Содержание

- Бланк Расчета по страховым взносам 2018

- Куда сдавать Расчет по страховым взносам 2018

- Расчет по страховым взносам: элекронный или бумажный

- Расчет страховых взносов в 2018 году: сроки

- Никому ничего не платили — нужна ли отчетность по взносам?

- Как сдать в налоговую нулевой единый расчет по страховым взносам

- Пример нулевого страхового расчета

- Итоги

- Кто сдает расчет по страховым взносам 2019

- Сроки сдачи

- Какую использовать форму

- Правила заполнения

- Образец заполнения

- Что делать, если РСВ, сданный в электронной форме, не принят ФНС

- Что такое УСН 6%

- Какие платежи совершает ИП на УСН 6%

- Как рассчитывается и уплачивается налог УСН «Доходы»

- Пример расчета налога для ИП на УСН «Доходы» 6%

- Переход на УСН «Доходы»: процедура

- Штрафы за неуплату налога

Добавить в «Нужное»

Актуально на: 6 марта 2018 г.

Организации и физлица (в т.ч. ИП), которые производят выплаты и иные вознаграждения физическим лицам, должны сдавать Расчет по страховым взносам (п. 7 ст. 431 НК РФ). О форме Расчета и сроках его представления в 2018 году расскажем в нашей консультации.

Бланк Расчета по страховым взносам 2018

Форма Расчета по страховым взносам, которая применяется и в 2018 году, была утверждена еще Приказом ФНС от 10.10.2016 № ММВ-7-11/551@ и с тех пор не менялась.

Скачать бланк Расчета в формате PDF можно по ссылке.

Порядок заполнения Расчета по страховым взносам приведен в Приложении № 2 к Приказу ФНС от 10.10.2016 № ММВ-7-11/551@.

Как заполнять Расчет в 2018 году, мы показывали на условном примере в этой консультации.

Куда сдавать Расчет по страховым взносам 2018

Расчет страховых взносов на ОПС, ОМС и ВНиМ надо отличать от Расчета 4-ФСС. Последний заполняется лишь по взносам на травматизм и сдается в территориальный орган ФСС. Подробнее о Расчете по «несчастному» страхованию мы рассказывали в нашей консультации.

А что касается единого Расчета по страховым взносам 2018, то он должен представляться в налоговую инспекцию (п. 7 ст. 431 НК РФ):

| Тип плательщика страховых взносов | В какую налоговую инспекцию представлять Расчет |

|---|---|

| Организация | По месту нахождения как самой организации, так и ее обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физлиц |

| Физическое лицо | По месту жительства физического лица-плательщика взносов |

Расчет по страховым взносам: элекронный или бумажный

В каком виде представлять Расчет по страховым взносам, зависит от среднесписочной численности физлиц, в пользу которых производятся выплаты. Эта численность считается за предшествующий расчетный (отчетный) период. Если такая численность превышает 25 человек, то отчет должен сдаваться в электронной форме. А если среднесписочная численность – 25 человек и менее, отчет может сдаваться по выбору плательщика или на бумаге, или в электронном виде. Для вновь созданных (в т.ч. при реорганизации) организаций берется не среднесписочная, а «обычная» численность работников (п. 10 ст. 431 НК РФ).

Сказанное означает, к примеру, что за 1-ый квартал 2018 года сдавать Расчет на бумаге могут такие организации, у которых среднесписочная численность работников за 2017 год не превысила 25 человек.

Расчет страховых взносов в 2018 году: сроки

Отчет (расчет) страховых взносов в 2018 году нужно сдавать не позднее 30-го числа месяца, следующего за соответствующим отчетным (расчетным) периодом (п. 7 ст. 431 НК РФ). Конечно, если крайняя дата сдачи Расчета совпадает с выходным или нерабочим праздничным днем, срок сдачи переносится на следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ).

Сказанное означает, что для Расчетов по страховым взносам 2018 сроки сдачи такие:

| Отчетный (расчетный) период | Срок сдачи Расчета |

|---|---|

| 1-ый квартал 2018 года | 03.05.2018 |

| полугодие 2018 года | 30.07.2018 |

| 9 месяцев 2018 года | 30.10.2018 |

| 2018 год | 30.01.2019 |

Никому ничего не платили — нужна ли отчетность по взносам?

Если ваша компания не ведет фактической деятельности, не имеет в штате сотрудников и не организует работы по ГПД (гражданско-правовым договорам), у нее не возникает необходимости оплачивать физлицам выполненную работу. В такой ситуации заполнить расчет нечем — отсутствуют необходимые данные.

Как оформить нулевую декларацию по НДС, узнайте .

Совсем отказаться от оформления отчета не получится — в этом случае необходимо заполнить нулевой расчет по страховым взносам.

Не игнорируйте мнение контролеров, так как может последовать:

- блокировка счета (ст. 76 НК РФ);

- штраф 1000 руб. (ст. 119 НК РФ).

Если избежать штрафа не удалось, при его уплате используйте следующий алгоритм:

- распределите его сумму в бюджеты трех государственных внебюджетных фондов;

- оформите 3 платежных поручения;

- перечислите каждую часть штрафа на свой КБК (письмо ФНС от 05.05.2017 № ПА-4-11/8641).

Подробности о порядке перечисления штрафа узнайте по .

Заполнять в нулевом расчете нужно только обязательные листы:

- титульный лист;

- раздел 1 с указанием в поле «Тип плательщика» кода 2 — без приложений к нему;

- раздел 3.

Подробнее см. .

При этом применяйте следующий алгоритм:

- заполните нулями ячейки для суммовых и количественных значений;

- оставшиеся незаполненными знакоместа прочеркните.

Для избежания технических сложностей с формированием файла расчета и его отправкой по электронным каналам связи ячейки для КБК лучше заполнить.

О тонкостях оформления и сдачи расчета по страховым взносам детально рассказали эксперты КонсультантПлюс:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

О нюансах подключения к системе электронной отчетности говорится в материале «Как подключить электронную отчетность для ООО?».

Как сдать в налоговую нулевой единый расчет по страховым взносам

Чтобы сдать нулевой расчет страховых взносов в 2020 году, вам потребуется:

- заполнить бланк расчета — скачайте его по для отчета за 2019 год или для отчетности с 1-го квартала 2020 года (т.к. начиная с первой отчетной кампании 2020 года нужно применять бланк, утв. приказом от 18.09.2019 № ММВ-7-11/470@);

- проверить правильность внесенных данных (какой программой это лучше сделать, см. );

- отправить расчет налоговикам не позднее 30-го числа месяца, следующего за окончанием квартала (п. 7 ст. 431 НК РФ).

До заполнения отчета заранее уточните:

- данные паспортов, Ф.И.О., СНИЛС и ИНН застрахованных лиц;

- при занесении фамилии обратите внимание на наличие в них букв «е» и «ё» (Соловьёв, Воробьёв) — в них «ё» нельзя заменять на «е», иначе инспекторы расчет не примут.

Схема работы с нулевым расчетом практически не отличается от заполнения этого отчета при наличии выплат сотрудникам — различия заключаются только в объеме заносимых данных.

Пример нулевого страхового расчета

Посмотрим на примере, как заполнить расчет по страховым взносам в 2020 году при нулевой отчетности.

ООО «Смайлик» образовано в начале года. Его единственный учредитель — Артеменко С.П.. — планировал использовать эту компанию для осуществления монтажа пластиковых окон, которые производила другая его фирма — ООО «Пластиковые окна».

Все компании были под единым руководством, учет и отчетность велись объединенной бухгалтерией, штат которой относился к компании ООО «Пластиковый окна».

Содержать отдельный учетный персонал в ООО «Смайлик» было нецелесообразно ввиду отсутствия на начальном этапе деятельности.

Процесс набора сборщиков окон и иного технического персонала затянулся, и первые сотрудники в штате ООО «Смайлик» появились уже после 1 июля.

Бухгалтер, ведущий отчетность по всем компаниям учредителя ООО «Смайлик», заполнил по этой фирме первый нулевой страховой отчет, используя следующую схему:

- для оформления титульника он воспользовался регистрационными документами ООО «Смайлик»;

- для ячеек разделов и приложений он использовал «0» и «–» (кроме ИНН и КПП в верхней части каждой заполненной страницы и ячеек с КБК).

- для оформления раздела 3 он использовал личные данные единственного учредителя-гендиректора (признаваемого застрахованным лицом).

Как он это сделал, смотрите в образце нулевого расчета по страховым взносам за 1 квартал 2020 года.

Итоги

Заполнение нулевого расчета по страховым взносам обязательно даже при отсутствии показателей. Для заполнения титульного листа расчета по страховым взносам в 2020 году при нулевой отчетности достаточно стандартных данных о фирме. Нули проставьте в ячейках разделов 1 и 3, предназначенных для суммовых и количественных показателей, оставшиеся пустые знакоместа прочеркните.

Поля для КБК лучше заполнить, иначе могут возникнуть сложности с формированием электронного страхового отчета.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Отчетная кампания по сдаче РСВ за 4-й квартал уже не за горами. И главный вопрос, который возникает у бухгалтера: появилась ли новая форма этого отчета? Да, появилась (см. приказ ФНС от 18.09.2019 № ММВ-7-11/470@).

Посмотреть бланк и узнать, что именно в нем поменялось, можно .

Но использовать ее нужно только с отчетных периодов 2020 года. За 2019 год отчитывайтесь на привычном бланке из приказа ФНС от 10.10.2016 № ММВ-7-11/551@.

Скачать образец заполнения, а также посмотреть комментарии по заполнению отдельных строк и разделов этого отчета можно в нашей специальной рубрике:

- Единый расчет по страховым взносам — бланк

- Заполнение строки 030 расчета по страховым взносам

- Как заполнить строку 040 в расчете по страховым взносам

- Как заполнить строку 070 в расчете по страховым взносам

- Как заполнить строку 090 в расчете по страховым взносам

- Заполнение раздела 3 расчета по страховым взносам

- Как заполнить раздел 3 формы РСВ по уволенным сотрудникам?

Если вы столкнулись с ошибкой при отправке отчета, обращайтесь к нашим разъяснениям и советам:

- Ошибка 0400400011 в расчете по страховым взносам

- Код ошибки 0400500003 в расчете по страховым взносам

ЕРСВР (расчет по страховым взносам) — отчет, который сдают все работодатели, выплачивающие вознаграждение за труд своим работникам. В статье расскажем, в какие сроки сдать, по какой форме заполнить расчет по страховым взносам, поможем заполнить бланк отчета (это легко сделать, используя образец заполнения).

Кто сдает расчет по страховым взносам 2019

С 2017 года соцвзносы переданы под администрирование Федеральной налоговой службе, а в НК РФ была введена новая глава 34. В ней регулируется порядок начисления и уплаты соцвзносов, а также порядок предоставления соответствующей отчетности. Страховые вносы уплачиваются на пенсионное, медицинское и социальное страхование.

Расчет по страховым взносам в ФНС обязаны сдавать все работодатели, выплачивающие вознаграждения сотрудникам, которые подлежат обложению соцвзносами. Это могут быть выплаты по договорам:

- трудовым;

- гражданско-правовым;

- авторским.

Сроки сдачи

Для отчета «Расчет по страховым взносам» сроки сдачи установлены пунктом 7 статьи 431 НК РФ. Отчет предоставляется ежеквартально, не позднее 30 числа месяца, следующего за отчетным кварталом. Особые сроки для отчета по итогам года не установлены. Таким образом, для годового отчета «Расчет по страховым взносам 2019» срок сдачи установлен 30.01.2019.

Если последний день сдачи приходится на нерабочий праздничный или выходной день, то срок сдачи переносится на первый следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Какую использовать форму

По всем видам соцвзносов, начисляемых в соответствии с главой 34 НК РФ, составляется единый расчет по страховым взносам 2020. Форма отчета установлена Приказом ФНС от 10.10.2016 № ММВ-7-11/551@.

В статье «Образец заполнения формы РСВ» мы рассказывали, как произвести расчет по страховым взносам — скачать бланк эксель можно в приложении к этой статье.

Отчетную форму можно сдать:

- на бумаге, лично посетив инспекцию или отправив по почте;

- в электронном виде с ЭЦП через спецоператора ТКС или сервис ФНС «Сдача налоговой, бухгалтерской отчетности».

Обратите внимание, что предоставление в электронной форме обязательно для компаний, численность работников которой превышает 25 человек.

Правила заполнения

Отчетная форма состоит из большого числа разделов, подразделов и приложений к ним. Но не все они обязательны. Все плательщики заполняют:

| Раздел | Отражаемые данные |

|---|---|

| Титульный лист | Сведения об организации, ИФНС, периоде предоставления |

| Раздел 1 | Сводные сведения о соцвзносах, подлежащих уплате |

| Подразделы 1.1 и 1.2 к Приложению 1 | Суммы соцвзносов на ОМС и ОПС |

| Приложение 2 к разделу 1 | Суммы соцвзносов на ОСС |

| Раздел 3 | Сведения о персональных данных, начислениях и суммах соцвзносов по каждому из сотрудников |

Достаточно часто заполняется еще этот раздел:

| Приложение 3 к разделу 1 | Расходы по соцстрахованию: пособия по нетрудоспособности, по беременности и родам, уходу за ребенком и другие |

Остальные разделы являются специфическими и заполняются по мере необходимости:

В расчете по страховым взносам нет уплаты. Такие сведения ранее заполнялись в аналогичном отчете, сдаваемом в ПФР до 2016 года включительно. Сейчас при заполнении РСВ такие сведения указывать не нужно.

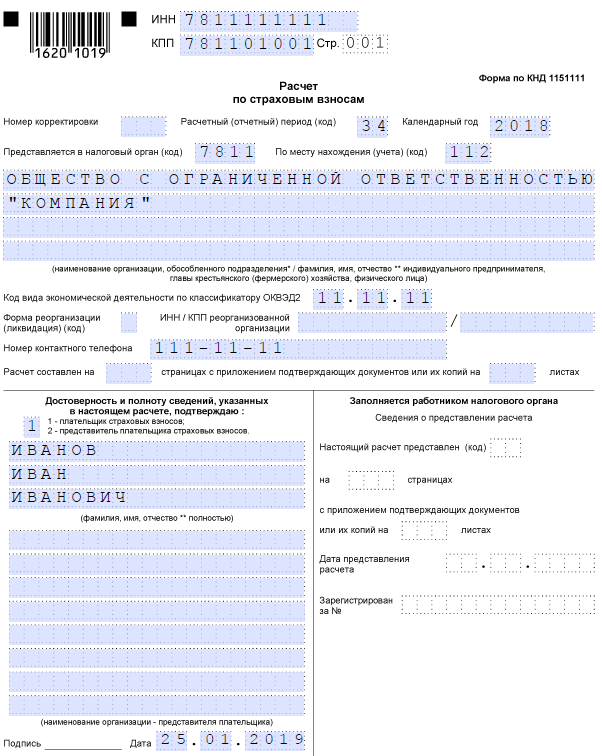

Образец заполнения

Рассмотрим, как заполнить новый расчет по страховым взносам за 2020 год на условном примере. ООО «Компания» имеет двух сотрудников. Соцвзносы уплачиваются по обычному тарифу: 22 % — ОПС, 5,1 % — ОМС, 2,9 % — ОСС. Данные по начислениям приведем в таблице.

| Показатель | Иванов И.И. | Петров П.П. | Всего |

|---|---|---|---|

| Начислено всего за год | 180 000 | 270 000 | 450 000 |

| В том числе за: | |||

| октябрь | 20 000 | 30 000 | 50 000 |

| ноябрь | 20 000 | 30 000 | 50 000 |

| декабрь | 20 000 | 10 000 | 30 000 |

| Пособие по нетрудоспособности | |||

| декабрь | 10 000 | 10 000 |

Заполнение нового расчета по страховым взносам.

Что делать, если РСВ, сданный в электронной форме, не принят ФНС

Если вы сдаете отчет на бумаге, то при наличии ошибок инспектор отчет не примет и сразу укажет на то, что нужно исправить. А вот при сдаче РСВ в электронной форме не всегда можно сразу понять, что не так. Если вы получили протокол об отказе в приеме отчетности, то в нем обязательно будет приведен код. Например: «0400400011 Нарушено условие равенства значения суммы…». Данные коды формируются автоматически без участия реального инспектора. Поэтому звонок в отделение ПФР может не помочь в поиске решения проблемы. А на исправление ошибки отводится всего лишь 10 дней. Если не успеть скорректировать отчетность, возможен штраф.

Чтобы понять, почему не приняли отчет, необходимо в первую очередь посмотреть на первые три цифры кода:

- 010 — нарушен порядок предоставления (например, сдан бумажный отчет вместо электронного);

- 020 — неправильное имя файла;

- 030 — не пройден форматный контроль (это ошибка ПО, в котором создан отчет, либо использован старый формат, который более не используется);

- 040 — не пройден логический контроль (возникает при проверке контрольных соотношений, согласно Письму ФНС от 29.12.2017 № ГД-4-11/27043@);

- 050 — не пройдена проверка по справочникам.

Код 040 встречается наиболее часто. Получив отрицательный протокол, следует проверить правильность расчетных сумм. Приведенная выше ошибка 0400400011 в расчете по страховым взносам говорит о том, что сумма соцвзносов, рассчитанная по данным каждого сотрудника, по разделу 3 не совпадает со сводными данными раздела 1. Это возможно из-за:

- вычислительной ошибки;

- ошибки округления;

- неточностей в заполнении данных сотрудников (например, двум сотрудникам по ошибке указали одинаковый СНИЛС).

Упрощенная система налогообложения 6% для ИП (УСН 6% или упрощенная система налогообложения «Доходы») — это специальный налоговый режим, который освобождает от уплаты ряда налогов, заменяя его единым, и упрощает налоговый учет. Его применение выгодно индивидуальным предпринимателям, занятым в сфере услуг, не имеющим больших расходов или желающим избежать сложного учета. Но у режима есть ряд ограничений, которые мы разобрали в этой статье.

Нужна помощь в выборе системы налогообложения и регистрации ИП? Напишите нам!

Что такое УСН 6%

УСН 6% или упрощенная система налогообложения для ИП «Доходы» представляет собой единый налог, заменяющий индивидуальным предпринимателям НДФЛ, НДС и налог на имущество. На этом режиме налоговая ставка 6% применяется к полученным доходам (отсюда и название). На усмотрение региональных властей она может быть снижена до 1% — например, в Республике Крым ставка составляет 4% до 2021 года.

Налоговый режим обладает рядом преимуществ как с финансовой, так и с точки зрения налогового учета. На упрощенной системе налогообложения 6% для ИП учитываются только доходы, учет расходов отсутствует — не нужно собирать квитанции, чеки и другие подтверждающие документы, оформлять по ним отчетность и подавать в контролирующие органы.

Предпринимателей интересует, как считается доход ИП на УСН 6%. К нему относятся денежные поступления на расчетный счет или в кассу от покупателей. Фактом получения дохода считается именно поступление выручки, а не отгрузка товара или факт выполнения работ, подтвержденных соответствующими актами. Доходы учитываются накопительно в течение календарного года.

Какие платежи совершает ИП на УСН 6%

Стоит разделить предпринимателей, ведущих деятельность самостоятельно, и тех, кто привлекает наемных работников. Упрощенная система налогообложения для ИП без работников подразумевает, что вы будете платить:

- налог в размере 6% от годового дохода (или по более низкой ставке, установленной на региональном уровне);

- взносы на обязательное пенсионное страхование. В 2020 году их размер составляет 32 448 рублей (с доходов до 300 000 рублей). Уплачиваются взносы до 31 декабря текущего календарного года. Оплатить можно всю сумму одним платежом или разбить платежи: поквартально или помесячно;

- взносы на обязательное медицинское страхование. Предприниматель также обязан уплатить их до 31 декабря текущего года (одним платежом, поквартально или помесячно) в размере 8 426 рублей. Таким образом, общая сумма взносов индивидуального предпринимателя за себя составляет 40 874 рубля.

- если годовой доход превышает 300 000 рублей, то дополнительно оплачивается 1% с дохода свыше 300 000 рублей, но не более 259 584 рублей. Например, если доходы предпринимателя составили 900 000 рублей, то дополнительно он оплатит 6 000. Этот платеж ИП на упрощенке уплачивают до 1 июля следующего года.

Упрощенная система налогообложения для ИП с работниками отличается тем, что к перечисленным платежам добавляются страховые взносы за сотрудников, которые оплачиваются до 15 числа каждого месяца.

Как рассчитывается и уплачивается налог УСН «Доходы»

Расчет для ИП на УСН «Доходы» 6% простой: уплате в ФНС подлежат 6% от суммы дохода. Налоговый режим предполагает поквартальную оплату налога в форме авансовых платежей. Предприниматель обязан уплатить их до:

- 25 апреля за I квартал;

- 25 июля за II квартал;

- 25 октября за III квартал.

Если это — выходной, крайний срок оплаты переносится на ближайший рабочий день.

Оплата рассчитанного налога за год осуществляется до 30 апреля года, следующего за отчетным. При этом итоговая сумма налога может быть уменьшена на сумму всех уплаченных ранее авансовых платежей.

Налог 6% для ИП можно уменьшить также и на сумму уплаченных страховых взносов. Индивидуальные предприниматели без сотрудников могут уменьшить налог на всю сумму взносов на обязательное страхование. Предприниматели с наемными работниками имеют право выбрать, на какую сумму им уменьшать налог:

- на всю сумму взносов, уплаченных предпринимателем за себя;

- на сумму до 50% размера авансового платежа, если налог на УСН уменьшается на сумму уплаченных страховых взносов за сотрудников.

Пример расчета налога для ИП на УСН «Доходы» 6%

Мы составили две таблицы, в которых продемонстрировали, как посчитать налог ИП на УСН «Доходы» 6% с сотрудниками и без.

Расчет для ИП без работников

Предположим, что ИП Иванов И.Ф. работает без сотрудников и в 2019 году получил следующие доходы:

| Месяц | Размер дохода в руб. | Доход поквартально (нарастающим итогом) | Размер налога (нарастающим итогом) | Фиксированные страховые взносы | Размер авансового платежа по УСН |

| январь | 100 000 | 300 000 | 18 000 | ||

| февраль | 90 000 | ||||

| март | 110 000 | 9 059,5 | |||

| апрель | 100 000 | 650 000 | 39 000 | 8 940,5 за I квартал (18 000 — 9 059,5) | |

| май | 150 000 | ||||

| июнь | 100 000 | 9 059,5 | |||

| июль | 90 000 | 990 000 | 59 400 | 11 940,5 за II квартал (39 000 — 9 059,5 — 9059,50 — 8 940,5) | |

| август | 100 000 | 9 059,5 | |||

| сентябрь | 150 000 | ||||

| октябрь | 160 000 | 1 510 000 | 90 600 | 11 340,5 за III квартал (59 400 — 39 000 — 9 059,5) | |

| ноябрь | 160 000 | ||||

| декабрь | 200 000 | 9 059,5 | |||

| Окончательный платеж по УСН за год | 22 140,5 (90 600 — 59 400 — 9 059,5) |

||||

Разберем, как вычисляется размер платежей за первый квартал. Размер авансового платежа зависит от величины дохода. В нашем примере первый квартал для предпринимателя завершился с доходом в 300 000 рублей. 6% от этой суммы — 18 000. Такую сумму необходимо уплатить в качестве авансового платежа за первый квартал. Но ее можно уменьшить, если оплатить страховые взносы в один из трех месяцев первого квартала. Мы рекомендуем делать это именно в третий месяц квартала, чтобы платеж не создавал серьезную финансовую нагрузку. Если уплачивать их ежеквартально, то сумма страховых взносов составит 9 059,5 рублей. Вычитаем из суммы авансового платежа сумму уплаченных взносов и получаем авансовый платеж в размере 8 940,5 рублей, который необходимо уплатить до 25 апреля. Аналогично рассчитываются авансовые платежи за полугодие и 9 месяцев. По итогам уплаты всех авансовых платежей и страховых взносов в отчетном году, размер налога на УСН за 2019 год составляет 22 140,5 рублей. Оплатить эту сумму необходимо до 30 апреля года, следующего за отчетным.

Кроме того, доход ИП превышает 300 000 рублей, а значит, до 1 июля 2020 года ему необходимо дополнительно уплатить 1% от величины дохода, уменьшенной на 300 000 рублей 1 510 000 — 300 000 * 1% = 12 100 рублей.

Расчет для ИП с работниками

А вот данные по ИП Еремин И. И., у которого в штате трое сотрудников. Предположим, Еремин И. И. имеет такие же доходы, что и предприниматель из предыдущего примера. Зарплата его сотрудников в среднем выше 25 000 рублей. В столбце «Страховые платежи за работников» приведены условные цифры для расчета. Страховые платежи за сотрудников начисляются в соответствии с тарифами, устанавливаемыми Правительством РФ. Существуют тарифы общие и пониженные (для отдельных видов деятельности). В 2019 году ставки по общим тарифам составляли: 22% — на пенсионное, 5,1% — на медицинское и 2,9% — на страхование по временной нетрудоспособности.

Он может выбирать, на какую сумму уменьшать размер авансовых платежей: на всю сумму уплаченных взносов за себя или на 50% за счет страховых взносов, уплачиваемых за сотрудников (при условии, что их размер соответствует размеру половины рассчитанного авансового платежа).

| Месяц | Размер дохода в руб. | Доход поквартально (нарастающим итогом) | Размер налога (нарастающим итогом) | Страховые платежи за работников | Размер авансового платежа по УСН |

| январь | 100 000 | 300 000 | 18 000 | 24 700 | |

| февраль | 90 000 | 25 100 | |||

| март | 110 000 | 25 200 | |||

| апрель | 100 000 | 650 000 | 39 000 | 25 100 | 9 000 за I квартал (18 000 — 9 000 |

| май | 150 000 | 26 500 | |||

| июнь | 100 000 | 25 200 | |||

| июль | 90 000 | 990 000 | 59 400 | 25 100 | 10 500 за II квартал (39 000 — 19 500 — 9 000) |

| август | 100 000 | 22 400 | |||

| сентябрь | 150 000 | 25 200 | |||

| октябрь | 160 000 | 1 510 000 | 90 600 | 26 800 | 10 200 за III квартал (59 400 — 29 700 — 9 000 -10 500 ) |

| ноябрь | 160 000 | 25 100 | |||

| декабрь | 200 000 | 27 200 | |||

| Окончательный платеж по УСН за год | 15 600 (90 600 — 45 300 — 9 000 — 10 500 — 10 200) |

||||

Стоит отметить, что предприниматель с сотрудниками также обязан уплатить страховые взносы за себя.

Из расчетов налога по УСН видно, что ИП с сотрудниками выгоднее уменьшать авансовые платежи наполовину за счет обязательных взносов за сотрудников. Этот способ позволяет ему сократить налог по УСН на 45 300 рублей. В то время как уменьшение налога на страховые взносы за себя позволило бы сократить его только на 36 238 рублей.

Переход на УСН «Доходы»: процедура

Достаточно подать заявление о переходе на УСНв налоговую инспекцию.

Это можно сделать:

- во время регистрации ИП или в течение месяца после нее при условии, что выбранный вид деятельности позволяет использование данного режима. По умолчанию новым ИП назначают общий режим налогообложения, подразумевающий необходимость вести бухгалтерский учет и отчитываться по нескольким налогам;

- позже, в процессе работы. В этом случае переход на УСН для ИП и организаций возможен только с 1 января следующего года. ИП должен соответствовать таким критериям: деятельность позволяет применение спецрежима, не больше 100 сотрудников, годовой оборот не превышает 150 миллионов рублей.

Скачать бланк заявления о переходе на УСН

Образец заполнения заявления о переходе на УСН:

Штрафы за неуплату налога

Пеня начисляется за каждый день просрочки в и рассчитывается по формуле: сумма долга х 7.75% (ставка рефинансирования) х 1/300 х количество дней просрочки. Например, предприниматель просрочил уплату годового налога из нашего примера — 22 140,5 рублей — на 50 дней. За это время будет начислена пеня в размере 285,98 рублей (22 140,5 х 7,75% х 1/300 х 50).

Ключевые слова для этой статьи: упрощенная система налогообложения для ип, упрощенная система налогообложения для ип с работниками, упрощенная система налогообложения для ип без работников, упрощенная система налогообложения для ип доходы, упрощенная система налогообложения 6 для ип, расчет ип усн доходы 6, ип на усн доходы 6 как посчитать, как считается доход ип на усн 6, переход на усн, заявление о переходе на усн, переход на усн доходы, переход на усн для ип, переход на усн образец заполнения, упрощенная система налогообложения для ип в России