Содержание

- Что собой представляет эта процедура?

- Порядок проведения ревизии кассы

- Что делать, если выявлено нарушение?

- Задачи процедуры

- Порядок проведения

- Документальное оформление

- Ответы на тесты по предмету контроль и ревизия

- Ревизия и контроль денежных средств, расчетных и кредитных операций

- 1. Задачи и источники ревизии денежных средств и финансовых вложений

- 2. Контроль и ревизия кассы. Инвентаризация кассы

- Порядок проведения ревизии в банковской кассе.

- 5. Ревизия денежной наличности и ценностей

Что собой представляет эта процедура?

Ревизия кассы, являясь инструментом контроля, представляет собой комплекс мероприятий по проверке соответствия законодательству, правильности и своевременности осуществления операций с денежными средствами и их эквивалентами, находящимися в кассе субъекта, подлежащего проверке, их документального оформления и принятия к учету.

Инвентаризация кассы может проводиться, как обособленная проверка именно кассовой наличности или быть одним из этапов комплексной документальной ревизии, осуществляемой органами ведомственного или государственного контроля.

Проверка осуществляется в два этапа:

- собственно пересчет кассовой наличности и сопоставление сведений, полученных из документальных источников с фактическим наличием денег в кассе;

- контроль соблюдения кассовой дисциплины.

Проведение ревизии кассы и анализ полученных сведений достоверно информирует об использовании финансовых ресурсов компании, преимуществах и негативных моментах ее деятельности. Нельзя переоценить значение этой процедуры. Её предназначение заключается в анализе положительного опыта хозяйствования, а также профилактике допущенных злоупотреблений и правонарушений.

Как любая контрольная операция, ревизия осуществляется с применением специальных методов контроля, обеспечивая системность ее проведения для достижения установленной цели.

индивидуальный предприниматель обязан делать отчисления в различные фонды . Читайте, какие предусмотрены страховые взносы для ИП в 2019 году.

индивидуальный предприниматель обязан делать отчисления в различные фонды . Читайте, какие предусмотрены страховые взносы для ИП в 2019 году.

Письмо о расторжении договора не обязательно, но очень рекомендуют направлять контрагенту перед разрывом договорных отношений. Образец найдёте

Цель

Ревизия кассы и контроль за соблюдением кассовой дисциплины имеют целью установление достоверной информации предоставленных данных бухгалтерского учета, основываясь на сведениях о фактическом наличии денежных средств и их эквивалентов в кассе компании.

Не менее важной задачей является также пресечение нарушений, связанных с использованием денежных средств, и их устранение.

Анализ, полученной после проведенной ревизии информации, позволит аудитору или ревизору сформировать мнение о достоверности финансовой отчетности компании, поддерживая или опровергая его деловую репутацию.

Законодательные основания

Согласно закону контролировать соблюдение дисциплины в расчётно-кассовых операциях могут:

- представители органов внутреннего контроля – полномочные сотрудники компании;

- работники органов Росфиннадзора;

- инспекторы налоговых служб.

Кроме того, инициировать проверку в любом объеме может и руководитель компании, заключив договор с независимой аудиторской фирмой или частным аудитором, имеющим аккредитацию.

До 2012 года периодически осуществлять проверки кассовых документов могли банки, в сегодняшнем законодательстве такие проверки не предусмотрены.

В рамках внутреннего аудита срок, периодичность и объект проверки устанавливается распоряжением руководителя компании. Порядок ревизии кассы разрабатывается и утверждается локальными регламентами (например, Положением о внутреннем финансовой контроле), действующими на предприятии.

Оно определяет следующие моменты:

- создание ревизионной комиссии;

- перечень объектов проверки;

- периодичность проведения снятия денежной наличности;

- правила оформления актов.

Задачами ревизии кассы инспекторами ИФНС является осуществление контроля полноты оприходования и учета выручки от основной и подсобной деятельности компании.

Опираясь на Административный регламент № 133н от 17.10.2011, налоговые инспекции вправе проверять любую организацию, ведущую свою деятельность:

- осуществляя наличные расчеты с применением ККМ;

- не применяя ККМ а используя платежные карты с правом выдачи приходного документа, оформленного на бланке строгого учета, соответствующего кассовому чеку.

Субъекты

Любое предприятие любой формы собственности время от времени может быть подвергнуто проверке выполняемой деятельности с обязательной инвентаризацией наличности в кассе со стороны налоговой инспекции.

В соответствии с п. 5.14.1 Положения от 15.06.2004 № 278 финансовый контроль, осуществляемый органами Росфиннадзора, направлен, в основном, на организации:

- получающие средства из государственных источников — финансовую помощь, гарантии Правительства, бюджетные ссуды, кредиты, инвестиции из федерального бюджета или внебюджетных государственных фондов;

- пользующиеся имуществом и ТМЦ, находящимися в федеральной собственности.

Периодичность

Ревизия денежной наличности в кассах предприятий внутренним аудитом производится:

- не реже раза в квартал или полугодие, а также на первое число года, следующего за отчетным;

- при передаче полномочий кассира или сотрудника, выполняющего его функции и отвечающего за сохранность ценностей под ответственность другому сотруднику;

- в других случаях на усмотрение руководителя организации и в соответствии с финансовой политикой, определяющей закономерность его требований.

Компании с крупными оборотами, обычно, практикуют проведение ревизий кассы ежемесячно на первое или последнее число месяца.

Внезапная проверка

Ревизия кассы может быть плановой или внеплановой. Осуществляя принцип внезапности, руководство компании вправе инициировать проверку кассовой наличности тогда, когда посчитает эту процедуру необходимой. Такая ревизия квалифицируется, как внезапная.

Отличается она от плановой проверки только тем, что действительно обеспечивает внезапность. Так как в компаниях обычно установлены сроки проведения кассовых инвентаризаций (в конце или начале месяца) и этот принцип не работает. В некоторых случаях ее проведение обусловлено настороженностью руководства или прямыми подозрениями в злоупотреблении сотрудников, отвечающих за неукоснительное соблюдение кассовой дисциплины.

Как правило, проверки инспекторов ИФНС или Росфиннадзора всегда осуществляются внезапно, без предупреждений.

Принятым Указанием о порядке ведения кассовых операций с 01.07.2014 термин «внезапная проверка» не рассматривается, тем не менее, обеспечение внезапности и неразглашение этапов подготовки ревизии – одно из основных требований к квалифицированному ревизору.

Обязательные условия

Любая ревизия, инициированная на предприятии, должна быть подтверждена распоряжением:

- руководителя компании – если это внутренняя проверка;

- руководителя (его заместителя) органов ИФНС или Росфиннадзора о проведении ревизии с указанием ее сроков и подтверждением полномочий ревизионной группы.

Кроме того, ревизор (или группа проверяющих) должен удостоверить собственную личность, предъявив соответствующий документ. Только после этой необходимой процедуры компания может представить финансовые документы, многие из которых квалифицируются, как конфиденциальные, и денежную наличность к проверке. Грамотный ревизор, приступая к проведению ревизии, руководствуется основными правилами.

Он должен обеспечить:

- внезапность;

- компетентность и обоснованность. К сожалению, не всегда эти качества можно встретить у проверяющих. Следует помнить о профессионализме в любых проявлениях. Необъективность ведет к повторным проверкам, затягиванию процесса выяснения обстоятельств произошедших нарушений, зачастую вводя в заблуждение вышестоящее руководство или следственные органы;

- непрерывность. Прерывать ревизию нельзя. Все действия, начатые в ходе проверки, должны быть закончены, отвлечения из проверяемой организации крайне нежелательны;

- гласность. Обсуждение даже промежуточных результатов ревизии должно обязательно проводиться с руководством проверяемой компании. Это способствует устранению ошибок, допущенных ревизорами, и значительно экономит время, ориентируя проверяющих на объективность в оценке ситуации.

Порядок проведения ревизии кассы

Итак, приход внутреннего или внешнего ревизора обязательно сопровождается представлением распоряжения, являющегося основанием для проведения ревизии. Инвентаризация наличных средств в кассе должна проводиться комиссионно: помимо ревизора необходимо присутствие кассира, главного бухгалтера и незаинтересованного лица.

Приказ

Для плановой ревизии кассы должно быть основание, которым обычно выступает приказ руководителя.

Распоряжение руководства компании на проведение проверки включает все моменты осуществления ревизии кассы:

- определяет круг лиц, входящих в комиссию;

- устанавливает сроки проведения проверки и сдачи ее результата.

Уведомление о проведении ревизии проверяющими надзорных органов также содержит сведения о составе ревизионной комиссии и сроках проведения проверки.

Смотрите также видео о нарушениях в кассовых операциях

Методология

Алгоритм проведения ревизии кассы и соблюдения требований к кассовым операциям состоит из нескольких этапов:

- Подготовка к проведению ревизии:

- кассир передает ревизионной комиссии последний кассовый отчет, оформляет расписку подтверждающую отсутствие неоприходованных денежных средств и неучтенных денежных документов;

- председатель комиссии (ревизор) визирует и датирует все кассовые документы, переданные кассиром, делая пометку «До ревизии», так как эти документы еще не зафиксированы в учетных регистрах, но операции по ним уже проведены.

- Снятие остатков денег в кассе:

- проведение ревизии имеющейся наличности в кассе методом полистного пересчета и сличение полученного результата с учетными данными;

- проверка движения и наличия бланков строгого учета, хранящихся в кассе путем сопоставления их остатков с журналами регистрации;

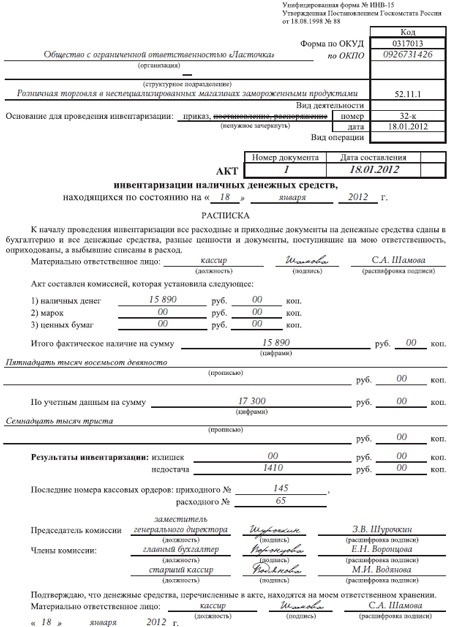

- оформление результатов актом ревизии денежной наличности в кассы ф. ИНВ-15 в 2-х экземплярах.

- Проверка соблюдения требований сохранности денег в кассе:

- наличие сейфов с исправными замками;

- организация транспортировки и обеспечение сохранности средств во время перевозки;

- изучение результатов предыдущих проверок соблюдения кассовой дисциплины;

- анализ периодичности проводимых ревизий.

- Определение и анализ фактов превышения остатком денежных средств установленного лимита наличности в кассе.

- Проверка соблюдения кассовой дисциплины:

- проверка соблюдения требований нормативных актов к оформлению первичных кассовых документов – заполнение обязательных реквизитов и наличие разрешающих операцию, подписей;

- проверка правильности заполнения платежных и расчетно-платежных ведомостей – сроки выплаты, наличие росписи в получении денежных средств и разрешительных подписей;

- соблюдение требований к ведению кассовой книги – последовательность нумерации страниц, хронология записей, наличие исправлений и коррекционных оговорок;

- проверка обоснованности выплат из кассы авансов на хозяйственные нужды, премий, материальной помощи и др.;

- сплошная проверка своевременности и полноты оприходования полученных из банка денежных средств в кассу компании и выявление расхождений в хронологии событий при сдаче наличных в банк, если они имели место;

- контроль своевременности сдачи остатков денежных средств, неиспользованных в командировках иди полученных под отчет.

- Проверка целевого использования полученных средств.

- Обобщение полученных результатов и отражение их в акте (отчете) ревизии исполнения кассовой дисциплины с приложением акта ревизии кассы ф. ИНВ-15.

Размеры налогов должен знать каждый бизнесмен. Читайте, какова ставка налога на прибыль в 2019 году.

Размеры налогов должен знать каждый бизнесмен. Читайте, какова ставка налога на прибыль в 2019 году.

Что такое ОГРН и зачем он нужен? Узнайте сейчас.

Нормы выдачи спецодежды не могут быть уменьшены. Подробнее читайте в статье.

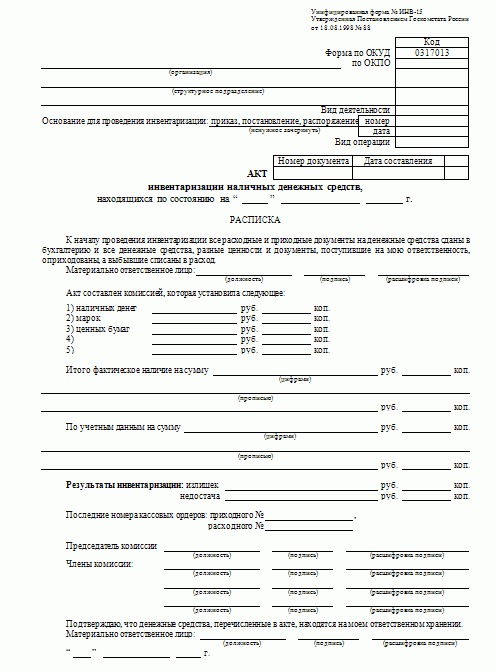

Акт

Результаты проведенной ревизии кассы оформляются актом формы № ИНВ-15. В нем указываются сведения:

- о наличии денежных средств по документам, представленным к проверке;

- о фактическом наличии денег, находящихся в кассе;

- производится сопоставление данных позиций;

- выводится результат от их сравнения. Позиции могут быть одинаковы, что означает благополучное состояние дел в кассе. Если размер денежных средств по документам превышает фактическое наличие – налицо недостача, а противоположный вариант свидетельствует об образовании излишков.

Результаты ревизии исполнения кассовой дисциплины описываются и обобщаются в акте. Он составляется в текстовом формате, в конце обязателен заключительный раздел «Выводы и предложения», где в краткой форме перечислены установленные нарушения и выдвинуты предложения об устранении указанных недостатков.

Сроки

Сроки проведения ревизии установлены законодательно. В каждом отдельном случае они зависят от объема работы, но не превышают 45 рабочих дней. Этот максимальный срок может быть продлен только в самых сложных случаях, требующих либо вмешательства следственных органов, либо в силу каких-либо непреодолимых обстоятельств. Проверки исполнения кассовой дисциплины налоговыми органами ограничены до 20 рабочих дней.

Что делать, если выявлено нарушение?

Если при пересчете денежной наличности выявлены расхождения с учетными данными, кассир обязан письменно объяснить причины. Выявленные излишки средств должны быть приняты к учету в день проверки, недостачи – подлежат обязательному взысканию с виновного лица.

Если ревизором выявлены факты нарушений действующего законодательства, возможна даже передача материалов проверки в следственные органы или возбуждение производства по административному правонарушению, грозящее значительными штрафами, но, конечно, это происходит при грубейших, неоднократных нарушениях или неприкрытых злоупотреблениях.

Негативный результат проведенной проверки потребует от руководства компании принятия мер по устранению выявленных нарушений, которые должны быть выработаны в ходе разбора по итогам ревизии, зафиксированы в протоколе разбора и исполнены в установленные сроки.

Ревизия кассы и контроль за соблюдением кассовой дисциплины — действенный инструмент финансового контроля, в большинстве случаев не допускающий такого поворота событий, ведь безнадзорность всегда приводит к печальным последствиям.

Задачи процедуры

Прежде всего, ревизия кассовых операций индивидуальных предпринимателей должна сделать учёт максимально прозрачным, чтобы контролирующие органы всегда могли проанализировать соблюдение законодательства в области учёта наличных денежных средств. Если индивидуальный предприниматель принимает деньги у населения или предприятий, либо сам расплачивается наличными, каждая операция должна быть оформлена установленным образом и отражена в кассовой книге.

Кассовая книга заводится на период один год, она обязательно прошнуровывается, пронумеровывается и скрепляется печатью индивидуального предпринимателя. В книгу заносятся данные обо всех выписанных приходных и расходных кассовых ордерах. По итогам дня, месяца, квартала или года проводится инвентаризация фактического остатка кассы и сверка его с данными кассовой книги.

Особенно актуальной ревизия кассовых операций становиться для ИП на УСНО либо на ОСНО, то есть тогда, когда величина налога подлежащего уплате зависит от фактически полученных доходов и произведённых расходов.

Предприниматели на такой системе налогообложения, как ЕНВД не обязаны настолько тщательно следить за движением наличных денежных средств, и могут проводить ревизию реже (например, раз в год). Это связано с особенностями расчёта налога. Его величина не зависит от фактически полученных доходов и фактически произведённых расходов, она является вменённой.

В задачи ревизии кассовых операций входит выявление фактов хищения или злоупотребления своим должностным положением работников предпринимателя. В таком случае проводится внезапная инвентаризация с составлением акта.

Порядок проведения

Порядок проведения ревизии кассы закреплён законодательно и включает в себя следующие этапы:

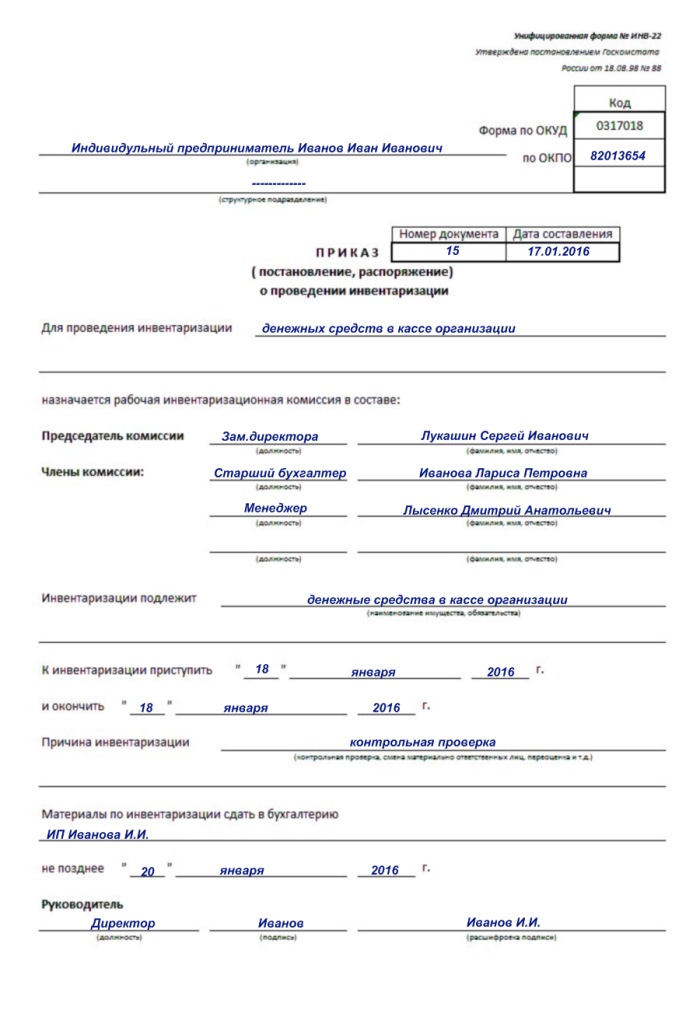

- Предприниматель подписывает приказ об инвентаризации. В нём должна быть указана дата, когда проводится ревизия кассы, сроки её окончания, перечислены фамилии и должности лиц, находящихся в составе комиссии по инвентаризации.

- Приказ должен быть подписан также всеми членами комиссии и лицом, несущим материальную ответственность за сохранность денежных средств предприятия. То есть до начала проведения процедуры кассира необходимо ознакомить с таким приказом под роспись и только после этого приступать к инвентаризации.

- На специальном бланке перечисляются все денежные средства, находящиеся в кассе на момент инвентаризации в виде их покупюрной описи. Бланк подписывают все члены комиссии, которой осуществляется ревизия кассы и материально ответственное лицо.

- Данные бланка сверяются с остатками кассы по данным бухгалтерского учёта.

- По результатам оформляется акт с описанием результатов инвентаризации. Это может быть акт об обнаружении недостачи, акт об оприходовании излишков либо акт о том, что объем фактически находящихся в кассе денежных средств соответствует данным бухгалтерского учёта ИП.

- После установления фактического положения дел может быть подписан приказ об оприходовании излишков либо приказ об удержании недостачи с материально ответственного лица. Во втором случае кассир обязательно должен написать на приказе, что ознакомлен с ним. Также рекомендуется взять с него объяснение в письменном виде о причинах образования недостачи наличных денежных средств.

Документальное оформление

В настоящее время законодательством не ставятся жёсткие рамки в плане выбора предпринимателем форм документов. Можно использовать как унифицированные формы актов, приказов, бланков инвентаризации, так и разработанные предпринимателем самостоятельно. Во втором случае унифицированный бланк может быть использован в качестве образца, в него допустимо добавить свои графы и реквизиты.

Образец заполнения акта ревизии кассы

Единственный нюанс заключается в том, что самостоятельно разработанные бланки документов должны быть утверждены отдельным приказом ИП, который как приложение должны сопровождать образцы этих, самостоятельно разработанных документов. В этом случае ревизия кассовых операций пройдет с соблюдением всех формальных условий.

Пример приказа о ревизии кассы

Бланки унифицированных форм документов, применение которых рекомендовано МинФином, можно найти в приложениях к законодательным актам, регулирующим учёт кассовых операций на предприятиях.

Бланк акта ревизии кассы (унифицированная форма № ИНВ-15)

Однако, в акте, который оформляет ИП, должны присутствовать следующие обязательные реквизиты:

- Наименование ИП, его ИНН.

- Дата составления акта.

- Место, где проводится ревизия (торговая точка, склад, касса офиса).

- Состав комиссии, которой осуществляется инвентаризация, подпись всех её членов.

- ФИО материально ответственного лица, в отношении которого проводится данная процедура, его подпись.

- Сумма остатка денежных средств, которая должна находиться в кассе по данным бухгалтерского учёта.

- Фактическая сумма остатка наличных с покупюрной описью.

- Перечень выявленных во время инвентаризации нарушений хранения и учёта денежных средств, оформления первичных учётных документов. По факту таких нарушений должностное лицо, отвечающее за соблюдение кассовой дисциплины, может быть привлечено к дисциплинарной ответственности.

- Описание результата проверки кассы предприятия. Должно быть указано, выявлены ли излишки или недостатки.

- Заключительные подписи всех участников инвентаризации.

Ревизия кассы – важный инструмент соблюдения кассовой дисциплины и контроля работников кассы. Важность ее проведения нельзя переоценить. Это касается не только юридических лиц, но и индивидуальных предпринимателей. Если инвентаризация проводится грамотно и регулярно, она благотворно влияет на дисциплину работников, климат в коллективе и соблюдение требований законодательства.

По своей сути ревизия кассы не содержит в себе каких-то сложных особенностей и не требует больших затрат времени и ресурсов. Однако игнорирование процедуры может привести к весьма плачевным последствиям, от недостачи до штрафа за нарушение кассовой дисциплины.

Хранение актов инвентаризации также немаловажный аспект деятельности предприятия. Эти документы необходимо хранить на протяжении 5 лет. Стоит заранее позаботиться о месте их хранения.

Предыдущая статья: Кассовый чек в деятельности индивидуального предпринимателя Следующая статья: Необходимость применения кассового аппарата для ИП при УСН

Ответы на тесты по предмету контроль и ревизия

1. Кто осуществляет внешний контроль?

B) государственные финансовые органы;

2. С какой целью осуществляется внутренний контроль?

A) с целью обеспечения сохранности собственности предприятия;

3. Что такое ведомственный контроль?

C) контроль вышестоящим органом по принципу административной подчиненности.

4. К какому виду контроля относится аудит?

A) к независимому;

5. За чем осуществляет контроль Федеральная налоговая служба?

B) за начислением и уплатой налогов;

6. Контроль могут осуществлять:

D) все вышеперечисленные органы.

7. Независимый контроль в РФ организуется в соответствии:

C) с Федеральным законом «Об аудиторской деятельности».

8. По способам осуществления различают следующие виды контроля:

A) следствие;

B) экспертная оценка;

C) экономический анализ. ( Все правильно)

9. Мобилизующая функция контроля заключается:

B) в привлечении предприятий к мобилизации всех имеющихся у них ресурсов для достижения поставленных целей и эффективного ведения производства;

10. Дедукция – это:

B) исследование состояния объекта в целом, а потом его составляющих, то есть делается

Заключение от общего к частному.

11. По периодичности проведения контроля можно выделить:

A) систематический;

C) разовый.

12. Сколько стадий экономического воспроизводства принято выделять:

A) три;

13. К принципам экономического контроля относятся:

B) объективность;

14. Принцип объективности означает:

A) достоверность результатов контроля;

B) наличие специальной профессиональной подготовки.

15. Экономический контроль выполняет следующие функции:

E) правильны все варианты.

16. На стадии распределения предметом экономического контроля являются:

A) все моменты труда;

17. К приемам фактического контроля относятся:

A) очный опрос;

18. К приемам и способам документального контроля относятся:

C) счетная проверка.

19. Целью текущего контроля является:

C) оперативное устранение недостатков, выявление и распространение положительного опыта.

20. Перечень сведений, составляющих коммерческую тайну предприятия, определяет:

C) руководитель предприятия.

21. Какое утверждение наиболее точно отражает различие между внешним и внутренним аудитором

A) внешний аудитор должен быть полностью независим от организации, в то время как внутренний аудитор работает в организации и составляет отчет для его руководителей;

22. Бюджет продаж является:

A) составной частью операционного бюджета;

23. Кассовая смета является:

B) составной частью финансового бюджета;

24. Внутрихозяйственный риск это:

B) вероятность появления существенных искажений в бухгалтерском учете операций в целом отчетности;

25. Объектами внутрихозяйственного расчета являются:

A) циклы деятельности организации;

26. Субъекты внутреннего контроля четвертого уровня:

A) осуществляют контрольные и другие функции (административно-управленческий персонал; персонал, обслуживающий компьютерные системы; сотрудники отдела бухгалтерского учета, служб коммерческой и физической безопасности);

27. Под инвентаризацией имущества понимается способ:

C) документального подтверждения фактического наличия имущества с целью обеспечения достоверности данных учета.

28. Рабочим нормативным документом по проведению инвентаризации является:

A) Закон «О бухгалтерском учете»;

Или

B) Методические указания по инвентаризации имущества и финансовых обязательств;

29. Кем назначается состав инвентаризационной комиссии?

A) руководителем организации;

30. По степени охвата можно выделить следующие виды инвентаризаций:

A) полная;

C) частичная.

31. В инвентаризационных описях незаполненные строки:

A) прочеркиваются;

32. Записи фактических данных в ходе инвентаризации заносятся:

C) в инвентаризационную опись.

33. Как осуществляется контроль за исполнением приказов о проведении инвентаризации:

B) в организации ведется специальная книга контроля приказов на инвентаризацию;

34. При составлении сличительной ведомости бухгалтерские данные проставляются:

C) выводятся на дату инвентаризации.

35. В первичных инвентаризационных документах обязательно указывается:

A) дата распорядительного документа;

B) номер приказа об инвентаризации;

36. Сличительные ведомости составляют:

B) работники бухгалтерии организации;

37. В сличительных ведомостях стоимость излишков и недостач товарно-материальных ценностей дается:

A) в оценке, по которой они числятся в учетных регистрах;

38. Излишки подлежат:

B) оприходованию.

39. Недостачей __________имущества является:

A) фактическое наличие ценностей меньше, чем по данным учета;

40. Распоряжение о возмещении ущерба должно быть подписано не позднее:

B) одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба;

41. При хищении, недостаче, умышленном уничтожении или порче ущерб определяется:

B) по рыночной цене, действующей в данной местности на день причинения ущерба;

42. При определении размера материального ущерба учитывается:

A) прямой ущерб;

43. При каждой выплате заработной платы размер удержаний не может превышать:

A) 20% заработной платы, причитающейся работнику;

44. Ущерб, не превышающий среднемесячный заработок работника, возмещается:

A) по приказу руководителя организации;

45. В случае обнаружения пересортицы материально-ответственные лица:

A) обязаны давать объяснительную записку;

46. В результате инвентаризации может быть выявлена пересортица:

C) у товаров одного и того же наименования и равного количества.

47. Взаимный зачет излишков и недостач от пересортицы может быть допущен при наличии:

B) не менее двух из перечисленных условий;

48. Недостача имущества и его порча в пределах норм естественной убыли относится:

B) на издержки производства;

49. Инвентаризация наличных денежных средств в кассе заносится в акт инвентаризации по форме

A) № ИНВ-15;

50. Результаты инвентаризации основных средств организации заносится в инвентаризационную опись по форме:

B) № ИНВ-1;

51. В ходе инвентаризации основных средств отдельные описи составляются:

B) на арендованные основные средства;

52. На какие виды материалов ревизор обязан составлять отдельную инвентаризационную опись:

C) на материальные ценности в пути.

53. В конце отчетного года результаты всех проведенных инвентаризаций обобщаются в ведомости по форме:

A) № ИНВ-22;

54. В организации может вестись:

!!!a) одна кассовая книга;

B) столько кассовых книг, сколько подразделений;

55. Исправления в кассовых ордерах:

C) не допускаются.

56. Остаток средств в кассе в ведомости к журналу-ордеру № 1 приводится:

B) на конец месяца.

57. Ревизия кассы должна проводиться:

A) при смене кассира;

C) ежемесячно.

58. В присутствии комиссии деньги и другие ценности подсчитывает:

C) ревизор после кассира.

59. Ревизор фиксирует в книге кассира-операциониста:

A) показания кассового аппарата;

60. Списать дебиторскую задолженность на убыток можно:

A) по результатам инвентаризации;

C) по приказу руководителя.

61. В состав расходов по служебным командировкам включаются затраты:

A) по найму жилого помещения;

B) на питание в гостиницах;

C) на проезд к месту командировки и обратно.( Все правильные)

62. К документам по оформлению представительских расходов относятся:

A) первичные учетные документы;

B) смета расходов;

C) приказ директора организации. ( все правильны)

63. Ревизия – это:

A) процессуальное действие, в ходе которого устанавливаются виновные в нарушении законности;

B) составная часть системы контроля, призванная устанавливать законность, достоверность и экономическую эффективность совершаемых хозяйственных операций;

64. Задачи ревизии:

A) выявление злоупотреблений;

B) разработка мероприятий по предупреждению злоупотреблений;

65. По глубине проведения принято выделять следующие виды ревизии:

B) локальная;

66. По объему вопросов и в зависимости от цели проведения можно выделить следующие виды ревизии:

A) сплошная;

C) комбинированная.

67. По охвату единичных объектов контроля можно выделить следующие виды ревизии:

A) сплошная;

C) комбинированная.

68. В зависимости от источника контрольных данных принято выделять следующие виды ревизии:

B) комбинированная;

69. Цель ревизии:

B) выявление недостатков с целью их устранения и наказания виновных (ликвидация последствий и профилактика);

70. Дайте определение: «плановые ревизии – …»

A) проводятся в сроки, не предусмотренные утвержденным планом и проводятся в силу возникшей необходимости;

71. Общая дисциплинарная ответственность ревизуемых лиц содержится:

А) в положении о персонале;

B) в уставе;

72. Законность решений должностных лиц проверяется на их соответствие:

A) организационным документам;

C) законодательству о предпринимательской деятельности.

73. К приемам проверки нескольких документов по однотипным или взаимосвязанным хозяйственным операциям относятся:

A) встречная проверка;

74. Встречная проверка представляет собой сопоставление:

A) двух различных вариантов одного и того же документа, а также учетных регистров, которые находятся в двух различных организациях либо в двух различных подразделениях одного и того же предприятия;

75. К методам формально-правовой проверки документов можно отнести:

A) проверка записей в регистрах бухгалтерского учета и отчетности, правильности корреспонденции счетов;

C) проверка арифметических расчетов.

76. К методам фактического контроля можно отнести:

A) инвентаризацию;

77. Дайте определение: «документ — это…»

B) элемент носителя информации, имеющий определенную смысловую нагрузку.

78. Экономическое значение документов заключается:

B) в том, что они играют важную роль в укреплении хозяйственного расчета в организации и в ее отдельных центрах ответственности, базирующегося на принципах самоконтроля, самоокупаемости и самофинансирования.

79.Документы, недоброкачественные по форме, отражают:

A) такую информацию, которая, в конечном счете, оказывает существенное воздействие на достоверность финансовых результатов;

B) реальные хозяйственные операции в неискаженном виде и объеме, но могут быть неправильно оформленными или недооформленными.( не знаю ответа)

80. Оплату услуг по результатам ревизии проводит:

B) клиент или по его согласию орган, нуждающийся в функции засвидетельствования;

81.Аудит – это:

A) метод последующего контроля, представляющий собой комплексную документальную проверку с целью выявления нарушений и злоупотреблений по обеспечению сохранности собственности;

82.Аудит отличается от ревизии:

B) по правовой стороне;

83.Деятельность контрольно-ревизионных органов регулируется:

C) уголовно-процессуальным правом экономического характера и гражданским правом на основе законодательства.

84.Каков обычно срок проведения ревизии?

A) не менее одного месяца;

B) не ограничен;

C) не более 45 дней;

85.С чего начинается проведение ревизии?

C) с проведения экспресс-анализа финансовой отчетности.

86.Перспективные планы составляются на:

A) один год;

87.Кем назначается состав ревизионной комиссии?

A) руководителем контрольно-ревизионного органа;

88.Вас назначили руководителем ревизии. Какие из перечисленных ниже организационных вопросов вы будете решать:

B) составите список участников ревизии;

89.Распоряжение руководителя ревизующей организации о назначении ревизии издается до начала ревизии за:

C) 7-10 дней.

90.В среднем на одного ревизора планируется около:

A) 4 ревизий;

91.Рабочую тетрадь ревизора ведет:

A) каждый член ревизионной комиссии;

92.В плане ревизии, в отличие от программы, есть:

A) сроки и исполнители;

93.Выберите правильное утверждение:

A) план корректируется до тех пор, пока по каждому факту не будут собраны обоснованные материалы;

94.Результаты ревизии оформляются документом, который называется:

A) акт;

95.Для чего служат акты ревизии?

A) они содержат вспомогательную информацию для руководителя и главного бухгалтера;

96. Итоговый документ по результатам ревизии содержит:

C) количество разделов по усмотрению ревизора.

97.Акт ревизии обычно составляется в:

C) трех экземплярах.

98.В итоговом документе по результатам ревизии ревизор:

A) может дать правовую оценку действий должностных и материально-ответственных лиц ревизуемой организации;

B) может дать морально-этическую оценку действий должностных и материально-ответственных лиц ревизуемой организации;

99.Итоговый документ ревизии должен иметь приложения, к которым относятся объяснения:

A) должностных лиц;

B) материально-ответственных лиц;

100.Выберите правильное утверждение:

B) ревизор проверяет устав, положения, инструкции, чтобы определить полномочия субъектов управления;

101.Подчисткой называют:

A) изъятия штрихов документа путем химического разрушения или обесцвечивания чернила;

B) механическое изъятие штрихов текста путем вытирания или соскребания остры предметом.

102.Распоряжение составляется в случаях:

A) когда выявлены незначительные недостатки и нарушения в деятельности предприятия, не связанные с корыстными целями определенных работников и не являющиеся причиной материального ущерба;

B) когда выявлены серьезные нарушения и злоупотребления, требующие наложения на виновных дисциплинарных взысканий или привлечения их к ответственности.

103.Постановление содержит:

A) перечень основных недостатков в деятельности ревизуемого предприятия, вскрытых ревизией, и необходимые для их устранения меры, которые надлежит принять этому предприятию;

B) принципиальные направления дальнейшего улучшения постановки контрольно-ревизионной работы и сохранности ресурсов.

104.Полная материальная ответственность работника возникает:

A) если она возложена на работника законодательством;

B) если ущерб причинен недостачей или умышленной порчей;

105.Материальная ответственность работника ограничена размерами:

B) заработка работника;

106.Работник организации может добровольно возместить причиненный ущерб:

A) денежными средствами;

107.Изыскание с руководителей муниципальных унитарных предприятий материального ущерба в судебном порядке производится

A) по иску вышестоящего органа;

108.Периодичность проверок кредитных организаций устанавливается законодательством РФ и нормативными актами Банка России?

B) нет.

109.Акт, составленный по результатам проверки кредитной организации, состоит из:

B) вводной, аналитической и заключительной частей.

110.При выборочной проверке в органах социальной защиты населения правильности назначения или пересчета и выплаты пенсий проверяют:

B) не менее 10 % пенсионных дел;( в нете нашла этот вариант)

C) не менее 30 % пенсионных дел.( у нас в тесте этот)

111.Срок хранения материалов ревизий и проверок:

B) пять лет;

112.Государственным стандартом РФ предусмотрены следующие виды организаций общественного питания:

C) ресторан, бар, кафе, столовая, закусочная.

113.В организациях общественного питания размер ущерба определяется:

A) по продажным ценам;

114.Продукты, поступившие в столовую, записывают под отчет:

A) заведующего столовой;

B) кладовщика;

115.Продукты, переданные на кухню для приготовления блюд, записывают под отчет:

C) повара.

116.Контрольная покупка проверяется:

A) после того, как она оплачена;

B) в присутствии заведующей магазином;

117.От чего зависят нормы естественной убыли в торговле?

A) от вида выбытия товаров — розницы;

B) от вида выбытия товаров — мелкого опта;

118.Ревизор проверяет правильность отпуска товаров с помощью:

A) контрольной покупки, сделанной самим ревизором;

119.В бухгалтерском учете к основным строительным материалам относятся:

A) запасные части, топливо, тара неинвентарная;

B) бетонные, железобетонные, металлические конструкции, трубы, рельсы;

C) кирпич, бетон, раствор, кровельные материалы, лакокрасочные материалы.

120.В строительном процессе выделяют:

B) три этапа;

121.Во время ревизии в строительной организации ревизор проверяет сметные расчеты:

B) выборочным методом;

122.Ревизор сверяет планы приобретения основных средств:

A) с планом капитальных вложений;

123.Фактическими затратами на приобретение основных средств признаются:

A) расходы на государственную регистрацию;

B) комиссионное вознаграждение посреднику;

C) расходы на консультационные услуги.

124.При ревизии командировочных расходов необходимо проверить:

A) приказы о направлении работников в командировку;

B) документы, подтверждающие произведенные расходы;

125.При проверке подотчетных сумм, выданных на хозяйственные нужды, ревизор обязан проверить соответствие сумм:

B) в первичных оправдательных документах и в авансовых отчетах.

126.Операции с нематериальными активами ревизор проверяет:

A) сплошным способом;

127.В бухгалтерском учете по нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются на срок (но не более срока деятельности организации):

B) 20 лет;

128.При отражении убытка от безвозмездной передачи нематериального актива какую бухгалтерскую проводку ревизор признает правильной?

C) Дебет 99 Кредит 91-1.

129.Ревизор обязан проверить случаи списания автотранспортных средств:

C) сплошным способом.

130.В организации в покупную стоимость автомобиля включена стоимость лицензии на автотранспортные перевозки. Признает ли ревизор это правильным?

A) да;

131.В случае установления факта хищения автомобиля в организации обязательно проводится:

A) внеплановая инвентаризация;

132.Проверка расхода материалов в ходе реконструкции основных средств проводится ревизором:

B) по приемо-сдаточным актам;

133.Записи в инвентарных карточках ревизор сверяет:

C) с материальными отчетами кладовщика.

134.Для отражения результатов ревизии фактического наличия денежных средств акт составляется:

C) в трех экземплярах.

135.При проверке журнала регистрации кассовых ордеров ревизор должен требовать отражения в нем:

C) сквозной хронологической нумерации ордеров.

136.Наличные деньги просчитываются:

A) полистно по купюрам;

137.Перечислены с расчетного счета отчисления в Пенсионный фонд РФ. Ревизор должен проверить корреспонденцию счетов?

B) Дебет сч. 69 Кредит сч. 51;

138.Расчеты наличными между юридическими лицами могут производится:

A) в размере 60 000 руб. по одной сделке:

139.При отражении в учете погашения процентов по просроченным кредитам банка ревизор признает правильной запись за счет:

B) резервного фонда;

140.Какие сроки инвентаризации расчетов с разными дебиторами и кредиторами следовало обеспечить организации?

B) согласно учетной политике;

141.При начислении пени и штрафных санкций в Пенсионный фонд ревизор признает правильной проводку:

C) Дебет 91 Кредит 69.

142.При проверке правильности оценки товарно-материальных ценностей, полученных организацией безвозмездно, оценку по какой стоимости ревизор признает правильной?

C) по рыночной стоимости на дату принятия на учет.

143.Какую проводку ревизор признает правильной при отражении поступления товара в качестве вклада в уставный капитал?

A) Дебет сч. 41 Кредит сч. 75;

144.В результате стихийного бедствия выявлены испорченные материалы. По мнению ревизора, на какой счет должны быть списаны потери?

B) Дебет сч. 91-2;

145.Ревизор признает правильной оценку финансовых вложений в бухгалтерском учете:

A) по рыночной стоимости;

B) в сумме фактических затрат.

146.Реквизитами облигации являются:

A) общая сумма выпуска;

C) порядок выплаты процентов.

147.Приобретение бездокументарной ценной бумаги оформляется:

A) актом приемки-передачи;

B) договором купли-продажи.

148.Какую бухгалтерскую проводку ревизор признает правильной при начислении дивидендов акционерам?

C) Дебет сч. 84 Кредит сч. 75-2.

149.Какую оценку вкладов в уставный капитал, отраженную в балансе, ревизор признает правильной?

A) на сумму оплаченной части акций;

B) по номинальной стоимости;

150.Организацией ежеквартально создается резерв по сомнительным долгам. Признает ли ревизор это правильным?

B) нет.

151.Данные статей баланса возможно проверить путем сверки с данными:

A) Главной книги;

B) Главной книги и регистров аналитического учета.

152.Финансовая отчетность – это:

C) бухгалтерская отчетность.

153.Бухгалтерская отчетность организаций состоит из:

C) бухгалтерского баланса, формы № 2, формы № 3, формы № 4, формы № 5, пояснительной записки, аудиторского заключения.

154.Какая форма бухгалтерской отчетности показывает состояние активов на отчетную дату?

A) форма № 1;

155.Размер чистой прибыли отражается в;

C) форме № 3. №2? .

156. В состав актива баланса предприятия входят разделы:

B) «Запасы и затраты»;

157.В какой валюте оценивают имущество на территории России?

B) в рублях;

158.Для обеспечения достоверности данных бухгалтерского учета и отчетности организация обязана?

A) проводить инвентаризацию имущества и обязательств;

159.Что понимается под бухгалтерской отчетностью?

B) это единая система данных об имущественном и финансовом положении организации по результатам ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам;

160.Данные счетов расчетов в балансе должны быть отражены:

A) в развернутом виде;

161.Какая стоимость основных средств должна быть включена в валюту баланса?

B) остаточная;

162. Какая сумма прибыли должна быть включена в валюту баланса?

C) нераспределенная прибыль.

163.Может ли представляемая в течение года отчетность не содержать информации об учетной политике?

A) да;

164.Избранные при формировании учетной политики способы ведения бухгалтерского учета в организации раскрываются в обязательном порядке:

C) в отчетности по итогам года.

165.Нематериальные активы в балансе должны быть отражены в оценке:

B) нетто.

166.В какой срок представляется годовая бухгалтерская отчетность?

A) до 1 апреля следующего за отчетным годом;

167.Предприятия составляют отчеты по формам и инструкциям:

B) утвержденным Минфином и Госкомстатом Российской Федерации по единой форме.

168.Отчетность используется:

A) внутренними пользователями;

B) внешними пользователями;

C) внутренними и внешними пользователями.

169.Бухгалтерский баланс состоит из:

A) трех разделов актива и трех разделов пассива;

Ревизия и контроль денежных средств, расчетных и кредитных операций

В соответствии с законодательством РБ все организации обязаны проводить инвентаризацию (ревизию) имущества и финансовых обязательств.

Инвентаризация представляет собой определенную последовательность практических действий по документальному подтверждению наличия, состояния и оценки имущества и обязательств организации с целью обеспечить достоверность данных учета и отчетности.

Задачами ревизии при проверке является:

- — установить сохранность денежных средств и ценных бумаг в кассе;

- — установить своевременность их оприходования;

- — установить законность и реальность совершения банковских и кассовых операций;

- — проводить соблюдение правил ведения кассовых операций.

Для проверки необходимы следующие документы:- журналы-ордера и ведомость;

- — кассовая книга;

- — отчеты кассира;

- — ПКО и РКО;

- — другие документы;

- — распорядительные документы, подтверждающие необходимость выдачи чужих денег;

- — договор материальной ответственности с кассиром;

- — корешки чеков чековых книжек.

Для проведения инвентаризации руководителем ЧПУП «Элис-прим» назначается постоянно действующая инвентаризационная комиссия, в состав которой в обязательном порядке водят:

- · Руководитель предприятия или его заместитель

- · Главный бухгалтер

- · Начальник структурных подразделений

- · Представитель общественности

Состав комиссии, порядок ее проведения устанавливается приказом руководителя ЧПУП «Элис-прим». 19.09.2012 года был составлен приказ о проведении инвентаризации, в котором указана причина проверки: контрольная проверка, председатель комиссии: бухгалтер — Соколюк В.И.; члены комиссии: зав. складом — Латышев С.В., контролер — Дацик Т.М.; инвентаризации подлежит сырье, сроки проведения инвентаризации (дата начала — 20.09.2012 и дата окончания — 22.09.2012) (Приложение 47).

До начала проверки кассы от кассира следует получить кассовый отчет. Инвентаризация кассовой наличности проводится в присутствии кассира и главного бухгалтера. При этом проверяется фактическое наличие денежных средств, бланков строгой отчетности путем их пересчета. Результаты инвентаризации отражаются в акте. Если обнаружена недостача или излишек, необходимо получить письменное объяснение кассира и внести предложение о погашении недостачи.

03.06.2008 года на ЧПУП «Элис-прим» был составлен акт инвентаризации наличных денежных средств. В котором указывается материально ответственное лицо: продавец — Петренко А.Ю; председатель комиссии: бухгалтер — Соколюк В.И; члены комиссии: директор — Мирзоев Б.И., продавец — Петренко А.Ю. На данный момент наличных денежных средств в кассе не было, поэтому никаких излишков или недостач выявлено не было (Приложение 48).

После инвентаризации проводится проверка правильности оформления первичных документов и составления последнего кассового отчета, а также выведенного в этом отчете остатка наличных денег и ценных бумаг на момент проверки. Следует иметь ввиду, что расписки частных лиц и документы не оформленные в установленном порядке не включаются в фактическое наличие денег и в кассовый отчет. Также проверяется сохранность денежных средств в кассе (наличие сейфов, решеток, сигнализации). Проверяется обеспечение безопасности доставки наличных денег в банк и из банка. При проверке кассовых документов рассматривается целесообразность проведенных кассовых операций, соблюдения правильности оформления ПКО и РКО (наличия сумм прописью и цифрами, подписей руководителя, главного бухгалтера и кассира, наличие подчисток и исправлений, отметок о погашении на кассовых документах).

Проверяется соответствие данных ПКО и РКО записями в кассовых отчетах, кассовых книгах, ведомостях и журналах-ордерах, а также в главной книге и балансе.

Проверяется правильно ли указаны корреспондирующие счета в кассовых документах, отчетах кассира и журналах-ордерах. Проверяется своевременность и полнота оприходования по кассе наличных денег, полученных по чекам в банке через отделения связи, сберкассы и из других источников. Для этого сличаются все оплаченные чеки по выпискам банка с ПКО и РКО и кассовыми отчетами. Если есть недоприходованные деньги из банка, исправления и подчистка, сомнение в подлинности выписок, необходимо свериться в банке.

Проверяется законность операций по выплате из кассы наличных денег, достоверность и правильность оформления РКО, наличия паспортных данных лиц получающих деньги, наличия доверенности.

Проверяется не нарушались ли финансовая дисциплина ДС. Для этого проводится сплошная проверка РКО и проверка правильности отражения расхода денег на соответствующих счетах по учету денег банка и расчетных операций ТНЦ, издержек обращения, фондовых финансовых результатов. Проверяется соблюдение кассовой дисциплины в части использования по целевому назначению денег, полученных в банке и своевременный возврат неиспользованных денег в банк.

Проверяется обоснованность выданных сумм по ранее не полученной ЗП; не допускалась ли повторная выдача депонированных сумм. Не списывались ли эти выплаты за счет кредиторской задолженности по ЗП других работников, а также за счет издержек обращения и прочих кредитов. Проверяется соблюдение установленных сроков и порядков проведения инвентаризации кассы; обеспечивается ли внезапность таких проверок.

Задачи ревизии расчетных и кредитных операций следующие:

- 1) Проверить целесообразность и законность производственных расчетов.

- 2) Проверить соблюдение размеров и сроков выплаты денежных средств.

- 3) Проверить правильность отражения операций в учетных регистрах.

- 4) Проверить полноту и своевременность оприходования ТМЦ (работ, услуг),

полученных в результате расчетных операций

- 5) Проверить обоснованность получения, эффективность использования и своевременность погашения банковских кредитов, для проверки используются следующие источники:

- — первичные документы (платежные поручения, платежные требования, чеки, ТТН, командировочные удостоверения, авансы, отчеты и т.д.)

- — учетные размеры, журналы-ордера;

- — записи бухгалтерских счетов 50, 51, 55, 60, 72, 73, 76, 61, 64, 62, 90, 92, 93;

- — выписки из банковских счетов.

Проверке подверглась: выписка банка, была проверена, приложение к выписке, соответствие их данных, данным бухгалтерского учета, а так же соответствие данных по выписке банка данным бухгалтерского учета, а именно сальдо на конец и начало дня.

Ревизия расчетов с бюджетом велась в двух направлениях:

- 1) Проверялась правильность исчисления налогов и налоговых платежей.

- 2) Проверялась обоснованность расчетов по источникам и видам начислений:

- — платежи из прибыли;

- — платежи из выручки;

- — платежи, относимые на себестоимость продукции, работ, услуг;

- — платежи из фонда оплаты труда;

- — платежи, относимые на финансовые результаты;

- — платежи во внебюджетные фонды.

Проверка своевременности и правильности платежей в бюджет производится по данным бухгалтерских счетов №20, 51, 70, 68, 69. Причем, проверяется правильность ведения учета нарастающим итогом сначала года. А также проверялось, каждый ли месяц это делалось. Проверяется правильность аналитического учета по счету 68, который должен вестись по каждому виду налогов и отчислений.

В бухгалтерском учете, каждому налогу соответствует субсчет счета 68, сверена начисление налога НДС по декларациям и данным бухгалтерского учета, а так же проверена оплата НДС по выпискам банка.

Ревизия расчетов с подотчетными лицами.

При ревизии с подотчетными лицами проверялось:

- 1) Как соблюдался порядок выдачи наличных денег.

- 2) Правильность возмещения за служебные командировки.

- 3) Целесообразность и законность расходования подотчетных сумм.

Источниками ревизии являлись первичные документы, приказы по организации (проверяются числа, суммы), авансовые суммы с приложенными отчетными документами, отчеты кассира, главная книга, данные аналитических и синтетических счетов 71.

Проверить поступление и оприходование материальных ценностей на склад приобретенных во время командировки.

По результатам проверки выявлено, что денежные средства подотчетным лицам выплачивалась по фактическим затратам, документы подложенные к авансовым отчетам соответствуют данным бухгалтерского учета.

При проверке расчетов с дебиторами и кредиторами ревизии проверяются:

- 1) Целесообразность и законность произведенных расчетов и операций.

- 2) Правильность записей в регистре бухгалтерского учета.

- 3) Подлинность и правильность записей в оформлении первичных документов.

Особое внимание уделяется:

- — контролю расчетов за товары в кредит (счет 73);

- — расчетам по жилищному строительству (используют встречную проверку, сверяют записи счетов 73, 50, 51, 70;

- — расчетам по исполнительными и другим документам (счет 76);

- — контролю расчетов с квартиросъемщиками и лицами проживающими в общежитии;

- — расчеты с депонентами;

- — составлению записи в аналитических и синтетических счетах (73, 76, 50, 51, 70);

- — правильность ведения записей в журналах-ордерах.

Были проверены акты сверки с предприятиями кредиторами и дебиторами, данные в бухгалтерском учете, соответствуют данным контрагентов.

Ревизия кредитных операций.

Проверяются:

- — обоснованность получения кредита (кредитный договор);

- — эффективность использования кредита;

- — своевременность погашения;

- — выписки банков по ссудным счетам;

- — правильность сведений о наличии сезонных закупок ТМЦ для покупателя кредита на эти цели;

- — причины поступления ссуд сверхнормативные запасы ТМЦ и на временные нужды.

При проверке используется журнал-ордер №4 и учетный регистр по счетам 90, 92, 51, а также выписки банков.

Кредит использовался по платежам неотложным на данный момент.

Ревизия финансовых результатов специальных фондов и резервов.

Задачи ревизии фондов и резервов следующие:

- — проверить обоснованность, правильность, законность, формирование прибыли, фондов резервов, а так же их использование; определить влияние фондов на финансовый результат, проверить размеры фондов, сроки, порядок их формирования и использования;

- — проверить правильность начисления налогов на прибыль и отчисления во внебюджетные фонды;

- — проверить правильность и своевременность отражения информации на бухгалтерских счетах.

Источники ревизии:

- — первичные документы;

- — главная книга;

- — журналы-ордера;

- — финансовые отчеты о прибылях и убытках;

- — записи на бухгалтерских счетах.

При проведении инвентаризации БСО и денежных документов была сделана сличительная ведомость наличия БСО и денежных документов по данным учета от 20. 10.2012 года., в которой указано структурное подразделение:

автосервис, материально-ответственное лицо: мастер — Починчук А.С.,

место проведения инвентаризации — г. Малорита,

дата начала- 20.10.2012 и дата окончания инвентаризации — 20.10.2012 года;

предселатель комиссии: бухгалтер — Соколюк В.И.,

члены комиссии: мастер — Починчук А.С., продавец — Петренко А.Ю.

При проведении инвентаризации БСО и денежных документов никаких излишков или недостач не было выявлено (Приложение 49).

>Тема 7. Контроль и ревизия денежных средств и финансовых вложений

1. Задачи и источники ревизии денежных средств и финансовых вложений

Вся деятельность организации связанная с оборотом наличных денег, является важным объектом проверок.

Цель ревизии денежных средств – обеспечение контроля над соблюдением законодательных норм относительно проведения кассовых операций, операций на счетах в банках, установление случаев злоупотреблений, их предупреждение и разработка конкретных мер по укреплению кассовой и расчетной дисциплины субъектов хозяйствования.

Основными задачами ревизии являются:

— обеспечение сохранности денежных средств средства, ценных бумаг и бланков строгой отчетности в кассе, своевременного и полного их оприходования и расходование то целевому назначению;

— соблюдение установленных лимитов остатков денежной наличности в кассе;

— обеспечение законности и хозяйственной целесообразности денежных операций и соблюдение установленных правил их осуществления;

— правильное отражение совершенных денежных операций в бухгалтерском учете и отчетности;

— соблюдение других требований, установленных порядком ведения кассовых операций и другими нормативными документами.

В процессе ревизии и контроля денежных средств и кассовых операций проверяют: сохранность денежных средств, операции с наличными денежными средствами, операции с денежными средствами на счетах в банках, ценные бумаги, их сохранность и учет, бухгалтерский учет денежных средств и операций с ними.

Основными источниками информации при ревизии денежных средств являются:

— учредительные документы, положение об учетной политике;

— бухгалтерская отчетность (ф. №1, ф. №2, ф. №4), статистическая и внутренняя управленческая отчетности;

— чековые денежные книжки, объявления на взнос наличными;

— приходные и расходные кассовые ордера, платежные ведомости;

— кассовая книга, отчет кассира, журнал регистрации приходных и расходных кассовых документов;

— платежные поручения, платежные требования, инкассовые поручения, мемориальные ордера банка, выписки банка;

— регистры синтетического и аналитического учета по счетам 50, 51, 52, 55, 57, 58, главная книга;

— договор на расчетно-кассовое обслуживание с банком;

— договор о материальной ответственности с кассиром;

— акты инвентаризации наличных денежных средств (ф. № ИНВ-15), инвентаризационные описи ценных бумаг и бланков строгой отчетности (ф. № ИНВ-16) и др.

2. Контроль и ревизия кассы. Инвентаризация кассы

Прием и выдача наличных денег, оформление кассовых документов, ведение кассовой книги, ревизия кассы и контроль над соблюдением кассовой дисциплины осуществляется в соответствии с письмом ЦБ РФ от 04.10.93 «Об утверждении Порядка ведения кассовых операций в Российской Федерации».

Согласно Порядка ведения кассовых операций в ходе осуществления контроля денежных средств сначала надо выявить фактическое наличие денег и ценных бумаг в кассе организации путем инвентаризации.

Инвентаризация кассы проводится комиссией, в состав которой включаются ревизоры, главный бухгалтер организации и кассир, являющийся материально ответственным лицом.

Кассир оформляет отчет на момент инвентаризации и с приложенными к нему первичными документами передает ревизору. После этого кассир дает расписку о том, что все деньги, поступившие в кассу, оприходованы, расходные кассовые документы отражены в отчете. Подсчет денег сначала производит кассир, а затем ревизор. Вся денежная наличность пересчитывается покупюрно. Если во время ревизии в кассе находятся ведомости на заработную плату, выплата по которым не окончена, то ревизор подсчитывает фактически выплаченные суммы и указывает их в акте отдельно. В акте отдельной строкой указываются также денежные документы, ценные бумаги по номинальной стоимости.

В процессе инвентаризации ревизор в присутствии главного бухгалтера и кассира определяет сумму денежных средств, числящихся по данным бухгалтерского учета на момент инвентаризации, и указывает ее в акте. Определяется результат инвентаризации – излишки или недостачи денежных средств. Ревизор обязан потребовать от кассира объяснительную записку о причинах расхождений.

Инвентаризация денежной наличности в операционных кассах производится аналогично. Наличие выручки по данным учета определяется по книге кассира-операциониста, в которой записи производятся на момент инвентаризации по показателям контрольных и суммирующих денежных счетчиков кассовых аппаратов. Фактическое наличие денег в операционной кассе сопоставляется с суммой выручки по показателям счетчиков и контрольной ленты.

Результаты проверки оформляются в акте инвентаризации наличных денежных средств (ф. № ИНВ-15).

Закончив инвентаризацию кассовой наличности, контролер тщательно проверяет соблюдение во всем объеме Порядка ведения кассовых операций.

При ревизии кассовых операций целью проверки является проверка соблюдения:

-

условия хранения, сохранности количества денег и других ценностей в кассе и при доставке их из банка;

-

установления порядка хранения чековых книжек, выписок из чеков и получения по ним денег;

-

правил документального оформления операций по приходу и выдаче денег из кассы;

-

лимита хранения наличных денег в кассе и выдаче денег под отчет на командировочные, хозяйственные расходы и другие нужды;

-

своевременности и полноты оприходования полученных из банков, от юридических и физических лиц наличных денег и выручки;

-

кассовой документации, дисциплины при производстве кассовых операций;

-

учета кассовых операций и ведения кассовой книги и книги аналитического учета по другим ценностям, хранимым в кассе;

-

порядки расчета наличностью с юридическими лицами за отгруженную продукцию и другие материальные ценности;

-

полноты возврата в банк по окончании рабочего дня сверхлимитных остатков наличных денег;

-

наличия случаев выдачи наличных денег посторонним лицам без оформления доверенностей.

Проверяя кассовые операции, ревизор должен установить, как соблюдается порядок ведения кассовых операций, кассовая дисциплина, законность и целесообразность совершенных операций с наличными денежными средствами. Необходимо проверить правильность оформления документов, по которым проводились операции, связанные с получением и выдачей наличных денег. Убедиться, что все кассовые приходные и расходные ордера, платежные ведомости и другие документы заполнены четко, без подчисток и исправлений, а все ордера и приложения к ним погашены штампом «Получено» или «Оплачено» с указанием даты совершения операции и подписей кассира. Отсутствие в расходных кассовых ордерах и ведомостях штампа «Оплачено» приводит в отдельных случаях к повторному их использованию (списанию в расход по кассовой книге).

Тщательно проверяются:

— в платежных ведомостях – достоверность подписей получателей денег, так как встречаются случаи, когда один получатель в ведомости расписывается за несколько человек;

— в журнале регистрации приходных и расходных кассовых ордеров – соответствие дат, порядковой нумерации и суммы с аналогичными показателями в расходных, приходных кассовых ордерах и кассовой книге (журнал ведет бухгалтер);

— в расходном кассовом ордере – правильность записей полученных сумм (прописью) и самой подписи получателя денег, а также заполнения паспортных данных получателя;

— во всех документах – наличие подписей распорядителей денежных средств, обращая внимание на то, что руководитель подписывает лично (все расчетно-кассовые документы – платежные ведомости и расчетно-кассовые ордера), исключение составляют только периоды, когда руководитель временно отсутствует в организации и свои функции передает другому лицу (обязательно приказом);

— в кассовой книге – оформление ее ведения, правильность внесенных исправлений, особое внимание обращается на правильность подсчета итоговых оборотов и выведения остатков наличных денег по окончании дня.

При проверке полноты оприходования наличных денег, полученных по чекам из банков, необходимо проверить наличие всех корешков чеков книжки.

Особое внимание следует уделить проверке выплат депонированных сумм по неполученной вовремя заработной плате.

Наиболее распространенными ошибками являются:

— отсутствие первичных кассовых документов или оформление их с нарушением установленных требований;

— выплаты подотчетным лицам на основании оправдательных документов, подтверждающих расходы, без оформления авансовых отчетов;

— несоблюдение установленного лимита расчетов наличными деньгами между юридическими лицами;

— некорректное отражение кассовых операций в учетных регистрах;

— арифметические ошибки при подсчете оборотов и остатков в учетных регистрах при ручном ведении учета.

Выявленные недостатки и нарушения систематизируются в ведомости нарушений и обобщаются в отдельном разделе акта комплексной ревизии организации.

Хищение наличных денежных средств возможно различными способами.

Порядок проведения ревизии в банковской кассе.

Все ценности подлежат проверке следующим способом:

- Валюта (национальная или зарубежная) проверяется по пачкам и ярлыкам на них (иногда поштучно).

- Монеты пересчитываются по записям на мешках или пересчитываются выборочно.

- Деньги, хранящиеся для загрузки терминалов, пересчитываются по записям на ярлыках банкоматных кассет (или поштучно на усмотрение руководителя).

- Сумки со слитками из драгметаллов проверяются по записям на ярлыках. Металл может проверяться выборочно: для этого взвешивается каждый слиток и сравнивается полученное значение с данными документов и паспорта химического контроля.

На выявленные расхождения формируется специальный акт №0402145, или Акт №178, или акт свободной формы. Если выявляются излишки, то составляется приходный документ (излишки приходуются в кассу), а если недостачи – то расходный (списываются с виновного лица). При недостаче ценных бланков (ордеров, сертификатов, сберкнижек, векселей, чеков и проч.) устанавливаются их номера, а затем передаются службе безопасности на дальнейшую проверку

В любом из этих случаев организуется внутренняя проверка выявленных несоответствий на предмет мошенничества или халатности. Если вина ответственного лица будет доказана, то он отстраняется от исполнения своих обязанностей.

Составленный акт результатов ревизии подписывается всеми участниками ревизионной группы и отправляется в бухгалтерию для сверки с информацией бухучета.

Каждый случай выявления кражи, мошенничества, просчетов свыше 30 тысяч рублей, недостач, излишек, нахождения поддельных банкнот фиксируется специальным документом и отправляется руководству филиала банка. К нему прикладываются персональные объяснительные записки виновных должностных лиц и указываются принятые меры для возмещения ущерба и исключения повторения подобных ситуаций.

5. Ревизия денежной наличности и ценностей

-

Какие ревизии денежной наличности и ценностей проводятся в ВСП?

-

ежегодно по состоянию на 1 января;

-

внезапная ревизия. Указанная ревизия может не проводиться, если в данном периоде проводилась ревизия работниками службы внутреннего контроля;

-

при временной смене (болезнь, командировка, отпуск и т.п.) должностных лиц ВСП, ответственных за сохранность ценностей;

-

при смене заведующего ВСП.

-

Кроме того, ревизии проводятся и в других случаях по усмотрению руководителя филиала банка, в том числе при наличии систематического нарушения ВСП установленных ему размеров лимитов (остатков) денежной наличности (ценностей).

-

При смене глав буха

-

При присоединении ОСБ к другим филиалам

-

На основании какого документа проводится ревизия денежной наличности и ценностей в ВСП?

на основании приказа (письменного распоряжения) руководителя филиала банка

-

Каков численный состав комиссии при проведении ревизии денежной наличности и ценностей в ВСП?

комиссией не менее 2-х человек, персональный состав которой определяется вышеуказанным приказом (распоряжением). Один из членов комиссии назначается руководителем ревизии

-

Что указывается в приказе (распоряжении) о проведении ревизии в ВСП?

указываются: причина проведения ревизии, по состоянию на какую дату проводится ревизия ценностей, размер (процент) выборочного контрольного пересчета ценностей или предоставление права руководителю ревизии самостоятельно определять данный показатель (процент или количество взятых на пересчет ценностей).

-

Кто определяет процент контрольного пересчета банковских ценностей при проведении ревизии в хранилище ВСП?

Руководитель ревизии самостоятельно определять процент или количество взятых на пересчет ценностей

-

В каком случае в хранилище ВСП не требуется проведение ревизии при передаче банковских ценностей хранилища ВСП между должностными лицами?

ревизия может не проводиться, если в данном периоде проводилась ревизия работниками службы внутреннего контроля

-

Кто несет ответственность за правильную организацию и соблюдение порядка проведения ревизий в хранилище ВСП?

Ответственность несет руководитель ревизии. Проведение ревизий и проверок не должно нарушать нормального кассового обслуживания организаций и физических лиц

-

Кто из работников ВСП присутствует при проведении ревизии денежной наличности и ценностей в хранилище ВСП?

Ревизия производится в присутствии должностных лиц, ответственных за сохранность ценностей

-

Возможно ли проведение ревизии денежной наличности и ценностей при отсутствии должностного лица, ответственного за сохранность банковских ценностей?

В случае проведения ревизии в отсутствие должностных лиц, ответственных за сохранность ценностей, в акте делается особая отметка об этом.

-

По какому документу выдаются из хранилища ВСП на контрольный пересчет денежная наличность и ценности во время проведения ревизии?

Выдача денежной наличности и ценностей из хранилища на полистный и поштучный пересчет и их прием после обработки производится под расписку в книгах ф.№ 0482155

-

Кто из работников принимает решение о принудительной выгрузки денежной наличности из банкомата при проведении ревизии банковских ценностей в ВСП?

Руководитель ревизии

-

Какой документ оформляется по результатам ревизии в хранилище ВСП?

После пересчета банкнот, монеты и ценностей, находящихся в хранилище, составляется акт ревизии денежной наличности и ценностей ф.№ 18, ф.№ 18-а.

-

Кто рассматривает акт по результатам проведенной ревизии в хранилище ВСП?

Результаты проведенной ревизии или проверки рассматриваются руководителем филиала банка в течение десяти рабочих дней после завершения ревизии (проверки).