Особая экономическая зона Калининградской области

1. Для резидентов ОЭЗ в Калининградской области (включенных в единый реестр резидентов ОЭЗ в Калининградской в период с 01.01.2018 по 31.12.2022 включительно) тариф страховых взносов установлен на уровне 7,6% вместо 34% в обычном случае. СПРАВОЧНО: • взнос в Пенсионный фонд — 6% (26% в обычном случае); • взнос в Фонд соцстрахования — 1,5% (2,9% в обычном случае) • взнос в Фонд обязательного медстрахования — 0,1% (5,1% в обычном случае). Пониженные тарифы страховых взносов применяются плательщиком в течение 7 лет, начиная с 1-го числа месяца, следующего за месяцем, в котором такой плательщик был включен в единый реестр резидентов ОЭЗ в Калининградской области. Предельный срок применения пониженных тарифов для плательщиков устанавливается до 31.12.2025. В случае исключения плательщиков из реестра резидентов ОЭЗ в Калининградской области пониженные тарифы не применяются с 1-го числа месяца, следующего за месяцем, в котором плательщики были исключены из реестра. Пониженные тарифы применяются плательщиками исключительно в отношении базы для исчисления страховых взносов, определенной в отношении физических лиц, занятых на новых рабочих местах. В целях применения настоящего подпункта под новым рабочим местом понимается место, впервые создаваемое организациями, включенными в ЕРР, при реализации инвестиционного проекта на территории Особой экономической зоны в Калининградской области. При этом физическим лицом, занятым на новом рабочем месте, признается лицо, заключившее трудовой договор с организацией, включенной в ЕРР, а его трудовые обязанности непосредственно связаны с реализацией указанного инвестиционного проекта, в том числе с эксплуатацией объектов основных средств, созданных в результате реализации инвестиционного проекта. Перечень рабочих мест плательщиков, относящихся к новым рабочим местам, утверждается плательщиками до начала применения в отношении физических лиц, занятых на новых рабочих местах, пониженных тарифов страховых взносов по согласованию с администрацией Особой экономической зоны в Калининградской области и налоговым органом. 2. Налог на прибыль – устанавливается в размере 0 % и применяется в течение шести налоговых периодов, начиная с налогового периода, в котором в соответствии с данными налогового учета была получена первая прибыль от реализации инвестиционного проекта (но не более четырех налоговых периодов). В последующие 6 налоговых периодов ставка по налогу на прибыль составляет 50% от установленной (в настоящий момент – 10%). 3. Налог на имущество организаций – устанавливается на уровне 0% в течение 6 лет с даты включения в реестр резидентов ОЭЗ в Калининградской области (год включения является первым годом шестилетнего периода), с 7 по 12 годы резиденты уплачивают налог на имущество 50 % от ставки, установленной законодательством (в настоящий момент – 1,1%). 4. Земельный налог – в соответствии со статьей 395 Налогового кодекса Российской Федерации резиденты ОЭЗ в Калининградской области пользуются льготой по земельному налогу (освобождаются от налогообложения) в отношении земельных участков, расположенных на территории ОЭЗ, сроком на 5 лет с месяца возникновения права собственности на каждый земельный участок.

ПОЭЗ создаются в целях создания площадки для организации судостроительной и судоремонтной деятельности, предоставления логистических услуг, а также базы для новых маршрутов, находящейся в непосредственной близости основных транспортных путей. Их создание возможно на участках территории, общая площадь которых составляет не более чем пятьдесят квадратных километров. В данных ОЭЗ процедура свободной таможенной зоны применяется всегда, но не допускается размещение объектов жилищного фонда.

В ПОЭЗ по решению экспертного совета разрешается осуществление портовой деятельности и (или) строительства, реконструкции и эксплуатации объектов инфраструктуры морского порта, речного порта или аэропорта.

ПОЭЗ располагаются в непосредственной близости от основных глобальных транзитных коридоров. Их положение позволяет получить доступ к быстрорастущему рынку крайне востребованных портово-логистических услуг.

Резидентом ПОЭЗ признается только коммерческая организация, за исключением унитарного предприятия. При этом на территории ОЭЗ не разрешается осуществление предпринимательской деятельности инвесторам, которые не являются резидентами ОЭЗ (за исключением деятельности по строительству и эксплуатации объектов инфраструктуры ОЭЗ и объектов инфраструктуры, создаваемых в границах земельных участков, предоставленных органом управления ОЭЗ резидентам ОЭЗ), а также хозяйствующим субъектам, которые утратили статус резидента ОЭЗ.

Резидент ПОЭЗ в соответствии с соглашением об осуществлении деятельности обязан осуществить следующие капитальные вложения:

- при строительстве объектов инфраструктуры – в сумме не менее чем 400 млн рублей;

- при реконструкции объектов инфраструктуры – в сумме не менее чем 120 млн рублей.

При этом в рамках указанных капитальных вложений в течение первых 3 лет резидент ОЭЗ должен проинвестировать не менее 40 млн руб.

- ПОЭЗ «Ульяновск»

По состоянию на 1 января 2020 года резидентами ПОЭЗ являлись 33 компании.

Резидентами ПОЭЗ накопленным итогом создано 575 рабочих места, осуществлено 2, 862 млрд рублей инвестиций, объем выручки составил 2, 314 млрд рублей, уплачено 0, 312 млрд рублей налоговых, таможенных отчислений и отчислений в государственные внебюджетные фонды.

Особые экономические зоны (ОЭЗ) – один из наиболее масштабных проектов по привлечению прямых инвестиций в приоритетные виды экономической деятельности.

ОЭЗ – часть территории региона, на которой действует льготный режим предпринимательской деятельности, а также может применяться процедура свободной таможенной зоны.

ОЭЗ создаются для развития обрабатывающих и высокотехнологичных отраслей экономики, туризма, санаторно-курортной сферы, портовой и транспортной инфраструктуры, разработки и коммерциализации технологий, а также для производства новых видов продукции.

|

На территории Российской Федерации могут создаваться ОЭЗ 4-х типов:

|

Деятельность ОЭЗ в РФ регламентируется Федеральным законом от 22 июля 2005 года № 116-ФЗ «Об особых экономических зонах в Российской Федерации» (далее – Закон об ОЭЗ). Решение о создании ОЭЗ утверждается Правительством Российской Федерации и оформляется постановлением Правительства Российской Федерации. ОЭЗ создаются на 49 лет.

Согласно Закону об ОЭЗ резидент ОЭЗ не вправе иметь филиалы и представительства за пределами территории ОЭЗ.

Вместе с тем индивидуальные предприниматели и коммерческие организации, не являющиеся резидентами ОЭЗ, могут осуществлять предпринимательскую деятельность в ОЭЗ, за исключением портовой особой экономической зоны.

В России функционирует 25 ОЭЗ (9 промышленно-производственных, 6 технико-внедренческих, 9 туристско-рекреационных и 1 портовая). За 12 лет работы в ОЭЗ зарегистрировались более 650 резидентов, из которых более 100 компаний с участием иностранного капитала из 35 стран мира. За эти годы общий объем заявленных инвестиций составил более 850 млрд рублей, вложенных инвестиций – более 260 млрд. рублей, было создано более 25 тысяч рабочих мест, уплачено более 67 млрд. рублей налоговых и таможенных платежей.

Каждая ОЭЗ наделена специальным юридическим статусом, который дает инвесторам ОЭЗ ряд налоговых льгот и таможенных преференций, а также гарантирует доступ к инженерной, транспортной и деловой инфраструктуре. Издержки инвесторов при реализации проектов в ОЭЗ в среднем на 30% ниже, чем по Российской Федерации.

В ОЭЗ созданы комфортные условия для развития бизнеса, реализации инвестиционных проектов, создания новых промышленных и высокотехнологичных продуктов.

Процедура получения статуса резидента ОЭЗ

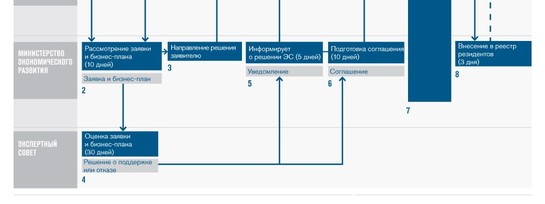

1. Лицо, намеревающееся получить статус резидента туристско-рекреационной особой экономической зоны (Заявитель), представляет в Минэкономразвития России заявку на заключение соглашения об осуществлении деятельности с приложением бизнес-плана и комплекта документов (Заявка).

Заявка должна содержать сведения:

- о предполагаемой деятельности заявителя в особой экономической зоне;

- о государственном и (или) муниципальном имуществе, необходимом для осуществления предполагаемой деятельности заявителя;

- о площади земельного участка, необходимого для осуществления предполагаемой деятельности заявителя;

- о предполагаемом объеме инвестиций и предполагаемом объеме капитальных вложений в период деятельности заявителя в особой экономической зоне, в том числе об объеме капитальных вложений в течение трех лет со дня заключения соглашения об осуществлении деятельности;

- о величине необходимой присоединяемой мощности устройств заявителя, а также о видах и об объеме, о планируемой величине необходимой подключаемой нагрузки в отношении необходимых ресурсов (в том числе холодной и горячей воды, сетевого газа и тепловой энергии), используемых для предоставления услуг по тепло-, газо- и водоснабжению, иных ресурсов, необходимых для осуществления промышленно-производственной, технико-внедренческой, туристско-рекреационной деятельности или деятельности в портовой особой экономической зоне.

К Заявке на заключение соглашения об осуществлении деятельности заявитель также прилагает:

- копии учредительных документов (для юридических лиц);

- бизнес-план.

Для рассмотрения Заявки на заключение соглашения об осуществлении деятельности также необходимы следующие документы (форма заявки):

- копия свидетельства о государственной регистрации юридического лица или индивидуального предпринимателя;

- копия свидетельства о постановке на учет в налоговом органе (более подробно см. пп. 1-4 ст. 13 Федеральный закон от 22.07.2005 № 116-ФЗ «Об особых экономических зонах в Российской Федерации»).

2. Минэкономразвития России в течение 10 рабочих дней после получения Заявки от заявителя рассматривает их, запрашивает в случае необходимости необходимую информацию в ОАО «КСК» (управляющая компания) и принимает одно из следующих решений:

- о передаче заявки на заключение соглашения и бизнес-плана в Экспертный совет;

- об отказе в рассмотрении заявки на заключение соглашения.

3. Минэкономразвития России не позднее чем через 10 рабочих дней после получения Заявки направляет заявителю информацию о принятом решении (п.6. ст. 13 Федерального закона от 22.07.2005 № 116-ФЗ «Об особых экономических зонах в Российской Федерации»).

4. Экспертный совет не позднее чем через 30 дней со дня получения Заявки на заключение соглашения и бизнес-плана по результатам оценки принимает и направляет в Минэкономразвития России одно из следующих решений:

- о поддержке бизнес-плана;

- об отказе в поддержке бизнес-плана (п. 11 ст. 13 Федерального закона от22.07.2005 № 116-ФЗ «Об особых экономических зонах в Российской Федерации»).

5. В течение 5 дней со дня получения решения Экспертного совета Минэкономразвития России направляет в письменной форме заявителю уведомление:

- о заключении соглашения об осуществлении деятельности — при принятии решения о поддержке бизнес-плана;

- об отказе в заключении соглашения об осуществлении деятельности — при принятии решения об отказе в поддержке бизнес-плана;

- о заключении соглашения об осуществлении деятельности при условии выполнения заявителем обязательств по внесению изменений в бизнес-план.

6. Минэкономразвития России подготавливает и направляет заявителю и в ОАО «КСК» соглашение об осуществлении деятельности в течение 10 рабочих дней с даты принятия решения о его заключении с заявителем.

7. Заявитель, ОАО «КСК» и Минэкономразвития России подписывают соглашение об осуществлении деятельности, которое вступает в силу с момента его подписания.

8. Минэкономразвития России вносит в реестр резидентов ОЭЗ запись о регистрации заявителя в качестве резидента в течение 3 дней с даты подписания с ним соглашения об осуществлении деятельности и выдает ему свидетельство, удостоверяющее регистрацию в качестве резидента ОЭЗ.

9. После получения статуса резидента ОЭЗ заявителю необходимо заключить договор аренды с ОАО «КСК».

Процедура получения резидентом ОЭЗ земли в аренду

1. Земельные участки в границах особой экономической зоны могут предоставляться во временное владение и пользование исключительно на основании договора аренды.

2. Резидент особой экономической зоны обращается с заявлением о предоставлении земельного участка в аренду и необходимым пакетом документов в ОАО «КСК».

3. Перечень документов, прикладываемых к заявлению:

- копии паспорта представителя заявителя;

- документ, подтверждающий полномочия представителя действовать от имени заявителя;

- выписка из Единого государственного реестра юридических лиц или Единого государственного реестра индивидуальных предпринимателей;

- копия свидетельства о государственной регистрации юридического лица;

- кадастровый паспорт земельного участка.

4. Заявление и документы рассматриваются ОАО «КСК» в течение 15 рабочих дней. При принятии положительного решения ОАО «КСК» готовит договор аренды земельного участка по типовой форме.

5. После этого подготовленный договор подлежит подписанию между ОАО «КСК» и резидентом ОЭЗ.

Резидент ОЭЗ не вправе сдавать участок в субаренду (поднаем) и передавать свои права и обязанности по договору аренды другому лицу (перенаем), предоставлять земельный участок в безвозмездное срочное пользование, а также отдавать арендные права в залог и вносить их в качестве вклада в уставный капитал хозяйственных товариществ и обществ или паевого взноса в производственный кооператив.

6. Резиденту ОЭЗ может быть отказано в предоставлении земельного участка в аренду в случае несоответствия площади испрашиваемого земельного участка площади земельного участка, указанной в бизнес-плане резидента ОЭЗ или в соглашении о ведении деятельности на территории ОЭЗ.

Меры государственной поддержки Проекта

3.1. Согласно Методики расчета арендной платы по договорам аренды земельных участков, расположенных в пределах территорий ОЭЗ (Приложение к Приказу Минэкономразвития России от 14 июля 2006 г. № 190) расчет арендной платы по договорам аренды, заключаемым с юридическими лицами и индивидуальными предпринимателями, зарегистрированными экономической зоны, осуществляется по формуле:

АП1 = Рmax x Ki

где:

АП1 – величина арендной платы по договору аренды, заключаемому с юридическими лицами и индивидуальными предпринимателями, зарегистрированными в качестве резидентов туристско-рекреационной особой экономической зоны;

Рmax – максимальный размер арендной платы за земельные участки, составляющий 2 процента их кадастровой стоимости в год;

Ki – коэффициент, влияющий на величину арендной платы для резидента особой экономической зоны, а именно

Ki – коэффициент, влияющий на величину арендной платы для резидента, осуществляющего туристско-рекреационную деятельность:

- для резидентов, осуществляющих капитальные вложения в рублях в сумме, эквивалентной не менее 50 (пятидесяти) миллионов евро по курсу Центрального банка Российской Федерации на день представления заявки на заключение договора аренды, заключенного после подписания соглашения об осуществлении туристско-рекреационной деятельности (далее — договор аренды), в течение первых15 (пятнадцати) лет действия договора аренды, заключенного после подписания соглашения об осуществлении туристско-рекреационной деятельности (далее –договор аренды), равен 0,01;

- для резидентов, осуществляющих капитальные вложения в рублях в сумме, эквивалентной не менее 30 (тридцати) миллионов евро по курсу Центрального банка Российской Федерации на день представления заявки на заключение договора аренды, в течение первых 8 (восьми) лет действия договора аренды равен для резидентов, осуществляющих капитальные вложения в рублях в сумме, эквивалентной не менее 20 (двадцати) миллионов евро по курсу Центрального банка Российской Федерации на день представления заявки на заключение договора аренды, в течение первых 5 (пяти) лет действия договора аренды равен для иных резидентов — равен 0,01 в течение первых 3 (трех) лет действия договора* по истечении указанных сроков, коэффициент Ki устанавливается равным 1.

3.2. Существующие меры государственной поддержки в области налогообложения резидентов ОЭЗ:

3.3. Государственная гарантийная поддержка.

Государственные гарантии Российской Федерации предоставляются в обеспечение исполнения обязательств принципала по кредиту Внешэкономбанка, российского банка либо по облигационному займу, привлекаемому ОАО «КСК» в валюте Российской Федерации на цели осуществления (реализации) инвестиционного проекта по созданию туристического кластера в Северо-Кавказском федеральном округе, Краснодарском крае, Республике Адыгея, по возврату сумму кредита (погашению основного долга) по кредиту либо по выплате номинальной стоимости неконвертируемых процентных (купонных) облигаций принципала, подлежащих размещению в Российской Федерации, в объеме до 100 процентов названных обязательств.

Государственная гарантия Российской Федерации предоставляется в обеспечение исполнения обязательств принципала по возврату суммы кредита (выплате номинальной стоимости облигаций), срок исполнения которых в соответствии с условиями кредитного договора (выпуска облигаций) наступает после 1 января 2017 г.

Срок возврата суммы кредита (выплаты номинальной стоимости облигаций) по кредиту (облигационному займу), привлекаемому на осуществление (финансирование)инвестиционного проекта, должен составлять от 5 до 20 лет. Срок действия государственной гарантии Российской Федерации определяется исходя из установленного условиями кредитного договора (облигационного займа) срока обеспечиваемых ею обязательств, увеличенного на 70 календарных дней.

Государственная гарантия Российской Федерации предоставляется без предоставления обеспечения исполнения обязательств принципала по удовлетворению регрессных требований Российской Федерации к принципалу в связи с исполнением в полном объеме или в какой-либо части государственной гарантии Российской Федерации.

Государственная гарантия Российской Федерации обязательств принципала по возврату суммы кредита (выплате номинальной стоимости облигаций), срок исполнения которых в соответствии с условиями кредитного договора (выпуска облигаций) наступает ранее 1 января 2017 г., по досрочному исполнению обязательств по кредитному договору (облигационному займу),в том числе в случае предъявления принципалу требований об их досрочном исполнении, по уплате процентов за пользование кредитом (дохода по облигациям), по уплате иных процентов, комиссий, неустойки (пеней, штрафов), не обеспечивает ответственность принципала за неисполнение или ненадлежащее исполнение обязательств по кредитному договору (облигационному займу) и причинение убытков. Российская Федерация по государственным гарантиям Российской Федерации несет субсидиарную ответственность.