Содержание

- Нужно ли сдавать нулевой расчет по страховым взносам в 2020 году?

- Состав нулевого расчета по страховым взносам за 2019

- Нулевой Расчет: бумажный или электронный

- Расчет по страховым взносам за 2019 год: нулевой пример

- Форма кнд 1151111 за 3 квартал 2020 года: новый бланк скачать бесплатно

- Форма КНД 1151111 за 3 квартал 2020: образец заполнения с пониженными тарифами

- Состав Расчета страховых взносов за 9 месяцев 2017

- Как рассчитать страховые взносы в 2017 году

- РСВ за 2 квартал 2020: новая форма

- Бланк РСВ за 2 квартал 2020

- РСВ за 2 квартал 2020: сроки

- Заполнение РСВ за 2 квартал 2020

- Коды в РСВ за 2 квартал 2020 при 2-х тарифах

- РСВ за 2 квартал 2020: нулевой тариф

- РСВ за 2 квартал 2020: нулевой

Добавить в «Нужное»

Актуально на: 23 января 2020 г.

Как быть, если из-за отсутствия деятельности и начислений работникам в 2019 году расчет по взносам, представляемый в 2020 году, получается нулевой? Надо ли его сдавать, учитывая, что РСВ должны представлять в свою налоговую инспекцию организации и ИП, производящие выплаты и иные вознаграждения физлицам. И сделать это страхователи должны не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом (п. 7 ст. 431 НК РФ).

О порядке заполнения нулевого расчета по страховым взносам расскажем в нашей консультации.

Нужно ли сдавать нулевой расчет по страховым взносам в 2020 году?

Сдавать единый расчет по страховым взносам должны плательщики страховых взносов, которыми признаются в первую очередь организации и ИП, производящие выплаты физлицам. А если в отчетном периоде выплат не было, нужно ли представлять расчет?

Как указано в Письме ФНС от 03.04.2017 № БС-4-11/6174, НК РФ не предусматривает освобождение от обязанности представлять расчет в случае неосуществления организацией или ИП финансово-хозяйственной деятельности. Налоговое ведомство разъясняет, что представляя расчеты с нулевыми показателями, плательщики тем самым заявляют в налоговый орган об отсутствии в конкретном периоде выплат и сумм страховых взносов, подлежащих уплате. Это, в свою очередь, позволяет налоговым органам отделить плательщиков, не производящих выплат физлицам и не осуществляющих финансово-хозяйственную деятельность, от плательщиков, которые нарушают установленный НК РФ срок представления Расчета.

Аналогичные разъяснения ранее давал и Минтруд РФ, когда подобный отчет сдавался в ПФР (Письмо Минтруда от 13.07.2016 № 17-4/ООГ-1055).

Непредставление нулевого расчета грозит организации или ИП штрафом в размере 1 000 рублей (п. 1 ст. 119 НК РФ).

Состав нулевого расчета по страховым взносам за 2019

Форма единого расчета по страховым взносам и Порядок его заполнения утверждены Приказом ФНС от 10.10.2016 № ММВ-7-11/551@.

А если отчет по страховым взносам нулевой, какие листы должны быть в форме, представляемой в 2020 году?

Если в отчетном периоде организация (ИП) не производила выплаты физлицам и, следовательно, не начисляла страховые взносы, заполнению в нулевом расчете по страховым взносам за 2019 год подлежат следующие листы и разделы (Письмо ФНС от 12.04.2017 № БС-4-11/6940@):

| Номер листа (раздела, подраздела) | Наименование листа (раздела) |

|---|---|

| Лист 1 | Титульный лист |

| Раздел 1 | Сводные данные об обязательствах плательщика страховых взносов |

| Подраздел 1.1 приложения № 1 к разделу 1 | Расчет сумм взносов на обязательное пенсионное страхование |

| Подраздел 1.2 приложения № 1 к разделу 1 | Расчет сумм взносов на обязательное медицинское страхование |

| Приложение № 2 к разделу 1 | Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

| Раздел 3 | Персонифицированные сведения о застрахованных лицах |

Нулевой Расчет: бумажный или электронный

Если среднесписочная численность физлиц, в пользу которых производятся выплаты, за предшествующий расчетный (отчетный) период превысила 10 человек, а также если у вновь созданной организации численность превышает 10 человек, расчет должен сдаваться в налоговую инспекцию в электронном виде.

Однако чаще встречается ситуация, когда численность работников у организации (ИП), сдающей нулевой расчет, 10 человек и меньше. Следовательно, сдать отчет она может и на бумаге (п. 10 ст. 431 НК РФ).

Расчет по страховым взносам за 2019 год: нулевой пример

Нулевой расчет по страховым взносам, представляемый в 2020 году за предшествующий год, составляется по тем же правилам, что и нулевые расчеты, которые сдавали страхователи в 2019 году. Пример нулевого расчета, составленного в электронной форме, приведен на странице. Обратите внимание, что образец составлен за 2018 год, но он актуален и для отчетности за 2019 год.

Напомним, что в случае компьютерного заполнения и распечатки расчета на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест (п. 2.21 Порядка заполнения, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@).

Расчет по страховым взносам: нулевой скачать

Введена новая форма КНД 1151111 за 3 квартал 2020 года. Что изменилось в документе? Кто и когда должен сдавать РСВ по форме КНД 1151111? С отчетности за какой период необходимо использовать новую форму документа? Где можно скачать бесплатно новую форму КНД 1151111 в excel? Ответ на эти вопросы, образец заполнения формы с пониженными тарифами, а также ссылки для скачивания — в этом материале.

«Новая» форма по КНД 1151111 – это расчет по страховым взносам, который утвержден Приказом ФНС от 18.09.19 № ММВ-7-11/470@ и подлежит сдаче в налоговую инспекцию. Слово «Новая» взято в кавычки не случайно. Это та же самая форма, которую использовали при сдаче расчета за полугодие. Помимо бланка расчета, приказ также содержит Порядок его заполнения, который подробным образом описывает процедуру заполнения расчета. К порядку заполнения приложены необходимые таблицы с кодами для внесения их в поля расчета. В статье приведена форма кнд 1151111 за 3 квартал 2020 года .

Документ имеет достаточно большой объём, однако он понятен и прост и содержит листы для отражения различной информации:

- сведений о доходах физических лиц;

- начисленных взносах на обязательное пенсионное страхование ( ОПС ) по всем тарифам;

- взносах на обязательное медицинское страхование ( ОМС );

- начисленных взносах на обязательное социальное страхование ( ОСС );

- выплаченных пособий по больничным листам, «детских» пособий, пособий некоторым лицам, пострадавшим в различных катастрофах, авариях;

- сведения по возможности применять пониженные ставки к взносам;

- данные о выплатах иностранных гражданам, лицам без гражданства, студентам за работу в студенческих отрядах;

- главы крестьянских фермерских хозяйств (КФХ) могут использовать отчет для отражения сведения о взносах за себя на ОПС и ОМС;

- персонифицированные данные о доходам каждого работника.

Новое в расчете

В основном, изменения в расчете затронули оформление бланка. Он заметно упростился и сократился почти на треть.

Изменился и способ подачи. Произведено снижение количества сотрудников для сдачи РСВ на бумаге. С этого года, плательщики страховых взносов, где работают более 10 человек, предоставляют расчет только в электронном формате. Если численность равна 10 и менее работников, работодатель может сдавать как в электронном, так и в бумажном формате. Раньше ограничение составляло 25 человек.

Форма кнд 1151111 за 3 квартал 2020 года: новый бланк скачать бесплатно

ФНС РФ разработала и утвердила форму расчета по страховым взносам (приказ ФНС от 18.09.19 № ММВ-7-11/470@) .

Эта форма в соответствии с приказом должна использоваться при сдаче расчета за 3 квартал 2020 года.

Обращаем Ваше внимание на то, что при сдаче отчетности по страховым взносам актуальной является форма кнд 1151111 за 3 квартал 2020 года. Новый бланк скачать бесплатно можно здесь в формате Excel.

Сроки сдачи РСВ в 2020 году

В связи с коронавирусом изменились сроки сдачи отчетности в 2020 году.

Подробнее об этом в статье: Новые сроки сдачи отчетности в связи с коронавирусом

Последний срок сдачи расчета за расчетный период — 30-ое число следующего за отчетным периодом месяца, независимо от способа представления расчета. Периодами признаются Ⅰ квартал, полугодие, 9 мес. (расчетные) и 12 мес. (отчетный).

Срок сдачи расчета за 3 квартал (9 месяцев) 2020 года — 30 октября 2020 года.

Если среднесписочная численность работников превышает 10 человек, то компания обязана сдавать расчет по страховым взносам в электронном виде. Иначе инспекторы предъявят штраф за нарушение формата (ст. 119.1 НК РФ).

Если среднесписочная численность компании – 10 человек или меньше, расчет по страховым взносам можно сдать либо на «бумаге» либо в электронном виде.

По общему правилу, если последний срок сдачи расчета за отчетный период выпадает на праздничный или выходной день, то расчет можно сдать в ближайший за ним рабочий день.

Форма КНД 1151111 за 3 квартал 2020: образец заполнения с пониженными тарифами

На титульном листе, обязательном для всех страхователей, указывается код расчетного периода. В отчетности за 9 месяцев 2020 в этом поле указывается код «33». В обязательном порядке всеми страхователями в отчет включаются:

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1;

- раздел 3.

КФХ заполняют раздел 2 бланка. Остальные листы расчета предназначены для страхователей, у которых есть соответствующие показатели.

Основной расчет приводится в приложениях, в раздел 1 заносятся итоговые показатели.

В разделе 3 отражаются персонифицированные сведения о лицах, получавших облагаемые взносами доходы.

Применение пониженных тарифов

Некоторым организациям необходимо по-новому заполнять расчет за 3 квартал 2020. Обусловлено это тем, что в связи с коронавирусом внесены изменения в порядок начисления страховых взносов – с апреля 2020 г. малые и средние предприятия, числящиеся в реестре МСП, при расчете взносов используют одновременно 2 тарифа:

Расчет ведется по каждому застрахованному лицу, при этом доход сравнивается с МРОТ по итогам каждого календарного месяца.

При заполнении формы КНД 1151111 за 3 квартал 2020г. таким компаниям и ИП для базы и начислений сверх МРОТ нужно будет использовать новые коды, перечисленные в Письме ФНС от 07.04.2020 № БС-4-11/5850@:

— Базовый:

1) код тарифа плательщика «01» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица (Подраздел 3.2.1 Раздела 3):

- НР — для физлиц-российских граждан;

— Пониженный:

1) код тарифа плательщика «20» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица (Подраздел 3.2.1 Раздела 3):

- МС — для физлиц-российских граждан;

- ВЖМС – для временно проживающих на территории РФ или временно пребывающих с получением временного убежища иностранцев или лиц без гражданства;

- ВПМС – временно пребывающие иностранные граждане.

Сначала заполняется приложение с базовым тарифом, затем — с пониженным.

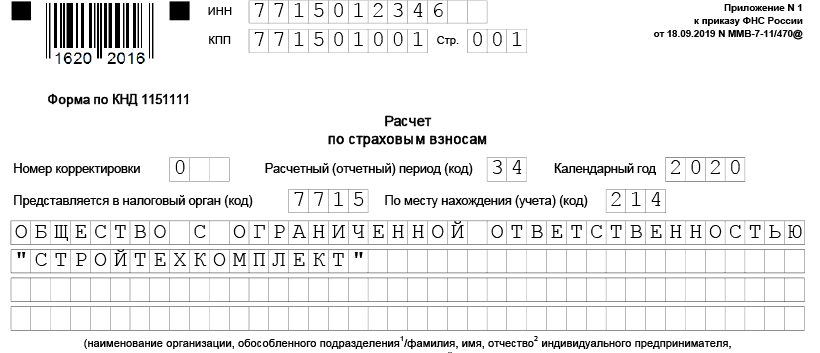

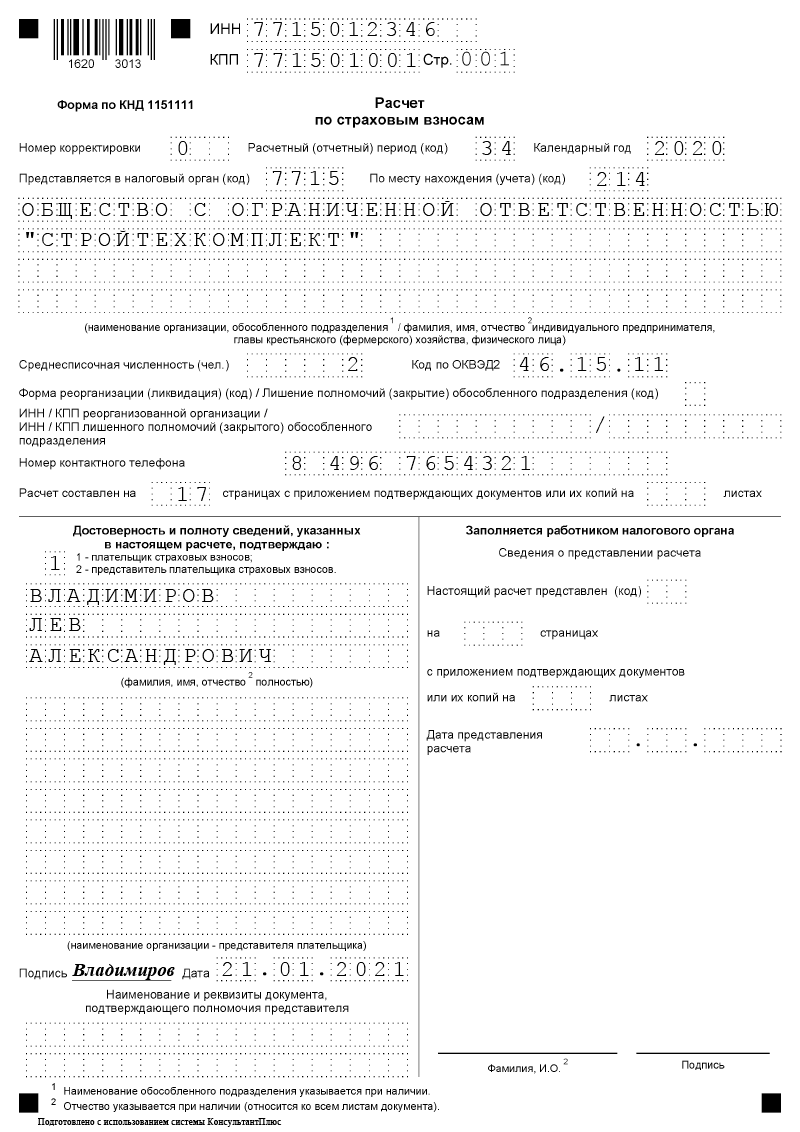

Приведем образец заполнения формы КНД 1151111 за 3 квартал 2020 для компании – субъекта МСП, применяющей пониженный тариф 15%.

Пример

В ООО «Стройтехкомплект», являющемся микропредприятием, работает директор Владимиров Л.А. с окладом 60000 руб. и бухгалтер Черкашина И.А. с окладом 20000 руб. В целях упрощения предположим, что начисления сотрудникам в каждом месяце 2020 года не менялись.

«Стройтехкомплект» использует пониженные тарифы страхвзносов как субъект МСП.

Все начисления по сотрудникам в 3 квартале 2020 приведены в таблице:

* Для сумм в пределах МРОТ (до 12130 руб.) – базовый тариф 30%;

** Для сумм свыше МРОТ – пониженный тариф 15%

В целом за полугодие и 9 месяцев начисления составили:

| Период | Тариф | Облагаемая база | Взносы ПФР | Взносы ФФОМС | Взносы ФСС |

| Итого за полугодие | базовый | 312780,00 | 68811,60 | 15951,78 | 9070,62 |

| пониженный | 167220,00 | 16722,00 | 8361,00 | 0,00 | |

| всего | 480000,00 | 85533,60 | 24312,78 | 9070,62 | |

| Итого за 9 месяцев | базовый | 385560,00 | 84823,20 | 19663,56 | 11181,24 |

| пониженный | 334440,00 | 33444,00 | 16722,00 | 0,00 | |

| всего | 720000,00 | 118267,20 | 36385,56 | 11181,24 |

Разделы Расчета и персонифицированные сведения по сотрудникам заполняются раздельно для базы в пределах МРОТ (коды «01» и «НР») и свыше МРОТ (коды «20» и «МС»).

Образец формы кнд 1151111 за 3 квартал 2020, заполненный бухгалтером общества, будет иметь следующий вид:

Добавить в «Нужное»

Актуально на: 3 октября 2017 г.

О расчете по страховым взносам за 2017 год можно прочитать в отдельном материале.

Мы рассказывали в нашем материале о форме единого Расчета по страховым взносам (Приказ ФНС от 10.10.2016 № ММВ-7-11/551@), который страхователям пришлось впервые сдавать за 1-ый квартал 2017 года. Приведем пример заполнения Расчета страховых взносов в 2017 году для девятимесячного отчета.

Состав Расчета страховых взносов за 9 месяцев 2017

Организации и ИП, производящие выплаты физлицам, представляют Расчет, как минимум, в следующем составе:

| Номер листа (раздела, подраздела) | Наименование листа (раздела) |

|---|---|

| Лист 1 | Титульный лист |

| Раздел 1 | Сводные данные об обязательствах плательщика страховых взносов |

| Подраздел 1.1 приложения № 1 к разделу 1 | Расчет сумм взносов на обязательное пенсионное страхование |

| Подраздел 1.2 приложения № 1 к разделу 1 | Расчет сумм взносов на обязательное медицинское страхование |

| Приложение № 2 к разделу 1 | Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

| Раздел 3 | Персонифицированные сведения о застрахованных лицах |

Остальные разделы, подразделы и приложения включаются в состав Расчета при наличии соответствующих сведений.

К примеру, если плательщик страховых взносов в отчетном периоде понес расходы на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (например, выплата больничных пособий), дополнительно должно быть заполнено Приложение № 3 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации».

Как рассчитать страховые взносы в 2017 году

Исчисление и уплата страховых взносов в 2017 году производится в соответствии с гл. 34 НК РФ.

Приведем данные для заполнения Расчета страховых взносов в 2017 году на примере.

Предположим, что ООО «Ирис» является плательщиком страховых взносов, находящимся на общей системе налогообложения и применяющим основной тариф страховых взносов.

За 9 месяцев 2017 года количество застрахованных лиц равно количеству лиц, с выплат которым начислены страховые взносы, и составляет 1 человек (генеральный директор).

Обращаем внимание, что КБК в примере заполнения Расчета указаны не те, на которые взносы перечислялись в 2016 году, ведь администратор страховых взносов с 01.01.2017 поменялся. Новые КБК для страховых взносов, уплачиваемых в 2017 году, установлены Приказом Минфина РФ от 07.12.2016 № 230н.

Добавить в «Нужное»

Обновление: 6 июля 2020 г.

В июле 2020 г. все организации и предприниматели, производящие выплаты физлицам, должны сдавать Расчет по страховым взносам 2 квартал 2020 г. Посмотрим, по какой форме его нужно сдавать, в какие сроки и какие есть особенности его заполнения в связи с последними изменениями, внесенными в связи с коронавирусом.

РСВ за 2 квартал 2020: новая форма

Во 2 квартале 2020 г. в связи с тяжелой ситуацией из-за коронавируса Правительство РФ ввело определенные поблажки по страховым взносам, а именно:

- малый и средний бизнес с апреля могут применять пониженный тариф страховых взносов 15% в отношении тех выплат работникам, которые превышают 12 130 руб. за месяц по конкретному человеку. Подробно мы рассказывали об этом ;

- организации – субъекты МСП и предприниматели, ведущие деятельность в пострадавших от коронавируса отраслях, могли применять по выплатам физлицам в апреле – июне 2020 г. нулевой тариф взносов (ст. 3 Закона от 08.06.2020 № 172-ФЗ).

Соответственно, все ожидали, что ФНС примет новую форму РСВ уже ко 2 кварталу 2020 г. Но нет, РСВ за 2 квартал 2020 г. сдается по старой форме, утв. Приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Новый РСВ нужно будет подавать лишь по итогам 2020 г. – именно к этому моменту ФНС обещала утвердить новую форму с учетом всех изменений.

Бланк РСВ за 2 квартал 2020

Скачать бланк РСВ за 2 квартал 2020 г. можно в системе КонсультантПлюс.

РСВ за 2 квартал 2020: сроки

В связи с эпидемией коронавируса сроки сдачи отдельной отчетности продлевали. Именно поэтому крайний срок сдачи Расчета по страховым взносам за 1 квартал 2020 г. с апреля 2020 г. был перенесен на 15 мая 2020 г. Иные перенесенные сроки вы можете посмотреть в отдельной консультации.

А вот крайний срок сдачи РСВ за 2 квартал 2020 г. не изменился – это 30.07.2020.

Заполнение РСВ за 2 квартал 2020

Порядок заполнения РСВ за 2 квартал 2020 утвержден Приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Код периода в РСВ за 2 квартал 2020 – 31.

Образец РСВ за 2 квартал 2020 г. вы можете найти в системе КонсультантПлюс.

А как заполнять РСВ за 2 квартал 2020 г. с учетом вышеуказанных изменений по тарифам страховых взносов?

Коды в РСВ за 2 квартал 2020 при 2-х тарифах

ФНС разъяснила, что пока в РСВ официально не внесены изменения, организации и ИП, применяющие пониженный тариф 15% с выплат работникам свыше 12 130 руб. в месяц, заполняют РСВ за 2 квартал 2020 г. следующим образом (Письмо ФНС от 07.04.2020 № БС-4-11/5850@):

- в приложениях 1 и 2 по строке 001 надо указать код тарифа 20;

- в разделе 3 надо указать коды категории застрахованного лица: МС – для граждан РФ; ВПМС – для временно пребывающих иностранцев, ВЖМС – для временно проживающих иностранцев.

Получается, что есть особенности при заполнении РСВ за 2 квартал 2020. Пример заполнения РСВ в ситуации, когда по одному работнику применяется два тарифа взносов (пониженный и обычный), вы можете посмотреть в нашей статье.

РСВ за 2 квартал 2020: нулевой тариф

Здесь также введен особый порядок заполнения РСВ за 2 квартал 2020 г. ФНС разъяснила, что в расчете по страховым взносам за полугодие нужно указать (Письмо ФНС от 09.06.2020 № БС-4-11/9528@):

- в приложениях 1 и 2 по строке 001 — код тарифа 21;

- в разделе 3 — коды категории застрахованного лица: КВ – для граждан РФ; ВПКВ – для временно пребывающих иностранцев, ВЖКВ – для временно проживающих иностранцев.

О том, как заполнить РСВ при нулевом тарифе взносов, вы также можете прочитать в нашей статье.

Вам также могут быть интересны следующие материалы:

— Обзор: «Правительство продлило сроки уплаты налогов и сдачи отчетности»;

— Как воспользоваться пониженной ставкой по страховым взносам в условиях пандемии коронавирусной инфекции COVID-19 (вирус SARS-CoV-2);

— Как получить отсрочку (рассрочку) по уплате налогов и страховых взносов в условиях пандемии коронавирусной инфекции COVID-19 (вирус SARS-CoV-2)

—

РСВ за 2 квартал 2020: нулевой

Даже если организация не производила выплат работникам во 2 квартал 2020 г. (или даже в течение всего периода с 1 января 2020 г.), она все равно должна сдать нулевой отчет РСВ за 2 квартал 2020 г. При несдаче РСВ в срок организация может быть оштрафована на 1 000 руб. (п. 1 ст. 119 НК РФ). Не сдавать РСВ могут лишь предприниматели, не имеющие наемных работников.

Добавлена декларация по водному налогу (кнд 1151072)

02.09.2020

Бухучет. Добавлен импорт приходных накладных из программы «Маркет Лайт»

15.06.2020

В декларациях по транспортному налогу, земельному налогу и налогу на имущество организаций, а также в расчете по страховым взносам за 2 квартал 2020 года реализована возможность применения тарифов и льгот согласно Федеральному закону от 08.06.2020 №172-ФЗ

15.06.2020

В декларациях по транспортному налогу, земельному налогу и налогу на имущество организаций, а также в расчете по страховым взносам за 2 квартал 2020 года реализована возможность применения тарифов и льгот согласно Федеральному закону от 08.06.2020 №172-ФЗ

10.06.2020

Реализованы форма и формат представления согласия налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента на информирование о наличии недоимки и (или) задолженности по пеням, штрафам, процентам в электронной форме. Меню: Отчетность; Сообщения, запросы и заявления

08.06.2020

Реализован новый формат обмена с системами клиент банк (версия 1.03). Новый формат вступил в силу с 01.06.2020

27.05.2020

Раздел Отчетность ОФР (340-ФЗ) приведен в соответствие новому формату представления отчетности (5.03)

22.05.2020

Реализовано Заявление о предоставлении субсидий субъектам малого и среднего предпринимательства, ведущим деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции (Раздел: Отчетность — Сообщения, запросы и заявления)

06.05.2020

Реализована возможность формирования Заявления о подтверждении основного вида экономической деятельности в электронном виде, для подачи в ФСС через операторов электронного документооборота, портал государственных услуг или личный кабинет страхователя на портале ФСС.

22.04.2020

Добавлен новый документ (пункт меню в разделе покупки-продажи) — «Накладная на передачу готовой продукции в места хранения». Документ может быть использован для оформления операции по выпуску продукции (за смену, день или другой период)

20.04.2020

Групповое выставление актов за оказанные услуги физическим лицам с автоматическим расчетом суммы дебиторской задолженности.

15.04.2020

Реализован расчет страховым взносов в соответствии со ст.5 и ст.6 Федерального закона от 01.04.2020 №102-ФЗ (Пониженный тариф страховых взносов для субъектов малого и среднего предпринимательства (МСП)).