Содержание

QR-код на чеке — возможность проверки этого документа

Обязательность наличия QR-кода в чеке, формируемом онлайн-устройством, предусмотрена п. 1 ст. 4 закона № 54-ФЗ. Этот код должен:

- быть двухмерным штриховым;

- иметь размер не меньше чем 2 см × 2 см;

- размещаться на специально отведенном для него месте в чеке или БСО.

Зачем QR-код на чеке? Он позволяет шифровать все основные реквизиты этого документа:

- дату и время оформления;

- номер;

- признак расчетной операции;

- сумму расчета;

- номер фискального накопителя, присвоенный заводом-изготовителем;

- фискальный признак.

Для чего нужны данные документа, существующие в зашифрованном виде? Ответ на этот вопрос тоже содержит п. 1 ст. 4 закона № 54-ФЗ: чтобы можно было проверить чек по QR-коду.

Можно ли принять к расходам затраты на покупку ГСМ, если в чеке отсутсвует QR-код? Ответ на этот вопрос узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно.

Подробнее о реквизитах, которые должны присутствовать в чеке, выдаваемом онлайн-устройством, читайте в материале «Сверьте реквизиты в новых кассовых чеках».

Что нужно сделать, чтобы проверить чек?

Как осуществляется проверка чека по QR-коду? Прежде всего следует скачать на сайте ФНС специальное бесплатное приложение для проверки выданных онлайн-устройством документов. Затем сам код нужно отсканировать с помощью любого осуществляющего такую функцию устройства (например, мобильного телефона с камерой).

Загрузка в это приложение сканированного кода позволяет:

- Выяснить, существует ли документ с таким набором данных в системе налоговой службы, т. е. на законных ли основаниях он оформлен. Если чек не обнаруживается, информация об этом фиксируется налоговой инспекцией, и продавец, выдавший чек, будет подвергнут проверке.

- Распечатать чек (БСО) на покупку, что может оказаться необходимым в случае, если от получения документа на бумажном носителе, выданного в момент продажи, покупатель отказался, а затем этот чек (БСО) ему потребовался. Планируется, что возможность считывания QR-кода с 01.02.2020 появится у торговых автоматов, продажи через которые пока освобождены от выдачи кассового чека (проект закона «О внесении изменений…» № 344028-7).

Можно ли принять к расходам при подсчете прибыли затраты на оплату услуг физлица по проверке QR-кода для авансового отчета? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Кроме того, чек по QR-коду можно проверить на кэшбэк-сервисах, позволяющих вернуть часть денег, потраченных на покупки в крупных сетевых магазинах (таких как «Ашан», «Пятерочка», «Лента»). Для этого тоже нужно будет скачать специальное приложение, зарегистрировавшись предварительно на выбранном для этой цели сайте. Через приложение можно не только узнавать о проводимых акциях по начислению баллов за совершенные покупки, но и начислять баллы, загружая в приложение отсканированный QR-код, а затем выводить из личного кабинета накопленные деньги, перечисляя их на мобильный телефон или обменивая на сертификаты некоторых магазинов.

Итоги

QR-код, который, согласно требованиям закона № 54-ФЗ, обязательно должен отображаться в чеке или БСО, выдаваемом онлайн-устройством, содержит в зашифрованном виде основную информацию об операции продажи. Сканированный вариант этого кода позволяет проверить чек на сайте ФНС и на кэшбэк-сервисах.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

ИА ГАРАНТ

С 01.07.2019 состав реквизитов кассового чека или бланка строгой отчетности дополнен новыми реквизитами: наименование, ИНН покупателя, QR-код. Если подотчетное лицо приобретает товар в магазине без доверенности ему будет выдан кассовый чек как физическому лицу без наименования и ИНН покупателя. Возможно ли принятие в целях налогообложения расходов по проездным билетам и чекам без QR-кода?

По данному вопросу мы придерживаемся следующей позиции:

Приложенный к авансовому отчету документ о произведенном расчете, позволяющий идентифицировать продавца, в совокупности с самим авансовым отчетом, утвержденным руководителем организации, может быть принять к учету в качестве подтверждающего расход документа.

Однако мы не можем полностью исключить риск, связанный с отсутствием в чеке QR-кода.

Обоснование позиции:

По общему правилу факт оплаты товаров (работ, услуг) наличными денежными средствами и (или) с использованием платежных карт должен подтверждаться предоставляемыми подотчетными лицами чеками ККТ (п. 2 ст. 1.2, п. 2 ст. 5 Федерального закона от 22.05.2003 N 54-ФЗ, далее — Закон N 54-ФЗ).

Состав обязательных реквизитов кассового чека определен в п. 1 ст. 4.7 Закона N 54-ФЗ. К числу обязательных реквизитов, которые в общих случаях должны содержаться в кассовом чеке, относится и «QR-код».

QR-код — двухмерный штриховой код (размером не менее 20 x 20 мм), содержащий в кодированном виде реквизиты проверки кассового чека или бланка строгой отчетности (дата и время осуществления расчета, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа) в отдельной выделенной области кассового чека или бланка строгой отчетности (абзац тринадцатый п. 1 ст. 4 Закона N 54-ФЗ).

Использование указанных QR-кодов способствует вовлечению потребителей товаров и услуг в гражданский контроль за счет проверки легальности кассового чека через бесплатное мобильное приложение, с помощью которого в случае возникновения вопросов можно направить жалобу в ФНС России (письмо Минфина России от 05.12.2017 N 03-01-15/80887). В частности, мобильное приложение «Проверка кассового чека», размещенное на сайте https://play.google.com/store/apps/details?id=ru.fns.billchecker, посредством использования QR-кодов для проверки кассовых чеков позволяет получать и хранить чеки в электронном виде, проверять их легальность, добросовестность продавца, а также сообщать о нарушении правил применения контрольно-кассовой техники в ФНС России. Об использовании штрихкода при проверке чека сообщено также на сайте ФНС (https://www.nalog.ru/rn53/news/activities_fts/6954236/).

Если подотчетное лицо представило в оправдание понесенных расходов кассовый чек без указания реквизитов, предусмотренных п. 6.1 ст. 4.7 Закона N 54-ФЗ, необходимо исходить из следующего.

Из положений п. 1 ст. 252 НК РФ в системной взаимосвязи с нормами ст. 313 НК РФ, а также ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» следует, что документами, подтверждающими произведенные на территории РФ расходы, являются, в частности, первичные учетные документы, которыми оформляются все факты хозяйственной жизни.

При этом нормы главы 25 НК РФ не устанавливают конкретного перечня документов, подтверждающих те или иные расходы (письма Минфина России от 29.08.2017 N 03-03-06/1/55280, от 15.08.2017 N 03-07-08/52318). Из обосновывающих расходы надлежащим образом оформленных документов четко и определенно должно прослеживаться, какие расходы были произведены (письма Минфина России от 26.03.2019 N 03-03-06/2/20469, от 21.03.2019 N 03-03-07/19097), и присутствовать их связь с деятельностью, направленной на получение дохода (письмо Минфина России от 26.03.2019 N 03-03-07/20466).

Кассовый чек подтверждает факт расчетов, но не является документом, обосновывающим экономическую целесообразность факта хозяйственной деятельности (письма Минфина России от 30.04.2019 N 03-03-06/1/32212, от 18.02.2019 N 03-03-06/1/10344).

Если исходить из самой неблагоприятной ситуации, что в данной ситуации продавец услуги был обязан применить ККТ, соответственно, должен быть указать в кассовом чеке (или бланке строгой отчетности) QR-код, то формально налоговые органы могут не признать расходы, подтверждающиеся кассовыми чеками без QR-кода.

Однако погрешности оформления сделки, в частности неподтверждение расчетов между сторонами в соответствии с Законом N 54-ФЗ, еще не означают, что сделка не была исполнена. Так, в письме Минфина России от 30.05.2017 N 03-01-15/33121 говорится, что при отсутствии у налогоплательщика возможности применения ККТ в соответствии с нормами Закона от 03.07.2016 N 290-ФЗ организации и ИП обязаны выдавать покупателю (клиенту) на бумажном носителе подтверждение факта осуществления расчета (смотрите также письмо Минфина России от 11.10.2017 N 03-01-15/66392).

В письме от 13.04.2016 N 03-07-11/21095 Минфин России указал, что ошибки в первичных учетных документах, не препятствующие налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость и другие обстоятельства документируемого факта хозяйственной жизни, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль.

Кроме того, представители ФНС России в ответ на вопрос налогоплательщика о возможности учесть расходы, если кассовый чек (БСО) подотчетному лицу организации (ИП) был выдан как физическому лицу, т.е. без указания реквизитов, предусмотренных п. 6.1 ст. 4.7 Законом N 54-ФЗ, разъяснили: «Да, можно. Кассовый чек, выданный физическому лицу, в том числе подотчетному, является первичным документом, на основании которого организация (ИП) может учесть расходы» (материал опубликован 19.07.2019 в разделе «Часто задаваемые вопросы» на официальном сайте ФНС России, размещен в системе ГАРАНТ в соответствии с письмом ФНС России от 09.04.2013 N 12-3-06/0008).

Обобщив сказанное, мы полагаем, что полученный документ о произведенном расчете без QR-кода, приложенный к авансовому отчету, позволяющий идентифицировать продавца, в совокупности с самим авансовым отчетом может подтверждать факт осуществления расхода подотчетным лицом и может быть принят к учету.

Вместе с тем руководитель организации самостоятельно решает, принимать или не принимать такие документы к учету (смотрите памятку: «Как проверить документы, подтверждающие факт оплаты подотчетными лицами товаров, работ и услуг»).

Рекомендуем также ознакомиться с материалами:

— Вопрос: Какие обязательные реквизиты должны содержать кассовые чеки с учетом изменений от 01.07.2019 при условии, что подотчетное лицо осуществляет наличные расчеты с контрагентами как с использованием доверенности, так и без нее? (ответ службы Правового консалтинга ГАРАНТ, август 2019 г.)

— Вопрос: Подотчетное лицо организации без доверенности приобрело у другой организации товарно-материальные ценности (ТМЦ). Подотчетным лицом был получен кассовый чек, в котором не указаны ИНН и название организации-покупателя. Имеет ли право организация-покупатель учесть расходы, подтвержденные первичными документами (например, формой ТОРГ-12) и кассовым чеком, без указания в чеке ИНН и наименования организации-покупателя? (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2019 г.)

— Вопрос: ИП приобрел канцелярские товары в розничном магазине и рассчитался бизнес-картой (то есть картой, привязанной к расчетному счету). Обязан ли продавец в этом случае выдать онлайн-чек с указанием наименования организации и ИНН? В каких случаях необходимо в чеке указывать название организации и ИНН покупателя? В случае если в чеке не указано название организации и ИНН покупателя, возможно ли данный чек отнести к затратам данной организации? (ответ службы Правового консалтинга ГАРАНТ, август 2019 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Каратаева Татьяна

Ответ прошел контроль качества

Чтобы прикрепить чек через QR-код у вас должны быть:

- Мобильное приложение «Исполнитель Wowworks»

- Кассовый чек с QR-кодом

Как прикрепить чек через QR-код

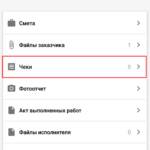

- Откройте задание, в котором требуется прикрепить чек и перейдите в раздел «Чеки»

Просмотр задания > Чеки

- Нажмите на иконку добавления чеков «+» и в появившемся меню выберите «Сканер»

Список чеков

- Наведите камеру на QR-код на чеке

- После сканирования чек появится в списке в статусе «В обработке»

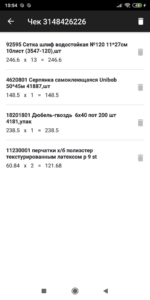

Чек в списке со статусом «В обработке»

- Готово! После того как мы получим всю информацию по чеку, его статус будет изменен на «Обработан» и вы сможете посмотреть список всех купленных товаров.

Чек в списке со статусом «Обработан»

Просмотр чека: Список товаров

Как удалить из чека лишние товары

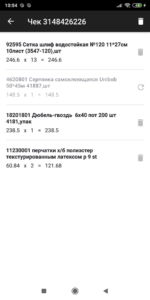

- Откройте прикрепленный чек в статусе «Обработан»

- Удалите ненужные товары нажав на иконку корзинки. Удаленные товары не будут учитываться в отчете при проверке задания

Просмотр чека: Скрытые товары

Частые вопросы

1. Как выглядит QR-код?

Вот так

Пример QR-чека

2. Что делать, если магазин не предоставляет чек с QR-кодом

В большом городе вам необходимо купить расходные материалы в другом магазине.

А в небольших населенных пунктах мы оставляем возможность добавлять фотографии чеков, без сканирования QR-кода.