Содержание

- Оплата за третьих лиц: как провести и оформить

- Пример 2. Предприятие получило от своего кредитора письменное распоряжение произвести оплату третьему лицу.

- Пример 3. Предприятие получило от своего кредитора письмо с просьбой выплатить наличные денежные средства физическому лицу.

- Пример 4. Предприятие оплачивает налоги за третье лицо.

- Условия для взаимозачета по договору

- Взаимозачет между тремя сторонами

- Вопрос – ответ

- Образец акта взаимозачета между организациями

- Взаимозачет между организациями

- Проводки по корректировкам долга: взаимозачет, перенос и списание задолженности

- Форма и содержание зачета

- Документ, который подтвердит взаимозачет между вашей компанией и контрагентом

- Как произвести взаимозачет

- Взаимозачеты в 1С 8.3 между покупателем и поставщиком

- Шаг 2. Заполните акт взаимозачета в 1С 8.3

- Правила проведения взаимозачета

- Оформление взаимозачета

- Проводки по взаимозачету между организациями

- Как законодательство влияет на нюансы бухгалтерского учета оплаты за третье лицо?

- Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

- Какие документы обоснуют проводки по оплате долга третьего лица?

- Налоговые платежи за третье лицо: проводки у должника

- Проводки у плательщика при погашении чужих налоговых долгов

Оплата за третьих лиц: как провести и оформить

Источник: АКГ «ДЕЛОВОЙ ПРОФИЛЬ»

Статья 313 ГК РФ предусматривает возможность исполнения обязательства по оплате сделки третьим лицом, при этом кредитор обязан принять такой перевод.

Рассмотрим на примерах, как производится такая оплата, и как ее лучше оформить документально.

Чтобы перевести денежные средства третьему лицу, предприятие дает своему дебитору письменное распоряжение, составленное в произвольной форме, в котором указывает:

-

обязательство, в счет исполнения которого плательщик осуществляет перевод денежных средств (заключенный договор предприятия с плательщиком или имеющийся акт сверки), например «в счет погашения вашего долга перед нашим предприятием по договору №___ от «__»____ 2019 г.»;

-

наименование и реквизиты организации, в пользу которой будет осуществлен платеж

-

назначение платежа (реквизиты договора между предприятием и получателем платежа, сумму, в том числе НДС, за кого производится платеж, основание)

После осуществления перевода платежа третьему лицу, задолженность плательщика перед предприятием, давшим поручение о переводе денежных средств, будет исполнена на сумму этого перевода.

Важно отметить, что предприятие, дав распоряжение дебитору произвести оплату своих обязательств перед кредитором, продолжает нести ответственность перед кредитором за неисполнение или ненадлежащее исполнение договора. Например, если не выдержаны сроки оплаты, предусмотренные этим договором, или выплачена не вся сумма долга.

В бухгалтерском учете такая операция будет отображена соответствующей проводкой:

Дебет 60 Кредит 62 – отражено погашение долга покупателем за поставщика.

Но такую запись бухгалтер сможет сделать только после получения от плательщика подтверждения совершения платежа, в качестве которого может быть копия платежного поручения с отметкой банка об исполнении.

Чтобы платеж, поступивший от плательщика, с которым кредитор не имеет никаких договорных отношений, не был возвращен обратно, как ошибочно зачисленный, этому кредитору следует послать письмо-извещение, примерно следующего содержания:

«Настоящим сообщаем, что оплата, произведенная _____________ (наименование плательщика) платежным поручением №___ от «__»_____2019 г. на сумму _____ рублей, является погашением наших обязательств по договору…».

Налоговый учет

Каких-либо дополнительных налоговых последствий при осуществлении оплаты не самим поставщиком, а третьим лицом не возникает.

У должника оплата, произведенная не им самим, а третьим лицом, сохраняет право вычесть входной НДС, так как оно не связано с моментом оплаты (п.1 ст.171, п.1. ст.172 и пп 1 п.1 ст. 167 НК РФ).

При исчислении налога на прибыль с использованием метода начисления, расходы признаются в налоговом учете вне зависимости от факта их оплаты. А при использовании кассового метода, суммы, оплаченные по поручению предприятия, отражаются в составе расходов, так как это прекращает встречное обязательство перед поставщиком (п.3 ст. 273 НК РФ).

Пример 2. Предприятие получило от своего кредитора письменное распоряжение произвести оплату третьему лицу.

Конечно, плательщик вправе отказаться переводить средства на счет третьего лица, если иное не предусмотрено договором.

Если же он согласился оплатить, то чтобы произвести такую оплату, достаточно в платежном поручении указать назначение платежа, наименование и ИНН организации, за которую произведен этот платеж, сумму платежа (в том числе НДС) и на каком основании (ссылка на письмо), например: «Оплата за выполненные работы по договору №__ от «__»____ 2019 г. за ООО «ХХХ» — ____ руб., в том числе НДС ___ руб., на основании письма №_ от «__»____ 2019 г.»

В бухгалтерском учете такая операция будет отображена соответствующими проводками:

-

Дебет 76 Кредит 51 – произведена оплата третьему лицу по поручению продавца (поставщика);

-

Дебет 60 Кредит 76 – произведен зачет оплаты третьему лицу в счет погашения задолженности плательщика перед продавцом (поставщиком), давшим поручение на перевод средств третьему лицу.

У плательщика право на вычет входного НДС не теряется (п.1 ст.171, п.1. ст.172 и пп 1 п.1 ст. 167 НК РФ), и каких-либо корректировок из-за того, что ему пришлось оплачивать не своему кредитору, а третьему лицу, не возникает.

В расчетах налога на прибыль суммы, выплаченные третьим лицам, также не влияют на формирование налоговой базы, и включаются в состав расходов в соответствии с принятой учетной политикой.

Пример 3. Предприятие получило от своего кредитора письмо с просьбой выплатить наличные денежные средства физическому лицу.

Предприятие может осуществить платеж третьему лицу наличными. В бухгалтерском учете такая операция будет отображена соответствующими проводками:

-

Дебет 76 Кредит 50 – произведена оплата третьему лицу денежными средствами из кассы;

-

Дебет 60 Кредит 76 – произведен зачет оплаты третьему лицу в счет погашения задолженности плательщика перед предприятием, давшим поручение на перевод средств третьему лицу.

В соответствии с Указанием Банка России (от 07.10.13 № 3073‑У) предприятия могут выплачивать третьим лицам (юридическим лицам или ИП) по поручению своих контрагентов суммы, не превышающие 100 тысяч рублей, но для получателей-физических лиц подобных ограничений нет.

Так как плательщик не связан договорными отношениями с получателем денежных средств-физическим лицом, то предприятие, выплачивающее по поручению контрагента денежные средства физическому лицу, не будет считаться налоговым агентом. Налоговым агентом этого физического лица будет оставаться предприятие, давшее распоряжение на выплату денежных средств, которое обязано будет известить налоговый орган о невозможности удержать подоходный налог с выплаченных сумм (п. 5 ст.226 НК РФ).

Физическое лицо, получившее денежные средства не от предприятия, с которым заключался договор, а от другого плательщика, в свою очередь будет обязано подать налоговую декларацию и уплатить причитающийся НДФЛ.

Пример 4. Предприятие оплачивает налоги за третье лицо.

Федеральный закон от 30 ноября 2016 года № 401-ФЗ, внесший изменения в п.1 ст. 45 НК РФ, разрешает компаниям и физическим лицам уплачивать налоги и взносы за третьих лиц. При этом за третьих лиц уплачивать можно не только налоги, но и штрафы, пени, задолженности прошлых периодов. Но у плательщиков-третьих лиц нет права требовать возврата излишне уплаченных ими сумм налогов за налогоплательщика.

Платежное поручение для оплаты налогов за третьих лиц необходимо заполнять с учетом требований ФНС №3Н-3-1/1850 от 17.03.2017 г., которое устанавливает, что:

-

в полях, где указывается ИНН и КПП плательщика, нужно указать данные предприятия, за которое уплачивается налог. Если налог перечисляется за физическое лицо, в реквизите КПП указывается ноль («0»);

-

в поле «Плательщик» будет указываться наименование предприятия, осуществляющего этот платеж;

-

в поле «Назначение платежа» указывается ИНН и КПП предприятия, которое осуществляет платеж. Там же указывается наименование плательщика, чья обязанность исполняется, а также дополнительная информация, связанная с перечислением средств в бюджет (наименование налога, сбора, период и т.д.), например: «ИНН плательщика//КПП плательщика//Наименование налогоплательщика, за которого уплачивается налог//авансовый платеж за 1 квартал 2019 г. по налогу на прибыль»;

-

в поле 101 «Статус плательщика» указывается статус лица, за которого вносится платеж.

Письмом ФНС № БС-4-21/18529 от 15.09.2017 г. поясняется, что отношения по оплате налогов за третьих лиц могут оформляться любым из установленных гражданским законодательством способов, например, заключением договора-поручения или письменным распоряжением.

В бухгалтерском учете такая операция будет отображена соответствующими проводками:

-

Дебет 68 Кредит 51 – оплачена сумма налогов и сборов за третье лицо-налогоплательщика;

-

Дебет 76 Кредит 68 – зафиксирована погашенная задолженность третьего лица по налогам и сборам;

-

Дебет 60 Кредит 76 – произведен зачет задолженности, погашена задолженность плательщика перед предприятием, давшим поручение на перевод средств в уплату налогов.

Дополнительных налоговых последствий у предприятия, оплачивающего налоги за третьих лиц, не возникает, кроме случаев, когда предприятие уплачивает налоги за физических лиц. Налоговые агенты не могут выплачивать НДФЛ за счет собственных средств (п.9 ст. 226 НК РФ, письмо Минфина от 4.09.2018 г. N 03-04-05/63015).

Условия для взаимозачета по договору

Гражданско-правовое законодательство позволяет сторонам договора зачесть взаимные требования друг другу. Согласно ст. 410 ГК РФ, взаимозачет возможет при выполнении следующий условий:

- между сторонами имеются встречные требования;

- требования являются однородными;

- факт взаимозачета возможен в связи с тем, что срок требования наступил, либо отсутствует в договоре.

В случае если вышеописанные условия не выполнены (например, требования не однородны), зачет можно произвести при наличии взаимного согласия сторон. Читайте также статью: → «Особенности взаимозачета при налоговом режиме УСН».

Как определить однородность требований

Главное условие для признания требований однородными – единый способ их погашения и выражение таковых в единой валюте.

Пример 1. Сторона «А» поставила стороне «Б» товар, оплата которого должна быть произведена в безналичной форме в рублях. Сторона «Б» оказала стороне «А» услуги с аналогичным способом оплаты. В данном случае стороны могут осуществить взаимозачет требований. Если стоимость товара равна цене услуг, то взаимозачет будет признан полным. В случае, если цена товара больше стоимости работ, то «А» и «Б» вправе произвести частичный взаимозачет, при этом остаток долга «Б» оплатит в денежной безналичной форме. Читайте также статью: → «Особенности проведения взаимозачета между двумя организациями».

Взаимозачет между тремя сторонами

В общем порядке взаимозачет производится между двумя контрагентами. При этом ст. 421 ГК РФ предусмотрена возможность осуществления зачета требований между тремя сторонами договора. Как правило, при многостороннем зачете контрагенты составляют и подписывают дополнительное соглашение (или отдельный договор), в котором предусматривают порядок взаимозачета требований. Читайте также статью: → «Порядок проведения взаимозачета между тремя организациями».

В положениях соглашения стороны указывают сумму требований, которая принимается к зачету каждой из сторон, а также срок, в который взаимные требования считаются удовлетворенными.

Пример 2. Порядок отражения операций по многостороннему взаимозачету рассмотрим на примере. Сторонами взаимозачета выступают 3 контрагента: ООО «Иволга», АО «Аист» и ООО «Соловей». В рамках заключенных договоров, в июле 2017 сторонами произведены следующие операции:

- «Иволга» отгрузил «Аисту» партию запчастей на сумму 71.350 руб.;

- «Аист» поставил «Соловью» стройматериалы общей стоимостью 84.740 руб.;

- «Соловей» предоставил «Иволге» информационно-консультационные услуги на сумму 59.410 руб.

По состоянию на 01.08.17 ни одна из сторон не выполнила обязательства по оплате за товары, услуги, в связи с чем стороны заключили договор о зачете взаимных требований. Согласно договору, размер зачета равен наименьшей сумме обязательств – 59.410 руб., НДС 9.063 руб.

Ниже приведены проводки по отражению зачета у каждой из сторон:

| ООО «Иволга» | |||

| Дебет | Кредит | Сумма | Описание |

| 62 Расчеты с ООО «Аист» | 90.1 | 71.350 руб. | Учтена выручка от реализации запчастей |

| 90.3 | 68 НДС | 10.883 руб. | Отражен НДС от реализации запчастей |

| 26 | 60 Расчеты с ООО «Соловей» | 50.347 руб. | Отражена стоимость информационно-консультационных услуг, полученных от ООО «Соловей» |

| 19 | 60 Расчеты с ООО «Соловей» | 9.063 руб. | Учтен НДС по полученным услугам |

| 68 НДС | 19 | 9.063 руб. | НДС принят к вычету |

| ООО | 62 Расчеты с ООО «Аист» | 59.410 руб. | Отражен взаимозачет требований |

| 51 | 62 Расчеты с ООО «Аист» | 11.940 руб. | На счет «Иволга» зачислена оплата за товар (остаток суммы 71.350 руб. – 59.410 руб.) |

Проводки АО “Аист”:

| АО «Аист» | |||

| Дебет | Кредит | Сумма | Описание |

| 41 | 60 Расчеты с АО «Иволга» | 60.466 руб. | Приняты к учету приобретенные запчасти |

| 19 | 60 Расчеты с АО «Иволга» | 10.884 руб. | Отражен НДС от стоимости запчастей |

| 68 НДС | 19 | 10.884 руб. | НДС принят к вычету |

| 62 Расчеты с ООО «Соловей» | 90.1 | 84.740 руб. | Учтена выручка от реализации стройматериалов |

| 90.3 | 68 НДС | 12.926 руб. | Начислен НДС от суммы реализации |

| 60 Расчеты с АО «Иволга» | 62 Расчеты с ООО «Соловей» | 59.410 руб. | Отражен зачет взаимных требований |

| 60 Расчеты с АО «Иволга» | 51 | 11.940 руб. | В счет АО «Иволги» перечислен остаток средств в счет оплаты за партию запчастей (71.350 руб. – 59.410 руб.) |

| 51 | 62 Расчеты с ООО «Соловей» | 25.330 руб. | На счет АО «Аист» поступила оплата за стройматериалы (остаток суммы 84.740 руб. – 59.410 руб.). |

Проводки ООО “Соловей”:

| ООО «Соловей» | |||

| Дебет | Кредит | Сумма | Описание |

| 10 | 60 Расчеты с ООО «Аист» | 71.814 руб. | К учету приняты стройматериалы, приобретенные у ООО «Аист» |

| 19 | 60 Расчеты с ООО «Аист» | 12.926 руб. | Отражен входной НДС от стоимости стройматериалов |

| 68 НДС | 19 | 12.926 руб. | НДС принят к вычету |

| 62 Расчеты с АО «Иволга» | 90.1 | 59.410 руб. | Учтена выручка от реализации информационно-консультационных услуг |

| 90.3 | 68 НДС | 9.063 руб. | Начислен НДС на оказанные услуги |

| 60 Расчеты с ООО «Аист» | 62 Расчеты с АО «Иволга» | 59.410 руб. | Отражен зачет взаимных требований |

| 62 Расчеты с ООО «Аист» | 51 | 25.330 руб. | В счет ООО «Аист» перечислен остаток средств в счет оплаты за информационно-консультационные услуги (84.740 руб. – 59.410 руб.). |

Вопрос – ответ

Вопрос №1. 17.08.17 ООО «Смарт» отгрузил АО «Корпус» партию товара (оплата в долларах США по курсу на дату отгрузки). 28.08.17 «Корпус» выполнил для «Смарта» подрядные работы (оплата в евро по курсу на дату составления акта выполненных работ). По состоянию на 01.09.17 ни одна из сторон не оплатила за полученные товары, оказанные услуги, в связи с чем стороны договорились о зачете взаимных требований. 04.09.17 стороны произвели взаимозачет суммы, которая была рассчитана в рублях по курсу на дату зачета. Остаток долга «Смарт» перечислил «Корпусу» в безналичной форме. Правомерны ли действия сторон, описанные в данной ситуации?

Стороны не имели права производить взаимозачет, так как в данном случае нарушено правило однородности требования, а именно нельзя зачесть обязательства оплаты, выраженные в разных валютах. В общем порядке можно зачесть суммы, выраженные в одинаковой валюте (рубли, евро, доллары, фунты стерлинги, т.п.).

Также взаимозачету подлежат обязательства в случае, если таковые выражены в условных единицах, при этом значение единицы у каждой стороны равно между собой.

Вопрос №2. Согласно требованию, АО «Корт» обязуется возместить ущерб, нанесенный ООО «Комплекс» в сумме 12.330 руб. При этом «Комплекс» является дебитором «Корта» (сумма задолженности – 10.540 руб.). На основании договоренности о взаимозачете, «Корт» возместил ущерб в сумме 1.790 руб. (12.330 руб. – 10.540 руб.), остаток суммы признан сторонами зачтенным. Правомерны ли действия сторон, описанные в данной ситуации?

Согласно действующему законодательству, не подлежат зачету суммы средств, оплачиваемые в качестве возмещения вреда и/или причиненного ущерба. Таким образом, договоренность о взаимозачете между АО «Корт» и ООО «Комплекс» признается недействительной.

Сформировать взаимозачет в программе 1С 8.3 Бухгалтерия.

Если в организации есть задолженность перед контрагентом-поставщиком, она может в счет задолженности оказать контрагенту услуги или же поставить товары. Так же и контрагент-покупатель может поставить услуги или товары в счет своей задолженности. Для правильного отображения таких операций в учете требуется провести процедуру взаимозачета.

Процесс проведение взаимозачета в 1С 8.3 автоматизирован и выполняется посредством типового документа «Корректировка долга».

Образец акта взаимозачета между организациями

Для их автоматического заполнения нужно нажать в документе кнопку «Заполнить – Заполнить все задолженности остатками по взаиморасчетам», либо кнопки «Заполнить» на каждой вкладке. Программа анализирует взаиморасчеты с поставщиком и показывает задолженность по каждому договору.

Для проведения взаимозачета между договорами в 1С 8.3 требуется, чтобы в документе суммы долга поставщика и долга перед поставщиком были одинаковыми. На данную сумму проводится взаимозачет. С этой целью исправляем значение в графе «Сумма расчетов». Внизу документа отображается разница между дебиторской задолженностью и кредиторской, эта разница должна быть равна нулю.

Из документа можно вывести на печать форму Акта взаимозачета. Документ при проведении сделает проводку по переносу суммы долга с кредита бухгалтерского счета 62 в дебет бухгалтерского счета 60:

Аналогичным образом оформляется взаимозачет с контрагентом-покупателем. Для этого нужно указать следующие реквизиты: вид операции – выбрать «Зачет задолженности», зачесть задолженность – выбрать «Покупателя», в счет задолженности – «Нашей организации перед покупателем».

Взаимозачет между организациями

Также программа позволяет зачесть задолженность покупателя или поставщика при расчетах с третьей организацией (соответствующее значение выбирается в поле «В счет задолженности»).

Кроме зачета задолженности, типовой документ «Корректировка долга» выполняет такие операции как:

- списание задолженности

- зачет авансов; перенос задолженности (на другого контрагента)

- прочие корректировки (с произвольным указанием дебитора и кредитора)

Выбор операции доступен в поле «Вид операции».

По материалам: programmist1s.ru

Сущность взаимных расчетов заключается в том, что взаимные требования организаций друг к другу зачитываются, и только разница, которая образуется после их зачета, предъявляется к оплате с соответствующего счета плательщика в банке и зачисляется на счет получателя.

Применение этой формы расчетов: 1) значительно упрощает расчеты между организациями; 2) ускоряет оборот средств; 3) обеспечивает своевременное завершение платежей в хозяйстве; 4) укрепляет платежную дисциплину; 5) сокращает потребность организаций в денежных ресурсах для расчетов и взаимную задолженность организаций, что в условиях кризиса неплатежей имеет большое значение.

Рассмотрим это на примере. Ярославский моторный завод поставляет заводу топливной аппаратуры определенные детали для изготовления аппаратуры. За месяц объем поставок составляет 600 тыс. руб. Завод топливной аппаратуры, используя эти детали, производит топливную аппаратуру и поставляет ее моторному заводу. В месяц объем поставок, например, составит 1,0 млн. руб. Целесообразно ли каждому из них выставлять документы в банк на весь объем поставок, т.е. 1,6 млн. руб. Допустим, так они и сделают. Тогда при отсутствии свободных денег на расчетных счетах этих предприятий у каждого из них будут взаимные неплатежи. Какой выход? Зачесть взаимные требования в равновеликих суммах, т.е. по 600 тыс. руб. В таком случае моторный завод должен заплатить 400 тыс. руб. и в целом неплатежи составят не 1,6 млн. руб., а только 400 тыс. руб.

Для характеристики эффективности взаимных зачетов применяется такое понятие, как процент зачета, которое показывает отношение зачтенной суммы платежей к общей сумме платежей, предъявляемых к зачёту.

Считается, что наибольший эффект достигается, когда процент зачета составляет более 50%, минимальная эффективность — при 30% и менее. Но в данном случае взаимные неплатежи значительно снижаются, ускоряется оборачиваемость оборотных средств.

Расчеты путем зачета взаимных требований организуют и проводят, как правило, коммерческие банки. Хотя в принципе такие зачеты (клиринги) могут проводить и небанковские кредитные организации, действующие на основании лицензии Банка России.

Могут создаваться и так называемые «Бюро взаимных расчетов» (БВР), в которые поступают все документы по зачету и где в определенные дни проводится зачет.

Проводки по корректировкам долга: взаимозачет, перенос и списание задолженности

Результаты зачета сообщаются в те банки, где находятся расчетные счета участников зачета взаимных требований.

В настоящее время сложность организации зачетов взаимных требований связана еще и с тем, что банки, работающие с клиентами, являются самостоятельными, Центральный банк не может дать им распоряжение провести зачет (как это было раньше, когда все банки были государственными).

В условиях рыночных отношений такие зачеты должны основываться на интересе, выгоде. Поэтому в ряде регионов России, в частности в Московском регионе, коммерческие банки, учитывая большое значение зачетов, стали создавать клиринговые (зачетные) центры, которые осуществляют зачетные операции между банками и организациями. Стали появляться и коммерческие структуры, обеспечивающие зачетные операции между банками и предприятиями стран ближнего зарубежья. В перспективе зачеты взаимных требований должны возродиться, но на новой — коммерческой основе.

Зачеты взаимных требований основываются на встречных поставках или встречных хозяйственных связях, а также на последовательных поставках продукции. Экономической основой зачетов взаимных требований являются специализация и кооперирование производства, встречные и последовательные хозяйственные связи между организациями.

Наиболее массовый зачет взаимных требований совершается при организации расчетов между банками.

Дата публикования: 2014-11-02; Прочитано: 1182 | Нарушение авторского права страницы

>Как протекает взаимозачет между организациями

Форма и содержание зачета

Налоговый Кодекс РФ предлагает только одни метод начисления НДС – по отгрузке – поэтому факт погашения требования не приводит к начислению или возмещению НДС. Также с 2009 г. не нужно перечислять контрагенту сумму НДС, чтобы принять вычет по поставленному товару/приобретенной услуге. При проведении взаимозачета не возникает объекта по налогу на прибыль, если компания считает его по методу начисления.

Согласно п. 2 ст. 273 НК РФ, для организаций, исчисляющих налог по кассовому методу, день проведения зачета требований признается днем получения дохода. Также компания может включить понесенные затраты в расход на основании п. 3 ст. 273 НК РФ. У организаций, применяющих упрощенную систему налогообложения, для целей налогового учета факт проведения взаимозачета приравнивается к оплате.

Погашенная дебиторская задолженность увеличивает доход организации.

В законе не оговорена форма этого документа, а потому она может быть разработана самим предприятием. Проводки по бухгалтерии В бухучете проведенная операция фиксируется после оформления Акта. При этом используются проводки по счетам 60, 62 и 76.

Пример Компания «Вита» заключила с организацией «Здоровье» договор подряда на 25 600 рублей. НДС составило 3 905 рублей. Расходы на осуществление работ по подряду равны 14 тысяч рублей. Организация «Здоровье» прежде заключила договор о поставе товаров на сумму 11 800 рублей с «Вита».

Налог составил 1 800 рублей. Себестоимость товаров равна 6 500 рублей. Организациями было принято решение о взаимозачете. Проводки, выполняемые компанией «Здоровье»:

- ДТ 60 КТ 62. Пояснение: фиксация взаимных обязательств. Сумма: 11 800 рублей. Документ, на основании которого ведется учет: бухгалтерская справка.

- ДТ 60 КТ 51.

ГК РФ). Как правило, при многостороннем зачете заключается соглашение о проведении взаимных расчетов. Такое соглашение не является унифицированным бухгалтерским документом, поэтому его можно составить в произвольной форме с соблюдением требований, которые предъявляются к первичным учетным документам. Совет: при проведении многостороннего зачета соблюдайте правила, предъявляемые к зачету встречных требований:

- зачет можно провести только в том случае, если у каждой из сторон зачета наступил срок исполнения обязательства;

- при неравных задолженностях зачет проводится на сумму наименьшей из них;

- соглашение о зачете должно содержать информацию, отражающую обстоятельства проведения зачета.

Пример отражения в бухучете взаимозачета между тремя организациями.

В учете «Альфы» сделаны следующие проводки. 12 января: Дебет 41 Кредит 60 субсчет «Расчеты с ООО «Торговая фирма «Гермес»»– 84 746 руб. – оприходованы приобретенные товары; Дебет 19 Кредит 60 субсчет «Расчеты с ООО «Торговая фирма «Гермес»»– 15 254 руб. – отражен «входной» НДС по приобретенным товарам; Дебет 68 субсчет «Расчеты по НДС» Кредит 19– 15 254 руб. – принят к вычету «входной» НДС по приобретенным товарам. 13 января: Дебет 62 субсчет «Расчеты с ОАО «Производственная фирма «Мастер»» Кредит 90-1– 120 000 руб. – отражена выручка от реализации материалов; Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»– 18 305 руб. – начислен НДС с выручки от реализации материалов. 1 февраля: Дебет 60 субсчет «Расчеты с ООО «Торговая фирма «Гермес»» Кредит 62 субсчет «Расчеты с ОАО «Производственная фирма «Мастер»»– 90 000 руб.

Обратите внимание, что одного подписанного акта сверки взаимных расчетов для проведения зачета недостаточноПостановление ФАС УО от 18.03.2014 № Ф09-485/14. Поскольку такой акт отражает только хозяйственные операции сторон за определенный период времени и является документом, подтверждающим состояние взаимных расчетов. Тогда как для совершения зачета в документе должно содержаться ясное и недвусмысленное указание на прекращение обязательств каждой из сторон. После подписания акта сверки вы (или ваш контрагент) пишете второй стороне письмо (заявление, уведомление). Зачет состоится только в случае получения такого заявления соответствующей сторонойп. 4 Информационного письма Президиума ВАС от 29.12.2001 № 65. Поэтому передайте заявление под личную подпись (получателю необходимо расписаться на вашем экземпляре документа) либо отправьте его заказным письмом с уведомлением о вручении.

Документ, который подтвердит взаимозачет между вашей компанией и контрагентом

В бухгалтерском учёте взаимозачёт отражается на счетах 60 «Расчёты с поставщиками и подрядчиками», 76 «Расчёты с разными дебиторами и кредиторами», 62 «Расчёты с покупателями и заказчиками» с помощью проводки: Дебет 60 (76) Кредит 62 (76). Читайте также статью: → «Учет расчетов с поставщиками и подрядчиками (счет 60)». Этапы взаимозачёта и их документальное сопровождение Взаимозачёт осуществляется поэтапно (см.

таблицу 2), причём количество этапов варьируется в зависимости от количества сторон и способа его оформления, при этом каждый этап подкрепляется соответствующим документом (ибо взаимозачёт, как и любая бухгалтерская операция, должен быть оформлен документально).

Таблица 2 – Этапы взаимозачёта: Этап Название этапа Документ Характеристики этапа 1 2 3 4 I Выявление взаимных обязательств Акт сверки расчётов Оформляется акт сверки расчётов с разбивкой по всем договорам, заключенным между контрагентами и выводится общая сумма задолженности II* Обмен актами сверок Акты сверки заверяются подписями ответственных лиц организаций, участвующих во взаимозачёте (директор организации, главный бухгалтер) и закрепляются печатями III* Написание и отправка заявления о предложении взаимозачёта (при одностороннем взаимозачёте) Заявление о взаимозачёте В заявлении важно обозначить суммы договоров, по которым будет происходить взаимозачёт, а также обозначить, что списание задолженности будет происходить по меньшей сумме (если суммы разные).

Как произвести взаимозачет

А у стороны, чья задолженность была больше, часть обязательства останется непогашенной. Провести зачет обязательств можно лишь при выполнении следующих условий. Однородность встречных задолженностей Требования признаются однородными, когда они имеют один и тот же предмет и их можно сопоставить.

Скажем, денежные требования, выраженные в одной валюте, являются однороднымип. 7 Информационного письма Президиума ВАС от 29.12.2001 № 65. К примеру, у одной стороны есть долг по оплате выполненных работ, а у второй — долг по возврату займа, при этом каждая из сторон должна другой деньги, а значит, такие обязательства могут быть зачтены.

- Учет списания безнадежной дебиторской задолженности, № 23

- Можно ли создать резерв на непросроченные долги покупателей, № 21

- Чем рискует продавец, получая деньги не от покупателя, а от третьего лица, № 21

- Финансовая помощь от дружественной компании: учет, налоги, оформление, № 20

- Новые претензии заказчиков — новые налоговые решения, № 20

- Вы мне должны? Я вам прощаю, № 20

- Есть претензии к выполненным работам? Есть налоговое решение, № 19

- Некому получать долг… Значит, быть доходу!, № 17

- Безнадежный долг не связан с реализацией: списывать ли его за счет налогового резерва?, № 17

- Договор расторгнут: что потом?, № 17

- Считаем и взыскиваем неустойку, № 16

- Ваш должник исчез из ЕГРЮЛ.

Покажем, как можно оформить заявление о проведении зачета способом 1. ООО «Строй-гарант» 127204, г. Москва,Дмитровское ш., д. 157тел. (495) 259-01-57 Генеральному директору ООО «ПрофАудит»Майской В.П.125315, г. Москва, Ленинградский пр., 68 Исх. № 36 от 28.05.2015 Заявление о зачете встречных требований Общество с ограниченной ответственностью «Строй-гарант» в лице генерального директора Рукодельникова С.Л., действующего на основании Устава, в соответствии со ст.

410 Гражданского кодекса РФ заявляет о частичном зачете встречных однородных требований, срок исполнения которых наступил. Сведения о встречных требованиях и задолженности ООО «Строй-гарант» и ООО «ПрофАудит» по состоянию на 28 мая 2015 г.: Принимаемая к зачету задолженность Номер и дата договора, существо обязательства Номер и дата первичного документа, счета-фактуры Сумма обязательства, руб.

Итак, взаимозачёт – это бухгалтерская операция (основанная на безналичном расчёте), которая предполагает прекращение встречных обязательств, возникающих у организаций, которые одновременно являются друг для друга дебиторами и кредиторами (покупателями и поставщиками). Преимущества взаимозачёта:

- Погашение старых задолженностей, если одна из организаций не способна оплатить долг (до истечения срока исковой давности);

- Позволяет сэкономить на банковской комиссии (особенно если это касается крупных сумм);

- Деньги «не вынимаются» из оборота (особенно это важно при дефиците оборотных средств);

- Экономия времени на оплату;

- Простота операции (техническая)

Выходит, что главной целью взаимозачёта является именно упрощение юридических и финансовых отношений между организациями.

Взаимозачеты в 1С 8.3 между покупателем и поставщиком

Взаимозачеты в 1С 8.3 проводят, если один и тот же контрагент является для вашей организации и поставщиком и покупателем. В такой ситуации по этому контрагенту может возникнуть и дебиторская и кредиторская задолженность. В этом случае стороны договора могут провести зачет встречных однородных требований, другими словами — взаимозачет. В 1С 8.3 для его создания использует специальный документ.

Зачет встречных требований возможен при наличии двух условий:

- встречность – когда есть дебиторская задолженность по одному договору и кредиторская — по другому с одним и тем же контрагентом;

- однородность – обязательства выражены в деньгах.

Как сделать акта зачета в программе «БухСофт»

Приведем пример. Вы продали контрагенту ООО «Старт» аккумуляторные батареи на сумму 450 000 рублей по договору продажи. ООО «Старт» оказало вам транспортные услуги на сумму 100 000 рублей по договору оказания услуг. Возникла встречная однородная задолженность – вы должны ООО «Старт» 100 000 рублей, ООО «Старт» должен вашей организации 450 000 рублей. Зачет встречных требований можно провести на меньшую из двух задолженностей. В нашем примере вы можете в 1С 8.3 провести взаимозачет между покупателем и поставщиком на сумму 100 000 рублей. После проведения взаимозачета в 1С 8.3 останется только дебиторская задолженность ООО «Старт» перед вами на сумму 350 000 рублей. Перед проведением взаимозачета подпишите с контрагентом акт сверки.

Как в 1С 8.3 провести взаимозачет между покупателем и поставщиком в 3 шага читайте в этой статье.

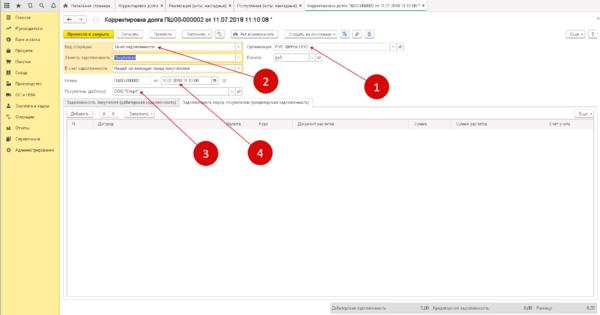

Шаг 2. Заполните акт взаимозачета в 1С 8.3

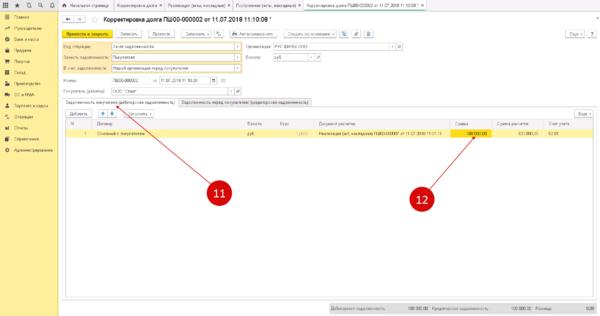

В открывшейся форме заполните ряд полей. В поле «Организация» (1) укажите вашу компанию. В поле «Вид операции» (2) выберете значение «Зачет задолженности». В поле «Покупатель (дебитор)» (3) выберете из списка контрагента, по которому надо провести взаимозачет. Укажите дату взаимозачета (4).

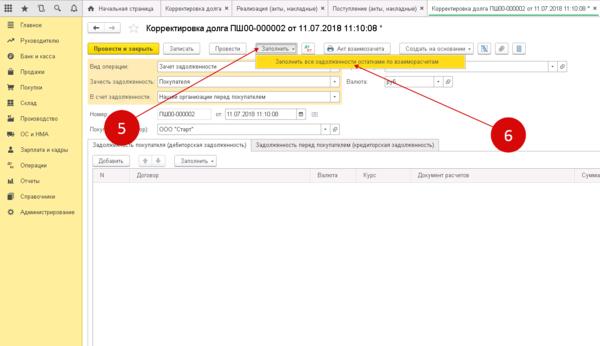

Далее нажмите на кнопку «Заполнить» (5) и на ссылку «Заполнить все задолженности остатками по взаиморасчетам» (6). 1С 8.3 автоматически отразит задолженности этого контрагента.

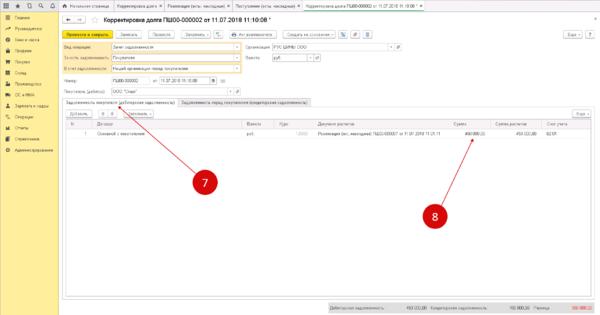

Во вкладке «Задолженность покупателя (дебиторская задолженность)» (7) 1С 8.3 автоматически укажет сумму дебиторской задолженности (8):

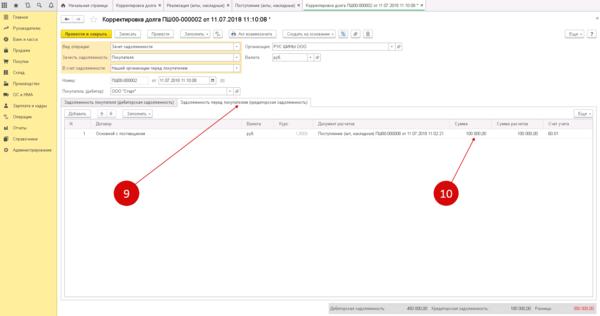

Во вкладке «Задолженность перед покупателем (кредиторская задолженность)» (9) 1С 8.3 автоматически укажет сумму кредиторской задолженности (10):

Сравните суммы в двух вкладках. Зайдите во вкладку, где сумма задолженности больше (11), и вручную исправьте ее на сумму, которая указана во вкладке с меньшей суммой (12). После исправления, суммы дебиторской и кредиторской задолженности в обеих вкладках должны быть равны.

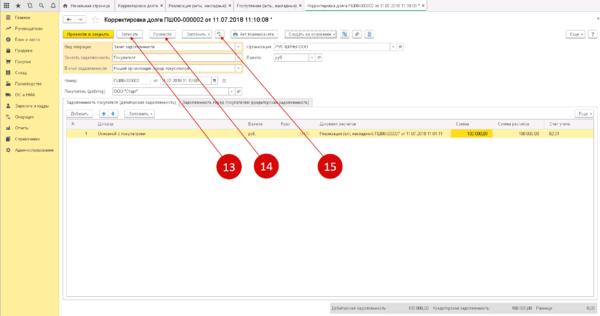

Теперь корректировка долга создана — осталось ее сохранить. Для этого последовательно нажмите «Записать» (13) и «Провести» (14). После этого в бухгалтерском учете появится проводка по взаимозачету в 1с 8.3 между организациями. Эту проводку можно посмотреть, нажав на кнопку «Показать проводки…» (15).

Правила проведения взаимозачета

Взаимозачет не рассматривается как сделка.

Для возможности взаимного погашения требований сторон необходимо соблюдение нескольких условий:

- Стороны взаимозачета принимали участие как минимум в двух операциях, приведших к возникновению обязательств;

- Характер требований — встречный, то есть каждый из субъектов является для другого и должником, и кредитором;

- Встречные требования должны быть однородными, чаще всего они представлены в денежной форме;

- Эти требования должны возникнуть.

С помощью взаимозачета можно погасить требования, срок которых как наступил, так и еще не пришел, а также требования с неопределенным сроком. Требования первого типа необходимо погасить в течение 7 дней с момента их предъявления.

Однородность требований означает, что ситуация погашения денежного обязательства товаром взаимозачетом не является — такое погашение называется бартером.

Если требования эквивалентны, они должны быть полностью погашены. Тем не менее, встречные требования часто бывают неравны. В этом случае полностью погашается только наименьшая задолженность, а наибольшая погашается лишь в ее размере. Сумма погашения определяется с помощью Акта сверки взаиморасчетов.

При проведении взаимозачета в денежной форме, нужно иметь в виду, что погашаемые задолженности не должны являться возмещением ущерба или алиментами.

Встречаются ситуации, когда сторон взаимозачета не две, а три или даже больше. В таком случае требования можно назвать не встречными, а круговыми. То есть, необходимое условие — цикличность обязательств.

Оформление взаимозачета

Проведение зачета взаимных требований может производиться:

- В одностороннем порядке;

- В двустороннем порядке.

Зачет в одностороннем порядке

В первом случае инициатор составляет заявление о своем желании провести зачет и направить его в адрес контрагента. Регламентированной формы такого заявления нет, главное условие — наличие обязательных реквизитов: наименование документа и организации, дата составления, описание факта хозяйственной деятельности, и т.д.

Датой совершения взаимозачета считается дата подтвержденного получения заявления контрагентом, если в заявлении не указана другая дата.

Зачет в двустороннем порядке

В этом случае предусмотрено подписание двустороннего соглашения о взаимозачете: так же, как и заявление о зачете, оно заполняется в свободной форме с указанием обязательных реквизитов. Зачет путем двустороннего соглашения более предпочтителен, поскольку в этом случае факт согласования с контрагентом оспорить невозможно.

Основанием для проведения взаимозачета является документ Акт зачета взаимных требований. Пример акта:

Утвержденной формы акта зачета взаимных требований не существует, каждая организация может разработать собственную удобную ей форму. Но, так же, как и в случае с заявлением и соглашением о зачете, в ней необходимо наличие обязательных реквизитов.

Проводки по взаимозачету между организациями

После составления Акта о зачете встречных требований, факт зачета отражается в бух.учете проводкой по счетам 60, 62 или 76. На практике нередко встречается ситуация погашения обязательств по одному договору другим договором у одного контрагента.

Пример

ООО «Базис» заключило с ООО «Кактус» договор подряда на сумму 25 600 руб., в т.ч. НДС — 3 905 руб. Себестоимость работ — 14 000 руб.

Одновременно, у ООО «Кактус» существует с «Базисом» договор поставки оборудования на сумму 11 800 руб., в т.ч. НДС 1 800 руб. Себестоимость отгруженного оборудования — 6 500 руб.

По взаимному соглашению стороны решили провести зачет встречных требований. Непогашенная задолженность «Кактуса» перед «Базисом» будет погашена перечислением денежных средств.

Проводки по договору поставки оборудования в ООО «Кактус»:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражена выручка | 11 800 | Накладная |

| 90(НДС) | 68 | Начислен НДС | 1 800 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость | 6 500 | |

| 90.9 | 99 | Отражен фин.результат продажи(11 800 — 1 800 — 6 500) | 3 500 | Бухгалтерская справка |

| 20 | 60 | Отражена стоимость ремонтных работ | 21 695 | Акт, накладная |

| 19 | 60 | Отражен НДС входящий | 3 905 | СФ поставщика |

Проводки по договору подряда в ООО «Базис»:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражена выручка | 25 600 | Накладная |

| 90(НДС) | 68 | Начислен НДС | 3 905 | СФ выданный |

| 90.2 | 20 | Себестоимость подрядных работ | 14 000 | |

| 90.9 | 99 | Фин. результат (прибыль) (25 600 — 3 905 — 14 000) | 7 695 | Бухгалтерская справка |

| 07 | 60 | Отражено приобретение оборудования | 10 000 | Акт, накладная |

| 19 | 60 | Отражен НДС входящий | 1 800 | СФ поставщика |

Проведение взаимозачета — проводки в ООО «Кактус»:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60 | 62 | Отражение взаимной задолженности | 11 800 | Бух.справка |

| 60 | 51 | Перечислена сумма в счет погашения оставшейся задолженности | 13 800 | Платежное поручение |

| 68 | 19 | НДС к вычету | 3 905 | Книга покупок |

Взаимозачет — проводки в ООО «Базис»:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60 | 62 | Отражение взаимной задолженности | 11 800 | Бух.справка |

| 68 | 19 | НДС к вычету | 1 800 | Книга покупок |

| 51 | 62 | Отражена сумма полученных ДС по договору подряда | 13 800 | Выписка банка |

Как законодательство влияет на нюансы бухгалтерского учета оплаты за третье лицо?

На порядок производимых бухгалтерских проводок при оплате за третьих лиц могут оказать влияние нормы законодательства.

Закон не запрещает компании или ИП погашать обязательства третьих лиц. Тонкости этой процедуры описаны в ст. 313 ГК РФ. Но есть ограничение для такой операции — наличие в законе или договоре между сторонами оговорки об обязательном исполнении обязательств лично участниками сделки. Если такое условие есть, дополнительные проводки в учете контрагентов не понадобятся — все перечисления в рамках договора будут происходить без участия третьих лиц.

Хотя финансово поддержать должника третьему лицу никто не запрещает. Деньги на уплату долга это лицо может перечислить, например, в рамках договора займа. В таком случае расчеты между должником и третьим лицом будут производиться в рамках договора займа с применением присущих этому виду договора бухгалтерских проводок.

Какие проводки применяются при отражении в учете займов, узнайте из этого материала.

Какие производятся проводки при оплате за 3-е лицо, расскажем далее.

Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

Какими отразить проводками оплату за третье лицо? Погашение долга за третье лицо затрагивает в учете плательщика, должника и кредитора в большинстве случаев:

- счета расчетов (60,62, 76 и т. д.)

- счета учета расходов (44, 26, 91 и др.);

- платежные счета (50, 51, 55).

Разберемся с проводками при оплате третьему лицу по просьбе поставщика на примере.

ООО «Пантера» реализовало партию товара стоимостью 350 000 руб. (себестоимость товара — 286 000 руб.) в адрес ПАО «Ягуар». При этом ООО «Пантера» задолжало ИП Завгородний П. Н. за аренду производственных помещений такую же сумму. ООО «Пантера» обратилось к руководству ПАО «Ягуар» с просьбой перечислить задолженность за поставленный товар напрямую на расчетный счет его арендодателя в счет погашения задолженности по арендной плате.

Как ООО «Пантера» отразит эту операцию в своем учете, показано на рисунке ниже (для упрощения примера считаем, что НДС в расчетах не участвует):

Такие проводки применяются при оплате за поставщика третьему лицу в учете самого поставщика. Какие при этом требуется сделать проводки у плательщика при оплате за третье лицо, смотрите ниже:

В учете кредитора проводки будут еще проще. На основании уведомления должника и выписки из банка о полученной от третьего лица сумме он закроет задолженность должника. Никакие дополнительные проводки не потребуются.

Какое документальное обоснование подобных операций потребуется, узнайте далее.

Какими проводками отражаются операции по договору передачи дебиторской задолженности (цессии), узнайте из этой статьи.

Какие документы обоснуют проводки по оплате долга третьего лица?

Оплата долга за третье лицо, как и любая хозяйственная операция, подлежит отражению в учете у всех сторон, задействованных в процедуре погашения долга. Чтобы сделанные в учете записи были обоснованы, нужны подтверждающие документы.

Необходимо отметить, что возможность уплаты долга третьим лицом может быть изначально предусмотрена договором. Однако только этого недостаточно для обоснованного отражения операции в учете.

В целом можно назвать несколько документов-оснований в такой ситуации:

- Письмо от должника к плательщику с просьбой погасить задолженность перед кредитором по указанным реквизитам.

- Договор — поручение на оплату.

Этот документ желательно оформить для подтверждения операции погашения долга. Обычно его требуют налоговые инспекторы при проверках. Хотя в законодательстве отсутствует требование об обязательном оформлении такого договора при оплате задолженности третьего лица.

- Копия платежного поручения, подтверждающая произведенный платеж.

Копия платежки с отметкой банка об исполнении платежа будет служить доказательством погашения долга и подтверждать не только дату и сумму платежа, но и фактического плательщика и получателя денег.

В платежном поручении должна быть правильно сформулирована назначение платежа — указано, что перечисление денег производится в счет погашения долга за другое лицо. Потребуется перечислить реквизиты должника, позволяющие без затруднений его идентифицировать (наименования, ИНН и т. д.).

Иначе полученная кредитором сумма может быть отнесена к необоснованному обогащению, и ее придется вернуть.

Когда на сумму необоснованного вознаграждения нужно выставить счет-фактуру, узнайте .

- Уведомление в адрес кредитора о произведенном платеже и акт сверки взаиморасчетов с ним.

Этими документами компания, долг которой оплачен третьим лицом, подтвердит обоснованность отражения в учете факта погашения кредиторской задолженности.

Какие нужно сделать в учете проводки при оплате за третьих лиц налоговых долгов, расскажем в следующем разделе.

Налоговые платежи за третье лицо: проводки у должника

Ни один другой платеж не требует строгого выполнения платежных сроков, как группа налоговых платежей (налоги, сборы, страховые взносы). Если с контрагентом в большинстве случаев можно договориться по поводу переноса сроков или добиться рассрочки платежа, с налоговыми платежами дело обстоит намного сложнее. За просрочку налоговых платежей налогоплательщик страдает по всем направлениям:

- Материально — вынужден уплачивать пени и штрафы за любое опоздание с налоговыми платежами (в том числе при просрочке в 1 день).

- Репутационно — благодаря сервису «Прозрачный бизнес» информация о неуплаченных налогоплательщиком налогах, сборах и взносах не является закрытой. Заинтересованные лица при оценке потенциального партнера при наличии такой информации могут решить вопрос потенциального партнерства не в его пользу.

Когда и какую информацию налоговые органы планируют раскрывать с помощью сервиса «Прозрачный бизнес», рассказываем по

- В основной хозяйственной деятельности — если компания планирует участвовать в конкурсах на получение выгодных для себя заказов. Среди обязательных критериев отбора претендентов для исполнения заказа может быть требование об отсутствии неуплаченных налогов и сборов.

В результате вопрос своевременного погашения налоговых платежей для большинства налогоплательщиков стоит всегда остро. И возможность погашения таких сумм третьими лицами приобретает особую актуальность. Тем более что с 2017 года такая возможность напрямую предусмотрена в ст. 45 НК РФ.

В бухучете налогоплательщика, за которого перечисляются налоговые платежи, производятся следующие записи:

Какие документы налоговики рекомендуют оформлять в таких случаях, узнайте из этих публикаций:

- «Уплата налогов за третье лицо — зачем ФНС просит заключать договор?»;

- «ФНС разработала правила оформления платежек при уплате налогов за третьих лиц».

Проводки у плательщика при погашении чужих налоговых долгов

В предыдущем разделе мы разобрались с проводками, производимыми налогоплательщиком при погашении третьим лицом его налоговой задолженности. Какие записи нужно произвести в такой ситуации в своем бухучете плательщику?

Схема проводок в учете плательщика показана на рисунке ниже:

Существует ограничение при уплате налоговых сумм за должника — погасить налоговый долг за третье лицо можно только деньгами. Направить на эти цели собственную налоговую переплату не получится. В налоговом законодательстве такой способ погашения налоговой задолженности за третье лицо не предусмотрен (письмо Минфина России от 18.06.2018 № 03-02-07/1/41421).

А можно ли уплатить за третье лицо налоговые долги, которые возникли ранее 2017 года — момента, начиная с которого в законодательстве прописали возможность уплаты за третьих лиц налогов и страховых взносов? Налоговики не возражают и признают такие платежи легитимными.

Какие аргументы позволяют оплачивать прошлые налоговые долги за третьих лиц, мы рассказываем .