Содержание

- Шаг 1. Начислить НДС

- Шаг 2. Принять к вычету входной НДС по неподтвержденному экспорту

- Шаг 3. Уплатить НДС

- Шаг 4. Рассчитать и уплатить пени

- Шаг 5. Принять решение об уплате штрафа

- Шаг 6. Включить НДС по неподтвержденному экспорту в расходы

- Итоги

- Как вести учет экспорта товаров

- Учет операций по экспорту товаров: необходимые документы

- Бухгалтерский учет экспорта товаров

- Особенности налогового оформления

- Учет экспорта товаров за пределы Таможенного союза

- Экспортная выручка

- Курсовая разница

- Учете НДС по экспортным операциям

Шаг 1. Начислить НДС

Если нулевая ставка не подтверждена в течение 180 дней, то в соответствии со ст. 81, абз. 2 п. 9 ст. 165, абз. 2 п. 9 ст. 167 НК РФ не позднее 181 дня с даты помещения товаров под таможенную процедуру экспорта необходимо начислить и уплатить НДС с экспортной реализации по общей ставке (20 или 10%). При этом экспортер, не собравший необходимые документы в установленный срок, должен составить в одном экземпляре счет-фактуру, в котором указать ставку налога 20% (или 10%) и сумму налога (п. 22(1) правил ведения книги продаж, утв. постановлением правительства от 26.12.2011 № 1137). Поскольку налог начисляется, декларируется и уплачивается за тот налоговый период, в котором произошла реализация, то за тот период, в котором была произведена отгрузка на экспорт:

- в дополнительном листе книги продаж регистрируется счет-фактура с исчисленной суммой налога;

- подается уточенная декларация по НДС, в которой в разделе 6 по строке 020 указывается налоговая база по неподтвержденному экспорту, а по строкам 030 и 050 — исчисленная сумма налога (при этом должны быть выполнены все правила подачи уточненной налоговой декларации по НДС за предыдущий период, а именно: на дату подачи декларации уплачены налог и пени).

В бухгалтерском учете начисленный налог рекомендуется отражать проводкой: Дт 68.эк Кт 68.02,

где:

счет 68.эк — «НДС по неподтвержденному экспорту»;

счет 68.02 — «Расчеты с бюджетом по НДС».

О том, как получить подтверждение экспорта, читайте в статье «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)?».

Шаг 2. Принять к вычету входной НДС по неподтвержденному экспорту

Сумма входного НДС по товарам (работам, услугам), которые относятся к реализации сырьевых товаров, экспорт которых вовремя не подтвержден, принимается к вычету на дату отгрузки товаров на экспорт. Счета-фактуры поставщиков регистрируются в дополнительном листе книги покупок за тот период, в котором была отгрузка товаров на экспорт.

В бухгалтерском учете вычет входного налога отображается проводкой: Дт 68.02 Кт 19.эк,

где:

19.эк – сумма входного НДС по товарам, работам, которые заблокированы до подтверждения экспорта.

Вычет входного налога по неподтвержденному экспорту в уточенной декларации по НДС, составленной за период, в котором была отгрузка на экспорт, отражается по строке 040 раздела 6.

По неподтвержденному экспорту несырьевых товаров шаг 2 пропускается, поскольку с 01.07.2016 вычет входного НДС по несырьевым товарам производится в общеустановленном порядке и не зависит от факта подтверждения экспорта.

Шаг 3. Уплатить НДС

Согласно абз. 2 п. 9 ст. 165 НК РФ налог должен быть уплачен на 181 день

Информацию о реквизитах для уплаты налога ищите в статье «Куда платить НДС и как и где найти правильные реквизиты для уплаты?».

Если на 181 день и вплоть до даты подтверждения нулевой ставки НДС по общей ставке (20 или 10%) налог не уплачен, налогоплательщик считается не выполнившим обязанность по уплате налога. Несвоевременная уплата налога может привести к начислению пеней (ст. 75 НК РФ).

После представления в налоговый орган всех документов, подтверждающих право на нулевую ставку, уплаченные суммы налога подлежат вычету по правилам п. 10 ст. 171 и п. 3 ст. 172 НК РФ. Для этого экспортер регистрирует счет-фактуру, составленный при неподтверждении экспорта и ранее зарегистрированный в дополнительном листе книги продаж, в книге покупок (п. 23( 1) правил ведения книги покупок, утв. постановлением № 1137).

В бухгалтерском учете при подтверждении экспорта вычет может быть отражен проводкой: Дт 68.02 Кт 68.эк

В декларации по НДС этот вычет отражается по строке 040 раздела 4.

Шаг 4. Рассчитать и уплатить пени

Пени, не уплаченные налогоплательщиком самостоятельно за период со 181 дня после помещения товаров под экспортный режим до дня подтверждения нулевой ставки, могут быть начислены налоговым органом, так как в этом случае налогоплательщик нанес прямой ущерб бюджету (постановления Президиума ВАС РФ от 11.11.2008 № 6031/08, ФАС Московского округа от 24.07.2008 № КА-А41/6837-08).

Пени организации-экспортеру начисляются в размере 1/300 ставки рефинансирования Банка России, действующей в период просрочки, от неуплаченной суммы налога за каждый день просрочки, при условии, что просрочка составила не более 30 дней; а начиная с 31 дня просрочки пени считаются из расчета 1/150 ставки рефинансирования (п. 4 ст. 75 НК РФ). Пени индивидуальному предпринимателю – экспортеру начисляются исходя из 1/300 ставки рефинансирования независимо от числа дней просрочки.

О том, как рассчитать пени, читайте также в статье «Как правильно рассчитать пени по НДС?».

Начисление пени начинается с 26 числа месяца, следующего за налоговым периодом, в котором состоялась отгрузка (передача) товаров на экспорт и прекращается со дня уплаты налога или представления декларации с подтверждающими документами. Такой подход соответствует позиции Минфина РФ (письмо от 28.07.2006 № 03-04-15/140) и ФНС РФ (письмо от 22.08.2006 № ШТ-6-03/840@).

Судебная практика, в основном, придерживается иной точки зрения. Президиум ВАС РФ в постановлении от 16.05.2006 № 15326/05 указал, что пени нужно начислять со 181 дня с даты выпуска экспортных товаров таможней до дня представления декларации с подтверждающими документами. Аналогичного мнения придерживаются нижестоящие суды. См.:

- постановление Арбитражного суда Западно-Сибирского округа от 17.11.2015 № Ф04-26678/2015 по делу № А45-24290/2014

- постановление ФАС Центрального округа от 24.05.2013 по делу № А35-2352/2012;

- постановление ФАС Поволжского округа от 12.07.2011 № А65-20208/2010;

- постановление ФАС Волго-Вятского округа от 07.10.2010 № А43-40137/2009;

- постановление ФАС Западно-Сибирского округа от 22.06.2010 № А67-8303/2009.

Шаг 5. Принять решение об уплате штрафа

Следующим шагом будет принятие решение об уплате штрафа. Дело в том, что судебная практика по вопросу начисления штрафа за неуплату налога по ст. 122 НК РФ при условии, что по истечении 180 дней экспорт не подтвержден и налог не уплачен, неоднозначна.

По мнению Президиума ВАС РФ, изложенному в постановлении от 11.11.2008 № 6031/08, привлечение к ответственности в данном случае неправомерно. Суд, указал, что документальное подтверждение экспортной операции по истечении 180 дней влечет за собой право на применение налоговой ставки 0%. Следовательно, прекращают действовать условия, при которых можно привлечь налогоплательщика к ответственности на основании ст. 122 НК РФ.

К аналогичным выводам приходят нижестоящие суды:

- постановление Арбитражного суда Уральского округа от 23.12.2015 № Ф09-10288/15 по делу № А60-18625/2015;

- постановление Арбитражного суда Западно-Сибирского округа от 17.11.2015 № Ф04-26678/2015 по делу № А45-24290/2014;

- постановление Московского округа от 08.07.2014 № Ф05-4823/2014 по делу № А40-119711/13;

- постановления ФАС Западно-Сибирского округа от 24.01.2012 № А27-5148/2011;

- постановление ФАС Поволжского округа от 11.05.2010 № А57-19426/2009;

Однако имеются судебные решения, в которых изложен противоположный вывод. Так, некоторые арбитры считают, что факт подтверждения экспорта после 180 дней не освобождает налогоплательщика от обязанности уплатить штраф по ст. 122 НК РФ. Ведь обязанность уплаты НДС по общей ставке (20 или 10%) налогоплательщиком не исполнена (постановления ФАС Восточно-Сибирского округа от 19.02.2009 № А10-1614/08-Ф02-344/09, ФАС Западно-Сибирского округа от 16.07.2008 № Ф04-4348/2008(8866-А27-14)).

Дополнительную информацию о назначении штрафа по ст. 122 НК РФ ищите в этой статье.

Шаг 6. Включить НДС по неподтвержденному экспорту в расходы

Если экспорт подтвердить не удалось, то начисленный в шаге 1 НДС нужно списать на расходы.

В бухгалтерском учете включение НДС ранее начисленного по неподтвержденному экспорту в расходы производится проводкой: Дт 91.2 Кт.68 эк.

До 2015 года Минфин считал, что этого делать нельзя (письмо Минфина России от 29.11.2007 № 03-03-05/258, направлено для сведения письмом ФНС России от 14.12.2007 № ШТ-6-03/967@). Аргументировалась эта точка зрения тем, что суммы НДС, уплаченные в связи с неподтверждением нулевой ставки, не могут быть учтены в расходах, поскольку не соответствуют условиям обоснованности согласно п. 1 ст. 252 НК РФ. Однако потом он согласился с мнением Президиума ВАС РФ, который считает, что учесть НДС в расходах можно на основании подп. 1 п. 1 ст. 264 НК РФ (постановление от 09.04.2013 № 15047/12, письмо Минфина РФ от 27.07.2015 № 03-03-06/1/42961).

ВАЖНО! НДС в расходах по налогу на прибыль учитывается только в том периоде, в котором она была начислена (подп. 1 п. 7 ст. 272 НК РФ), то есть в периоде, когда истек 180-дневный срок, предусмотренный для представления пакета документов, подтверждающих нулевую ставку НДС при экспорте (п. 9 ст. 165 НК РФ), а не в периоде истечения трехлетнего срока, в течение которого налогоплательщиком могло быть подтверждено право на применение ставки 0%.

Итоги

В случае если экспорт не подтвержден, экспортеру необходимо совершить ряд действий, направленных на начисление НДС и принятие к вычету налога по неподтвержденному экспорту, а также подать уточненную декларацию по НДС за период отгрузки на экспорт. Необходимо помнить, что подача уточенной декларации должна сопровождаться доплатой налога и пени.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Материал предоставлен журналом

«Практическая бухгалтерия» (№7, 2003)![]()

Ознакомиться с содержанием свежего номера

и полнотекстовым архивом номеров за 2003 год

вы можете в разделе «Периодика» или

непосредственно на сайте журнала www.berator.ru/pb

О том, какие необходимо сделать проводки в соответствии с новыми рекомендациями Минфина России.

Фирма продала товары за границу и не успела вовремя собрать документы, подтверждающие экспорт. В этом случае для учета НДС надо открыть новый субсчет к счету 68.

Об этом рассказал Минфин России в своем письме от 27 мая 2003 г. № 16-00-14/177. Поскольку раньше разъяснения отсутствовали, большинство бухгалтеров в случаях, когда за 180 дней экспорт товара подтвержден не был, делали проводки:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с выручки товаров, экспорт которых не подтвержден;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

– НДС перечислен в бюджет.

Когда же экспорт подтверждался, делали проводки:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– сторнирована сумма НДС, уплаченная в бюджет;

Дебет 51 Кредит 68 субсчет «Расчеты по НДС»

– сумма НДС получена на расчетный счет после подтверждения экспорта.

Теперь же Минфин пояснил, что до подтверждения экспорта НДС учитывают на специальном субсчете счета 68. Для наглядности рассмотрим такую ситуацию на примере.

Пример.

ЗАО «Экспортер» приобрело и оплатило товары для перепродажи за границу. Стоимость товаров – 540 000 руб. (в том числе НДС – 90 000 руб.).

Затем «Экспортер» заключил договор на поставку с итальянской компанией «Вентура». Продажная стоимость товаров составила 630 000 руб. 1 июля 2003 года товары были помещены под таможенный режим экспорта. Право собственности на них перешло к иностранному покупателю 20 июля 2003 года.

К 27 декабря 2003 года, когда истек 180-дневный срок, отведенный на то, чтобы подтвердить экспорт, фирма не успела собрать все документы. Следовательно, она должна заплатить НДС.

Проданные товары облагаются НДС по ставке 20 процентов. Начисленный налог «Экспортер» уплатил в бюджет 28 декабря 2003 года. Бухгалтер фирмы должен сделать проводки:

Дебет 68 субсчет «НДС к возмещению» Кредит 68 субсчет «НДС к начислению»

– 105 000 руб. (630 000 руб. х 20% : 120%) – начислен НДС с выручки товаров, экспорт которых не подтвержден;

Дебет 68 субсчет «НДС к начислению» Кредит 51

– 105 000 руб. – перечислен НДС в бюджет;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 90 000 руб. – принят к зачету НДС, уплаченный поставщикам.

13 мая 2004 года «Экспортер» сдал в налоговую инспекцию документы, подтверждающие экспорт товаров. 16 июля 2004 года на расчетный счет фирмы была получена сумма подтвержденного налога. Бухгалтер должен отразить это проводкой:

Дебет 51 Кредит 68 субсчет «НДС к возмещению»

– 105 000 руб. – принят к зачету НДС после подтверждения реального экспорта.

Экспорт можно подтвердить в течение трех лет с момента таможенного оформления товара. Если же это сделать не удастся, надо списать сумму налога проводкой:

Дебет 91-2 Кредит 68 субсчет «НДС к возмещению»

– экспортный НДС учтен в составе прочих расходов.

Обратите внимание: четко следовать всем указаниям, которые дал Минфин, необязательно. Ведь, как известно, письма носят рекомендательный характер. Поэтому вы сами можете решить, будете ли делать проводки так, как рассказано в пояснениях Минфина, или же так, как вы делали это до разъяснений.

Полная фактическая себестоимость экспортной продукции складывается из производственной себестоимости и коммерческих (накладных) расходов.

Накладные расходы — это затраты, связанные с продажей экспортных товаров и понесенные поставщиком в соответствии с условиями поставки.

Особенности, обусловленные с реализацией продукции на экспорт, возникают на стадии отгрузки и доставки товара покупателю, т. к. при экспорте расширяется состав коммерческих расходов этих организаций.

В состав накладных расходов по экспорту входят:

1. Затраты на тару, упаковку готовой продукции на складе.

2. Расходы по погрузке, разгрузке, перевалке, хранению отгруженной продукции на экспорт.

3. Транспортировка товара как по территории нашей страны, так и за рубежом.

4. Страхование груза.

5. Таможенное оформление (таможенные сборы и пошлины) и т. д.

Основанием для ведения учета коммерческих (накладных) расходов являются оформленные соответствующим образом первичные документы, подтверждающие факт отгрузки, движения по стране, перегрузки, разгрузки товара:

— акцептованные счета транспортно-экспедиторских организаций с приложением спецификаций, дубликатов или квитанций грузового железнодорожного сообщения, коносаментов, авианакладных;

— таможенные декларации;

— договоры на страхование товара в пути, квитанции об оплате страховых платежей;

— счета сторонних организаций, акты выполненных работ (складов, портов, консалтинговых и юридических фирм, посредников и т. д.).

Транспортные расходы списывают на затраты на основании счетов транспортных организаций (перевозчика) или отчетов экспедиторов, международных или внутренних перевозочных документов, счетов-фактур, актов выполненных работ и т. п. При списании транспортных расходов на затраты начисляется задолженность перевозчикам за перевозку, экспедирование, сопровождение грузов. Учет расчетов с транспортными компаниями ведется на активно-пассивном счете 60 «Расчеты с поставщиками и подрядчиками».

Услуги по погрузке, разгрузке, перевалке, связанные с экспортом, списывают на счет 44 «Расходы на продажу» на основании актов приемки работ за выполненные работы или оказанные услуги, счетов сторонних организаций.

Затраты по страхованию экспортируемого товара могут быть списаны организацией на коммерческие расходы, если такие расходы предусмотрены условиями поставок. Размер платежей по страхованию имущества, включаемых в расходы, принимаемые в целях налогообложения, не нормирован (ст. 263 НК РФ). Учет расчетов по имущественному страхованию ведется на отдельном субсчете счета 76 «Расчеты с разными дебиторами и кредиторами».

Учет накладных расходов ведется параллельно с учетом товародвижения. Накладные расходы могут учитываться на следующих субсчетах к счету 44 «Расходы на продажу»:

— «Накладные расходы по экспорту в рублях»;

— «Накладные расходы по экспорту в иностранной валюте»;

— «Таможенные накладные расходы по экспорту».

Группировка расходов по субсчетам позволяет разделить учет расходов, обеспечить контроль за расходованием средств по экспортным и другим операциям, а, следовательно, дает возможность на правильное исчисление НДС, подлежащего вычету.

Если начисление и оплата накладных расходов будут производиться в разные дни, то на счетах 60 и 76 субсчета «Расчеты с иностранными организациями» может образоваться курсовая разница (в случае изменения курса ЦБ РФ). Данная курсовая разница отражается в учете следующим образом:

— Д 91 К 60, 76 — отрицательная разница;

— Д 60, 76 К 91 — положительная разница.

По окончании месяца накладные расходы по экспорту списывают на счет 90 «Продажи». В соответствии с ПБУ 10/99 организация может выбрать в учетной политике один из двух вариантов списания коммерческих расходов:

— ежемесячно в полном объеме;

— ежемесячно долю расходов на продажу, определяемую путем распределения между стоимостью отгруженных реализованных (Дт 90 Кт 45) и нереализованных товарам (остаток счета 45 на конец периода).

Пример 9

При отгрузке продукции на экспорт контрактной стоимости 12 000$, в соответствии с базисом поставки CIP, произведены накладные расходы:

— транспортировка по внутренней железной дороге 30 000 руб.,

— хранение груза в российском порту 10 000 руб.,

— перевозка на международном морском транспорте 1000$,

— страхование груза в пути 300$,

— хранение в иностранном порту 200$,

— таможенная пошлина 10%

— таможенный сбор 1% в рублях;

— таможенный сбор 0,5% в валюте платежа ($).

| Операция | Документ | Дебет | Кредит | Сумма, руб. |

| 1. Приняты к оплате расчетные документы внутренней железной дороги | Железнодорожная накладная, счет | 30 000 | ||

| 2. Акцептованы документы за хранение груза в российском порту | Акт выполненных работ, счет | |||

| 3. Акцептован счет иностранного перевозчика за морские перевозки: 1 000 $ по курсу на дату выполнения работ 26,5 руб./$ | Коносамент | |||

| 4. Отражен страховой платеж за страхование груза в пути: 300$ по курсу ЦБ РФ на дату вступления в силу договора страхования 26,7$ | Квитанция | |||

| 5. Акцептованы расчетные документы иностранного порта за хранение груза: 200$, по курсу на дату совершения операции 26,5руб./$ | Квитанция | |||

| 6. Начислена таможенная пошлина от контрактной стоимости по курсу на дату таможенного оформления 26,4 руб./ $ (12 000 * 26,4 * 10%) | Таможенная декларация | |||

| 7. Начислен таможенный сбор в рублях (12 000 * 26,4 * 1%) | Таможенная декларация | |||

| 8. Начислен таможенный сбор в иностранной валюте (12 000 * 26,4 * 0,5%) | Таможенная декларация | |||

| 9. Оплачены накладные расходы в рублях | Платежные поручения | |||

| 10. Оплачены накладные расходы в валюте по курсу ЦБ РФ на дату платежа | 26 550 7 965 | |||

| 11. Отражены курсовые разницы по обязательствам в иностранной валюте | Бухгалтерские справки | |||

| 12. Списаны накладные расходы на себестоимость продаж после перехода права собственности на товар | Бухгалтерские справки | |||

| 13. Определен финансовый результат от продажи экспортных товаров справка (с учетом предыдущего примера): 318 840 – 200 000 – 116 242 = 2 598 руб. | Бухгалтерские справки | 2 598 |

Дата добавления: 2016-12-16; просмотров: 2360;

Предприятия, ведущие экспортную деятельность, обязаны вести отдельный бухгалтерский учет по внешнеторговым операциям, налогообложение которых имеет свои особенности. Ниже рассмотрены основные положения законодательства РФ, регламентирующие учет экспорта товаров, а также приводятся ответы на часто возникающие в связи с ним вопросы.

Как вести учет экспорта товаров

Под экспортом в экономике понимают вывоз товаров за границу для продажи или переработки. Вывозимый за пределы государства товар фиксируется таможенной службой и оформляется соответствующими документами. Документы, учитывающие и сопровождающие экспорт товаров за границу РФ, должны быть оформлены в соответствии с действующими законами России.

Основными законами, регулирующими внешнеторговую деятельность, являются Федеральный закон «О валютном регулировании и валютном контроле» № 173-ФЗ от 10.12 и закон «Об основах государственного регулирования внешнеторговой деятельности» от 08.12.2003 N 164-ФЗ.

В законе № 173-ФЗ определены:

-

права и обязанности лиц, участвующих во внешнеэкономических операциях;

-

органы валютного регулирования и органы валютного контроля;

-

права и обязанности органов и агентов валютного контроля.

В соответствии с Федеральным законом № 164-ФЗ товары попадают под таможенную процедуру экспорта, если соблюдены следующие условия:

-

для сделок, на которые не распространяются установленные законом льготы, уплачены все экспортные таможенные пошлины;

-

соблюдены все ограничения и запреты;

-

для товаров, включенных в сводный перечень, представлен сертификат о происхождении.

Читайте статью: Современная структура экспорта России

Учет операций по экспорту товаров: необходимые документы

При экспорте из России товар вывозится за границу Российской Федерации для последующей его переработки или продажи, то есть без права на возврат. Экспорт сопровождается уплатой пошлин. Их размер зависит от разных причин и, в частности, определяется стоимостью экспортируемого товара, которая заявлена в таможенной декларации. При осуществлении экспортных операций существует определенный порядок действий.

Учет отгрузки и продажи товаров на экспорт ведется отдельно от учета деятельности предприятия на территории РФ. В документообороте используются первичные документы, подтверждающие отгрузку товара, его оплату, услуги посредников.

Все товары, перемещаемые за границу РФ, подлежат обязательному таможенному оформлению, которое может осуществляться:

-

самим экспортером,

-

его таможенным представителем,

-

иным лицом на основании доверенности.

К предъявляемой таможенному органу декларации прилагается пакет подтверждающих документов. Допускается предоставление документов в копиях, при этом таможенный орган вправе проверить любую из них на ее соответствие оригиналу.

Читайте статью: Таможенный транзит товаров

Бухгалтерский учет экспорта товаров

Для получения достоверной информации бухгалтерский учет экспорта товаров ведется на отдельных субсчетах, что позволяет разделить в учете обычную и внешнеэкономическую деятельности. К особенностям бухгалтерского и налогового учета экспорта товаров относятся:

1. Расчеты по экспортному контракту чаще всего проводятся в иностранной валюте. Для этого нужно:

-

открыть валютные счета, на каждую валюту в отдельности, и использовать в учете счет 52 для расчетов с контрагентом: Дт 52 Кт 62;

-

освоить операции купли-продажи валюты и отражать их в отчете, используя для этой цели счет 57 (или счет 91 в зависимости от принятой учетной политики):

Дт 57 Кт 52;

Дт 51 Кт 57;

Дт 91 Кт 57 или Дт 57 Кт 91;

-

вести учет расчетов по каждой сделке одновременно в двух валютах: иностранной и российской;

-

проводить переоценку валютных остатков и задолженности контрагентов (в валютном выражении) как на дату совершения операции , так и на отчетную дату, с применением для этого счета 91: Дт 91 Кт 52, 62 или Дт 52, 62 Кт 91.

2. Учет экспорта товаров ведется предприятием отдельно от остального учета, что обусловлено, с одной стороны, требованиями законодательства, а с другой – необходимостью достижения следующих целей, которые включают:

-

разделение данных по учету экспорта товаров от информации по деятельности, облагаемой НДС по другим ставкам или освобожденной от этого налога (п. 4 ст. 149 и п. 1 ст. 153 НК РФ);

-

контроль над полнотой поступления оплаты от зарубежных контрагентов (п. 1 ст. 19 ФЗ «О валютном регулировании…» от 10.12.2003 № 173-ФЗ);

-

использование возможности не начислять НДС по авансам, которые поступили от зарубежных покупателей (п. 1 ст. 154 НК РФ);

-

контроль соблюдения сроков, необходимых для подтверждения права на использование нулевой ставки (п. 9 ст. 165 НК РФ);

-

отслеживание момента перехода права собственности на товар в том случае, если, согласно международным правилам толкования торговых терминов «Инкотермс», он не совпадает с моментом отгрузки;

-

правильное соотнесение объемов отгрузок, что необходимо при вычислении НДС.

3. Возникают дополнительные операции по учету экспорта товаров:

-

расчет по таможенным пошлинам и сборам (счет 76):

Дт 76 Кт 51 (52);

Дт 44 Кт 76;

-

в случае несовпадения моментов перехода собственности на товар с моментом отгрузки, для ее учета применяется счет 45:

Дт 45 Кт 41 (43);

Дт 90 Кт 45;

-

восстановление НДС, принятого к вычету, а затем отнесенного к экспортным операциям (п. 6 ст. 166 НК РФ);

-

пени и штрафы за НДС по не подтвержденному в срок экспорту начисляются на Дт 91 Кт 68;

-

для неподтвержденного экспорта НДС списывается в прочие расходы ( Дт 91 Кт 19), спустя три года с даты завершения налогового периода, в котором была совершена соответствующая отгрузка.

Самое трудоемкое в бухгалтерском учете экспорта товаров – это проводки НДС. Правильность ведения учета НДС дает возможность получения вычета по налогу, в случае подтверждения права на применение нулевой ставки НДС. В связи с этим следует обратить особое внимание на:

-

учет налога, относящегося к прямым затратам по экспорту;

-

распределение НДС по косвенным затратам для определения его части, приходящейся на экспорт;

-

правильность оформления документов, касающихся НДС;

-

соблюдение сроков подготовки документов, подтверждающих право на налоговые вычеты;

-

восстановление НДС, принятого к вычету, а затем отнесенным к экспортным операциям;

-

соблюдение установленных сроков учета налога при экспорте товаров по неподтвержденным, а также по подтвержденным позднее поставкам;

-

высокую вероятность несовпадения периодов учета отгрузки на экспорт для целей налога на прибыль и подтверждения права на вычет НДС по ней, что приводит к несоответствию налоговых баз по прибыли и НДС в одном и том же налоговом периоде.

НДС по экспортным затратам накапливается на счете 19 с его выделением на специальный субсчет: Дт 19 Кт 60.

Ранее принятый к вычету налог, при учете экспорта товаров, восстанавливается на момент их отгрузки проводкой: Дт 19 Кт 68.

Налог по косвенным затратам, перераспределяется на счете 19 с переносом экспортной части налога на субсчет: Дт 19 Кт 19.

Если появляются документы, подтверждающие возможность применения вычета, то со счета 19 производится списание налога в соответствующем документам размере: Дт 68 Кт 19.

Налог на неподтвержденный в срок экспорт начисляется на субсчет счета 19: Дт 19 Кт 68.

При этом налог по затратам, относящийся к нему, принимается к вычету: Дт 68 Кт 19.

Пени и штрафы по НДС по не подтвержденному в срок экспорту начисляются на Дт 91 Кт 68.

Если в дальнейшем экспорт подтверждается, то эта часть налога принимается к вычету (п. 10 ст. 171, п. 3 ст. 172 НК РФ): Дт 68 Кт 19.

Для неподтвержденного экспорта НДС списывается в прочие расходы – Дт 91 Кт 19 – спустя три года с момента завершения налогового периода, в котором была совершена соответствующая отгрузка.

Читайте статью: Анализ экспорта России

Особенности налогового оформления

При пересечении товаром границы экспортер начисляет и уплачивает НДС по обычной ставке. Базой для расчета НДС является сумма, складывающаяся из стоимости товара согласно декларации, а также пошлины и акциз. Если НДС не уплачен, то товар не сможет покинуть зону временного хранения на таможне. При задержке платежа на невыплаченную сумму начисляется пени. При последующем подтверждении экспорта сумму уплаченного «неподтвержденного» НДС экспортер вправе принять к вычету, если выполняются следующие условия:

-

Товар оприходован на учет.

-

Выручка от операций с товаром облагается НДС.

-

На товар и его транспортировку собраны все первичные документы.

-

Таможенный НДС уплачен полностью.

Если используется упрощенная схема налогообложения, то при учете экспорта товаров НДС к вычету не применяется. В этом случае действия с НДС зависят от того, какой объект налогообложения используется. Если в качестве объекта налогообложения используются «доходы», то НДС включается в стоимость товара или основного средства. При применении схемы «доходы минус расходы» сумма налога включается в состав затрат, уменьшающих налогооблагаемую базу.

Учет экспорта товаров за пределы Таможенного союза

Ниже приведена таблица с вопросами, касающимися экспорта товаров, налогового и бухгалтерского учета экспортных операций, наиболее часто возникающими в практической деятельности экспортеров. По каждому из них в таблице даются ссылки на соответствующие правовые акты, в которых можно найти ответы на них. Речь идет об учете отгрузки и продажи товаров на экспорт за пределы Таможенного союза.

Для детального анализа учета экспорта товаров требуется большой объема информации о рынке, которой у предприятия часто нет. Поэтому стоит обратиться к профессионалам. Наша информационно-аналитическая компания «VVS» является одной из тех, что стояли у истоков бизнеса по обработке и адаптации рыночной статистики, собираемой федеральными ведомствами.

Качество в нашем деле – это, в первую очередь, точность и полнота информации. Когда вы принимаете решение на основе данных, которые, мягко говоря, неверны, сколько будут стоить ваши потери? Принимая важные стратегические решения, необходимо опираться только на достоверную статистическую информацию. Но как быть уверенным, что именно эта информация достоверна? Это можно проверить! И мы предоставим вам такую возможность.

Уточнить все детали можно по телефонам: +7 (495) 565-35-51 и 8 (800) 555-34-20.

Заказать обратный звонок

Экспортная выручка

Замечание 1

Экспортная выручка для целей бухгалтерского учета признается согласно ПБУ3/2006, где указано, что дата признания дохода устанавливается предприятием самостоятельно.

Признание даты экспортной выручки зависит от даты перехода права собственности на продукцию отгруженную. На момент отгрузки и перехода права собственности на товар к иностранному покупателю в бухучете делается проводка:

- Дебет 62 «Расчеты с покупателями и заказчиками»,

- Кредит 90 «Продажи», субсчет 1 «Выручка экспортная».

В налоговом учете экспортная выручка на дату отгрузки отражается в регистре налогового учета выручки.

Если по сделке не был получен аванс, то на дату перехода права собственности в бухгалтерском и налоговом учете осуществляется пересчет выручки в валюте в рубли по курсу, установленному ЦБ РФ.

На момент получения экспортной выручки на транзитный счет в бухучете делаются проводки:

- Дебет 52 «Валютные счета», субсчет «Транзитный валютный счет»

- Кредит 62 «Расчеты с покупателями и заказчиками».

Готовые работы на аналогичную тему

- Курсовая работа Особенности учета экспортных операций 440 руб.

- Реферат Особенности учета экспортных операций 280 руб.

- Контрольная работа Особенности учета экспортных операций 200 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Курсовая разница

Параллельно определяется курсовая разница. Положительная курсовая разница образуется, если курс ЦБ РФ на дату отгрузки был меньше, чем курс на дату получения выручки на транзитный счет. Положительная курсовая разница в учете фиксируется записью:

- Дебет 62 «Расчеты с покупателями и заказчиками»,

- Кредит 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

Положительные курсовые разницы в налоговом учете признаются внереализационными доходами и включаются в регистр налогового учета. Отрицательная курсовая разница формируется, если курс ЦБ РФ был на дату отгрузки больше, чем курс на дату получения выручки от экспортных операций на транзитный счет. Отрицательная курсовая разница отражается в учете проводкой:

- Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы», аналитика «Курсовая разница».

- Кредит 62 «Расчеты с покупателями и заказчиками».

В налоговом учете отрицательная курсовая разница считается внереализационным расходом и включается в необходимый регистр налогового учета.

Контрактом может быть предусмотрена предварительная сто процентная оплата. Такая оплата называется авансом в сумме полной стоимости подлежащих отгрузке товаров. Контрактом может быть оговорена частичная предварительная оплата, которая называется авансом в сумме части стоимости отгружаемых товаров. Сумма полученного аванса в бухгалтерском учете признается в рублях по курсу, который действует на дату пересчета в рубли полученного аванса или предварительной оплаты.

Если договором согласован аванс — 100 % экспортной выручки, то не зависимо от признания выручки в учетной политике размер выручки совпадет. Статья 9 Закона 173ФЗ гласит, что между резидентами могут производиться расчеты в валюте по операциям между комиссионерами и комитентами при оказании услуг, связанных с передачей товаров, а также по операциям по договорам транспортной экспедиции, перевозки и фрахтования, а также по договорам страхования грузов.

Заключение договора перевозки и страхования груза, а также транспортной экспедиции возможно как с российской, так и с иностранной компанией. Цена услуги по данному договору может быть согласована в рублях или в иностранной валюте.

В учетной политике предприятия для целей бухгалтерского и налогового учета требуется отразить даты признания в учете расходов. Учет расходов по экспортным договорам не имеет отличий от учета расходов по любым иным контрактам.

Замечание 2

Следует учитывать, что период применения вычетов при приобретении товаров, работ, услуг которые используются для операций облагаемых по разным ставкам и период применения вычетов по операциям, облагаемым по ставке 0% различен, поэтому для целей бухгалтерского учета в учетной политике необходимо указать порядок использования счета 19 для очередности отражения расчетов с бюджетом по НДС при применении ставки 0%.

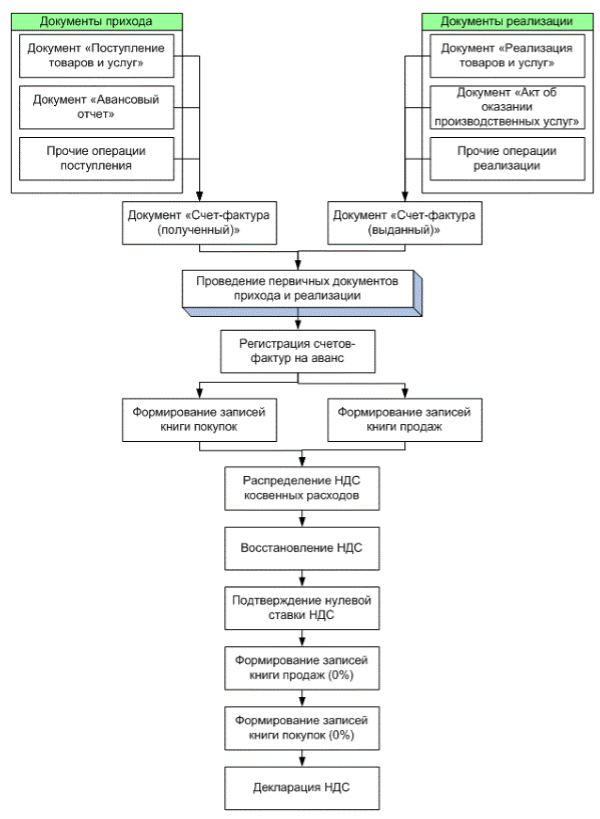

Учете НДС по экспортным операциям

Схема учета НДС по экспортным операциям представлена на схеме:

Рисунок 1.

Предприятие может осуществлять продажу товара на экспорт через посредников, подразумевающую заключение договора комиссии или агентского договора. При этом вознаграждение может определяться в иностранной валюте или в валюте РФ.

Если согласно договору с посредником экспортная выручка перечисляется на валютные счета комиссионера или агента, то на основании отчета в бухучете признается выручка и отражается обычной проводкой, которая рассматривалась выше.

Курсовые разницы, которые возникают на валютном счете посредника признаются в учете посредника.

Курсовые разницы по расчетам за проданные товары отражают, на основании отчета, в бухгалтерском и налоговом учете комиссионера или агента. С 2007 года валютное законодательство больше не содержит обязательства о продаже валютной выручки. Решение о продаже части или всей валютной выручки принимается организацией в добровольном порядке.

Резидент выдает уполномоченному банку распоряжение на продажу определенной суммы валютной выручки и перечислении суммы в рублях на свой банковский счет в рублях.

Форма распоряжения определяется уполномоченным банком.

При оформлении документов по операциям купли-продажи иностранной валюты, необходимо обращать внимание на определенные моменты, а в частности:

- договоры на заключение сделок и разовые поручения должны содержать подписи уполномоченных лиц банка и клиента;

- поручения на покупку и продажу валюты должны содержать отметки о том, что сумма в валюте или рублях, предназначенная для покупки или продажи иностранной валюты списывается со счета клиента в безакцептном порядке;

- в поручениях на покупку или продажу валюты должны быть подписи уполномоченных работников банка и отметки о проверке соответствия подписей, печати клиента образцам и достаточности средств на счете, а также подписи ответственных сотрудников по валютному контролю о соответствии операции требованиям валютного законодательства;

- соблюдение условий сделок купли-продажи, указанных в поручениях, в частности: сроки, курсы, суммы.

Замечание 3

Согласно пункту 12 ПБУ «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» курсовые разницы отражаются в бухгалтерском учете и отчетности в отчетном периоде, к которому дата исполнения обязательств по оплате относится или за который составлена отчетность.

Курсовые разницы зачисляются на финансовые результаты предприятия в качестве прочих доходы или прочих расходы.