Содержание

- Счет 68 «Расчеты по налогам и сборам»

- Особенности учета по счету 68

- Типовые проводки по счету 68

- Какой счет предназначен для отражения НДС

- Отражение НДС в проводках при реализации товаров

- Отражение входного НДС

- Восстановление входного НДС

- Отражение уплаты НДС в бюджет

- Расчеты по налогам и сборам: счет

- Расчеты по налогам и сборам: проводки

- Расчеты по налогам и сборам в балансе

- Как отразить НДС в учете?

- Что означает дебет 68 кредит 68?

- Итоги

Счет 68 — это активно-пассивный бухсчет, в котором отражают начисление и расчеты по налогам и сборам.

Счет 68 «Расчеты по налогам и сборам»

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

По приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги разделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Эти НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, и суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Особенности учета по счету 68

Этот бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 бывает не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

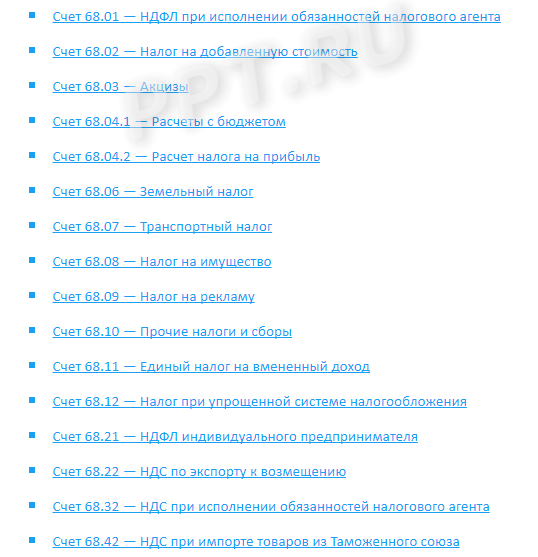

Операции следует отражать в разрезе видов налоговых обязательств. Для организации этой детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств бывает разным. Следовательно, формируется развернутое сальдо по действующим субсчетам. Например, задолженность по одному налогу, что отражается по кредиту 68 счета, а переплата по другому относится в дебет. В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Типовые проводки по счету 68

|

Операция |

Дебет |

Кредит |

|

НДС |

||

|

Начислен НДС |

90 — от основного вида деятельности 91 — от прочей деятельности 76 — по авансам от кредиторов 62 — по авансам от покупателей 19 — по продукции и товарам для собственных нужд |

|

|

НДС принят к вычету |

||

|

Налог на добавленную стоимость удержан налоговым агентом |

||

|

НДС восстановлен |

||

|

НДФЛ |

||

|

НДФЛ удержан из доходов персонала |

71 — из заработной платы 73 — из прочих доходов 75 — из дивидендов |

|

|

На прибыль организаций |

||

|

ННП начислен с доходов отчетного периода |

||

|

ННП удержан налоговым агентом |

||

|

На имущество организации |

||

|

Начисление |

91, 26, 44 |

|

|

На транспорт |

||

|

Начислены налоговые обязательства |

26, 44 |

|

|

На землю |

||

|

Отражено начисление |

26, 44 |

|

|

Государственные пошлины, сборы |

||

|

Начислены сборы и пошлины |

91, 26, 44, 08 |

|

Перечисление платежей, расчетов по налогам и сборам: счет 68 отражается по дебету и одновременно кредитуются бухсчета 50 «Касса» или 51 «Расчетный банк. счет». Например, перечислен НДФЛ, проводка:

Дт 68-01 Кт 51.

По учету налога на добавленную стоимость и порядку его возмещения и принятия к вычету, определению НДС к уплате (счет 68) у бухгалтеров возникает огромное количество вопросов. Подробно, как организовать достоверный учет НДС, читайте в статье «НДС: проводки».

Allalogik 16.12.2012

Как правильно установить на 01.01.12 (в том числе для регламентированных отчетов) начальное сальдо расчетов по НДФЛ (расчеты с бюджетом, но по сотрудникам) , если за 2011г мы вводили помимо начислений по оплате труда лишь обороты НДФЛ исч.-уд.?

Вопрос именно о сальдо НДФЛ на 01.01.2012.

Предположим, что на 01.01.12 мы не смогли с какого-нибудь сотрудника удержать НДФЛ. Как тогда следует отражать сальдо по НДФЛ?Л» есть раздел «Доходы на предыдущих местах работы» в каком случае и для чего туда вносятся данные?

Елена Грянина

Добрый день! Мне кажется по НДФЛ входящего сальдо на начало года быть не может. Вот смотрите, если мы с сотрудника НДФЛ недоудержали за 2011 год, то мы должны в налоговую об этом были отчитаться до 31.01.2012, а дальше уже налоговая с сотрудником разбирается. Мы же уже не удерживаем с него ничего.

Allalogik

Хорошо. А обратной ситуации быть разве не может быть?

Если на 01.01.2012 мы лишнее удержали (речь не об иностранце, у которого статус изменился)? Например, нам поздно принесли справки, подтверждающие льготы, мы не учли их в расчетах по сотруднику до конца года.

Как поступить с сальдо по НДФЛ (оно отрицательное по БУ)? Или мы обязаны выплату (возврат НДФЛ) до конца года оформить и провести в базе?

Елена Грянина

А это большой вопрос – и не к программе, а скорее – к налоговой. В любом случае, я бы не стала «тащить» этот хвост в ЗУП. Все равно для НДФЛ новый год с чистого листа начинается (налоговый период – год). А хвост этот (если и требуется) учесть где-то на листочке и в 1С:Бухгалтерии. Будете смеяться – мне гораздо чаще другой вопрос задают, когда учет уже ведется в программе: как «подчистить хвосты» с прошлого года, чтобы на 1 января никакого сальдо не было. Вот тут уже приходится влезать в регистры и вручную их корректировать. Благо есть документ «Корректировка записей регистров накопления» и «Перенос данных». Оба документа не включены в меню, вызов только из «Операции – Документы».

Да и еще забыла самое главное-то написать ) Почему не тащим хвосты. Дело в том, что отчетность по НДФЛ – она такая очень особенная. В отчетность включаются доходы и налог ЗА отчетный год. Неважно когда исчислен, удержан и перечислен НДФЛ, важно ЗА какой год, и в тот год ЗА который и должны мы его в отчетность включить. Поэтому в любом случае эти хвосты нужно в старой программе закрывать и отчетность пересдавать.

Дата публикации: Апр 19, 2013 Поделиться: Поставьте вашу оценку этой статье:

![]()

15 Авг 2019

15 Авг 2019

Все расчеты, связанные с налогообложением, в бухгалтерском учете отражаются на счете 68, для удобства распределения операций к нему могут быть открыты отдельные субсчета. В статье описываются основные проводки, а также приводятся примеры расчетов по НДС.

Какой счет предназначен для отражения НДС

Для того чтобы отразить в проводках операции, связанные с НДС, к основному счету 68 открывается отдельный субсчет 02 – «Расчеты по НДС». Именно он участвует в проводках, составленных при расчетах с налогов на добавленную стоимость, а для действий с другими налогами применяются другие субсчета.

В корреспонденции с 68.02 также принимают участие 2 счета — 19 «Налог на добавленную стоимость по приобретенным ценностям» и 90.3 «Налог на добавленную стоимость». Первый счет отвечает за входной налог, начисленный за приобретенные товары услуги или выполненные работы, а второй используется для отражения налога, подлежащего к выплате в бюджет, с проданных товаров, услуг или предоставленных работ.

Отражение НДС в проводках при реализации товаров

В данном случае в корреспонденцию со счетом 68.02 встанет счет 90.3. Так как налог подлежит выплате от организации в бюджет, то счет 68 встанет в кредит проводки и выглядеть она будет следующим образом:

Дт 90.3 Кт 68.02 — начисление НДС при реализации

В том случае, если покупатель вносит аванс, то продавец также в течение 5 календарных дней обязан оформить и передать ему счет-фактуру, в котором прочитывается сумма налога. Данное действие обязательно отражается в бухгалтерском учете, при использовании счета 76.ВА «Расчеты по НДС с авансов полученных», и проводка будет выглядеть так:

Дт 76.ВА Кт 68.02 — НДС начислен с аванса, перечисленного в счет будущей поставки

После отгрузки товаров или в случае возврата аванса продавцом будет принят к вычету налог, ранее начисленный на предоплату. Проводка составляется следующая:

Дт 68.02 Кт 76 ВА — налог на добавленную стоимость, начисленные на аванс, принят к вычету

Отражение входного НДС

Входными суммами называется налог, которые будет предъявлен организации от поставщика при отгрузке своих товаров. Расчеты с поставщиками формируются на счете 60, с ним и составляется проводка:

Дт 19 Кт 60 — НДС, выставленный поставщиком, учтен

После того, как выставленный налог принимается к вычету, эта операция отражается проводкой:

Дт 68.02 Кт 19 — налог принят к вычету

Данные правила могут быть изменены в случае, если организация применяет упрощенную систему налогообложения, тогда счет 19 можно не использовать. Такие моменты обязательно должны быть зафиксированы в учетной политике. Также выделяются категории приобретаемых товаров или услуг, НДС от которых к вычету не принимается, его сумма сразу включается в их стоимость.

Восстановление входного НДС

Операция по восстановлению суммы входной НДС будет оформляться такими проводками:

Дт 19 Кт 68.02 — принятый ранее НДС восстановлен

Дт 90.3 Кт 19 — списание восстановленной суммы

Исключение могут составлять случаи, когда был уплачен аванс при передаче имущества, которое идет в счет уставного капитала сторонней организации.

Отражение уплаты НДС в бюджет

Перевод налога в бюджет происходит с расчетного счета организации, который формируется на счете 51. При перечислении НЛС в бюджет бухгалтерией составляются проводки:

Дт 68.02 Кт 51 — уплата НДС в бюджет

Операция возмещения налога из бюджета оформляется так:

Дт 51 Кт 68.02 — ранее уплаченная сумма НДС возвращена на расчетный счет

Дт 68 Кт 68.02 — суммы, начисленные по НДС, возмещены в счет платежей по другим налогам.

Все проводки составлены исходя из Инструкции к плану счетов.

Добавить в «Нужное»

Актуально на: 6 июля 2017 г.

Факты финансово-хозяйственной деятельности организации должны отражаться на счетах бухгалтерского учета. Не является исключением и отражение операций по начислению и уплате налогов и сборов.

Расчеты по налогам и сборам: счет

Информация о налоговых расчетах отражается по счету 68 «Расчеты по налогам и сборам» (Приказ Минфина РФ от 31.10.2000 № 94н). К счету 68 открываются субсчета для каждого вида уплачиваемых плательщиком налогов.

Начисление/удержание налога отражается по кредиту счета 68, а уплата – по дебету.

Также стоит отметить, что НДС отведен не только счет 68, но и счет 19 «Налог на добавленную стоимость по приобретенным ценностям», на котором отражается учет входного НДС и принятие его к вычету/списание в состав расходов.

Расчеты по налогам и сборам: проводки

Как мы уже сказали, начисление (удержание) налога отражается по кредиту счета 68, а его корреспонденция зависит от того, какой именно налог начисляется. Например, если начисляется налог на прибыль, то составляется проводка Дебет счета 99 «Прибыли и убытки» — Кредит счета 68. А, к примеру, для отражения операции по удержанию НДФЛ из зарплаты работника делается проводка Дебет счета 70 «Расчеты с персоналом по оплате труда» — Кредит счета 68.

При уплате налога в бюджет составляется проводка Дебет счета 68 (субсчет соответствующего налога) – Кредит счета 51 «Расчетные счета».

Подробнее о составлении проводок по налогам, например, проводок по НДС, НДФЛ и налогу на прибыль, можно почитать в отдельных материалах.

Расчеты по налогам и сборам в балансе

Информация, связанная с налогами, может быть отражена в балансе:

- по строке 1180 «Отложенные налоговые активы»;

- по строке 1220 «Налог на добавленную стоимость по приобретенным ценностям»;

- по строке 1230 «Дебиторская задолженность» (при наличии переплаты по налогам);

- по строке 1420 «Отложенные налоговые обязательства»;

- по строке 1450 «Прочие обязательства» (отражается долгосрочная задолженность по налогам при предоставлении плательщику рассрочки/отсрочки, инвестиционного налогового кредита);

- по строке 1520 «Кредиторская задолженность» (отражается сумма начисленных налогов, срок уплаты которых еще не наступил, а также краткосрочная недоимка).

Дт 68 Кт 68 — эта проводка, зачитывающая переплату по одному налогу в счет уплаты другого или штрафных санкций. Что это значит и какие проводки делаются при начислении и уплате, рассмотрим в нашей статье на примере НДС.

Как отразить НДС в учете?

В бухгалтерском учете операции по НДС отражаются с использованием двух основных счетов:

- счет 19 «НДС по приобретенным ценностям»;

- счет 68 «Расчеты по налогам и сборам» — при этом к 68-му счету открывается соответствующий субсчет «Расчеты по НДС».

При покупке сырья, товаров, работ или услуг бухгалтер делает проводку:

Дт 19 Кт 60 — учтен НДС, предъявленный поставщиком.

Затем входящий налог нужно принять к вычету — это делается проводкой по дебету 68 кредиту 19 счета.

Реализация товаров сопровождается начислением НДС по кредиту 68-го счета в корреспонденции со счетом учета выручки от реализации или иных доходов:

Дт 90.3 Кт 68 — начислен НДС при реализации товаров или оказании услуг по основному виду деятельности;

Дт 91.2 Кт 68 — начислен НДС при реализации, не относящейся к обычной деятельности компании (например, при продаже ОС).

По итогам каждого квартала плательщик НДС должен рассчитаться с бюджетом — в срок до 25-го числа месяца, следующего за отчетным периодом. Если сумма начисленного НДС больше сумм НДС, принятых к вычету, то компания должна заплатить получившуюся разницу в бюджет и сделать проводку по дебету 68 кредиту 51 счета.

Пример

Компания «Сдоба» купила сырье для производства сладких булочек на сумму 125 000 руб., в том числе НДС 13 000 руб. (поскольку при производстве булочек компания покупала сырье, облагаемое по ставке НДС как 10%, так и 18%). Из этого сырья испекли 4 000 булочек и продали их за 59 руб./шт. Реализация сладких булочек облагается НДС по ставке 18%. Таким образом, при расчете и отражении НДС в бухучете бухгалтер «Сдобы» сделает следующие проводки:

Дт 19 Кт 60 — на сумму 13 000 руб.: учет НДС от поставщика сырья;

Дт 68 Кт 19 — на сумму 13 000 руб.: принят к вычету НДС (таким образом, отражение суммы НДС по дебету 68 кредиту 19 означает принятие ее к вычету при расчете налога);

Дт 90.3 Кт 68 — на сумму 36 000 руб. (4 000 булочек × 59 руб. / 118 × 18 = 36 000 руб.): начислен НДС при реализации булочек;

Дт 68 Кт 51 — на сумму 23 000 руб. (разница между начисленным НДС 36 000 руб. и принятым к вычету НДС 13 000 руб.): «Сдоба» заплатила НДС в бюджет по итогам квартала (смысл проводки дебет 68 кредит 51 — уплата налога в бюджет с расчетного счета).

Что означает дебет 68 кредит 68?

В учете НДС бывают ситуации, когда сумма входящего НДС больше, чем начисленного при реализации. Это происходит, например, когда компания закупила больше сырья, чем продала продукции. Или же было приобретено крупное ОС. Либо компания построила собственными силами новый цех. Еще ситуация с возмещением возникает у компаний, занимающихся экспортом.

Подробнее о самом механизме возмещения НДС можно прочесть в статье «Каков порядок и особенности возмещения «входного” НДС?».

Если у вас по итогам квартала получается НДС к возмещению, то налоговики могут зачесть сумму возмещения в счет имеющихся недоимок, пеней, штрафов не только по НДС, но и по другим федеральным налогам — на основании п. 4 ст. 176 НК РФ, проводкой Дт 68 Кт 68.

Если налогоплательщик решает получить возмещение НДС на расчетный счет, то при поступлении денег из бюджета бухгалтер должен сделать следующую запись в учете:

Дт 51 Кт 68 — возвращены на расчетный счет суммы НДС к возмещению.

Проводка по дебету 68 кредиту 68 означает зачет переплаты (возмещения) по одному налогу в счет платежей компании по другим налогам.

Пример

ООО «Сдоба» в I квартале 2016 года приобрело производственную линию для выпуска кондитерских изделий стоимостью 5 млн руб., в том числе НДС 762 711, 86 руб. Помимо этого, в течение квартала компания «Сдоба» покупала сырье, оплачивала коммунальные услуги и аренду цеха — итого к вычету за I квартал 2016 года получился 1 млн руб. За I квартал 2016 года компания «Сдоба» продала изделий на 2 360 000 руб., в том числе 360 000 руб. НДС. Разница между начисленным НДС и входящим НДС составила:

360 000 руб. – 1 000 000 руб. = –640 000 руб.

То есть у компании «Сдоба» образовался налог к возмещению из бюджета. А по налогу на прибыль в I квартале 2016 года у ООО «Сдоба» получился налог к уплате в размере 500 тыс. руб. Компания подала заявление с просьбой зачесть задолженность бюджета в виде возмещения НДС в счет уплаты налога на прибыль за I квартал 2016 года Налоговый орган согласовал зачет налогов между собой. Тогда проводками между субсчетами счета 68 бухгалтер может перераспределить переплату по НДС в счет уплаты налога на прибыль. Бухгалтер «Сдобы» сделает следующую запись:

Дт 68 субсчет «Налог на прибыль» Кт 68 » Расчеты по НДС» — на 500 000 руб.: зачтен НДС к возмещению за I квартал 2016 года в счет уплаты налога на прибыль.

У компании остается еще 140 тыс. руб. переплаты по НДС, которую можно зачесть проводкой Дт 68 Кт 68 в счет уплаты налогов во II квартале 2016 года.

В каких еще случаях компания может сделать в учете проводку Дт 68 Кт 68? В случае зачета переплаты между любыми налогами, по которым НК РФ разрешает проводить зачет. А также при зачете переплаты по одному налогу в счет пени, недоимки или штрафа.

Пример

Компания «Сдоба» обнаружила в апреле 2016 г. переплату по НДФЛ, перечисляемому за работников в размере 11 235 руб. А по налогу на прибыль выявлена недоимка в размере 7 000 руб. Компания подала в ИФНС заявление с просьбой о зачете недоимки в счет переплаты. Налоговая инспекция разрешила провести зачет. Бухгалтер сделал в учете проводку Дт 68 Кт 68 следующим образом:

Дт 68 субсчет «Расчеты по налогу на прибыль» Кт 68 субсчет «Расчеты по НДФЛ» — на сумму 7 000 руб.: переплата по НДФЛ зачтена в счет недоимки по налогу на прибыль.

Остаток переплаты компания попросила зачесть в счет штрафа за неполное внесение суммы налога, налоговики согласовали зачет. Тогда проводка Дт 68 Кт 68 должна быть детализирована таким субсчетом:

Дт 68 субсчет «Расчеты по налогу на прибыль» Кт 68 «Расчеты по НДФЛ» — на сумму 4 235 руб.: зачтена переплата по НДФЛ в счет штрафа за неполную уплату налога.

Итоги

Проводка Дт 68 Кт 68 делается в учете в случае зачета излишне уплаченной суммы налога в счет задолженности перед бюджетом по другому налогу. Также вы можете зачесть переплату в бюджет по налогу в счет погашения начисленных бюджетных штрафов и пеней проводкой Дт 68 Кт 68 по соответствующим субсчетам.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.