Содержание

- Об утверждении Положения об оплате труда работников государственных (областных) учреждений, в отношении которых функции и полномочия учредителя осуществляет департамент финансов и бюджетной политики Белгородской области

- Приложение. Положение об оплате труда работников государственных (областных) учреждений, в отношении которых функции и полномочия учредителя осуществляет департамент финансов и бюджетной политики Белгородской области

- Общие положения

- Формирование фонда оплаты труда

- Порядок установления размеров должностных окладов

- Порядок установления надбавок за сложность, напряженность и высокие достижения в труде

- Порядок установления надбавки к должностному окладу за выслугу лет

- Порядок выплаты работникам ежемесячного денежного поощрения

- Порядок выплаты премий по результатам работы за месяц за счет фонда оплаты труда работников

- Порядок выплаты премий за счет экономии фонда оплаты труда

- Выплаты компенсационного характера

- Порядок осуществления единовременной выплаты при предоставлении ежегодного оплачиваемого отпуска

- Порядок выплаты материальной помощи

- Заключительные положения

- Приложение. Должностные оклады руководителей и специалистов

- Виды поощрений сотрудников

- Какими документами оформляется премирование

- Служебная записка о премировании

- Приказы по форме Т-11 и Т-11а

- Приказ о ежемесячных премиях

- Приказ о 13-ой зарплате

- Посчитать премию от оклада: варианты начисления

- Какие коэффициенты применяются при расчете премии

- Пример расчета премии в файле Excel (он же — калькулятор)

- Учет премии при расчете среднего заработка

- Итоги

- Как правильно написать служебную записку

- Чем служебная записка отличается от ходатайства и заявления

- Как оформить премирование

- Нюансы о премировании

- Образцы служебных записок

- Как и когда поощрять сотрудников

- В каком размере выплачивают премию

Об утверждении Положения об оплате труда работников государственных (областных) учреждений, в отношении которых функции и полномочия учредителя осуществляет департамент финансов и бюджетной политики Белгородской области

ПРАВИТЕЛЬСТВО БЕЛГОРОДСКОЙ ОБЛАСТИ

ПОСТАНОВЛЕНИЕ

от 27 мая 2019 года N 228-пп

Об утверждении Положения об оплате труда работников государственных (областных) учреждений, в отношении которых функции и полномочия учредителя осуществляет департамент финансов и бюджетной политики Белгородской области

(с изменениями на 5 ноября 2019 года)

(в ред. постановления Правительства Белгородской области от 05.11.2019 N 463-пп)

В соответствии с законом Белгородской области от 29 декабря 2006 года N 85 «Об отраслевых системах оплаты труда работников бюджетных учреждений Белгородской области», а также в целях совершенствования и упорядочения отраслевой системы оплаты труда работников государственных учреждений, в отношении которых функции и полномочия учредителя осуществляет департамент финансов и бюджетной политики Белгородской области, Правительство Белгородской области постановляет:

1. Утвердить Положение об оплате труда работников государственных (областных) учреждений, в отношении которых функции и полномочия учредителя осуществляет департамент финансов и бюджетной политики Белгородской области (прилагается).

2. Контроль за исполнением постановления возложить на департамент финансов и бюджетной политики Белгородской области (Боровик В.Ф.).

3. Настоящее постановление вступает в силу со дня его официального опубликования и распространяется на правоотношения, возникшие с 1 апреля 2019 года.

Губернатор Белгородской области

Е.С.САВЧЕНКО

Приложение. Положение об оплате труда работников государственных (областных) учреждений, в отношении которых функции и полномочия учредителя осуществляет департамент финансов и бюджетной политики Белгородской области

Приложение

Утверждено

постановлением

Правительства Белгородской области

от 27 мая 2019 г. N 228-пп

(в ред. постановления Правительства Белгородской области от 05.11.2019 N 463-пп)

Общие положения

1.1. Положение об оплате труда работников государственных (областных) учреждений, в отношении которых функции и полномочия учредителя осуществляет департамент финансов и бюджетной политики Белгородской области (далее — Положение), разработано с учетом:

— Трудового кодекса Российской Федерации;

— Постановления Правительства Российской Федерации от 5 августа 2008 года N 583 «О введении новых систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений»;

— закона Белгородской области от 29 декабря 2006 года N 85 «Об отраслевых системах оплаты труда работников бюджетных учреждений Белгородской области»;

— Приказа Минздравсоцразвития России от 29 декабря 2007 года N 818 «Об утверждении Перечня видов выплат стимулирующего характера в федеральных бюджетных, автономных, казенных учреждениях и разъяснения о порядке установления выплат стимулирующего характера в этих учреждениях»;

— Приказа Минздравсоцразвития России от 29 декабря 2007 года N 822 «Об утверждении Перечня видов выплат компенсационного характера в федеральных бюджетных, автономных, казенных учреждениях и разъяснения о порядке установления выплат компенсационного характера в этих учреждениях»;

— Единых рекомендаций по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2019 год, утвержденных решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 25 декабря 2018 года, протокол N 12.

1.2. Положение разработано в целях совершенствования и упорядочения системы оплаты труда работников государственных (областных) учреждений (далее — Учреждения), в отношении которых функции и полномочия учредителя осуществляет департамент финансов и бюджетной политики Белгородской области (далее — Учредитель), направленной на стимулирование работников за результаты труда, а также для обеспечения единых принципов оплаты труда работников Учреждений, находящихся на бюджетном финансировании, на основе обеспечения зависимости величины заработной платы от квалификации специалистов, сложности выполняемых работ, количества и качества затраченного труда без ограничения ее максимальными размерами.

1.3. Положение определяет порядок и условия оплаты труда работников Учреждений, порядок расходования средств на оплату труда и систему материального стимулирования и поощрения работников Учреждений.

1.4. Оплата труда работников Учреждений состоит из должностных окладов, стимулирующих, компенсационных и социальных выплат.

1.5. К выплатам стимулирующего характера относятся:

— ежемесячная надбавка к должностному окладу за сложность, напряженность и высокие достижения в труде;

— ежемесячная надбавка за выслугу лет;

— ежемесячное денежное поощрение;

— премии по итогам работы (за месяц, квартал, год);

— единовременные премии.

1.6. К выплатам компенсационного характера относятся:

— доплата за совмещение профессий (должностей);

— доплата за расширение зон обслуживания и увеличение объема выполняемых работ;

— доплата за исполнение обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором.

1.7. К выплатам социального характера относятся единовременная выплата при предоставлении ежегодного оплачиваемого отпуска, а также материальная помощь в порядке, определенном Положением.

1.8. Условия оплаты труда, включая размер должностного оклада работника и иные выплаты стимулирующего, компенсационного и социального характера, являются обязательными для включения в трудовой договор.

1.9. Оплата труда работников, занятых по совместительству, а также на условиях неполного рабочего времени или неполной рабочей недели, производится пропорционально отработанному времени на условиях, определенных трудовым договором. Определение размеров заработной платы по основной должности, а также по должности, занимаемой в порядке совместительства, производится раздельно по каждой из должностей.

1.10. Заработная плата работника Учреждения зависит от его квалификации, сложности, количества, качества и условий выполняемой работы и не ограничивается предельными размерами.

1.11. Фонд оплаты труда работников Учреждений формируется на календарный год в пределах ассигнований, утвержденных законом Белгородской области об областном бюджете на соответствующий финансовый год и плановые периоды.

1.12. Выплата заработной платы работникам Учреждения производится в денежной форме в валюте Российской Федерации (в рублях).

Формирование фонда оплаты труда

2.1. Бюджетные ассигнования, предназначенные для оплаты труда работников Учреждения, определяются в соответствии со штатной численностью работников.

2.2. При формировании фонда оплаты труда работников Учреждения за счет средств областного бюджета предусматриваются следующие финансовые средства (в расчете на год):

на выплату должностных окладов — 12 должностных окладов;

на выплату ежемесячной надбавки к должностному окладу за сложность, напряженность и высокие достижения в труде — 13 должностных окладов;

на выплату ежемесячной надбавки за выслугу лет — 3 должностных оклада;

на выплату ежемесячного денежного поощрения на основе показателей результативности профессиональной служебной деятельности работника — 16 должностных окладов;

на выплату премий по итогам работы (за месяц, квартал, год), единовременной премии — 3 должностных оклада;

на единовременную выплату при предоставлении ежегодного оплачиваемого отпуска — 2 должностных оклада;

на выплату материальной помощи — 2 должностных оклада.

2.3. Руководитель Учреждения вправе перераспределять средства фонда оплаты труда работников Учреждения между выплатами, предусмотренными пунктом 2.2 настоящего раздела.

Порядок установления размеров должностных окладов

3.1. Должностные оклады руководителей и специалистов устанавливаются в соответствии с приложением к Положению.

3.2. Должностной оклад начисляется ежемесячно за фактически отработанное время в расчетном периоде.

3.3. Должностные оклады работников подлежат индексации в соответствии с нормативными правовыми актами Российской Федерации и Белгородской области, по согласованию с Учредителем.

Порядок установления надбавок за сложность, напряженность и высокие достижения в труде

4.1. Надбавка к должностному окладу за сложность, напряженность и высокие достижения в труде устанавливается в целях материального стимулирования труда и повышения заинтересованности работников в результатах своей деятельности, поддержания на надлежащем уровне своей квалификации и профессиональных навыков, качественном выполнении основных обязанностей.

4.2. Размер надбавки к должностному окладу за сложность, напряженность и высокие достижения в труде по соответствующей должности устанавливается в размере от 50 до 190 процентов должностного оклада приказом руководителя Учреждения по согласованию с Учредителем с учетом критериев оценки сложности, напряженности и высоких достижений в труде.

4.3. Перечень критериев оценки сложности, напряженности и высоких достижений в труде работников по соответствующей должности утверждается приказом руководителя Учреждения по согласованию с Учредителем.

4.4. Конкретный размер надбавки к должностному окладу за сложность, напряженность и высокие достижения в труде устанавливается работнику индивидуально при приеме на работу, переводе на иную должность, в соответствии с установленными критериями оценки сложности, напряженности и высоких достижений в труде.

4.5. Размер надбавки к должностному окладу за сложность, напряженность и высокие достижения в труде может быть изменен на основании приказа руководителя Учреждения по представлению руководителя структурного подразделения Учреждения при изменении характера работы и (или) должностных обязанностей и критериев оценки сложности, напряженности и высоких достижений в труде.

4.6. Ежемесячная надбавка к должностному окладу за сложность, напряженность и высокие достижения в труде начисляется с учетом фактически отработанного времени в расчетном периоде.

4.7. Размер надбавки за сложность, напряженность и высокие достижения в труде руководителю Учреждения устанавливается Учредителем в пределах до 200 процентов должностного оклада.

Порядок установления надбавки к должностному окладу за выслугу лет

5.1. Надбавка к должностному окладу за выслугу лет устанавливается в следующих размерах:

|

При стаже работы |

Размер ежемесячной надбавки (в процентах к должностному окладу) |

|

от 1 до 3 лет |

|

|

от 3 до 5 лет |

|

|

от 5 до 10 лет |

|

|

от 10 до 15 лет |

|

|

свыше 15 лет |

5.2. В стаж работы, дающий право работникам Учреждения на получение надбавки к должностному окладу за выслугу лет, включаются:

а) время прохождения государственной и (или) муниципальной службы;

б) периоды работы в данном Учреждении;

в) иные периоды работы на предприятиях, в учреждениях и организациях, опыт и знание работы в которых необходимы работникам для выполнения должностных обязанностей.

5.3. Рассмотрение вопросов по исчислению стажа работы для выплаты надбавки к должностному окладу за выслугу лет работникам Учреждения осуществляется комиссией по установлению стажа работы, дающего право на установление работникам надбавки к должностному окладу за выслугу лет.

Положение о работе комиссии, ее состав и порядок исчисления стажа, дающего право на получение ежемесячной надбавки к должностному окладу за выслугу лет, утверждаются приказом руководителя Учреждения по согласованию с Учредителем.

5.4. Назначение надбавки за выслугу лет руководителю Учреждения производится Учредителем по представлению комиссии по установлению стажа работы, дающего право на установление работникам надбавки к должностному окладу за выслугу лет.

5.5. Надбавка за выслугу лет начисляется с учетом фактически отработанного времени в расчетном периоде.

Порядок выплаты работникам ежемесячного денежного поощрения

6.1 Ежемесячное денежное поощрение выплачивается работнику при условии качественного, своевременного и добросовестного выполнения им должностных обязанностей в целях материального стимулирования, повышения эффективности и качества результатов профессиональной деятельности.

6.2. Размер ежемесячного денежного поощрения по соответствующей должности устанавливается приказом руководителя Учреждения по согласованию с Учредителем.

6.3. Перечень показателей для оценки результативности профессиональной служебной деятельности утверждается руководителем Учреждения по согласованию с Учредителем.

6.4. Оценка работника по каждому из показателей для оценки результативности профессиональной служебной деятельности определяется ежемесячно руководителем структурного подразделения Учреждения исходя из сопоставления фактически достигнутых результатов с критериями оценки.

6.5. Итоговая оценка результативности определяется ежемесячно путем суммирования оценок по указанным показателям для оценки результативности профессиональной служебной деятельности.

6.6. Ежемесячное денежное поощрение выплачивается исходя из установленного размера ежемесячного денежного поощрения и фактически отработанного времени в расчетном периоде.

6.7. Оценка руководителя Учреждения по каждому из показателей для оценки результативности профессиональной служебной деятельности осуществляется ежемесячно Учредителем.

Порядок выплаты премий по результатам работы за месяц за счет фонда оплаты труда работников

7.1. Премирование работников Учреждения производится в целях усиления их материальной заинтересованности в своевременном и добросовестном исполнении своих должностных обязанностей, успешном выполнении поставленных задач, повышении уровня ответственности по результатам работы и является формой материального стимулирования эффективного и добросовестного труда, а также конкретного вклада работника в успешное выполнение задач, стоящих перед Учреждением.

7.2. Премирование осуществляется по решению руководителя Учреждения в пределах бюджетных ассигнований, выделенных на выплату ежемесячной премии работникам Учреждения.

7.3. Премия по результатам работы за месяц устанавливается работникам в размере 25 процентов должностного оклада при условии добросовестного выполнения должностных обязанностей по результатам работы за месяц с учетом фактически отработанного времени в расчетном периоде.

7.4. Снижение работнику размера премии по результатам работы осуществляется по представлению его непосредственного руководителя в связи с ненадлежащим исполнением должностных обязанностей, предусмотренных трудовым договором или должностной инструкцией.

7.5. Руководителю Учреждения премия по результатам работы за месяц в размере 25 процентов должностного оклада выплачивается по согласованию с Учредителем.

Порядок выплаты премий за счет экономии фонда оплаты труда

8.1. При наличии экономии по фонду оплаты труда работников Учреждения, по решению руководителя Учреждения может производиться дополнительное премирование работников по результатам их работы.

8.2. К указанным в пункте 8.1 настоящего раздела премиям относятся годовые, квартальные, единовременные премии.

8.3. Премии по итогам работы за квартал (год) устанавливаются работникам в конкретной сумме приказом руководителя Учреждения на основании представления непосредственного руководителя структурного подразделения Учреждения с учетом личного вклада работника в результаты деятельности Учреждения за соответствующий период.

8.4. Премии по итогам работы за квартал (год) выплачивается на основании приказа руководителя Учреждения и максимальным размером не ограничивается.

8.5. Размер премирования руководителя Учреждения по итогам работы за квартал (год) согласовывается с Учредителем.

8.6. Работникам при наличии экономии фонда оплаты труда могут выплачиваться единовременные (разовые) премии:

— в связи с юбилейными датами (50 лет и каждые последующие 5 лет со дня рождения работника) — в размере не более двух должностных окладов;

— ко Дню защитника Отечества (23 февраля) и Международному женскому дню (8 марта) — в размере не более одного должностного оклада;

— за безупречную и эффективную трудовую деятельность при увольнении в связи с выходом на пенсию — в размере не более двух должностных окладов.

8.7. Размер единовременной (разовой) премии устанавливается работникам Учреждения в конкретной сумме приказом руководителя Учреждения.

8.8. Руководителю Учреждения размер единовременной (разовой) премии устанавливается по согласованию с Учредителем.

Выплаты компенсационного характера

9.1. Работникам Учреждения производятся выплаты компенсационного характера в связи с исполнением ими должностных обязанностей в условиях, отклоняющихся от нормальных.

Выплаты компенсационного характера начисляются на должностной оклад без учета доплат и надбавок на основании приказа руководителя Учреждения.

9.2. При совмещении должностей, расширении зоны обслуживания и увеличении объема выполняемых работ, исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, работнику Учреждения устанавливается доплата в соответствии с трудовым законодательством.

Порядок осуществления единовременной выплаты при предоставлении ежегодного оплачиваемого отпуска

10.1. При предоставлении ежегодного оплачиваемого отпуска работнику Учреждения один раз в течение календарного года производится единовременная выплата в размере двух должностных окладов по замещаемой должности.

10.2. В случае предоставления ежегодного оплачиваемого отпуска по частям единовременная выплата производится при предоставлении любой части отпуска по выбору работника.

10.3. Выплата осуществляется на основании письменного заявления работника и при наличии приказа о предоставлении ежегодного отпуска.

Порядок выплаты материальной помощи

11.1. Работнику на основании письменного заявления один раз в течение календарного года выплачивается материальная помощь в размере двух должностных окладов.

Материальная помощь не выплачивается работникам, находящимся в отпуске по уходу за ребенком до достижения им возраста трех лет, кроме случаев предоставления материальной помощи в соответствии с пунктом 11.2 настоящего раздела.

11.2. На основании письменного заявления работника и по решению руководителя Учреждения за счет экономии по фонду оплаты труда также может оказываться материальная помощь в связи с особыми жизненными обстоятельствами и непредвиденными событиями:

— в случае смерти супруга (супруги), детей, родителей работника — при предъявлении свидетельства о смерти и документов, подтверждающих родство, копии которых прилагаются к заявлению, — в размере не более трех должностных окладов.

В случае смерти работника материальная помощь может выплачиваться одному из членов его семьи (супруг (супруга), дети, родители) на основании письменного заявления — при предъявлении свидетельства о смерти документов, подтверждающих принадлежность к членам семьи работника, — в размере не более трех должностных окладов;

— в связи с утратой или повреждением имущества в результате пожара или стихийного бедствия — на основании письменного заявления работника, при предъявлении подтверждающих документов уполномоченных органов, копии которых прилагаются к заявлению, — в размере не более двух должностных окладов;

— в случае необходимости лечения, дорогостоящей операции, восстановления здоровья в связи с полученным увечьем, заболеванием, перенесенной аварией, травмой или несчастным случаем — на основании письменного заявления работника и медицинского заключения — в размере не более двух должностных окладов;

— в случае рождения ребенка у работника, регистрации брака работника — при предъявлении свидетельства о рождении или свидетельства о браке соответственно, копии которых прилагаются к заявлению, — в размере не более двух должностных окладов.

Размер материальной помощи устанавливается работникам Учреждения в конкретной сумме приказом руководителя Учреждения.

11.3. Руководителю Учреждения материальная помощь выплачивается по согласованию с Учредителем.

Заключительные положения

12.1. Ответственность за нарушение положений, устанавливающих порядок и условия оплаты труда работников Учреждения, за правильность и своевременность начисления стимулирующих, компенсационных выплат, выплат социального характера, порядок расходования средств на оплату труда и систему материального стимулирования и поощрения несет руководитель Учреждения.

12.2. Вопросы оплаты труда, не нашедшие отражения в настоящем Положении, регулируются действующим трудовым законодательством Российской Федерации.

12.3. В настоящее Положение могут вноситься изменения и дополнения по мере необходимости.

Приложение. Должностные оклады руководителей и специалистов

Приложение

к Положению об оплате труда работников

государственных (областных) учреждений,

в отношении которых функции и полномочия

учредителя осуществляет департамент финансов

и бюджетной политики Белгородской области

Должностные оклады руководителей и специалистов

(в ред. постановления Правительства Белгородской области от 05.11.2019 N 463-пп)

|

N п/п |

Наименование должности |

Размер должностного оклада (в рублях) |

|

Директор |

15 753 |

|

|

Первый заместитель директора — начальник отдела |

15 565 |

|

|

Заместитель директора — главный бухгалтер |

14 698 |

|

|

Начальник отдела — заместитель главного бухгалтера |

13 828 |

|

|

Начальник отдела |

13 828 |

|

|

Заместитель начальника отдела |

12 782 |

|

|

Консультант |

12 103 |

|

|

Специалист по кадрам |

12 103 |

|

|

Главный специалист |

||

|

Ведущий специалист |

9 767 |

Приказ о единовременном премировании — это распорядительный документ организации, который издается, если руководитель решил поощрить одного или нескольких сотрудников. Кроме приказа могут потребоваться и другие документы.

Зарплата работника может состоять из окладной и премиальной частей. Окладная часть имеет свой минимальный порог, обозначенный ставками МРОТ, а вот премиальная никаких предельных рамок не имеет. Иначе говоря, руководитель принимает решение, назначать премию сотруднику или нет, он же определяет размер премии.

Одним из способов поощрения сотрудника за успешный труд, достижение высоких результатов в работе является премирование. Работодатель заинтересован в повышении эффективности показателей деятельности компании, поэтому вправе мотивировать работников в виде выплаты премии. Для оформления решения используется такой распорядительный документ, как приказ о единовременном премировании (если речь идет только об одном сотруднике). Существуют реквизиты, которые рекомендовано использовать в таком бланке. Образец приказа на премирование сотрудников можно найти в приложении по ссылке.

Виды поощрений сотрудников

Сотрудник может быть поощрен не только в материальной форме. Основные виды поощрений, используемые на практике:

- объявление благодарности;

- денежная премия;

- представление к званию лучшего в профессии;

- выдача ценного подарка;

- награждение почетной грамотой.

Перечень, в соответствии со ст. 191 ТК РФ, не является закрытым, система премирования устанавливается для каждого конкретного предприятия в локальных нормативных актах. За особенные достижения может последовать представление к госнаградам.

Какими документами оформляется премирование

Объявление работнику о выплате премии производится в форме издания соответствующего приказа.

У него есть несколько разновидностей:

- массовые — вынесенные в отношении целой группы работников, большинства коллектива и персональные;

- плановые — издаваемые с определенной периодичностью и внеплановые;

- производственные — принимаемые в связи с достижением результатов на производстве;

- организационные — издаваемые в благодарность за активное участие в общественной жизни предприятия, например, за достижение на спортивных мероприятиях;

- праздничные — в связи с наступлением памятных дат, праздников, юбилеев.

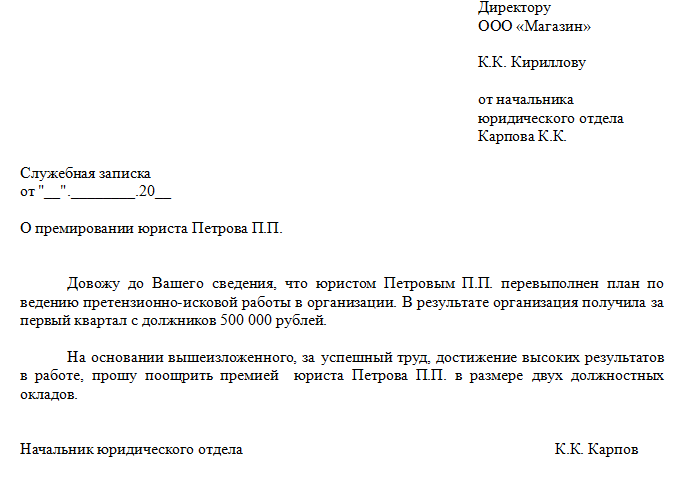

Служебная записка о премировании

Основанием издания приказа является служебная записка, представление или ходатайство непосредственного руководителя сотрудника или руководителя другой службы, отдела. В этом документе обязательно указываются достижения работника или иные основания для премирования. Сумма выплаты может быть обозначена конкретно или с указанием на процент от оклада и т. д. Руководитель предприятия может принять решение о повышении или уменьшении денежной награды.

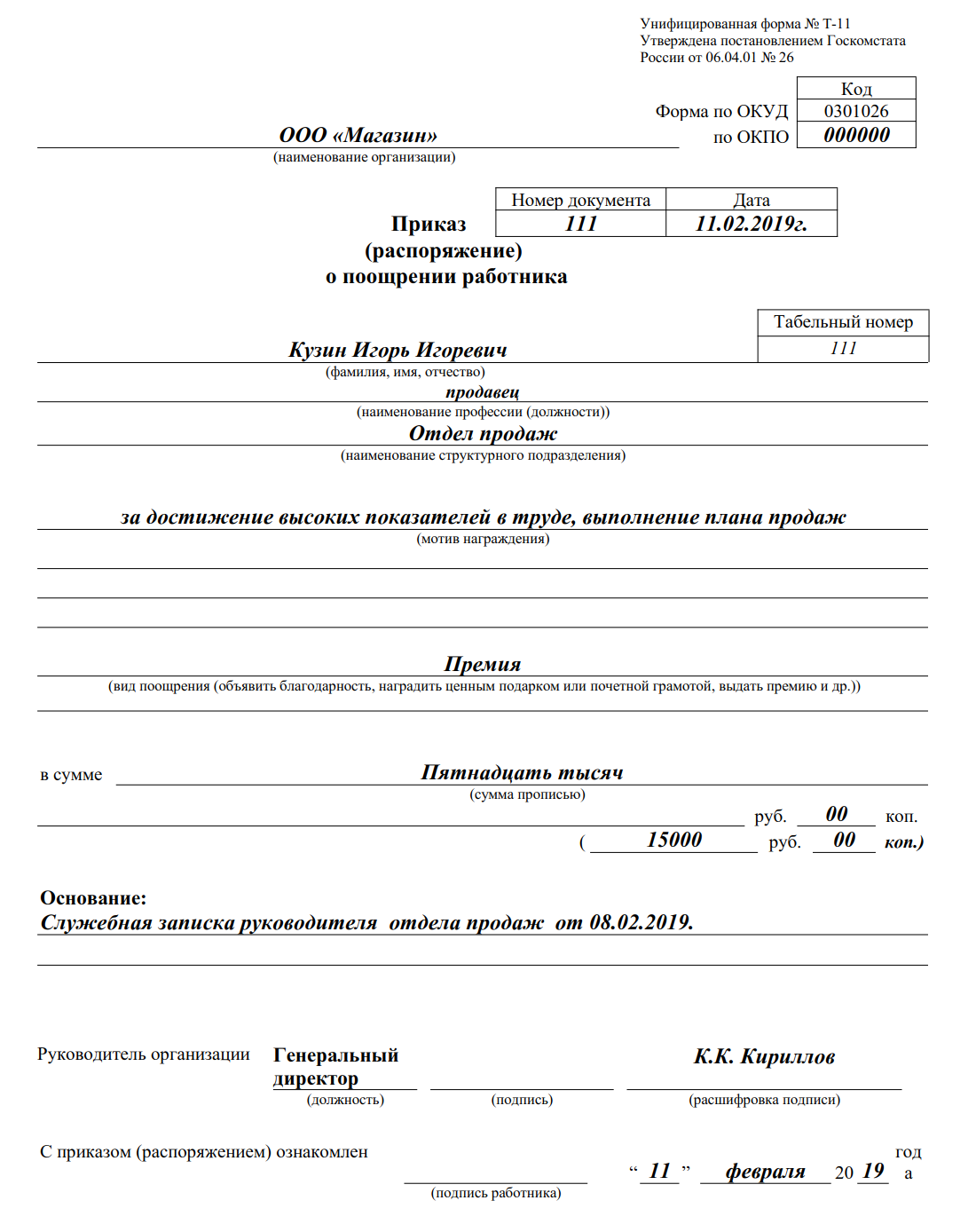

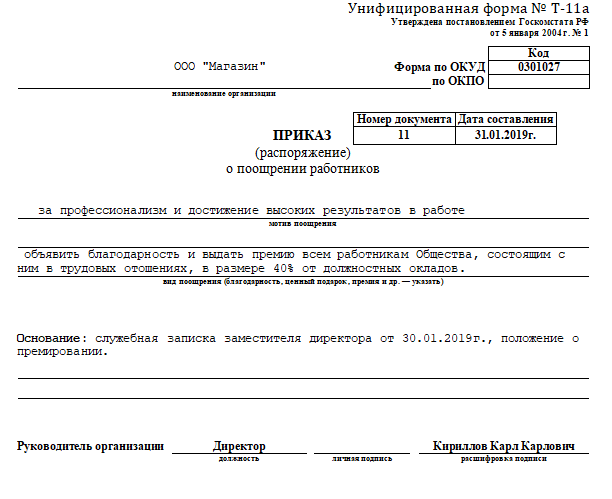

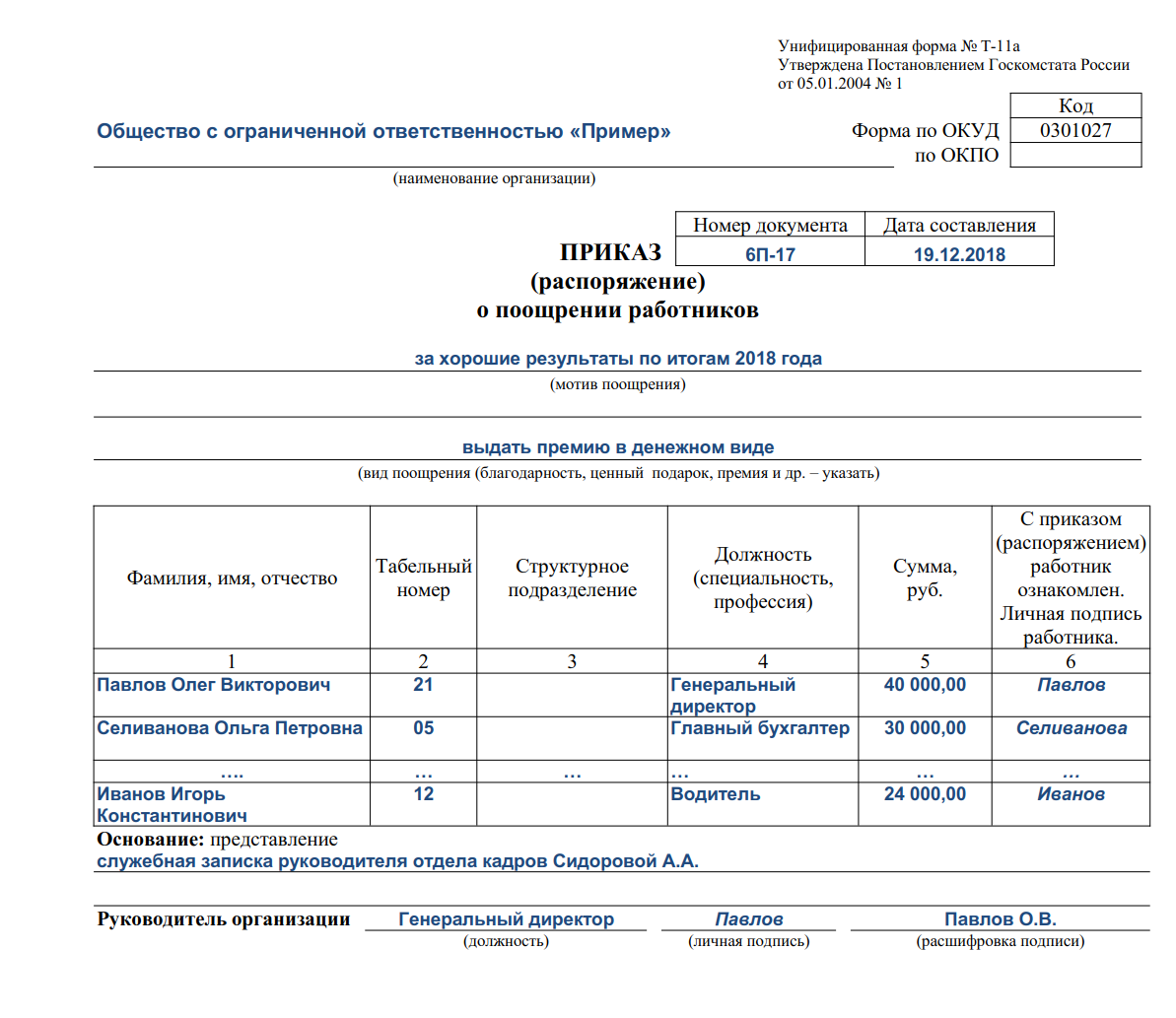

Приказы по форме Т-11 и Т-11а

Бланк может быть составлен по типовой форме Т-11, утвержденной Госкомстатом (но не являющейся в настоящий момент обязательной к применению), или в свободной форме. Организация вправе разработать собственный образец.

Форма Т-11 используется, если премировать нужно одного работника.

Если премии достойны несколько работников, издается коллективный договор по форме Т-11а.

Структура документа:

- шапка с приведением реквизитов организации и документа (наименование предприятия, номер, дата издания приказа, его тема);

- основная часть с письменным оформлением распоряжения работодателя и его основания;

- заключительная (подписи, их расшифровки, обязательно должна присутствовать отметка об ознакомлении сотрудника).

В основной части обязательно должно быть указано:

- кого конкретно премируют (полностью фамилия, имя и отчество, табельный номер, подразделение и занимаемая должность);

- за что осуществляется премирование (указание конкретных достижений, заслуг или иных оснований). Например, часто применяются такие формулировки: «в связи с юбилеем», «за производственные успехи», «за профессионализм и переработку» и т. д.;

- размер вознаграждения или порядок его определения;

- период, за который производится надбавка.

Приказ о ежемесячных премиях

Иногда работодатель, определяя форму оплаты труда на предприятии, делает выбор в пользу окладно-премиальной системы. В этом случае также издается распорядительный документ, в котором обозначаются условия выплаты премий.

Образец приказа о ежемесячном премировании сотрудников

Приказ о 13-ой зарплате

В действующем законодательстве такого термина нет, это пережиток советского времени. 13-я зарплата — это вид денежного поощрения, выплачиваемого по итогам года. Законодательно не определена обязанность работодателя начислять 13-ю зарплату, это его право, а не обязанность. Если принято положительное решение, издается приказ на основе формы Т-11а.

Пример приказа о премировании по итогам года

Руководитель может принять решение и не осуществлять такую выплату или произвести ее только части сотрудников. Исключение: ситуация, когда обязательство по назначению закреплено в локальных нормативных актах. Кстати, в бюджетных учреждениях во внутренних документах чаще всего закреплено правило, что такая премия назначается в пределах бюджетных ассигнований. Таким образом, выплата зависит от экономических и финансовых возможностей предприятия. После получения данных за год определяется возможность поощрительных мер для трудового коллектива.

Такой вид поощрения, так же как и обычная премия, может быть оформлен как доплата определенной, фиксированной суммы или части оклада. Как правило, не вправе рассчитывать на такую надбавку работники:

- имеющие дисциплинарные взыскания за год;

- не достигшие определенных показателей;

- допустившие серьезные ошибки в работе, приведшие к снижению показателей деятельности;

- работницы, находящиеся в отпуске по уходу за ребенком.

Как показывает судебная практика, уволенные сотрудники вправе претендовать на часть поощрения.

Подписывает приказ руководитель и определяет ответственное за его исполнение лицо (которое также должно быть ознакомлено с документом под подпись). Обязательность ознакомления сотрудника определена тем фактом, что работник должен знать, за что его награждают. Раздел 1 Указаний, утв. Постановлением Госкомстата России от 05.01.2004 № 1, определенно говорит о том, что трудящийся должен быть ознакомлен с приказом о любом поощрении, в том числе о 13-ой зарплате.

Посчитать премию от оклада: варианты начисления

На первый взгляд размер премии, начисляемой от оклада, определяется крайне просто: умножением оклада на величину процента, установленного для такого расчета. Однако определения только одного этого показателя для исчисления подобной премии оказывается недостаточно. В числе правил расчета должны быть также прописаны:

- целевое назначение премии;

- периодичность ее начисления;

- наличие зависимости (или независимости) величины премиальных от времени фактической работы сотрудника в периоде, за который делается ее начисление;

- условия лишения премии полностью (например, за дисциплинарный проступок) или частично (например, исчисление может не производиться за не полностью отработанный месяц);

- правила расчета премиальных за период, в котором произошло изменение величины оклада.

Отражают такие правила в особых документах, создание которых преследует 2 цели:

- включение премий в систему оплаты за труд;

- установление применяемого порядка премирования.

Как правильно оформить премии сотрудникам и отразить их в учете, узнайте в КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Типовую ситуацию.

Как правило, документом, содержащим информацию о процедуре начисления премий, становится либо положение об оплате труда, либо положение о премировании. С 2017 года эти документы, представляющие собой внутренние нормативные акты, в ТК РФ (ст. 309.2) указаны как необязательные для создания в микропредприятиях. Однако отсутствие такого документа требует прописывать правила премирования, действующие у работодателя, в трудовом соглашении с каждым сотрудником. По существу, такой же порядок, допускающий варианты отражения условий премирования в разных внутренних документах (в т. ч. и в трудовом договоре), действовал и до нововведений 2017 года. Причем разработка отдельного документа о правилах премирования, касающихся всех сотрудников одновременно, всегда считалась более предпочтительной, поскольку позволяла сократить объемы информации, вносимые в трудовые соглашения.

О том, какие моменты должны найти отражение в нормативном акте о премировании в отношении премий за квартал, читайте в статье «Расчет квартальной премии за фактически отработанное время».

Какие коэффициенты применяются при расчете премии

Правила начисления премии могут не ставить процедуру ее расчета в зависимость от каких-либо иных условий, кроме величины оклада и размера доли, установленной для исчисления премиальных. В этом случае премия фактически становится фиксированной. Размер ее не будет зависеть от времени фактической работы или правил лишения премии.

Измениться величина премиальных в такой ситуации может только при изменении базы начисления, т. е. оклада. В зависимости от алгоритма, внесенного в основной документ о премировании, изменение оклада, произошедшее в периоде начисления премии, может быть учтено по-разному:

- с начала периода, за который считают премиальные;

- с периода, следующего за повышением оклада;

- с учетом соотношения числа дней (календарных или рабочих) в периоде изменения оклада, соответствующих каждому из окладов.

Последний вариант потребует расчета коэффициентов, учитывающих соответствующие соотношения количества дней.

Если условия начисления премии предусматривают зависимость ее величины от времени фактической работы в периоде премирования или исключают какие-либо периоды из расчета, то сумма премиальных будет считаться с применением коэффициента, учитывающего эти обстоятельства. В первом случае полная величина премии за период будет умножаться на показатель, учитывающий долю времени фактической работы в общей продолжительности рабочего времени в периоде премирования. При исключении каких-либо периодов из расчета (чаще всего таким периодом становится месяц) соответствующий коэффициент, снижающий размер премии, учтет соотношение полностью отработанных в периоде премирования месяцев и общей протяженности периода премирования.

Если в регионе, где работает работодатель, действует районный коэффициент к зарплате, то сумма премии, рассчитанная от оклада, должна быть умножена на этот коэффициент.

О налогообложении начисленных премиальных читайте в материале «Какими налогами и взносами облагается премия сотрудникам?».

Пример расчета премии в файле Excel (он же — калькулятор)

Рассмотрим пример расчета премии сотрудникам на цифрах. Предположим, что в ООО «Импульс» установлена начисляемая поквартально премия, если ООО за соответствующий квартал достигнуты определенные финансовые результаты по итогам работы. Размер премии составляет 30% от оклада.

В положении о премировании, утвержденном в ООО, зафиксировано, что начисление не производится за не полностью отработанные работником месяцы. Для квартальной премии это означает, что сумма, рассчитанная как 30%-ная доля оклада, должна быть умножена на коэффициент, учитывающий количество полностью отработанных в квартале месяцев. Соответственно, этот коэффициент может составлять величину 2/3 либо 1/3.

За совершение дисциплинарного проступка в периоде премирования предусмотрено лишение сотрудника премии за этот период полностью.

При изменении оклада в любом из месяцев периода премирования расчет премии за квартал делается от новой величины оклада.

В регионе работы ООО действует районный коэффициент к зарплате, равный 1,4.

Расчет премии приводится нами в файле Excel, который может быть использован и как калькулятор для расчета премиальных, и как образец для создания собственной таблицы расчетов, учитывающей иные условия начисления премии.

Скачать пример расчета

Скачать пример расчетаУчет премии при расчете среднего заработка

Премии, предусмотренные системой оплаты труда и имеющие установленные правила их начисления, учитывают в расчете среднего заработка (ст. 139 ТК РФ). Однако они по-разному входят в этот расчет в зависимости от ряда обстоятельств (положение об особенностях порядка исчисления среднего заработка, утвержденное постановлением Правительства РФ от 24.12.2007 № 922):

- периодичности начисления премий и наличия выплат дублирующего характера;

- полноты отработки периода исчисления среднего заработка;

- полноты вхождения периода, за который начислена премия, в период исчисления среднего заработка;

- привязки к периоду расчета в силу начисления в нем, фактического вхождения в него или потому, что премия должна быть учтена в этом периоде;

- учета или неучета времени фактической работы в момент начисления премии.

Различные сочетания этих обстоятельств приводят к тому, что премию оказывается возможным взять в расчет:

- полностью — невзирая на то, что она может оказаться начисленной:

- не за период расчета;

- вне периода расчета;

- без учета времени фактической работы;

- с пересчетом в пропорции ко времени, отработанному в периоде расчета среднего заработка, или к числу месяцев, соответствующих той части периода начисления премии, которая может быть взята в расчет.

Для премий, определяемых от оклада, возможны практически все варианты принятия в расчет, поскольку они могут начисляться:

- за разные периоды (месяц, квартал, год и иные промежутки времени, а также разово);

- не в том периоде, за который начислены;

- как с учетом, так и без учета времени фактической работы в периоде начисления.

Обо всех возникающих вариантах учета премий в расчете среднего заработка читайте в материале «Учитывается ли премия при расчете отпускных?».

Итоги

Премия, начисляемая от оклада, устанавливается как выраженная в процентах доля этого оклада. Однако помимо определения величины доли оклада требуется разработать еще ряд правил, необходимых для установления порядка начисления премиальных, закрепив их во внутреннем документе работодателя. В зависимости от этих правил расчет величины премий может осуществляться по разным алгоритмам, а начисленные суммы по-разному будут учитываться при исчислении среднего заработка.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

1. Сума Державної премії України в галузі науки і техніки та премії Президента України для молодих вчених не обкладаються податком на доходи фізичних осіб.

Підстава: Податковий Кодекс України .

Стаття 165. Доходи, які не включаються до розрахунку загального місячного (річного) податковуваного доходу

згідно із підп. «б» 165.1.1 п. 165.1 До загального місячного (річного) оподатковуваного доходу платника податку не включаються сума державних премій України або стипендій України, призначених законом, постановами Верховної Ради України, указами Президента України, винагород спортсменам — чемпіонам України, призерам спортивних змагань міжнародного рівня, у тому числі спортсменам-інвалідам, а також вартість державних нагород чи винагород від імені України, крім тих, що виплачуються коштами чи іншим майном, сума Нобелівської чи Абелівської премій.

2. Лауреати Державної премії України в галузі науки і техніки мають право на надбавку до пенсії.

Підстава: Закон України «Про пенсії за особливі заслуги перед Україною» №1767-ІІІ від 01.06.2000р.

пункт 6 стаття 1. Пенсії за особливі заслуги перед Україною (далі — пенсії за особливі заслуги) встановлюються громадянам України відзначеним державними преміями України, колишніх Союзу РСР та Української РСР, нагородженим одним із орденів України або колишнього Союзу РСР, Почесною грамотою Президії Верховної Ради Української РСР або Грамотою Президії Верховної Ради Української РСР, а також особам, яким до 1 січня 1992 року було встановлено персональні пенсії союзного чи республіканського значення.

абзац 2 стаття 2. Особам, зазначеним у пункті 6 статті 1 пенсії за особливі заслуги встановлюються органом виконавчої влади Автономної Республіки Крим у сфері пенсійного забезпечення, обласними, Київською та Севастопольською міськими державними адміністраціями.

абзац 3 стаття 5. Пенсія за особливі заслуги встановлюється як надбавка до розміру пенсії, на яку має право особа згідно із законом, у розмірі від 20 до 25 відсотків прожиткового мінімуму, визначеного для осіб, які втратили працездатність.

Пенсія за особливі заслуги призначається з дня звернення за встановленням пенсії, але не раніше дати набрання чинності положеннями Закону, що встановлює право на таку пенсію. Днем звернення за встановленням пенсії за особливі заслуги вважається день прийому заяви про порушення клопотання про встановлення пенсії за особливі заслуги з усіма необхідними документами. Якщо заява про встановлення пенсії за особливі заслуги надсилається поштою і при цьому подаються всі необхідні документи, то днем звернення за встановленням пенсії за особливі заслуги вважається дата, вказана на поштовому штемпелі місця відправлення заяви.

Скачать образец служебной записки на поощрение сотрудника

Скачать образец положения о премировании

Скачать образец приказа о выплате премии

Как правильно написать служебную записку

Корректно составленная служебка на премирование — полшага до выдачи заслуженного вознаграждения, на составление записки надо обратить особое внимание. Но если выплаты и так являются составной частью заработной платы, дополнительно просить руководство о поощрении не надо.

Если служебная записка о премировании нужна, в ней кратко и по существу:

- перечисляют конкретных работников, кто, по мнению руководства, достоин поощрения;

- описывают «подвиг» сотрудников;

- объясняют его практическое значение для компании.

Для регистрации служебной записки она обязательно должна иметь общеустановленные реквизиты — дату составления и номер. Ее подписывает непосредственный руководитель отличившихся сотрудников или иное уполномоченное лицо, к примеру, начальник отдела кадров.

Образец докладной записки о поощрении работника

|

Генеральному директору ООО «Пион» А.В. Воронову |

|||

|

Служба эксплуатации Служебная записка от 24.07.2019 № 578 О премировании В.П. Горбова |

|||

|

Уважаемый Александр Владимирович! В период с 13.07.2017 по 15.07.2017 проводились восстановительно-ремонтные работы газопоршневого электрогенератора ASD-5000FG. Организация проведения данных работ обеспечивалась инженером службы эксплуатации В.П. Горбовым, который в кратчайшие сроки сумел организовать работу по приобретению, доставке и установке необходимых запасных частей. На основании вышеизложенного, за высокие результаты в работе, образцовое исполнение своих должностных обязанностей прошу поощрить инженера службы эксплуатации В.П. Горбова премией в размере двух должностных окладов. |

|||

|

Начальник службы эксплуатации |

Григорьев |

В.И. Григорьев |

|

Во многих организациях служебная записка сопровождается дополнительными документами, подтверждающими заслуги сотрудников: отчетами, благодарственными письмами партнеров, иными документально оформленными фактами.

Если речь идет о денежных выплатах, рекомендуем предварительно согласовать служебную записку на поощрение с финансовой службой компании. Деньги все равно выплатят, но если их не будет, работникам придется ждать. Виза начальника финансовой службы (главного бухгалтера) на служебной записке не лишняя. И у руководства останется меньше вопросов о премировании деньгами.

Чем служебная записка отличается от ходатайства и заявления

Изучив пример служебной записки о премировании сотрудников, понятно, что предложенный текст не похож на заявление. Заявление подает работник сам за себя, а здесь за него ходатайствует непосредственный начальник. Служебную записку о выплате премии или ином виде поощрения правильнее назвать ходатайством, хотя обычно этот термин используют при обращении с каким-то предложением в судебные органы или государственные инстанции.

Как оформить премирование

Если в компании оговорены правила премирования, при наличии оснований непосредственный руководитель работников или иное уполномоченное лицо (к примеру, начальник отдела кадров) готовит докладную записку о поощрении. Если руководство компании согласно, издается распоряжение о выплате премии или ином виде поощрения. Полученная служебная записка на премирование работников становится основанием для издания приказа.

Распоряжение о поощрении не имеет установленного образца, но допустимо пользоваться унифицированными формами № Т-11 и № Т-11а, утвержденными Постановлением Госкомстата от 05.01.2004 № 1. Если эти формы вас не устраивают, разработайте свои, включив в них все необходимые реквизиты подобных распоряжений:

- кого премируют;

- за что поощряют;

- какой вид стимулирования избран; если речь о деньгах, какой размер премиальных.

Пример распоряжения

С распоряжением знакомят всех, кто упомянут в документе.

Если у человека юбилей или ему присваивают звание «Лучшего работника», поощрение имеет смысл проводить в торжественной обстановке. О награждении стоит рассказать в присутствии коллег отличившегося сотрудника, продемонстрировать, какой ценный подарок ему положен или какую сумму премиальных он получит.

Нюансы о премировании

Какой бы ни была служебная записка на премию за хорошую работу, решение о поощрении принимает исключительно руководитель. И если он ставит визу «отказать», спорить сложно. Но такое решение необходимо все-таки обосновать.

Надо понимать, что достижение высоких результатов — не всегда заслуга одного человека или отдела. В записке надо указывать всех сотрудников, и выплаты должны получить все: и работники отдела рекламы, и юристы, и бухгалтер. Суммы могут отличаться, если только предприятие не установило фиксированные суммы. Если работники выполняют одинаковые функции, занимают одинаковые должности, размер премии для них надо делать одинаковым. Иначе легко доказать дискриминацию и привлечь работодателя к ответственности.

Обратите внимание на сроки выплат, в которые перечисляют премии. В докладных записках об этом не говорят, потому что сроки обычно указывают в ЛНА, к примеру, по итогам прошедшего года — до 28(29) февраля следующего года. Если речь идет о нерегулярных выплатах, допустим, в связи с заключением крупной сделки, то стоит оговорить, когда человек получит обещанное. Обычно премию выдают вместе с ближайшей заработной платой или в сроки, указанные в приказе на выдачу денег. И здесь важно, чтобы установленные сроки не нарушались, поскольку за задержку обязательных выплат работодателю грозит штраф.

Образцы служебных записок

Поскольку содержание служебных записок отличается в зависимости от повода, предлагаем несколько вариантов текстов. Вы можете их использовать в работе, изменив сведения о работниках, даты, названия подразделений, иную информацию.

Вариант текста служебной записки о поощрении в связи с юбилеем:

Смирнова Валентина Федоровна работает главным бухгалтером в ООО «Пион» на протяжении 5 лет. Это высококвалифицированный специалист, которого уважают все коллеги. За это время к работе Смирновой В.Ф. не было никаких претензий, она неоднократно награждалась званием «Лучший работник месяца». В связи с тем, что Смирнова В.Ф. 1 сентября 2020 года отмечает 50-летний юбилей, прошу выплатить ей премию в размере 10 000 рублей.

Другой пример: служебная записка на премию в связи с перевыполнением плана:

В связи с перевыполнением плана по расширению клиентской базы на 15% прошу выдать менеджеру по рекламе Шестеренко Семёну Викторовичу премию в размере 10 000 рублей за выполненную работу.

А такой текст используйте, если собираетесь писать служебную записку о премии работнику за выслугу лет:

Прошу премировать руководителя отдела рекламы Симиренко Г. М. в связи с 10-летием рабочего стажа в компании ООО «Пион». За эти годы он прошел путь от младшего менеджера по рекламе до руководителя отдела. За 10 лет непрерывной работы у Симиренко Г. М. отсутствуют дисциплинарные взыскания. Работник проявил себя инициативным и работоспособным, регулярно представлял интересы компании в регионе и в Российской Федерации в целом, благодаря ему компания ООО «Пион» стала известна на международном рынке.

В некоторых случаях руководство надо просить не о выплате премии, а о снижении ее размера или вовсе лишения дополнительных сумм. Основания для таких предложений обязательно прописывают в ЛНА, ничего придумывать нельзя. Если вам приходится писать служебную записку, чтобы просить о лишении или сокращении размера выплаты, используйте следующие формулировки:

В связи с неоднократным нарушением трудовой дисциплины прошу лишить менеджера по рекламе Шестеренко Семёна Викторовича 50% положенной ему по итогам месяца премии.

Как и когда поощрять сотрудников

Руководитель предприятия вправе вознаградить за старания персонал, добросовестно исполняющий порученные профессиональные обязанности. Закон (статья 191 Трудового кодекса РФ) позволяет это делать различными способами:

- объявить благодарность;

- выплатить премию;

- вручить почетную грамоту или знак;

- подарить ценный подарок;

- снять ранее объявленное дисциплинарное взыскание.

Не запрещено поощрять отличившихся сотрудников и другим образом, если это не противоречит ТК РФ и прописано в локальных нормативных актах компании, в коллективном или трудовом договорах. Допускается сочетать и несколько видов поощрений, к примеру, объявление благодарности, выдачу премии и присвоение звания «Лучший работник месяца».

За что «отблагодарить» сотрудников? Основания для этого прописывают в локальных нормативных актах. Но чаще всего это не просто добросовестное выполнение трудовых обязанностей, а за достижение каких-то высоких результатов: перевыполнение плана, заключение крупного контракта, быстрое освоение и внедрение в производство новой технологии.

Еще один распространенный вариант — выплата премиальных к какому-то событию: выходу на пенсию, дню рождения или юбилею, бракосочетанию, рождению ребенка. В некоторых организациях введено поощрение за продолжительность непрерывной работы (выслугу лет).

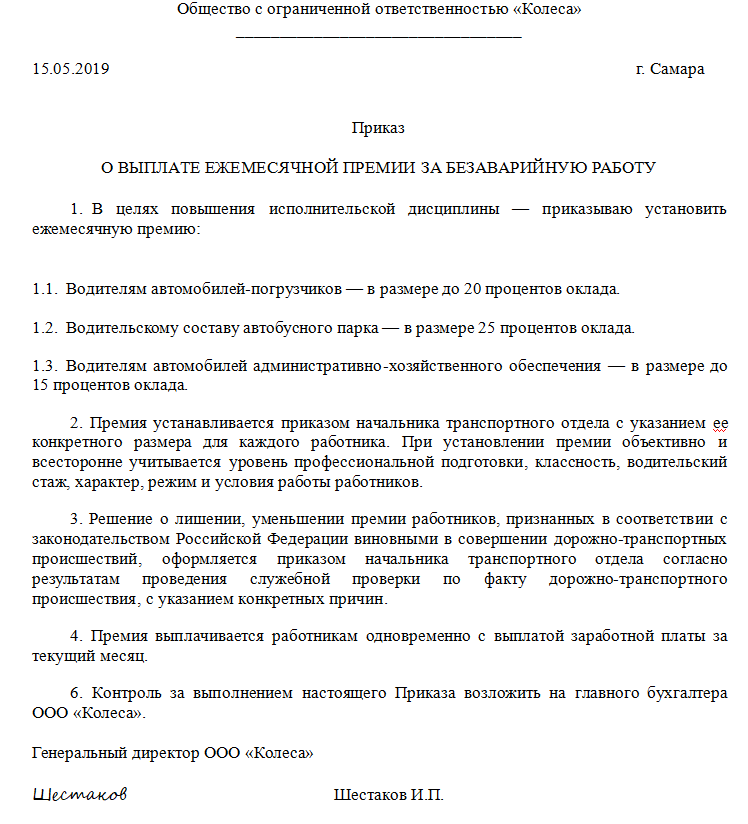

Все виды и размеры материального и нематериального стимулирования, основания для поощрения прописываются в локальных нормативных актах компании, таких как положение о премировании (о материальном стимулировании, об оплате труда) или коллективный договор. Обратите внимание: во внутренних документах работодателя необходимо прописать и причины, по которым работника лишают премии или оставляют без определенной ее части. Чаще всего без дополнительных сумм подчиненных оставляют в случае нестабильного финансового состояния, но допустимы и иные основания, нарушение трудовой дисциплины, например.

Пример положения о премировании

С содержанием норм о премировании и вносимыми в них изменениями работников надо ознакомить под подпись. Иначе они вправе пожаловаться на работодателя за невыполнение обещанных льгот в Роструд и суд.

В каком размере выплачивают премию

Как и процедуру поощрения, размеры премий работодатели утверждают индивидуально. Но есть два варианта:

- установить фиксированный размер выплаты — конкретную сумму, которую отличившийся сотрудник получит при достижении высоких результатов;

- предусмотреть определенный процент от оклада, выполненного плана, иных показателей.

Какой вариант выбрать, решает компания. Главное, чтобы эти моменты были прописаны в ЛНА, и работники с ними были ознакомлены.