Содержание

- Гражданско-правовые основы

- Налоговые споры, связанные с правом на товарные знаки

- Учет расходов при налогообложении прибыли

- Льгота по НДС при передаче прав на ОИС

- Авторский договор и ЕСН

- Слушатели спрашивают…

- Улучшить свои навыки управления временем

- Изучать иностранный язык

- Улучшить свой эмоциональный интеллект

- Говорить громче, чтобы тебя начали слушать

- Улучшить навык публичных выступлений

- Улучшить своё умение слушать

- Изучать новое каждый день

- Посещать различные мероприятия

- Преодолеть зависимость от социальных сетей

- Просыпаться рано

- Увеличить скорость набора текста

- Избавиться от слов-паразитов

- Читать книги

- Научиться формулировать мысли кратко

- Тренировать память

- Для чего нужна регистрация интеллектуальной собственности

- Что представляет собой регистрация интеллектуальной собственности

- Кем осуществляется регистрация интеллектуальной собственности

- Как защитить интеллектуальную собственность после регистрации

- Как происходит регистрация интеллектуальной собственности в таможне

Компания «Гарант» провела очередной Всероссийский онлайн-семинар, который был посвящен налогообложению объектов интеллектуальной собственности (ОИС). Перед аудиторией выступил менеджер компании «Делойт и Туш Риджинал Консалтинг Сервисис Лимитед» (Deloitte), доцент кафедры административного права юридического факультета МГУ им. М.В. Ломоносова, кандидат юридических наук Алексей Валерьевич Сергеев.

Первая часть онлайн-семинара была посвящена вопросам, связанным с налоговыми рисками, которые возникают в связи с использованием объектов интеллектуальной собственности. Алексей Сергеев рассказал, насколько серьезны данные риски, и разобрал некоторые способы их снижения, пользуясь последними разъяснениями Минфина России и ФНС России, а также конкретными примерами из судебной практики.

Гражданско-правовые основы

1 января 2008 года вступила в действие часть 4 Гражданского кодекса, которая регулирует гражданско-правовые вопросы, связанные с использованием объектов интеллектуальной собственности. Данные изменения косвенно связаны и с налоговыми аспектами.

В результате нововведений некоторые определения исчезли из Гражданского кодекса, но остались в Налоговом кодексе, например понятие авторского договора. Особое внимание хотелось бы обратить на то, что статьей 1226 Гражданского кодекса права на объекты интеллектуальной собственности отнесены к имущественным правам. Соответственно, везде, где в Налоговом кодексе упоминаются имущественные права, следует подразумевать и объекты интеллектуальной собственности. Ниже мы более подробно рассмотрим отдельные положения части 4 Гражданского кодекса.

Остановимся на некоторых базовых понятиях Гражданского кодекса, имеющих отношение к интеллектуальной собственности.

Гражданским кодексом определены 16 видов объектов интеллектуальной собственности1. Их можно сформировать в группы. К первой группе относят авторские (произведения науки, литературы, искусства, программы для ЭВМ) и смежные (фонограммы, исполнения и т. д.) права; ко второй — патентные права (изобретения, полезные модели, промышленные образцы); к третьей — средства индивидуализации юридических лиц, товаров, работ, услуг (товарные знаки и знаки обслуживания, фирменные наименования, коммерческое обозначение); к четвертой — иные объекты интеллектуальной собственности (селекционные достижения, ноу-хау и т. д.). Очень важный гражданско-правовой момент связан со способом распоряжения правами на ОИС. Как показывает практика, любые налоговые проблемы в подавляющем большинстве случаев возникают именно тогда, когда налогоплательщик пытается распорядиться данными правами. С принятием части 4 Гражданского кодекса закреплены типизированные формы распоряжения правами на интеллектуальную собственность, которые действуют в отношении всех ее объектов. Фактически это 2 основные формы: договор на отчуждение исключительного права и лицензионный договор.

Договор на отчуждение исключительного права предполагает полную передачу прав на интеллектуальную собственность. При этом передающая сторона полностью теряет какие-либо права на передаваемый объект. По лицензионному же договору мы передаем права на использование ОИС определенным образом, оставаясь при этом собственником данного объекта. Лицензия может быть как исключительной (правообладатель имеет право передавать права на ОИС иным лицам), так и неисключительной (т. е. правообладатель может заключать лицензионные договоры неограниченное количество раз и с другими лицами). Причем не нужно путать отношения в части договора на отчуждение исключительного права и лицензионного договора на передачу исключительной лицензии, так как в первом случае мы лишаемся права обладания ОИС, а во втором — остаемся владельцем таких прав.

Не забудем и очень важные формальные моменты. Договор на отчуждение исключительного права, лицензионный договор, сублицензионный договор, заключенные не в письменной форме, являются ничтожными. Такие договоры зачастую требуют государственной регистрации в соответствии с гражданским законодательством. Без нее они недействительны. В лицензионном договоре обязательно должна быть отражена форма использования передаваемого права. Так, например, относительно товарного знака форма использования может быть определена как проставление данного знака на упаковке или упоминание его в рекламе продукции и т. д.

Налоговые споры, связанные с правом на товарные знаки

Растет количество судебных разбирательств, где проверяющие предъявляют претензии к расходам на приобретение объектов интеллектуальной собственности. Причем наибольшее количество налоговых споров сегодня связано с правами на товарные знаки.

Прошли те времена, когда для налогового инспектора плата за использование товарного знака или плата за использование патента (роялти) была чем-то экзотическим. Сегодня ситуация прямо противоположная. У налоговиков сложилось достаточно устойчивое мнение, что, например, плата за товарный знак — это фактически способ перераспределения денежных потоков в рамках компаний одной группы. Именно поэтому тема налоговых споров, связанных с объектами интеллектуальной собственности, очень актуальна. А значит, нужно быть всегда готовым к дискуссии с проверяющими.

Ситуация с правами на товарные знаки усугубляется тем, что в данном случае договорами о передаче права интеллектуальной собственности предусмотрены, как правило, довольно значительные суммы. Исключение налоговиками по каким-то причинам этих сумм из состава налоговых расходов приводит к плачевным последствиям для налогоплательщика.

Обращаю ваше внимание, что договоры, связанные с передачей права на товарный знак (лицензионные или об отчуждении исключительного права), подлежат обязательной регистрации в Роспатенте. Если такая регистрация отсутствует, то налоговики посчитают расходы, связанные с приобретением права на товарный знак, документально не подтвержденными и не соответствующими критериям статьи 252 Налогового кодекса.

Относительно данной группы споров нужно сказать, что в 2008 году судебная практика в большинстве случаев складывалась в пользу налогоплательщика. Вывод судей: гражданско-правовые пороки сделки никак не сказываются на ее налоговых последствиях. Например, если договор не зарегистрирован в Роспатенте, но фактически права на товарный знак были переданы и платежи за него действительно перечислялись, то оспорить данные расходы нельзя. Такая позиция высказывалась и ВАС РФ2, который неоднократно подчеркивал, что нарушение иных, не налоговых отраслей законодательства не должны влиять на налоговые последствия, за исключением случаев, которые прямо предусмотрены Налоговым кодексом. Однако, чтобы сэкономить свое время и сберечь усилия, регистрацию делать нужно, тем более что процедура эта не сложная. Тем организациям, в которых проверка уже началась, а регистрация договора отсутствует, можно посоветовать незамедлительно направить необходимые для регистрации документы в Роспатент с целью получить оттуда соответствующее уведомление о получении документов. Впоследствии ссылка на то обстоятельство, что шаги, направленные на госрегистрацию договора, налогоплательщиком уже предприняты, могут избавить от дополнительных претензий со стороны проверяющих.

В Гражданском кодексе закреплен принцип исчерпания прав на ОИС. Согласно ему после введения товара, маркированного товарным знаком, в гражданский оборот правообладателем или с его согласия дальнейшая реализация такого товара допускается без разрешения правообладателя и выплаты вознаграждения.

Именно с принципом исчерпания права на товарные знаки и связана отдельная категория налоговых споров. В качестве примера приведу очень показательное судебное дело, где налогоплательщиком использовалась модель разделения сбыта и производства продукции в разных юридических лицах, характерная сегодня для многих организаций3.

Итак, иностранная компания — обладатель исключительных прав на товарные знаки по лицензионному договору передает российской компании — дистрибьютору определенные права на товарные знаки. Ставка по данному договору составляет от 4 до 10 процентов в зависимости от товарного знака. У российской компании — дистрибьютора своих производственных мощностей нет, поэтому права на товарные знаки она передает производителю по сублицензионным договорам. Ставка по сублицензионным договорам составляет уже 0,1 процента. Впоследствии 100 процентов произведенной продукции компания-производитель поставляет российской компании — дистрибьютору, который и распространяет ее неограниченному числу покупателей в России.

Что в первую очередь привлекает внимание проверяющих? Конечно, огромная разница в ставках по лицензионным и сублицензионным договорам. Проверяющие приходят к выводу, что лицензионные права дистрибьюторской компании просто не нужны, поскольку фактически права на товарные знаки использует производитель. При этом проверяющие ссылаются на принцип исчерпания прав на товарный знак, указывая, что в гражданский оборот товары, маркированные товарными знаками, вводит производитель на этапе продажи всей произведенной продукции дистрибьютору. Для дальнейшего распространения этих товаров права на товарные знаки дистрибьютору просто не нужны. Таким образом, дистрибьютор в части разницы ставок по лицензионным и сублицензионным договорам несет расходы по уплате роялти в пользу третьего лица (производителя). Кроме того, операции по сублицензированию из-за разницы в ставках являются заведомо убыточными. Исходя из этого, налоговый орган сделал вывод, что расходы на уплату роялти экономически не оправданы и направлены только на занижение базы по налогу на прибыль и НДС, что не соответствует положениям статьи 252 Налогового кодекса.

В данном судебном разбирательстве налогоплательщик проиграл дело в части налога на прибыль, понеся значительные финансовые потери. Налоговики представили все вышесказанное как схему, направленную на уклонение от налогообложения и получение необоснованной налоговой выгоды. Нужно отметить, что налогоплательщик смог отстоять свою позицию в части правомерности учета вычетов по НДС в ВАС РФ4. Таким образом, риск по НДС теперь может быть оценен как незначительный, а риск по налогу на прибыль высок.

О.А. Москвитин,

служба Правового консалтинга ГАРАНТ,

заместитель руководителя отдела поддержки пользователей

Как правило, продавцы дисков с программным обеспечением не заключают отдельного письменного лицензионного (сублицензионного) договора со своими покупателями. Это влечет за собой налоговые риски для продавцов, о которых говорится в ряде писем Минфина России (от 21.02.2008 N 03-07-08/36, от 19.02.2008 N 03-07-11/68). Насколько обоснованна позиция финансового ведомства? Согласно статье 1286 Гражданского кодекса передача права использования программы для ЭВМ осуществляется путем заключения лицензионного договора. В момент передачи диска заключения договора, а следовательно, и передачи прав не происходит. Более того, текст «оберточной» лицензии, как правило, связывает пользователя и создателя программы. Но торговец дисками очень часто создателем программы (первым правообладателем) не является. В связи с этим трудно говорить о заключении «оберточного» лицензионного (сублицензионного) договора между продавцом и пользователем. Продавец может выступать лишь представителем правообладателя (посредником). Поэтому полагаем, что для использования льготы, предусмотренной подпунктом 26 пункта 2 статьи 149 Налогового кодекса, продавцу программ следует разработать сублицензионный договор и заключать его со своими покупателями. Сублицензионный договор должен предусматривать передачу пользователю не только права использования программы «по назначению» (ст. 1280 ГК РФ), но и каких-то других правомочий.

Очень часто у налогоплательщиков возникает вопрос, связанный с тем, нужны ли права на товарные знаки при импорте.

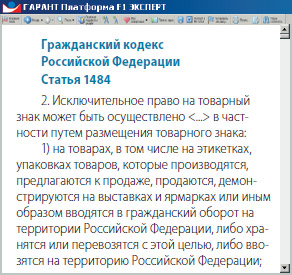

Да, нужны. Поскольку об этом прямо сказано в Гражданском кодексе. Ввоз товаров на территорию Российской Федерации является способом использования прав на товарные знаки5. Поэтому для того, чтобы ввезти на территорию России товары, маркированные товарным знаком, необходимо приобрести соответствующие права на товарные знаки. Данная позиция была поддержана и Конституционным Судом РФ в Определении от 22 апреля 2004 года N 171-О, где сказано, что запрещение такого способа использования товарного знака правообладателя, как ввоз маркированной таким знаком продукции на территорию России, направлено на соблюдение международных обязательств нашей страны в области охраны интеллектуальной собственности.

С вступлением в силу с 2008 года части 4 Гражданского кодекса реклама стала рассматриваться как форма использования прав на товарный знак.

С одной стороны, это аргумент в пользу налогоплательщика. Предположим, что у компании есть лицензионный договор, по которому налоговики пытаются оспорить экономическую обоснованность платежей. Налогоплательщик может ссылаться на то, что он использует права на товарный знак при рекламе соответствующих товаров, поэтому платежи за его использование экономически обоснованы.

С другой стороны, мы видим, что многие налогоплательщики фактически рекламируют чужие товарные знаки (например, официальные дилеры). При этом никаких лицензионных договоров с правообладателем у них нет. Помимо того что здесь присутствуют гражданско-правовые риски, связанные с незаконным использованием чужого знака, нужно помнить еще и о налоговых рисках, поскольку имеет место безвозмездное использование налогоплательщиком имущественных прав на товарный знак. Как мы знаем, получение прав на безвозмездной основе является доходом и облагается налогом на прибыль6. А согласно статье 146 Налогового кодекса еще и объектом обложения НДС.

Учет расходов при налогообложении прибыли

Поговорим о порядке учета расходов на приобретение (создание) объектов интеллектуальной собственности.

Если объект интеллектуальной собственности является НМА, то его стоимость погашается равномерно путем начисления амортизации в течение срока полезного использования7. Исключение составляет подпункт 8 пункта 2 статьи 256 Налогового кодекса. В том отчетном (налоговом) периоде, в котором они возникают, исходя из условий сделок (при методе начисления)8, признаются расходы:

- связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее 20 000 рублей и обновление программ для ЭВМ и баз данных9;

- а также периодические (текущие) платежи за пользование правами на результаты индивидуальной деятельности и средствами индивидуализации10.

Казалось бы, довольно простые правила, тем не менее судебная практика свидетельствует об обратном. Так, например, налогоплательщику передается неисключительное право на использование программного обеспечения, но на длительный период. Налоговики настаивают на том, что в данном случае платежи, которые плательщик сделал за эту программу, должны учитываться равномерно в течение всего длительного срока использования программы. Налогоплательщик же говорит о том, что он приобретает неисключительное право на программное обеспечение и, соответственно, может списать эти расходы единовременно, руководствуясь статьями 264 и 272 Налогового кодекса. Судьи поддержали эту позицию, сделав вывод, что поскольку передавалось неисключительное право, то не имеет значения факт его использования в течение длительного периода11.

В ряде случаев невозможно определить, какие права мы передаем: исключительные, неисключительные, образуют они НМА или не образуют. Так, например, налогоплательщик приобрел депозитарный бизнес, в том числе и некоторые ОИС: базы данных о клиентах, по определенным коммерческим процедурам и т. д. Все эти расходы были списаны налогоплательщиком единовременно. Налоговики сделали вывод, что фактически здесь приобретен НМА, поскольку права были исключительными. Арбитры же поддержали плательщика, посчитав недоказанным факт исключительности прав. По мнению судей, передаваемая информация была открытой, а значит, ее нельзя расценить как НМА12.

Льгота по НДС при передаче прав на ОИС

Передача права на ОИС является объектом обложения НДС13. В то же время с 1 января 2008 года по НДС применяется льгота в отношении передачи исключительных прав на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора14.

По поводу применения этой льготы Минфин России в 2008 году выпустил массу разъяснений. В первую очередь позитивных для плательщика. Чиновники главного финансового ведомства разрешили не облагать передачу прав на эти ОИС по сублицензионным договорам и по договорам исключительной лицензии15. Теперь о письмах, разъяснения в которых не выгодны для налогоплательщика. Минфин России делает вывод, что льгота не распространяется на те случаи, когда передача прав осуществляется на основании не лицензионного договора, а договора купли-продажи16, то есть когда программы уже были введены в гражданский оборот и в дальнейшем речь идет только о продаже экземпляра программы.

Многие программы продаются на диске в соответствующей упаковке. Поэтому довольно часто возникает вопрос: нужно ли облагать НДС реализацию программ в товарной упаковке? Распространяется ли льгота на этот случай? И Минфин России, и московские налоговики единогласно заявляют, что нет17. Поскольку речь идет о так называемой «коробочной» лицензии, условия которой изложены на самом диске (упаковке). В таком случае лицензионный договор начинает действовать с начала использования лицензионной программы, то есть с момента, когда вы согласились с лицензионным соглашением. По мнению чиновников, так как в момент покупки лицензионный договор еще не заключен, льгота применяться не может. Поспорить с такой позицией можно, так как в Налоговом кодексе ни слова не сказано о том, что лицензионный договор должен быть заключен именно на момент передачи права.

Иногда договоры подчинены иностранному праву. В соответствии с иностранным законодательством договор может и не являться лицензионным. Есть ли здесь основания для льготы по статье 149 Налогового кодекса? По нашему мнению, есть. Ведь в Кодексе говорится о том, что термины, которые в нем используются, должны определяться из действующего российского законодательства. Поэтому если есть договор, подчиненный иностранному законодательству, но мы видим, что в соответствии с российским законодательством он обладает всеми признаками лицензионного договора, то льгота по статье 149 главного налогового документа должна применяться.

Авторский договор и ЕСН

В статье 236 Налогового кодекса прямо определено, что выплаты по авторскому договору являются объектом налогообложения по ЕСН. В то же время не относятся к объекту обложения ЕСН выплаты, производимые в рамках договоров, связанных с передачей в пользование имущества (имущественных прав).

Сразу хотелось бы отметить, что с принятием части 4 Гражданского кодекса возникает проблема в трактовке статьи 236 Налогового кодекса. С одной стороны, объектом обложения ЕСН являются выплаты, которые производятся по авторскому договору. С другой стороны, если предмет договора — передача имущественных прав (к которым ГК РФ относит и имущественные авторские права), то выплаты не должны облагаться ЕСН. Возникает вопрос: облагаются ли данные выплаты ЕСН?

Рассмотрим один из возможных вариантов, когда вознаграждение выплачивается напрямую автору. Позиция Минфина России — эти выплаты надо облагать ЕСН. При этом логика такова: главой 24 Налогового кодекса под авторским договором понимается любой договор, связанный с обращением авторских прав, одной из сторон которого является автор, включая договоры, в которых от имени автора действует третье лицо18. Подобная позиция представляется крайне спорной, поскольку непонятно, откуда Минфин России делает такой вывод, ведь глава 24 Налогового кодекса просто упоминает авторский договор, понятие которого с принятием части 4 Гражданского кодекса из законодательства исчезло.

Как видим, внеся изменения в гражданское законодательство, законодатель не внес их в главный налоговый документ. Отсюда и проблема. Судебной практики по этому поводу пока нет. Поэтому предугадать, чем закончится спор с проверяющими, если организация примет решение не облагать выплаты по авторским договорам ЕСН, достаточно сложно. Еще одна ситуация, которая с этим связана, касается того, что авторское право действует и в период жизни автора, и после его смерти (может переходить по наследству). Поэтому платежи могут предназначаться не только самому автору, но и его наследникам. Официальная позиция Минфина России такова: вознаграждение наследникам автора не является выплатой по авторскому договору в смысле главы 24 Налогового кодекса и не облагается ЕСН и пенсионными взносами19.

Слушатели спрашивают…

По традиции вторая часть семинара была посвящена ответам на вопросы его участников. Предлагаем вашему вниманию наиболее интересные из них.

В рамках договора на создание и разработку программы для ЭВМ (ст. 1296 ГК РФ) заказчиком получено неисключительное право на использование данной программы. Каким образом следует обосновать и отразить у заказчика расходы на создание программы, в том числе оплату работ подрядчика? Указанный НМА остается на балансе у подрядчика как у правообладателя.

Дело в том, что если мы покупаем неисключительное право на использование программы, то у заказчика НМА не возникает. Ведь НМА — это всегда исключительное право. В самом вопросе указано, что программа остается на балансе у подрядчика, то есть именно он является ее правообладателем. Соответственно, заказчик может отразить расходы, связанные с приобретением программы, единовременно в составе прочих расходов, связанных с производством и реализацией.

Хочется отметить, что выбор для подобных правоотношений договора подряда не очень хорош с точки зрения НДС, так как в соответствии с Гражданским кодексом по договору подряда права на программное обеспечение не передаются, а передаются они в рамках лицензионного договора. Конечно, можно попробовать применить льготу и поспорить с проверяющими, ссылаясь на то, что, если в рамках договора подряда фактически передается право на ОИС, речь идет о смешанном договоре. Однако риск достаточно велик, и судебного разбирательства избежать не удастся.

В данном случае можно рекомендовать пересмотреть отношения в рамках договора подряда. Если передавать права на программу по лицензионному договору, право на льготу будет вполне законным.

Фирма разработала товарный знак, но не зарегистрировала его. При этом как сама фирма, так и ее партнеры рекламируют этот знак. Лицензионного договора между ними нет. Имеет ли место безвозмездная передача прав, если эти права не зарегистрированы? Являются ли обоснованными расходы на рекламу незарегистрированного товарного знака?

В данном случае нужно обратиться к части 4 Гражданского кодекса, где прямо сказано, что права на товарный знак возникают только с момента его государственной регистрации. Поэтому если товарный знак нигде не зарегистрирован, то его вообще не существует как такового. Это нужно понимать абсолютно точно. Можно использовать какой-то логотип, можно проставлять его где угодно, на каких угодно товарах, можно его рекламировать. Но никакой правовой охраны данному товарному знаку на территории России предоставлено не будет. Любое лицо может использовать тот же самый логотип, и повлиять на эту ситуацию без соответствующей регистрации невозможно.

Об имеющихся налоговых рисках, связанных с безвозмездным использованием, говорить некорректно, поскольку нет, по сути, самого товарного знака. Что касается обоснованности расходов на рекламу незарегистрированного товарного знака, то вполне вероятно, что проблемы с налоговиками возникнут, если вы будете говорить о расходах на рекламу именно товарного знака. Здесь, скорее, нужно говорить о рекламе самого товара, а логотип, который на него наносится, считать средством индивидуализации этого товара. В таком случае расходы, скорее всего, будут признаны экономически обоснованными.

Может ли лицензионный договор, подписанный в 2008 году, но зарегистрированный в 2009 году, распространять свое действие на 2008 год и служить основанием для принятия к расходам сумм, уплаченных в 2008 году за право пользования товарным знаком в 2008 году?

Вопрос этот очень интересный, так как на практике зачастую между моментом подписания договора и моментом его регистрации проходит немало времени, а платежи по данному договору уже идут. В соответствии с Гражданским кодексом20 мы можем распространить этот договор на отношения, возникшие до момента его государственной регистрации. Чтобы снизить налоговые риски, можно рекомендовать в договор внести оговорку о том, что он распространяет свое действие на отношения сторон, возникшие с момента начала производства товаров, маркированных товарным знаком, или, например, с момента начала платежей. Если подобной оговорки в настоящее время нет, то ничто не мешает внести этот пункт сейчас, оформив соответствующее дополнительное соглашение, где будет соответствующим образом изменено условие о вступлении договора в силу.

Л.А. Котова,

заместитель начальника отдела Департамента налоговой и таможенно-тарифной политики Минфина России

Действительно, в соответствии с пунктом 1 статьи 236 Налогового кодекса объектом обложения ЕСН для налогоплательщиков-организаций являются в том числе вознаграждения по авторским договорам.

В главе 24 Налогового кодекса под авторским договором понимается любой договор, рассматриваемый в части 4 Гражданского кодекса и связанный с обращением авторских прав, при условии, что одной из сторон такого договора является автор.

Таким образом, по договорам, предусматривающим передачу автором права использования его произведения в установленных договором пределах, налоговая база по ЕСН определяется с учетом расходов, предусмотренных в статье 221 Налогового кодекса, и с сумм вознаграждений по таким договорам не уплачивается ЕСН в части, подлежащей зачислению в Фонд социального страхования Российской Федерации (п. 3 ст. 238 НК РФ).

В случае же выплаты, например, вознаграждения наследнику имущественных авторских прав, учитывая изложенное, получаемое им вознаграждение не является объектом обложения ЕСН на основании абзаца 3 пункта 1 статьи 236 Налогового кодекса.

Подготовилa

Т.Н. Телушкина,

эксперт журнала

1 ст. 1225 ГК РФ

2 Пост. Президиума ВАС РФ от 18.09.2007 N 5600/07

3 Пост. ФАС МО от 25.05.2007 N КА-А40/4205-07

4 Пост. Президиума ВАС РФ от 11.11.2008 N 7419/07

5 ст. 1484 ГК РФ

6 п. 8 ст. 250 НК РФ

7 п. 1 ст. 256, п. 3 ст. 257 НК РФ

8 подп. 26, подп. 37 ст. 264, п. 1 ст. 272 НК РФ

9, 10 подп. 37 п. 1 ст. 264 НК РФ

11 Пост. ФАС СЗО от 09.01.2007 N А56-948/2006

12 Пост. ФАС СЗО от 01.08.2008 N А56-34548/2007

13 п. 1 ст. 146 НК РФ

14 подп. 26 п. 2 ст. 149 НК РФ

5 письмо Минфина России от 01.04.2008 N 03-07-15/44

16 письма Минфина России от 01.04.2008 N 03-07-15/44, от 15.01.2008 N 03-07-08/07, от 29.12.2007 N 03-07-11/649

17 письма Минфина России от 21.02.2008 N 03-07-08/36, от 19.02.2008 N 03-07-11/68, УФНС России по г. Москве от 18.09.2008 N 09-14/088321

18 письмо Минфина России от 03.07.2008 N 03-04-07-02/13

Вся наша жизнь направлена на достижение каких-либо целей, независимо от того, сознательно мы движемся к ним или нет. Чтобы стать более активными и продуктивными, мы должны научиться устанавливать конкретные интеллектуальные цели, которые в дальнейшем мы сможем использовать для измерения нашего личного роста. Интеллектуальные цели — это выражение того, что ты хочешь достичь для себя в жизни.

Как только ты четко сформулируешь свои цели, ты станешь более целеустремленным и замотивированным, потому что будешь знать, что в конечном счете принесут тебе твои старания.

Вот несколько примеров интеллектуальных целей, которым под силу улучшить все сферы твоей жизни.

Улучшить свои навыки управления временем

Всё просто: будь более сосредоточенным на выполнении ежедневных задач. Сведи к минимуму отвлекающие факторы и увеличь свою продуктивность. Возможно, тебе поможет намеренное ограничение времени. Каждый раз, когда ты садишься за выполнение какого-либо задания, устанавливай таймер на 30 минут и старайся успеть закончить до того, как истечет время.

Изучать иностранный язык

Есть множество преимуществ, которые тебе может дать изучение иностранного языка. К примеру, ты можешь расширить свои карьерные возможности, найти больше клиентов, завести больше полезных знакомств и увеличить свою заработную плату. Не нужно специально записываться на различные курсы или поступать в языковые школы — достаточно выделить по полчаса в день на занятия иностранным языком, и в течение года ты можешь достичь неожиданно высоких результатов.

Улучшить свой эмоциональный интеллект

Эмоциональный интеллект играет важную роль в твоем взаимодействии с окружающими людьми. Он позволяет тебе обращать внимание на эмоции и мотивации, лежащие в основе действий человека, и устанавливать контакт с другими людьми, понимая их эмоциональное состояние. Эмоциональный интеллект делает тебя приятным собеседником и помогает легче входить в доверие к окружающим.

8 признаков того, что ты развил в себе эмоциональный интеллект

Говорить громче, чтобы тебя начали слушать

Попробуй взглянуть правде в глаза: ты один из тех, кто почти не разговаривает на собраниях, или ты именно тот, в начале речи которого все окружающие замолкают? Если тебе подошел первый вариант, то ты должен постараться изменить положение дел. Во-первых, начни работать над своей дикцией. Ты должен говорить четко, чтобы тебя не приходилось переспрашивать. Во-вторых, начни уже говорить громко и уверенно. Только при таком раскладе будет хотеться тебя слушать.

Улучшить навык публичных выступлений

Есть люди, которых пугают публичные выступления, — им кажется, что их не будут слушать, что, только выйдя на сцену, они забудут всё, о чём должны были рассказать, и т. д. Тебе нужно начать бороться с этими страхами. Подготовь речь, запиши ее на листке, который ты возьмешь с собой на выступление. Попробуй прорепетировать свой выход перед зеркалом — так ты поймешь, не слишком ли много жестикулируешь, как будешь смотреться на сцене и что тебе нужно подправить в своем внешнем виде.

Улучшить своё умение слушать

Многие люди умеют быстро говорить, но очень плохо — слушать. Ты можешь узнать, умеешь ли ты слушать окружающих, просто попросив у них обратную связь. Задай вопросы: «Был ли мой ответ полезен?» или «Могу ли я чем-нибудь помочь?» Тебе нужно научиться больше и внимательнее слушать, чтобы люди понимали, что их мнение и правда имеет для тебя значение.

Изучать новое каждый день

Ты не должен прекращать свое обучение даже в том случае, если ты уже достиг всего, о чём мечтал. Учиться нужно всю жизнь. Поэтому никогда не упускай возможность узнать что-то новое и полезное, пусть даже это не будет связано с твоей профессией. Всё равно в жизни будет масса моментов, когда твои случайные знания могут помочь тебе. В свободное время старайся слушать подкасты, смотреть познавательные видео или проходить курсы по смежным специальностям. Только так ты сможешь оставаться востребованным профессионалом всегда.

Посещать различные мероприятия

Делай это для того, чтобы расширять свои полезные знакомства. Идеально будет, если мероприятия позволят тебе общаться со старыми коллегами или знакомиться с новыми людьми из твоей области или смежных специальностей. Никогда не знаешь, понадобится тебе помощь человека в будущем или нет. Не бойся обмениваться контактами с едва знакомыми людьми — нетворкинг заметно облегчает жизнь.

Нетворкинг: 8 способов быстро наработать полезные знакомства

Преодолеть зависимость от социальных сетей

Если ты хочешь успевать больше, ты должен научиться отбрасывать бесполезные занятия, такие как пролистывание новостной ленты в социальных сетях, например. На это может уйти несколько дней или недель — важно выделить себе время, по истечении которого доступа в социальные сети у тебя не должно быть. Ты удивишься, сколько на самом деле у тебя свободного времени, которое можно потратить на что-то более существенное.

Просыпаться рано

Ты никогда не думал, почему у тебя остается так мало времени на себя? Просто попробуй научиться просыпаться раньше. Так у тебя будет возможность выполнять все сложные задачи в первой половине дня, освободив для себя вечер.

Увеличить скорость набора текста

Низкая скорость набора текста снижает твою продуктивность. Ты можешь поставить себе цель повысить скорость и точность набора текста в течение трех месяцев.

Избавиться от слов-паразитов

Если хочешь говорить красиво и уверенно, прежде всего ты должен избавиться от всех слов-паразитов и прочих речевых конструкций, которые отвлекают внимание собеседника от того, что ты говоришь. Никаких «эээ», «это самое», «ну»; слово «типа» поставь под строжайший запрет, особенно в деловых переговорах. Следи за своей речью, ведь она должна показывать тебя с лучшей стороны.

Читать книги

Хотя бы одну-две в месяц. Чтение не только развивает воображение, но и расширяет твой словарный запас. Кстати, чтение книг перед сном успокаивает и помогает расслабиться. Ты можешь поставить цель читать 30 страниц в день, и твои результаты за год точно смогут тебя удивить.

Как читать быстрее и запоминать больше

Научиться формулировать мысли кратко

Нет ничего утомительнее, чем вести беседу с человеком, который не может формулировать свои мысли. Один небольшой рассказ, который можно было бы уместить в паре-тройке предложений, у него превращается в получасовой монолог. Старайся облегчить жизнь собеседника и выражать свои мысли кратко и четко. Это экономит время и нервные клетки окружающих тебя людей.

Тренировать память

Можешь проходить тесты на внимательность и запоминание или учить стихи и отрывки из песен. Регулярные тренировки памяти способны развить подвижный интеллект, расширить рабочую память человека и улучшить навыки концентрирования.

Интеллектуальная собственность — это исключительные права на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридических лиц, товаров и услуг.

Права на результаты интеллектуальной деятельности носят исключительный характер и, подобно вещным правам, подлежат абсолютной защите против посягательств на них любых лиц.

Однако в данном случае термин «собственность» вовсе не означает, что они подпадают под общую категорию вещных прав, такую как, например, право собственности на имущество, или что они являются разновидностью вещных прав. Права на результаты интеллектуальной деятельности не являются материальными объектами, но они могут быть связаны с их материальными носителями (аудио- и видеокассеты, компакт-диски, кино и телефильмы). Такие права интеллектуальной собственности вместе с их материальными носителями могут быть предметом гражданско-правовых договоров (купли-продажи, дарения, проката и т.д.), но исключительные права авторов на свои произведения остаются.

Кроме того, сами исключительные права интеллектуальной собственности, когда они оценены в денежном выражении, также могут быть предметом гражданско-правовых договоров (например, лицензионных соглашений (договоров) на продажу и пользование патентом на изобретение или ноу-хау либо договоров об уступке патентов).

В системе прав интеллектуальной собственности их принято подразделять на две большие группы. Отделяют такой вид прав интеллектуальной собственности, как авторские и смежные с ними права, от иного вида прав интеллектуальной собственности — прав «промышленной собственности».

Авторские права. Авторские права связаны с созданием и использованием произведений науки, литературы и иных видов искусства.

Они распространяются на произведения науки, литературы и искусства, являющиеся результатом творческой деятельности, независимо от назначения и достоинства произведения, а также от способа его выражения.

Смежные права. К смежным правам (смежным по отношению к авторским правам) относят права производителей фонограмм, права исполнителей фонограмм, права организаций эфирного или кабель¬ного вещания на исполнение или постановку, которые не записаны на фонограмму, но включены в передачу в эфир или по кабелю.

Права «промышленной собственности». К этой группе прав причисляют права на изобретения, полезные моделей и промышленные образцы, товарные знаки и знаки обслуживания (т.е. средства индивидуализации товаров и услуг), права на указание географического места происхождения товара и права на фирменные наименования как средство индивидуализации юридических лиц.

При нарушении исключительных прав интеллектуальной собственности наступает в силу национального закона гражданская, уголовная и административная ответственность.

Обладатели исключительных прав вправе требовать от нарушителя признания таких прав, восстановления положения, существовавшего до нарушения права, прекращения действий, нарушающих право или создающих угрозу его нарушения, возмещения убытков и принятия иных в силу национального закона мер, связанных с защитой их прав. Обладатели исключительных прав вправе обратиться в установленном порядке в суд.

Правовая защита интеллектуальной собственности компании необходима не только по экономическим причинам (недопущение потери доходов, сохранение монополии на рынке), но и ради поддержания репутации и имиджа фирмы, который может быть испорчен, если ее наработками воспользуются недобросовестные конкуренты. Первый и основной шаг в этом направлении – государственная регистрация объектов интеллектуальной собственности (патентов, товарных знаков). Остановимся подробнее на процедуре регистрации и возможных ошибках, которых желательно избежать.

Для чего нужна регистрация интеллектуальной собственности

Инновационные технологии являются основным двигателем развития современного мирового рынка. Эксплуатация промышленной собственности и объектов авторского права – весомая статья дохода многих развитых стран, поэтому защита интеллектуальной собственности выходит на первый план. Методом решения этой задачи является регистрация права интеллектуальной собственности.

Услуги в области регистрации патентов и авторского права оказывает большое количество юридических фирм. Помимо этих процедур, они занимаются решением широкого спектра вопросов, связанных с интеллектуальной собственностью и управлением ею: оформлением лицензионных договоров, проведением экспертиз, патентованием, защитой интересов правообладателей в суде и в досудебном порядке.

Вся интеллектуальная собственность, подлежащая регистрации, относится к одному из двух типов:

- Объекты промышленной собственности: знаки обслуживания, товарные знаки, изобретения, промышленные образцы, полезные модели, достижения селекции. Правообладатель может оформить свидетельство об их регистрации в патентном ведомстве.

- Объекты авторского права – программное обеспечение, базы данных, топология интегральных микросхем, литературные тексты и произведения искусства. Эти плоды интеллектуального творчества законодательно охраняются таким образом, что имущественные права автора (на тиражирование, воспроизведение, переводы на другие языки и другие операции с произведением) на них могут быть переданы при заключении авторского договора или завещаны наследникам, а вот личные неимущественные права (авторство продукта, репутация его создателя) не подлежат передаче и отчуждению.

Из различия этих видов интеллектуальной собственности проистекают разные требования к их регистрации: авторские и смежные права находятся под защитой по умолчанию, без этой процедуры, а вот для промышленной собственности она обязательна. Однако авторы в наше время сильно страдают от несанкционированного пользования продуктами их творческого труда и очень уязвимы перед «пиратами», поэтому все более заинтересованы в государственной регистрации своей интеллектуальной собственности.

Интеллектуальная собственность необязательно должна иметь физическое воплощение. Главный критерий, определяющий ее – это возможность сторонних лиц пользоваться ею: смотреть киноленту, читать книгу, применять изобретение в своем бизнесе. В Гражданском кодексе РФ приведен полный перечень объектов умственного труда, для которых предусмотрена регистрация права интеллектуальной собственности (для остальных творческих продуктов она, соответственно, невозможна).

Но есть ли вообще необходимость в государственной регистрации объектов интеллектуальной собственности?

Если провести аналогию с материальными ценностями, то любая вещь обладает какой-то ценой и может быть продана, после чего все, кто участвовал в ее производстве, будут вознаграждены финансово. Что же касается самой вещи, то ее владелец может распоряжаться ею как угодно. С продуктом интеллектуального творчества все обстоит примерно также: его создатель заслуживает вознаграждения за свои усилия и должен обладать правом распоряжаться своим произведением.

Например, в бизнесе имеет большое значение уникальность корпоративной символики – логотипа и других элементов фирменного стиля. По ней потребители и другие представители целевой аудитории узнают фирму и ее продукцию. Однако важно не только быть узнаваемыми, но и исключить все варианты использования товарного знака конкурентами (ради собственной прибыли либо с целью подрыва репутации фирмы-правообладателя). Этой цели и служит регистрация: предотвратить эксплуатацию интеллектуальной собственности теми, кто не имеет на нее прав.

Регистрация объекта интеллектуальной собственности заключается во внесении информации о нем в федеральный реестр. Помимо этого, в процессе регистрации устанавливается факт первенства автора и уникальности его произведения.

Процесс регистрации интеллектуальной собственности в России состоит из нескольких этапов:

- Автор составляет и направляет в соответствующую инстанцию заявку с просьбой закрепить его право распоряжаться результатом своего интеллектуального труда.

- Федеральный орган, занимающийся регистрацией, проводит экспертизу данного продукта на соответствие всем установленным критериям охраноспособности.

- По итогам проверок заявителю выдается документ о регистрации его права на данный объект интеллектуальной собственности в виде патента.

Средства индивидуализации – фирменные названия, доменные имена, товарные знаки и др. – тоже подлежат регистрации. В этом случае нематериальный результат интеллектуального труда – например, логотип – предоставляют на физическом носителе, вместе с заявлением, в государственное ведомство, занимающееся регистрацией. В любом случае, какую бы разновидность интеллектуальной собственности вы не регистрировали, вначале нужно будет уплатить пошлину за эту услугу, а квитанцию приложить к пакету документов на регистрацию.

Обычно регистрация объектов интеллектуальной собственности не вызывает проблем. Однако специалисты настоятельно советуют перед регистрацией провести самостоятельную проверку уникальности продукта: исследовать новизну и технический уровень изобретения, выявить отсутствие аналогов у товарного знака, плагиата в художественном тексте.

После успешной регистрации заявитель получает право собственности на свой продукт интеллектуального труда. При дальнейшей эксплуатации сам продукт никуда не перемещается – передается лишь право на него. Судебные и досудебные разбирательства любых спорных ситуаций, связанных с интеллектуальной собственностью, возможны только тогда, когда она была официально зарегистрирована.

Что представляет собой регистрация интеллектуальной собственности

Предпринимателям, которые намерены пройти регистрацию интеллектуальной собственности и получить патент, следует в первую очередь подать в Роспатент пакет документов, содержащих описание данного продукта интеллектуального труда, а если речь идет о торговом знаке, то еще и область его применения (классы товаров и услуг).

Основанием для отказа в государственной регистрации интеллектуальной собственности может быть неправильное оформление документации, неверный выбор класса или наличие очень похожих, до степени смешения, брендов в реестрах Роспатента. Для регистрации изобретения ключевым условием является его соответствие критерию «изобретательский уровень», и если оно ею не обладает в достаточной мере, то эксперты Роспатента предложат зарегистрировать этот объект интеллектуальной собственности только в качестве полезной модели.

Процесс регистрации интеллектуальной собственности в России длителен и может растянуться до полутора лет. Получив долгожданный патент в РФ, правообладатель может проделать аналогичные процедуры на международном уровне, подав заявки на регистрацию в соответствующие инстанции.

Регистрация товарного знака обеспечивает его владельцу исключительные права на этот объект интеллектуальной собственности сроком на 10 лет (перерегистрация является обязательной).

Регистрация прав интеллектуальной собственности в области авторского права осуществляется по желанию. И такое намерение возникает у авторов довольно часто – ведь им нужно защищать свои произведения от притязаний со стороны. Регистрацию рукописей (научной и художественной тематики), хореографических и музыкальных произведений, киносценариев (как игровых, так и документальных), бизнес-планов и т. д. осуществляет Российское авторское общество. У него есть зарубежные аналоги: в США – Управление по защите авторских прав при Библиотеке Конгресса, например. Для этих творческих продуктов при регистрации не требуется экспертиза как для патентуемых объектов – за достоверность предоставляемой информации отвечает только сам заявитель.

После регистрации интеллектуальной собственности права на зарегистрированные объекты могут передаваться по:

- Лицензионному договору. Это соглашение о передаче лицензиаром (правообладателем) лицензиату прав на эксплуатацию продуктов своего интеллектуального труда в оговоренных рамках. Лицензии делятся на простые (передаваемые неограниченному количеству людей) и исключительные.

- Договору об отчуждении исключительных прав. Он предполагает передачу всего объема прав на объект интеллектуальной собственности. Отчуждение исключительных прав допускается как на возмездной, так и на безвозмездной основе.

- Договору авторского заказа. Такие соглашения заключаются, когда одно лицо создает объект интеллектуальной собственности – изобретение, полезную модель, литературный текст или фильм – по заказу других лиц. Это может быть договор о передаче исключительных прав на произведенный продукт; договор об отчуждении исключительных прав на произведенный продукт; договор о передаче прав на его использование без отчуждения исключительных прав и возможности пользоваться ими.

Кем осуществляется регистрация интеллектуальной собственности

Исполнение надзорных функций и контроля за соблюдением законодательных норм в области регистрации и использования интеллектуальной собственности (включая ту, которая возникла в результате международного сотрудничества в сфере науки и техники) является ответственностью Роспатента, или Федеральной службы по интеллектуальной собственности.

Роспатент выполняет следующие задачи:

- Осуществляет правовую охрану объектов интеллектуальной собственности и контролирует их использование в соответствии с порядком, установленным Конституцией РФ и другими нормативно-правовыми актами.

- Осуществляет контроль и надзор за проведением экспертиз по заявкам на государственную регистрацию объектов интеллектуальной собственности и выдаче официальных документов, гарантирующих им правовую охрану.

- Проводит государственную регистрацию договоров интеллектуальной собственности, лицензионных договоров, договоров на уступку или отчуждение исключительных прав.

- Обеспечивает законодательно установленный порядок оплаты государственных услуг по регистрации интеллектуальной собственности (контролирует уплату регистрационных сборов и патентных пошлин).

- Аттестует и регистрирует патентных поверенных, осуществляет надзор за их деятельностью и соблюдением ими требований, зафиксированных в законодательстве РФ.

Федеральный институт промышленной собственности обладает следующими полномочиями:

- Прием заявлений на регистрацию интеллектуальной собственности, охраняемой согласно патентному законодательству РФ, рассмотрение их, проведение необходимых экспертиз и выдача патентов и свидетельств.

- Регистрация договоры о предоставлении прав и договоров коммерческой концессии на товарные знаки, изобретения, промышленные образцы и полезные модели, программное обеспечение и базы данных, топологии интегральных микросхем и т. д.

- Обнародование информации обо всех изменениях, касающихся объектов интеллектуальной собственности: их официальной регистрации и заявках на нее; об актуальности, прекращении или возобновлении действия охранных документов на них; о передаче прав на них.

- Перенаправление всех поступивших от заявителей средств от уплаты ими патентных пошлин и регистрационных сборов в федеральный бюджет РФ или возвращение их плательщикам, если пошлины и сборы были уплачены в избыточном размере или неправильно.

- Признание недействительными прав (или прекращение прав) на объекты интеллектуальной собственности в особых случаях, предусматриваемых федеральными нормативными актами и международными соглашениями РФ.

Регистрация интеллектуальной собственности на программные продукты тоже входит в круг задач Роспатента. На официальную регистрацию каждой программы для ЭВМ либо базы данных подается отдельная заявка, в которой должны присутствовать:

- правильно заполненное заявление с указанием правообладателя и автора (кроме случаев, когда автор отказался от этого) и их адресов по месту жительства;

- реферат и комплект депонируемых материалов, необходимых для идентификации программного продукта;

- квитанция об уплате регистрационного сбора (либо документ об освобождении от его уплаты или сокращении величины этого сбора).

Официальный сайт Роспатента содержит различные информационные массивы со сведениями об изобретениях, а именно:

- Официальный бюллетень «Изобретения. Полезные модели». В нем содержатся сведения обо всех новых патентах.

- Реестры изобретений и заявок на территории РФ. Они открыты всем желающим и оснащены поиском по номерам патентов или заявок.

- Рефераты российских патентов за период 1994–2008 гг.

- Содержание всех патентных документов РФ, присутствующих в последнем бюллетене.

В этих массивах есть возможность проводить смысловой поиск технических решений того или иного изобретения. Кроме того, форма расширенного поиска содержит все доступные поля документа и позволяет искать по ключевым словам, собственным именам и названиям фирм.

Кроме российских интернет-ресурсов, есть также сеть патентной информации esp@cenet – международная база патентов (объекты интеллектуальной собственности, прошедшие регистрацию в России, туда тоже входят). Она существует в .

Помимо них, можно также воспользоваться полнотекстовой патентной базой USPTO (США). Она содержит полные тексты всех патентных документов, начиная с 1970 г., а доступ к ней открыт всем пользователям.

Как защитить интеллектуальную собственность после регистрации

В случае, когда наличие у истца авторского права на тот или иной объект интеллектуальной собственности спорно, необходимо судебное разбирательство. В ходе этой процедуры устанавливается настоящее авторство, и автор получает возможность использовать свои права, предусматриваемые законом, во всей полноте; виновные в нарушениях авторского права привлекаются к ответственности, и их незаконная деятельность пресекается; если имел место ущерб и моральный вред, то виновнику присуждается выплата компенсаций за них в пользу пострадавшей стороны.

Убытки, упущенная выгода правообладателя – типичные последствия оборота контрафактной продукции. Ее производству и распространению можно воспрепятствовать. Для этого правообладатель товарного знака должен осуществить его регистрацию в Федеральной таможенной службе. Если заявка будет одобрена, товарный знак попадет в Таможенный реестр объектов интеллектуальной собственности, и его экспорт и импорт попадают под контроль таможенной службы.

Импортерам контрафактной продукции грозит административная ответственность и штрафы, сами товары могут быть уничтожены (если правообладатель потребует этого), а их поставщик заносится в специальный черный список, имеющийся у таможенных органов.

Государственное регулирование объектов промышленной собственности несколько отличается от такового для объектов авторского права. Без регистрации промышленная собственность не получает правовой охраны со стороны государства.

Законом предусмотрено несколько видов регистрации интеллектуальной собственности: патентование изобретений, регистрация товарных знаков, регистрация авторских прав и т. д. Охранные документы, получаемые по итогам этих процедур (если только в регистрации не было отказано), обеспечивают доказательство авторства и подтверждают право лицензиата и правообладателя распоряжаться объектами интеллектуальной собственности.

Способы обеспечения защиты прав интеллектуальной собственности зафиксированы в соответствующих законодательных актах. За нарушения, связанные с нелегальным использованием чужой интеллектуальной собственности, предусмотрена административная, гражданско-правовая и уголовная ответственность – в зависимости от сути и последствий совершенного преступления.

Как происходит регистрация интеллектуальной собственности в таможне

Таможенный реестр интеллектуальной собственности (ТРОИС) включает в себя все объекты авторского и смежного права, знаки обслуживания, товарные знаки, наименования мест происхождения товара, относительно которых органы исполнительной власти приняли решение о прекращении выпуска данного товара. ТРОИС – один из главных механизмов по защите исключительных прав на интеллектуальную собственность.

Этот реестр открыт для всех пользователей Интернета, постоянно обновляется и содержит самую актуальную информацию, а именно: сведения о правообладателях и их доверенных лицах, списки продукции и даты ее внесения в реестр, реквизиты документов, подтверждающих охраноспособность товаров. ТРОИС есть во всех государствах Таможенного Союза, и, согласно его законодательным нормам, ведение таких реестров возлагается на таможенные инстанции стран-участниц ТС.

Объект интеллектуальной собственности включается в ТРОИС на основании заявления от правообладателя товарного знака. Условия и регламент его регистрации в ТРОИС Таможенного Союза зафиксированы в международном договоре стран, входящих в этот союз.

Основная мера воздействия, которую могут предпринять таможенные органы, обнаружив признаки правонарушений в отношении объекта интеллектуальной собственности при проведении таможенных операций с тем или иным продуктом, товарный знак которого включен в ТРОИС, – приостановка производства этого товара на 10 рабочих дней. Правообладатель или его доверенное лицо могут подать запрос в уполномоченные органы на продление этого срока в соответствии с нормативными актами стран ТС, но не более чем на 10 рабочих дней.

Принятие решений о временном запрете на производство товара и продлении срока этого запрета в письменном виде осуществляет руководитель таможенной службы или лицо, уполномоченное им. То же самое касается решений об отмене приостановления выпуска продукции. Об этих решениях таможенный орган обязан уведомить в течение одного рабочего дня после даты принятия решения как правообладателя (или тех, кто представляет его интересы), так и декларанта. Причем уведомление должно содержать, кроме сроков и причин приостановки производства товара, также наименования и места нахождения обеих сторон: декларанту сообщают о том, кто является правообладателем и где он находится, правообладателю – то же самое о декларанте.

Как только этот десятидневный срок истекает, выпуск продукции, которая содержит объекты интеллектуальной собственности, может быть возобновлен в порядке, описанном в Таможенном кодексе ТС. Однако этого не происходит в тех случаях, когда товар подлежит конфискации, аресту либо изъятию, и таможенному органу были предъявлены соответствующие документы, подтверждающие это указание.

Таможенные органы обладают полномочиями, согласно законодательству стран-участниц Таможенного Союза, накладывать временный запрет на производство даже той продукции, содержащей объекты интеллектуальной собственности, которая не входит в ТРОИС. Для принятия этого решения таможенным органам не требуется заявление правообладателя.

Гражданские кодексы всех стран, являющихся членами Таможенного союза, предусматривают ответственность правообладателя за материальный ущерб, который декларант, собственник и получатель понесли из-за приостановки производства товара, содержащего объекты интеллектуальной собственности.

Досрочная отмена решения об остановке выпуска продукции возможна в случаях:

- Если об этом уведомил правообладатель или представляющее его интересы лицо, подав заявление об отмене решения в таможенный орган.

- Если данный объект интеллектуальной собственности был удален из ТРОИС.

- В ряде других ситуаций, если того требует законодательство государства, входящего в Таможенный Союз.

Регистрация интеллектуальной собственности – сложная процедура. Именно поэтому целесообразнее довериться профессионалам нашей компании «Царская привилегия». Получить бесплатную консультацию по вопросам регистрации интеллектуальной собственности вы можете по телефону 8 (800) 222-90-53. Также вы можете обратиться в головной офис нашей компании в г. Екатеринбурге или в представительство в г. Москве.

1. Лицо, которое имеет исключительное право разрешать использование объекта прав интеллектуальной собственности (лицензиар), может предоставить другому лицу (лицензиату) письменные полномочия, которое предоставляют ей право на использование этого объекта в определенной ограниченной сфере (лицензия на использование объекта права интеллектуальной собственности).

2. Лицензия на использование объекта прав интеллектуальной собственности может быть оформлена как отдельный документ или быть составной частью лицензионного договора.

3. Лицензия на использование объекта прав интеллектуальной собственности может быть исключительной, единичной, неисключительной, а также другого вида, который не противоречит закона.

Исключительная лицензия предоставляется лишь одному лицензиату и исключает возможность использования лицензиаром объекта права интеллектуальной собственности в сфере, которая ограниченная этой лицензией, и выдачи ним другим лицам лицензий на использование этого объекта в указанной сфере.

Единичная лицензия предоставляется лишь одному лицензиату и исключает возможность выдачи лицензиаром другим лицам лицензий на использование объекта права интеллектуальной собственности в сфере, которая ограниченна этой лицензией, но не исключает возможности использования лицензиаром этого объекта в указанной сфере.

Неисключительная лицензия не исключает возможности использования лицензиаром объекта права интеллектуальной собственности в сфере, которая ограниченна этой лицензией, и предоставления им другим лицам лицензий на использование этого объекта в указанной сфере.

4. По согласию лицензиара, предоставленной в письменной форме, лицензиат может предоставлять письменное полномочие на использование объекта прав интеллектуальной собственности другому лицу (сублицензию).