Содержание

- Рыночная активность предприятия

- Анализ рыночной активности

- Показатели рыночной активности

- Балансовая стоимость одной акции (Book value per share)

- Прибыль на одну акцию (Earning per share — EPS)

- Соотношение рыночной цены акции и прибыли на одну акцию (Price-to-earnings ratio — P/E)

- Соотношение рыночной цены акции и выручки (Price/Sales Ratio — P/S)

- Соотношение рыночной цены акции и денежного потока (Price-to-cash flow ratio — P/CF)

- Соотношение рыночной и балансовой стоимости одной акции (Price-to-book ratio — P/B)

- Соотношение рыночной цены акции и прогнозируемой доходности акции (Price/Earnings to growth — PEG ratio)

- Фактическая норма дивиденда (дивидендного дохода) (Dividend yield)

- Соотношение стоимости компании и прибыли (Enterprise value multiple — EV/EBITDA ratio)

Разберем показатели рыночной активности предприятия для бизнес-плана.

Рыночная активность предприятия

Рыночная активность предприятия изучается с помощью анализа стоимости его акций.

Простая акция предприятия имеет следующие виды стоимости:

- номинальная,

- эмиссионная,

- балансовая,

- рыночная,

- реальная.

Предприятие будет иметь устойчивый рост и стабильное состояние, когда стоимость ее акций возрастает от номинальной стоимости до реальной стоимости.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Анализ рыночной активности

Анализ рыночной активности предприятия происходит с помощью анализа его акций и расчета показателей рыночной активности. Можно выделить следующие относительные показатели деятельности предприятия:

- Прибыль на одну акцию

- Соотношение рыночной цены акции и прибыли за одну акцию (ценность акции)

- Балансовая стоимость одной акции

- Коэффициент реальной стоимости предприятия

- Дивидендный доход

- Доходность с одной акции

- Доля выплачиваемых дивидендов

Показатели рыночной активности

Прибыль на одну акцию

Показатель прибыли на одну простую акцию определяет динамику рыночной цены. Следует отметить, что это один из важнейших показателей рыночной эффективности предприятия. Формула расчета показателя следующая:

Количество простых акций в обращении определяется по следующей формуле:

Кпа = Общее количество простых акций в обращении – Собственные простые акции в портфеле компании

Соотношение рыночной цены акции и прибыли за одну акцию

Следующий показатель определяет ценность простой акции предприятия и представляет собой отношение рыночной цены акции к прибыли за одну акцию. Формула расчета:

![]()

Показатель определяет уровень спроса на акцию (ее ценность). При анализе показателя важно обращать внимание на его динамику. Чем она выше, тем лучше.

Балансовая стоимость акции

Данный показатель определяет долю чистых активов предприятия в одной простой акции предприятия. Формула расчета балансовой стоимости акции:

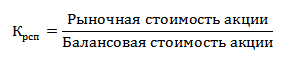

Коэффициент реальной стоимости предприятия

Коэффициент отражает реальную стоимость предприятия и является отношением рыночной стоимости акции к балансовой стоимости акции. Формула расчета:

При Крсп >1 можно сделать вывод о том, что рыночная стоимость акции предприятия превышает балансовую стоимость. Предприятие привлекательно для инвесторов.

При Крсп =1 предприятие привлекательно для стратегических инвесторов.

При Крсп <1 предприятие становится привлекательным для банкротства и ликвидации из-за большого количества имущества, которое можно разделить и продать.

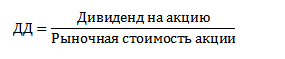

Дивидендный доход

Показатель дивидендного дохода простой акции характеризует процент возврата на капитал, вложенный в акции. Является соотношением текущей доходности акции (ее дивиденда) и совокупной доходности (ее рыночная стоимость). Чем выше значение показателя, тем она более приемлема для акционера. Формула расчета показателя следующая:

Доходность с одной акции

Формула расчета доходности с одной простой акции предприятия:

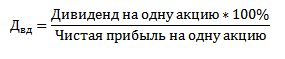

Доля выплачиваемых дивидендов

Показатель доли выплачиваемых дивидендов позволяет сделать вывод о привлекательности акции для инвестора, который заинтересован в максимизации доходности, а также нарациональной дивидендной политики предприятия (значение показателя <1). Формула расчета:

Коэффициент отражает долю дивидендов, которую предприятие выплати т акционерам в разрезе ее чистой прибыли.

Резюме

С помощью анализ рыночной активности компании можно сделать вывод о ее эффективной финансово-хозяйственной деятельности, о ее доходности, рациональной/нерациональной дивидендной политики и т.д. А также, оценить привлекательность бизнеса для инвестора/акционера.

Жданов Василий Юрьевич, к.э.н.

Рыночная активность анализируется на основе оценки стоимости акций предприятия. Простая акция компании имеет номинальную, эмиссионную, балансовую, рыночную и реальную (пересчитанную с учетом временной стоимости денег) стоимость. Для эффективно функционирующей компании эти стоимости должны возрастать от номинальной до реальной.

К индикаторам характеризующим рыночную активность предприятия относятся:

-

Книжная (балансовая) стоимость одной акции (Book value per share)

-

Прибыль на одну акцию (Earning per share — EPS)

-

Соотношение рыночной цены акции и прибыли на одну акцию (Price-to-earnings ratio — P/E)

-

Соотношение рыночной цены акции и выручки (Price/Sales Ratio — P/S)

-

Соотношение рыночной цены акции и денежного потока (Price-to-cash flow ratio — P/CF)

-

Соотношение рыночной и балансовой стоимости одной акции (Price-to-book ratio — P/B)

-

Соотношение рыночной цены акции и прогнозируемой доходности акции (Price/Earnings to growth — PEG ratio)

-

Фактическая норма дивиденда (дивидендного дохода) (Dividend yield)

-

Соотношение стоимости компании и прибыли (Enterprise value multiple — EV/EBITDA ratio)

Показатель отражает стоимость чистых активов (собственного капитала) предприятия, которая приходится на одну обыкновенную акцию в соответствии с данными бухгалтерского учета и отчетности.

Book value per share = (Stockholder’s equity — preferred stock) / Average shares outstanding

или

Book value per share = Total common stockholder’s equity / Number of common shares

Балансовая стоимость одной акции = (Стоимость акционерного капитала – стоимость привилегированных акций) / Среднее число обыкновенных акций в обращении

или

Балансовая стоимость одной акции = Чистых активы / Выпущенные обыкновенные акции

Показатель характеризует, долю чистой прибыли, приходящуюся на одну обыкновенную акцию в обращении.

EPS = (Net income after tax — preferred stock dividends) / Average number of common shares outstanding

EPS = (Чистая прибыль — Дивиденды по привилегированным акциям) / Среднее количество обыкновенных акций в обращении

Акции в обращении определяются как разница между общим числом выпущенных акций и собственными акциями в портфеле. Если в структуре капитала компании имеются привилегированные акции, из чистой прибыли предварительно должна быть вычтена сумма дивидендов, выплаченных по привилегированным акциям. Нужно отметить, что этот показатель в условиях рыночной экономики является одним из наиболее важных показателей, влияющих на рыночную стоимость акций компании.

Соотношение рыночной цены акции и прибыли на одну акцию (Price-to-earnings ratio — P/E)

Данный коэффициент отражает отношения между компанией и ее акционерами. Соотношение рыночной цены акции и прибыли на одну акцию показывает, сколько денежных средств согласны заплатить акционеры за одну денежную единицу чистой прибыли компании.

P/E = Market value per share / Earnings per share (EPS)

P/E = Рыночный курс обыкновенной акции / Прибыль на одну акцию

Наиболее важной характеристикой является не абсолютное значение данного коэффициента, а его динамика в сравнении с динамикой данного показателя других компаний и с общей динамикой рынка.

По данному показателю, как правило, инвесторы оценивают будущий тренд изменения доходов и инвестиционную привлекательность компании в зависимости от используемого подхода: по цене или по потенциалу роста. Ориентируясь на рост, инвесторы приобретают акции компании с высоким значением показателя P/E, так как платят за потенциал, который имеет компания, что выразится в будущих доходах.

Инвестор, ориентирующийся на цену, не будет приобретать дорогие акции в надежде на рост. Напротив, практика показывает, что компании с низкими доходами и низкой конкурентоспособностью могут иметь значительные перспективы роста доходности. Зачастую может быть, что компания неконкурентоспособна лишь потому, что обладает, например, малыми производственными мощностями и/или не обладает значительными финансовыми резервами для использования таких инструментов, как, например, демпинг, для завоевания доли на рынке. Однако при слиянии с успешной компанией акции обеих компаний вырастут в цене вследствие как изменившихся ожиданий инвесторов, так и значительного роста возможностей поглощенной компании.

Соотношение рыночной цены акции и выручки (Price/Sales Ratio — P/S)

Показатель соотносит объем продаж компании в расчете на одну акцию с рыночным курсом обыкновенной акции эмитента. Данный показатель является достаточно удобным средством определения переоцененных акций: основополагающий принцип в данном случае сводится к тому, что чем ниже значение данного коэффициента, тем менее вероятно, что данные акции переоценены:

P/S = Stock price per share / Net sales (revenue) per share

или

P/S = Market value of equity / Total revenues

P/S = Рыночный курс обыкновенной акции / Годовая выручка в расчете на акцию

Годовая выручка от продаж в расчете на акцию определяется отношением величины годовой выручки на количество обыкновенных акций в обращении.

Соотношение рыночной цены акции и денежного потока (Price-to-cash flow ratio — P/CF)

Показатель характеризует отношение рыночной стоимости компании и величины ее денежного потока от операционной деятельности и позволяет судить о размере генерируемого ею потока наличности от своей основной (операционной) деятельности

P/CF = Stock price per share / Operating cash flow per share

или

P/CF = Price per share / (Cash flow / Shares outstanding)

P/CF = Рыночная стоимость акции / Денежный поток от операционной деятельности на акцию

Используется как альтернатива коэффициенту P/E при анализе предприятий с высокими амортизационными отчислениями. Также полезен при сравнении предприятий различных стран из-за различий в способах начисления амортизации.

Соотношение рыночной и балансовой стоимости одной акции (Price-to-book ratio — P/B)

Соотношение показывает рыночную стоимость одной акции в сравнении с ее балансовой стоимостью.

P/B Ratio = Price per share / Book value per share

или

P/B = Stock price per share / Shareholder’s equity share

P/B = Рыночная стоимость акции / Балансовая стоимость одной акции

В случае если цена акции ниже стоимости чистых активов компании в расчете на одну акцию, можно сделать два вывода, в зависимости от того, какой подход применяет инвестор:

- По цене акции. Данный подход заключается в том, что цена акций была несправедливо или по ошибке занижена в силу каких-либо причин, но так как у компании есть достаточный потенциал для роста, то акции следует покупать, поскольку цена на них вырастет.

- По потенциалу роста. Если низкая оценка акций компании верна, то инвестировать в данную компанию крайне рискованно, так как или ее состояние находится на грани спада, или инвестирование в акции компании не принесет прибыли.

Обратите внимание, использование данного коэффициента носит ограниченный характер, так как принципы бухгалтерского учета некоторых стран позволяют проводить переоценку активов в соответствии с текущей рыночной стоимостью или корректировку в соответствии со значением инфляции, а не отражать их в балансе постоянно по первоначальной стоимости за вычетом амортизации. В данном случае стоимость активов может значительно отличаться от их реальной стоимости, и рассматриваемый показатель не будет иметь смысла.

Также не следует забывать, что в настоящее время все большее значение приобретает интеллектуальная собственность, которую сложно оценить по рыночным меркам, таким образом, цена на акции может быть несправедливо занижена или завышена.

Соотношение рыночной и балансовой стоимости одной акции обычно используется для сравнения банков, по причине того, что активы и пассивы банков почти всегда соответствуют их рыночной стоимости. Данный показатель не предоставляет никакой информации о способности компании приносить прибыль акционерам, однако этот коэффициент даёт инвестору представление о том, не переплачивает ли он за то, что останется от компании в случае её немедленного банкротства.

Соотношение рыночной цены акции и прогнозируемой доходности акции (Price/Earnings to growth — PEG ratio)

Показатель PEG ratio показывает соотношение P/E и прогнозируемого темпа роста доходов за определенный период времени. Рассчитывается данный коэффициент по следующей формуле:

PEG Ratio = P/E ratio / Annual EPS growth

или

PEG Ratio = P/E ratio / Projected annual growth in earnings per share

PEG Ratio = Коэффициент P/E / Прогнозируемый рост прибыли на одну акцию

Оптимальным значением Price/Earnings to growth считается 1. Это отражает корректную оценку стоимости акций и их потенциальной доходности. Если показатель меньше 1, акции компании оцениваются ниже их реальной стоимости, на что и будут реагировать инвесторы. В то же время это может означать, что рынок ждет падения прибылей компании. Показатель выше 1 может свидетельствовать о том, что цена акций завышена и не соответствует потенциальной прибыльности компании, и инвестирование в компанию может оказаться довольно рискованным.

Фактическая норма дивиденда (дивидендного дохода) (Dividend yield)

Доходность акции рассчитывается через коэффициенты текущей и совокупной доходности. Под текущей доходностью понимают, прежде всего, дивиденды, которые получит владелец акции. Этот коэффициент называется дивидендным доходом или нормой дивиденда и рассчитывается:

Dividend yield = Dividend per share / Price per share

Dividend yield = Дивиденд на акцию / Рыночная стоимость обыкновенных акции

Dividend yield это отношение величины годового дивиденда на акцию к цене акции. Данная величина выражается чаще всего в процентах.

Помимо анализа данного коэффициента в сравнении с аналогичными показателями других компаний, важно оценить уровень нормы дивиденда по сравнению с номинальной (объявленной) нормой дивиденда, который представляет собой отношение суммы выплачиваемого дивиденда к номинальной стоимости акций.

Дивиденды являются основным способом возврата денежных средств инвестированных в компанию. Показатель характеризует доходность вложений для инвестора.

Соотношение стоимости компании и прибыли (Enterprise value multiple — EV/EBITDA ratio)

По показателю EV/EBITDA можно судить о недооценке или переоценке рынком какой-либо компании:

EV/EBITDA = Enterprise value / EBITDA

EV/EBITDA = Стоимость компании / EBITDA

Однако, следует учитывать, что показатель варьируется в зависимости от отрасли, в частности, более высокий показатель характерен для быстро развивающихся отраслей, низкий – для традиционных. Также нужно учитывать и страновой фактор: например, в развивающихся экономиках может возникать перекос, т.е. быстро развиваться могут традиционные отрасли, а не высокотехнологичные.

Enterprise value (EV) это показатель, представляющий собою оценку стоимости компании с учётом всех источников её финансирования: долговых обязательств, привилегированных, обыкновенных акций компании и доли меньшинства. Показатель рассчитывается по формуле:

Enterprise value = Market capitalization + Debt + Preferred share capital + Minority interest — Cash and cash equivalents

EV = Стоимость всех обыкновенных акций предприятия (рассчитанная по рыночной стоимости) + стоимость долговых обязательств (рассчитанная по рыночной стоимости) + стоимость доли меньшинства (рассчитанная по рыночной стоимости) + стоимость всех привилегированных акций предприятия (рассчитанная по рыночной стоимости) — стоимость инвестиций в ассоциированные компании — денежные средства и их эквиваленты

где, доля меньшинства это статья консолидированного баланса, на которой отражается доля участия внешних владельцев в акционерном капитале дочерних предприятий.

Инвесторы используют показатель стоимости компании для сравнительного анализа при выборе объекта инвестирования. Чем меньше показатель EV, тем больше отдачи инвестор получит на вложенный капитал.

Глава 6

Анализ деловой и рыночной активности предприятия

6.1. Система показателей для оценки деловой активности

Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев.

Качественные критерии – широта рынков сбыта (внутренних и внешних), деловая репутация предприятия, его конкурентоспособность, наличие постоянных поставщиков и покупателей готовой продукции (услуг) и др. Данные критерии целесообразно сопоставлять с аналогичными параметрами конкурентов, действующих в отрасли или сфере бизнеса.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. Среди абсолютных показателей необходимо выделить объем продажи готовой продукции, товаров, работ и услуг (оборот), прибыль, величину авансированного капитала (активов).

Целесообразно сравнивать эти параметры в динамике за ряд периодов (кварталов, лет). Оптимальное соотношение между ними:

Тп > Тв > Та > 100 %, (36)

где Тп – темп роста прибыли,%; Тв – темп роста выручки от продажи товаров (продукции, работ, услуг),%; Та – темп роста активов,%.

Прибыль должна увеличиваться более высокими темпами, чем остальные параметры. Это означает, что издержки производства должны снижаться, а активы (имущество) предприятия использоваться более рационально. Однако на практике даже у стабильно работающих предприятий возможны отклонения от указанного соотношения показателей. Причины могут быть самые разнообразные: освоение новых видов продукции и технологий, большие капиталовложения на обновление и модернизацию основных средств, реорганизация структуры управления и производства. Эти факторы часто вызваны внешним экономическим окружением и требуют значительных капитальных затрат, которые окупятся в отдаленной перспективе.

Относительные показатели деловой активности характеризуют эффективность использования ресурсов (имущества) предприятия. Их можно представить в виде системы финансовых коэффициентов – показателей оборачиваемости (табл. 6.1).

Они имеют важное значение для любого предприятия.

Таблица 6.1. Коэффициенты деловой активности

Во-первых, от скорости оборота авансированных средств зависит объем выручки от реализации товаров.

Во-вторых, с размерами выручки от реализации, а следовательно, и с оборачиваемостью активов связана относительная величина коммерческих и управленческих расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов.

В-третьих, ускорение оборота на определенной стадии индивидуального кругооборота фондов предприятия приводит к ускорению оборота и на других стадиях производственного цикла (на стадиях снабжения, производства, сбыта и расчетов за готовую продукцию). Производственный (операционный) цикл характеризуется периодом оборота запасов (материальных запасов, незавершенного производства, готовой продукции и товаров) и дебиторской задолженности. Финансовый цикл выражает разницу между продолжительностью производственного цикла (в днях) и средним сроком обращения (погашения) кредиторской задолженности.

По оценкам специалистов, занимающихся консультированием в области финансового менеджмента, из общей экономии, которую может получить предприятие при рациональном управлении финансами, 50 % может дать управление материально-производственными запасами, 40 % – управление запасами готовой продукции и дебиторской задолженностью и остальные 10 % – управление собственным технологическим циклом. Поэтому необходимо сосредоточить основное внимание в управлении финансами на 90 % из существующих возможностей. Следовательно, одним из важных факторов повышения эффективности управления оборотными активами является сокращение финансового цикла (периода оборота чистого оборотного капитала) при сохранении приемлемого соотношения между дебиторской и кредиторской задолженностью, что может служить одним из критериев управления финансами предприятия. Поскольку продолжительность производственного цикла больше длительности финансового цикла на период оборота кредиторской задолженности, то снижение финансового цикла обычно приводит и к сокращению операционного цикла, что характеризует положительную тенденцию в деятельности предприятия.

Как показывают данные табл. 6.1, оборачиваемость можно вычислять как по всему авансированному капиталу (активам), так и по отдельным его элементам. Оборачиваемость средств, вложенных в имущество предприятия, оценивается с помощью:

1) скорости оборота – количества оборотов, который совершает за анализируемый период основной и оборотный капитал;

2) периода оборота – среднего срока, за который возвращаются в хозяйственную деятельность предприятия денежные средства, вложенные в материальные и нематериальные активы.

Информация о величине выручки от реализации товаров содержится в Отчете о прибылях и убытках (форма № 2). Средняя величина активов для расчета коэффициентов деловой активности определяется по бухгалтерскому балансу по формуле средней арифметической:

A?? = (Онп + Окп) / 2, (37)

где А?? – средняя величина активов за расчетный период; ОНП – остаток активов на начало расчетного периода; ОКП – остаток активов на конец расчетного периода.

Продолжительность одного оборота в днях (По) рассчитывается по формуле:

По = (Длительность расчетного периода, дни) / (Коэффициент оборачиваемости активов, в оборотах), (38)

Следовательно, для анализа деловой активности предприятия используются две группы показателей:

1) общие показатели оборачиваемости активов;

2) показатели управления активами.

Их оценка и анализ представлены в следующем параграфе.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Поделитесь на страничке