Содержание

- Патент для ИП 2020, всё о патентной системе налогообложения, получаем патент самостоятельно, пошаговая инструкция, образец заявления, калькулятор расчета стоимости патента ИП

- Заявление на патент 2020

- Что такое патент для ИП?

- Какие преимущества патента для ИП?

- Какие виды деятельности попадают под действие патента для ИП?

- От каких налогов освобождает патент для ИП?

- Какие требования к получению патента для ИП?

- Каков срок действия патента для ИП?

- Каков налоговый период патента для ИП?

- Как рассчитать стоимость патента для ИП?

- Калькулятор расчета стоимости патента ИП

- Как получить патент для ИП?

- Как оплатить патент для ИП?

- Как продлить патент для ИП?

- Когда право на применение патента ИП утрачено?

- Пошаговая инструкция по получению патента для ИП

- Патент ИП — все о патентной системе налогообложения

- Итак, сразу перейдем к делу:

- Наличный расчет

Патент для ИП 2020, всё о патентной системе налогообложения, получаем патент самостоятельно, пошаговая инструкция, образец заявления, калькулятор расчета стоимости патента ИП

В данной статье мы рассмотрим патентную систему налогообложения для индивидуального предпринимателя и процедуру получения патента для ИП самостоятельно шаг за шагом.

Заявление на патент 2020

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 18.11.2014 №ММВ-7-3/589@ (за исключением налогоплательщиков, применяющих налоговую ставку в размере 0% (пониженную налоговую ставку)).

— новая форма заявления на получение патента ИП 2020 скачать (действует с 09.02.2016г.)

С 9 февраля 2016 года индивидуальный предприниматель, применяющий налоговую ставку в размере 0% (пониженную налоговую ставку, установленную законом субъекта РФ) подает заявление на получение патента в соответствии с Разъяснениями ФНС России от 01.07.2015 № ГД-4-3/11496@ «О заполнении рекомендуемой формы заявления на получение патента для налогоплательщиков, применяющих налоговую ставку 0% (пониженную налоговую ставку)» по рекомендуемой форме.

— новая рекомендуемая форма заявления на получение патента ИП 2020, применяющих налоговую ставку в размере 0% (пониженную налоговую ставку) скачать

Что такое патент для ИП?

Патентная система налогообложения введена с 1 января 2013 года в отношении ряда видов деятельности, осуществляемых индивидуальными предпринимателями. Этот специальный налоговый режим могут применять только индивидуальные предприниматели, ведущие свою деятельность в том регионе, где законом субъекта Российской Федерации принято решение о введении патентной системы налогообложения. ПСН призвана максимально облегчить жизнь ИП, она предусматривает освобождение предпринимателя от ряда налогов, является добровольной и может совмещаться с другими режимами налогообложения.

Какие преимущества патента для ИП?

Удобство является основным преимуществом патента. Купил патент индивидуального предпринимателя и появляться в налоговой больше нет необходимости. Ни деклараций, ни налогов, одни лишь страховые взносы. Именно поэтому, ещё на старте, многие бизнесмены поспешили приобрести заветные патенты.

При применении патентной системы налогообложения индивидуальные предприниматели вправе не вести бухгалтерский учет, а также могут не применять ККТ при осуществлении наличных денежных расчетов или расчетов с использованием платежных карт.

Расчет суммы налога, подлежащего уплате, производится налоговым органом непосредственно в патенте и, соответственно, является понятным для налогоплательщика.

Таким образом, налицо преимущества применения патентной системы налогообложения в ее простоте, прозрачности, возможности применения по многим видам предпринимательской деятельности.

Какие виды деятельности попадают под действие патента для ИП?

От каких налогов освобождает патент для ИП?

Индивидуальные предприниматели, перешедшие на патентную систему налогообложения, освобождаются от уплаты трех налогов: НДС, НДФЛ, налога на имущество физических лиц.

Какие требования к получению патента для ИП?

Применять патентную систему налогообложения имеют право только индивидуальные предприниматели с доходом до 60 млн. руб., средняя численность наемных работников которых, по всем видам деятельности не превышает 15 человек. За них нужно продолжать платить страховые взносы в пенсионный фонд и фонд обязательного медицинского страхования. Индивидуальный предприниматель на патентной системе налогообложения обязан вести Книгу учета доходов.

Каков срок действия патента для ИП?

Патент выдается с любой даты, на период от 1 до 12 месяцев включительно в пределах календарного года. Это означает, что патент на год можно получить только с начала года.

Каков налоговый период патента для ИП?

Налоговый период патента для ИП — один календарный год. Если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент. В случае прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности.

Как рассчитать стоимость патента для ИП?

Ставка налога составляет 6% и не зависит от размера фактически полученного индивидуальным предпринимателем дохода, а определяется исходя из суммы установленного по каждому виду деятельности потенциально возможного к получению годового дохода, определённого законом субъекта РФ. Чтобы узнать сумму потенциально возможного к получению годового дохода и рассчитать сколько стоит патент для ИП, необходимо ознакомиться с законом, регулирующим применение специального налогового режима в этом субъекте Российской Федерации или воспользоваться калькулятором расчета стоимости патента для ИП, который представлен в данной статье.

Пример расчета стоимости патента, срок действия которого 12 месяцев:

ПД * 6% = СП

где ПД — потенциально возможный к получению доход, 6% — ставка налога, СП — стоимость патента для ИП.

Рассмотрим размер стоимости годового патента на выполнение переводов с одного языка на другой без наемных работников в Ростовской области:

100000руб. * 6% = 6000руб.

Если патент выдан менее чем на год, например, патент ИП на 2016 год при переходе на ПСН с мая месяца:

(ПД / 12 месяцев * количество месяцев срока, на который выдан патент) * 6% = СП

(100000руб. / 12 * 8) * 6% = 4000руб.

Калькулятор расчета стоимости патента ИП

Для перехода на патентную систему налогообложения необходимо не позднее, чем за 10 дней до начала применения патентной системы налогообложения подать соответствующее заявление — форма 26.5 1.

Как получить патент для ИП?

Заявление на патент можно подать одновременно с регистрацией ИП, либо не позднее чем за 10 дней до начала применения ИП патентной системы налогообложения (п. 2 ст. 346.45 НК РФ). При ведении ИП нескольких видов предпринимательской деятельности патент необходимо приобретать на каждый из видов деятельности отдельно. При осуществлении деятельности по месту жительства заявление подается в налоговый орган по месту жительства, а при осуществлении деятельности в субъекте РФ, в котором предприниматель на налоговом учете не стоит, ИП заявление на патент подает в любой территориальный налоговый орган этого субъекта РФ по своему выбору. Срок выдачи патента налоговым органом — 5 дней со дня подачи заявления на получение патента.

Как оплатить патент для ИП?

Индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит уплату налога по месту постановки на учет в налоговом органе.

В случае если патент получен на срок до 6 месяцев:

— в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев:

— в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

— в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Как продлить патент для ИП?

Чтобы продлить патент ИП на следующий год, необходимо в срок до 20 декабря текущего года подать заявление в территориальный налоговый орган. Патент оплачивается на реквизиты той налоговой инспекции, в которой он получен. Продление патента должно производится своевременно. Если патент не был уплачен в установленные сроки или сумма оплаты была меньше установленной, то ИП теряет право на применение патента. ИП, потерявший право на применение патента, переходит на ОСНО и вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности он сможет не ранее чем со следующего календарного года.

Когда право на применение патента ИП утрачено?

1. Если с начала календарного года доходы налогоплательщика от реализации, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей;

2. Если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, превысила 15 человек;

3. Если налогоплательщиком не был уплачен налог в установленные сроки.

Заявление об утрате права на применение патентной системы налогообложения и о переходе на общий режим налогообложения форма 26.5-3 подается в налоговый орган в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения.

В случае прекращения предпринимательской деятельности, в отношении которой применяется патентная система налогообложения, снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом Заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения форма 26.5-4.

Пошаговая инструкция по получению патента для ИП

1. Если Вы еще не зарегистрированы в качестве ИП, то читаем статью Самостоятельная регистрация ИП.

2. Скачиваем актуальный бланк заявления на получение патента форма 26.5-1 в формате PDF. Или рекомендуемую форму 26.5-1 заявления на получение патента для ИП, применяющих налоговую ставку в размере 0% (пониженную налоговую ставку, если такая установлена законом Вашего субъекта РФ).

3. Заполняем бланк, в этом Вам поможет образец заполнения заявления формы 26.5-1. Следуйте инструкциям в сносках.

Необходимая при заполнении формы 26.5-1 информация:

— узнать код своего налогового органа;

— узнать почтовый индекс по адресу;

— узнать код субъекта РФ;

— узнать код ОКТМО;

— наименование вида предпринимательской деятельности и его идентификационный код, установленный законом субъекта РФ;

— адрес места жительства указывается в соответствии с паспортом;

— лист 3 заявления заполняется и распечатывается в обязательном порядке при осуществлении любых видов предпринимательской деятельности, кроме указанных в подпунктах 10, 11, 19, 32, 33, 45, 46 и 47 п. 2 ст. 346.45 НК РФ;

— листы 4, 5 заявления заполняются и распечатываются при осуществлении видов предпринимательской деятельности, указанных в подпунктах 10, 11, 32, 33 и 19, 45, 46, 47 п. 2 ст. 346.45 НК РФ соответственно;

— дата подачи заявления должна быть указана не менее, чем за 10 дней до даты начала действия патента.

4. Идем в налоговую инспекцию, взяв с собой паспорт, и подаем заявление инспектору в окошко регистрации. Получаем расписку в получении документов, представленных заявителем в регистрирующий орган.

5. Через неделю (5 рабочих дней) идём с паспортом и распиской в налоговую и получаем патент, а также просим реквизиты для оплаты патента.

6. Оплачиваем патент в случае если патент получен на срок до 6 месяцев:

— в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев:

— в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

— в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

7. Ведём налолговый учёт доходов от реализации в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения. Форма и порядок заполнения книги учета доходов утверждены Приказом Минфина России от 22.10.2012 N 135н.

Хотите подготовить заявление на получение патента ИП, но нет желания разбираться в тонкостях заполнения формы 26.5-1 и боитесь получить отказ? Тогда новый онлайн сервис по подготовке документов от нашего партнера поможет Вам подготовить заявление на получение патента ИП без ошибок за 1290 рублей. В стоимость входит проверка заявления юристом. Вы будете уверены, что документы подготовлены правильно, юрист вышлет Вам результаты проверки, рекомендации и замечания. Всё это в течение одного рабочего дня.

Патент ИП — все о патентной системе налогообложения

У нас есть видео на данную тему:

С официальными требованиями к получению патента ИП можно ознакомиться на сайте ФНС.

Вас также могут заинтересовать статьи: Регистрация ИП Изменения ИП Закрытие ИП Выписка из ЕГРИП Счет ИП

Патентная система налогообложения, общие положения, установление, территория действия

Порядок и условия начала применения патентной системы налогообложения, постановка на учет

Виды предпринимательской деятельности, по которым применима патентная система

Патентная система налогообложения в розничной торговле

Патентная система налогообложения в общественном питании

Патентная система налогообложения в аренде

Патентная система налогообложения в перевозках автомобильным транспортом

Занятие медицинской деятельностью или фармацевтической деятельностью в связи с применением ПСН

Частная педагогическая деятельность, в том числе по патенту

Применение индивидуальным предпринимателем патентной системы налогообложения

Индивидуальный предприниматель работодатель на патентной системе налогообложения, ограничение

Определение объекта при патентной системе налогообложения, базы, ставки, налоговых каникул, периода

Порядок исчисления налога, порядок и сроки уплаты налога

Патентная система налогообложения — налоговый учет, книга учета доходов, ограничения

Наличные расчеты индивидуальных предпринимателей, в первую очередь без работников

Страховые взносы и патентная система налогообложения

Совмещение патента и ЕНВД, раздельный учет

Переход на ЕНВД с патента

Переход на патент с ЕНВД

Совмещение патента и УСН, раздельный учет

Переход на патент с УСН

Переход на УСН с патента

Переход на патент с общей системы

Переход на общую систему с ПСН

Совмещение патента и общей системы, раздельный учет

Порядок и условия прекращения применения патентной системы налогообложения, утрата права, снятие с учета

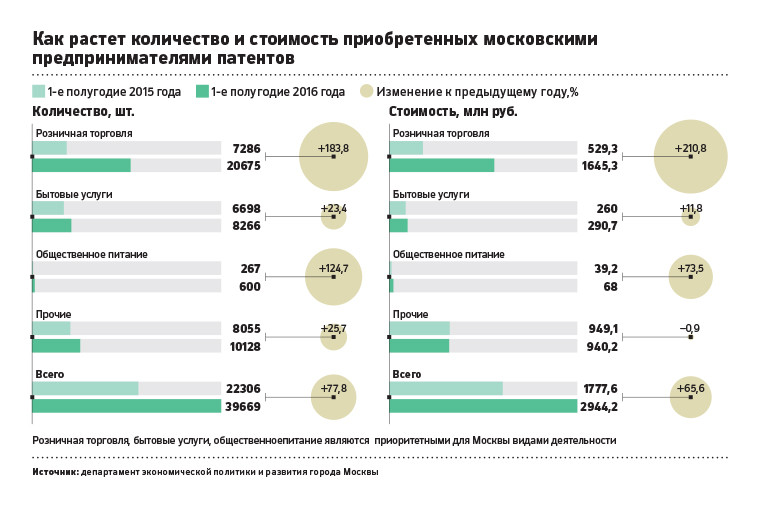

Почему розничная торговля предпочитает патентную систему налогообложения В Москве стремительно набирают популярность патенты для ведения бизнеса. За первое полугодие 2016 года предприниматели приобрели их почти 40 тыс. на 3 млрд руб. РБК разобрался, чем патенты лучше упрощенки  Рост числа предпринимателей, использующих патент, обусловлен его удобством и простотой оформления (Фото: Виталий Белоусов/РИА Новости)

Рост числа предпринимателей, использующих патент, обусловлен его удобством и простотой оформления (Фото: Виталий Белоусов/РИА Новости)

Введение торгового сбора в столице с 1 июля 2015 года вынудило мелкий торговый бизнес массово уходить на патентную систему налогообложения (РБК писал об этом в апреле 2016 года, а теперь появились свежие цифры за первое полугодие 2016-го). Ее могут использовать ИП, у которых работают не более 15 наемных работников, а годовая выручка не превышает 60 млн руб. Расчет на новую меру оказался верен, утверждают столичные власти: «двухходовка» с торговым сбором и патентом, освобождающим от его уплаты, вывела из тени около 40% розничной торговли, подсчитал РБК.

Власти, обозреватели и бизнес единодушны в том, что патент облегчает жизнь предпринимателя и помогает властям планировать доходы бюджета. Оценить же фискальный эффект системы для властей получится лишь по итогам года, когда удастся измерить отток предпринимателей из упрощенной системы налогообложения (УСН) в патенты и сравнить поступления в бюджет от двух систем, говорят эксперты.

Торговый сбор

Торговый сбор — вмененный налог, который индивидуальный предприниматель или компания, занимающиеся розничной торговлей в Москве, обязаны заплатить раз в квартал вне зависимости от результатов деятельности. Базовая ставка сбора для помещений до 50 кв. м — 21 тыс. руб. за пределами МКАД; 30 тыс. руб. — в пределах МКАД; для Центрального административного округа — 60 тыс. руб. За помещения площадью свыше 50 кв. м надо доплатить 50 руб. за каждый метр превышения.

Патентная система налогообложения

Применять патентную систему налогообложения (ПСН) вправе индивидуальные предприниматели, средняя численность наемных работников которых не превышает 15 человек, а годовой доход — 60 млн руб. Патент освобождает: от НДС; от НДФЛ по виду деятельности, на которую выдан патент; от налога на имущество* (например, вы освобождаетесь от уплаты имущественного налога на квартиру или гараж, сдав их в аренду); от торгового сбора (на тот объект торговли, в отношении которого используется патент).

*За исключением объектов, включенных в соответствии со статьей 378.2 НК РФ в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость

УСН

Применять упрощенную систему налогообложения вправе юрлица и индивидуальные предприниматели, средняя численность наемных работников которых не превышает 100 человек, а доходы — 79,7 млн руб. в 2016 году, 120 млн со следующего года. Пользователи УСН платят торговый сбор. При использовании УСН с объектом налогообложения «Доходы» налог уплачивается по ставке 6% с валового оборота и уменьшается на сумму взносов за самого предпринимателя и за сотрудников, а также на сумму торгового сбора. Для пользователей УСН Д-Р («Доходы минус Расходы») не предусмотрено уменьшения налога на торговый сбор.

Ставка на розницу

За первое полугодие в Москве было приобретено почти 40 тыс. патентов на сумму около 3 млрд руб. (+80%), по данным департамента экономической политики и развития Москвы. Большая часть из них пришлась на розничную торговлю — почти втрое увеличилось не только их число, превзошедшее 21 тыс. штук (данные рассчитаны нарастающим итогом с начала года), но и стоимостное выражение — более 1,6 трлн руб. В статистику департамента включены данные по приобретенным в первом полугодии патентам, которые перестали действовать (это возможно, потому что патент может быть приобретен даже на один месяц). По данным ФНС по Москве, с начала года по 30 июня в столице было выдано 17 694 патента, следует из ответа службы на запрос РБК.

По мнению департамента, рост числа предпринимателей, использующих патент, обусловлен его удобством и простотой оформления. Патент — самая удобная форма налогообложения для бизнеса до 15 человек, он освобождает от уплаты других видов налогов, необходимости ведения бухгалтерии, использования контрольно-кассовой техники (ККТ) и прочих организационных вопросов, пояснила РБК пресс-служба департамента. При этом некоторые ИП выбирают эту систему в целях освобождения от уплаты торгового сбора, отметила пресс-служба.

Поступления от торгового сбора в первом полугодии 2016 года также оказались больше, чем за второе полугодие 2015-го, — 4 трлн руб. против 2,3 трлн руб., по данным ФНС по Москве. По данным департамента экономической политики и развития Москвы на 25 июля 2016 года, сбор позволил легализовать в Москве 26,9 тыс. торговых объектов, которые принадлежат 15 тыс. владельцев. Это 41,42% розничной торговли столицы, подсчитал РБК, опираясь на данные Единой городской автоматизированной системы информационного обеспечения и аналитики потребительского рынка Москвы, а также департамента торговли и услуг Москвы. Раньше они либо не платили налоги, либо занижали свою налоговую нагрузку, пояснила пресс-служба департамента экономической политики.

Плюсы и минусы

Эксперты сходятся во мнении, что залог популярности патента — его удобство. «Зачем платить больше, если можно платить меньше. Предпринимателям, кто работает в этой сфере, проще оформить ИП и продолжить работать, но уже по патенту. Плюс ИП на патенте не обязаны использовать ККМ (контрольно-кассовые машины)», — объясняет преимущества патентной системы председатель комитета по налогам московского отделения «Опоры России» Сергей Зеленов. Чтобы говорить о росте числа ИП, надо посмотреть, как сократилось число ООО за этот же период, считает он. По данным ФНС, в Москве за семь месяцев 2016 года приняли решение прекратить деятельность 16,2 тыс. ИП, зато появилось около 29 тыс. новых ИП.

Патентная система подстраивается под желания бизнеса, рассказывает президент Московской торгово-промышленной палаты (МТПП) Владимир Платонов. «Закон корректировался, видоизменялся, сейчас действует уже четвертая его редакция; появились двухлетние налоговые каникулы для вновь созданных ИП, использующих патент или упрощенку, количество видов деятельности, подпадающих под патентную систему, увеличилось с 65 до 80», — говорит Платонов. По его словам, при патентной системе у предпринимателя меньше соблазна прятать доход и работать в тени.

По мнению Зеленова, ставку патента трудно назвать справедливой: она ниже торгового сбора, но у предприятий, чья торговая площадь меньше 50 кв. м, получается довольно высокая ставка за квадратный метр. По мнению Платонова, у патента практически нет недостатков: с финансовой точки зрения во многих случаях патент обходится дешевле, чем торговый сбор. К тому же в ряде случаев его можно платить в рассрочку и определять самим себе налоговые периоды, считает президент МТПП. Если соблюдаются установленные законом условия для применения патента (в частности, для магазинов площадью до 50 кв. м), сумма торгового сбора равна патенту, утверждает эксперт сервиса для предпринимателей «Контур.Эльба» компании «СКБ Контур» Павел Орловский.

В том, что ставку патента можно сделать более справедливой, с Зеленовым согласен Михаил Вышегородцев, бизнес-омбудсмен Москвы. Предприниматели, те, у кого торговая площадь совсем маленькая — 10–15 кв. м, предъявляют претензии, что отсечка (изменение ставки) идет на уровне 50 кв. м, объясняет он. «Мы предлагали мэру Москвы предусмотреть отсечку на более низком уровне, например на уровне 20 или 25 кв. м, а уже потом 50 кв. м. Кроме того, предприниматели Новой Москвы (ТиНАО) жаловались, что находятся в неравной конкуренции с предпринимателями, которые работают совсем рядом, например в Подольском районе, — говорит Вышегородцев. — Думаю, по итогам года можно будет уже сказать, смогли ли мы убедить органы власти в целесообразности наших предложений».

Те ИП, для кого ставка патента оказалась слишком высокой, уходят с рынка и освобождают площади для более крупных игроков. «Крупные ретейлеры занимают места уходящих предприятий малого и среднего бизнеса. При этом крупные игроки продолжают уплачивать торговый сбор в бюджет города», — рассказывает Зеленов. За первый год действия торгового сбора Москва собрала более 4 млрд руб., рассказывали в июле в столичном департаменте экономической политики и развития.

Универсальный «фикс»

Патентная система выгодна и властям, говорят большинство опрошенных РБК экспертов. «В условиях сокращения экономики сокращается и налоговая база, — объясняет вице-президент Национального института системных исследований проблем предпринимательства Владимир Буев. — При неизменности ее расчета с учетом высокой доли тени в экономике независимо от уровня бюджета исполнительная власть нацелена на увеличение налоговой базы». Отсюда и любые налоги, введение новых, изменение ставок и формул их расчета, заключает Буев.

Само введение торгового сбора обусловлено желанием заставить всех платить некоторый «фиксированный сбор» вне зависимости от результатов деятельности, считает Орловский из «СКБ Контур». «Первые проекты по сбору касались не только торгового, а в целом сбора, которым предполагалось обложить и общепит, и туалеты, и т.д., не только торговлю, — рассказывает эксперт. — Так что идея заключалась в том, чтобы каждый бизнес платил хотя бы какой-нибудь минимум в бюджет просто за то, что он — бизнес — существует, без привязки к результатам деятельности». В итоге сбор ввели только торговый — повлияла в том числе общественность, заключает Орловский.

Хоть торговый сбор и приносит в бюджет больший доход, для властей патентная система налогообложения удобнее: она позволяет планировать доходы бюджета, так как часть патента — 30% — уплачивается авансом, говорит Платонов из МТПП. По мнению Буева, если говорить о наполняемости бюджета Москвы, у патентной системы нет преимуществ перед торговым сбором.

Выиграет ли от перехода бизнеса на патенты бюджет, судить пока преждевременно, считает Орловский из «СКБ Контур». «Скорее выигрывает, а если и проиграет, то скорректируют налогооблагаемые базы так, чтоб выигрывал, — рассуждает эксперт. — Не исключено, что стоимость патента для розницы будет увеличена».

Александр Зотов, ИП, торгует пивом

«Мы торгуем пивом вбелую, т.к. все проходит через систему ЕГАИС (Единая государственная автоматизированная информационная система). Перешли на ПСН из-за торгового сбора. Если ты на упрощенке, то платишь УСН плюс торговый сбор. В моем случае это 120 тыс. в год. Если покупаешь патент за 120 тыс. в год, то твоя экономия — все, что ты не заплатил по УСН. 6% от нашего дохода — это около 700 тыс. в год. Патентной системе очень рады».

Антон Сергеев, основатель сети танцевальных школ «Дети на паркете»

«Мы работаем чуть больше года и с самого старта выбрали патентную систему налогообложения. При том что ожидаемая выручка за 2016 год составит более 10 млн руб. Простейшая калькуляция показывает, что, если бы мы находились на УСН, наши отчисления в бюджет составили бы порядка 600 тыс. руб. Таким образом, заплатив в начале года один раз авансом, мы получаем удобство налоговой отчетности и экономим более полумиллиона рублей в год. Вместо большой розничной сети и ООО мы выбрали модель масштабирования по франчайзингу».

Игорь Малышев, ИП, розничная торговля ювелирными изделиями

«Патентная система налогообложения, на которую я перешел три года назад, сильно упростила нам жизнь. Во-первых, не нужно сдавать никакой отчетности в налоговые органы. Во-вторых, она избавляет нас от уплаты торгового сбора. В целом налоговые выплаты благодаря переходу на патент мы сократили в два раза. Патент хорош только для тех компаний, которые показывают ощутимую выручку и маржинальность: если вы торгуете, условно, спичками, смысла покупать патент нет, вы просто не покроете его сумму».

Василий Щербаков, торговля садово-огородной техникой

«На патентную систему налогообложения наша компания перешла только в феврале 2016 года. Раньше мы работали на упрощенке. Могу сказать, что покупать патент для нас оказалось намного выгоднее, чем ежемесячно платить проценты с дохода».

Розничная торговля* и услуги общественного питания

(стоимость патента в месяц, руб.)

ЦАО

Стационарная торговля — 20 000

Нестационарная торговля — 27 000

Общественное питание — 30 000

Районы в пределах МКАД

Стационарная торговля — 10 000

Нестационарная торговля — 13 500

Общественное питание — 15 000

Районы за пределами МКАД**

Стационарная торговля — 7000

Нестационарная торговля — 9450

Общественное питание — 10 500

* Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м. Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети.

Источник данных: ФНС по городу Москве

при участии Валерии Житковой и Ильмиры Гайсиной

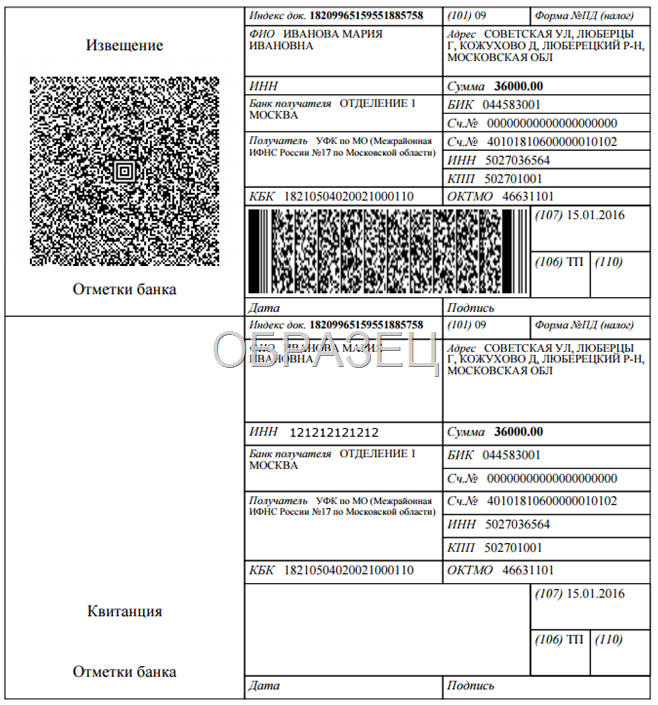

Добрый день, уважаемые предприниматели!

Небольшая инструкция по формированию квитанции для оплаты патента для ИП. Многие оформляют их вручную, но на самом деле, есть замечательный (и официальный!) сервис прямо на сайте ФНС РФ.

Очень рекомендую им пользоваться.

Итак, сразу перейдем к делу:

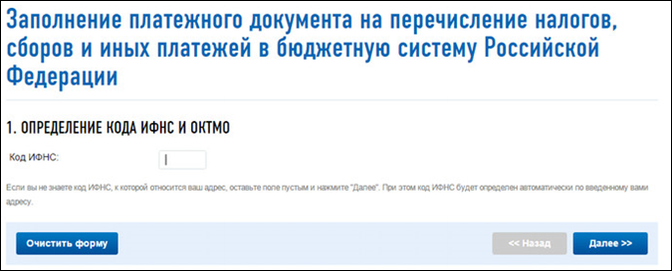

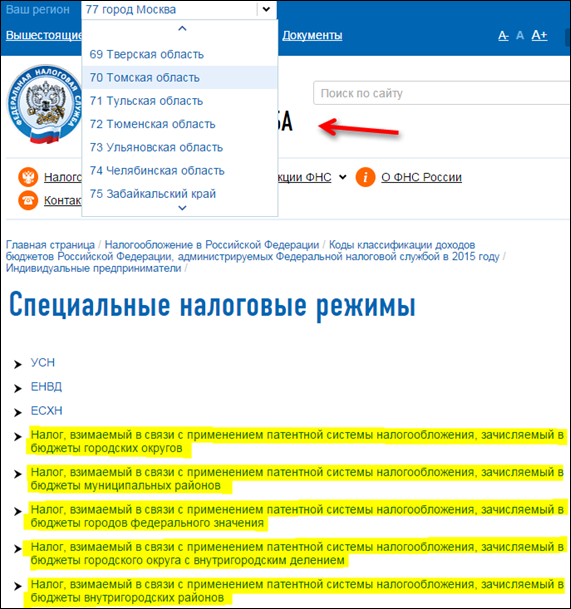

Идем на сайт налоговой РФ и заполняем специальную форму:

· Если не знаете код ИФНС, то просто нажимаете кнопку «Далее».

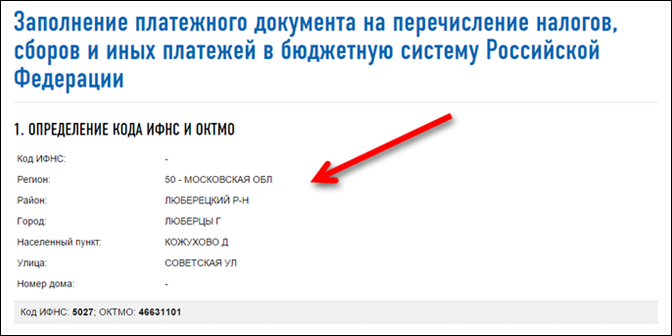

Вводите все данные Вашего адреса. Каждый раз нажимаете кнопочку «Далее».

Видим коды ИФНС и ОКТМО, которые определяются автоматически.

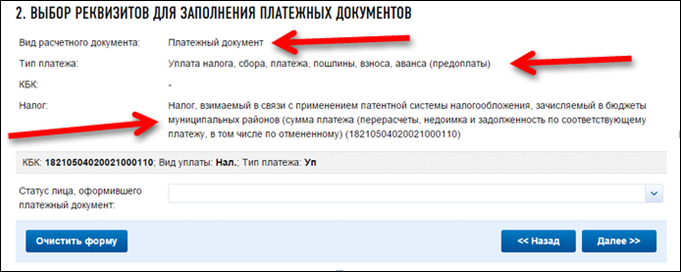

· Затем выбираем вид расчетного документа «Платежный документ»;

· Выбираем «Тип платежа». Это «Уплата налога, сбора, платежа, пошлины, взноса, аванса (предоплаты)».

Нажимаем кнопочку «Далее», если не знаем КБК;

· Выбираем уплачиваемый налог.

Вот здесь все довольно непросто, так как в выпадающем списке очень много разных платежей. Проще воспользоваться полем ввода, забив слово «патент», тогда круг поиска сузится, а там уже легко найти нужный нам платеж.

В данном конкретном случае — это «Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты муниципальных районов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) (18210504020021000110).

У вас может быть другой КБК, который необходимо уточнить в своей налоговой инспекции, так как их существует несколько штук.

На вышеприведенных примерах показаны КБК 2015 года. Обратите внимание, что в 2016 году будут новые КБК:

Соответственно, иллюстрации могут отличаться. Но суть остается прежней!

А еще лучше узнавать актуальные КБК вот на этой странице

(не забудьте предварительно выбрать нужный регион РФ)

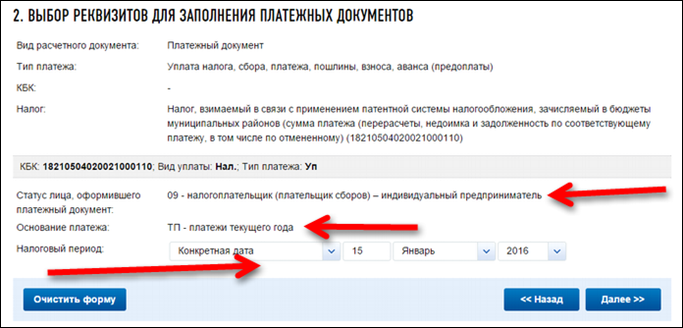

· Далее в строке «Статус лица, оформившего платежный документ» выбираем «Уплата налога, сбора, пошлины, взноса, аванса (предоплаты)»;

· Основание платежа – «ТП – платежи текущего года»;

· Налоговый период — «Конкретная дата» и указываем дату уплаты нужной суммы.

Жмем кнопку «Далее».

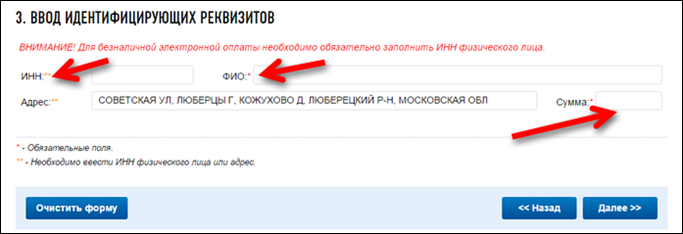

· Указываем ИНН, ФИО, Сумму (адрес появляется автоматически).

Для того, чтобы не ошибиться в сумме, еще раз проверьте ее в своем патенте, там все подробно расписано.

Жмем кнопку «Далее».

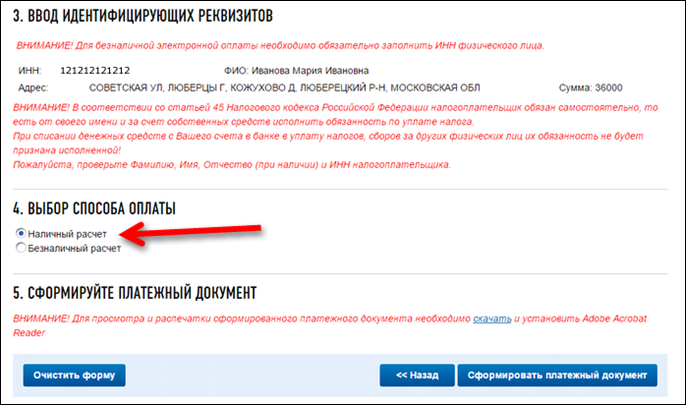

· Теперь нужно выбрать способ оплаты.

Наличный расчет

Выбираем «Наличный расчет» и жмем «Сформировать платежный документ».

Распечатываем квитанцию и идем платить, например, в Сбербанк.

Разумеется, оплатить патент необходимо ПОСЛЕ того, как одобрят заявление о переходе на ПСН.