.jpg) Вопросы налогообложения являются важнейшими аспектами в государственном регулировании. Налоги, выполняя фискальную и регулирующую функции, делятся на 2 вида: прямые и косвенные. В данной статье мы рассмотрим особенности косвенного налогообложения на примере акцизного налога.

Вопросы налогообложения являются важнейшими аспектами в государственном регулировании. Налоги, выполняя фискальную и регулирующую функции, делятся на 2 вида: прямые и косвенные. В данной статье мы рассмотрим особенности косвенного налогообложения на примере акцизного налога.

Акцизный налог – это один из традиционных видов налога, издавна использовавшийся государством для пополнения своей казны. Акцизы и налоги на потребление отдельных видов продукции впервые были упомянуты и широко применялись еще во времена Древнего Рима. В VII в. до н. э. в Китае был введен налог на соль. В бывшем СССР вместо акцизного налога и налога на добавленную стоимость использовался налог с оборота.

Акциз является одним из косвенных налогов, взимаемых с производителей подакцизных товаров. Однако его плательщики – это непосредственно потребители этих товаров, поскольку, как и всякий косвенный налог, акциз формирует цену товара и фактически его уплата перекладывается на покупателя.

В настоящее время акцизный налог широко распространен почти во всех странах рыночной экономики. В современной мировой практике он получил название налога на богатых, поскольку, как правило, подакцизными товарами являлись товары роскоши.

В число подакцизных входят и такие товары, как алкогольные и табачные изделия, пользующиеся постоянным массовым потребительским спросом. Поэтому доходы госбюджета по акцизу с этих товаров постоянные и достоверно прогнозируемые. Акциз на эти товары очень эффективно выполняет именно фискальную функцию. Для Великобритании и Ирландии, например, характерен самый высокий уровень акцизов на спиртное (вино, пиво, этиловый спирт) и табачные изделия (сигары, сигареты, табак).

Вместе с этим в европейских странах акциз используется и в целях снижения потребления каких-то специфических товаров, к примеру, энергетических продуктов, бензина, газойля, электроэнергии (Дания, Италия), жира (Дания). Введение акцизного налога на данные виды товаров объясняется экологическими угрозами (акцизы на бензин, газ), переходом на альтернативную энергетику (акциз на электроэнергию), использованием энергозатратных товаров (акцизы на обычные электрические лампы), нанесением вреда здоровью людей (акцизы на алкоголь, табачные изделия и жир для борьбы с ожирением и нездоровым питанием).

В Узбекистане порядок обложения акцизным налогом (его плательщики, объект налогообложения, налогооблагаемая база и другие аспекты) регламентирован Налоговым кодексом (ст. ст. 229–241).

Перечень подакцизных товаров не указывается в законодательстве и ежегодно утверждается решением Президента страны. Согласно постановлению Президента N ПП-3454 от 29.12.2017 г. подакцизными товарами, производимыми на территории страны, являются алкогольные напитки, табачные, ювелирные изделия, растительное масло, легковые автомобили, нефтепродукты, природный и сжиженный газ, драгоценные металлы.

Чтобы правильно исчислить подлежащую уплате сумму акцизного налога, следует знать, как определяется налоговая база по нему. Существуют различные ставки акцизного налога:

● твердые – в абсолютной сумме;

● адвалорные – в процентах к стоимости;

● комбинированные – в абсолютной сумме + в процентах к стоимости.

Для производимых в Узбекистане ювелирных изделий, автомобилей производства АО «Дженерал Моторс Узбекистан», столовых приборов из серебра, природного и сжиженного газа определена адвалорная ставка акцизного налога. Для таких товаров, как этиловый спирт, вина, коньяк, пиво, водка и прочая алкогольная продукция, масло растительное (хлопковое), сигареты и нефтепродукты, обозначена фиксированная ставка акциза.

Проводимые в последние годы реформы национальной экономики Узбекистана показывают положительные перемены в системе налогообложения. Стратегией действий по пяти приоритетным направлениям развития Республики Узбекистан в 2017–2021 годах (прил. N 1 к УП-4947 от 7.02.2017 г.) одним из ключевых направлений развития и либерализации экономики определены дальнейшее снижение налогового бремени и упрощение системы налогообложения, совершенствование налогового администрирования и расширение мер соответствующего стимулирования.

Заметным изменением стало снижение акцизного налога на автомобили АО «Дженерал Моторс Узбекистан» с 29 до 5 %.

Постановлением Президента «О мерах по дальнейшему упорядочению внешнеэкономической деятельности и совершенствованию системы таможенно-тарифного регулирования Республики Узбекистан» (N ПП-3818 от 29.06.2018 г.) значительно изменены перечень и ставки подакцизных товаров, импортируемых в Узбекистан. Например, ставка акциза на импортируемые молочные и кисломолочные изделия снижена в 2 раза, на хлеб и хлебобулочные изделия – с 20 до 5 %. Повысилась ставка акцизного налога на этиловый спирт – с 65 до 70 %. Наряду с этим, ряд позиций из перечня исключен, следовательно, акцизный налог по ним теперь не уплачивается. Это, например, спички и масло хлопковое.

|

Код товара по ТН ВЭД |

Наименование товаров |

В процентах от таможенной стоимости товара или в долл. США |

|

|

до 29.06.2018 г. |

после 29.06.2018 г. |

||

|

Пахта, свернувшееся молоко и сливки, йогурт, кефир и прочие |

|||

|

Сыры и творог |

|||

|

1512 21, |

Масло хлопковое |

5, но не менее |

|

|

Хлеб, мучные кондитерские изделия, пирожные |

|||

|

Спирт этиловый |

|||

|

3605 00 000 0 |

Спички |

||

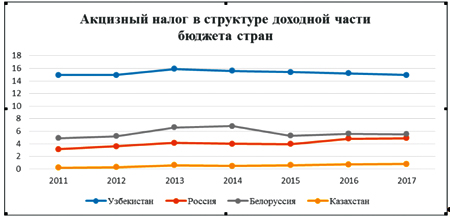

Акцизный налог играет определенную роль в формировании государственного бюджета, которая в разных странах отличается. При достаточно высокой доле акциза в структуре доходов госбюджета в Узбекистане в 2011–2017 годах – 14–15 %, в Белоруссии она – 5–7 %, в России – 3–5 %, а в Казахстане – лишь 0,5–0,9 %. Таким образом, в Узбекистане относительно высокая фискальная нагрузка на акцизный налог сопровождается дестимулированием производства подакцизных товаров, а в их числе есть и товары первой необходимости.

Страны используют акцизы для регулирования спроса и предложения. Наличие акцизного налога в цене товара снижает спрос на него, объемы реализации. В связи с этим наблюдается низкая загруженность производственных мощностей. Это увеличивает условно постоянные затраты на единицу производимой продукции, необоснованно повышающие ее себестоимость. При этом на доходы, получаемые производителем, невозможно модернизировать производство и повышать качество производимой продукции.

При сравнении перечни наиболее популярных подакцизных товаров, производимых в России, Белоруссии и Казахстане, довольно схожи с Узбекистаном.

|

Наименование товаров |

Страны |

|||

|

Узбекистан |

Россия |

Белоруссия |

Казахстан |

|

|

Алкогольная продукция |

√ |

√ |

√ |

√ |

|

Спирт и спиртные напитки |

√ |

√ |

√ |

√ |

|

Табачные изделия |

√ |

√ |

√ |

√ |

|

Дизельное топливо, моторное масло |

√ |

√ |

√ |

√ |

|

Нефтепродукты, бензин |

√ |

√ |

√ |

√ |

|

Автомобили легковые |

√ |

√ |

√ |

|

|

Природный, сжиженный газ |

√ |

√ |

||

|

Растительное масло |

√ |

|||

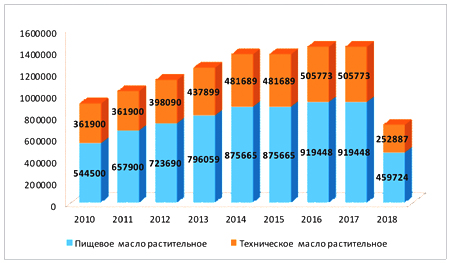

Но есть и различия. Один из подакцизных товаров собственного производства в Узбекистане – растительное (хлопковое) масло. Оно является социально значимым продуктом, входит в потребительскую корзину населения. В Узбекистане в перечне подакцизных товаров данный продукт разделен на 2 позиции: пищевое и техническое растительное масло. Твердая ставка акциза с 2010-го по 2017 год выросла на пищевое растительное масло на 168,9 % и на техническое – на 139,8 %. Правда, в 2018 году она существенно снижена. Но мировая практика показывает, что на растительное масло акциз вообще не налагается.

Исходя из вышеизложенного считаем целесообразным отменить акцизный налог на растительное масло собственного производства, тем более что он отменен на импортируемое масло. На наш взгляд, отменять акциз на импортируемое масло было не нужно. Более того, ожидаемое недопоступление доходов от акцизов на растительное масло собственного производства следовало компенсировать за счет увеличения ставки акциза на импортируемое растительное масло.

Интересны обоснованные выводы российского экономиста И.Н. Янжула относительно косвенного налогообложения. Они и сегодня актуальны для отечественной практики налогообложения:

1) косвенному налогообложению должны подлежать предметы второстепенной важности, предметы же первой необходимости должны по возможности освобождаться от него;

2) число косвенных налогов не должно быть большим, поскольку они имеют тенденцию сдерживать развитие производительных сил страны;

3) косвенные налоги должны распространяться лишь на такие объекты и взиматься лишь в такие моменты, когда можно проследить за облагаемым предметом;

4) необходимо применять дифференцированный подход к ставкам косвенного налога, если облагаемый продукт различается по качеству и цене;

5) уровень налогообложения должен соотноситься как с характером облагаемых предметов, так и с величиной потребности в них;

6) косвенное обложение предметов отечественного производства обязательно должно сопровождаться установлением таможенных пошлин на импортируемые предметы.

Соляной налог — с точки зрении равномерности обложения, крайне нерационален. Размер потребления соли вовсе не стоит в связи с налогоспособностью плательщиков; каждый более или менее нуждается для поддержании своего здоровья в одном и том же количестве соли; можно сказать даже, что бедные классы нуждаются в большем количестве соли, так как они питаются преимущественно растительной пищей, а в растительной пище содержание соли определяется очень незначительной долей процента (в сыром мясе содержание соли 3½%, в вареном — 1%). С. налог является поэтому худшим видом поголовного налога, и если последний вызывает протесты и все более и более сходит со сцены, то не меньше критики возбудил против себя и С. налог. Он имеет за собой, однако, важное преимущество с точки зрении финансовой техники, именно, удобство взимания, вследствие чего и удерживается до сих пор в некоторых налоговых системах. Производство соли обыкновенно сосредоточивается в немногих пунктах страны, а иногда этого достигают путем искусственной регламентации; так, во Франции, в 1885 г., было всего 22 самостоятельных С. предприятий. При этих условиях взимание налога очень облегчено и обходится дешево. Помимо значения ее для человека, соль важна как корм для скота и как средство удобрения почвы, а также в промышленном отношении: почти все страны, где существует налог на соль, снабжают многие отрасли промышленности беспошлинной солью, а это легко может повести к контрабанде и требует очень сложного контроля над употреблением беспошлинной соли. Но соль не имеет суррогатов, и в силу этого обложение ее обещает хороший доход — а так как принципы справедливости, при малом влиянии низших классов, долго играли очень незначительную роль в конструкции налоговой системы, то в силу своих финансово-технических преимуществ обложение соли везде занимало очень видное место. Только с ростом влияния малоимущих классов значение этого источника доходов начало умаляться; в Англии, России он теперь вовсе исключен из бюджета. Большую роль в процессе уничтожения С. акциза в Англии играли и интересы развивающейся промышленности: отмена акциза на соль способствовала развитию английской химической промышленности. Формы обложения соли можно свести к следующим: 1) государство захватывает в свои руки всю добычу соли и ее оптовую продажу, но оставляет вполне свободной ее розничную продажу (так назыв. С. регалия), 2) государство берет в свои руки только продажу соли или 3) устанавливает известный налог на соль (акциз). С. регалия существует теперь в Австрии и Италии. В Австрии всякое лицо, открывшее соляной источник, должно в течение известного промежутка времени довести об этом до сведения местного финансового управления; если источник будет найден годным для эксплуатации, он приобретается в казну, а в противном случае засыпается, чтобы предупредить тайную добычу соли. Вся добытая соль поступает в казенные магазины, откуда продается по установленной цене, в несколько раз превышающей стоимость добычи; для промышленных целей соль отпускается по пониженной цене. В прежнее время, при слабости правительственного механизма и дурном составе чиновничества, существование С. монополии не гарантировало фиск от контрабандной добычи соли или ее провоза в страну, вследствие чего нередко устанавливалась так назыв. конскрипция соли, т. е. обязательная для каждого выборка известного количества соли. Так, напр., при Фридрихе Великом на каждое лицо полагалось выбирать по 15 1/2 фунт. соли, на корову — по 7 3/4 фунт.; то же самое количество соли нужно было выбрать на каждые 10 овец. Во Франции с XIV в. существовала С. регалия; вся страна делилась на округа, с разным уровнем цен на соль. Налог был очень высок, и это обстоятельство, а также разнообразие цен в зависимости от района вызывало страшную контрабанду. Особые сыщики ходили по домам, пробуя соль, чтобы удостовериться, получена ли она из казенных магазинов; в случае открытия контрабандной соли, виновные подвергались тяжелым наказаниям. Теперь во Франти существует акциз на соль. Все производство соли находится здесь под строгим контролем, но от налога освобождается соль, идущая в корм скоту, на производство соды и для целей рыболовства. Стеснительные условия, которыми обставлен отпуск соли для целей рыболовства, очень препятствуют развитию последнего. В России система получения дохода с соли много раз менялась: то устанавливалась регалия, то вводился налог, то С. промышленность отдавалась на откуп. В 1862 г. окончательно был установлен акциз на соль, и в этой форме он просуществовал у нас около 20 лет. Высочайшим указом 23 ноября 1880 г. С. акциз отменен. Еще комиссия для исследования сельского хозяйства 1873 г. указала на вредные последствия этого налога для русского скотоводства, а в 1879 и 1880 гг. русское купечество на нижегородской ярмарке представило правительству ходатайство об отмене налога на соль. Отмена налога на соль была встречена очень сочувственно русским обществом. Земледельческий характер страны, преобладание в составе пищи нашего населения растительных веществ обуславливают большую потребность у нас в соли. Замечено, что в тех местностях, где есть солончаки на выгонах и пастбищах, овцы отличаются рослостью, способностью к нагулу и хорошим качеством мяса и овчины. С. налог у нас был не одинаков для разных местностей страны: он колебался в пределах от 8 до 30 коп. на пуд и тем самым уравновешивал различную стоимость добычи соли в разных местностях России. Это было своего рода покровительственной политикой относительно некоторых районов добычи. С уничтожением налога на соль некоторые солеварни должны были прекратить добычу соли. Неудивительно поэтому, что не так давно на одном из съездов солеваров одна группа высказалась за восстановление такого уравнительного налога, который бы создал защиту для районов, находящихся в менее благоприятных условиях с точки зрения производства. Отмена налога сильно подняла добычу соли, в пятилетие, предшествующее отмене (1876—1880), добыто было соли 54 миллиона пудов, а в пятилетие, последующее за отменой, — 78,3 миллиона пуд., т. е. более на целых 63,2%. Цена на соль также значительно понизилась: прежде соль продавалась по 50 коп. — 1 руб. за пуд, после отмены по 20—40 коп. В 1892 г. министерством финансов был возбужден вопрос о восстановлении налога на соль, но эта попытка осталась без результатов.

И. О—в.