Содержание

1 2 3 4 5 6 7

Задачи обновления изготовляемой продукции ставятся на любом современном предприятии. Это связано с достижениями научно-технического прогресса во всех отраслях промышленности. Обновление продукции требует от производителей материальных затрат и порой очень значительных. Это расходы на подготовку и освоение производства, о них и пойдет речь в данной статье.

К расходам на подготовку и освоение новых видов продукции относятся затраты:

- на проектирование конструкции нового изделия;

- на разработку технологического процесса изготовления изделия;

- на проектирование инструментальной оснастки;

- на разработку технологического процесса изготовления оснастки и инструмента;

- на разработку норм расхода основных и вспомогательных материалов;

- на корректировку конструкторской и технологической документации перед переходом на серийный выпуск изделия;

- на испытания материалов и инструментальной оснастки;

- на перепланировку, переналадку и перемещение оборудования;

- на изготовление опытных образцов нового изделия;

- на испытание опытных образцов нового изделия заводом-изготовителем и потребителем;

- на изготовление первого комплекта оснастки и специального инструмента.

Кроме того, необходимо учитывать разницу между плановой себестоимостью первого года серийного производства нового изделия и себестоимостью принятой при утверждении оптовой цены.

Сумма всего вышеперечисленного и будет составлять общие затраты на подготовку и освоение нового вида продукции.

Исходными материалами для определения затрат являются: календарный график работ, нормативы затрат на техническую подготовку производства, договоры с проектными организациями и другие документы.

На предприятии денежные расходы на новые разработки и их освоение можно рассчитывать по формуле:

где,

Сp — сметная стоимость новой разработки, руб.;

Са — сметная стоимость аналогичной разработки, руб.;

Ра — специальные расходы по аналогичной разработке, руб.;

Lа — оплата работ контрагентам по аналогичной разработке, руб.;

Ксл — коэффициент сложности новой разработки по сравнению с аналогичной;

Рр — специальные расходы по новой разработке, руб.;

Lр — оплата работ контрагентов по новой разработке, руб.

Данный метод расчета называется опытно-статистическим, он опирается на личный опыт специалиста разработчика и на анализ затрат по аналогичным разработкам. Затраты можно определить и другими способами, например при помощи расчетно-аналитического метода. В этом случае рассчитываются затраты для отдельных элементов (на проектирование конструкции, разработку технологического процесса, проектирование оснастки и т.д.), затем полученные результаты суммируются, они и будут составлять сметную стоимость новой разработки.

Важным показателем во время освоения новых видов продукции является цена опытного образца. Для ее расчета необходимо предварительно определить себестоимость образца.

При определении себестоимости изготовления нового образца можно пользоваться укрупненным методом расчета по формуле:

где,

М — затраты на материалы, полуфабрикаты и покупные изделия, руб.;

Зо — основная заработная плата производственных рабочих, руб.;

Р=800…900 — расходы по эксплуатации и обслуживанию оборудования, цеховые расходы и общезаводские расходы в % к основной зарплате производственных рабочих;

α — процент дополнительной заработной платы и начисления по социальному страхованию;

η=5…7 — внепроизводственные расходы в % к общезаводской себестоимости.

Основная заработная плата определяется по формуле:

где,

ТН — нормативная трудоёмкость из расчёта технологии;

tcp — часовая тарифная ставка;

ηd — коэффициент доплат.

Теперь можно рассчитать цену опытного образца по формуле:

где,

r – рентабельность в %.

После проведения всех расчетов составляются сметы по отдельным вновь осваиваемым изделиям, на их основании составляются сводные сметы расходов с делением затрат по калькуляционным статьям или по экономическим элементам.

Сводные сметы составляются отдельно:

- Затраты, возмещаемые за счет средств фонда развития и отражаемым как расходы будущих периодов.

- Затраты, связанные с освоением новых видов продукции, не возмещаемые из фонда развития. Относятся к расходам будущих периодов и позднее включаются в себестоимость изделий по частям в течение установленного срока с момента начала их серийного или массового выпуска, исходя из сметы этих затрат и количества продукции, выпускаемой в этот период времени.

При изготовлении изделий по индивидуальным заказам плановые затраты на подготовку производства относятся полностью на себестоимость соответствующего изделия или партии изделий.

К расходам на освоение производства новых видов продукции не относятся затраты по частичному изменению конструкции изделия и частичному совершенствованию технологического процесса.

Если у Вас есть вопросы можно задать их

1 2 3 4 5 6 7

Список Всех статей.

- Статья №1.Структура себестоимости – статьи затрат .

- Статья №2. Материальные затраты предприятия.

- Статья №3. Затраты предприятия на оплату труда.

- Статья №4. Затраты предприятия на социальные нужды.

- Статья №5. Расходы на подготовку и освоение производства продукции.

- Статья №6. Амортизация основных фондов.

- Статья №7. Общепроизводственные расходы.

«Самоучитель 1С: Зарплата и управление персоналом.»

Просто и доступно 1С:

- 193 наглядных Видео урока;

- Быстро, Просто, Наглядно От Простого к Сложному;

- Ничего лишнего. Только ведение кадрового учета и операций по начислению зарплаты, различных выплат и удержаний сотрудников организации.;

- Гарантии доставки и возврата.

Вячеслав Краснов |

«Самоучитель 1С: Бухгалтерия 8.3.» «Совершенно новый подход изучения программы 1С Бухгалтерия 8.3»

|

|

«Самоучитель 1С Бухгалтерия 8.2» «Бухгалтерия 8.2. — Обучение программе за один день.»

|

ИА ГАРАНТ

По решению головной компании на фармацевтическом предприятии была проведена отработка технологии производства нового лекарственного препарата. Передача технологии завершилась успешно — выпуском опытной партии полуфабриката. Опытная партия продаваться никогда не будет, используется исключительно в целях проведения внутренних лабораторных исследований. В ближайшие три-пять лет (возможно, раньше — зависит от сроков регистрации лекарственного средства) планируется начать производство и реализацию данного препарата. Как отразить в бухгалтерском и налоговом учете данные расходы?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете затраты организации на освоение нового вида продукции (в том числе на выпуск пробной партии полуфабриката) учитываются на счете 97 «Расходы будущих периодов». После того, как будет налажен выпуск нового вида продукции, расходы, накопленные на счете 97, переносятся на ее себестоимость.

В налоговом учете организация должна самостоятельно определить для целей налогообложения прибыли перечень прямых расходов, а также порядок их распределения между НЗП и выпущенной продукцией.

Обоснование вывода:

Бухгалтерский учет

Согласно п. 17 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расходов (денежной, натуральной и иной). В соответствии с п. 18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

На основании п. 19 ПБУ 10/99 расходы признаются в отчете о прибылях и убытках, в том числе и в случае, когда по ним становится определенным неполучение экономических выгод (доходов) или поступление активов.

С учетом приведенных выше норм полагаем, что в бухгалтерском учете расходы признаются в том периоде, в котором они имели место независимо от того, получен организацией доход или нет.

В рассматриваемой ситуации речь идет о затратах на освоение нового вида продукции (отработка технологии). Доходов от данного вида деятельности организация пока не получает, все понесенные расходы, по сути, являются подготовительными. В этой связи необходимо учитывать следующее.

Согласно п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее — Положение), затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

На сегодняшний день нормативно определён порядок признания стоимости только отдельных активов. В частности, такой порядок прописан в ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы», ПБУ 14/2007 «Учет нематериальных активов», ПБУ 2/2008 «Учет договоров строительного подряда» (п. 16).

Что касается остальных затрат, под действия указанных ПБУ не подпадающих, то из прямого прочтения п. 65 Положения следует, что учесть затраты в составе расходов, относящихся к следующим отчетным периодам, возможно в том случае, если произведенные затраты отвечают понятию актива.

Исходя из п. 7.2 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров России 29.12.1997 (далее — Концепция), активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

В рассматриваемой ситуации организация несет расходы в связи с освоением новой технологии, в результате чего будет налажен выпуск нового вида продукции. Из п. 2 ПБУ 5/01 «Учет материально-производственных запасов» следует, что готовая продукция является частью материально-производственных запасов. Поэтому затраты, связанные с организацией нового вида производства, на наш взгляд, возможно рассматривать как затраты, приводящие в будущем к созданию актива — готовой продукции.

В этой связи считаем целесообразным учесть данные расходы на счете 97 «Расходы будущих периодов».

Подтверждает возможность такого способа учета и Инструкция, которая предусматривает, что на счете 97 учитываются в том числе расходы, связанные с освоением новых производств.

Кроме того, п. 94 Методических указаний по бухгалтерскому учету материально-производственных запасов (утверждены приказом Минфина России от 28.12.2001 N 119н) прямо предусмотрено, что стоимость материалов, отпущенных на производство, но относящихся к будущим отчетным периодам (подготовительные работы в сезонных производствах, горно-подготовительные работы, освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы), на подготовку и освоение производства новых видов продукции и новых технологий, рекультивация земель), зачисляется на счет учета расходов будущих периодов.

Признание соответствующего актива и порядок его списания организация, по нашему мнению, должна разработать и закрепить в учетной политике (п.п. 4 и 7 ПБУ 1/2008 «Учетная политика организации»).

После того, как будет налажен выпуск нового вида продукции, накопленные на счете 97 расходы должны быть перенесены на ее себестоимость:

Дебет 20 (25, 26, 44) Кредит 97

— расходы будущих периодов отнесены на счета учета затрат.

Налоговый учет

Пунктом 1 ст. 252 НК РФ предусмотрено, что в целях налогообложения расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, — убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Таким образом, НК РФ напрямую не ставит порядок признания расходов в зависимость от того, были у организации доходы или нет.

Конституционный суд РФ в определениях от 04.06.2007 N 366-О-П и 320-О-П разъяснил: «обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности. При этом речь идет именно о намерениях и целях (направленности) этой деятельности, а не о ее результате. Вместе с тем обоснованность получения налоговой выгоды не может быть поставлена в зависимость от эффективности использования капитала».

Таким образом, расходы, понесенные налогоплательщиком в периоде отработки новой технологии, можно учесть в целях налогообложения прибыли независимо от факта получения дохода по данному виду деятельности в том же налоговом периоде. Смотрите также письма Минфина России от 31.05.2010 N 03-11-06/2/82, от 08.12.2006 N 03-03-04/1/821, от 08.02.2007 N 03-07-11/13, ФНС России от 21.04.2011 N КЕ-4-3/6494, УФНС России по г. Москве от 14.09.2006 N 18-12/081446@, от 26.03.2004 N 28-11/20653, от 26.12.2006 N 20-12/115144.

Порядок определения суммы расходов на производство и реализацию определен ст. 318 НК РФ.

Так, п. 1 ст. 318 НК РФ устанавливает, что расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые и косвенные.

Согласно п. 2 ст. 318 НК РФ прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, в стоимости которой они учтены в соответствии со ст. 319 НК РФ.

Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода с учетом требований, предусмотренных НК РФ.

При этом п. 1 ст. 318 НК РФ установлено, что налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

Согласно п. 2 ст. 318 НК РФ сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода с учетом требований, предусмотренных НК РФ.

Прямые же расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со ст. 319 НК РФ. Пунктом 1 ст. 318 НК РФ установлено, что налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

В соответствии с п. 1 ст. 319 НК РФ налогоплательщики самостоятельно определяют порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам).

Таким образом, организация должна самостоятельно определить для целей налогообложения прибыли перечень прямых расходов, а также порядок распределения прямых расходов между НЗП и выпущенной продукцией и зафиксировать этот порядок в учетной политике для целей налогообложения.

Для сближения бухгалтерского и налогового учета организация может включить затраты на освоение новой технологии и выпуск пробной партии полуфабриката в перечень прямых расходов.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

ТЕМА 6. ОРГАНИЗАЦИОННАЯ ПОДГОТОВКА ПРОИЗВОДСТВА

И ОСВОЕНИЕ НОВЫХ ВИДОВ ПРОДУКЦИИ

6.1. Содержание и основные стадии организационной подготовки производства

Организация производства новых изделий предполагает перестройку существующего производственного процесса и всех составляющих его элементов. Освоение новых видов продукции требует не только разработки новых технологических процессов и применения новых технологических средств, но и изменения форм и методов организации производства и труда, приобретения новых знаний и навыков кадровым составом коллектива, перестройки материально-технического снабжения и т.д.

В этих условиях необходимо осуществить организационную подготовку производства, т.е. провести в жизнь ряд мероприятий по перестройке производственных процессов на выпуск новой продукции. Комплекс работ, входящих в организационную подготовку производства, связан с решением задач внутрипроизводственного и внешнего характера. От качества выполнения этих работ во многом зависят уровень организации труда и производства, материальное обеспечение нового производства, общие технико-экономические показатели работы предприятия.

Организационная подготовка производства представляет собой комплекс процессов и работ, направленных на разработку и реализацию проекта организации производственного процесса изготовления нового изделия, системы организации и оплаты труда, материально-технического обеспечения производства, нормативной базы внутризаводского планирования с целью создания необходимых условий для высокопроизводительного и ускоренного освоения и выпуска новой продукции требуемого качества.

Организационный этап подготовки производства подразделяется на ряд стадий. Совокупность работ организационной подготовки приводится в табл. 6.1.

Работы, входящие в комплекс организационной подготовки производства, выполняются специализированными научно-исследовательскими или проектными организациями, если освоение производства происходит на вновь вводимом в строй предприятии, либо заводскими экономическими и техническими службами, если подготовка производства ведется на действующем предприятии.

Таблица 6.1.

Содержание организационной подготовки производства

|

Наименование стадий |

Содержание стадий организационной подготовки производства |

|

Разработка проекта организации основного производственного процесса |

Выбор форм организации производства, специализации цехов и участков, кооперирования между ними. Определение потребности в площадях и оборудовании для выпуска нового изделия. Составление планировок и участков. Разработка проекта реконструкции цехов. Разработка или совершенствование систем оперативно-производственною планирования |

|

Разработка проекта технического обслуживания основного производства |

Составление планов движения предметов труда в производстве выбор и определение необходимых средств внутризаводского транспорта и тары. Разработка проектов организации складского хозяйства, ремонтного и инструментального обслуживания. Выбор норм контроля новой продукции |

|

Разработка организации и оплаты труда |

Создание рационального проекта разделения и кооперации труда. Разработка проекта организации трудового процесса, организации обслуживания рабочих мест, организации режима труда и отдыха. Расчет трудоемкости. Подготовка и переподготовка кадров. Выбор и обоснование системы оплаты труда рабочих и специалистов при освоении новых изделий в серийном производстве. Разработка систем премирования рабочих и специалистов |

|

Организация материально-технического обеспечения и сбыта новой продукции |

Определение потребности в материальных ресурсах. Составление заявок и заказов на специальное оборудование, оснастку, материалы и комплектующие изделия. Выбор поставщиков и установление с ними договорных связей. Реализация планов снабжения для выпуска первых образцов и серий. Налаживание связен с потребителями, установление потребностей |

|

Создание нормативной базы для внутризаводского технико-экономического и оперативно-производственного планирования |

Расчет материальных, трудовых и календарно-плановых нормативов. Калькулирование себестоимости и установление пен на новое изделие. Определение размеров нормативов запасов и оборотных средств |

Организационная подготовка производства представляет собой сочетание инженерных и организационно-экономических работ и в полной мере может быть отнесена к области инженерных разработок. К числу важнейших требований комплексной подготовки производства относят и социально-психологическую подготовку производства.

Социально-психологическая подготовка производства — это система мероприятий, направленных на организацию пропаганд-экономических, психологических и социальных последствий внедрения новой продукции для коллектива предприятия-зиготовителя, а также для ее потребителей. Социально-психолоческие проблемы производства новых изделий направлены на обеспечение всесторонней интенсификации производства, повышение его эффективности и создание благоприятного социального климата на производстве. В настоящее время одним из важнейших аспектов исследования психологических проблем является «человеческий фактор». Трудовая деятельность человека осуществляется на основе функционирования его психики, мышления, воображения, внимания, психомоторики, мотивации и т.п.

Главной задачей социально-психологической подготовки : производства является создание условий не только для исключения оппозиционного отношения (психологического барьера) к 1 новой технике, но и для заинтересованности всего коллектива, работников в скорейшем ее внедрении. Преодоление психологического барьера может быть достигнуто, если параллельно с организационно-техническими мероприятиями проводятся социально-психологические воздействия на коллектив.

При освоении новых видов продукции необходимо разработать проект организации производства этой продукции и обеспечить его реализацию или реорганизацию действующего производства. В общем виде при проектировании организации производства можно выделить следующие направления работ: определение производственных мощностей для организации выпуска новой продукции; выбор рациональных форм организации производства; разработка или совершенствование системы оперативно-производственного планирования; проектирование системы технического обслуживания производства; проектирование форм

и методов оплаты труда всех категорий работающих; разработка и реализация проекта технической реконструкции предприятия или отдельных цехов.

Одной из основных работ по проектированию организации производственного процесса изготовления новой продукции является расчет необходимых производственных мощностей. При расчете должны быть предусмотрены определенные соотношения между мощностями цехов, образован некоторый избыток для создания межцеховых опережений и образования заделов для обеспечения ритмичной работы.

При выборе форм организации производственных процессов определяются тип производственной структуры цехов и участков, характер специализации подразделений, поточная или непоточная форма организации основных процессов производства, формируются потоки материалов, полуфабрикатов и готовой продукции. Варианты организационных структур, планировок, маршрутов движения предметов труда анализируются с использованием методов аналитического и имитационного моделирования.

Важным этапом является проектирование процесса освоения во времени. При этом проводится работа по адаптации системы оперативно-производственного планирования к условиям выпуска новой продукции, устанавливается последовательность ее запуска в производство, определяются необходимые заделы, предусматриваются меры по обеспечению лучшего использования оборудования и рабочей силы, сокращения длительности производственного цикла. Перечисленные задачи реализуются на основе использования графического и машинного моделирования движения предметов труда, выполнения объемных расчетов, использования оптимизационных методов.

На следующих этапах проектирования организации производства определяются функции технического обслуживания, подразделения, их реализующие, и взаимосвязи с производственными подразделениями; разрабатываются организационные системы транспортного, инструментального и материально-технического обеспечения цехов и участков; производятся расчеты численности подразделений обслуживания, определяется их структура, разрабатываются регламентирующие документы. Самостоятельным направлением проектирования является разработка системы контроля качества новых изделий.

Завершающий этап разработки проекта организации производства новых видов продукции — выбор форм организации труда и заработной платы. При этом учитывается характер производственного процесса и производимой продукции; определяются состав и количество производственных бригад, характер их специализации и кооперации, квалификационные характеристики и структура рабочих кадров, проектируются рабочие места и системы их обслуживания. На этом этапе применяются типовые проекты организации рабочих мест и разрабатываются карты организации труда, в которых фиксируется содержание трудовых процессов, составляются ведомость рабочих мест и ведомость применяемой организационной оснастки.

Составной частью организационной подготовки производства является разработка нормативов для организации и планирования производства новых видов продукции: материальных, трудовых, календарно-плановых, нормативов затрат, цен, собственных оборотных средств.

6.2. Содержание процесса освоения новой продукции и принципы его организации

Важным этапом цикла «исследование — производство» является освоение выпуска новой продукции. Освоение новой продукции представляет собой производственный процесс, в течение которого проходят необходимая отладка технологического процесса, организации и планирования производства с целью выпуска новой продукции в заданном объеме и достижение намеченных экономических показателей. Продукция считается освоенной в том случае, если она выпускается в установленном объеме и обладает требуемыми технико-экономическими параметрами. Термин «освоенная продукция» применяется, как правило, по отношению к конкретному предприятию. Продукция, освоенная на одном предприятии, в случае ее передачи на другое предприятие требует также освоения применительно к особенностям последнего, т.е. переосвоения.

Началом освоения следует считать выпуск установочной серии, которая изготавливается по документации серийного производства с целью подтверждения готовности производства к выпуску продукции в заданных объемах и с установленными требованиями. Различают техническое, производственное и экономическое освоение.

Техническое освоение проводится в процессе создания нового изделия еще в предпроизводственный период и характеризуется достижением технических параметров, которые установлены для изделия в технических условиях и в стандартах. Проектные технические показатели должны быть достигнуты в опытном производстве во время подготовки к серийному выпуску новой продукции. Учитывая высокие требования, предъявляемые в настоящее время к качеству продукции, выполнять техническое освоение во время серийного производства нецелесообразно.

Производственное освоение представляет собой производственный процесс, в течение которого предприятие выходит на проектный объем (количество) выпуска новой продукций. Одновременно выполняется и экономическое освоение производства изделия. Оно начинается с выпуска первых промышленных серий, но не заканчивается выходом производства на намеченный объем выпуска в штуках. Окончанием экономического освоения следует считать достижение проектного уровня экономических показателей новой продукции, прежде всего трудоемкости и себестоимости изделий. Теоретически оно может закончиться раньше производственного, но, как правило, предприятия выходят на намеченный уровень экономических показателей позже, чем достигнут проектный уровень выпуска изделий.

Освоение новых изделий является этапом производственного процесса. Поэтому в период освоения действуют основные принципы организации производственного процесса: специализация, пропорциональность, параллельность, прямоточность, непрерывность, ритмичность и др. Они действуют также в период развернутого производства и во время уменьшения выпуска и снятия с производства устаревших изделий. Кроме общих принципов, производственный процесс при освоении основывается на частных принципах, которые служат основой его организации и слабо проявляются в период развернутого производства. Такими принципами являются: интеграция разработчиков, производителей и потребителей; готовность производства к освоению; гибкость производства; комплексность освоения. Содержание принципов организации ускоренного освоения новых изделий и их возможное применение приведено в табл. 6.2.

Таблица 6.2.

Принципы организации ускоренного освоения новых изделий

|

Наименование принципа |

Возможное использование |

|

|

Интеграция разработчиков, производителей и потребителей |

Взаимообусловленное участие разработчиков, производителей и потребителей в работах по проектированию, производству и реализации новых изделий |

При совместном выполнении работ по подготовке производства и освоению изделий, включая участие производителей и потребителей в проектировании и авторское сопровождение изделия в период производственного и экономического освоения |

|

Готовность производства к освоению |

Состояние предприятия. позволяющее приступить к выпуску нового изделия в необходимом количестве при высоком качестве продукции |

При освоении предприятие быстро начинает и развертывает выпуск высококачественных изделий и в короткий срок преодолевает трудности периода освоения |

|

Гибкость производства |

Способность производства быстро перестраиваться на выпуск новых изделий с минимальными потерями времени и средств |

При перестройке производственного процесса в связи с переходом на выпуск новых изделий |

|

Комплексность освоения |

Сочетание явлений и действий по рациональной координации элементов и участков производственного процесса, обеспечивающих ускоренный переход на выпуск нового изделия и высокие темпы освоения |

При установлении взаимосвязи участников производства, достижении проектных мощностей и налаживании внешней кооперации |

Принцип гибкости требует, чтобы производство было мобильным и динамичным. Оно должно быстро реагировать на изменение спроса потребителей и переходить на выпуск новой продукции. Гибкость производства позволяет без больших потерь прекращать выпуск устаревших изделий, потерявших требуемый технико-экономический уровень, конкурентоспособность и утративших спрос, избежать бесполезного расходования ресурсов.

Принцип комплектности усилий и действий означает рациональное сочетание всех участков процесса создания и производства нового изделия, включая предприятия-смежники.

Интегрирование принципов организации ускоренного освоения новых изделий неизбежно ведет к увеличению периода производственного и экономического освоения, к повышению затрат на производство, связанных с переходом на выпуск новых машин, к потерям прибыли при реализации устаревших изделий вместо новых.

6.3. Организация перехода на выпуск новой продукции

Отечественная и зарубежная практика предприятий дает много вариантов перехода производства на выпуск новых изделий. Существуют варианты с остановкой или без остановки производства. Переход предприятий на выпуск нового изделия может выполняться следующими методами: последовательным, параллельным, комплексно-совмещенным и агрегатным.

Последовательным называется такой переход, когда производственное освоение начинается только после снятия с производства ранее выпускавшегося изделия. Техническая организационная подготовка выполняется, как правило, заранее, во время выпуска старой продукции.

Параллельный метод перехода предполагает максимальное совмещение производства вновь осваиваемых изделий с завершающей стадией выпуска старой модели. Он обычно применяется при наличии у предприятий резервных мощностей, создании параллельно действующих участков, конвейеров. При последовательном и параллельном методах осваивается выпуск всей новой машины в целом при полной готовности к производству всех узлов.

Комплексно-совмещенный метод характеризуется совмещением выполнения отдельных работ по подготовке производства и освоения новых изделий при комплексном решении конструкторских, технологических и производственных задач. Производственники участвуют в производстве изделия, разработчики — в освоении его выпуска. Этот метод позволяет значительно ускорить процесс создания и освоения новой продукции за счет сокращения процедуры оформления и утверждения технической документации, исключения лишних работ, выполнения перехода к серийному производству без изготовления опытных образцов и опытно-промышленных партий.

Агрегатный метод предполагает постепенную замену отдельных агрегатов в конструкции, выпускаемой старой модели. В течение некоторого времени выпускается переходное модифицированное изделие, снабженное только отдельными новыми узлами. При завершении запланированной замены старых агрегатов новыми модель из переходной превращается в новое изделие. Освоение делится на несколько этапов, коллектив предприятия. сосредоточивает усилия на сравнительно небольшом участке работ и переход происходит менее болезненно для предприятия.

При выборе метода перехода следует учитывать факторы, характеризующие организационно-технический уровень производства, конструкцию нового изделия и технологию производства. Оценивая организационно-технические условия, необходимо учитывать: наличие резерва производственных мощностей; наличие свободных производственных площадей; внутризаводскую специализацию; разделение труда в цехах и на участках; уровень отраслевой и межотраслевой кооперации; наличие квалифицированных кадров, уровень организации материально-технического обеспечения, уровень гибкости производственного аппарата и др.

При оценке конструкции новой машины учитывают ее новизну, уровень унификации и стандартизации, конструкторскую преемственность и особенности нового изделия по сравнению со снимаемой с производства машиной, габариты, вес, материалоемкость, энергоемкость, трудоемкость и другие технико-экономические показатели.

Технология производства характеризуется использованием типовых и специальных технологических процессов, унифицированной и специальной оснастки и оборудования, применением станков с программным управлением, промышленных роботов и гибких автоматизированных систем, наличием отходов производства и влиянием на окружающую среду и другими факторами.

Методы и варианты перехода на выпуск новых изделий оказывают большое влияние на сроки и эффективность производства. Необходимо проводить расчеты снижения объема производства в период освоения, повышенных затрат ресурсов, а также определить время, в течение которого будет выполнено производственное и экономическое освоение.

6.4. Планирование показателей производства новых изделий

В начале освоения новых изделий производственный процесс характеризуется высокими затратами трудовых и материальных ресурсов. По мере нарастания объема выпуска продукции стабилизируется технологический процесс, налаживаются кооперированные и производственные связи, закрепляются специальные знания и навыки работы. В результате повышенные затраты постепенно снижаются и достигают необходимой величины на уровне технически обоснованных норм.

Американским ученым Т. Райтом установлена зависимость между нарастанием выпуска новых изделий и изменением экономических показателей. Она имеет вид степенной функции. Зависимость между трудоемкостью и порядковым номером изделия отражает формула

где у — затраты труда на изготовление л:-го изделия с момента начала выпуска данного вида продукции;

а — затраты труда на единицу изделия с начала освоения;

х — порядковый номер изделия с начала выпуска;

b — коэффициент крутизны кривой освоения.

Аналогично можно рассчитать и условно-переменные расходы себестоимости нового изделия.

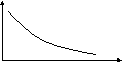

Коэффициент крутизны кривой освоения (рис. 4-1) характеризует темп относительного снижения экономических показателей и зависимость от новизны и сложности конструкции и технологического процесса, от степени готовности предприятия к освоению изделия. Чем меньше значение коэффициента, тем больше крутизна кривой, отражающей динамику показателя. Для каждого предприятия значения коэффициента следует рассчитать отдельно, используя для этого данные освоения производства ранее выпускаемых изделий.

Для характеристики процесса освоения новых изделий используют коэффициент освоения КОС, который показывает, во сколько раз уменьшается трудоемкость при каждом удвоении числа выпущенных изделий:

где ti — трудоемкость i-ro изделия;

t2t — трудоемкость изделия после удвоения числа выпускаемых изделий.

Существует взаимосвязь коэффициента крутизны кривых и Коэффициента освоения, которую можно отразить формулой:

. Расчеты показывают, что чем меньше коэффициент освоения КОС (и соответственно больше коэффициент крутизны кривой Ь), тем хуже идет процесс освоения новых изделий, тем большие потери несет предприятие. Проектная трудоемкость при этом достигается позже, период освоения затягивается.

Для расчета показателей при освоении новых изделий можно пользоваться следующими формулами:

где t1 tk — трудоемкость одного изделия в начале и в конце освоения, нормо-ч;

А — число удвоений выпуска изделий, раз.

Общие затраты труда на производство новых изделий за период освоения T∑ можно рассчитать по формуле

где Nt, Nt — количество изделий, выпущенных в первой партии в начале освоения и за весь период освоения, шт.

На рис. 6.1 показано, как изменяется трудоемкость изделия (t1÷tk) Общие затраты труда за период освоения представляют собой сумму необходимых (tk Nk) и повышенных затрат (Δt). Необходимые затраты рассчитываются на основе прогрессивных технически обоснованных норм в условиях установившегося производства. Повышенные затраты — это добавочные расходы, которые возникают в процессе освоения новых изделий и обусловлены особенностями этого процесса:

Рис. 6.1. Динамика трудоемкости изделий в период освоения производства новой продукции

Определив повышенные затраты труда, необходимо разработать мероприятия по их снижению, повышению качества конструкторской и технологической подготовки производства, улучшению организации процесса освоения новых изделий и выбора более рационального варианта перехода на выпуск новой машины.

3.3. Техническая подготовка производства новых изделий

3.3.4. Освоение выпуска новых изделий

Организация перехода предприятия на выпуск новой техники связана с решением ряда сложных проблем, возникающих в процессе ее освоения.

Основными из таких проблем являются:

1) освоение выпуска более сложной продукции с более высокими техническими параметрами и лучшими технико-экономическими показателями, чем у снимаемой с производства (параллельно выпускаемой);

2) возмещение повышенных затрат производства в период освоения новой техники за счет ранее освоенной для обеспечения рентабельности работы предприятия;

3) повышение обоснованности плановых заданий и уровня организации процесса освоения;

4) поиски расширения областей применения новой продукции (поиски ниш на рынке сбыта);

5) подготовка и обеспечение производства работниками соответствующих профессий и квалификации;

6) организация системы кооперирования и материально-технического обеспечения производства новой продукции;

7) совершенствование организации разработки и производства специального (нестандартного) оборудования и технологической оснастки.

Находясь на стыке науки, техники и производства, процесс освоения производства (ОСП) обладает двойственным характером. На этой стадии СОНТ реализуются, с одной стороны, функции исследования и разработки (отработка конструкции изделия и технологии его изготовления), с другой – непосредственно производственные функции (развертывание выпуска новых изделий) в промышленном производстве. В обоих случаях процесс ОСП оказывает значительное влияние на все экономические показатели предприятия в связи с повышенными затратами труда, основных фондов и оборотных средств.

Являясь переходным процессом от стадии отработки изделия в опытном производстве к промышленному производству, стадия промышленного ОСП характеризуется динамичностью показателей и недетерминированностью работ, выполняемых в этот период (с каждым очередным номером осваиваемого изделия резко меняется трудоемкость, материалоемкость, себестоимость, процент выхода годной продукции).

Основной задачей в комплексе организационных вопросов, решаемых в период ОСП, является планирование предстоящего процесса освоения выпуска изделий. В силу большого числа объективных и субъективных факторов, влияющих на характеристики освоения, традиционные приемы планирования в этот период не обеспечивают необходимой точности соответствия планируемых и фактических показателей производства. Практика последних лет показывает, что нужны более совершенные методы планирования, основанные на изучении закономерностей потребления трудовых, материальных и денежных ресурсов в период освоения, а также методы моделирования с широким использованием вычислительной техники при формировании плана освоения и принятии организационно-технических решений. Научно обоснованное планирование позволяет более эффективно распределять и использовать ресурсы, выделяемые для целей ОСП.

Следует различать два вида освоения выпуска новой продукции. Первый вид – освоение выпуска опытного изделия (отработка изделия в опытном производстве – ООП). Второй вид – освоение промышленного выпуска новой продукции (промышленное освоение). Оно заключается в последовательном развертывании серийного или массового выпуска новой продукции. Виды освоения отличаются целями, задачами, временем и местом проведения (табл. 3.9).

|

Таблица 3.9 |

||

|

Особенности процессов освоения |

||

|

Отличительные признаки |

Опытное освоение (ООП) |

Промышленное освоение (ОСП) |

|

Цель |

Доказать и оценить экономическую возможность и целесообразность изготовления нового изделия |

Обеспечить достижение проектной мощности серийного выпуска новой продукции |

|

Задачи |

Отработка воспроизводимости технологического процесса изготовления новых изделий, приобретение опыта |

Формирование производственных линий по выпуску нового изделия. Создание производственных связей и системы обеспечения выпуска новой продукции, обучение коллектива и т. д. |

|

Время и место освоения |

2-4 месяца Опытный завод, производство, цех |

1-3 года Промышленное предприятие серийного или массового производства |

В процессе проведения промышленного освоения производства новой продукции выделяют два ответственных этапа:

· выпуск опытной партии;

· выпуск установочной партии новых изделий.

В первом случае размер партии небольшой – несколько изделий, смысл выпуска которых – окончательная отработка конструкции нового изделия. Продукция из этой партии подвергается различным испытаниям – на сжатие, удар, климатические испытания и т.п., по результатам которых производится доработка новых изделий, новые выпуски опытной партии и очередные испытания до тех пор, пока качественные параметры продукции не будут соответствовать всем требованиям, отраженным в техническом задании на техническую подготовку производства. В процессе изготовления опытной партии осуществляется также проверка новых и наиболее ответственных технологических процессов.

Установочная партия по своим размерам соизмерима со сменно-суточным заданием выпуска новых изделий в условиях их промышленного производства. Цель ее выпуска – проверка точности и надежности технологических процессов при промышленной нагрузке на технологическое оборудование и оснастку.

Эти два этапа необходимы и с точки зрения подготовки кадров, получения ими определенных навыков и опыта.

Оформление акта о приемке установочной партии новых изделий по существу означает освоение их промышленного выпуска, хотя совершенствование и конструкции изделия, и технологии, и организации производства не прекращаются до момента снятия этого изделия с производства.

Закономерности изменения издержек при освоении новой продукции

Начальный этап освоения выпуска новых изделий характеризуется повышенными издержками. Причину этого можно объяснить следующими факторами:

· небольшой объем выпуска изделий, на который распределяется условно-постоянные расходы, связанные с освоением;

· повышенной трудоемкостью и станкоемкостью изготовления (из-за постепенности отладки оборудования; неполной оснащенностью техпроцессов специальным оборудованием и оснасткой; недостаточной опытностью рабочих и cпециалистов);

· большим количеством переналадок (например, прессового оборудования);

· повышенным браком;

· затратами на обучение персонала;

· доплатами до среднего уровня зарплаты в период освоения и др.

По мере наращивания объема выпуска новых изделий происходит и снижение издержек.

Динамичность процессов освоения новой техники, вероятностный характер, а также другие причины и особенности (отличительные признаки) создают определенные трудности при планировании технико-экономических показателей (ТЭП) работы промышленного предприятия. Для уменьшения степени неопределенности при формировании плана производства новой техники необходимо изучать и учитывать изменения ТЭП в динамике в период освоения.

Длительность периода освоения определяется временем от начала приобретения навыков при выпуске первых номеров изделий до достижения производительности труда и себестоимости продукции на уровне выпуска серийных изделий. Качество процесса освоения характеризуется скоростью снижения трудоемкости, материалоемкости, себестоимости изготовления изделия, а оптимальность выбора режимов и качества выполнения операции отражаются в динамике роста величины выхода годной продукции.

Для изготовления единицы изделия на каждой операции нормируются все основные виды затрат ресурсов. Например, в машиностроении и электронной промышленности осваиваемые изделия, с точки зрения учета затрат, условно разделяются на физические и годные. Термин «затраты на физическое изделие» используется при нормировании затрат без учета выхода годных изделий. Затраты на годные изделия означают затраты на производство изделия с учетом технологических потерь, обусловленных уровнем коэффициента выхода годных изделий. Чем выше коэффициент выхода годных изделий, тем эти затраты ниже и приближаются к затратам на физическое изделие.

Из сказанного выше видно, что качество воспроизведения технологии, выражаемое через коэффициент выхода годных изделий, значительно влияет на потребление ресурсов (материальных и трудовых). Знание динамики изменения выхода годной продукции в период освоения позволяет определить возможность ускорения освоения и с достаточной точностью планировать затраты производства.

Возможные пути повышения эффективности производства на стадии освоения приведены на рис. 3.10.

Рис. 3.10. Основные направления получения экономического эффекта в процессе освоения новых изделий

Рис. 3.10. Основные направления получения экономического эффекта в процессе освоения новых изделий

Минимизация потерь тесно связана с характеристикой наращивания выпуска, которая, в свою очередь, зависит от снижения трудоемкости изделия в процессе освоения.

Для каждого конкретного предприятия, которое характеризуется выпуском определенного вида изделий, уровнем технологии, организацией и т.д., можно установить корреляционную зависимость между суммарным объемом выпуска и его трудоемкостью на основе статистических данных освоения производства раннее выпускаемых изделий. Аналогичную зависимость можно установить и для суммарного объема выпуска и себестоимости:

![]() (3.26)

(3.26)

где Сi ─ себестоимость (или трудоемкость) Qi-го (или хi -го) изделия с момента начала выпуска;

С1 и a ─ себестоимость или трудоемкость изготовления первого изделия, с которого считается начало освоения;

Qi и x ─ порядковый номер изделия с начала выпуска;

b ‑ показатель степени, характеризующий крутизну кривой освоения (0,05-0,75) данного конкретного предприятия.

Для удобства используют систему прямоугольных координат с логарифмическими шкалами. Тогда функция снижения себестоимости (трудоемкости) представляет прямую линию, тангенс наклона которой соответствует показателю степени «- b», т.к.

log y=log a ‑ blog x . (3.27)

При увеличении выпуска в определенное число раз себестоимость (трудоемкость) осваиваемого изделия будет изменяться тоже в определенное число раз. Принято определять величиной коэффициента освоения (kос) то снижение себестоимости, которым будет характеризоваться каждое удвоение выпуска.

Показатель степени «b» и коэффициент освоения kос связаны между собой зависимостью:

b = log kос/log 2 . (3.28)

Так, например, С10 = 1000 тыс.руб., начало освоения считается с десятого изделия при kос = 0,8 и

С20 =800 тыс.руб.; С40 = 640 тыс.руб.; С80 = 512 тыс.руб..

Величины kос и показателя b зависят от факторов:

· технических (конструктивных, тщательность испытаний и др.);

· технологических;

· материально-технических;

· организационных;

· субъективных.

Момент конца освоения характеризуется конечными показателями хе или (или Qе) и уе (Зе). Зная конечные достигнутые значения величины себестоимости и величину «b» или kос, можно построить кривую освоения.

На рис. 3.11 приведены кривые освоения, соответствующие коэффициентам kос = 0,9, kос = 0,8, kос = 07 для условно-переменных издержек. Чем меньше kос (и соответственно больше показатель b), тем большие потери несет потом предприятие на этапе освоения.

Рис. 3.11. Варианты изменения условно-переменных издержек на стадии освоения

Это может быть интересно (избранные параграфы):

— Внутренняя и внешняя среда предприятия

— Определение потребности предприятия в оборотных средствах

— Организация поточного и автоматизированного производства

— Управленческий цикл

Освоение новой продукции – производственный процесс, в течении которого проходит необходимая отладка технологического процесса, организации и планирования производства. Цель – выпуск новой продукции в заданном объеме и достижение намеченных экономических показателей.

Начало освоения – выпуск установленной серии, изготавливаются по документации серийного производства. Различают техническое, производственное и экономическое освоение.

Техническое освоение – достижение технических параметров изделия, установленных в технических условиях и стандартах. Проектные технические показатели должны быть достигнуты в опытном производстве при подготовке к серийному выпуску продукции. Техническое освоение во время серийного производства нецелесообразно.

Производственное освоение – производственный процесс в течении которого предприятие выходит на проектный объем выпуска продукции. Одновременно выполняется и экономическое освоение производства изделия. Экономическое освоение считается законченным при достижении проектного уровня экономических показателей изделия, прежде всего трудоемкости и себестоимости. Освоение является этапом производственного процесса. Поэтому в период освоения действуют основные принципы организации производственного процесса: специализация, пропорциональность, непрерывность, параллельность, прямоточность. Кроме того, при освоении производственный процесс основывается на частных принципах, принципах организации ускоренного освоения:

Интеграция разработчиков, производителей и потребителей.

Готовность производства к освоению.

Гибкость производства.

Комплектность освоения.

Участие разработчиков, производителей, потребителей в работах по проектированию и производству новых изделий.

Состояние предприятия, позволяющего приступить к выпуску изделий.

Гибкость производства – способность производства перестраиваться на выпуск новой продукции с минимальными потерями.

Комплектность освоения – подразумевает по рациональной координации элементов и участников производственного процесса, обеспечивающих ускоренный переход по выпуску нового изделия и высокие темпы освоения.

Игнорирование этих принципов ведет к увеличению периода освоения и росту затрат на освоение производства, потерям прибыли при реализации устаревших изделий.

Организация перехода на выпуск новой продукции

Переход предприятия на выпуск новой продукции выполняется следующими методами:

Последовательный – производственное освоение начинается после снятия с производства ранее выпускавшегося изделия. Техническая и организационная подготовка производства выполняется, как правило, во время выпуска старой продукции.

Параллельный – максимальное совмещение производства осваиваемых изделий с завершающей стадией выпуска старой модели. Применяется при наличии резервных мощностей т., е., освоение нового объекта на резервных площадях.

При последовательном и параллельном методах выпуск новой машины осваивается при полной готовности к производству всех узлов.

Параллельно – последовательный (агрегатный) – предполагает постепенную замену отдельных агрегатов в конструкции выпускаемой модели т., е., некоторое время выпускается переходное модифицированное изделие. После замены старых агрегатов новыми модель превращается в новое изделие. Освоение делится на несколько этапов и переход происходит менее болезненно.

При выборе метода перехода следует учитывать организационно-технический уровень производства, конструкцию нового изделия и технологию производства. При этом следует отметить, что при всех методах существуют варианты перехода с остановкой производства и без остановки производства. Остановка производства наиболее характерна для 1-го метода.

Планирование показателей производства новых изделий.

В начале освоения новых изделий производственный процесс характеризуется высокими затратами трудовых и материальных ресурсов. С ростом объема выпуска стабилизируется технологический процесс, налаживаются кооперативные и производственные связи, закрепляются специальные знания и навыки. Затраты постепенно снижаются и достигают технически обоснованных норм.

Зависимость между трудоемкостью изделия и порядковым номером имеет следующий вид:

![]()

![]()

![]() .

.

где: у – трудоемкость изделия с порядковым номером х,

![]() — трудоемкость (затраты труда) на единицу изделия в начале освоения,

— трудоемкость (затраты труда) на единицу изделия в начале освоения,

t1 – трудоемкость 1-го изделия,

b – коэффициент крутизны кривой освоения.

Нормо-час – характеризует темп относительного снижения экономических показателей. Для каждого предприятия рассчитывается отдельно.

Для характеристики процесса освоения используется коэффициент освоения, который показывает во сколько раз уменьшится трудоемкость при каждом удвоении числа выпущенных изделий.

kос = t 2i / t i ;

где: ti – трудоемкость i-го изделия,

t2i – трудоемкость после удвоения.

Коэффициент крутизны кривых освоения и коэффициент освоения связаны зависимостью:

![]() .

.

![]()

Общие затраты труда на производство новых изделий за период освоения можно посчитать по формуле:

t1 ; tK – трудоемкость одного изделия в начале и в конце освоения (норм.ч);

N1 ; NK – количество изделий, выпускаемых в первой партии в начале освоения и за весь период освоения (шт);

Общие затраты труда за период освоения представляют сумму необходимых tKNK и повышенных затрат t (обусловленных освоением).