Содержание

Для платежей текущего года в реквизите «107» платежного поручения указывается значение показателя налогового периода (п. 8 Правил, утвержденных приказом Минфина России

от 12 ноября 2013 г. № 107н). Реквизит «107» используется для указания периодичности уплаты налога (сбора), установленной законодательством. Она может быть месячной, квартальной, полугодовой или годовой. Поэтому первые два знака показателя налогового периода заполняются так:

- «МС» – месячные платежи;

- «КВ» – квартальные платежи;

- «ПЛ» – полугодовые платежи;

- «ГД» – годовые платежи.

Если же по годовому платежу предусмотрено более одного срока уплаты и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты. В связи с этим ФНС России предписывает формировать отдельные платежные поручения с разными показателями налогового периода (письмо от 12 июля 2016 г. № ЗН-4-1/12498@). Это правило распространяется и на НДФЛ, поэтому налоговые агенты должны формировать отдельные «платежки» на перечисление НДФЛ с разными показателями реквизита «107» (срока уплаты налога).

Читайте также «НДФЛ: кого освободят от уплатыь»

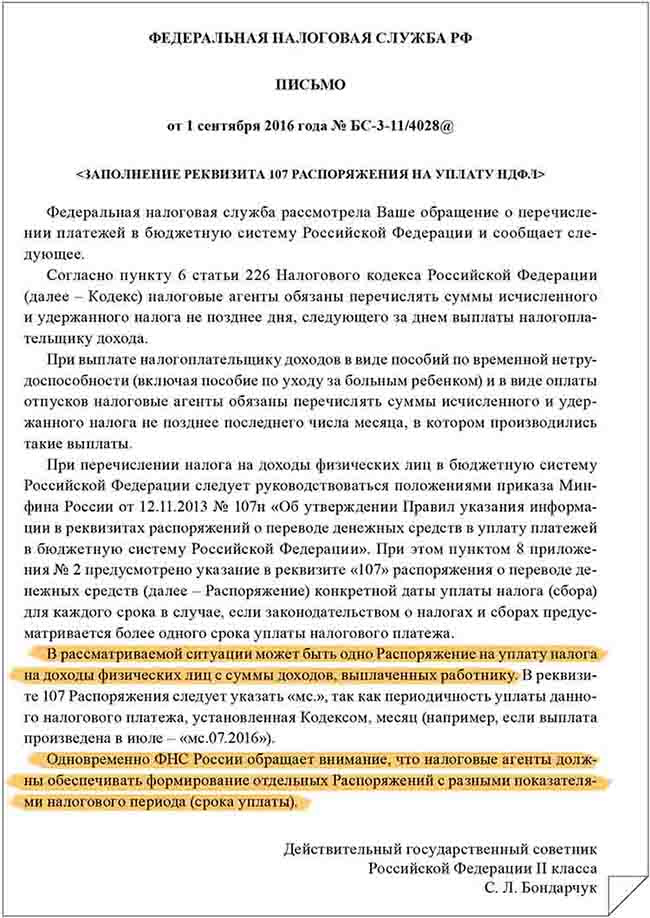

Как вы знаете, с 1 января 2016 года установлены разные сроки уплаты НДФЛ с зарплаты, отпускных и больничных пособий. Так, НДФЛ с зарплаты следует перечислять не позднее следующего дня за выплатой дохода. А с пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и с отпускных – не позднее последнего числа месяца, в котором были выплачены эти суммы (п. 6 ст. 266 НК РФ). В связи с этим ФНС России сообщила: при перечислении НДФЛ с отпускных и больничных можно оформлять единое платежное поручение. В реквизите 107 надо указать «мс.», так как периодичность уплаты данного налогового платежа, установленная НК РФ, составляет месяц (например, если выплата произведена в июле – «мс.07.2016»).

Читайте также «Платежные поручения на уплату НДФЛ с зарплатных выплат можно объединить»

С полным текстом письма вы можете ознакомиться на сайте журнала «Нормативные акты

для бухгалтера»

Воспользуйтесь онлайн калькулятором для расчета НДФЛ

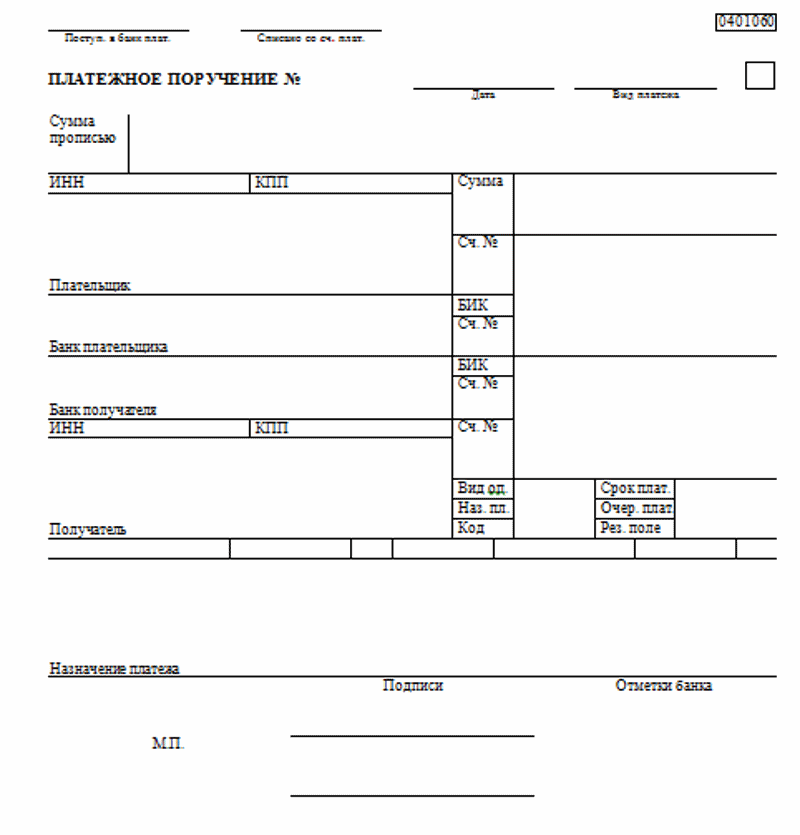

Платежное поручение — это документ, который содержит поручение банку перевести средства с расчетного (или лицевого) счета его владельца на счет продавца, поставщика услуг или госоргана. Расчеты платежными поручениями используют для безналичной уплаты налогов (сборов, взносов), оплаты товаров и услуг. Образец платежного поручения и особенности его заполнения — в материале PPT.ru.

Правовая основа

Рассмотрим несколько основополагающих документов.

- Единая форма платежки утверждена Положением ЦБ РФ от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств».

- В то же время существует Приказ Минфина от 12.10.2013 № 107н, которым установлены правила заполнения распоряжений на уплату денежных средств в бюджетную систему.

- Последним был издан Приказ Минфина России от 05.04.2017 № 58н, вносящий изменения в Приказ № 107н.

Нормами эти трех документов мы и будем пользоваться. В конце статьи есть платежное поручение, бланк скачать (word) можно, нажав на кнопку «Скачать».

Форма платежки и ее реквизиты

Так выглядит незаполненный бланк платежного поручения. Он имеет обозначение «ОКУД 0401060».

Его можно распечатать (образец заполнения платежного поручения в 2020 году в формате word доступен внизу страницы) и указать необходимые данные самостоятельно. Можно подготовить платежное поручение онлайн, например, с помощью специального сервиса ФНС или бухгалтерских программ. Каким бы способом ни воспользовался плательщик, правила заполнения не изменятся. Единственное — программы часть реквизитов заполняют автоматически, что значительно ускоряет процесс.

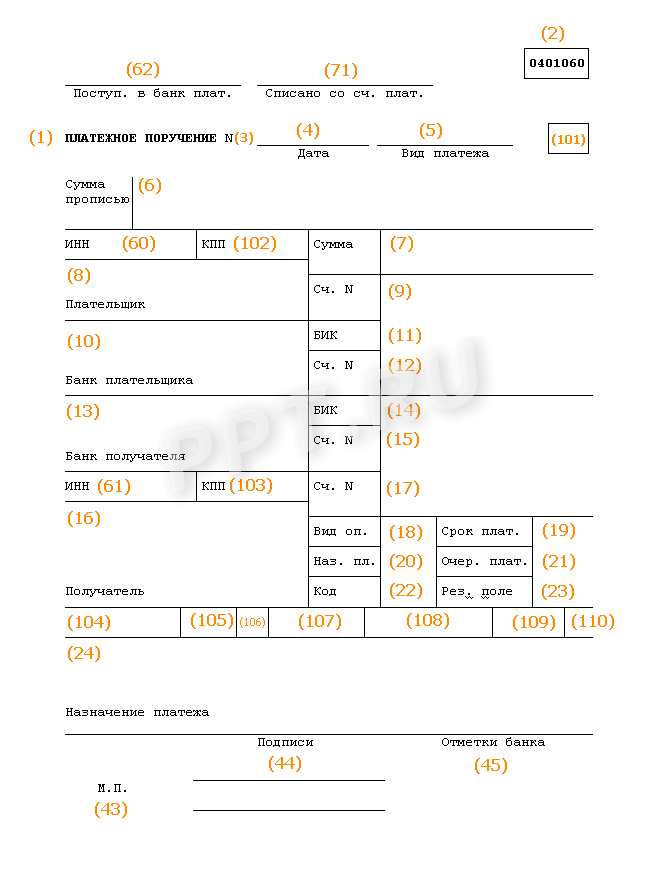

Чтобы было проще разобраться в порядке заполнения каждого поля, ему присвоен номер. Так выглядит образец полей платежного поручения в 2020 году:

Из названий некоторых строк понятно, что писать. Например, очевидно, где ставить дату и вид платежа в платежном поручении 2020. А расшифровку всей информации можно найти в Положении ЦБ РФ № 383-П.

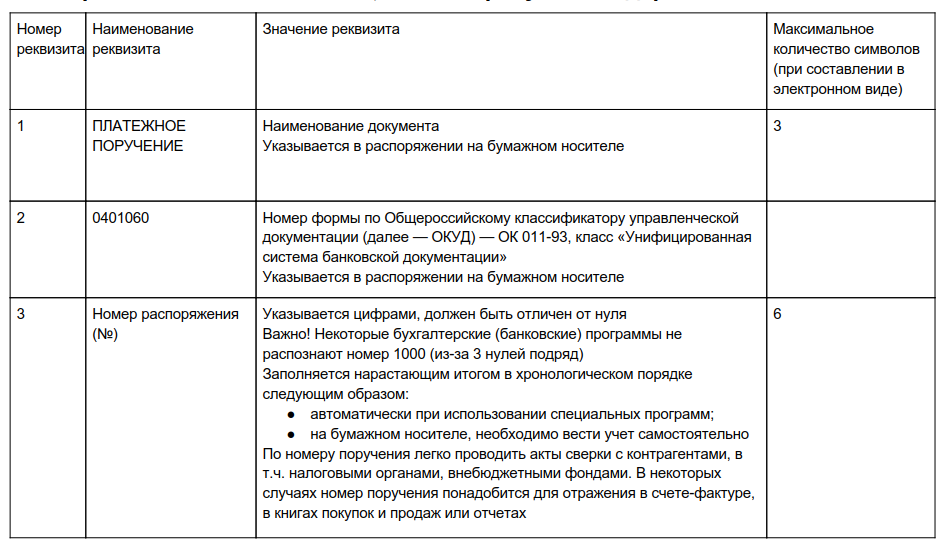

Как заполняются поля

Подробные инструкции по каждому полю даны в таблице. Полную таблицу с номерами и наименованиями полей, а также с требуемым содержанием можно скачать внизу статьи.

Пошаговая инструкция по заполнению платежного поручения

Плательщику нужно указать:

- свое наименование и наименование получателя;

- дату составления документа;

- номера счетов и определенные коды, по которым будет понятно, кто, сколько и за что перечислил денежные средства.

Остановимся на некоторых полях подробно.

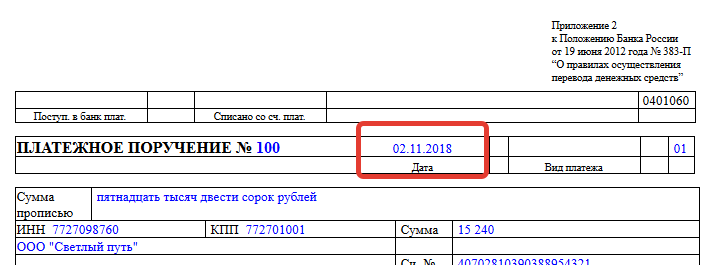

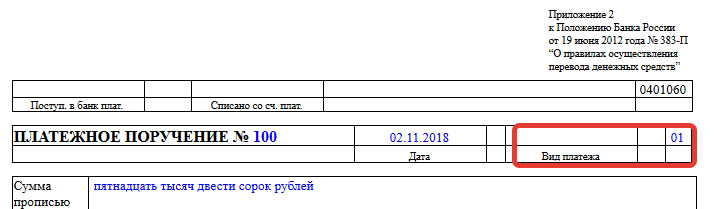

Поля 3, 4, 5: номер (в соответствии с внутренней нумерацией платежных документов), дата, вид платежа (возможно, банковский код).

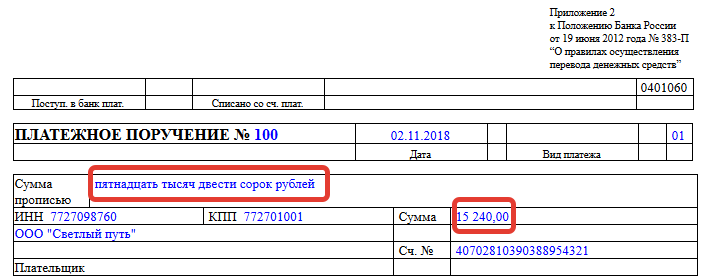

В полях 6 и 7 указывают суммы, которые плательщик направляет на уплату налогов или оплату товаров, прописью, а затем цифрами. Слова «рубль» и «копейки» в требуемой форме сокращаться не должны.

Примеры правильных записей для полей 6 и 7:

прописью: пятнадцать тысяч двести сорок рублей, цифрами: 15 240,00;

прописью:триста восемьдесят рублей 35 копеек, цифрами: 380-35.

В реквизитах кодов 11 и 14 обязательно пользоваться «Справочником БИК России». Его актуальная версия доступна на отдельной странице ЦБ РФ. Ошибки в БИК приведут к «зависанию» платежей, поскольку расчетно-кассовые центры не смогут идентифицировать получателя. В некоторых случаях пользователи могут увидеть код возврата 40 платежного поручения.

Поле 21 предназначено для того, чтобы плательщик уточнил очередность списания средств со своего банковского счета от 1 до 5. Заполнять его надо всегда, даже если на счету достаточно денег для проведения всех операций. На основании статьи 855 ГК РФ плательщик указывает соответствующее значение:

- 1 — при уплате возмещения вреда, алиментов;

- 2 — при выплате выходных пособий работникам и вознаграждений авторам;

- 3 — при перечислении средств на зарплату, налоги, сборы и страховые взносы;

- 4 — при удовлетворении других денежных требований по исполнительным документам;

- 5 — при иных платежах, в том числе оплате товаров или услуг, при исполнении обязательств на основании поручений налоговых органов (см. Письмо ФНС России от 11.07.2016 № ГД-4-8/12408).

Поле 22 в платежном поручении 2020 используется для указания уникального идентификатора платежа (УИП). Это код из 20–25 цифр, который формирует получатель средств с учетом правил, предусмотренных Приложением 12 к Положению Банка России № 383-П. УИП передается плательщику при подписании договора. Если его не указать или указать неверно, банк может отклонить платежку.

Отметим, что УИП формируется только в двух случаях: когда это предусмотрено законом и когда формируются требования по уплате доходов в бюджет. Если его нет, вместо него записывают УИН — уникальный идентификатор начисления. Об этом сказано в п. 12 Приложения № 2 Приказа Минфина № 107н. Если и такого номера нет, надо поставить «0».

В реквизите 24 «Назначение платежа» должна содержаться информация, по которой легко идентифицировать, на что отправляются деньги. В этом же поле уточняется, включен ли НДС в сумму платежа.

Примеры записей:

На оплату услуг по договору № 110 от 22.01.2018. Без НДС.

Авансовый платеж за оргтехнику по договору № 120 от 23.01.2018. НДС не облагается.

Дополнительная оплата по договору поставки № 100 от 17.02.2018. В т. ч. НДС (18 %) 7654-32.

Если НДС указывается по смешанным ставкам, можете не конкретизировать ставку налога.

ВАЖНО! Поля 101, 104–109 надо заполнять только в случае уплаты налогов, сборов, прочих обязательных платежей в бюджетную систему.

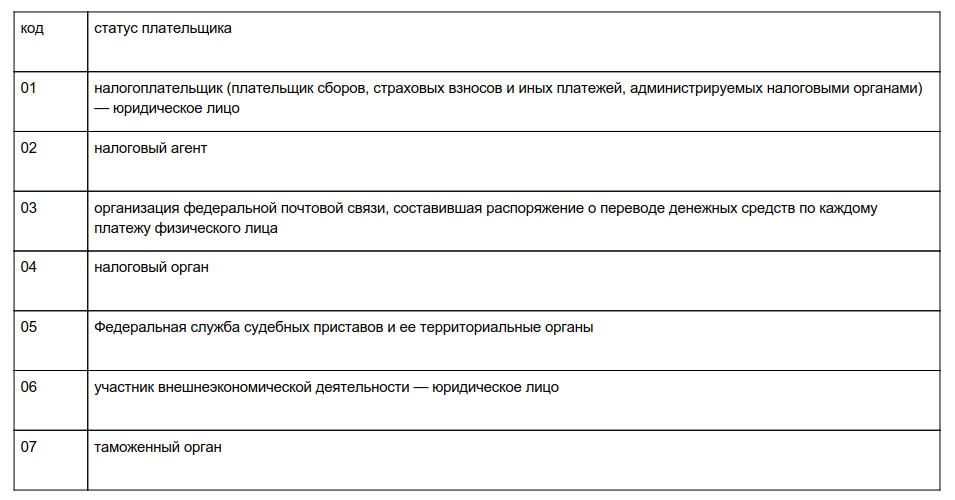

Чтобы сформировать платежное поручение в налоговую, в поле 101 надо указать статус плательщика. Лица, исполняющие обязанности по уплате налогов и сборов за других плательщиков, должны указывать в реквизите 101 код, предусмотренный для их категории.

О том, как заполнять поле 101, мы подробно рассказали в отдельной статье.

Ниже показано начало таблицы с кодами статуса (прил. № 5 к Приказу Минфина от 12.10.2013 № 107н), полностью таблицу можно скачать в кноце статьи.

В реквизитах полей 102 и 103 указывают КПП плательщика (ИП ставят «0») и получателя (код ИФНС, куда отправляется платеж). Актуальная информация доступна на сайте ведомства в разделе «Адрес и платежные реквизиты вашей инспекции». Если в 9-значных кодах будут допущены ошибки, то платеж отправится в список невыясненных, и банк откажется его принять. Об этом сказано в Приказе Минфина России от 18.12.2013 № 125н.

В реквизитах полей 102 и 103 указывают КПП плательщика (ИП ставят «0») и получателя (код ИФНС, куда отправляется платеж). Актуальная информация доступна на сайте ведомства в разделе «Адрес и платежные реквизиты вашей инспекции». Если в 9-значных кодах будут допущены ошибки, то платеж отправится в список невыясненных, и банк откажется его принять. Об этом сказано в Приказе Минфина России от 18.12.2013 № 125н.

Поле 104 предназначено для КБК (кода бюджетной классификации) налога или взноса. Они могут часто меняться, поэтому надо следить за информацией из Минфина. Актуальные коды доступны в Приказе Минфина России от 01.07.2013 № 65н. Документ довольно громоздкий, и чтобы было проще, предлагаем воспользоваться справкой PPT.ru, где представлены КБК с учетом последних изменений.

Реквизит 105 требует указания ОКТМО по адресу плательщика. Уточнить код можно с помощью онлайн-сервиса «Узнай ОКТМО», разработанного ФНС.

Поле 106 (основание платежа). Ему соответствуют следующие значения:

- «0» — в случае указания в реквизите 106 распоряжения о переводе денежных средств значения ноль («0») налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах;

- «ТП» — если сумма вносится за текущий период;

- «ЗД» — когда плательщик погашает задолженность;

- «ТР» — в случае погашения задолженности по требованию ИФНС или ФСС;

- «АП» — если плательщик погашает долг по акту проверки, не получив требование;

- «БФ» — платеж совершает физлицо — клиент банка со своего счета;

- «РС» — погашается рассроченная задолженность;

- «ОТ» — платежка составляется на погашение отсроченной задолженности;

- «РТ» — сумма направляется на погашение реструктурируемой задолженности;

- «ПБ» — должник в ходе процедур по делу о банкротстве погашает долг;

- «ПР» — сумма направляется на погашение задолженности, приостановленной к взысканию;

- «АР» — плательщик платит по исполнительному документу;

- «ИН» — лицо оплачивает инвестиционный налоговый кредит;

- «ТЛ» — учредитель (участник) или собственник имущества должника, иное третье лицо погашает долг в ходе дела о банкротстве;

- «ЗТ» — платеж направляется на погашение текущей задолженности по делу о банкротстве.

Поле 107 уточняет период, за который совершается платеж, в формате XX.YY.ГГГГ. Первые два знака всегда буквы:

- «МС» — месяц;

- «КВ» — квартал;

- «ПЛ» — полугодие;

- «ГД» — год.

Следующие два символа всегда цифры, которые указывают период отчетности: месяц (от 01 до 12), полугодие (01/02) или год (00). Вместо сочетания «ГГГГ» всегда ставят год.

Примеры правильных записей:

- МС.06.2018 — при внесении ежемесячных платежей по НДФЛ;

- КВ.01.2018 — при уплате НДС за первый квартал 2020 года;

- ГД.00.2017 — если ИП оплачивает взносы на пенсионное страхование.

Когда платеж осуществляется по требованию контролирующих органов, то указывается дата, определенная документом-требованием. Если плательщик совершает платеж по акту проверки или исполнительному листу, он ставит «0».

Подробно о заполнении поля 107 мы писали в статье «Налоговый период в платежном поручении, или Как заполнить поле 107».

Реквизит 108 заполняется при наличии документа основания платежа, например, исполнительного листа. Тогда просто указывается соответствующий номер. Если хозяйствующий субъект вносит текущую сумму налога, сбора или взноса, он указывает «0».

В поле 109 также указывается дата из документа основания платежа: акта проверки, требования, исполнительных документов.

Как заполнить платежное поручение за третье лицо

В ноябре 2016 года появилась возможность платить налоги и сборы за другое лицо. Но для этого важно правильно заполнить платежку. Фактический плательщик должен указать свои сведения только в следующих полях:

- наименование плательщика (реквизит 8);

- назначение платежа (реквизит 24) — сначала свои ИНН и КПП через две наклонные черты (//), затем сведения о том, кто должен фактически заплатить и за что.

Все остальные данные необходимо получить и вписать за плательщика, за которого вносится необходимая сумма налога, сбора или взноса.

Ошибки, из-за которых придется платить дважды

Все неточности, допущенные при составлении платежки, можно разделить на два типа:

- Ошибки не повлияли на обязанность плательщика уплатить налог или сбор.

- Ошибки, из-за которых деньги в бюджет не поступили. Согласно пп. 4 п. 4 статьи 45 НК РФ, к неуплате приводят неправильное наименование банка получателя и неверный счет Федерального казначейства, на который переводятся средства. Все остальные неточности не могут считаться критичными.

Для того чтобы получить денежные средства на выплату зарплаты или перечислить их на зарплатные счета работников, необходимо подать в банк платежные поручения на уплату налогов и сборов с зарплаты, т.е. НДФЛ, военного сбора и ЕСВ.

Ведь согласно пп. 168.1.2 НКУ НДФЛ уплачиваем (перечисляем) в бюджет при выплате налогооблагаемого дохода единым платежным документом, а банки принимают платежку на выплату дохода только при условии, если одновременно предоставлена платежка на перечисление данного налога в бюджет.

Это же касается и военного сбора, поскольку его начисление, удержание и уплата (перечисление) в бюджет осуществляются в том же порядке, что и НДФЛ (пп. 1.4 п. 16 подраздела 10 «Переходных положений» НКУ).

Для ЕСВ разработана аналогичная норма, обязывающая при выплате зарплаты одновременно представлять платежку на перечисление соответствующих сумм ЕСВ или же документы, подтверждающие фактическую уплату данных сумм (ч. 2 ст. 24 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI, далее — Закон № 2464).

Выяснив, что требование является обязательным, рассмотрим требования относительно заполнения реквизитов платежного поручения, приведенных в приложении 9 к Инструкции о безналичных расчетах в Украине в национальной валюте, утвержденной постановлением НБУ от 21.01.2004 г. № 22 (далее — Инструкция № 22). Форма платежного поручения утверждена приложением 2 к Инструкции № 22.

Обратите внимание

Ответственность за правильность заполнения реквизитов расчетного документа несет лицо, оформившее данный документ и представившее в обслуживающий банк (п. 2.3 Инструкции № 22).

С 13.01.2020 действует обновленная форма платежного поручения, приведенная в приложении 3 к Инструкции № 22. Именно с этой даты из формы расчетных документов извлекают реквизиты «Код банку платника», «Код банку отримувача», «Код банку стягувача». Это привычный для бухгалтеров 6-значный код МФО банка.

То есть единственное отличие новой формы платежного поручения от предыдущей — отсутствие реквизита «Код банку», а в поле «Рахунок платника/отримувача/стягувача» необходимо указывать номер счета по стандарту IBAN.

В Украине IBAN означает замену комбинаций из кода МФО банка + номер расчетного счета на международный формат счета, состоящего из 29 символов (буквы и цифры) (см. «Новая форма платежного поручения и чековой книжки: готовимся к 13.01.2020», «Банковские счета по стандарту IBAN: что нужно учитывать»).

Обратите внимание

Начиная с 13.01.2020, если в расчетном документе будет указан счет не по стандарту IBAN, а пара реквизитов «Код банку (МФО)» и «Номер рахунку», то СЭП забракует данный документ. Такую информацию НБУ предоставил банкам и органам Казначейства (см. письмо НБУ от 23.12.2019 г. № 52-0011/67192).

К тому же не только банковские учреждения открыли своим клиентам счета по стандарту IBAN. Это же касается и счетов, которые органы Казначейства с 01.01.2020 открыли распорядителям (получателям) бюджетных средств, а также для уплаты налогов и сборов, ЕСВ, таможенных платежей, электронных счетов в СЭА НДС и СЭАРГ и СЭ, в частности:

- реквизиты счетов для уплаты налогов и сборов на 2020 год;

- реквизиты счетов для уплаты ЕСВ на 2020 год.

Особенности заполнения полей платежки при уплате налогов

Каждый из ключевых реквизитов (полей) платежного поручения и особенности их заполнения при перечислении налогов с зарплаты см. в таблице 1.

Таблица 1

Информация, которая указывается в реквизитах платежного поручения

|

Название реквизита (поле) |

Информация, которая должна указываться |

Например |

|

Платник |

Наименование предприятия (учреждения), которое заявлено в банковской карточке с образцами подписей, или сокращенное наименование, соответствующее зарегистрированному в учредительных документах |

ТОВ «Новатор» |

|

Код платника |

Код ЕГРПОУ или регистрационный (учетный) номер налогоплательщика |

|

|

Банк платника |

Наименование банка (филии) плательщика. При составлении расчетного документа с использованием компьютерной техники допускается сокращение наименования при условии, если в сокращенном виде данный реквизит будет содержать информацию, достаточную для однозначной идентификации банка (филиала) |

АТ «Укрсиббанк» |

|

Рахунок платника |

Номер счета в банке по стандарту IBAN, из которого будут перечисляться деньги |

|

|

Отримувач |

При уплате платежей в бюджет указывают: наименование (полное или сокращенное) соответствующего учреждения, на имя которого открыты счета для зачисления поступлений в государственный и/или местные бюджеты, наименование территории и код бюджетной классификации. При уплате НДФЛ и военного сбора в бюджет получателем является соответствующий орган Казначейства по месту учета налогоплательщика. Поэтому указывают его наименование и код ЕГРПОУ. Однако при уплате ЕСВ указывают наименование органа ГНС и его код ЕГРПОУ. Объяснение этому см. после таблицы 1 |

Для НДФЛ: УК у Голос.р-ні/Голосіїв.р-н/11010100 Для военного сбора: УК у Голос.р-ні/Голосіїв.р-н/11010100 Для ЕСВ: ГУ ДПС у м. Києвi (ДПI у Голосіїв.р-ні) |

|

Код отримувача |

Код ЕГРПОУ или регистрационный (учетный) номер получателя |

Для НДФЛ и военного сбора: Для ЕСВ: |

|

Банк отримувача |

Наименование банка (филиала) получателя. При составлении расчетного документа с использованием компьютерной техники допускается сокращение наименования при условии, если в сокращенном виде данный реквизит будет содержать информацию, достаточную для однозначной идентификации банка (филиала) |

Казначейство України (ЕАП) |

|

Рахунок отримувача |

Номер счета получателя по стандарту IBAN |

Для НДФЛ: Для военного сбора: Для ЕСВ: |

А сейчас объясним особенности заполнения отдельных полей платежки для уплаты налогов и сборов, учитывая то, что платежи необходимо перечислять на счета, открытые в Казначействе.

Счета по поступлениям в государственный и местные бюджеты открываются ежегодно на начало нового бюджетного периода в органах Казначейства (п. 2.1 Порядка открытия и закрытия счетов в национальной валюте в органах Государственной казначейской службы Украины, утвержденного приказом Минфина от 22.06.2012 г. № 758, далее — Порядок № 758).

Если имеют место изменения в законодательстве, согласно которым меняется перечень поступлений, зачисляемых в соответствующие бюджеты, и/или порядок их зачисления, а также код и название территории, Казначейство централизованно открывает/закрывает счета по поступлениям, руководствуясь внесенными изменениями.

Например: изменились коды доходов бюджета для налога или сбора либо изменился орган или уровень бюджета, в который он должен взиматься.

Затем информация об открытых/закрытых счетах доводится до сведения органов Казначейства, которые, в свою очередь, информируют об этом органы, контролирующие взимание поступлений бюджета. Данный механизм описан в п. 2.1 Порядка № 758.

В полях «Отримувач» и «Код отримувача» платежки на уплату платежей в бюджет указываем:

- наименование (полное или сокращенное) соответствующего учреждения, на имя которого открыты счета для зачисления поступлений в государственный и/или местные бюджеты, наименование территории и код бюджетной классификации;

- идентификационный код получателя по Единому государственному реестру предприятий и организаций Украины (ЕГРПОУ).

При этом в поле «Отримувач» платежки вместе с наименованием учреждения, на имя которого открыты бюджетные счета, необходимо указывать также код бюджетной классификации:

- 11010100 «ПДФО, що сплачується податковими агентами, із доходів платника податку у вигляді заробітної плати»;

- 11011000 «Військовий збір».

Если код бюджетной классификации не вписать в данном поле, платеж все равно должен поступить на тот бюджетный счет, который будет указан в платежном поручении (см. «Как учитывать изменение кодов доходов бюджета и бюджетных счетов при заполнении платежного поручения»).

Однако для зачисления ЕСВ в Казначействе и его территориальных органах открываются небюджетные счета соответствующему органу доходов и сборов исключительно для обслуживания средств ЕСВ (ч. 6 ст. 9 Закона № 2464).

Таким образом, счета для зачисления ЕСВ открываются на имя органов доходов и сборов. Поэтому и в полях «Отримувач» и «Код отримувача» платежки при уплате ЕСВ будут указывать наименование органа ГНС и его код ЕГРПОУ. Вместе с тем сегодня в качестве юрлиц функционируют главные управления ГНС, а ГНИ являются их подразделениями, что и обусловливает один код ЕГРПОУ для всей области. А код бюджетной классификации не указывают, поскольку ЕСВ не относится к доходам бюджета.

Обратите внимание

Счета для уплаты налогов и сборов, а также ЕСВ, открыты на балансе центрального аппарата Казначейства Украины. Именно он является банком получателя данных платежей и имеет МФО 899998.

Однако с 13.01.2020 отдельно код МФО не указывается, однако в счете по стандарту IBAN можно проследить комбинацию цифр 899998.

Кроме того, для правильного определения реквизита счета нужно учитывать символ отчетности, присвоенный каждой категории плательщиков ЕСВ (201, 202, 203, 204, 205, 206, 207).

Работодателям прежде всего нужно акцентировать внимание на символе 201, предназначенном для зачисления ЕСВ, начисленного на суммы: зарплаты (22%, 8,41%, 5,3%, 5,5%); вознаграждения по договорам ГПХ; пособия по временной нетрудоспособности (22%). Этот трехзначный символ отражен в счете.

Что указывать в «Призначенні платежу» платежного поручения

Это поле платежного поручения при уплате налогов и сборов, в т.ч. ЕСВ, в бюджет заполняют в соответствии с требованиями Порядка заполнения документов на перевод в случае уплаты (взыскания) налогов, сборов, таможенных платежей, единого взноса, осуществления бюджетного возмещения налога на добавленную стоимость, возврата ошибочно или излишне зачисленных денежных средств, утвержденного приказом Минфина от 24.07.2015 г. № 666 (далее — Порядок № 666). В последнем содержатся также примеры заполнения поля «Призначення платежу» платежки на уплату отдельных налогов и сборов.

Вместе с тем уплата по каждому виду платежа и по каждому виду уплаты должна оформляться отдельным документом на перевод (п. 6 Порядка № 666).

Для уплаты налогов, сборов и ЕСВ используется код вида уплаты 101, приведенный в Перечне кодов видов уплаты, утвержденном в приложении к Порядку № 666.

Как должно выглядеть поле «Призначення платежу» платежного поручения на уплату ЕСВ, см. в таблице 2.

Таблица 2

Поле «Призначення платежу» платежки на уплату ЕСВ

|

Информация для заполнения поля «Призначення платежу» |

||||||

|

службовий код |

код виду сплати згідно з додатком до Порядку № 666 |

код за ЄДРПОУ платника, який здійснює сплату |

друкується роз’яснювальна інформація про призначення платежу. При цьому формат такої інформації не регламентується, а лише обмежується довжиною цього поля відповідно до системи електронних платежів НБУ. Також між словами не допускається використання службового знака «;» |

не заповнюється |

||

|

* |

;ЄСВ із зарплати за січень 2020 р. |

|||||

Согласно п. 3.9 Инструкции № 22, если налоговый агент перечисляет на счета работников предприятия, открытые в банках, доход, с которого в соответствии с НКУ не удерживается НДФЛ, то в реквизите «Призначення платежу» расчетного документа должно быть указано, что доход не подлежит налогообложению. Поэтому важно такую информацию уточнять в платежном поручении, как и период, за который осуществляется выплата.

К тому же если у плательщика ЕСВ имеет место налоговый долг/недоимки по ЕСВ, тогда платежка на перевод денежных средств принимается к выполнению независимо от кода вида уплаты, указанного в поле «Призначення платежу». Однако зачисление средств произойдет в порядке очередности, установленном НКУ, а такому виду уплаты органами ГНС присваивается код вида уплаты 140. В частности, данный порядок предусматривает п. 8 Порядка № 666.

Обратите внимание

Обязанность плательщика по уплате налогов следует считать исполненной с момента предоставления в обслуживающий банк платежного документа на перечисление в бюджетную систему Украины на соответствующий счет денежных средств плательщика.

В свою очередь, плательщик не несет ответственности за действия банковских и кредитных учреждений, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет. О судебной практике по данному вопросу см. новость «Задержка платежа в бюджет по вине банка: судебная практика».

Николай КИРИЛЬЧУК,

бухгалтер-эксперт

газеты «Интерактивная бухгалтерия»