Содержание

- Роль обеспечений в договорных отношениях

- Обеспечительный платеж по договору аренды — что это?

- Основной и дополнительный взнос в обеспечительный платеж

- Использование гарантийного платежа по договору аренды

- Возврат гарантийного взноса по договору аренды

- Налогообложение гарантийного платежа

- Точка зрения Минфина на оценку обеспечительного платежа для НДС

- Бухучет обеспечительного платежа

- Итоги

- Для чего поставщиком вносится обеспечение исполнения договора о государственных закупках?

- Отличия обеспечения исполнения договора от обеспечения заявки

- Виды обеспечения исполнения договора

- В какой срок поставщик обязан внести обеспечение исполнения договора?

- Размер обеспечения исполнения договора

- Размер обеспечения исполнения договора, заключенного на срок более года

- На каких поставщиков не распространяется требование о внесении обеспечения исполнения договора?

- Срок возврата обеспечения исполнения договора

- Возврат обеспечения в случае ненадлежащего исполнения договора

- В каких случаях заказчик не возвращает обеспечение исполнения договора?

- Последствия невнесения поставщиком обеспечения исполнения договора

- Суть обеспечительного платежа

- Оформление соглашения об обеспечительном платеже

- Форма соглашения об обеспечительном платеже должна быть письменной.

- Из договора должно быть понятно, что вносимые деньги – это обеспечительный платеж.

- Необходимо подробно прописать, что именно может возместить обеспечительный платеж.

- Сумма обеспечительного платежа должна быть конкретной и соразмерной предполагаемым убыткам.

- Порядок установления размера ущерба, который будет покрыт деньгами из обеспечительного платежа, должен быть отражен в договоре.

- Срок возврата обеспечительного платежа и неустойка за его нарушение нужно согласовать заранее.

Роль обеспечений в договорных отношениях

Договорные отношения — это взаимодействие, подразумевающее наличие взаимных обязательств и поэтому основанное на определенных рисках для сторон. Для снижения подобных рисков законодательство предусматривает возможность введения мер, которые хотя бы в какой-то степени могли бы снизить потери от этих рисков. Такие меры называются обеспечительными и могут быть представлены (ст. 329 ГК РФ):

- неустойкой,

- залогом,

- удержанием вещи,

- поручительством,

- гарантией независимой стороны,

- задатком,

- обеспечительным (гарантийным) платежом.

Обеспечительный платеж — понятие новое для ГК РФ, введенное в него только с 01.06.2015 (закон «О внесении изменений…» от 08.03.2015 № 42-ФЗ). Смысл его заключается во внесении 1-й из сторон договора в пользу 2-й стороны некоторой суммы денежных средств, которая при создании обстоятельств нарушения денежных обязательств перед 2-й стороной будет засчитана в счет их погашения (п. 1 ст. 381.1 ГК РФ). Может иметь место замена вносимых в обязательство денежных средств ценными бумагами или вещами (ст. 381.2 ГК РФ).

Если обстоятельств нарушения обязательств в процессе действия договора не возникнет, то обеспечительный платеж по его завершении обычно возвращается 1-й стороне, хотя по договоренности сторон может быть переквалифицирован в платеж другого назначения. При частичном его использовании сумму платежа восстанавливают до исходной. Возможно также снижение общей его суммы при создании способствующих этому обстоятельств.

В условиях пандемии коронавирусной инфекции многие арендаторы попали в сложную экономическую ситуацию: работать нельзя, а аренду платить нужно. Эксперты КонсультантПлюс подготовили пошаговый алгоритм с ответами на самые часто встречающиеся вопросы:

Изучите материал, получив пробный доступ к системе К+ бесплатно.

Обеспечительный платеж по договору аренды — что это?

Условие о внесении обеспечительного платежа в договоре аренды предусматривают довольно часто из-за того, что подобный документ:

- составляется в отношении дорогостоящего имущества;

- отражает обязанность регулярной уплаты арендных платежей;

- действует в течение достаточно продолжительного времени.

То есть обеспечительным платежом в договоре аренды могут решаться задачи возмещения ущерба:

- от утраты имущества или приведения его в состояние, выходящее за рамки, ограничивающие процесс нормального износа;

- непоступления, неполного или несвоевременного поступления арендных платежей;

- несоблюдения арендатором других условий, содержащихся в соглашении об аренде.

О том, выполнение каких еще задач может обеспечивать гарантийный платеж, читайте в статье «Нужно ли исчислять НДС с денежных средств, полученных в качестве обеспечительного (гарантийного) платежа, залога, депозита?».

В части обеспечительного платежа в договоре аренды следует отразить:

- конкретное его назначение (для погашения ущерба какого вида он предназначен);

- объем средств, вносимых в обеспечение;

- порядок:

- внесения платежа,

- его использования,

- пополнения на использованную сумму,

- изменения размера,

- возврата.

В качестве обеспечительного платежа в договоре аренды обычно выступают денежные средства. Чаще всего они предназначаются для покрытия потерь от несвоевременного внесения арендной платы. Поэтому величина такого платежа, как правило, ставится в зависимость от суммы оговоренной договором платы за какой-либо из периодов аренды: месяц, квартал или год. Хотя возможно и установление любой суммы произвольного размера.

Основной и дополнительный взнос в обеспечительный платеж

В отношении порядка внесения первой (основной) суммы обеспечительного платежа в договоре нужно определить:

- срок, в который это должно быть сделано, и момент, с которого начнет отсчитываться этот срок;

- вид средств для оплаты и способ их внесения.

От момента исполнения обязательства по внесению обеспечения может зависеть срок передачи имущества арендатору. На протяжении всего срока действия договора сумма обеспечительного платежа будет находиться у арендодателя. Проценты на нее не начисляются.

При полном или частичном использовании средств, составляющих гарантийный платеж, его сумма должна быть восстановлена путем дополнительного взноса в это обеспечение.

Договор также может предусматривать изменение величины обеспечительного платежа. Например, в зависимости от увеличения (уменьшения) месячной суммы арендной платы. В этом случае сумму, недостающую до увеличившегося размера обеспечения, необходимо будет дополнительно перечислить арендодателю, а излишки гарантийного платежа можно либо вернуть арендатору, либо зачесть в счет оплаты арендной платы.

Для ситуаций, в которых понадобится либо осуществить дополнительный платеж, либо вернуть (зачесть) денежные средства, в тексте договора также потребуется сделать оговорку о сроках выполнения каждого из необходимых действий и о моменте начала отсчета этих сроков.

Использование гарантийного платежа по договору аренды

Используется гарантийный платеж в 2 случаях:

- на погашение ущерба от нарушения условий договора, причиненного арендодателю в ситуациях, оговоренных в условиях этого документа;

- на оплату арендной платы за завершающие периоды действия соглашения об аренде, что может быть предусмотрено его условиями или дополнительным соглашением к этому документу.

При использовании средств на погашение ущерба арендатора следует известить о том, в связи с чем и в каком объеме использованы средства обеспечительного платежа. Величина осуществленных расходов должна подтверждаться документами. Форма такого извещения (уведомления) может стать приложением к договору аренды. От даты отправки этого уведомления (или даты его получения арендатором) возможно исчисление срока, устанавливаемого для пополнения основной суммы гарантийного платежа. То есть приобретает значимость установление сторонами договора порядка уведомления об использовании средств обеспечения на погашение ущерба.

Возврат гарантийного взноса по договору аренды

Варианты использования суммы гарантийного взноса по завершении договора аренды устанавливают его стороны. Если не предусмотрен зачет в счет оплаты завершающих арендных платежей, то иными возможными вариантами могут быть:

- возврат обеспечения в полном объеме арендатору;

- распределение суммы платежа между сторонами поровну или в каком-то ином соотношении;

- переход прав на обеспечение к арендодателю.

Соответственно, если есть в этом необходимость, выбор варианта нужно отразить в договоре. Операция возврата (в каком бы объеме он ни осуществлялся) не повлечет за собой налоговых последствий ни для арендатора, ни для арендодателя. А вот суммы, остающиеся у арендодателя, станут его доходом, подлежащим обложению налогом на прибыль (УСН или НДФЛ).

Налогообложение гарантийного платежа

- доходом у арендодателя (подп. 2 п. 1 ст. 251 НК РФ);

- расходом у арендатора (п. 32 ст. 270 НК РФ).

В отношении обложения этого платежа НДС следует ориентироваться на норму п. 1 ст. 381.1 ГК РФ, указывающего на то, что превращение его в средства, засчитываемые в оплату услуг по аренде, происходит только при определенных обстоятельствах, которые могут и не наступить. То есть до этого момента гарантийный платеж является средством обеспечения, а не средством расчетов, и, соответственно, не облагается НДС.

Точка зрения Минфина на оценку обеспечительного платежа для НДС

Однако Минфин России придерживается иной, причем отличающейся, точки зрения, считая, что обеспечительный платеж, который предполагает возможность зачета его в оплату арендной платы, должен расцениваться как:

- Средства, связанные с оплатой реализованных услуг по подп. 2 п. 1 ст. 162 НК РФ (письма от 03.07.2018 № 03-07-11/45889, от 03.11.2015 № 03-03-06/2/63360). По этой причине арендодателю, работающему с НДС, с суммы полученного обеспечения надо начислить налог к уплате. При таком подходе у обеих сторон договора аренды (если и арендатор работает с этим налогом) возникнут проблемы с вычетом начисленного к уплате НДС:

- у арендатора — поскольку начисление налога арендодателем по подп. 2 п. 1 ст. 162 НК РФ не подразумевает выставления в адрес арендатора счета-фактуры (подп. 1 п. 3 ст. 169 НК РФ, п. 18 Правил ведения книги продаж, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137);

- у арендодателя — потому что вычета по НДС, начисленному по подп. 2 п. 1 ст. 162 НК РФ, ст. 171 НК РФ не предполагает.

- Авансовый платеж, подлежащий обложению у арендодателя налогом по подп. 2 п. 1 ст. 167 НК РФ (письмо от 16.08.2016 № 03-07-11/47861). В этом случае счет-фактура в адрес арендатора выставляется (п. 1 ст. 168 НК РФ) и он вправе взять НДС по авансу к вычету с последующим его восстановлением на момент зачета в счет оплаты оказанных услуг (подп. 3 п. 3 ст. 170 НК РФ). Арендодатель при зачете аванса в счет оплаты аренды также возьмет налог в вычеты (п. 8 ст. 171 НК РФ).

Таким образом, существует неопределенность не только в отношении необходимости начисления НДС с суммы обеспечительного платежа, но и в смысловой оценке этого платежа для целей обложения НДС.

Бухучет обеспечительного платежа

Внесенный обеспечительный платеж учитывается как задолженность:

- дебиторская — у арендатора (пп. 3, 16 ПБУ 10/99);

- кредиторская — у арендодателя (пп. 3, 12 ПБУ 9/99).

У обеих сторон договора он показывается на счете 76 до момента его возврата либо зачета в счет платежей по арендной плате.

Проводки по перечислению/возврату обеспечительного платежа будут следующими:

- У арендатора:

Дт 76об Кт 51 — при перечислении платежа;

Дт 51 Кт 76об — при получении его обратно.

- У арендодателя:

Дт 51 Кт 76об — при получении платежа;

Дт 76об Кт 51 — при его возвращении,

где 76об — субсчет учета расчетов по обеспечениям.

Кроме того, на протяжении срока нахождения обеспечения у арендодателя обе стороны будут отражать его сумму за балансом:

- на счете 009 — у арендатора;

- на счете 008 — у арендодателя.

Подробнее об использовании указанных забалансовых счетов читайте в материале «Забалансовые обязательства организации — это».

Если арендодатель операцию получения обеспечительного платежа расценивает как связанную с расчетами по арендной плате и влекущую за собой необходимость начисления НДС, то у него возникнет проводка:

Дт 76ндс Кт 68,

где 76ндс — субсчет учета расчетов по НДС.

В ситуации, когда гарантийный платеж рассматривается в качестве авансового, предназначенного для расчетов по аренде, появятся проводки по вычету, одинаковые для арендатора (если он работает с НДС) и арендодателя, но различающиеся по времени их осуществления (у арендатора — при перечислении аванса, у арендодателя — в момент зачета аванса в счет оплаты услуг):

Дт 68 Кт 76ндс.

Арендатор на момент зачета аванса в счет оплаты аренды восстановит налог:

Дт 76ндс Кт 68.

Если начисление НДС арендодателем осуществлено по подп. 2 п. 1 ст. 162 НК РФ, не предполагающего дальнейшей операции восстановления, то начисленный к уплате налог будет списан на прочие расходы:

Дт 91 Кт 76ндс.

В момент зачета обеспечительного платежа в счет оплаты арендной платы появится проводка по закрытию задолженности по аренде средствами обеспечения:

- у арендатора:

Дт 76ар Кт 76об;

- у арендодателя:

Дт 76об Кт 76ар,

где 76ар — субсчет учета расчетов по арендной плате.

С забалансовых счетов 008 и 009 обеспечение будет списываться в необходимой сумме в момент его возврата или зачета в счет платы по аренде.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учли обеспечительный платеж в налоговом и бухгалтерском учете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Итоги

Обеспечительный платеж, предусматриваемый в соглашении об аренде, предназначается для компенсации потерь арендодателя при невыполнении арендатором своих обязательств. Его конкретное предназначение, объем, особенности внесения, использования, возврата регулируются положениями договора. Для налога на прибыль такой платеж не учитывается, но в ситуациях, увязывающих его с расчетами по арендной плате, может попадать под НДС. В бухучете обеспечительный платеж отражают как задолженность и у арендатора, и у арендодателя.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Поставщики в государственных закупках в течение 10 рабочих дней со дня заключения с ними договора обязаны внести обеспечение исполнения договора. Зачастую поставщики не соблюдают установленный законом срок либо не вносят данное обеспечение вовсе, что приводит к признанию их уклонившимися от заключения договора и включению в реестр недобросовестных участников государственных закупок.

Для чего поставщиком вносится обеспечение исполнения договора о государственных закупках?

В соответствии с пунктом 5 статьи 37 Закона Республики Казахстан «О государственных закупках»и пунктом 274 Правил проведения электронных государственных закупок, утвержденных Постановлением Правительства Республики Казахстан №623 от 15 мая 2012 года поставщик вносит обеспечение исполнения договора о государственных закупках в качестве гарантии того, что он своевременно, полно и надлежащим образом исполнит свои обязательства по заключенному с ним договору о государственных закупках.

Отличия обеспечения исполнения договора от обеспечения заявки

Согласно пункту 1 статьи 23-1 указанного Закона обеспечение заявки на участие в электронных государственных закупках способом конкурса вносится потенциальным поставщиком в качестве гарантии того, что он в случае:

- признания его участником конкурса представит в установленный срок, а в последующем не отзовет свое конкурсное ценовое предложение;

- определения его победителем конкурса заключит договор о государственных закупках;

- заключения договора о государственных закупках своевременно и надлежащим образом исполнит требования, установленные конкурсной документацией, о внесении и (или) сроках внесения обеспечения исполнения договора о государственных закупках.

Аналогичное требование установлено пунктом 1 статьи 35-5 указанного закона в случае проведения государственных закупок способом аукциона.

Обеспечение заявки вносится в размере 1% от суммы, выделенной для приобретения товаров, работ, услуг.

Обеспечение заявки не является обеспечением исполнения договора. Обеспечение исполнения договора отличается от обеспечения заявки тем, что оно вносится после заключения договора и в качестве гарантии своевременного, полного и надлежащего исполнения поставщиком своих обязательства по заключенному с ним договору о государственных закупках. Минимальный размер обеспечения исполнения договора о государственных закупках составляет 3 % от общей суммы договора о государственных закупках.

Сумма внесенная в качестве обеспечения заявки не может быть включена в сумму, предоставляемую поставщиком в качестве обеспечения исполнения договора, поскольку внесение обеспечения исполнения договора является отдельной процедурой и обязанностью поставщика, предусмотренной законом.

Виды обеспечения исполнения договора

Поставщик вправе внести обеспечение исполнения договора о государственных закупках, выбрав один из следующих видов:

- гарантийный денежный взнос, который вносится на банковский счет заказчика либо на счет, предусмотренный бюджетным законодательством Республики Казахстан для заказчиков, являющихся государственными органами и государственными учреждениями;

- банковская гарантия.

Подтверждением предоставления поставщиком указанного обеспечения в виде гарантийного денежного взноса является, к примеру, платежное поручение на сумму в необходимом размере.

Банковскую гарантию поставщик оформляет в банке второго уровня, при этом последний выступает гарантом. Данная гарантия оформляется согласно Приложению 13 к указанным Правилам. Оригинал банковской гарантии поставщик предоставляет заказчику, что будет являться подтверждением внесения им обеспечения исполнения договора.

В какой срок поставщик обязан внести обеспечение исполнения договора?

Поставщик обязан в течение 10 рабочих дней со дня заключения договора о государственных закупках внести обеспечение исполнения договора (пункт 5 статьи 37 данного Закона, пункт 273 Правил проведения электронных государственных закупок, пункт 156 Правил осуществления государственных закупок, утвержденных Постановлением Правительства Республики Казахстан №1301 от 27 декабря 2007 года).

Размер обеспечения исполнения договора

Согласно пункту 275 Правил проведения электронных государственных закупок минимальный размер обеспечения исполнения договора составляет 3% от общей суммы договора о государственных закупках. В случае, если договором о государственных закупках предусмотрена выплата аванса, обеспечение исполнения договора устанавливается в размере равному авансу.

Пунктом 8 статьи 8 данного Закона предусмотрен случай, когда потенциальный поставщик вправе предоставить обеспечение исполнения договора в виде банковской гарантии одного либо нескольких банков-резидентов Республики Казахстан в размере равном 100% от суммы проводимых государственных закупок. Таким образом поставщик подтверждает его соответствие общему квалификационному требованию о платежеспособности. Данное обеспечение предоставляется поставщиком:

- вместе с заявкой на участие в конкурсе либо вместе с заявкой на участие в аукционе. Указанное обеспечение предоставляется на срок, установленный в конкурсной либо аукционной документации для полного исполнения потенциальным поставщиком обязательств по договору о государственных закупках;

- на этапе определения его соответствия квалификационным требованиям при осуществлении государственных закупок способом из одного источника на срок, достаточный для полного исполнения обязательств по договору о государственных закупках.

Размер обеспечения исполнения договора, заключенного на срок более года

В случае заключения договора о государственных закупках со сроком действия более одного финансового года размер обеспечения исполнения договора о государственных закупках на текущий финансовый год исчисляется исходя из годовой суммы договора, предусмотренной в соответствующем финансовом году (пункт 5 статьи 37 указанного Закона). Финансовый год начинается 01 января и заканчивается 31 декабря. Обеспечение исполнения договора, внесенное поставщиком на текущий год, возвращается ему по окончанию финансового года, в случае надлежащего им исполнения договора в соответствующем году. В таком случае поставщик обязан предоставить обеспечение исполнение договора на новый финансовый год в необходимом размере от суммы договора установленной на соответствующий финансовый год.

На каких поставщиков не распространяется требование о внесении обеспечения исполнения договора?

Требование о внесении обеспечения исполнения договора о государственных закупках не распространяется на поставщиков:

- определенных по итогам государственных закупок способом запроса ценовых предложений;

- через товарные биржи;

- из одного источника, осуществленных на основании подпункта 4) статьи 32 указанного Закона;

- поставщиков, предоставивших его в случае, предусмотренном пунктом 8 статьи 8 данного Закона (Внесение обеспечения исполнения договора в размере 100% от суммы проводимых государственных закупок);

- поставщиков, не являющихся субъектами предпринимательской деятельности, в случае, предусмотренном подпунктом 5) пункта 3 статьи 41 данного Закона (Особый порядок осуществления государственных закупок способом конкурса).

Срок возврата обеспечения исполнения договора

Согласно пункту 279 Правил проведения электронных государственных закупок заказчик возвращает поставщику внесенное обеспечение исполнения договора о государственных закупках в сроки, указанные в договоре, или в течение пяти рабочих дней с момента полного и надлежащего исполнения им своих обязательств по договору.

Возврат обеспечения в случае ненадлежащего исполнения договора

В случае ненадлежащего исполнения поставщиком принятых обязательств по договору, заказчик возвращает данное обеспечение в течение 5 рабочих дней со дня установления факта оплаты поставщиком неустойки, предусмотренной договором.

В каких случаях заказчик не возвращает обеспечение исполнения договора?

Если договор о государственных закупках расторгнут в связи с невыполнением поставщиком договорных обязательств, обеспечение исполнения договора заказчиком не возвращается (пункт 280 Правил проведения электронных государственных закупок).

Последствия невнесения поставщиком обеспечения исполнения договора

Пунктом 1 статьи 38 упомянутого Закона предусмотрено, что потенциальный поставщик, признанный победителем, заключивший договор о государственных закупках и не внесший обеспечение исполнения данного договора признается уклонившимся от заключения договора о государственных закупках.

Согласно подпункту 3) пункта 4 статьи 11 данного Закона реестр недобросовестных участников государственных закупок представляет собой перечень потенциальных поставщиков, определенных победителями, уклонившихся от заключения договора о государственных закупках.

Согласно указанным нормам закона поставщик, не внесший обеспечение исполнения договора, включается в реестр недобросовестных участников государственных закупок и не допускается к участию в государственных закупках в течение 24 месяцев со дня вступления в законную силу решения суда.

Обеспечительный платеж: новелла или популярная практика? (Goltsblat BLP)

Изменения в обязательственную часть Гражданского кодекса РФ, вступающие в силу с 1 июня 2015 года затронули, в том числе институт обеспечения исполнения обязательств. Пересмотрены положения о банковской гарантии, поручительстве, введен институт обеспечительного платежа. Одной из целей внесения данных изменений в Гражданский кодекс Российской Федерации (далее — «ГК РФ») было создание в России международного финансового центра*(1). Тем не менее, Концепция развития гражданского законодательства РФ не содержала положений об обеспечительном платеже*(2).

Не смотря на то, что нормы об обеспечительном платеже впервые включены в ГК РФ, сам институт обеспечительного платежа ранее уже активно применялся на практике. В судебной практике встречаются различные наименования обеспечительного платежа, в том числе гарантийный взнос*(3), депозит*(4), обеспечительный взнос*(5) и иные.

Широкое распространение обеспечительный платеж получил при заключении предварительных договоров, договоров аренды, дистрибьюторских соглашений и договоров поставки.

В настоящей статье мы рассмотрим отличительные особенности обеспечительного платежа, а также выделим ряд преимуществ данного института для кредитора по сравнению с другими способами обеспечения исполнения обязательств, поименованных в ГК РФ.

При написании данной статьи мы опирались на подходы, выработанные судебной практикой применительно к обеспечительному платежу.

1. Отличительные особенности обеспечительного платежа

К отличительным свойствам обеспечительного платежа можно отнести гибкость и эффективность, что крайне важно и актуально в условиях текущей экономической ситуации. В частности, п. 3 ст. 381.1 ГК РФ устанавливает, что договором может быть предусмотрена обязанность соответствующей стороны дополнительно внести или частично возвратить обеспечительный платеж при наступлении определенных обстоятельств. Указанная норма предоставляет сторонам большие возможности для реализации своих бизнес-интересов и позволяет использовать инструмент обеспечительного платежа не только как способ обеспечения исполнения обязательства, но и в других целях.

2. Преимущества обеспечительного платежа по сравнению другими способами обеспечения исполнения обязательств

2.1. Обеспечительный платеж и Неустойка

Следует отметить, что в судебной практике есть отдельные примеры попыток квалифицировать обеспечительный платёж в качестве неустойки*(6). Суды, однако, правомерно подтвердили, что обеспечительный платёж — это не неустойка, а непоименованный способ обеспечения исполнения обязательств и гражданское законодательство не исключает возможности его применения.

В этой связи представляется, что наличие обеспечительного платежа в Гражданском кодексе в качестве поименованного способа обеспечения исполнения обязательств позволит исключить такие попытки переквалификаций.

2.2. Обеспечительный платеж и Залог

Важным отличием обеспечительного платежа от залога является то, что обеспечительный платеж (вещь, переданная в качестве обеспечительного платежа) не может оставаться у должника, в то время как предмет залога по общему правилу остается у залогодателя (п. 1 ст. 338 ГК РФ). В связи с этим на практике нельзя исключать возможность утраты залогодателем предмета залога в том числе в отсутствии вины залогодателя и последующую невозможность восстановить или заменить предмет залога. Это очевидно может негативно сказываться на интересах кредитора (залогодержателя).

2.3. Обеспечительный платеж и Удержание

При выборе обеспечительного платежа кредитор может заранее гарантировать защиту своих интересов, в случае же удержания — это скорее мера оперативного воздействия на должника и способ самозащиты гражданских интересов кредитора.

2.4. Обеспечительный платеж и Поручительство

Основное отличие поручительства состоит в том, что договор поручительства предполагает привлечение третьего лица (поручителя) к правоотношениям должника и кредитора. Именно поэтому кредитору прежде чем согласиться на такой способ обеспечения необходимо удостовериться, что поручитель заслуживает доверия и будет в состоянии удовлетворить требования кредитора в случае необходимости. Следовательно, еще на стадии заключения договора требуется провести подготовительную работу по проверке поручителя.

Важным также является то, что поручительство может обеспечивать исполнение крупных, существенных с финансовой точки зрения обязательств, особенно в ситуациях, когда у должника нет возможности изъять большую денежную сумму из оборота и передать ее кредитору.

2.5. Обеспечительный платеж и Независимая гарантия

Если сравнивать независимую гарантию с обеспечительным платежом, то гарантия (особенно гарантия, выдаваемая банками) является более затратным способом с точки зрения времени и средств для должника. В соответствии с действующими нормами (п. 2. ст. 369 ГК РФ) за выдачу банковской гарантии принципал выплачивает гаранту вознаграждение, однако изменениями, вступающие в силу с 1 июня 2015 года, положения о вознаграждении гаранта исключены. При этом, мы полагаем крайне вероятным, что банки и иные кредитные учреждения продолжат взимать плату за предоставление выдаваемых ими гарантий. Также необходимо учитывать, что в отношении содержания независимой гарантии пункт 4 статьи 368 ГК РФ выдвигает ряд формальных требований. Среди данных требований можно выделить срок, на который выдается гарантия, в противном случае обязательство по гарантии не возникает*(7). Следовательно, сторонам заранее необходимо определить срок действия обязательства. С практической точки зрения это не всегда удобно, например, для рамочных или бессрочных договоров. По аналогии с поручительством независимая гарантия может обеспечивать исполнение значительных по сумме требований, однако как и поручительство может потребовать временных и финансовых затрат.

2.6. Обеспечительный платеж и Задаток

Наиболее существенным отличием задатка от обеспечительного платежа, на наш взгляд, является его двусторонняя направленность. Если за неисполнение договора ответственна сторона, давшая задаток, то последний остается у другой стороны. Если же за неисполнение договора ответственна сторона, получившая задаток, то она обязана вернуть задаток в двойном размере. Таким образом, обеспечительная функция задатка распространяется на обе стороны обязательства, каждая из сторон может понести неблагоприятные имущественные последствия. Обеспечительный платеж в свою очередь обеспечивает интересы только одной стороны обязательства. В случае неисполнения, ненадлежащего исполнения обязательства сторона, получившая обеспечительный платеж, не обязана возвращать его в двойном размере. Это наиболее существенное отличие двух способов обеспечения исполнения обязательств.

* * *

Подводя итог всему вышеизложенному, можно заключить, что обеспечительный платеж является новеллой Гражданского кодекса исключительно в части того, что теперь это поименованный способ обеспечения исполнения обязательств.

Стороны ранее активно использовали обеспечительный платеж, данный институт получил признание в судебной практике. Обеспечительный платёж — это достаточно популярная практика при заключении предварительных договоров, договоров аренды, дистрибьюторских соглашений и договоров поставки. Мы полагаем, что с закреплением указанного обеспечительного платежа в ГК РФ участники гражданских правоотношений будут все чаще использовать данный инструмент, принимая во внимание его гибкость в части согласования его условий, а также его эффективность, оперативность и надёжность для кредитора.

С коммерческой точки зрения обеспечительный платеж — это денежные средства, поступающие непосредственно на счет кредитора ещё до начала исполнения обязательства, позволяющие ему оперативно удовлетворять свои требования к должнику без необходимости привлечения третьих лиц, подтверждения своих убытков.

При этом следует учитывать, что данный инструмент может быть в определённых сделках финансово затруднительным для должника. Например, в крупных сделках, исполнение которых ожидается в кратко- или среднесрочной перспективе, и требующих от должника перечисления крупных сумм на счет кредитора в кратчайшие сроки.

Таким образом, при выборе обеспечительного платежа в качестве способа обеспечения исполнения обязательства следует учитывать специфику правоотношений с учётом принципов взаимовыгодного сотрудничества и баланса интересов сторон.

————————————————————————

*(1) Пояснительная записка к проекту федерального закона «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации».

*(2) «Концепция развития гражданского законодательства Российской Федерации» (одобрена решением Совета при Президенте РФ по кодификации и совершенствованию гражданского законодательства от 07.10.2009).

*(3) Постановление ФАС Московского округа от 02.02.2015 N Ф05-15679/2014.

*(4) Постановление ФАС Московского округа от 24.01.2011 N КГ-А40/16118-10.

*(5) Постановление ФАС Западно-Сибирского округа от 15.08.2012 по делу N А54-5706/2012.

*(6) См., напр.: Постановление Девятого арбитражного апелляционного суда от 15.09.2014 N 09АП-34305/2014.

*(7) П. 2 Информационного письма Президиума ВАС РФ от 15.01.1998 N 27 «Обзор практики разрешения споров, связанных с применением норм Гражданского кодекса Российской Федерации о банковской гарантии»

Опубликовано 22.11.2019 19:35 Administrator Просмотров: 7334

При заключении договора аренды офиса/нежилого помещения достаточно часто арендодателю перечисляется депозит. Исходя из положений ПБУ 10/99 «Расходы организаций», депозит (денежное обязательство) играет роль гарантийного взноса/задатка/залога/поручительства в счет обеспечения обязательств перед контрагентом и не является расходом/ Учитывается как дебиторская задолженность (п.3,16), как правило, на счете 76.09 «Прочие расчеты с разными дебиторами и кредиторами» обособленно по контрагенту, договорам. В статье поговорим о том, как учитывать такое обязательство и различные операции с ним в программе 1С: Бухгалтерия предприятия редакции 3.0.

В договоре сторонами сделки определено понятие обеспечения. Такими денежными обязательствами сторона может возместить убытки, неустойку, исполнить обязанность по оплате аренды. Эти денежные средства должны учитываться обособленно от основных арендных платежей по договору.

Перечисление депозита

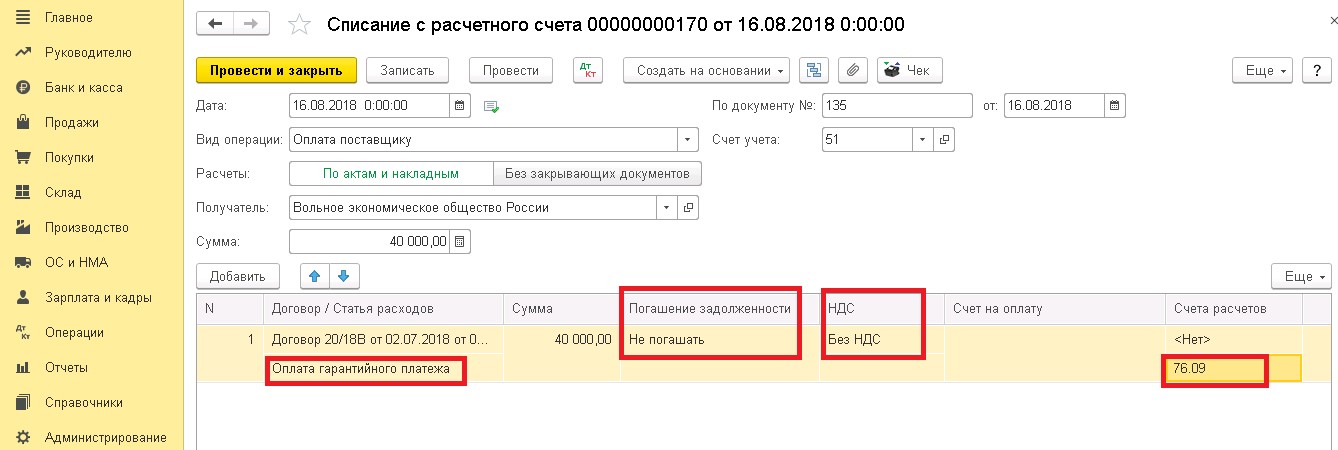

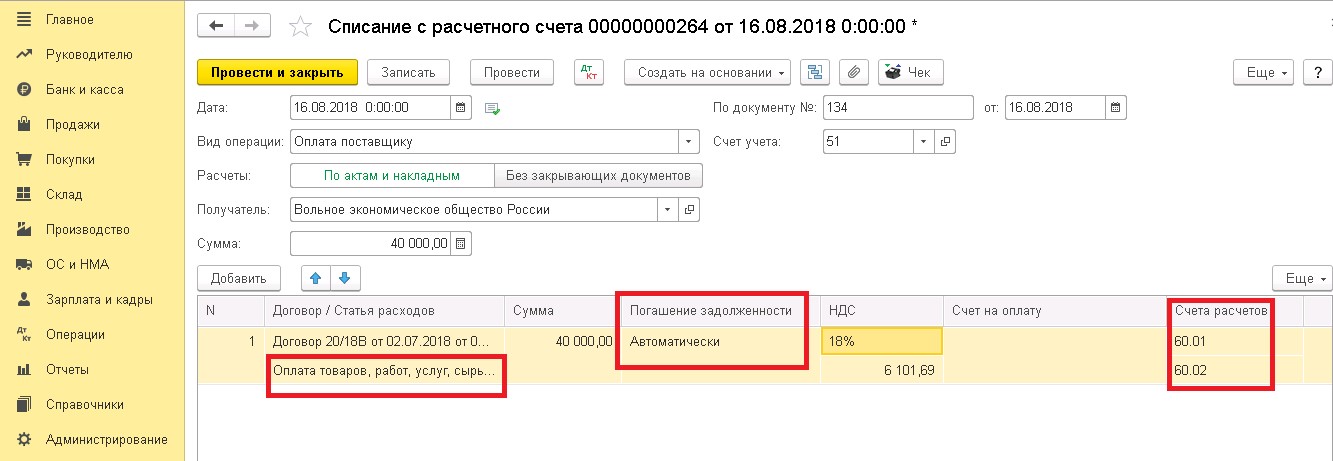

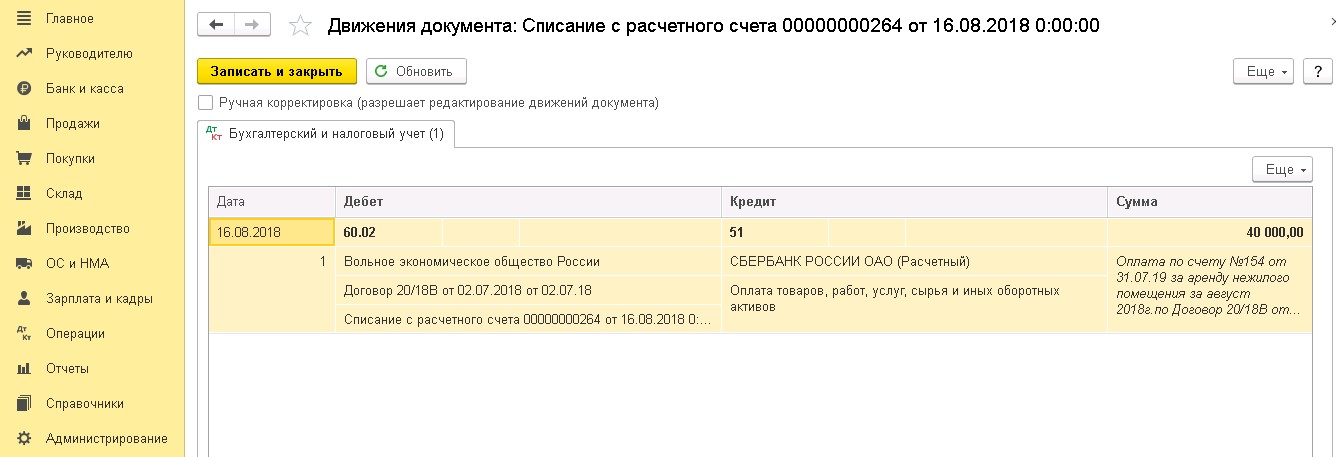

Чтобы произвести оплату депозита (обеспечительного платежа), необходимо создать документ «Списание с расчетного счета», выбрать или добавить в справочник соответствующую статью расходов денежных средств, указать счет расчетов 76.09 и поставить «Не погашать» задолженность перед контрагентом.

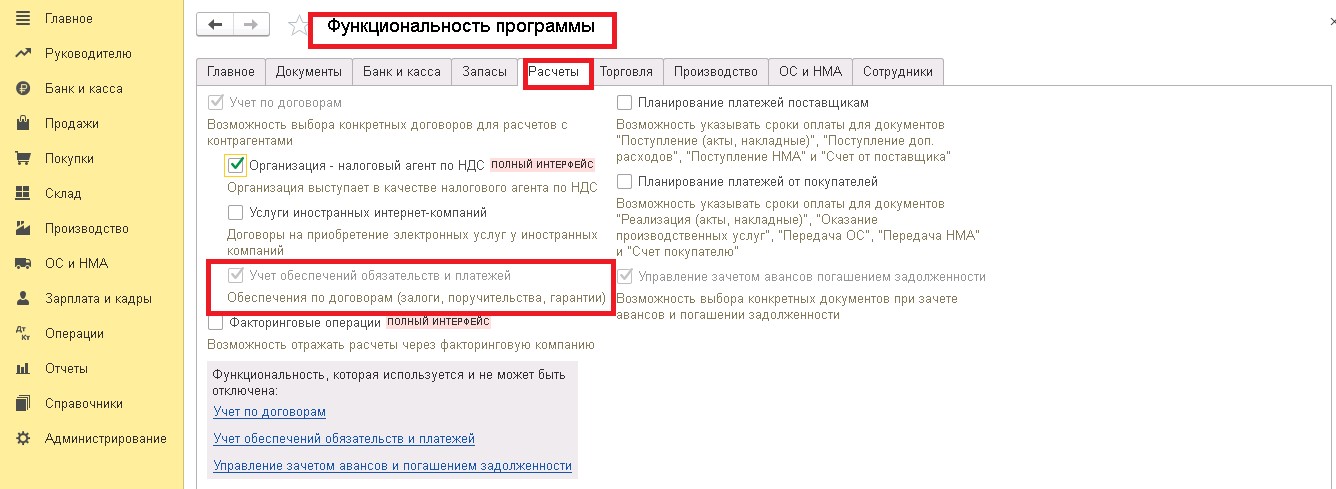

В программе 1С: Бухгалтерия предприятия редакции 3.0 предусмотрена возможность учитывать обеспечение по договору (также эту функцию можно применять при банковских гарантиях, залогах для банка и прочего обеспечения). Для её использования нужно перейти в раздел «Функциональность» — «Расчеты» и поставить галочку «Учет обеспечений обязательств и платежей».

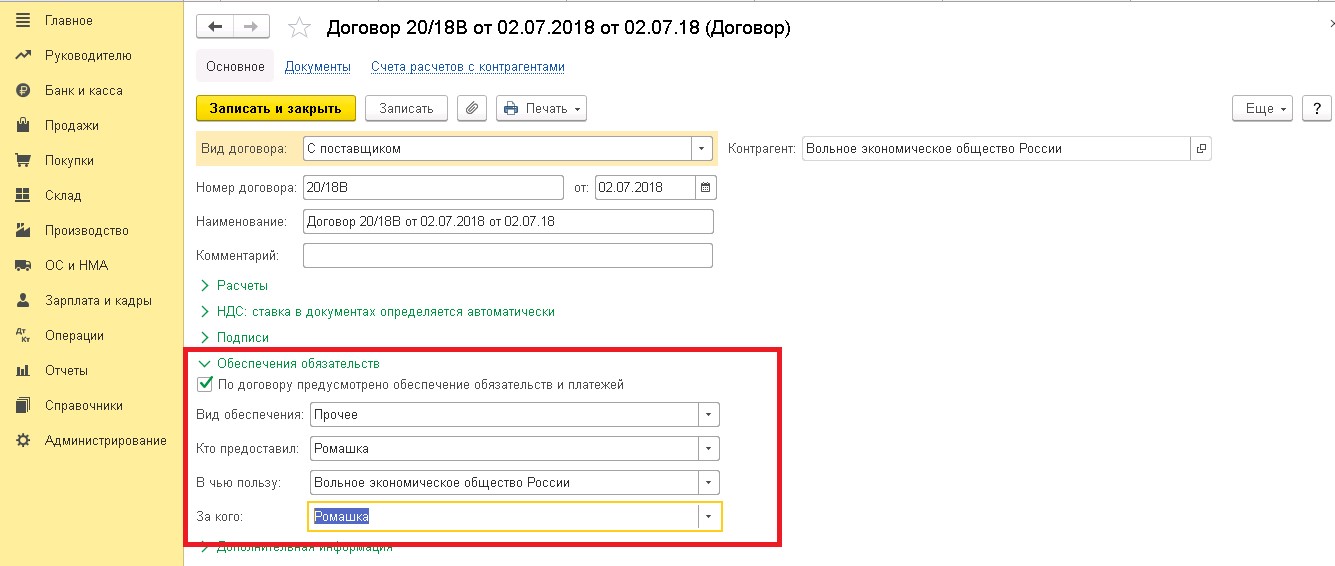

Затем при создании договора заполняем соответствующий блок реквизитов.

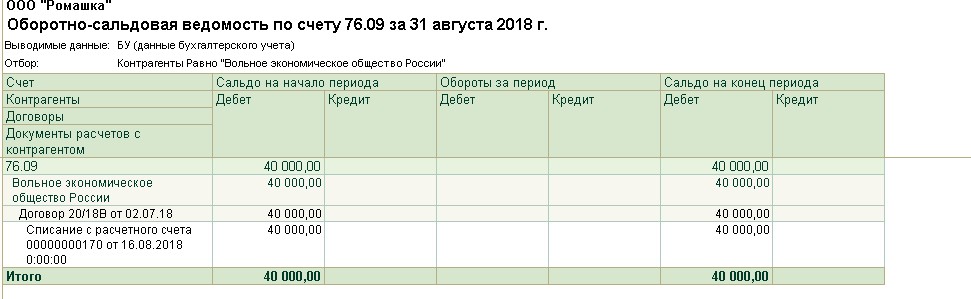

После оплаты депозита на счете 76.09 по данному договору отражается дебиторская задолженность.

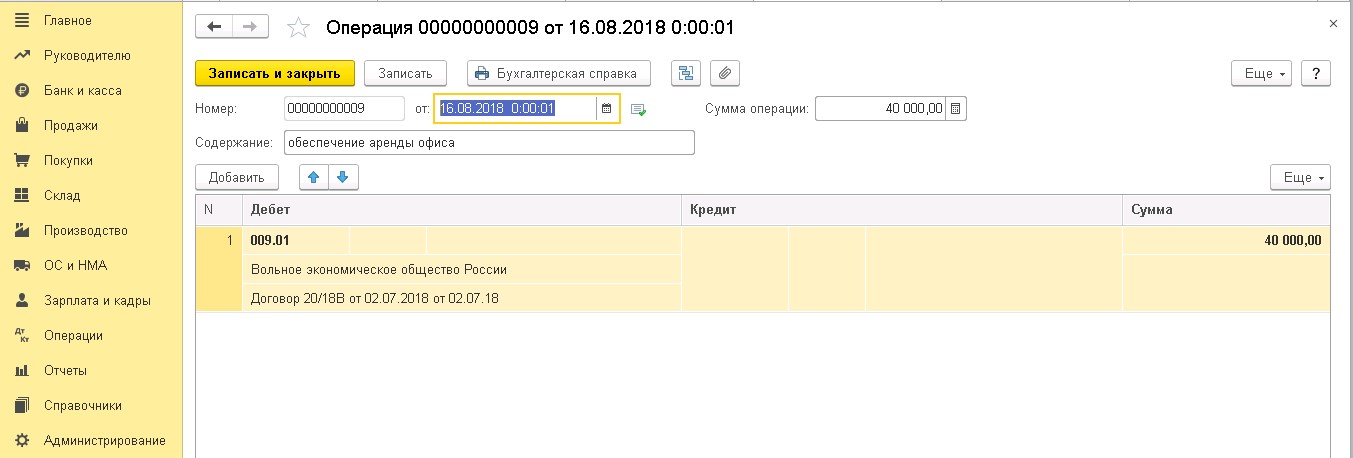

Также необходимо отразить данную сумму на забалансовом счете 009 «Обеспечение обязательств и платежей выданные». Данная операция в 1С проводится вручную.

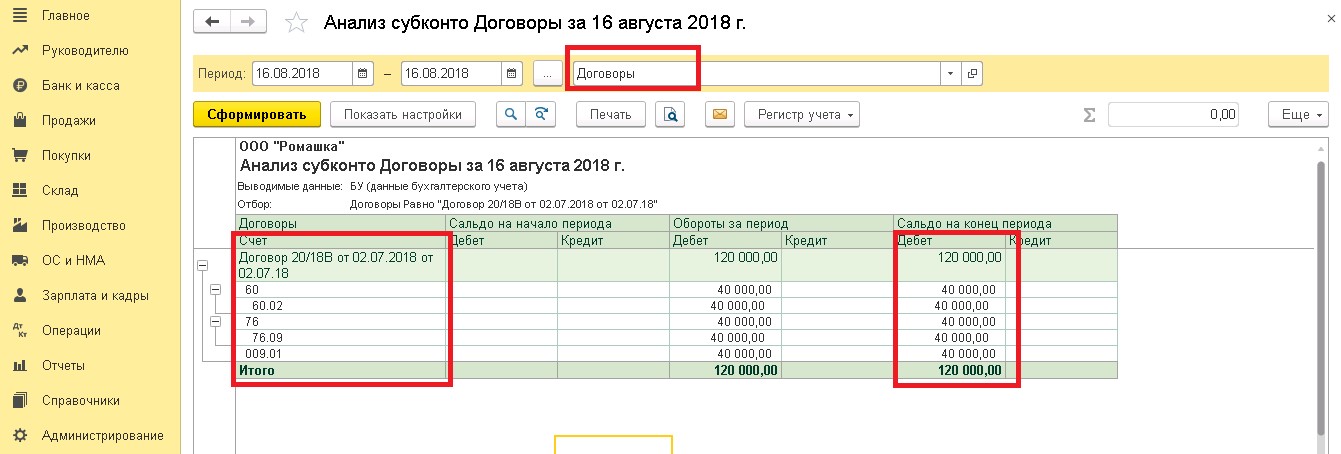

Используя отчет «Анализ субконто» в разрезе договоров, можно увидеть аналитику по всем счетам, где отражены движения по данному договору.

Учет ежемесячных платежей по договору аренды

При перечислении ежемесячной арендной платы используется счет 60 «Расчеты с поставщиками и подрядчиками». Часто оплата производится в течение месяца и считается авансом (относится на счет 60.02).

При поступлении документов от поставщика в конце месяца организация включает затраты на аренду в прочие расходы (Дт 20,23,25,26,44 Кт 60.01). Выбор счета учета затрат зависит от назначения использования помещения.

Для отражения операции необходимо перейти в раздел «Покупки» — «Поступление (акты, накладные)» и выбрать вариант поступления «Услуги (акт)»:

Сформировав «Анализ субконто» на последнее число месяца, мы видим автоматический зачет аванса, внесенного ранее. При этом сумма оплаченного депозита учитывается обособленно от ежемесячных расчетов.

Налог на прибыль

Обеспечительные платежи (депозит) не учитываются в расходах по налогу на прибыль (п. 32 ст. 270 НК РФ).

Налог на добавленную стоимость

Если условиями договора предусмотрен зачет депозита в счет арендной платы (облагаемой НДС) за последний месяц или в счет очередного платежа, то депозит считается авансом и может быть включен в налоговую базу при расчете НДС. В этом случае необходимо получить счет-фактуру на аванс от арендодателя (пп. 2 п. 1 ст. 162 НК РФ, Письмо Минфина России от 03.11.2015 N 03-03-06/2/63360).

Затем на основании списания с расчетного счета создаем счет-фактуру на аванс:

Если условиями договора оговаривается возврат платежа арендатору (при надлежащем исполнении договора) в конце срока аренды, то депозит выступает как залог, гарантийный взнос и не участвует в расчете налога на добавленную стоимость. При перечислении такого обеспечения необходимо в назначении платежа указать «без налога НДС».

Зачет депозита в счет арендной платы за месяц

Зачет депозита производится внутренними записями между счетами 76 и 60. Для отражения операции стоит воспользоваться документом «Корректировка долга», который находится на вкладках «Покупки» и «Продажи:

Подробнее о работе с этим документом мы рассказывали в статье Применение документа «Корректировка долга» в 1С: Бухгалтерии предприятия 8.

В нашем случае перед заполнением документа корректировки необходимо сначала сделать поступление услуг (аренды) за тот месяц, который нужно зачесть, чтобы задолженность отразилась в учете.

Вид операции в данном случае выбираем «Прочие корректировки», указываем соответствующий договор, дебитора и кредитора, заполняем табличные части документа.

Закладку «Счета учета» можно не заполнять.

Документ сформирует проводку:

Затем спишем сумму с забалансового счета 009 и сформируем отчет «Анализ субконто» и видим, что депозит зачтён:

Платеж можно зачесть при наличии обстоятельств, связанных с нарушением договора, эти условия необходимо прописать в договоре (отсутствие арендной платы, ущерб арендованного имущества, неустойка). Зачесть можно только сумму, соответствующую реальному размеру задолженности на дату подписания арендатором уведомления о признании претензии по какому-то основанию.

Перенос депозита с одного договора аренды на другой

На практике иногда стороны договариваются при заключении нового договора аренды о том, что депозит переносится с одного договора на другой. Для этого арендатор составляет письменную просьбу. Рекомендуется прописать, что уплаченный ранее арендатором обеспечительный платеж засчитывается в счет платежа по новому договору.

Такую операцию отражаем документом «Корректировка долга» с видом операции «Перенос задолженности». Проводки в данном случае будут представлять собой внутренние записи между договорами по счету 76.09.

В случае увеличения арендной платы может вырасти и размер обеспечения, тогда нужно доплатить разницу по новому договору и отразить операцией по счету Д 009.01 депозит уже по новому договору.

Возврат депозита

Условия возврата депозита прописываются в договоре аренды, оговариваются сроки и способы возврата. При расторжении договора арендодатель возвращает депозит по письменному заявлению арендатора, проводя платеж по тем реквизитам, которые указаны в заявлении. При получении (возврате) средств у арендатора не появляется дохода, а отраженная ранее дебиторская задолженность погашается.

Возврат отражается документом «Поступление на расчетный счет»:

С забалансового счета сумма депозита списывается операцией вручную.

Если сроки возврата не прописаны в договоре, и у арендатора нет задолженности по арендным платежам, то арендодателю нужно вернуть платеж в течение семи дней со дня предъявления заявления о возврате (п. 2 ст. 314 ГК РФ).

В договоре аренды обязательно пропишите все возможные условия получения/возврата/зачета или составьте отдельное соглашение по обеспечению.

Автор статьи: Оксана Калинина

Понравилась статья? Подпишитесь на рассылку новых материалов

Современный договор аренды городской квартиры редко не содержит условие об обеспечительном платеже. Его назначение – компенсация возможного ущерба, причиненного хозяину квартиры. Хотя называться в контракте такая денежная сумма может по-разному («гарантийный взнос», «страховой платеж», «депозит» или что-то подобное), суть его одна – гарантия оплаты штрафов и убытков.

Правила об обеспечительном платеже появились в отечественном Гражданском кодексе относительно недавно – в 2015 году (добавлены статьи 381.1 и 381.2). В связи с этим, стороны арендного договора часто заблуждаются относительно предназначения и последствий данной меры.

В этом материале мы разберем понятие обеспечительного платежа, а также расскажем, что должно быть написано в договоре найма квартиры, чтобы интересы каждой из сторон с его помощью были максимально защищены.

Суть обеспечительного платежа

Обеспечительный платеж – это определенная денежная сумма, которую одна сторона договора передает другой для гарантии оплаты вероятного ущерба или штрафных процентов. Если убыток был, деньги остаются у стороны-получателя, нет – возвращаются их плательщику.

Как правило, по условиям договора найма арендатор вносит на банковский счет собственника квартиры деньги в качестве обеспечительного платежа (сумма обычно равна одной месячной оплате). Арендодатель при необходимости зачисляет эту сумму в счет возмещения вреда, причиненного отделке квартиры, мебели, бытовой технике или компенсирует ими неоплаченные коммунальные услуги, а также неустойку за просрочку внесения платы за найм. Если к концу арендных отношений квартира не пострадала, а иных имущественных претензий нет, собственник возвращает денежные средства назад квартирантам.

Платеж на случай потенциальных убытков не надо путать с авансом (предоплатой за найм) или задатком (суммой, вносимой в подтверждение заключения договора в будущем). Однако закон не ограничивает квартиранта и собственника в согласовании условия о том, что эти деньги будут засчитаны в качестве оплаты последнего месяца проживания в квартире.

Оформление соглашения об обеспечительном платеже

Чтобы обеспечительный платеж в ситуации конфликта между сторонами сыграл свою защитную роль, соглашение о нем должно быть правильно оформлено. Вот что нужно предусмотреть в договоре найма квартиры.

Форма соглашения об обеспечительном платеже должна быть письменной.

Условие о внесении денег в депозит хозяина съемной квартиры должно быть зафиксировано письменно. Вряд ли есть необходимость говорить, что сам по себе договор аренды жилья имеет силу лишь, если он оформлен в письменном виде. Положение о внесении обеспечительного взноса должно также содержаться в тексте контракта.

Из договора должно быть понятно, что вносимые деньги – это обеспечительный платеж.

Принципиально важно, чтобы формулировка о внесении страховой суммы была ясной и недвусмысленной. Звучать она должна примерно так: «Арендатор в течение двух дней с момента подписания договора вносит на банковский счет арендодателя пятьдесят тысяч рублей. Данные денежные средства являются обеспечительным платежом и удерживаются арендодателем до конца срока проживания в квартире для гарантии возмещения арендатором возможного имущественного ущерба арендодателю, а также оплаты арендной платы, коммунальных платежей и неустойки за нарушение договора».

Необходимо подробно прописать, что именно может возместить обеспечительный платеж.

В тексте контракта аренды жилья также должно быть подробно расписано, какой именно ущерб покрывает взнос и за какие еще нарушенные обязательства хозяин может оставить деньги себе. Как уже было отмечено, страховой платеж может компенсировать расходы на ремонт сломанной мебели, испорченной сантехники, восстановление отделки комнат после затопления или пожара. Кроме того, денежный депозит может быть засчитан в счет задолженности за коммунальные услуги, процентов за просрочку платы.

В интересах арендатора стоит согласовать в договоре, что обеспечительный платеж не может быть использован для оплаты ремонта квартиры, мебели и техники, необходимость которого возникла в результате нормального износа помещения и вещей. Также опасным для квартиранта будет положение контракта, что обеспечительный платеж может быть удержан в счет компенсации упущенной выгоды собственника помещения. Упущенная выгода есть неполученные по вине арендатора доходы арендодателя. Широта этого понятия несет в себе риск злоупотреблений со стороны хозяина квартиры.

Сумма обеспечительного платежа должна быть конкретной и соразмерной предполагаемым убыткам.

Согласование размера гарантийного взноса всегда остается на усмотрение сторон отношений аренды, требований закона к нему нет. Размер обеспечительного платежа зависит, в первую очередь, от стоимости отделки квартиры и предметов обстановки в ней. Для арендодателя важно, чтобы сумма покрыла полностью потенциальный ущерб. А для арендатора – чтобы размер платежа был справедливым и подъемным.

Безусловно, если ущерб недвижимости будет причинен существенный (например, при пожаре по небрежности квартиросъемщика), обеспечительный платеж вряд ли покроет его полностью. Однако сумма депозита должна гарантировать собственнику помещения компенсацию хотя бы минимальных затрат. Остальное можно взыскать с арендатора помимо удержанного платежа.

Порядок установления размера ущерба, который будет покрыт деньгами из обеспечительного платежа, должен быть отражен в договоре.

Изначально в тексте контракта лучше зафиксировать состояние сдаваемого в аренду помещения и того, что внутри. Для удобства можно это заактировать, а сам акт приложить к договору. После окончания проживания целесообразно снова составить акт и отразить в нем наличие вреда. В случае разногласий между сторонами размер убытка устанавливается с помощью экспертизы.

Срок возврата обеспечительного платежа и неустойка за его нарушение нужно согласовать заранее.

Арендатору стоит проследить, чтобы в договоре найма был указан срок окончания удержания внесенного платежа после освобождения квартиры. Логично будет если стороны договорятся, что квартиросъемщик получает назад деньги после подписания акта сдачи квартиры и при отсутствии претензий со стороны собственника.

Более того, справедливым будет установить в соглашении обязанность арендодателя уплатить проценты за просрочку возврата платежа из депозита. Перспектива заплатить неустойку дисциплинирует собственника квартиры. А для арендатора получение штрафа послужит компенсацией имущественного и морального вреда.

Обеспечительный платеж в отношениях по поводу недвижимости выступает хорошим гарантом защиты интересов сторон. И чем детальнее будут согласованы и зафиксированы необходимые условия, тем лучше эта предупредительная мера защиты выполнит свою функцию.