Содержание

- Состав общереспубликанской нормативной базы по ц/о в строительстве.

- 32.Структура сборников нормативов расхода ресурсов в натуральном выражении и порядок их применения.

- 5.Взаимосвязь управления запасами с другими функциями логистики

Рассчитайте величину производственного запаса металла для обеспечения

производственной программы предприятия 1000 ед. продукции и чистый вес единицы

продукции при плановом коэффициенте использования металла 0,72. Поставки металла

осуществляются один раз в месяц, годовая потребность в металле — 800 т.

Решение

Годовая потребность металла для производства 1000 ед. продукции составляет

800 тонн, следовательно, 800 кг металла расходуется на 1 ед. продукции.

Чистый вес детали составляет: 0,72 ∙ 800 = 576 кг.

Внимание! Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

Месячная потребность в металле составляет: 800000 ∕ 12 = 66666,67 кг металла.

Производственный запас составляет 66666,67 кг.

Поможем написать любую работу на аналогичную тему

-

Реферат

Задача 11.

От 250 руб

-

Контрольная работа

Задача 11.

От 250 руб

-

Курсовая работа

Задача 11.

От 700 руб

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Норма — документально подтвержденная величина, определяющая нормативный уровень расходования ресурсов, получение доходов, прибыли, затрат времени, выработки продукции. Натур.ед.измер. (иногда в %). Норматив- поэлементные составляющие норм, характ. удельный вес расхода сырья или мат-в на ед. продукции площади, объема или массы. Измер. в % (иногда в натур. ед.измер.)

Сметные нормы-обобщенное название комплекса сметных норм, цен, прейскурантов, тарифов и расценок, объед. в отельные сборники.

По степени обобщения все сметные нормативы дел. на 2 группы:

1. — элементные – нормативы, уст. расход ресурсов в натур. выраж. Они вкл.:1)нормы расхода мат-ов, изд., конструкций в нат. выраж.,

2) нормы времени эксплуатации машин и мех-ов в маш-час., 3) нормы затрат трударабочих и машинистов в чел-час.

2.- укрупненные –нормативы, опред. в %,вкл.:

НРР, в зав-ти от утв. ор-ций, подраз. на:

— общереспубликанские

— ведомственные

разраб. орг., уполномоч. республ. органами гос.управления

-дорожного,-стр-во объектов энергетики, — стр-во объектов нефтяной и нефтепер. пром-ти.

— производственные

разраб. организац. с учетом треб. технических норм, правовых актов

Состав общереспубликанской нормативной базы по ц/о в строительстве.

С 01.012013 введена новая сметно-нормат база, кот вкл в себя след. документы:

-

общереспубликанские НРР

-

на строит констр и работы 42 сборника (Е1-Е47)

-

на монтаж оборуд 38 сборников (У1-У39)

-

на ремонт объектов 21 сборник (Е51-Е71)

-

на реставрационно-восстановит работы по матер. историко-культ. ценностям 16 сборников (Е101-Е121)

-

-

Методич. указания по применению нормат. расхода ресурсов в натур. выражении НРР 8.01.104-2012

-

Сборник норм на стр-во временных зданий и сооружений НРР 8.01.102-2012

-

Сборник норм на доп расходы при пр-ве СМР в зимнее время НРР 8.01.103-2012 часть1

-

Методич рекомендации о порядке расчета текущих цен на ресурсы (приказ МАиС от 29.11.11 №457)

-

Инструкция о порядке опред сметной ст-ти стр-ва и составл сметной д-ции на основании НРР в натур выражении (постановление МАиС от 18.11.11 №51)

-

Нормы ОПР и ОХР и ПП (постановление МАиС от 23.12.11 №59, от 27.12.12 №40)

-

Республиканская база текущих цен ресурсы по всем регионам

32.Структура сборников нормативов расхода ресурсов в натуральном выражении и порядок их применения.

НРР объединены в отдельные сборники по видам констр. и работ, сборники содержат тех часть и таблицы с НРР.

В тех. части представлены:

1. общие указания

2. правила опред. объёмов работ

3. коэф-ты к нормам, учит. условия пр-ва работ, отличных от принятых в нормах.

В таблице содержатся:

— состав работ.

— показатели расхода ресурса установленные на принятый измеритель конструкции или работ.

В НРР предусматриваются усреднённые условия и методы пр-ва работ, а также весь комплекс строит. процессов необходимых для выполнения работ. В составе работ второстепенные операции не указывают-ся, но нормами учтены.

В таблице учтены расходы на разгрузку на приобъектном складе, расходы на гориз. и верт. транспортировку материала от склада до установки в проектное положение (за искл. отдельных случаев, оговоренных в технич. частях сборника)

Нормой запаса называется расчетное минимальное количество предметов труда, которое должно находиться у производственных или торговых предприятий для обеспечения бесперебойного снабжения производства продукции или реализации товаров.

При определение норм товарных запасов используются три группы методов: эвристические, методы технико-экономических расчетов и экономико-математические методы.

Эвристические методы предполагают использование опыта специалистов, которые изучают отчетность за предыдущий период, анализируют рынок и принимают решение о минимально необходимых запасах, основанные, в значительной степени, на субъективном понимании тенденций развития спроса. В качестве специалиста может выступать работник предприятия, постоянно решающий задачу нормирования запасов. Используемый в этом случае метод решения задачи (из группы эвристических) называется опытно-статистическим.

В том случае, когда поставленная задача в области управления запасами достаточно сложна, может использоваться опыт не одного, а нескольких специалистов. Анализируя затем по специальному алгоритму их субъективные оценки ситуации и предлагаемые решения, можно получить достаточно хорошее решение, мало чем отличающее от оптимального. Этот метод также относится к группе эвристических и носит название метода экспертных оценок.

Метод технико-экономических расчетов. Сущность метода заключается в расчленении совокупного запаса в зависимости от целевого назначения на отдельные группы, например, номенклатурные позиции (или ассортиментные позиции – в торговле.) Далее для выделенных групп отдельно рассчитывается страховой, текущий и сезонный запасы.

Экономико-математические методы. Спрос на товары или продукцию чаще всего представляет собой случайный процесс, который может быть описан методами математической статистики. Одним из наиболее простых экономико-математических методов определения размера запаса является метод экстраполяции (сглаживания), который позволяет перенести темпы, сложившиеся в образовании запасов в прошлом на будущее. Например, имея информацию о размере запасов за прошедшие четыре периода, на основе метода экстраполяции можно определить размер запасов на предстоящий период:

У5=0,5· (2· У4 + У3 – У1),

Где У1, У3, У4 – уровни запаса (в сумме, днях или процентах к обороту) соответственно за первый, третий и четвертый периоды;

У5 –нормативный уровень запаса на предстоящий, пятый период.

Международная практика управления запасами свидетельствует, что темп роста запасов должен несколько отставать от темпа роста спроса. Математически это выглядит следующим образом:

Т3 = ![]()

Где Т3 – темп роста товарных запасов;

Т0 – темп роста спроса.

Такое соотношение между запасами и спросам обеспечивает возможность ускорения оборачиваемости оборотных средств.

5.Взаимосвязь управления запасами с другими функциями логистики

-

Оптимизация ассортиментного состава запасов в логистических системах.

Большое внимание на издержки оказывает распределение ассортиментного состава запасов в различных эшелонах логистических систем. Запасы товаров, пользующихся высоким спросом и имеющих высокую долю в прибыли предприятия, необходимо размещать максимально близко к клиенту. По этим товарам следует иметь широкий внутригрупповой ассортимент, создавать страховые запасы.

Товары, пользующие редким спросом, размещают в центральных складах. Поставка части товаров этой группы, приносящей высокую прибыль, должна организовываться по принципу «точно в срок».

-

Концентрация запасов как метод их сокращения.

Большое влияние на совокупные издержки системы распределения имеет количество используемых складов. Увеличение количества складов является выражением стремления фирм быть представленными непосредственно на местном рынке. Широкая сеть складов позволяет фирме поддерживать необходимый уровень обслуживания клиентов. В то же время развитая сеть складов – это более высокие совокупные запасы, особенно страховые, и, соответственно, более высокая цена единицы товара на складе.

В последние годы в странах Западной Европы наблюдается тенденция сокращения количества складов (особенно в розничной торговле). При этом, несмотря на рост транспортных расходов, в целом по системе распределения наблюдается экономия средств, особенно за счет сокращения страховых запасов.

Ожидаемая экономия за счет снижения количества складов может быть рассчитана с помощью правила, известного как закон квадратного корня. Согласно этому закону размер страхового запаса, а следовательно и сумма издержек по его содержанию, возрастает, пропорционально корню квадратному из числа складов, т.е.

![]()

![]()

![]() ,

,

где Зп1 и Зп2 – размер страхового запаса;

п1 и п2 – начальное и конечное количество складов в системе распределения.

Изменение потребности в страховых запасах, возникшее в результате изменения числа складов в системе распределения, определится по формуле:

ΔЗ = Зп2 – Зп1,

Или, выраженное в процентах от первоначального размера, т.е. от Зп1:

ΔЗ = (![]() .

.

Концентрация запасов позволяет сократить не только страховые, но и текущие запасы. Рассмотрим в качестве примера оптовую организация, которая имеет на территории обслуживания один центральный склад. Предположим, что оптимальный размер единовременного заказа, например, муки, составляет 3 контейнера. Минимальная норма отгрузки муки поставщиком – один контейнер. Разукрупнив систему и представив ее четырьмя складами, оптовая организация будет вынуждена приобретать четыре контейнера муки – одному на склад, что превышает экономически целесообразное количество.

Децентрализация распределительной системы. Ее разукрупнение ведет к сокращению оборота отдельных складов системы и, соответственно, к сокращению экономики обоснованных размеров заказов для этих складов. Причиной увеличения текущего запаса в этом случае является рост вероятности ситуаций, когда минимальная норма отгрузки превышает оптимальный размер заказываемой партии. Иными словами, чем больше предприятие разделяет запас, тем чаще оно вынуждено приобретать партии завышенных размеров и тем выше будут суммарный текущий запас всей распределительной системы.

-

Страховые запасы в логистике.

Общий страховой запас предприятия складывается из нескольких видов:

-

Страховой запас на случай нарушения поставщиком договорных обязательств;

-

Страховой запас на случай задержки товара в пути;

-

Страховой запас на случай непредвиденного возрастания спроса.

Рассмотрим, как влияет надежность контрагентов на размер каждого из выделенных видов страховых запасов.

Запас на случай нарушения поставщиками договорных обязательств должен позволить успеть службе закупок предприятия сориентироваться и использовать какой-либо альтернативный вариант поставки товаров или сырья. Условия снижения запасов данной группы:

-

Высокая надежность;

-

Наличие альтернативных каналов снабжения и закупок;

-

Хорошо налаженный обмен информацией с поставщиком, позволяющий своевременно узнать о возможном срыве поставок и успеть принять соответствующие меры.

вернуться в оглавление книги…

Государственный банк предоставляет краткосрочный кредит под сверхнормативные запасы товарно-материальных ценностей производственным объединениям, предприятиям и организациям всех отраслей народного хозяйства. Для получения в Госбанке плановой ссуды под сверхнормативные запасы товарно-материальных ценностей производственное объединение, предприятие и организация должны иметь:

утвержденный промфинплан, в том числе общую плановую сумму собственных и приравненных к ним оборотных средств и нормативы запасов товарно-материальных ценностей с обязательным выделением нормативов по кредитуемым объектам;

выделенные вышестоящим учреждением банка лимиты, плановые размеры кредита или контрольные цифры кредитования с указанием в лимитных извещениях объектов кредитования и сроков .погашения выдаваемых ссуд.

Предприятию может быть предоставлен кредит, если собственные и приравненные к ним оборотные средства соответствуют размерам, установленным планом текущего квартала, и если нормативы по кредитуемым объектам полностью оплачены за счет собственных оборотных средств.

При выдаче предприятию ссуды учреждение банка, осуществляя контроль за деятельностью этого предприятия, выясняет причину образования сверхнормативных запасов товарно-материальных ценностей, под которые испрашивается кредит. Если накопление сверхнормативных запасов материальных ценностей вызвано неудовлетворительным выполнением плана переработки сырья и материалов или плана реализации продукции, то банк обычно отказывает в предоставлении кредита. Не принимаются к кредитованию недоброкачественные товарно-материальные ценности, а также ценности, сохранность которых не гарантирована условиями хранения.

Объектом кредитования, как правило, служат товарно-материальные ценности, учитываемые на одной балансовой статье, например сырье и основные материалы, топливо, тара. По согласованию с банком допускается объединение в один объект кредитования ценностей, учитываемых хозорганом на нескольких балансовых статьях. Так, в один объект кредитования с установлением одного общего лимита кредитования могут быть объединены запасы материальных ценностей, учитываемые на балансовых статьях сырья, основных материалов и покупных полуфабрикатов, топлива, тары и тарных материалов.

В тех случаях, когда под остатки сельскохозяйственного сырья кредит предоставляется со специального ссудного счета, а под все остальные производственные запасы — с простого ссудного счета либо когда ссуда выдается лишь под запасы фуража, выделяемые из балансовой статьи вспомогательных материалов, под запасы дров или торфа, отражаемых по статье топливо, производственное объединение, предприятие, организация должны установить частный норматив по кредитуемому объекту (сельскохозяйственное сырье, фураж, дрова, торф). Кредитование под накопление запасов этих ценностей производится исходя из состояния сверхнормативных оплаченных остатков по данному объекту в пределах сверхнормативного оплаченного остатка по всей балансовой статье в целом.

Действующее законодательство, а также правила Госбанка устанавливают отрасли народного хозяйства, а в необходимых случаях и конкретные объекты, под которые предоставляется кредит по простым или специальным ссудным счетам. Такие счета открываются в учреждениях банка по местонахождению расчетных счетов производственных объединений, предприятий и хозяйственных организаций.

Для получения ссуды по простому ссудному счету предприятие должно представить банку заявление, срочные обязательства и сведения по установленной банком форме об остатках кредитуемых товарно-материальных ценностей, план движения кредитуемых товарно-материальных ценностей при первом получении ссуды в данном квартале. Разрыв между датой представления сведений и датой, на которую они составлены, не должен превышать трех рабочих дней. Так, в сведениях, представленных в Госбанк 19 мая, должны быть данные о состоянии материальных ценностей на 16 мая. Если предприятие находится далеко от учреждения банка, разрыв в сроках представления сведений по согласованию с банком может быть увеличен до пяти рабочих дней.

Производственные объединения, предприятия и организации, имеющие налаженный учет, представляющие в банк отчетные балансы своевременно, могут получать кредит под сверхнормативные запасы материальных ценностей по данным отчетного баланса, т. е. один раз в месяц.

Представляемые предприятием сведения должны содержать данные об остатках кредитуемых материальных ценностей на складах, об остатках этих ценностей, находящихся в пути, т. е. не поступивших еще на склад, но оплаченных по получении расчетных документов поставщиков, и об общей сумме кредитуемых материальных ценностей на складах и в пути. Кроме того, в сведениях указывается сумма неоформленных отгрузок готовой продукции и товаров, принимаемых в соответствующих случаях банком к кредитованию.

Неоформленные отгрузки могут служить обеспечением кредита тогда, когда кредитуемые товарно-материальные ценности отгружены в последние дни до даты, на которую составлены сведения, и если после этой даты расчетные документы по ним сданы в банк на инкассо в установленный срок для принятия в обеспечение кредита по ссудам под товары отгруженные. Если поставщики рассчитываются с покупателями за кредитуемую продукцию в порядке плановых платежей и получают в установленном порядке кредит под расчетные документы в пути, то неоформленные отгрузки по поставкам таким покупателям в обеспечение кредита не принимаются.

В представляемых предприятиями сведениях из общей суммы кредитуемых материальных ценностей на складах и в пути выделяются неоплаченные ценности. Отдельно указываются ценности, неоплаченные вследствие того, что еще не наступили сроки платежа по ним; ценности, которые не оплачены в срок из-за отсутствия средств на счете покупателя; ценности, не оплаченные в связи с задержкой поступления от поставщиков расчетных документов. В сведениях показываются отдельно: поставщики по акцептованным расчетным документам, срок оплаты которых не наступил; поставщики по не оплаченным в срок расчетным документам; поставщики по неотфактурованным поставкам. Когда объектом кредитования являются запасы готовой продукции, в сведениях выделяются суммы, относящиеся к продукции, находящейся на складе, но уже оплаченной покупателями. Эти суммы отражаются в строке «Покупатели по оплаченной, но невыбранной продукции».

Сведения о состоянии остатков кредитуемых товарно-материальных ценностей даются банку, как правило, только в суммовом выражении (без перечисления групп ценностей, их количества и цен). Пример расчета ссуды и ее направления по сведениям предприятия приведен на с. 87 (тыс. руб.)

По сведениям предприятия в общей сумме всех остатков кредитуемых ценностей на складах и в пути (1500 тыс. руб.) ценности, не оплаченные по разным причинам, составляют 140 тыс. руб. (30 + 90 + 20), а оплаченные—1360 тыс. руб. (1500—140).

По данным о расходе в производстве кредитуемых ценностей учреждение банка выделяет из общей массы запасы, которые образовались вследствие невыполнения производственного плана и поэтому они не могут быть объектом банковского кредита. Фактический расход сырья с начала квартала (за июль) превысил план на 50 тыс. руб. (950—900). Следовательно, все наличные запасы сырья и основных материалов могут быть объектом кредитования. Для исчисления размера ссуды нужно из общего остатка сырья и основных материалов в 1500 тыс. руб. исключить: акцептованные расчетные документы (картотека № 1)—30 тыс. руб.; не оплаченные в срок расчетные документы (картотека № 2)—90 тыс. руб.; неотфактурованные поставки — 20 тыс. руб. и норматив по данной статье оборотных средств (норматив на начало квартала действовал в сумме 800 тыс. руб., а на конец квартала он увеличен до 860 тыс. руб., т. е. на 60 тыс. руб.).

Во всех случаях, когда по квартальному плану предусмотрено увеличение норматива, банк при кредитовании предприятия руководствуется так называемым ступенчатым нормативом, т. е. его постепенным (чаще всего равномерным) увеличением по месяцам квартала.

Исключение могут составлять случаи, когда предприятие получило в начале квартала средства на прирост норматива либо имело на начало квартала излишек собственных оборотных средств, оставленный предприятию в связи с увеличением норматива. В подобных случаях банк учитывает фактическое наличие собственных оборотных средств, но не выше норматива, установленного на данный квартал. Если на данный квартал предусмотрено сокращение норматива, банк по согласованию с предприятием руководствуется новым нормативом либо с учетом его постепенного снижения на протяжении квартала.

В нашем примере такое увеличение производится ежемесячно по 20 тыс. руб., начиная со второго месяца квартала. В первом месяце квартала, при выдаче ссуд в июле, действует норматив на начало квартала (800 тыс. руб.), во втором месяце квартала, в августе, — норматив, увеличенный на 1/3 квартального прироста (820 тыс. руб.), и в третьем месяце квартала, в сентябре,— норматив, увеличенный на 2/3 квартального прироста (840 тыс. руб.). Только в первом месяце следующего квартала банк должен при кредитовании данного предприятия руководствоваться нормативом предыдущего квартала (в данном случае суммой в 860 тыс. руб.) независимо от того, какова будет сумма утвержденного норматива на следующий квартал.

Таким образом, при исчислении суммы выдаваемой предприятию ссуды в августе следует руководствоваться нормативом в 820 тыс. руб., т. е. с учетом прироста за июль, поскольку в июле должны были сформироваться источники покрытия прироста норматива. Поэтому сверхнормативный оплаченный остаток сырья и основных материалов, являющийся объектом кредитования, составляет 540 тыс. руб. (1500—30—90—20—820). Под этот остаток обеспечения и может быть выдана предприятию ссуда в сумме 540 тыс. руб.

Установленный предприятию на III квартал лимит кредитования под сырье и основные материалы в сумме 900 тыс. руб. не был использован до 1 августа. Поэтому наряду с ссудой под оплаченные ценности предприятие может в счет свободного лимита одновременно получить в банке ссуду в сумме 90 тыс. руб. на оплату просроченных платежных документов, находящихся в картотеке № 2, и 30 тыс. руб. на оплату документов в картотеке № 1; всего оно получит 660 тыс. руб. (540 + 90 + 30). Расчетные документы, находящиеся в картотеке № 1, оплачиваются в том случае, если предприятие не имеет в виду отказываться от их акцепта, а следовательно, оплаты.

Свободный лимит кредитования после выдачи банком ссуды в 660 тыс. руб. составляет 240 тыс. руб. (900—660). Предприятию может быть предоставлена ссуда еще в сумме 20 тыс. руб. на оплату неотфактурованных поставок. В этом случае предприятие должно одновременно с получением ссуды дать поручение банку об оплате неотфактурованных ценностей на 20 тыс. руб., не дожидаясь поступления расчетных документов. Всего в рассматриваемом примере при лимите кредитования в 900 тыс. руб. предельный размер выдаваемой ссуды составляет 680 тыс. руб. (540 + 90 + 30 + 20). Одновременно банк устанавливает ее направление. В нашем примере 540 тыс. руб. зачисляются банком на расчетный счет предприятия, так как еще до получения ссуды предприятие оплатило расчетные документы поставщиков и у него образовался в этой сумме сверхнормативный оплаченный остаток сырья и основных материалов. Остальные 140 тыс. руб. выдаваемой ссуды банк направляет, минуя расчетный счет предприятия., на оплату платежных документов поставщиков в картотеках № 1 и 2 и неотфактурованных поставок.

Направление выдаваемой ссуды на оплату расчетных документов поставщиков является обязательным условием выдачи ссуды под запасы неоплаченных материальных ценностей, так как тем самым обеспечивается ее целевое использование. Если в момент выдачи предприятию плановой ссуды у него имеется необеспеченная задолженность но другим ссудам, а также просроченная задолженность банку, то в первую очередь вновь выдаваемая ссуда под сверхнормативные оплаченные запасы должна быть направлена на погашение необеспеченной задолженности, затем на погашение просроченных ссуд банка, затем на погашение ссуд, срочных на данный день, и лишь в оставшейся части — на расчетный счет предприятия. При этом, если кредитуемые товарно-материальные ценности были оплачены за счет предоставленного банком платежного кредита или путем разовых зачетов взаимной задолженности, то выдаваемая ссуда после погашения необеспеченной, просроченной и срочной на данный день задолженности по ссудам банка направляется на погашение платежного и расчетного кредита.

Зачислением выдаваемой ссуды на расчетный счет или использованием ее для погашения просроченной задолженности банку либо для оплаты расчетных документов поставщиков определяется характер кредита. Если кредит возмещает затраты, уже произведенные самим предприятием за счет собственных средств, то он носит компенсационный характер. Кредит выдается под уже оплаченные ценности и направляется на расчетный счет или на погашение необеспеченных, просроченных и срочных на данный день ссуд. Иначе характеризуется кредит, если он предоставляется под неоплаченные ценности и его выдача банком вызвана необходимостью рассчитаться с поставщиками материальных ценностей, являющихся объектом кредита. В подобных случаях заемные средства могут быть направлены только на оплату расчетных документов за материальные ценности, чем обеспечивается их целевое направление.

При получении ссуды под сверхнормативные запасы товарно-материальных ценностей по простому ссудному счету предприятие должно представить банку обязательства о погашении ссуд в установленные сроки. Сроки возврата ссуд определяются банком при их выдаче на основе планов снижения запасов кредитуемых ценностей и доведения их до установленных нормативов. При этом по ссудам, подлежащим погашению в текущем квартале (в квартале выдачи ссуды), банк берет у предприятий обязательства с конкретными сроками погашения задолженности на согласованные с предприятием числа месяца; ссудам, погашение которых переходит на следующий квартал, банк первоначально — в момент выдачи ссуды — устанавливает условные сроки погашения (не позднее 25-го числа первого месяца следующего квартала), которые позднее переоформляются на обязательства с конкретными сроками погашения ссуд, либо на условные сроки по предъявлению, если в соответствии с планом движения материальных ценностей задолженность переходит на последующие кварталы.

В нашем примере выдаваемая ссуда в сумме 680 тыс. руб. оформляется сроком по предъявлению, но не позднее 25 октября. В IV квартале обязательства с условными сроками погашения переоформляются на конкретные сроки в соответствии с лимитом кредитования, установленным на IV квартал, и планом снижения сверхнормативных запасов прокредитованных ценностей.

Например, в IV квартале по плану движения кредитуемых ценностей расход превысит поступление в октябре, ноябре и декабре равными долями по 300 тыс. руб. и к концу декабря сверхнормативные запасы материальных ценностей будут доведены до норматива. Задолженность банку, образовавшаяся в III квартале в сумме 900 тыс. руб., должна быть погашена в соответствии с планом снижения кредитуемых ценностей в октябре — 300 тыс. руб., в ноябре— 300 тыс. и декабре — 300 тыс. руб. Конкретные сроки погашения должны приурочиваться к дате проверки обеспечения задолженности по ссудам. Если по согласованию с предприятием погашение ссуд производится каждые семь дней, то с учетом нерабочих дней конкретные сроки и суммы погашения составят: 7-го числа каждого месяца IV квартала по 70 тыс. руб., 14-го — по 80 тыс. руб., 21-го — по 70 тыс. руб. и 28-го — по 80 тыс. руб.

При кредитовании производственных объединений (комбинатов), предприятий и хозяйственных организаций по простым ссудным счетам сроки погашения ссуд приурочиваются к снижению сверхнормативных запасов кредитуемых ценностей и доведению их до установленного норматива.

Краткосрочные ссуды выдаются, как правило, сроком до одного года.

В случаях, предусмотренных действующим законодательством и правилами Госбанка, могут устанавливаться и другие сроки кредитования предприятий и организаций под запасы определенных видов товарно-материальных ценностей.

Учреждения Госбанка могут давать предприятиям и организациям отсрочку погашения ссуд в случаях, когда использование или реализация ценностей, под запасы которых был выдан кредит, задерживается по причинам, не зависящим от ссудополучателей. Такая отсрочка предоставляется банком до трех или шести месяцев в зависимости от объектов кредитования и тех звеньев системы Госбанка, которые разрешают этот вопрос.

При кредитовании под сверхнормативные запасы товарно-материальных ценностей и определении сумм выдаваемых банком ссуд необходимо правильно оценить кредитуемые объекты. Задача банка в данном случае состоит в контроле за тем, чтобы выданный кредит не был использован как источник покрытия сверхплановых потерь, перерасходов и убытков предприятия.

Поэтому банк принимает в обеспечение кредита запасы сырья, основных материалов, топлива и других производственных материалов по их фактической себестоимости (по балансовой оценке), остатки незавершенного производства и полуфабрикатов — по фактической себестоимости, но не выше плановой и остатки готовой продукции по плановой себестоимости.

С 1 июля 1976 г. сужена сфера применения специальных ссудных счетов при кредитовании под сверхнормативные запасы товарно-материальных ценностей и расширена практика кредитования производственных объединений (комбинатов), предприятий и хозяйственных организаций на эту цель по простым ссудным счетам. Проведение такого мероприятия, а именно расширение практики кредитования производственных объединений, предприятий и хозяйственных организаций по простым ссудным счетам направлено на то, чтобы поставить в непосредственную зависимость каждую выдаваемую ссуду от состояния запасов тех или иных кредитуемых материальных ценностей, а также от правильного использования ими собственных оборотных средств. Поэтому в момент выдачи ссуды под сверхнормативные запасы товарно-материальных ценностей учитывается вся кредиторская задолженность, относящаяся к кредитуемым объектам, и сумма незаполненных нормативов не только по кредитуемым ценностям, но и по некредитуемым статьям нормируемых оборотных средств. Ссуда выдается строго в пределах установленных лимитов по каждому объекту кредитования.

При кредитовании по специальным ссудным счетам банковский контроль при выдаче ссуды ограничен, так как в большинстве случаев оплата товарно-материальных ценностей со специального ссудного счета производится без ограничения лимитами и независимо от состояния фактических сверхнормативных запасов кредитуемых ценностей и соответствия их задолженности по специальному ссудному счету.

Определение страхового запаса

Страховой запас (или буферный запас) — это уровень запаса, который снижает дефицит товаров из-за непредвиденных событий (когда прогнозы не соответствуют спросу, время поставки превышает наши ожидания и т. д.)

Как рассчитать страховой запас? Есть десятки методов, но в этой статье мы расскажем о двух из них, которые используются в Помощнике Закупок для 1С

Зачем вам нужен страховой запас?

Вам нужен страховой запас, чтобы оградить себя от двух опасностей:

1) неопределенность спроса

У вас есть товары, которые имеют стабильный спрос, например туалетная бумага, и сезонные товары, такие как зонтики (которые вы продаете только тогда, когда идет дождь). Прогноз продаж по туалетной бумаге будет надежнее, чем по зонтикам. И поэтому по зонтикам страховой запас должен быть выше, чтобы компенсировать неопределенность в прогнозе.

2) неопределенность времени выполнения заказа

Если у вас длинный срок поставки, то товар может придти иногда раньше, а иногда позже запланированного срока. Эти колебания также должны быть покрыты страховым запасом.

Расчёт точки заказа

Вы заказываете не тогда, когда ваши остатки достигли страхового запаса, а заранее за X дней до этого. Например, если срок поставки 10 дней, то должны заказать за 10 дней до того, как остатки опустятся до страхового запаса.

Точка заказа = Страховой запас + Средний объем продаж * Время выполнения заказа

Способы расчета страхового запаса

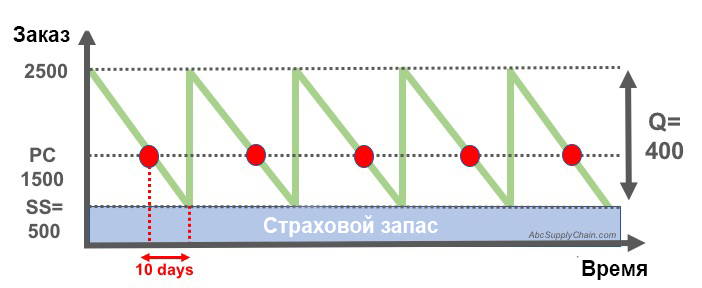

Метод 1: Основная формула страхового запаса

Этот метод можно назвать «старомодным способом» . Если в среднем вы продаете 100 штук в день, срок поставки 10 дней, а страховой запас 5 дней, то ваш страховой запас в штуках: 100 х 5 = 500 штук.

Формула страхового запаса:

Страховой запас (СЗ) = Средняя продажа (СП) * Дни страховки (ДС)

Например: СП = 100 штук/дней * 5 | Срок поставки (СРП) = 10 дней |ДС = 5 дней

СЗ = 100 * 5 = 500 штук

Точка заказа = СЗ + СП * СРП = 500 +100 * 10 = 1500 штук

Например, ваш страховой запас 500 штук, точка заказа 1500 штук (когда у вас на складе останется 1500, вы сделаете заказ на 2000 штук (по формуле оптимального заказа). За время пока товар будет к вам идти вы распродадите 1000 штук. Когда заказ прибудет на ваш склад, на остатках будет 500 штук страхового запаса.

Этот пример иллюстрирует соотношение страхового запаса и точки заказа.

Этот метод расчета является чрезвычайно простым, но требует постоянных ручных корректировок. Советуем использовать его вместе с ABC классификацией.

Метод 2: Нормальное распределение

Нормальное распределение – это математический закон, который позволит предсказать вероятность продажи определенного количества.

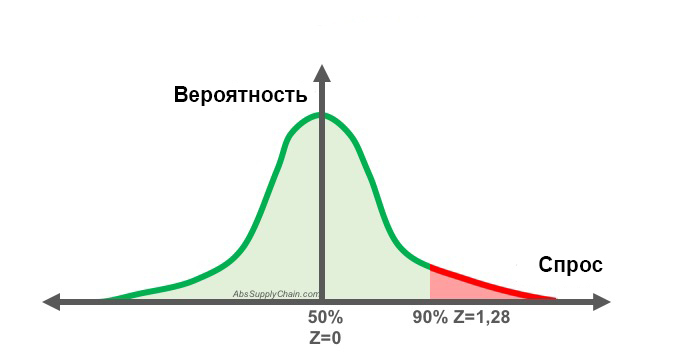

Например, если вы продаете в среднем 1000 штук, у вас высокая вероятность продать 1000 штук в месяц, а вероятность продажи 500 или 2000 штук, например, гораздо ниже. На изображении видно, что это распределение является симметричным, то есть вероятность того, что вы продадите менее 1000 в следующем месяце, так же высока, как и вероятность продажи более 1000.

Страховой запас зависит от трёх факторов: уровня обслуживания, стабильности продаж и срока, на который рассчитывается страховой запас.

Уровень обслуживания определяет, с какой вероятностью покупатель сможет найти на полке нужный ему товар в нужном количестве.

Например, если вы хотите, чтобы средний уровень обслуживания (service rate или service level) составлял 50%, вам не нужен страховой запас, потому что у вас уже есть 50/50 шансов продать больше или меньше средней продажи.

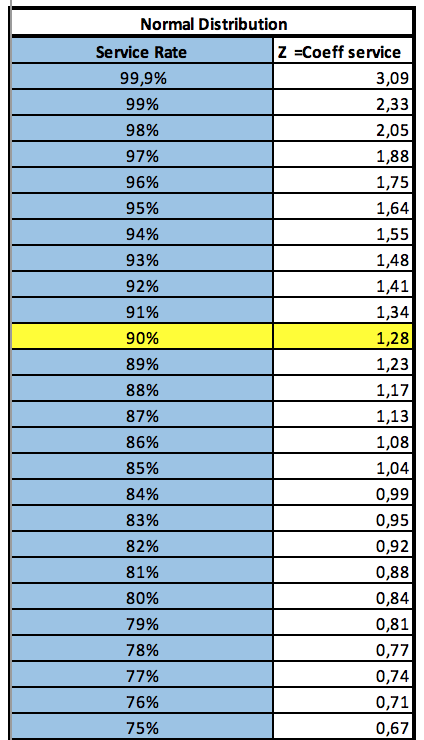

С другой стороны, если вы хотите 90% уровня обслуживание, нормальное распределение даст коэффициент Z=1.28 для удовлетворения 90% спроса. Этот коэффициент используется в формуле, чтобы покрыть колебания спроса с 90% вероятностью.

Страховой запас также зависит от стабильности спроса. Стабильно продаваемая (т.е. примерно одинаковое количество из месяца в месяц) туалетная бумага требует меньший страховой запас, чем зонтики, даже если выставить для них одинаковый уровень сервиса. Поэтому средние продажи нужно умножить ещё и на стандартное отклонение. Стандартное отклонение показывает размах колебаний продаж вокруг среднего значения.

Очевидно также, что страховой запас, требуемый на 10 дней будет больше, чем страховой запас на 5 дней. Поэтому третий компонент формулы это количество дней поставки.

Расчет страхового запаса:

Страховой запас = Коэффициент обслуживания Z * Стандартное отклонение спроса * Квадратный корень от среднего срока поставки

Эта формула используется в помощнике закупок при автоматическом расчёте страхового запаса.

Как правильно выбрать формулу для вашего страхового запаса?

Если у вас товар относительно редко продается, советуем вам использовать метод. № 1

Если статистики по товару накопилось достаточно много, тогда вам подойдет метод № 2.

Уровень сервиса лучше привязать к ABC-классу товара: