Содержание

Уже стартовала отчетная кампания по налогу на прибыль за полугодие 2020 года. Она обещает быть напряженной. Главным образом благодаря существенным поправкам, внесенным 23.05.2020 г. в НКУ известным Законом № 466.

В первом материале нашей темы недели «Отчитываемся по налогу на прибыль за I полугодие» мы напомнили основные правила представления Налоговой декларации по налогу на прибыль предприятий, форма которой утверждена приказом Минфина Украины от 20.10.2015 г. № 897 (далее — Декларация).

С помощью этой формы Декларации отчитываются как обычные, так и специфические плательщики налога на прибыль.

Из материала вы, среди прочего, узнаете:

— кто и в какие сроки должен отчитываться по налогу на прибыль за полугодие 2020 упомянутой Декларацией;

— какие особенности у подачи Декларации юрлицами — производителями сельскохозяйственной продукции;

— надо ли подавать Декларацию за полугодие нерезидентам, которые осуществляют хозяйственную деятельность на территории Украины через постоянные представительства;

— должны ли прибыльщики с бухдоходом за 2019 год от 20 до 40 млн. грн. учитывать налоговые разницы с р. ІІІ НКУ по итогам полугодия 2020 года;

— нужно ли по результатам полугодия 2020 года отчитываться в отношении нерезидентских доходов единщикам, ФОПам-общесистемщикам, независимым профессионалам и неприбыльщикам;

— какие есть способы представления Декларации;

— что думают о представлении финотчетности вместе с Декларацией налоговики;

— подавать ли нулевую (пустую) Декларацию;

— какие материалы Интерактивной бухгалтерии помогут качественно отчитаться за полугодие 2020 года.

Интересно?! Оставайтесь с нами, будет еще много полезного.

Детальнее об этом в комментарии » Декларация по налогу на прибыль за полугодие 2020 года: основы» современного медиа для бухгалтеров «Інтербух» — воспользуйтесь ТЕСТОВЫМ 3-дневным доступом.

Также, в рамках нашей прошедшей темы недели мы подготовили читателям следующие профессиональные материалы, которые учитывают недавние изменения в НКУ:

— «Новые корректировки финрезультата: что нужно помнить»;

— «Штрафы, пени, неустойки: разница по налогу на прибыль»;

— «Продажа (экспорт) товаров, услуг нерезидентам с перечня КМУ: новая разница по налогу на прибыль 30%»;

— «Покупаем товары, услуги у нерезидента с перечня КМУ: разница по налогу на прибыль 30%»;

— «Роялти: какие разницы действуют при определении налога на прибыль»;

— «Амортизация основных средств за I полугодие: новации налогового учета».

Подписывайтесь на наш канал в Telegram и страницу в Facebook, чтобы всегда быть в курсе бухгалтерских событий.

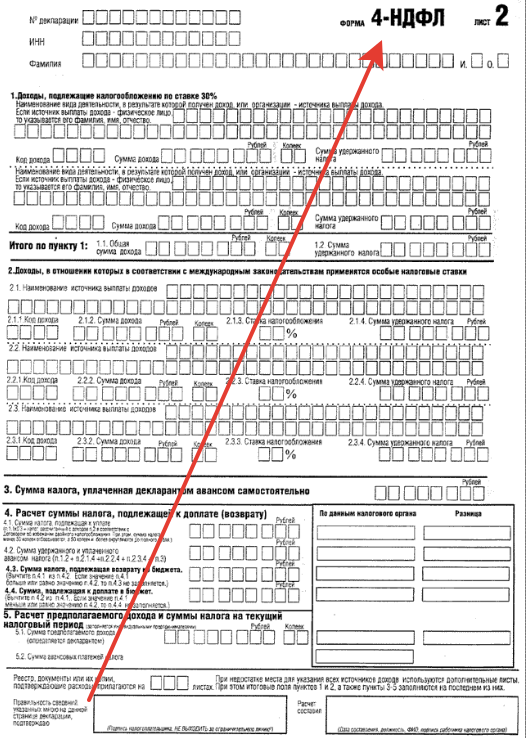

4-НДФЛ — документ утвержденного образца. Это декларация, которая заполняется индивидуальными предпринимателями. Она включает сведения о тех доходах, которые субъект предположительно получит в отчетном году. На основании поданной отчетности налоговые службы будут рассчитывать авансовые платежи для данной категории налогоплательщиков.

4-НДФЛ: кто и когда должен подавать?

Подавать декларацию следует в контролирующие органы, расположенные по месту регистрации субъекта хозяйствования (частного предпринимателя), которые на общих основаниях ведут свою деятельность. Подавать 4-НДФЛ обязаны такие субъекты:

- Вновь зарегистрированные ИП.

- Индивидуальные предприниматели, доходы которых увеличились или уменьшились на 50%.

- Физлица, которые предоставляют услуги гражданам, налогоплательщикам. В последнюю категорию отнесены нотариусы, адвокаты, пр.

Подавать декларацию можно при личном посещении контролирующих органов или отправить заполненный документ по почте. Перед подачей субъектам нужно согласовать такой способ предоставления отчетности. Подать заявку можно на официальном ресурсе ФНС РФ.

О сроках подачи 4-НДФЛ

Сроки сдачи отчетности регламентируется Налоговым Кодексом РФ. В Статье 227 НК пункте 7 указано, что ИП, которые только начали свою деятельность, в обязательном порядке должны подавать информацию о предполагаемом доходе в контролирующие органы. На это отведено 5 рабочих дней после первого отчетного периода, когда индивидуальным предпринимателем был получен первый доход.

Те предприниматели, которые уже давно ведут свою деятельность, обязаны подавать форму 4-НДФЛ одновременно с декларацией 3-НДФЛ.

Главные требования заполнения 4-НДФЛ

Для документа предусмотрена отдельная форма, которая заполняется предпринимателем. Это простой и понятный документ, который состоит только из одного листа. Для заполнения в качестве примера удобно использовать образец, который можно найти на специализированных ресурсах. Заполнять 4-НДФЛ нужно по общепринятым правилам:

- ИНН вписывается в верхней графе страницы.

- Если форма заполняется первый раз, нужно в графе корректировки указать цифру «0». Если предпринимателем вносятся коррективы, нужно указывать их номер.

- Проставляется налоговый период, а также в соответствующей графе указать ожидаемую прибыль, которую он планирует получить за указанное время.

- Заполнять также следует информацию о том подразделении, куда будет передан отчет.

- Проставляется код ОКТМО — номер подразделения, где зарегистрирован ИП.

Штрафные санкции за неподачу отчетности

Субъекты хозяйствования несут административную ответственность за неподачу, равно как и за несвоевременную подачу отчетности в контролирующие органы. Об этом говорит НК РФ в статье 119. Однако указано, что размер штрафных санкций устанавливается от суммы налога, которая не фигурирует в форме 4-НДФЛ. Это значит, что величина штрафа будет равной нулю, о чем подтверждают письма ФНС. Это же касается и деклараций 4-НДФЛ, который являются уточнениями. Но все же подавать отчетность следует вовремя, поскольку именно она служит основанием для начисления, уплаты авансовых платежей.

Специалисты рекомендуют чрезмерно не преувеличивать/преуменьшать размер прогнозируемого дохода, поскольку в этом случае нужно будет подавать перерасчет — корректировку.

Все тарифы на отчетность через Интернет Вы можете посмотреть

в разделе тарифов по отчетности.

Алгоритм расчета авансовых платежей

Трудности в заполнении «авансовых» строк возникают у налогоплательщиков с отчетными периодами 1 квартал, полугодие, 9 месяцев.

Вроде бы все просто написано в п. 2 ст. 286 НК РФ:

1) по итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода;

2) в течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа:

— сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода;

— сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года;

— сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала;

— сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия;

3) если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются.

Иными словами, чтобы определить сумму налога к доплате (или к уменьшению) по итогам отчетного (налогового) периода, надо из суммы исчисленного за отчетный период налога вычесть сумму начисленных ранее авансовых платежей:

— за предыдущий отчетный период;

— (и) ежемесячные платежи, исчисленные к уплате по месяцам последнего квартала отчетного периода.

В чем проблема

Проблемы начинаются при заполнении подразделов 1.1 и 1.2 раздела 1 «Сумма налога, подлежащая уплате в бюджет по данным налогоплательщика».

Возможно, проблема кроется в «витиеватых» формулировках п. 4.2.1 Порядка заполнения налоговой декларации по налогу на прибыль, утв. Приказом ФНС России от 22.03.2012 N ММВ-7-3/174@.

Итак, читаем порядок заполнения подраздела 1.1 раздела 1:

— по строке 040 указывается сумма налога на прибыль к доплате в федеральный бюджет, определяемая путем вычитания из строки 190 показателей строк 220 и 250 Листа 02. Данный показатель указывается, если показатель строки 190 превышает сумму строк 220 и 250 Листа 02 (строка 190 — строка 220 — строка 250, если строка 190 больше суммы строк 220 и 250);

— по строке 050 указывается сумма налога на прибыль к уменьшению в федеральный бюджет, определяемая как разница суммы строк 220, 250 и строки 190 Листа 02. Данный показатель указывается, если показатель строки 190 меньше суммы строк 220 и 250 Листа 02 ((строка 220 + строка 250) — строка 190, если показатель строки 190 меньше суммы показателей строк 220 и 250);

— по строке 070 указывается сумма налога на прибыль к доплате в бюджет субъекта Российской Федерации, определяемая путем вычитания из строки 200 показателей строк 230 и 260 Листа 02. Данный показатель указывается, если показатель строки 200 превышает сумму строк 230 и 260 Листа 02 (строка 200 — строка 230 — строка 260, если строка 200 больше суммы строк 230 и 260);

— по строке 080 указывается сумма налога на прибыль к уменьшению в бюджет субъекта Российской Федерации, определяемая как разница суммы строк 230, 260 и строки 200 Листа 02. Данный показатель указывается, если показатель строки 200 меньше суммы строк 230 и 260 Листа 02 ((строка 230 + строка 260) — строка 200, если строка 200 меньше суммы строк 230 и 260).

Не совсем понятно, зачем так сложно писать, если на самом деле все арифметические действия производятся непосредственно на Листе 02 декларации, и необходимый результат (налог к доплате или к уменьшению в разрезе бюджетов) получается именно на этом листе.

В адаптированном варианте вышеприведенный текст выглядит так:

— в строку 040 подраздела 1.1 переносится показатель из строки 270 Листа 02 (сумма налога к доплате в федеральный бюджет);

— в строку 070 подраздела 1.1 переносится показатель из строки 271 Листа 02 (сумма налога к доплате в бюджет субъекта РФ);

— в строку 050 подраздела 1.1 переносится показатель из строки 280 Листа 02 (сумма налога к уменьшению в федеральный бюджет);

— в строку 080 подраздела 1.1 переносится показатель из строки 281 Листа 02 (сумма налога к уменьшению в бюджет субъекта РФ).

Порядок заполнения подраздела 1.2 описан в п. 4.3 вполне внятно и адаптации не требует:

— по строкам 120, 130, 140 отражаются суммы ежемесячных авансовых платежей, подлежащих уплате в федеральный бюджет, и определяемые как одна треть суммы, указанной по строкам 300 или 330 Листа 02;

— по строкам 220, 230, 240 отражаются суммы ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта РФ, и определяемые как одна треть суммы, указанной по строкам 310 или 340 Листа 02.

Пример

Для примера взяты цифры из письма нашей читательницы. По ним мы и заполнили подразделы 1.1 и 1.2 раздела 1, а также соответствующие строки листов 02 налоговых деклараций по налогу на прибыль за отчетные периоды 2013 года.

Налог на прибыль организации по отчетным периодам:

— за 1 квартал 2013 г. – 466 руб.:

— за полугодие 2013 г. – 3 020 руб.;

— за 9 месяцев 2013 г. – 894 руб.

Авансовые платежи для уплаты в 1 квартале 2013 г. в декларации за 9 месяцев 2012 г. не начислялись, так как в 3 квартале 2012 года у организации были убытки.

Ниже приведены сводная таблица показателей налоговых деклараций. Эта же таблица и заполненные подразделы 1.1 и 1.2 раздела 1, строки листов 02 налоговых деклараций по налогу на прибыль за отчетные периоды 2013 г. см. во вложенных файлах для скачивания.

|

Показатель |

Код строки |

Налоговая декларация за отчетный период 2013 года: |

|||

|

квартал |

6 месяцев |

9 месяцев |

|||

|

Раздел 1, подраздел 1.1 |

|||||

|

В федеральный бюджет Сумма налога к доплате (из строки 270 Листа 02) Сумма налога к уменьшению (из строки 280 Листа 02) |

|||||

|

В бюджет субъекта РФ Сумма налога к доплате (из строки 271 Листа 02) Сумма налога к уменьшению (из строки 281Листа 02) |

1 880 |

||||

|

4 212 |

|||||

|

Раздел 1, подраздел 1.2 |

|||||

|

Квартал, на который исчисляются ежемесячные авансовые платежи (код «24» означает 4 квартал текущего года) |

х |

х |

х |

||

|

В федеральный бюджет (строка 300 Листа 02 : 3) Сумма ежемесячного авансового платежа по 1 сроку Сумма ежемесячного авансового платежа по 2 сроку Сумма ежемесячного авансового платежа по 3 сроку |

|||||

|

В бюджет субъекта РФ (строка 310 Листа 02 : 3) Сумма ежемесячного авансового платежа по 1 сроку Сумма ежемесячного авансового платежа по 2 сроку Сумма ежемесячного авансового платежа по 3 сроку |

|||||

|

Раздел 1, подраздел 1.2 (с кодом квартала «21») заполняется только в декларации за 9 месяцев |

|||||

|

Квартал, на который исчисляются ежемесячные авансовые платежи (код «21» означает 1-й квартал следующего года) |

х |

х |

х |

||

|

В федеральный бюджет (строка 330 Листа 02 : 3) Сумма ежемесячного авансового платежа по 1 сроку Сумма ежемесячного авансового платежа по 2 сроку Сумма ежемесячного авансового платежа по 3 сроку |

х |

х |

|||

|

х |

х |

||||

|

х |

х |

||||

|

В бюджет субъекта РФ (строка 340 Листа 02 : 3) Сумма ежемесячного авансового платежа по 1 сроку Сумма ежемесячного авансового платежа по 2 сроку Сумма ежемесячного авансового платежа по 3 сроку |

х |

х |

|||

|

х |

х |

||||

|

х |

х |

||||

|

Лист 02 |

|||||

|

Сумма исчисленного налога на прибыль, всего |

3 020 |

||||

|

в т.ч. в федеральный бюджет |

|||||

|

в бюджет субъекта РФ |

2 718 |

||||

|

Сумма начисленных авансовых платежей за отчетный (налоговый) период — всего |

5 574 |

||||

|

в т.ч. в федеральный бюджет (сумма налога, исчисленная за квартал) |

(47 + 47) |

(302 + 255) |

|||

|

в бюджет субъекта РФ (сумма налога, исчисленная за квартал) |

(419 + 419) |

5 017 (2718 + 2299) |

|||

|

Сумма налога на прибыль к доплате в федеральный бюджет (строка 190 – строка 220) в бюджет субъекта РФ (строка 200 – строка 230) |

|||||

|

1 880 |

|||||

|

Сумма налога на прибыль к уменьшению в федеральный бюджет (строка 220 – строка 190) в бюджет субъекта РФ (строка 230 – строка 200) |

|||||

|

4 212 |

|||||

|

Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующем за текущим отчетным периодом |

2 554 |

||||

|

в т.ч. в федеральный бюджет |

(302 – 47) |

||||

|

в бюджет субъекта РФ |

2 299 (2 718 – 419) |

||||

|

Сумма ежемесячных авансовых платежей, подлежащих уплате в 1 квартале следующего налогового периода |

|||||

|

в т.ч. в федеральный бюджет |

|||||

|

в бюджет субъекта РФ |

|||||

Налог на прибыль – прямой налог, величина которого прямо зависит от итоговых финансовых результатов деятельности юридического лица.

Объектом налогообложения является прибыль – разница суммы доходов и суммы расходов организации.

Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ.

Плательщики налога

В соответствии со ст. ст. 246, 247 НК РФ плательщиками налога на прибыль являются:

- Все юридические лица РФ (ОАО, ЗАО, ООО, ИП и др.)

- Иностранные юр. лица, работающие в РФ через постоянные представительства или получающие доход от источников в России.

В соответствии со ст. ст. 246.1, 346.1, 346.11, 346.26 НК РФ налог на прибыль платить не должны:

- Налогоплательщики, применяющие спец. режимы налогообложения (УСН, ЕСХН, ЕНВД), а также являющиеся плательщиками налога на игорный бизнес

- Участники проекта «Инновационный центр «Сколково»

Обязанность уплаты налога на прибыль возникает только при наличии объекта налогообложения. При отсутствии прибыли, налог на прибыль платить не нужно.

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов (ст. 247 НК РФ).

Налог на прибыль Объект налогообложения

Доходы Классификация доходов

Доходы — это суммы полученные от основного вида деятельности (доходы от реализации), а также от прочих видов деятельности (внереализационные доходы). Такие как: доходы от сдачи имущества в аренду, проценты по банковским вкладам и т.д. При исчислении налога на прибыль все доходы учитываются без НДС и акцизов.

Доходы от реализации товаров (работ, услуг).

Доходом от реализации является выручка от реализации товаров (работ, услуг) собственного производства и приобретенных ранее, выручка от реализации имущественных прав.

Выручка от реализации определяется с учетом всех поступлений, за реализованные товары (работы, услуги) и имущественные права, выраженных как в денежной, так и натуральной формах.

Внереализационные доходы.

Внереализационными доходами являются доходы, не указанные в ст. 249 НК РФ, например такие как:

- от долевого участия в других организациях;

- в виде положительной (отрицательной) курсовой разницы;

- от сдачи имущества в аренду;

- в виде процентов, по договорам кредита, займа, банковского вклада;

- и т.д.

Доходы исчисляются на основании документов налогового учета, первичных и других документов, подтверждающих полученные налогоплательщиком доходы.

Часть доходов освобождена от налогообложения. Перечень доходов, не учитываемых при налогообложении предусмотрен ст. 251 НК РФ. :

- в виде имущества, имущественных прав, полученных в форме залога или задатка;

- доход в виде взносов в уставный капитал юридического лица;

- в виде имущества или средств, полученных по договорам кредита или займа;

- в виде капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором;

- других доходов, предусмотренных ст. 251 НК РФ.

Расходы.

Расходы — это документально подтвержденные и экономически обоснованные понесённые затраты организации. Их можно разделить на расходы, связанные с производством и реализацией продукции (стоимость сырья и материалов, зарплата работников, амортизация основных средств и т.д.), и на внереализационные расходы (судебные и арбитражные сборы, отрицательная курсовая разница и др.). Также, существует закрытый перечень расходов, не учитываемых при исчислении налога на прибыль. Например: взносы в уставный капитал, дивиденды, погашение займов и т.д.

Расходы на производство и реализацию, понесённые в течение отчетного (налогового) периода:

— Прямые (ст. 318 НК РФ):

- Материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ);

- Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг (ст. 256-259 НК РФ);

- Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255 НК РФ).

— Косвенные (ст. 318 НК РФ) —

все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Внереализационные расходы (ст. 265 НК РФ):

- расходы на содержание переданного по договору аренды (лизинга) имущества;

- проценты по долговым обязательствам;

- расходы на выпуск собственных ценных бумаг;

- расходы в виде отрицательной курсовой разницы, от переоценки имущества в виде валютных ценностей;

- затраты в виде суммовой разницы, возникающей у налогоплательщика;

- расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты;

- расходы на ликвидацию выводимых из эксплуатации основных средств и т.д.

Прямые расходы

ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Таким образом, прямые расходы учитываются в уменьшение базы по налогу на прибыль по мере реализации продукции (выполнения работ, оказания услуг), в стоимости которых они учтены в соответствии со статьей 319 НК РФ.

Налогоплательщик самостоятельно определяет в учетной политике организации перечень прямых расходов для целей налогообложения, связанных с производством товаров (работ, услуг).

Сумма косвенных расходов

на производство и реализацию товаров (работ, услуг), осуществленных в отчетном (налоговом) периоде, относится к расходам текущего отчетного (налогового) периода в полном объеме.

Расходы, оговоренные в ст. 270 НК РФ, не уменьшают полученные юридическим лицом доходы. Данный перечень закрытый и расширительному толкованию не подлежит. Все расходы, перечисленные в данном перечне, не могут уменьшать доходы организации.

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Налоговый период. Отчетный период

Налоговый период – это период, по окончании которого завершается процесс формирования налоговой базы, окончательно определяется сумма налога к уплате. (cт. 285 НК РФ)

Налог на прибыль — налоговым периодом признается календарный год.

Отчетные периоды: квартал, полугодие, 9 месяцев.

Налоговый период- год.

Налоговая декларация

Налоговая декларация предоставляется:

- Не позднее 28 дней со дня окончания соответствующего отчетного периода

- Не позднее 28 марта года, следующего за истекшим налоговым периодом

Налоговая декларация по налогу на прибыль организаций заполняется и подается в налоговые органы по форме, утвержденной приказом ФНС России от 22.03.2012 N ММВ-7-3/174@.

Декларацию необходимо предоставить в ИФНС:

- по месту нахождения организации;

- по месту нахождения каждого обособленного подразделения организации.

Сроки уплаты налога и авансовых платежей

| Наименования платежей | Сроки уплаты |

| Налог, уплачиваемый по итогам налогового периода | Не позднее 28 марта года, следующего за истекшим налоговым периодом |

| Авансовые платежи по итогам отчетного периода: — уплачиваемые ежемесячно по фактически полученной прибыли — уплачиваемые ежеквартально |

— Не позднее 28-го числа месяца, следующего за месяцем, за который исчисляется сумма авансового платежа. — Не позднее 28-го числа месяца, следующего за истекшим отчетным периодом. |

| Ежемесячные авансовые платежи | Ежемесячно не позднее 28-го числа текущего месяца |

| Налог с доходов по государственным и муниципальным ценным бумагам, подлежащих налогообложению у получателя дохода | В течение 10 дней по окончании месяца, в котором получен доход |

Налоговый учет

Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов. (cт. 313 НК РФ)

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. Система налогового учета организуется предприятиями самостоятельно.

Подтверждением данных налогового учета являются:

- первичные учетные документы;

- аналитические регистры налогового учета;

- расчет налоговой базы.

Аналитические регистры налогового учета — это сводные формы систематизации данных налогового учета за отчетный (налоговый) период.

Особенности регионального законодательства

Информация ниже приведена для Республики Марий Эл.

Налоговая ставка налога на прибыль, подлежащего зачислению в республиканский бюджет Республики Марий Эл для организаций, осуществляющих инвестиционную деятельность на территории Республики Марий Эл:

В этом году физлица составляют и представляют налоговую декларацию об имущественном состоянии и доходах (далее — Декларация) по форме, утвержденной приказом Минфина от 02.10.2015 г. № 859 (далее — Приказ № 859). Правда, в форму декларации были внесены изменения приказом Минфина «О внесении изменений в приказ Министерства финансов Украины от 02 октября 2015 года № 859» от 25.04.2019 г. № 177, в связи с чем возникает вопрос: за какой период представлять отчетность по новой форме?

Разберемся, какие категории граждан (непредпринимателей) должны отчитываться о своих доходах за 2019 год

По какой форме представлять Декларацию

В соответствии с п. 46.6 НКУ новые формы деклараций (расчетов) вступают в силу для составления отчетности за налоговый период, наступающий за налоговым периодом, в котором произошло их обнародование. А до того действуют формы деклараций (расчетов), определения, утвержденные ранее. То есть, поскольку обновленная форма налоговой декларации обнародована 06.08.2019, впервые составлять обновленную декларацию необходимо будет по итогам 2020 года.

Однако налоговики рекомендуют представить декларацию по новой форме уже за 2019 год. Хотя соответствующего разъяснения пока что нет в Базе знаний «ЗІР». Надеемся, в ближайшее время мы узнаем официальную позицию ГНСУ по этому поводу. Однако уже сейчас очевидно, что с большей долей вероятности налоговики потребуют по итогам 2019 года представлять декларацию уже по новой форме.

Однозначно по новой форме декларации будут отчитываться в 2020 году за квартал вновь созданные ФЛП или те, которые переходят с упрощенной системы на общую.

Кто и в какие сроки декларирует доходы

Ежегодно представлять Декларацию о доходах в налоговую инспекцию по месту жительства — конституционная обязанность граждан (ч. 2 ст. 67 Конституции Украины).

При этом всех граждан, составляющих Декларацию, можно разделить на две категории, к которым относятся лица:

1) которые обязаны представлять годовую Декларацию в соответствии с НКУ;

2) которые вправе представлять Декларацию добровольно.

В таблице 1 приведем основные случаи обязательного представления гражданами Декларации об имущественном состоянии и доходах.

Таблица 1

Основные случаи обязательного представления гражданами Декларации об имущественном состоянии и доходах

|

Получение в течение отчетного года дохода: |

Основание |

|

от предпринимательской деятельности (на общей системе налогообложения) |

п. 177.5 НКУ |

|

от осуществления независимой профессиональной деятельности |

п. 178.4 НКУ |

|

от лица, не являющегося налоговым агентом |

пп. 168.2.1 НКУ |

|

с иностранных источников |

пп.пп. 168.2.1, 170.11.1 НКУ |

|

от операций с инвестиционными активами |

п. 170.2 НКУ |

|

от предоставления в аренду (субаренду), жилищный наем (поднаем) недвижимости, если арендатор — физическое лицо, не являющееся субъектом хозяйствования |

пп. 170.1.5 НКУ |

|

от наследования или получения в дар денежных средств, имущества, имущественных или неимущественных прав от лиц, не являющихся членами семьи первой и второй степени родства, кроме наследников-нерезидентов, а также других наследников-резидентов, уплативших налог до момента оформления наследства |

п. 174.3 НКУ |

|

по определению суда, согласно которому принято решение о смене собственника и переходе права собственности на движимое имущество |

п. 173.4 НКУ |

|

в виде суммы задолженности, по которой истек срок исковой давности в сумме, превышающей 50% месячного прожиточного минимума, действующего для трудоспособного лица по состоянию на 1 января отчетного налогового года (в 2019 году — 960,50 грн) |

пп. 164.2.7 НКУ |

|

в виде благотворительной помощи в сумме, превышающей 500 размеров минимальной заработной платы (в 2019 году — 2086500 грн) |

пп. «б» пп. 170.7.8 НКУ |

|

в виде целевой благотворительной помощи, не использованной и не возвращенной благотворителю в сроки, определенные законодательством |

пп. 170.7.5 НКУ |

|

в виде нецелевой благотворительной помощи, если общая сумма такой помощи превышает в 2020 году 2690 грн |

пп. 170.7.3 НКУ |

|

как дополнительное благо в виде основной суммы долга (кредита), прощенного (аннулированного) кредитором в сумме, превышающей 25% одной минимальной зарплаты (из расчета на год), установленной на 1 января отчетного налогового года (в 2019 году — 1043,25 грн) |

пп. «д» пп. 164.2.17 НКУ |

|

от продажи собственной сельскохозяйственной продукции в случаях, предусмотренных пп. 165.1.24 НКУ |

п.п. 179.1, 179.2 НКУ |

|

в виде вознаграждений и прочих выплат, начисленных (выплаченных) в соответствии с условиями ГПД, которые получены от физлиц — плательщиков единого налога 4 группы |

пп. 164.2.2 НКУ |

К лицам, имеющим право представить Декларацию добровольно, относятся:

— лица, намеренные вернуть излишне уплаченный налог, в т.ч. в случае несовершения нотариального действия относительно удостоверения договора купли-продажи (мены) объекта недвижимости, согласно которому уплачен НДФЛ (п.п. 176.1, 172.6 НКУ);

— лица, желающие воспользоваться правом на налоговую скидку по результатам отчетного налогового года (п. 176.1 и п. 166.1.2 НКУ).

Общий срок представления Декларации определен пп. 49.18.4 НКУ, согласно которому Декларацию представляют за базовый отчетный (налоговый) период, равный календарному году для плательщиков налога на доходы физических лиц (далее — НДФЛ), — до 1 мая года, следующего за отчетным, кроме случаев, предусмотренных р. IV НКУ. А значит, поскольку 1 мая в этом году приходится на пятницу, предельная дата представления Декларации за 2019 год физлицами — 4 мая 2020 года.

Обратите внимание

В случае если последний день срока представления налоговой декларации приходится на выходной или праздничный день, то последним днем срока будет считаться операционный (банковский) день, следующий за выходным или праздничным днем.

(п. 49.20 НКУ)

В случае если согласно пп. 166.1.1 НКУ налогоплательщик имеет право на налоговую скидку по результатам отчетного налогового года, основания для ее начисления с указанием конкретных сумм отражаются налогоплательщиком в годовой налоговой декларации, представляемой по 31 декабря включительно следующего за отчетным налогового года (пп. 166.1. 2 НКУ).

Обратите внимание

Если налогоплательщик до конца налогового года, следующего за отчетным, не воспользуется правом на начисление налоговой скидки по результатам отчетного налогового года, данное право на следующие налоговые годы не переносится (пп. 166.4.3 НКУ).

Освобождение от декларирования

Обязанность налогоплательщика относительно представления Декларации за 2019 год считается выполненной, т.е. ее не представляют на основании п. 179.2 НКУ, если налогоплательщик получал доходы:

— от налоговых агентов, которые согласно р. IV НКУ не включаются в общий месячный (годовой) налогооблагаемый доход;

— только от налоговых агентов независимо от вида и размера начисленного (выплаченного, предоставленного) дохода, кроме случаев, предусмотренных р. IV НКУ;

— от операций продажи (обмена) имущества, дарения, при нотариальном удостоверении договоров, по которым был уплачен налог в соответствии с р. IV НКУ;

— в виде объектов наследства, которые согласно р. IV НКУ облагаются по нулевой ставке налога и/или с которых уплачен налог в соответствии с п. 174.3 НКУ.

Кроме того, п. 179.4 НКУ определяет круг лиц, которые освобождаются от обязанности представления налоговой декларации:

— независимо от вида и суммы полученных доходов налогоплательщиками, которые:

– являются малолетними/несовершеннолетними или недееспособными лицами и одновременно находятся на полном иждивении других лиц (в т.ч. родителей) и/или государства по состоянию на конец отчетного налогового года;

– находятся под арестом или являются задержанными либо осужденными к лишению свободы, находятся в плену или заключении на территории других государств по состоянию на конец предельного срока представления Декларации;

– находятся в розыске по состоянию на конец отчетного налогового года;

– находятся на срочной военной службе по состоянию на конец отчетного налогового года;

— в остальных случаях, определенных р. IV НКУ.

Куда представлять Декларацию

Физлицо-налогоплательщик представляет Декларацию за отчетный налоговый период в установленные НКУ сроки в контролирующий орган по своему налоговому адресу (п. 3 р. I Инструкции № 859), т.е. по месту жительства физического лица, по которому его ставят на учет как налогоплательщика в контролирующем органе.

В случае если налогоплательщик в соответствии с нормами действующего законодательства обязан (вправе) представить годовую Декларацию, но в тот период проживает не по месту регистрации (прописки), то данная форма отчетности все равно подается в контролирующий орган по месту регистрации согласно паспортным данным.

Кроме того, налоговики считают, что когда физлицо снято с регистрации по одному адресу, но еще не зарегистрировано по другому, то оно все равно должно представить Декларацию в налоговый орган по предыдущему налоговому адресу (разъяснение из категории 103.24 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.tax.gov.ua)).

А если у налогоплательщика отсутствуют подтверждающие документы о сумме полученного им дохода из иностранных источников и сумме уплаченного им налога в иностранной юрисдикции, оформленные согласно ст. 13 НКУ, то в соответствии с пп. 170.11.2 НКУ данный плательщик обязан представить в контролирующий орган по своему налоговому адресу заявление о переносе срока представления Декларации до 31 декабря года, следующего за отчетным.

Каким способом представлять Декларацию

На основании п. 4 р. I Инструкции № 859 Декларация предоставляется в контролирующий орган одним из таких способов на выбор налогоплательщика:

— лично налогоплательщиком или уполномоченным на это лицом;

— отправляется по почте с уведомлением о вручении и с описью вложения;

— средствами электронной связи в электронной форме с соблюдением условия относительно электронного документооборота и наложения ЭЦП.

Напомним

При отправке налоговой декларации по почте налогоплательщик обязан сделать такую отправку по адресу соответствующего контролирующего органа не позднее чем за 5 дней до истечения предельного срока представления налоговой декларации, а при представлении налоговой отчетности в электронной форме — не позднее окончания последнего часа дня, в котором истекает данный предельный срок (п. 49.5 НКУ).

Порядок заполнения Декларации

Декларация состоит из 8 разделов и 3 приложений к ней, содержащих расчеты отдельных видов доходов (расходов).

Приложения к Декларации заполняются и представляются только при наличии доходов (расходов), расчет которых содержится в них. Они считаются составляющей частью Декларации и без нее недействительны (п. 2 р. ІІ Инструкции № 859).

Общие требования, которыми следует руководствоваться при составлении Декларации, определены р. II Инструкции № 859, в частности:

1. В Декларации и приложениях к ней фиксируются все предусмотренные в ней сведения (показатели), кроме случаев, прямо указанных в Декларации и/или приложениях к ней.

2. Если какая-либо строка Декларации и/или приложения к ней не заполняется ввиду отсутствия информации (операции, суммы), то в данной строке ставятся прочерки (если Декларацию представляют в электронной форме, соответствующие строки оставляют пустыми).

3. Показатели в разделах II–VІІ Декларации и приложениях к ней проставляют в гривнях с копейками.

4. Декларация и приложения к ней заполняются таким образом, чтобы обеспечить свободное чтение текста (цифр) и сохранение этих записей в течение установленного срока хранения отчетности (печатным способом, чернильными или шариковыми ручками синего или черного цвета). Заполнение карандашом не допускается.

5. В Декларации и приложениях к ней не должно быть подчисток, помарок, исправлений, приписок и зачеркиваний. Текст или цифры, которые невозможно прочитать из-за повреждения страниц, их потертостей, заливки чернилами или другой жидкостью, не допускается.

6. Достоверность данных Декларации и приложений к ней подтверждается собственноручной подписью физического лица — налогоплательщика или лица, уполномоченного на заполнение Декларации.

В строке 1 р. I «Загальні відомості» указывается соответствующий тип Декларации (с помощью отметки Х). При первом представлении Декларации выбираем тип «Звітна», в случае выявления ошибок (неточностей) до предельного срока представления (до 04.05.2020 включительно) — «Звітна нова», а если после указанного срока — «Уточнююча».

В строке 2 р. I указывается арабскими цифрами отчетный налоговый период (календарный год). Квартал не указывается — его фиксируют только физлица-предприниматели в случае представления Декларации по результатам отчетного квартала, в котором начата хозяйственная деятельность или произошел переход на общую систему налогообложения.

Во время исправления ошибок, самостоятельно выявленных в ранее представленной Декларации, в строке 2 указывается отчетный налоговый период, который уточняется.

Информация о налогоплательщике указывается в строках 3, 4, 6, 8 р. I, в частности:

— Ф.И.О. (полностью, согласно паспорту);

— регистрационный номер учетной карточки (т.е. идентификационный номер) или серия и номер паспорта (для тех физлиц, которые из-за своих религиозных убеждений отказываются от принятия регистрационного номера и официально уведомили об этом соответствующий контролирующий орган и имеют отметку в паспорте: в форме книжки «Має право здійснювати будь-які платежі за серією та номером паспорта» либо в форме карточки проставлено слово «Відмова»);

— налоговый адрес (место жительства);

— почтовый индекс и, по желанию, контактный телефон и e-mail;

— резидентский статус налогоплательщика (резидент, нерезидент);

— категория плательщика (гражданин, лицо, осуществляющее независимую профессиональную деятельность, предприниматель, лицо, прекратившее предпринимательскую деятельность в течение отчетного года).

Обратите внимание

В случае если в течение отчетного периода, за который осуществляется декларирование, или в следующем за ним году налогоплательщик сменил фамилию (имя, отчество), то в данной строке необходимо указать сначала новую фамилию (имя, отчество), а в скобках — предыдущую фамилию (имя, отчество).

Наименование контролирующего органа, в который представляется Декларация, указывается в строке 5 р. I, а отметкой в строке 7 фиксируется, кем заполнена Декларация:

— самостоятельно налогоплательщиком;

— уполномоченным на это лицом (в данном случае заполняется строка 9 р. І «Інформація про особу, уповноважену на заповнення декларації»).

В разделе II Декларации «Доходи, які включаються до загального річного оподатковуваного доходу» указываются по видам доходы плательщика НДФЛ и военного сбора с обозначением в строке 10:

— в графе 3 — общей суммы начисленного (выплаченного) дохода в пользу налогоплательщика в течение отчетного налогового периода (с учетом налогов и взносов, которые согласно закону удерживаются с данных доходов при их выплате);

— в графах 4 и 5 — суммы НДФЛ и военного сбора, обязанность относительно начисления, удержания и уплаты (перечисления) в бюджет которого возлагается на налогового агента. То есть в графе 4 фиксируется удержанный НДФЛ, в графе 5 — военный сбор, удержанный с доходов, указанных в графе 3;

— в графах 6 и 7 — суммы НДФЛ и военного сбора, обязанность относительно уплаты (перечисления) в бюджет которых возлагается на налогоплательщика. То есть такой налогоплательщик должен уплатить на основании представленной Декларации разницу между суммой налога, подлежащего уплате за 2019 год, и суммой, которая уже удержана налоговым агентом в течение года. Общая сумма доходов, включаемых в общий годовой налогооблагаемый доход, фиксируется в строке 10 р. II, который рассчитывается как сумма значений строк 10.01–10.10 Декларации (см. таблицу 2).

Таблица 2

Доходы, которые указываются в разделе II Декларации

|

№ строки Декларации |

Название дохода Декларации |

Доход |

Составление приложений и других разделов Декларации |

|

Заработная плата |

Сумма доходов в виде заработной платы, других поощрительных и компенсационных выплат, начисленных (выплаченных, предоставленных) в соответствии с условиями трудового договора (контракта) — без вычета НДФЛ и военного сбора |

— |

|

|

Вознаграждение по ГПД |

Сумма доходов в форме вознаграждений и прочих выплат в соответствии с условиями гражданско-правового характера |

— |

|

|

Доход от операций по продаже (обмену) объектов движимого и/или недвижимого имущества |

Размер доходов определяется в соответствии со статьями 172–173 НКУ |

— |

|

|

Доход от предоставления имущества в лизинг, аренду (субаренду эмфитевзис), жилой наем (поднаем) |

Размер доходов определяется в порядке, установленном п. 170.1 НКУ |

При получении таких доходов заполняется р. VIII «Відомості про власне нерухоме (рухоме) майно та/або майно, яке надається в оренду (суборенду)» |

|

|

Доход, полученный от физического лица — арендатора за аренду земельных участков, паев |

Доход, полученный от физического лица — налогоплательщика (арендатора), не являющегося налоговым агентом, за аренду (субаренду, эмфитевзис) земельных участков, земельных долей (паев), выделенных либо не выделенных в натуре (на местности), которые расположены по местонахождению, отличному от налогового адреса налогоплательщика (арендодателя) |

||

|

Инвестиционная прибыль |

Сумма инвестиционной прибыли от проведения операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в других, нежели ценные бумаги, формах, размер которой определяется в соответствии с положениями п. 170.2 НКУ |

Приложение Ф1 — в случае получения таких доходов |

|

|

Стоимость унаследованного или полученного в дар имущества |

Сумма доходов, подлежащая налогообложению по правилам ст. 174 НКУ |

— |

|

|

Иностранные доходы |

Размер доходов определяется в соответствии с п. 170.11 НКУ. В строке в скобках указывают название страны, с которой получены иностранные доходы, и название валюты |

— |

|

|

Доходы, полученные ФЛП-общесистемщиком |

Сумма дохода от осуществления предпринимательской деятельности, облагаемой согласно ст. 177 НКУ |

Приложение Ф2 (разделы I, IIІ) — в случае получения данных доходов |

|

|

Доходы, полученные физлицом, осуществляющим независимую профессиональную деятельность |

Сумма дохода от осуществления независимой профессиональной деятельности, облагаемой согласно ст. 178 НКУ |

Приложение Ф2 (разделы ІV, V) — в случае получения данных доходов |

|

|

Прочие доходы |

Все остальные доходы, налогообложение которых предусмотрено р. IV НКУ (кроме указанных в ст. 165 НКУ) |

— |

|

|

В виде дополнительного блага (прощеного (аннулированого) долга по кредиту, полученному на приобретение жилья (ипотечный кредит)) |

Суммы дохода, полученного в виде дополнительного блага в соответствии с абзацами 2 и 3 пп. «д» пп. 164.2.17 НКУ по кредиту, полученному на приобретение жилья (ипотечный кредит) |

Для рассрочки суммы налога вместе с Декларацией подается в контролирующий орган заявление в произвольной форме, содержащее фактические данные о сумме прощенного (аннулированного) кредитором долга (кредита и/или процентов), подтвержденной соответствующими документами кредитора, и краткое почснение обстоятельств, приведших к возникновению необходимости осуществления рассрочки задекларированной суммы налогового обязательства |

В разделе III Декларации «Доходи, які не включаються до загального річного оподатковуваного доходу» отражают информацию о необлагаемых доходах, при этом размер данных доходов может интересовать контролеров, в частности, для проведения внутренней сверки информации. В частности, речь идет о:

— доходах, полученных от осуществления хозяйственной деятельности по упрощенной системе налогообложения в течение отчетного (налогового) года (строка 11.1);

— доходах от операций по продаже (обмену) объектов движимого и/или недвижимого имущества (строка 11.2);

— прочих доходах, не подлежащих налогообложению (строка 11.3).

Напомним

От налогообложения освобожден:

— доход, полученный налогоплательщиком от продажи (обмена) в течение отчетного (налогового) года одного из объектов движимого имущества в виде легкового автомобиля и/или мотоцикла, и/или мопеда (п. 173.2 НКУ);

— доход, полученный налогоплательщиком от продажи (обмена) не чаще чем раз в течение отчетного налогового года жилого дома, квартиры или их части, комнаты, садового (дачного) дома (включая земельный участок, на котором расположены данные объекты, а также хозяйственно-бытовые сооружения и здания, размещенные на таком земельном участке), а также земельного участка, не превышающего нормы бесплатной передачи, определенной ст. 121 ЗКУ, в зависимости от его предназначения, и при условии нахождения такого имущества в собственности налогоплательщика более 3 лет (п. 172.1 НКУ).

Раздел IV Декларации, состоящий из единственной строки 12, предназначен для отражения общей суммы годового налогооблагаемого дохода. Определяется расчетным путем: Строка 10 + строка 11.

Обратите внимание

Раздел, касающийся налоговой скидки, исключен. При этом введено третье приложение к декларации — Ф3 «Розрахунок суми податку, на яку зменшуються податкові зобов’язання з податку на доходи фізичних осіб, у зв’язку з використанням права на податкову знижку».

В разделе V Декларации «Податкові зобов’язання з податку на доходи фізичних осіб/військового збору» осуществляется непосредственно расчет налоговых обязательств по НДФЛ, военному сбору и определяются суммы, подлежащие уплате в бюджет или возврату из бюджета. Формулы расчета предусмотрены разделом V.

Раздел VІ Декларации предназначен для расчета налоговых обязательств в связи с исправлением самостоятельно выявленных ошибок в предыдущих отчетных периодах. Данный раздел при первичном представлении Декларации не заполняют.

Реквизиты банковского счета (номер счета, наименование и МФО банка) для перечисления средств при возврате излишне удержанных (уплаченных) сумм налога, в т.ч. в случае применения права на налоговую скидку, указывают в строке 25 Декларации.

В случае если физлицо в течение отчетного года получало доход от сдачи в аренду недвижимого и движимого имущества, в Декларации нужно отразить сведения о таком имуществе, в частности:

— категорию объекта аренды;

— местонахождение объекта недвижимого имущества (страна, адрес) или марку (модель) движимого имущества;

— год приобретения в собственность/год выпуска (для движимого имущества);

— общую площадь недвижимого имущества (кв. м);

— долю в общей площади недвижимого имущества (десятичную дробь);

— отметку о предоставлении имущества в аренду (субаренду), жилищный наем (поднаем).

В конце Декларации проставляется дата ее представления. При заполнении и подаче приложений (Ф1, Ф2, Ф3) к Декларации в конце Декларации указываются соответствующие ячейки напротив номера приложения. Декларация и приложения к ней подписываются физическим лицом — налогоплательщиком или лицом, уполномоченным на заполнение Декларации.

Документы, подтверждающие достоверность данных Декларации

Руководствуясь п. 176.1 НКУ, налогоплательщики обязаны вести учет доходов и расходов в объемах, необходимых для определения суммы общего годового налогооблагаемого дохода, если Декларацию представляют:

— в обязательном порядке;

— по собственной инициативе с целью возврата излишне уплаченных налогов (в т.ч. в случае применения права на налоговую скидку).

Формы такого учета и порядок его ведения определяются центральным органом исполнительной власти, обеспечивающим формирование и реализующим государственную, налоговую и таможенную политику. Сегодня с целью ведения данного учета приказом Минфина от 23.06.2017 г. № 591 утверждены Книга учета доходов и расходов для определения суммы общего годового налогооблагаемого дохода (далее — Книга) и Порядок ведения учета доходов и расходов для определения суммы общего годового налогооблагаемого дохода (далее — Порядок № 591).

Таким образом, заполнять Декларацию за 2019 год граждане должны на основании Книги.

Налогоплательщикам следует заводить Книгу самостоятельно.

В графах 2–6 Книги отражается «Загальний річний дохід» в разрезе: источников и названия полученного дохода; суммы полученного дохода (включается или нет в налогооблагаемый доход).

В графах 7–11 Книги отражаются «Витрати, пов’язані із правом на податкову знижку, та за операціями з інвестиційними активами» в разрезе:

— источников расходов;

— названий (перечня) понесенных расходов;

— реквизитов документов, подтверждающих понесенные расходы;

— суммы понесенных расходов.

Учет документов и сведений, связанных с правом на получение налоговой скидки согласно ст. 166 НКУ, налогоплательщики могут вести в реестре документов, записи в котором осуществляются в произвольной форме.

Вместе с тем согласно пп. 166.2.1 НКУ в налоговую скидку включаются фактически осуществленные в течение отчетного налогового года налогоплательщиком расходы, подтвержденные соответствующими платежными и расчетными документами, в частности, квитанциями, фискальными или товарными чеками, приходными кассовыми ордерами, копиями договоров, которые идентифицируют продавца товаров (работ, услуг) и их покупателя (получателя). В указанных документах обязательно должны быть отражены стоимость таких товаров (работ, услуг) и срок их продажи (выполнения, предоставления).

Налогоплательщик обязан получать и хранить в течение срока давности, установленного НКУ, документы первичного учета (оригиналы), в т.ч. на основании которых определяются расходы при расчете инвестиционной прибыли и формируется налоговая скидка.

Руководствуясь пп. 166.2.2 НКУ, оригиналы документов, связанных с правом на получение налоговой скидки, не направляют в контролирующий орган. Согласно правилам нормативных актов:

— Книга и реестр документов (при наличии) должны предоставляться в контролирующие органы по их требованию и в пределах их компетенции, определенной НКУ (п. 4 Порядка № 591);

— по требованию контролирующего органа и в пределах его полномочий, определенных законодательством, налогоплательщики обязаны предъявлять документы и сведения, связанные с возникновением дохода или права на получение налоговой скидки, исчислением и уплатой налога, и подтверждать необходимыми документами достоверность сведений, указанных в Декларации (пп. «в» п. 176.1 НКУ).

Срок уплаты и возврата налога по Декларации

Физическое лицо обязано самостоятельно до 1 августа года, следующего за отчетным, уплатить сумму налогового обязательства, указанную в представленной им налоговой декларации (п. 54.2, абз. 1 п. 179.7 НКУ).

Сумма налоговых обязательств, доначисленная контролирующим органом, уплачивается в соответствующий бюджет в сроки, установленные ст. 57 НКУ.

Сумма, которая должна быть возвращена налогоплательщику, зачисляется на его банковский счет, открытый в любом коммерческом банке, или направляется почтовым переводом по адресу, указанному в Декларации, в течение 60 к.дн. после поступления данной налоговой декларации (п. 179.8 НКУ).

В соответствии с п. 126.1 НКУ, если налогоплательщик не уплачивает согласованную сумму денежного обязательства в течение сроков, определенных НКУ (сумму налогового обязательства по НДФЛ и военного сбора, указанную в представленной декларации за 2019 год, — до 03.08.2020), он привлекается к ответственности в виде штрафа:

— при задержке уплаты до 30 к.дн. включительно, следующих за последним днем срока уплаты суммы денежного обязательства, — в размере 10% погашенной суммы налогового долга;

— при задержке уплаты более 30 к.дн. — в размере 20% погашенной суммы налогового долга.

Но одними только штрафами за несвоевременную уплату не обойтись. Ведь пп. 129.1.1 НКУ предусматривает: по истечении установленных НКУ сроков погашения согласованного денежного обязательства на сумму налогового долга начисляется пеня.

В случае самостоятельного начисления суммы денежного обязательства налогоплательщиком начисление пени начинается по истечении 90 дней, следующих за последним днем предельного срока уплаты денежного обязательства, определенного НКУ.

Ответственность за непредоставление или за неуказание всех сведений

Пунктом 123.1 НКУ установлено:

— если контролирующий орган самостоятельно определяет сумму налогового обязательства на основаниях согласно подпунктам 54.3.1, 54.3.2, 54.3.4–54.3.6 НКУ, в частности, налогоплательщик не представляет в установленные сроки налоговую декларацию, данные проверок результатов деятельности налогоплательщика свидетельствуют о занижении суммы его налоговых обязательств или решением суда, вступившим в законную силу, лицо признано виновным в уклонении от уплаты налогов, это влечет за собой наложение на налогоплательщика штрафа в размере 25% суммы определенного налогового обязательства;

— в случае повторного в течение 1095 дней определения контролирующим органом суммы налогового обязательства по данному налогу — наложение на плательщика штрафа в размере 50% суммы начисленного налогового обязательства.

Согласно ст. 1641 КоАП непредставление или несвоевременное представление гражданами деклараций о доходах или включение в них искаженных данных приводит также к административной ответственности в виде предупреждения или наложения штрафа в размере от 3 до 8 НМДГ (от 51 до 136 грн). За эти же действия, совершенные лицом, в течение года подвергавшимся административному взысканию за те же нарушения, налагается штраф в размере от 5 до 8 НМДГ (от 85 до 136 грн).

Данная ответственность не распространяется на случаи добровольного представления Декларации, в т.ч. при реализации права на налоговую скидку. Но в случае неуказания в Декларации или в приложениях к ней всех сведений (в т.ч. тех, которые не влияют на расчет налоговых обязательств), определенных Инструкцией № 859, к налогоплательщику применяется административная ответственность согласно ст. 1641 КоАП.

Редакция газеты

«Интерактивная бухгалтерия»