Содержание

- Накладная на отпуск товара — форма ОП-4

- Для чего нужен документ?

- Как оформляется?

- Оформление ОП-4

- Где нужно фиксировать документ?

- Пример оформления накладной на отпуск товара по форме ОП-4

- Форма товарной накладной

- Оформление товарной накладной

- Объединение счета-фактуры и товарной накладной в один документ

Накладная на отпуск товара — форма ОП-4

Накладная на отпуск товара форма ОП-4 – это документ, который используется для учета отпуска товаров или продуктов, а также тары из кладовой предприятия в кухню производства, мелкорозничную сеть, буфеты, а также для учета одноразового отпуска готовых изделий с кухни в буфеты, филиалы, мелкорозничную сеть, отделенную от основного производства раздаточную. Код бланка накладной по форме ОКУД 0330504. Унифицированная форма утверждена постановлением Госкомстата РФ от 25.12.1998 г. под номером 132.

Накладная на отпуск товара выписывается на основании требования в кладовую. Накладную составляют в двух экземплярах. Один экземпляр хранится у материально ответственного лица, получившего товары или продукты, второй экземпляр передается в бухгалтерию вместе с товарным отчетом.

В документе указываются отпускаемые продукты и товары, их наименование и код, единицы измерения продуктов, их наименование и их код по ОКЕИ, количество затребованных и отпущенных продуктов и товаров, а также учетные и продажные цены на них. В примечании указываются дополнительные данные о продуктах и товарах (при их наличии)

В нижней части бланка указывается общая стоимость отпущенных продуктов и товаров. Документ подписывает заведующий производством, после чего руководитель организации утверждает его.

>Особенности накладных на отпуск товара, правила их заполнения. Возможность скачать бесплатно образец и бланк

Нужно ли хранить и сколько времени?

Для чего нужен документ?

Накладная на отпуск товара составляется в тех случаях, когда происходит отгрузка материальных ценностей со склада. Она составляется в следующих случаях:

- Товар передаётся внутри организации (например, со склада на производство).

- Передача происходит стороннему грузополучателю (например, покупателю по договору поставки). Такой способ используется в том случае, если между предприятиями имеется соответствующая договорённость, предусматривающая использование этой формы документации.

Можно ли составлять на продукты питания?

Наиболее широко накладные на отпуск товара используются в области пищевого производства или общественного питания. Собственно говоря, обычно под накладной этого типа и понимается та, которая составляется по форме ОП-4, и касается передачи сырья из хранилищ на кухню или с кухни – на раздачу, в буфеты и т. д.

Внимание: Для раздаточных форма ОП-4 применяется в тех случаях, когда участок раздачи и собственно кухня или цех отделены друг от друга, и требуется отразить во внутренней документации предприятия движение товара.

Как оформляется?

Если речь идёт о форме именно накладной на отпуск товара, то применяется форма ОП-4 (номер по ОКУД 0330504), утверждённая постановлением Госкомстата РФ №132 от 1998 года. В связи с тем, что 1 января 2013 года вступил в силу ФЗ «О бухгалтерском учёте», эта унифицированная форма перестала быть обязательной.

Каждое предприятие вправе теперь подготавливать и утверждать свои формы первичной документации. Единственным исключением являются случаи, когда какая-то форма отдельно утверждалась государственными органами на основании федеральных законов – однако ОП-4 к этим случаям не относится.

Несмотря на право самостоятельно вводить формы для «первички», на большинстве предприятий до сих пор активно используются старые унифицированные формы. Они удобны, работники привыкли к их правильному заполнению – а дополнительная информация, которая может отражаться в самостоятельно разработанных бланках, требуется далеко не всегда.

Тем не менее, если руководство организации решает ввести свои собственные бланки для накладной на отпуск товара, такой документ должен обязательно содержать следующие сведения:

- Название компании.

- Структурное подразделение, в котором происходит движение товара.

- Наименование передаваемых материальных ценностей, количество и цена.

- Основание для передачи. Обычно им бывает требование, составленное по форме № ОП-3 или аналогичной.

- Подписи материально ответственных лиц, производящих отпуск.

Важно: В тех случаях, когда речь идёт о передаче продуктов питания, важным моментом является и время составления документа. Как правило, такие товары являются скоропортящимися, и санитарные нормы ограничивают время, когда возможна их передача.

Оформление ОП-4

При использовании накладной, составляемой по форме ОП-4 или аналогичной, следует руководствоваться следующими правилами.

Кто должен заниматься составлением?

Составлением накладной занимается лицо, в чьи обязанности это входит согласно штатному расписанию и должностным инструкциям, действующим на предприятии.

Такими лицами могут быть:

- Сотрудник бухгалтерии.

- Кладовщик.

- Руководитель производственного отдела и т. д.

Количество экземпляров

При использовании бланка формы ОП-4 документ должен быть изготовлен минимум в 2 экземплярах:

- Первый передаётся лицу, которое товар получило и теперь несёт за него материальную ответственность.

- Второй остаётся у заведующего складом или кладовой. Позднее он вместе с товарным отчётом передаётся в бухгалтерию предприятия.

При необходимости в зависимости от действующей учётной политики на предприятии могут изготавливаться дополнительные экземпляры.

Порядок заполнения ОП-4

При использовании бланка накладной на отпуск формы № ОП-4, заполнены должны быть следующие графы:

- Название организации.

- Структурное подразделение, откуда берётся товар.

- Подразделение, куда товар передаётся.

- Номер и дата составления накладной.

- Название документа, на основании которого производился отпуск.

- Время, когда отпуск был произведён.

- Полное имя и должность лица, несущего материальную ответственность за товар.

- Информация о передаваемом товаре. Должны быть указаны ассортимент, количество и цена (учётная и для продажи). В том случае, если по каким-то причинам со склада было выдано меньшее количество товара, чем было затребовано получателем, об этом проставляется отметка в соответствующем столбце.

- Общая стоимость отпущенного товара.

- Должность и подпись лица, производившего отпуск (обычно – кладовщика).

- Должность и подпись лица, которое произвело приёмку.

- Подписи заведующего производством и руководителя организации.

При этом нужно помнить, что заполняться могут не все графы. К примеру, если учётная и продажная цена товара одинаковы, продажная может не указываться. Тем не менее, есть информация, без которой накладную оформлять нельзя, в неё входят:

- Сведения о товаре. Если не указано, что именно передавалось – документ не имеет никакой силы.

- Основания для выдачи. Если эта графа не заполнена – могут возникнуть сомнения в том, по какой именно причине происходила передача товара.

- Имя и должность лица, производящего выдачу. Без указания этих сведений будет неизвестно, обладал ли человек, непосредственно передававший товар, полномочиями на это.

- Имя и должность лица, принявшего товар. Для того, чтобы в случае необходимости возложить на виновного материальную ответственность за утрату или порчу передаваемых ценностей, необходимо, чтобы имелись подтверждения того, что какое-то имущество ему действительно вручалось.

- Подписи ответственных лиц. Без них документ недействителен.

Формы накладной для скачивания:

- Важно: Законодательство однозначно этого не требует, однако на многих предприятиях действительной является только личная подпись, без использования факсимиле. Поэтому наилучший вариант – это именно подписание документа лично.

Подписание

Документ, составленный с использованием бланка формы № ОП-4, должны подписывать следующие лица:

- Сотрудник, производивший отпуск.

- Сотрудник, принявший товар.

- Руководитель предприятия или структурного подразделения, имеющий полномочия на подписание документов.

- Заведующий производством.

Подписание производится в последних графах документа на его второй странице.

В том случае, если документ не был подписан лицами, в чьи обязанности это входит, следует руководствоваться пп. 6 и 7 ч. 2 ст. 9 ФЗ «О бухгалтерском учёте». Эта норма относит указание должностей и подписи ответственных лиц к обязательным реквизитам «первички». Следовательно, при отсутствии подписей накладная не может быть принята к учёту.

Ст. 9 ФЗ «О бухучёте» требует, чтобы подпись сопровождалась фамилией и инициалами лиц, подписавших документ. Вместо расшифровки могут быть указаны иные реквизиты, позволяющие точно определить, кто именно поставил подпись (например, табельный номер сотрудника и т. п.).

Проставление печатей

В отличие от подписи, печать не входит в число обязательных элементов для накладной ОП-4 . Поэтому документ, составленный правильно, но не заверенный печатью организации, всё равно будет иметь силу.

В том же случае, если внутренние нормативные акты организации и её учётная политика требуют проставления печати, она ставится в конце документа вместе с подписями ответственных лиц. В этом случае ставить оттиск будет то лицо, которому печать вверена и которое имеет соответствующие полномочия.

Важно: В тех случаях, когда для оформления накладной используется не ОП-4, а разработанный и утверждённый на предприятии бланк, в котором обязательно использование внутренней печати, накладная обязательно должна быть заверена оттиском.

Он будет проставляться в специально отмеченном в накладной месте (обычно – там, где стоит отметка «М.П.», «место печати»).

Где нужно фиксировать документ?

Как и другие первичные документы учёта, накладные на отпуск должны быть зафиксированы. Точный порядок фиксации законом не утверждён, однако на практике накладные по форме ОП-4 или аналогичной фиксируются в товарном отчёте – документе, который регулярно передаётся со склада в бухгалтерию предприятия. В нём накладные отражаются в хронологическом порядке с указанием их реквизитов.

Отчёт составляется по форме ТОРГ-29 либо аналогичной, утверждённой на предприятии. Периодичность сдачи отчётов зависит от товарооборота в организации и утверждается руководством.

Нужно ли хранить и сколько времени?

Согласно приказу Минкультуры РФ №558 от 2010 года бухгалтерская первичка (в том числе и накладные на отпуск) должны храниться на предприятии не менее пяти лет при условии, что в структурном подразделении, где был оформлен документ, проводилась ревизия.

Есть ли другие виды накладных? Вы можете прочитать о ТТН, УПД, расходной, на перемещение ТМЦ внутри предприятия, на отпуск материалов на сторону, приходной, возвратной, расходно-приходной, на передачу готовой продукции в места хранения.

Накладная на отпуск товара – специфический документ, применяемый практически всегда в организациях общественного питания или пищевого производства. Она служит для того, чтобы документально оформить передачу либо продуктов со склада на кухню или в производственный участок, либо с производства – в реализацию.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Пример оформления накладной на отпуск товара по форме ОП-4

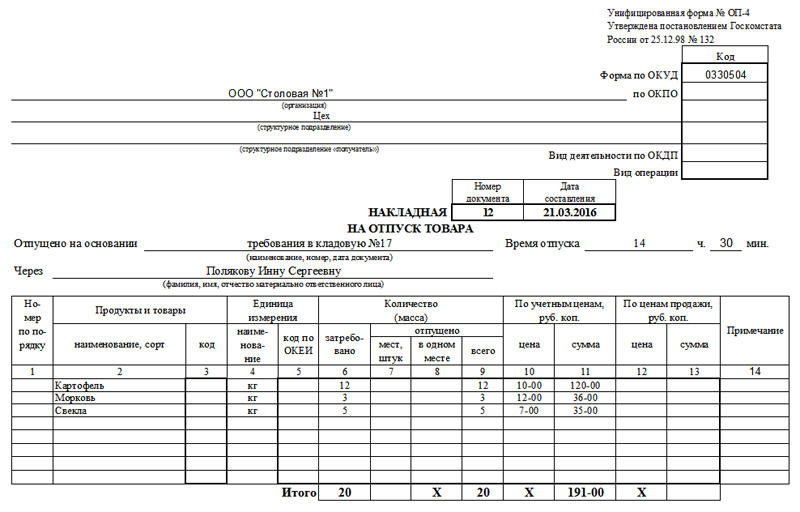

Заполнение лицевой стороны бланка формы ОП-4

- Вначале указывается наименование предприятия и структурное подразделение, которое выписывает документ.

- Затем справа в колонку с кодами вносятся шифры различных классификаторов (по необходимости).

- Ниже в соответствующих ячейках вписывается номер документа, а также дата его составления.

- После этого нужно дать ссылку на основание: здесь пишется номер требования на отпуск товара, а рядом вносится точное время передачи продукции (часы и минуты) — это связано с тем, что продукты питания являются скоропортящимся товарам.

- Потом указывается фамилия, имя, отчество материально-ответственного лица, т.е. того сотрудника, который непосредственно забирает продукцию из кладовой.

- Далее идет основная часть, оформленная в виде таблицы. Сюда вписываются сведения

- о наименовании товара (т.е пишутся конкретные виды продуктов питания),

- их единица измерения (килограммы, литры и т.п.),

- количество затребованной по накладной-требованию и реально отпущенной продукции,

- цена за одну единицу товара

- и общая сумма.

В строке «Итого» подводится итог внесенным выше сведениям.

- После внесения в нее полного списка получаемых со склада продуктов, подводятся результаты общих показателей по отпущенному количеству и стоимости товаров.

- Ниже прописью вносится опять же общая сумма по накладной и ставятся подписи всех сотрудников, задействованных в процессе, с указанием их должностей, фамилий и инициалов.

- Также документ должен быть удостоверен подписями заведующего производством и руководителя компании. Все автографы должны быть расшифрованы.

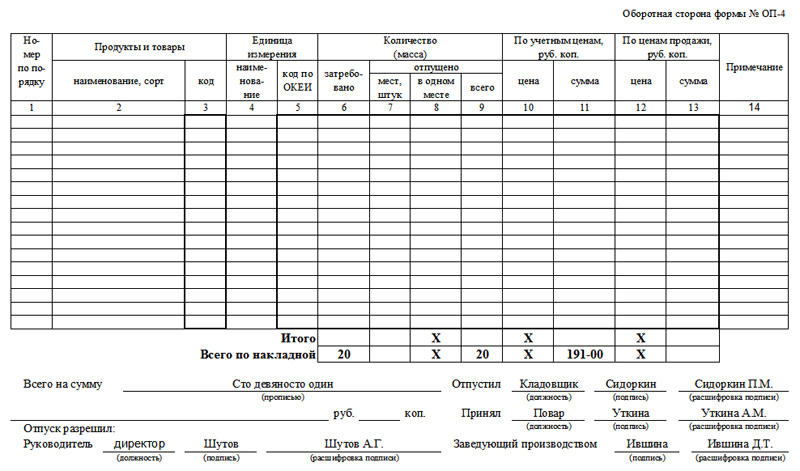

Заполнение оборотной стороны бланка формы ОП-4

С обратной стороны документа идет продолжение таблицы.

Форма товарной накладной

В силу норм Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» все факты хозяйственной деятельности организации подлежат оформлению первичными учетными документами, утверждаемыми руководителем организации по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

При этом организация может использовать как самостоятельно разработанные документы, так и унифицированные формы первичной документации, содержащиеся в специальных альбомах и утверждаемые Госкомстатом России.

Так, Постановлением Госкомстата России от 25.12.1998 N 132 утвержден Альбом унифицированных форм первичной учетной документации по учету торговых операций, среди которых — товарная накладная (форма N ТОРГ-12), применяемая для оформления продажи товарно-материальных ценностей сторонней организации.

Поэтому на практике организации для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации применяют товарную накладную по форме ТОРГ-12.

Товарную накладную можно сформировать и хранить как в бумажном виде, так и в электронном.

Оформление товарной накладной

Составление товарной накладной

Товарная накладная составляется в двух экземплярах, один из которых остается у организации-поставщика и является основанием для списания товарно-материальных ценностей.

Второй экземпляр товарной накладной передается покупателю (грузополучателю) и является основанием для оприходования этих ценностей и вычета по НДС.

Подписание товарной накладной

Первичные документы подписываются руководителем и главным бухгалтером или уполномоченными на то лицами.

Перечень лиц, уполномоченных подписывать первичные документы, утверждаются руководителем по согласованию с главным бухгалтером. Таким образом, руководитель может передать право подписывать товарную накладную и оформляет это право доверенностью или приказом.

При этом в ТОРГ-12 может быть проставлено 5 подписей:

-

три со стороны продавца: (руководитель, бухгалтер, ответственный за отгрузку). В некоторых крупных организациях подпись в товарной накладной при отгрузке ставит один человек. Обычно это некий «оператор», который на основании информации, полученной от бухгалтерии и склада, формирует документ и подписывает своей подписью. Такой порядок работы должен быть закреплен либо в приказе, либо в доверенности, либо в должностных инструкциях «оператора»;

-

одна со стороны покупателя (ответственный за прием товара) — в строке «Груз получил грузополучатель». В этой строке должна стоять подпись официально уполномоченного представителя покупателя — это может быть лицо по доверенности или по Уставу. Поэтому расписаться должен либо руководитель организации-грузополучателя (покупателя), либо уполномоченное на то лицо по доверенности на право подписи первичных документов.

-

еще одна подпись — в строке «Груз принял» — ставится любым материально-ответственным лицом, фактически принимающим груз (в той же строке заполняются данные о доверенности за перевозку ТМЦ). Это может быть как перевозчик сторонней организации-транспортировщика, так и представитель организации-покупателя. Руководитель предприятия может принять товар без доверенности — в таком случае он расписывается в строке «Груз принял» и не заполняет строки по указанию реквизитов доверенности.

При этом, в обеих строках «Груз получил грузополучатель» и «Груз принял» может расписаться одно и то же лицо (если у него есть и доверенность на ТМЦ, и право подписи первичных документов). В этом случае подпись ставится только в строке «Груз получил».

Заполнение товарной накладной

В графе «Грузоотправитель» должно быть указано в соответствии с учредительными документами полное или сокращенное наименование грузоотправителя, юридический адрес (можно вместе с фактическим), телефон и банковские реквизиты (р./сч и БИК обязательно!).

В случае, когда отгрузка товара осуществляется не поставщиком, а его структурным подразделением, то необходимо указывать в графе «Структурное подразделение» его адрес местонахождения.

Графы «по ОКПО» и «Вид деятельности по ОКДП» указывается для организации, которая составляет товарную накладную, то есть для продавца ТМЦ.

В графе бланка товарной накладной «Грузополучатель» указывается в соответствии с учредительными документами его полное или сокращенное наименование, почтовый адрес, телефон и банковские реквизиты (р./сч. И БИК обязательно!).

Графа «по ОКПО», напротив «Грузополучатель», должна быть обязательно заполнена.

В графах бланка товарной накладной «Поставщик» и «Плательщик» чаще всего указывается аналогичная информация, что и в графах «Грузоотправитель» и «Грузополучатель» соответственно.

Но бывает, что поставщик и грузоотправитель (плательщик и грузополучатель)- разные организации. Тогда в данных графах указывается в соответствии с учредительными документами полное или сокращенное наименование организации, юридический адрес, номер телефона и банковские реквизиты.

В графе бланка товарной накладной «Основание» должны быть указаны номер и дата договора.

Если организация-поставщик доставку товара осуществляет не самостоятельно, а, привлекая перевозчика (грузоотправителя), то заполняется графа «Транспортная накладная» (номер и дата транспортной накладной).

Перед сводной таблицей бланка товарной накладной в графах «Номер документа» и «Дата составления» указывается порядковый номер накладной и дата его составления соответственно.

Налоговая инспекция настаивает, чтобы дата составления совпадала с датой отгрузки ТМЦ.

При заполнении сводной таблицы следует учитывать следующие моменты:Данные в сводной таблице формы ТОРГ-12 должны соответствовать данным из бланка счета-фактуры.

При этом:

-

в столбце 5 бланка товарной накладной указывается код единицы измерения;

-

в столбце 6 бланка товарной накладной указывается вид тары (сокращенно), в которой перевозится товар (к примеру: ящики, коробки и пр.). Если перевозят неупакованный груз, то прописывается в соответствующей строке «н/у»;

-

в столбце 9 бланка товарной накладной указывается масса каждого товара с учетом массы тары. Необходимо прописывать единицы массы (кг., т. и пр.).

В графе бланка товарной накладной после слов «Товарная накладная имеет приложение на» указывается прописью число листов приложений к данной форме.

В графе после слов «и содержит» прописью указывается число порядковых номеров столбца 1 сводной таблицы.

Далее прописью указываются:

-

в графе «Всего мест» бланка товарной накладной число в пересечении строки «Всего по накладной» и столбца 8 сводной таблицы;

-

в графе «Масса груза (нетто, кг.)» бланка товарной накладной число в пересечении строки «Всего по накладной» и столбца 10 сводной таблицы;

-

в графе «Масса груза (брутто, кг.)» бланка товарной накладной число в пересечении строки «Всего по накладной» и столбца 9 сводной таблицы;

-

в графе «Всего отпущено на сумму» бланка товарной накладной число в пересечении строки «Всего по накладной» и столбца 15 сводной таблицы, копейки прописываются цифрами;

Со стороны поставщика товарная накладная должна быть подписана всеми, кто разрешил и произвел отпуск груза, а также главным бухгалтером, и заверена печатью.

Даты со стороны продавца и плательщика должны совпадать с датой составления накладной.

Объединение счета-фактуры и товарной накладной в один документ

Счет-фактуру и товарную накладную (ТОРГ-12) допускается объединять в один документ.

Варианты объединения счета-фактуры и товарной накладной в один документ

Для того, чтобы вместо счета-фактуры и товарной накладной составлять один документ, существует два варианта действий:

Вариант 1. Использовать рекомендованную ФНС форму универсального передаточного документа (УПД). При этом в поле «Статус» УПД надо указывать «1».

Вариант 2. Самостоятельно разработать форму объединенного документа. Для этого следует:

1) дополнить форму счета-фактуры следующими реквизитами (ч. 2 ст. 9 Закона N 402-ФЗ, п. 9 Правил заполнения счета-фактуры)):

-

описанием хозяйственной операции — отпуска товаров (например, «товар отпустил» или «отпуск груза произвел»);

-

наименованием должности представителя вашей компании, отпустившего товары, с его подписью, фамилией и инициалами;

-

описанием хозяйственной операции — приемки товаров (например, «товары принял» или «груз получил»);

-

наименованием должности представителя компании — покупателя или грузополучателя, с его подписью, фамилией и инициалами;

2) приказом руководителя организации утвердить такую дополненную форму счета-фактуры, как первичный документ, в качестве приложения к бухгалтерской учетной политике.

При этом исключать какие-либо реквизиты счета-фактуры из объединенного документа нельзя.

Порядок выставления и регистрации объединенного документа

Дополненный счет-фактуру или УПД надо составлять:

-

при отгрузке, а не в течение пяти календарных дней со дня отгрузки;

-

в двух экземплярах, один из которых передается покупателю, а второй регистрируется в книге продаж — так же, как обычный счет-фактура.

Дополненный счет-фактура или УПД в целях исчисления НДС, налога на прибыль, а также бухгалтерского учета будут документами, подтверждающими отгрузку.

Порядок действий с объединенным документом у покупателя

На основании дополненного счета-фактуры или УПД покупатель может:

-

принять товары к бухгалтерскому учету;

-

принять к вычету НДС, так же как по обычному счету-фактуре;

-

учесть стоимость товаров в налоговых расходах.