Содержание

- Понятие благотворительной деятельности

- На какие цели направлена благотворительная деятельность

- Кто участвует в благотворительной деятельности

- Налог на прибыль

- Льготы по НДС

- Отказ от льготы по НДС

- «Входной» НДС

- Счет-фактура

- Бухгалтерский учет благотворительной помощи

- Заполняем налоговую декларацию

- Благотворительная деятельность физических лиц и НДФЛ

- Кому помогать

- В какой форме оказывать помощь

- Как рассчитать сумму вычета и подлежащий возврату налог

- Как перечислить деньги на благотворительные цели

- Благотворительность юридических лиц в адрес фондов

- Куда обращаться и какие документы необходимы для получения вычета

- Договорные отношения.

- КОСГУ для учета пожертвований.

- Бухгалтерский (бюджетный) учет.

- Налоговый учет.

- Нормативное регулирование благотворительной деятельности

- Денежные пожертвования в «1С:Бухгалтерии государственного учреждения 8»

- Налог на прибыль

Благотворительная помощь — это вид финансовой и нефинансовой поддержки организаций и фондов, бюджетных учреждений (например, школ и музеев), спортивных и социально-ориентированных некоммерческих организаций, а также отдельных граждан. Государство поощряет такую деятельность, в частности, предлагая льготное налогообложение. В нашем обзоре мы расскажем подробно о том, какие существуют налоговые льготы и способы бухучета операций, связанных с безвозмездным перечислением средств.

1. Понятие благотворительной деятельности

2. На какие цели направлена благотворительная деятельность

3. Кто участвует в благотворительной деятельности

4. Налог на прибыль

5. Льготы по НДС

6. Отказ от льготы по НДС

7. «Входной» НДС

8. Бухгалтерский учет благотворительной помощи

9. Заполняем налоговую декларацию

10. Благотворительная деятельность физических лиц и НДФЛ

11. Кому помогать

12. В какой форме оказывать помощь

13. Как рассчитать сумму вычета и подлежащий возврату налог

14. Как перечислить деньги на благотворительные цели

15. Благотворительность юридических лиц в адрес фондов

16. Куда обращаться, и какие документы необходимы для получения вычета

Многие юридические лица в определенный период своего развития приходят к благотворительности. Но если у граждан этот вид деятельности не требует определенного оформления, то к организациям закон более строг. Любая деятельность должна быть отражена в бухгалтерском и налоговом учете.

Благотворительная деятельность в Российской Федерации регулируется (Конституция Статья Конституцией Российской Федерации), (Гражданский кодекс Статья Гражданским кодексом Российской Федерации), Федеральным законом от 11.08.1995г. №135-ФЗ «О благотворительной деятельности и благотворительных организациях».

Понятие благотворительной деятельности

Понятие благотворительной деятельности содержится в Федеральном законе №135-ФЗ и понимается как оказание «бескорыстной (безвозмездной или на льготных условиях)» помощи тем, кто в этом нуждается.

Помощь может осуществляться в виде добровольной «передачи гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстного выполнения работ, предоставления услуг, оказания иной поддержки». Кроме того, добровольные пожертвования разрешает статья 582 Гражданского кодекса РФ.

На какие цели направлена благотворительная деятельность

Обратите внимание на то, цели благотворительной деятельности закреплены законодательно. Их перечень приведен в ст. 2 Федерального закона №135-ФЗ и выглядит так:

- социальная поддержка и защита граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц, которые в силу физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы;

- подготовка населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев;

- оказание помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- содействие укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

- содействие укреплению престижа и роли семьи в обществе;

- содействие защите детства, материнства и отцовства;

- содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

- содействие деятельности в сфере профилактики и охраны здоровья граждан, а также пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

- содействие деятельности в области физической культуры и спорта (за исключением профессионального спорта);

- охрана окружающей среды и защита животных;

- охрана и должное содержание зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения;

- подготовка населения в области защиты от чрезвычайных ситуаций, пропаганды знаний о защите населения и территорий от чрезвычайных ситуаций и обеспечения пожарной безопасности;

- социальная реабилитация детей-сирот, детей, оставшихся без попечения родителей, безнадзорных детей, детей, находящихся в трудной жизненной ситуации;

- оказание бесплатной юридической помощи и правовое просвещение населения;

- содействие добровольческой деятельности;

- участие в деятельности по профилактике безнадзорности и правонарушений несовершеннолетних;

- содействие развитию научно-технического, художественного творчества детей и молодежи;

- содействие патриотическому, духовно-нравственному воспитанию детей и молодежи;

- поддержка общественно значимых молодежных инициатив, проектов, детского и молодежного движения, детских и молодежных организаций;

- содействие деятельности по производству и (или) распространению социальной рекламы;

- содействие профилактике социально опасных форм поведения граждан».

При этом направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям, а также поддержка политических партий, движений, групп и кампаний благотворительной деятельностью не является. Также запрещено проводить одновременно с благотворительной деятельностью предвыборную агитацию или разъяснительную работу по вопросам референдума.

Кто участвует в благотворительной деятельности

В благотворительной деятельности принимают участие отдельные граждане или организации, которые оказывают благотворительную помощь, а также получатели этой помощи. Законодательство делит участников благотворительной деятельности на три категории: благотворители, добровольцы, благополучатели.

- Благотворители — это лица, осуществляющие благотворительную деятельность в форме «бескорыстной (безвозмездной или на льготных условиях) передачи в собственность имущества, в том числе денежных средств, предоставления услуг благотворительным организациям для целей благотворительной деятельности».

- Добровольцы — «физические лица, осуществляющие благотворительную деятельность в форме безвозмездного выполнения работ, оказания услуг (добровольческой деятельности)».

- Благополучатели — лица, получающие помощь от благотворителей и добровольцев.

В благотворительной деятельности могут участвовать как частные, так и юридические лица.

Для поощрения благотворительной деятельности, помимо Федерального закона от 11.08.1995 N 135-ФЗ «О благотворительной деятельности и благотворительных организациях», наше государство приняло ряд налоговых норм, которые предоставляют налоговые льготы налогоплательщикам-организациям и налогоплательщикам физическим лицам. Рассмотрим их плюсы и минусы.

Налог на прибыль

Действующее налоговое законодательство предписывает организациям, которые занимаются благотворительной деятельностью, оказывать помощь нуждающимся только из средств чистой прибыли. В связи с этим организации не освобождены от уплаты налога на прибыль из тех сумм, которые были направлены на благотворительность.

Так, в силу пп. 16 и 34 ст. 270 Налогового кодекса РФ при определении налоговой базы не учитываются расходы «в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей», а также «целевые отчисления, сделанные налогоплательщиком на содержание некоммерческих организаций и ведение ими уставной деятельности».

Министерство финансов РФ считает, что расходы, произведенные организацией в рамках благотворительной деятельности, не отвечают требованиям ст. 252 Налогового кодекса РФ и, следовательно, не могут уменьшать налоговую базу по налогу на прибыль (см. Письмо от 16 апреля 2010 г. № 03-03-06/4/42, Письмо от 4 апреля 2007 г. № 03-03-06/4/40). Однако региональные власти, при желании, могут уменьшать налоговые ставки, по которым осуществлляется налогообложение благотворительного фонда. Такое право им дает статья 284 Налогового Кодекса РФ, в соответствии с которой органам законодательной власти субъектов РФ дано право уменьшать ставки налога на прибыль в части, подлежащей зачислению в региональный бюджет (до 13,5%) для отдельных категорий налогоплательщиков.

Льготы по НДС

А вот по уплате НДС для благотворителей льгота есть.

В силу пп. 12 п. 3 ст. 149 Налогового кодекса РФ безвозмездная передача товаров, работ, услуг, имущественных прав в рамках благотворительной деятельности освобождена от обложения НДС еще с 2016 года. Главное условие — надо, чтобы такая деятельность велась в соответствии с Федеральным законом №135-ФЗ и не касалась подакцизных товаров.

Чтобы можно было применить льготное налогообложение благотворительной помощи по НДС, необходимо соблюдать определенные условия. Как было сказано выше, главным из них является оказание благотворительной помощи только в определенных законодательством целях.

Допустим, строительная организация на безвозмездной основе произвела работу по ремонту помещения школы с закупкой необходимых для ремонта материалов. Эти работы освобождаются от обложения НДС (см. Письмо Минфина России от 10.05.2012 N 03-07-07/49). Также вручение обществом подарков работникам, уходящим на пенсию, относится к хозяйственным операциям, преследующим такую цель, как «социальная поддержка и защита граждан, включая улучшение материального положения малообеспеченных», и освобождаемым от обложения НДС (см. Постановление ФАС ЦО от 04.07.2012 N А14-2540/2011).

Безвозмездная передача детских подарков работникам предприятия для их детей с целью пропаганды и укрепления семейных ценностей, проявления заботы о подрастающем поколении, содействия защите материнства, детства и отцовства, — это благотворительная помощь; налогообложение применяется льготное: организация освобождается от обложения НДС, так как эти действия не могут быть охарактеризованы как передача товаров для собственных нужд налогоплательщика или как операция по реализации товаров. (см. Постановление ФАС МО от 06.04.2009 N КА-А40/2403-09).

Помимо соблюдения целей организация, которая занимается благотворительностью, должна документально подтвердить такие операции для получения права на льготу. Примерный перечень документов, на основании которых это можно сделать, привел Минфин России в письме от 26.10.2011 № 03-07-07/66. Налоговые органы, оценивая правомерность того, что организация претендует на льготное налогообложение спонсорской помощи, примут в расчет такие документы:

- договор с получателем благотворительной помощи на безвозмездную передачу товаров, выполнение работ, оказание услуг в рамках осуществления благотворительной деятельности;

- копии документов, подтверждающих принятие на учет получателем благотворительной помощи указанных товаров, работ, услуг;

- документы, свидетельствующие о целевом использовании полученных в рамках благотворительной деятельности товаров (работ, услуг).

Если благотворительную помощь получает физическое лицо, достаточно представить документ, подтверждающий фактическое безвозмездное получение гражданином товаров, работ или услуг (см. письмо УФНС России по г. Москве от 02.12.2009 № 16-15/126825, письмо Минфина России от 26.10.2011 №03-07-07/66).

Если пожертвования (не обязательно благотворительные) осуществляются только в денежной форме некоммерческим организациям на осуществление уставной деятельности, не связанной с предпринимательством, или физическим лицам, то пакет документов собирать вообще не нужно. И более того, в таком случае не следует заявлять и благотворительную льготу. Безвозмездная передача денежных средств в форме пожертвования не признается реализацией товаров, работ, услуг и, соответственно, не облагается НДС у передающей стороны по другим основаниям (п. 3 ст. 39, подп. 1 п. 2 ст. 146 Налогового кодекса РФ). Эта позиция подтверждается также решениями арбитражных судов (см. постановление ФАС МО от 26.01.2009 № КА-А40/13294-08, ФАС ПО от 26.01.2009 № А55-9610/2008).

И наконец, если благотворитель осуществляет операции, как облагаемые НДС, так и освобожденные от налогообложения, он обязан вести их раздельный учет (п. 4 ст. 149 НК РФ). При этом порядок раздельного учета операций налогоплательщик разрабатывает самостоятельно и раскрывает в учетной политике.

Итак, налогоплательщик-благотворитель вправе применить освобождение от обложения НДС по операциям, осуществляемым в рамках благотворительной деятельности, только при соблюдении им вышеперечисленных условий.

Отказ от льготы по НДС

Организации могут доброворльно отказаться от льготы по НДС. Об этом сказано в пункте 5 ст. 149 Налогового кодекса РФ: «отказ от льготного налогообложения может быть осуществлен только в отношении тех операций, которые предусмотрены п. 3 указанной статьи». При этом, налогоплательщик должен представить заявление об отказе от льготы в налоговый орган по месту регистрации не позже первого числа того налогового периода (года), в котором он желает отказаться от льготы или приостановить ее использование.

Возможно, вы решили заняться благотворительностью всерьез и надолго и планируете приобретать для этого товар регулярно. В таком случае, отказавшись от льготы по НДС, согласно п. 1 ст. 172 и п. 1 ст. 171 Налогового кодекса вы получите возможность принимать к вычету сумму «входного» НДС. Иногда это выгоднее самого освобождения от налога.

«Входной» НДС

По нормам ст. 170 Налогового кодекса РФ суммы НДС, предъявленные продавцом товаров, передаваемых в рамках благотворительности, должны быть учтены в стоимости и не подлежат вычету. При этом бухгалтерский учет НДС требует, чтобы, если товар изначально был приобретен для деятельности, облагаемой НДС, и налог был принят к вычету, то при его передаче ранее принятый к вычету НДС следует восстановить (абз. 1 пп. 2 п. 3 ст. 170 Налогового кодекса РФ). Восстановлению также подлежат суммы налога в отношении основных средств и нематериальных активов пропорционально их остаточной стоимости без учета переоценок.

Таким образом, если имущество, по которому ранее «входной» НДС был принят к вычету, передается на благотворительность, налог необходимо восстановить в том налоговом периоде, в котором произошла операция в рамках благотворительной деятельности. В соответствии с порядком, предусмотренным абз. 3 пп. 2 п. 3 ст. 170 НК РФ, восстановленный налог не включается в стоимость передаваемого имущества, а учитывается в составе прочих расходов налогоплательщика, как это предусмотрено ст. 264 НК РФ.

Счет-фактура

С 1 января 2014 года при совершении операций, которые не облагаются НДС согласно ст. 149 НК РФ, не нужно выставлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж. Изменения внесены в п. 5 ст. 168 НК РФ и п. 3 ст. 169 НК РФ. Упомянутые обязанности сохранились для налогоплательщиков, которые применяют налоговую льготу по ст. 145 НК РФ. Такие лица составляют счета-фактуры без выделения соответствующих сумм налога (п. 5 ст. 168 НК РФ).

Бухгалтерский учет благотворительной помощи

Организации, которые занимаются благотворительной деятельностью, обязаны отражать это в своем бухгалтерском учете. Общий порядок признания расходов в бухгалтерском учете установлен (далее по тексту — ПБУ 10/99).

В пункте 17 ПБУ 10/99 сказано, что расходы хозяйствующего субъекта подлежат признанию в бухгалтерском учете независимо от его намерения получить выручку или другие доходы, а также от формы осуществления такого расхода (денежной, натуральной и иной). Все расходы, соргласно пункта 4 ПБУ 10/99 подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы.

Согласно п. 11 ПБУ 10/99 к прочим расходам, в том числе, относится перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, а также расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий. Таким образом, с учетом положений Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных Приказом Минфина России от 31.10.2000 N 94н, в бухгалтерском учете организации перечисление пожертвований будет отражаться с использованием счета 91 «Прочие доходы и расходы».

В соответствии с п. п. 4, 7 организация должна исключить из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих периодов, затраты, возникшие в связи с оказанием безвозмездной благотворительной помощи. По этому показателю в бухгалтерском учете образуется постоянное налоговое обязательство. Проводки следующие:

Дебет 76 — Кредит 51 — перечислены денежные средства в форме пожертвований;

Дебет 76 — Кредит 41 — переданы в рамках благотворительной помощи товары;

Дебет 91 — Кредит 76 — расходы на пожертвование отнесены в состав прочих расходов;

Дебет 91 — Кредит 76 — стоимость товаров, переданных на пожертвование, отнесена в состав прочих расходов;

Дебет 91 — Кредит 68 — начислен НДС со стоимости безвозмездно переданных товаров;

Дебет 99 — Кредит 68 — отражено постоянное налоговое обязательство со стоимости перечисленных денежных средств, переданных товаров и суммы НДС.

Заполняем налоговую декларацию

Согласно Порядку заполнения декларации по НДС, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@, операции, не подлежащие налогообложению (освобождаемые от налогообложения), подлежат отражению в разд. 7 декларации по НДС. В графе 1 по строке 010 разд. 7 декларации отражаются коды операций, установленные в приложении 1 к данному Порядку. Для безвозмездной передачи товаров и/или имущественных прав (при безвозмездном выполнении работ, оказании услуг) в рамках благотворительной деятельности предусмотрен код 1010288.

Благотворительная деятельность физических лиц и НДФЛ

Налоговое законодательство РФ также поддерживает благотворителей – физических лиц. Статьей 219 Налогового кодекса РФ предусмотрено, что граждане — благотворители имеют право на социальный налоговый вычет. Это означает, что налогоплательщику вернут часть средств, потраченных им на благотворительность: налоги уменьшат на размер социального налогового вычета в сумме, равной этой помощи. То есть он получит из бюджета часть уплаченного им за год налога на доходы физических лиц (НДФЛ), то есть фактически 13 % от суммы его расходов на благотворительность.

Кому помогать

Граждане могут рассчитывать на уменьшение НДФЛ в случае оказания ими безвозмездной помощи организациям, деятельность которых имеет социальную направленность. Так, согласно пп. 1 п. 1 ст. 219 Налогового кодекса РФ налогоплательщик имеет право на получение социального налогового вычета в сумме доходов, перечисляемых им в виде пожертвований следующим организациям:

- благотворительные организации;

- социально ориентированные некоммерческие организации (на осуществление ими деятельности, предусмотренной законодательством РФ о некоммерческих организациях);

- некоммерческие организации, осуществляющие деятельность в области науки, культуры, физической культуры и спорта (за исключением профессионального спорта), образования, просвещения, здравоохранения, защиты прав и свобод человека и гражданина, социальной и правовой поддержки и защиты граждан, содействия защите граждан от чрезвычайных ситуаций, охраны окружающей среды и защиты животных;

- религиозные организации (на осуществление ими уставной деятельности);

- некоммерческие организации (в вопросе формирования или пополнения целевого капитала согласно Федеральному закону от 30.12.2006 N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций»).

Согласно пункту 2 статьи 11 Налогового кодекса РФ под организациями в этом случае понимаются все юридические лица, которые образованы в Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства указанных иностранных лиц и международных организаций, созданные на территории Российской Федерации. Таким образом,если финансовая помощь была оказана филиалам и представительствам российских организаций, она не будет учитываться при получении социального налогового вычета. Также, если гражданин окажет финансовую помощь непосредственно физическому лицу, уменьшить свою налоговую базу он также не сможет.

В какой форме оказывать помощь

Налоговики и финансовые ведомства (см. Письмо Минфина от 02.03.2010г. №03-04-05/8-78) полагают, что для получения социального вычета благотворительное пожертвование обязательно должно быть сделано в денежной форме.

Арбитражные суды придерживаются иного мнения (см. Постановлении ФАС УО от 08.12.2008 N Ф09-9086/08-С2, Постановлении ФАС ПО от 28.06.2006 по делу N А12-29703/05-С51). Пожертвование может быть сделано путем передачи продуктов питания, и в этом случае налогоплательщик сохраняет право на получение социального налогового вычета. В обоснование своей позиции суды опираются на норму п. 1 ст. 582 Гражданского кодекса РФ, в силу которой «пожертвованием признается дарение вещи или права в общеполезных целях».

В соответствии со ст. 1 Федерального закона N 135-ФЗ «под благотворительностью понимается благотворительная деятельность граждан и юридических лиц по бескорыстной (безвозмездной) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки».

Из смысла указанных норм следует, что передача денежных средств является лишь одним из возможных способов оказания благотворительной помощи.

В этой связи ограничительное толкование налоговиками пп. 1 п. 1 ст. 219 Налогового кодекса РФ противоречит п. 3 ст. 39 Конституции РФ. Там сказано, что «в России поощряются добровольное социальное страхование, создание дополнительных форм социального обеспечения и благотворительность».

Как рассчитать сумму вычета и подлежащий возврату налог

Вычету подлежит та сумма, которую налогоплательщик израсходовал из личных средств. Но общий размер льготы не может превышать 25% от годового дохода, причем это ограничение распространяется в целом на все расходы, связанные с благотворительностью и пожертвованиями.

Вместе с тем, учитывается только доход, облагаемый налогом по ставке 13%. Поэтому налогоплательщики – нерезиденты Российской Федерации, для которых ставка НДФЛ иная, не могут воспользоваться социальным вычетом. При этом, остаток социального налогового вычета на благотворительность на следующий год не переносится. Он так и остается неиспользованным.

Пример: Гражданин А. в 2016 г. пожертвовал на уставную деятельность религиозной организации 200 000 руб. Также им была оказана благотворительная помощь некоммерческой спортивной организации на сумму 275 000 руб.

Сумма годового дохода гражданина А. за 2016 г. до применения всех налоговых вычетов составила 4 521 000 руб., в том числе не облагаемая НДФЛ — 300 000 руб.

Таким образом, общий лимит для благотворительности и пожертвований составляет 1 055 250 руб. ((4 521 000 — 300 000) руб. x 25%). Общая сумма благотворительности составила 475 000 руб. (200 000 + 275 000).

Так как сумма пожертвований меньше, чем сумма возможного лимита, вся она учитывается при расчете НДФЛ за год.

Как перечислить деньги на благотворительные цели

Граждане могут перечислить свои средства на благотворительность следующими способами:

- через бухгалтерию по месту работы, подав соответствующее заявление главному бухгалтеру;

- с банковского счета или наличными через банк;

- через кассу организации, которой гражданин оказывает помощь.

Перечисление через организацию

Организация — источник дохода гражданина может перечислить денежные средства на благотворительные цели только на основании его письменного заявления. В заявлении можно указать периодичность перечисления, конкретные суммы или доли (проценты) от заработной платы и другую информацию. И обязательно привести реквизиты счета организации-благополучателя. Форма заявления свободная.

В данном случае документами, подтверждающими произведенные расходы, будут копии платежных поручений на перечисление денег на благотворительные цели с отметкой банка об исполнении. При оформлении платежного поручения в поле «назначение платежа» необходимо указать: «От ФИО помощь интернату», «От ФИО на осуществление уставной деятельности». Некоторые налоговые органы требуют, помимо копий платежек, представить также справку от организации о произведенных перечислениях.

Перечисление через банк

Если денежные средства налогоплательщик перечислил со своего банковского счета, то расходы подтверждаются банковской выпиской о перечислении средств на благотворительные цели.

Удобно перечислять деньги через отделения Сбербанка России. Обращаю ваше внимание на то, что при заполнении документа по форме № ПД-4 в строке «наименование платежа» следует написать «перечисление средств на благотворительные цели». В налоговый орган представляется квитанция к этой форме с отметкой банка.

Если гражданин вносит деньги непосредственно в кассу организации, которой он оказывает финансовую помощь, то подтверждающим документом будет квитанция к приходному ордеру с указанием цели использования вносимых средств. Например: «Благотворительная помощь на проведение спортивных мероприятий».

Благотворительность юридических лиц в адрес фондов

Среди российских бизнесменов чаще практикуется оказание помощи не напрямую нуждающимся, через специально созданные структуры — благотворительные фонды, одним из которых является Петербургский благотворительный фонд AdVita («Ради жизни»). В большинстве случаев такой подход вызван желанием самостоятельно определять круг получателей пожертвований, а также уверенностью в контроле над расходами. Ведь фонд, который собирает и распределяет средства, например на лечение больных раком, зарегистрирован на территории России, как НКО, его деятельность регулируется законом и жертвователь может быть уверен в адресном расходовании своих средств. Такие фонды имеют штат сотрудников, отвечающих за поиск проектов, а также обязательно сдают отчеты в налоговые органы.

Хотя, все благотворительные организации, в том числе и фонды освобождаются от налогообложения прибыли в рамках своей уставной деятельности, они обязаны ежегодно направлять в налоговые органы отчеты о расходовании средств, полученных в рамках благотворительных взносов. Если в ФНС сочтут такие расходы несоответствующими уставным целям, то все полученные средства будут признаны доходом фонда, подлежащим налогообложению. Например, благотворительный фонд не имеет права купить за деньги жертвователей недвижимое имущество или осуществить иные инвестиции.

Что касается, самих организаций-благотворителей, то, как уже было сказано выше, перечислить благотворительному фонду деньги или передать имущество можно только за счет своей прибыли, если налогоплательщик применяет общую систему налогообложения. Налогоплательщики на упрощенной системе налогообложения также не могут уменьшать свои доходы на суммы благотворительной помощи. Закрытый перечень расходов, на которые организации на УСН могут уменьшить полученный доход, приведен в статье 346.16 НК РФ, и затраты на благотворительность в него не входят.

Куда обращаться и какие документы необходимы для получения вычета

Налоговым законодательством не установлен четкий перечень документов, необходимых для подтверждения права налогоплательщика на получение социального налогового вычета в сумме пожертвований.

По общим правилам социальный налоговый вычет на благотворительность предоставляется налогоплательщику на основании его письменного заявления в налоговый орган по месту жительства после окончания налогового периода. В заявлении нужно указать номер своего счета в банке, на который должен быть перечислен возвращаемый налог, и реквизиты банка. Согласно пункту 2 статьи 219 Налогового кодекса РФ «налогоплательщик обязан вместе с заявлением представить налоговую декларацию по форме 3-НДФЛ за тот налоговый период, в котором были перечислены пожертвования». Это является обязательным условием для уменьшения налога.

К заявлению, как правило, прилагаются:

- справка о доходах по форме № 2-НДФЛ;

- платежные документы, подтверждающие перечисление денег на благотворительные цели.

Налоговую декларацию с заявлением на получение вычета можно подать в течение трех лет после окончания того налогового периода, в котором были произведены расходы на благотворительность. То есть в 2020 году можно еще подать декларацию за 2016–2018 годы.

Налоговые льготы, предоставляемые нашим законодательством благотворителям, довольно ограничены. То есть оказывать помощь можно, конечно, любым организациям, фондам и частным лицам, в любых размерах, но далеко не за всю эту помощь можно получить льготу по уплате налога от государства. Тем не менее, не стоит отказываться от использования и тех ограниченных льгот, право на которые имеют благотворители.

Ларцева Л. , эксперт журнала

Журнал «Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение» № 4/2019 год

Пожертвованием признается дарение вещи или права в общеполезных целях (ст. 582 ГК РФ). В качестве пожертвований могут выступать как денежные средства, так и иные объекты имущества. С 01.01.2019 доходы в виде пожертвований отражаются в бухгалтерском учете по-новому. Об этом и не только расскажем в статье.

Характерной чертой пожертвований является их безвозмездность. На принятие пожертвования не требуется чьего-либо разрешения или согласия.

При пожертвовании имущества юридическим лицам жертвователь вправе установить условие об использовании такого имущества по определенному назначению. В этом случае организация, принимающая пожертвование, должна вести обособленный учет всех операций по использованию пожертвованного имущества. Стоит отметить, что если использование имущества в соответствии с указанным жертвователем назначением невозможно (к примеру, вследствие изменившихся обстоятельств), то оно может быть использовано по другому назначению лишь с согласия жертвователя, а в случае смерти, ликвидации жертвователя – по решению суда (п. 3, 4 ст. 582 ГК РФ).

Использование пожертвованного имущества не в соответствии с обозначенным жертвователем назначением или изменение этого назначения с нарушением вышеприведенных правил дает право жертвователю, его наследникам или иному правопреемнику требовать отмены пожертвования (п. 3, 4 ст. 582 ГК РФ).

Договорные отношения.

При принятии пожертвования зачастую возникает вопрос: надо ли такие операции оформлять договором? Поскольку пожертвование – частный случай дарения, ГК РФ обязывает оформлять указанные операции письменно, если одновременно выполняются два условия:

1) одаряемый является юридическим лицом;

2) стоимость дара превышает 3 000 руб.

Исходя из этого, если стоимость дара больше 3 000 руб., передача пожертвования учреждению спорта должна быть оформлена письменно.

Кроме того, целесообразно оформлять письменный договор и в том случае, когда жертвователь установил условие об использовании пожертвованного имущества по определенному назначению. Наиболее простым способом зафиксировать такое назначение является его указание в договоре, подписанном обеими сторонами.

Во всех остальных случаях сделка по передаче пожертвования может быть совершена устно.

Возможность устной передачи пожертвований не распространяется на недвижимое имущество. При дарении недвижимости письменный договор оформляется в обязательном порядке, поскольку такой договор подлежит государственной регистрации (п. 3 ст. 574 ГК РФ).

Кроме того, важно отметить, что наличие письменного договора при принятии пожертвования (даже в тех случаях, когда его оформление необязательно) поможет правильно квалифицировать такие поступления в целях налогового учета и избежать претензий со стороны налоговых органов.

КОСГУ для учета пожертвований.

С 2019 года для отражения доходов в виде пожертвований применяются новые статьи КОСГУ:

1) в части денежных поступлений:

-

статья 160 «Безвозмездные денежные поступления капитального характера» – согласно п. 7 Порядка № 209н на данную статью относятся денежные пожертвования, которые направляются на приобретение (создание) основных средств, нематериальных активов, непроизведенных активов;

-

статья 150 «Безвозмездные денежные поступления текущего характера» – денежные пожертвования на иные цели;

2) в части неденежных поступлений – статья 190 «Безвозмездные неденежные поступления в сектор государственного управления», которая также детализирована на поступления текущего и капитального характера.

При применении перечисленных статей необходимо также учитывать категории жертвователей: организации госсектора, прочие организации, физические лица, нерезиденты и т. д. Для них предусмотрены разные подстатьи. К примеру, при поступлении от физических лиц (резидентов РФ) денежных пожертвований на приобретение основных средств используется подстатья 165 «Поступления капитального характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)», при поступлении имущества в виде оборудования – подстатья 197 «Безвозмездные неденежные поступления капитального характера от физических лиц» КОСГУ. При аналогичных поступлениях от коммерческих организаций используются подстатьи 165 и 196 («Безвозмездные неденежные поступления капитального характера от организаций (за исключением сектора государственного управления и организаций государственного сектора)») КОСГУ соответственно.

Напомним, до 2019 года пожертвования отражались по статье 180 «Прочие доходы» (подстатья 189 «Иные доходы») КОСГУ.

Бухгалтерский (бюджетный) учет.

В бухгалтерском учете бюджетных (автономных) учреждений операции, связанные с поступлением пожертвования, отражаются в рамках приносящей доход деятельности – по коду вида финансового обеспечения (КВФО) 2. При этом денежные средства, поступившие в виде пожертвования, расходуются бюджетными (автономными) учреждениями самостоятельно.

У казенных учреждений источником обеспечения всех расходов являются средства соответствующих бюджетов, поэтому операции по поступлению денежных пожертвований отражаются по КВФО 1 «Бюджетная деятельность». Как правило, пожертвования денежных средств в пользу таких учреждений перечисляются в бюджет жертвователями. Казенные учреждения не вправе самостоятельно распоряжаться указанными средствами (расходовать их). Вместе с тем стоит отметить, что суммы пожертвований, зачисленные в бюджет, впоследствии могут быть доведены казенным учреждениям в виде дополнительных лимитов бюджетных обязательств для осуществления целевых расходов (Письмо Минфина РФ от 17.05.2011 № 02-03-09/2016).

С учетом новых статей (подстатей) КОСГУ для отражения доходов в виде пожертвования применяются и новые аналитические счета. Рассмотрим обновленные корреспонденции счетов по поступлению пожертвований.

|

Бюджетные (автономные) учреждения |

Казенные учреждения |

|||

|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Денежные пожертвования |

||||

|

Начислены доходы по договору пожертвования, предусматривающему условия о целевом расходовании средств |

2 205 50 000 2 205 60 000 |

2 401 40 150 2 401 40 160 |

1 205 50 000 |

1 401 10 150 1 401 40 150 |

|

Начислены доходы при принятии пожертвования без условий по их использованию |

2 205 50 000 2 205 60 000 |

2 401 10 150 2 401 10 160 |

||

|

Поступили денежные пожертвования учреждению |

2 201 34 510 2 201 11 510 2 201 27 510 |

2 205 50 000 2 205 60 000 |

– |

– |

|

Зачислены суммы пожертвований в бюджет: |

||||

|

отражаются администратором доходов бюджета, осуществляющим полномочия по администрированию кассовых поступлений в бюджет |

– |

– |

1 210 02 190 |

1 205 50 000 |

|

отражаются администратором доходов бюджета, осуществляющим отдельные полномочия по начислению и учету платежей в бюджет (на основании извещения (ф. 0504805)) |

– |

– |

1 304 04 190 |

1 303 05 730 |

|

1 303 05 830 |

1 205 50 000 |

|||

|

Списаны в доход текущего года суммы пожертвований при представлении жертвователю отчета о достижении целевых показателей |

2 401 40 150 2 401 40 160 |

2 401 10 150 2 401 10 160 |

1 401 40 150 |

1 401 10 150 |

|

Неденежные пожертвования |

||||

|

Приняты к учету объекты имущества (объекты нефинансовых активов), полученные в виде пожертвования, на основании договора, акта при- |

2 100 00 000 |

2 401 10 190 2 401 40 190 |

2 100 00 000* |

2 401 10 190* |

* Для казенных учреждений данная проводка применяется в части отражения безвозмездно полученного имущества. По нашему мнению, ее можно использовать и для отражения имущества, принятого в виде пожертвования.

Коммерческая фирма по договору пожертвования перечислила спортивной школе (бюджетное учреждение) на лицевой счет денежные средства в размере 100 000 руб. на ремонт спортивного зала. Согласно условиям договора школа обязана отчитаться в целевом использовании указанных средств. Кроме того, по этому же договору фирма безвозмездно передала спортивные тренажеры на сумму 50 000 руб. (иное движимое имущество).

В бухгалтерском учете данные операции отразятся следующим образом:

|

Дебет |

Кредит |

Сумма, руб. |

|

|---|---|---|---|

|

Начислены доходы в виде денежного пожертвования на основании заключенного договора |

2 205 55 564 |

2 401 40 155 |

100 000 |

|

Поступили на лицевой счет школы денежные средства в виде пожертвования |

2 201 11 510 |

2 205 55 664 |

100 000 |

|

Забалансовый счет 17 |

|||

|

Отражены доходы текущего периода на основании отчета о целевом использовании средств пожертвования, предоставленного жертвователю |

2 401 40 155 |

2 401 10 155 |

100 000 |

|

Приняты к учету спортивные тренажеры, поступившие в виде пожертвования |

2 101 34 310 |

2 401 10 196 |

50 000 |

При принятии к учету пожертвованных объектов нефинансовых активов, стоимость которых не указана в договор пожертвования учреждениям, определяется их текущая оценочная стоимость на дату принятия к бухгалтерскому учету, признаваемая справедливой стоимостью названного объекта, увеличенная на стоимость услуг, связанных с их доставкой, регистрацией и приведением их в состояние, пригодное для использования. Порядок определения такой стоимости установлен п. 25 Инструкции № 157н.

Определение текущей оценочной стоимости нефинансового актива осуществляется методом рыночных цен на основании данных о сделках с аналогичным или схожим активом, совершенных без отсрочки платежа, и определяется в сумме денежных средств, необходимых при продаже (приобретении) указанных активов на дату принятия к учету.

Определение текущей оценочной стоимости в целях принятия к бухгалтерскому учету объекта нефинансового актива производится на основе цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Сведения о действующей цене должны быть подтверждены документально, а в случаях невозможности документального подтверждения – экспертным путем.

При определении текущей оценочной стоимости в целях принятия к бухгалтерскому учету объекта нефинансового актива комиссией по поступлению и выбытию активов, созданной в учреждении на постоянной основе, используются:

-

данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей;

-

сведения об уровне цен, имеющиеся у органов государственной статистики, а также в средствах массовой информации и специальной литературе;

-

экспертные заключения (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов.

В случае если данные о ценах на аналогичные либо схожие материальные ценности по каким-либо причинам недоступны, в целях обеспечения непрерывного ведения бухгалтерского учета и полноты отражения в бухгалтерском учете свершившихся фактов хозяйственной деятельности текущая оценочная стоимость признается в условной оценке, равной 1 руб. При этом указанные материальные ценности, соответствующие критериям признания активов, отражаются учреждением на балансовых счетах в условной оценке «один объект – один рубль».

После получения данных о ценах на аналогичные либо схожие материальные ценности по объекту нефинансового актива (материальной ценности), отраженные на дату признания в условной оценке, комиссией учреждения осуществляется пересмотр балансовой (справедливой) стоимости такого объекта.

Налоговый учет.

В соответствии с п. 2 ст. 251 НК РФ при определении базы по налогу на прибыль не учитываются целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно на основании решений органов государственной власти и органов местного самоуправления и решений органов управления государственных внебюджетных фондов, а также целевые поступления от других организаций и (или) физических лиц и использованные указанными получателями по назначению. При этом налогоплательщики – получатели названных целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений.

К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся, в частности, пожертвования, признаваемые таковыми в соответствии с гражданским законодательством РФ (пп. 1 п. 2 ст. 251 НК РФ).

Из вышеприведенных норм законодательства следует, что для целей исчисления налога на прибыль организаций поступившие пожертвования вправе не учитывать только некоммерческие организации при условии, что такие пожертвования получены и использованы на общеполезные цели, совпадающие с уставными целями некоммерческой организации (письма Минфина РФ от 30.10.2018 № 03-03-06/3/77988, от 12.10.2018 № 03-03-06/3/73409).

В соответствии с пп. 8 п. 3 ст. 50, ст. 123.22 ГК РФ, ст. 9.1 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» одними из форм некоммерческих организаций являются государственные (муниципальные) учреждения – бюджетные, автономные и казенные учреждения.

Таким образом, в случае получения учреждением доходов в виде пожертвования, признаваемого таковым в соответствии с ГК РФ,

названные доходы не учитываются при формировании базы по налогу на прибыль организаций при соблюдении условий, установленных ст. 251 НК РФ, то есть такое пожертвование должно быть использовано по целевому назначению, а налогоплательщик – получатель пожертвования обязан вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений (письма Минфина РФ от 30.10.2018 № 03-03-06/3/77988, 03-03-06/3/73409).

Пожертвования, полученные на содержание некоммерческих организаций и ведение ими уставной деятельности и использованные не по целевому назначению, включаются в состав внереализационных доходов и облагаются налогом на прибыль в общеустановленном порядке на основании п. 14 ст. 250 НК РФ.

Кроме того, согласно указанному пункту налогоплательщики, получившие имущество (в том числе денежные средства), работы, услуги в рамках целевых поступлений (то есть пожертвования), по окончании налогового периода представляют в налоговые органы по месту своего учета отчет о целевом использовании полученных средств в составе налоговой декларации (в составе налоговой декларации заполняется лист 07 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» (далее – отчет)). Суммы пожертвования указываются в отчете под кодом 140. При этом пожертвованные основные средства, нематериальные активы и другое имущество отражаются в отчете по рыночной стоимости.

* * *

Учреждения спорта имеют право получать пожертвования в виде как денежных средств, так и иного имущества. Принятие пожертвований, по нашему мнению, целесообразно оформлять письменным договором даже в тех случаях, когда законодательством данная обязанность не установлена (например, при пожертвовании движимого имущества стоимостью менее 3 000 руб.). Такой договор пожертвования учреждениям необходим при квалификации проверяющими полученного имущества как пожертвования, а также при закреплении условий его использования, установленных жертвователем. Кроме того, наличие договора позволит избежать претензий со стороны налоговых органов.

Для отражения доходов в виде пожертвований с 2019 года применяются новые статьи КОСГУ: 150, 160, 190 (вместо статьи 180). Названные статьи используются в разрезе видов поступлений (текущие и капитальные), а также источников поступлений (организации госсектора, иные организации, физические лица и т. д.).

С учетом новых кодов КОСГУ скорректирован и порядок отражения указанных доходов на аналитических бухгалтерских счетах.

В целях исчисления налога на прибыль учреждения имеют право не учитывать пожертвования на основании пп. 1 п. 2 ст. 251 НК РФ при соблюдении следующих условий:

-

имущество поступает безвозмездно;

-

пожертвования используются на содержание и ведение уставной деятельности учреждения, то есть на предусмотренные в уставе цели и задачи, направленные на достижение общественных благ;

-

пожертвование израсходовано по целевому назначению;

-

налогоплательщик – получатель пожертвования ведет раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений.

В этом году вступили в действие новые нормативные документы по учету в государственных (муниципальных) учреждениях. Порядок учета доходов в виде безвозмездных поступлений и пожертвований существенно изменился. Об изменениях и о том, как отражать в программе «1С:Бухгалтерия государственного учреждения 8» денежные пожертвования, рассказывают эксперты 1С.

Нормативное регулирование благотворительной деятельности

Согласно статье 582 Гражданского кодекса РФ и статье 1 Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)», добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки является благотворительной деятельностью.

В соответствии со статьей 5 Закона о благотворительной деятельности благотворители вправе определять цели и порядок использования своих пожертвований.

С 01.01.2019 применяется федеральный стандарт бухгалтерского учета для организаций государственного сектора «Доходы», утв. приказом Минфина России от 27.02.2018 № 32н.

Стандартом «Доходы» безвозмездные поступления в сектор государственного управления отнесены к группе «Прочие доходы от необменных операций». К необменным операциям относятся операции по передаче (получению) активов безвозмездно (без взимания платы) или по незначимым ценам по отношению к рыночной цене обменной операции с подобными активами.

Порядок учета доходов зависит от наличия условия при передаче активов. Условия при передаче активов — это условия, устанавливаемые передающей стороной, согласно которым будущие экономические выгоды или полезный потенциал, заложенные в передаваемых активах, должны быть использованы получателем активов по целевому назначению, включая достижение установленных результатов, при невыполнении которых передаваемые активы должны быть возвращены полностью или частично передающей стороне (п. 6 Стандарта «Доходы»).

В соответствии с пунктами 37, 39, 40 Стандарта «Доходы»:

Выдержка из документа

«Объектом бухгалтерского учета прочих доходов от необменных операций являются отдельные виды поступлений от необменных операций с учетом их целевого назначения (условий при передаче активов), исходя из экономического содержания необменных операций согласно бюджетной классификации Российской Федерации.

…Безвозмездные поступления денежных средств (включая субсидии и гранты), полученные без условий при передаче активов, признаются в бухгалтерском учете в качестве прочих доходов от необменных операций текущего отчетного периода по факту возникновения права на их получение от передающей стороны в части, относящейся к отчетному периоду.

…Доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений. По мере реализации условий при передаче активов в части, относящейся к отчетному периоду, доходы будущих периодов от безвозмездных поступлений признаются в бухгалтерском учете в составе доходов текущего отчетного периода от безвозмездных поступлений.»

Соответствующие бухгалтерские записи предусмотрены в Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 № 174н, и Инструкции по применению плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н.

Начисление доходов по безвозмездным поступлениям, предоставленным без условий при передаче активов (п. 93 Инструкции № 174н, п. 96 Инструкции № 183н), отражается:

- в части, относящейся к текущему периоду, — по дебету соответствующих счетов аналитического учета счета 0 205 00 000 «Расчеты по доходам» и кредиту соответствующих счетов аналитического учета счета 0 401 10 100 «Доходы будущих периодов» (040110150, 040110160);

- в части, относящейся к будущим периодам, — по дебету соответствующих счетов аналитического учета счета 0 205 00 000 «Расчеты по доходам» и кредиту соответствующих счетов аналитического учета счета 0 401 40 100 «Доходы будущих периодов» (040140150, 040140160);

Порядок начисления доходов по безвозмездным поступлениям, предоставленным на условиях при передаче активов:

- начисление доходов будущих периодов отражается по дебету соответствующих счетов аналитического учета счета 0 205 00 000 «Расчеты по доходам» и кредиту соответствующих счетов аналитического учета счета 0 401 40 100 «Доходы будущих периодов» (040140150, 040140160) (п. 93 Инструкции № 174н, п. 96 Инструкции № 183н);

- начисление доходов текущего периода в соответствии с отчетом о достижении целевых показателей (о выполнении условия при передаче активов) отражается по дебету соответствующих счетов аналитического учета счета 0 401 40 100 «Доходы будущих периодов» (040140150, 040140160) и кредиту соответствующих счетов аналитического учета счета 0 401 10 100 «Доходы будущих периодов» (040110150, 040110160) (п. 150 Инструкции № 174н, п. 178 Инструкции № 183н).

Согласно пунктам 72 Инструкции № 174н и Инструкции № 183н поступление иных доходов в порядке, установленном законодательством Российской Федерации, отражается по дебету счета 2 201 11 510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту соответствующих счетов аналитического учета счета 2 205 00 000 «Расчеты по доходам».

Одновременно производится запись по забалансовому счету 17 (п. 365 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н).

С 01.01.2019 вступил в действие Порядок формирования и применения кодов бюджетной классификации РФ, утв. приказом Минфина России от 08.06.2018 № 132н. Согласно пункту 12.1.5 Порядка № 132н безвозмездные денежные поступления, пожертвования от физических и юридических лиц относятся на статью 150 «Безвозмездные денежные поступления» аналитической группы подвида доходов (АГПД) бюджетов классификации доходов БК РФ (ранее применялась статья 180 АГПД).

Также с 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н.

В соответствии с пунктом 7 Порядка № 209н введено разграничение безвозмездных поступлений в сектор государственного управления на поступления текущего и капитального характера (статьи 150 «Безвозмездные денежные поступления текущего характера», 160 «Безвозмездные денежные поступления капитального характера»):

Выдержка из документа

«Поступления, перечисления капитального характера направлены на осуществление получателями расходов капитального характера, формирующих (увеличивающих) основные фонды — недвижимое и (или) движимое имущество, признаваемых в целях бухгалтерского учета объектами основных средств, нематериальных активов, непроизведенных активов, в том числе расходы на осуществление капитальных вложений в объекты капитального строительства и (или) на приобретение объектов недвижимого имущества (на строительство, реконструкцию, в том числе с элементами реставрации, техническое перевооружение объектов капитального строительства, приобретение объектов недвижимого имущества, приобретение (создание) объектов непроизведенных активов), на осуществление капитальных вложений в объекты дочерних обществ государственных корпораций (компаний), публично-правовых компаний, на приобретение (создание) объектов, признаваемых для целей бухгалтерского учета основными средствами, приобретение (создание) программного обеспечения иных результатов интеллектуальной деятельности, признаваемых объектами нематериальных активов, в том числе в рамках научно-исследовательских и опытно-конструкторских работ.

К поступлениям, перечислениям текущего характера относятся безвозмездные поступления, безвозмездные перечисления, не отнесенные к поступлениям, перечислениям капитального характера.

Если условиями предоставления средств предусматривается осуществление получателем расходов как капитального характера, так и расходов не капитального характера, то указанные перечисления (поступления) признаются перечислениями (поступлениями) текущего характера. К таким поступлениям, перечислениям, например, могут быть отнесены субсидии государственным (муниципальным) бюджетным, автономным учреждениям на иные цели, предусматривающие осуществление расходов как не капитального характера, так и расходов на приобретение основных средств (оборудования, средств видеовизуализации, библиотечных фондов, иных объектов движимого имущества);»

Отметим, что в 2018 году безвозмездные поступления отражались по подстатье КОСГУ 189 «Иные доходы». Кроме того, Порядком № 209н введено разграничение поступлений по видам благотворителей, ссудодателей.

Денежные пожертвования в «1С:Бухгалтерии государственного учреждения 8»

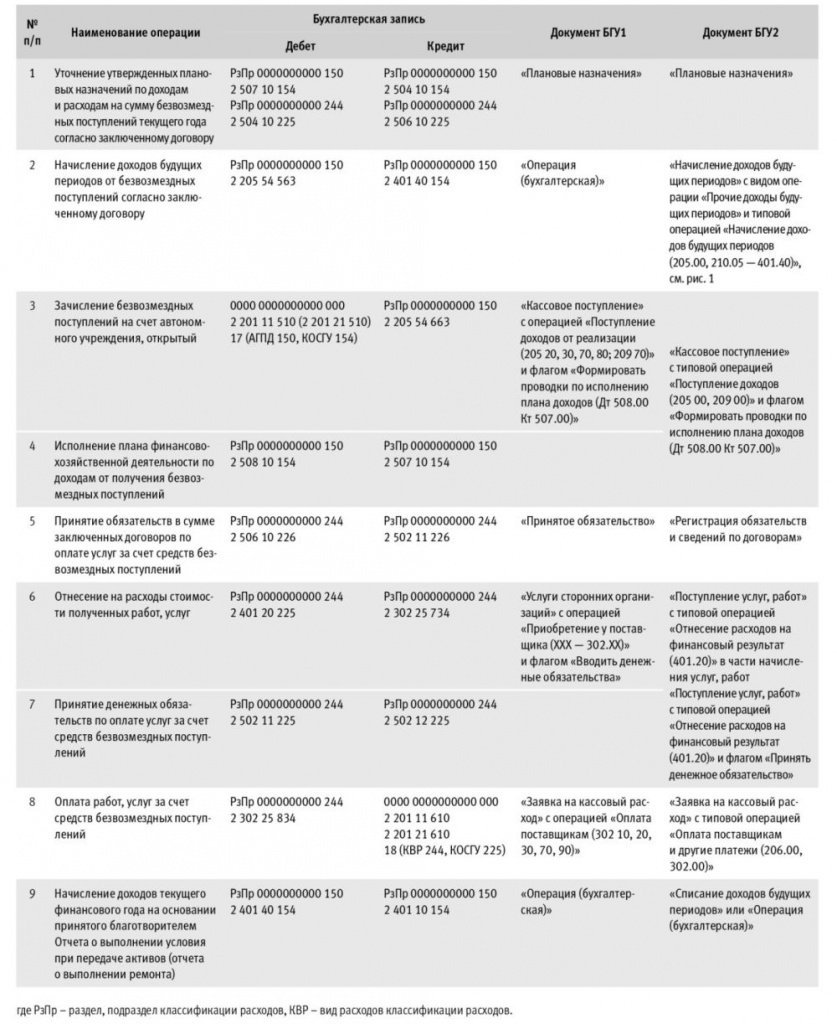

Рассмотрим новый порядок отражения денежных пожертвований в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2) на примере.

Пример

Автономному учреждению ФГУП перечислило пожертвование на ремонт помещений. По окончании ремонта учреждение предоставило жертвователю отчет о выполнении ремонта.

Пожертвование на проведение капитального ремонта относится к поступлениям текущего характера, следовательно, отражается по КОСГУ из группы 150 «Безвозмездные денежные поступления текущего характера».

В целях применения КОСГУ согласно пункту 9.5 Порядка № 209н унитарные предприятия входят в группу «Организации государственного сектора».

Согласно пункту 9.5.4 Порядка № 209н, с 01.01.2019 безвозмездные поступления текущего характера — гранты, пожертвования, в том числе денежные пожертвования, и др. безвозмездные поступления от унитарных предприятий — относятся на подстатью 154 «Поступления текущего характера от организаций государственного сектора» КОСГУ.

В рассматриваемом случае пожертвование получено на конкретную цель — ремонт помещений, то есть с условием при передаче активов.

Бухгалтерские записи по отражению в 2019 году доходов от безвозмездных поступлений, предоставленных автономному (бюджетному) учреждению на условиях при передаче активов в соответствии с договором, и документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2, приведены в таблице.

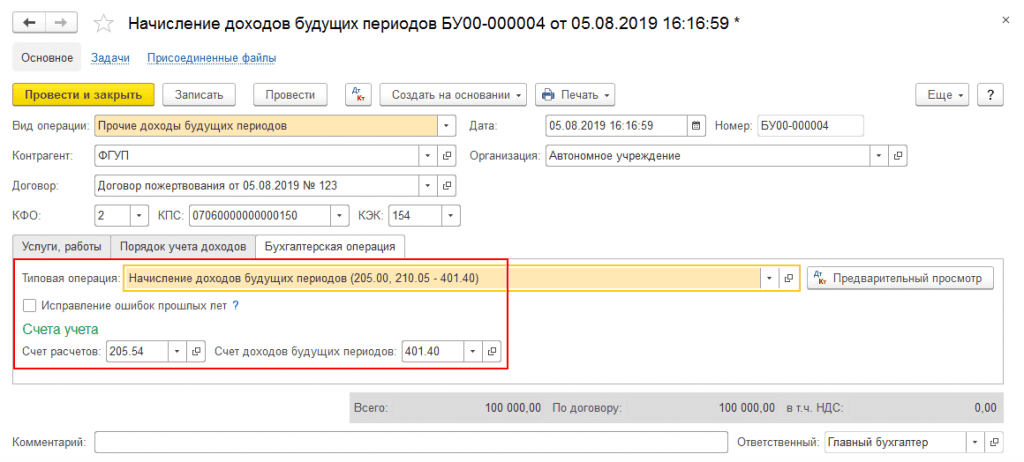

На рисунке 1 приведен фрагмент документа БГУ2 «Начисление доходов будущих периодов».

Рис. 1

Налог на прибыль

Пожертвования, признаваемые таковыми в соответствии с гражданским законодательством, доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров, не учитываются при определении налоговой базы по налогу на прибыль (пп. 1 п. 2 ст. 251 НК РФ) при условии ведения раздельного учета таких доходов (расходов). Разъяснения приведены в письме Минфина России от 25.03.2019 № 03-03-06/3/20078.

Имущество (в т. ч. денежные средства), полученное некоммерческой организацией в рамках целевых поступлений и использованное не по целевому назначению, учитывается при определении налоговой базы по налогу на прибыль в составе внереализационных доходов (п. 14 ст. 250 НК РФ).

Документ : Порядок учета благотворительной помощи, добровольных пожертвований и гуманитарной помощи

Порядок учета благотворительной помощи,

добровольных пожертвований

и гуманитарной помощи

Получение благотворительных (добровольных) взносов и пожертвований от юридических и физических лиц бюджетными учреждениями (в т.ч. заведениями образования, здравоохранения, культуры, науки, спорта и физического воспитания) осуществляется по Порядку, утвержденному постановлением Кабинета Министров Украины от 4 августа 2000 г. N 1222.

Благотворительные взносы предоставляют в денежной форме, а также как товары, работы, услуги. Направления расходов определяет благотворитель. Однако конкретные цели могут быть и не определены, тогда на вопрос: «Куда направить благотворительные взносы?» — отвечает руководитель учреждения (учитывая первоочередные нужды).

Подчеркнем, что зарплату работникам с таких средств выдавать нельзя. И главное: благотворительные взносы не могут заменять плату за предоставление услуг.

Благотворительные взносы в денежной форме зачисляют на счет «Сумы по поручению». Если же получены товары (работы или услуги), то их учет ведут согласно Порядку распределения товаров, полученных как благотворительная помощь, и контроля за целевым распределением благотворительной помощи в виде предоставленных услуг или выполненных работ, определенному постановлением Кабинета Министров Украины от 17.08.98 г. N 1295.

После поступления благотворительного взноса приобретатель изменяет специальный фонд сметы по направлениям расходов, а бухгалтерский учет ведет по Порядку бухгалтерского учета и отчетности в бюджетных учреждениях гуманитарной помощи, утвержденному приказом Главного управления Государственного казначейства от 10.12.99 г. N 113 (с некоторыми замечаниями, о которых читайте ниже). «Порядку учета гуманитарной помощи?» — удивитесь вы. «Это что, не одно и тоже?» Нет! Выясним, что именно считают гуманитарной помощью. В соответствии с Законом Украины «О гуманитарной помощи » от 22.10.99 г. N 1192-XIV (далее — Закон о гуманитарной помощи) — это целевая адресная безвозмездная помощь в денежной или натуральной форме, в виде безвозвратной финансовой помощи или добровольных пожертвований, а также помощь в виде выполнения работ, предоставления услуг. Бюджетное учреждение может быть как приобретателем, так и получателем. Чтобы быть получателем, бюджетному учреждению нужно зарегистрироваться в Едином реестре получателей гуманитарной помощи. Однако получатели могут быть одновременно и ее потребителями. Гуманитарную помощь (за исключением подакцизных товаров) не облагают налогами*. Но комиссия по вопросам гуманитарной помощи при Кабинете Министров Украины (далее комиссия при КМУ) может освободить от уплаты налогов и некоторые подакцизные товары, а именно:

— автомобили скорой медицинской помощи, легковые автомобили специального назначения для МВД Украины;

— легковые автомобили, которые на момент ввоза на таможенную территорию Украины были изготовлены не более чем 10 лет тому назад, с объемом двигателя не более 1800 куб.см, которые получают Министерство труда и социальной защиты населения Автономной Республики Крым, управления социальной защиты населения областных, Киевской и Севастопольской городских государственных администраций или Министерство труда и социальной политики Украины для дальнейшей передачи инвалидам, состоящим в установленном порядке на учете для получения специального автотранспорта;

— аудио- и видеотехника, предназначенная соответственно для слепых и глухих, аудио- и видеокассеты с учебными, социальными, реабилитационными программами, информацией по физической культуре и спорту инвалидов, программами для формирования здорового образа жизни, с лекциями нобелевских лауреатов;

— шоколад с начинкой и без нее, другие шоколадные изделия, которые входят в новогодние и рождественские подарки, полученные в срок за два месяца до соответствующих праздников;

— транспортные средства, предназначенные для перевозки более 8 человек, которые передаются для использования учреждениям социальной защиты населения, государственным заведениям здравоохранения и учебным заведениям, общественным организациям инвалидов, ветеранов войны и труда, Обществу Красного Креста Украины и его областным организациям, государственным заведениям системы реабилитации, физической культуры и спорта инвалидов «Инваспорт»;

— мебель, которая передается исключительно для использования учреждениям социальной защиты населения, государственным заведениям здравоохранения и учебным заведениям, общественным организациям инвалидов, Обществу Красного Креста Украины и его областным организациям, религиозным организациям.

На территории Украины разрешается ввоз только таких товаров гуманитарной помощи, которые по своим техническим, фармакологическим, санитарногигиеническим, фитосанитарным, ветеринарным и экологическим характеристикам соответствуют требованиям нормативных актов Украины. Ответственность за качество и безопасность этих товаров несет юридическое лицо — приобретатель благотворительной помощи.

Чем же можно подтвердить качество и безопасность? Конечно же документами:

— заключением государственной санитарно-гигиенической экспертизы;

— ветеринарным разрешением — для пищевых продуктов животного происхождения;

— карантинным разрешением — для продукции растительного происхождения.

Товары, которые ввозятся в Украину как гуманитарная помощь, проходят контроль (согласно Положению о порядке контроля за пропуском через таможенную границу Украины грузов гуманитарной помощи, утвержденному Государственной таможенной службой Украины от 27.08.2000 г. N 466), причем контролирующие органы осуществляют его бесплатно. В товаросопроводительных документах, грузовых таможенных декларациях обязательно проставляется штамп «Гуманитарная помощь. Продажа запрещена». Таможенные органы обеспечивают оформление гуманитарной помощи и ее целостность при пересечении таможенной границы Украины. Какую же гуманитарную помощь могут не пустить в Украину? В Законе о гуманитарной помощи имеется довольно помпезная фраза: «… на таможенную территорию Украины разрешается ввоз только таких товаров (предметов) гуманитарной помощи, которые, удовлетворяя соответствующие нужды приобретателей гуманитарной помощи в Украине, не создают угрозы жизни или здоровью физических лиц — приобретателей гуманитарной помощи и окружающей среде Украины». «Что это означает?» — спросите вы. Ответ найдем в постановлении Кабинета Министров Украины от 28.04.2000 г. N 728 «Об утверждении Порядка вывоза за пределы Украины или уничтожения некачественных и непригодных к потреблению товаров (предметов) гуманитарной помощи» (далее — постановление N 728). Итак, в Украину не допускаются товары:

— у которых истек срок годности на момент пересечения границы;

— у которых нет документального подтверждения возможности их потребления;

— медицинские и ветеринарные препараты, у которых осталось мене 6 месяцев срока потребления;

— одежда, обувь, белье, бывшие в употреблении, если их износ превышает 30 %;

— пищевые продукты и прочие быстропортящиеся товары, срок годности которых меньше 1/3 срока, установленного производителем.

Для определения качества помощи получатель обращается в таможенный орган с письменным заявлением о предоставлении разрешения на выдачу образцов проб для проведения анализа.

Что же делать, если орган контроля признал гуманитарную помощь непригодной к потреблению (тем более, что это заключение является окончательным)? Или уничтожить (случай 1), или же вывезти за пределы Украины ( случай 2). Решение принимает знакомая уже нам комиссия при КМУ. Во втором случае такую помощь нужно вывезти в месячный срок со дня получения решения. В первом — уничтожить под контролем комиссии на предприятиях и учреждениях, которые имеют на это право. Для этого получателю необходимо получить разрешение на уничтожение некачественных или непригодных к потреблению товаров (предметов) гуманитарной помощи. Как? Довольно просто: подать в территориальные органы Министерства экологии и природных ресурсов заявление по форме, приведенной в приложении 1 к постановлению N 728, к которому прикрепляют решение комиссии при КМУ. Ну и самое интересное: кто будет платить за это «удовольствие»? Постановление N 728 говорит следующее: «…финансирование расходов, связанных с вывозом за пределы Украины или уничтожением некачественных и непригодных к потреблению товаров (предметов) гуманитарной помощи, осуществляется донорами или получателями гуманитарной помощи». «Кто именно это будет делать?» — придется решать в переговорах.

Так что при предоставлении письменного согласия на получение гуманитарной помощи старайтесь заранее предусмотреть возможное заключение комиссии, чтобы избежать дальнейших проблем и не понести лишних расходов.

Потреблять гуманитарную помощь нужно довольно осторожно. Почему? Поскольку за нецелевое использование сумму помощи будут считать доходом, а следовательно необходимо будет с нее уплатить налоги. Если же на этой помощи, не дай Бог, кто-то захотел заработать — товары изымают (конфискуют). Разумеется, что из Реестра получателей гуманитарной помощи тоже исключат.

Как мы отмечали выше, руководствоваться Порядком 113 нужно очень осторожно. В частности, в случаях поступления гуманитарной помощи в виде основных средств и МБП корреспонденция приводилась с использованием в кредите только субсчетов 401, 411, в виде материалов — 713. Эта нестыковка была и в Инструкции о корреспонденции субсчетов бухгалтерского учета для отражения основных хозяйственных операций бюджетных учреждений, утвержденной приказом Государственного казначейства Украины от 10.07.2000 г. N 61. Однако приказом Государственного казначейства Украины от 06.06.2001 г. N 97 проблема решена: при получении нематериальных активов и МБП увеличивается не только соответствующий фонд, но и доходы по этим средствам.

Следовательно, полученную гуманитарную помощь в денежной форме записывают по дебету субсчетов учета средств в кассе, на счетах в банках и в казначействе и по кредиту субсчета 713 «Доходы по прочим средствам».

Если же гуманитарную помощь предоставили в виде работ и/или услуг, в результате чего были получены материальные ценности, то ее оприходуют как и при поступлении гуманитарной помощи в виде материальных ценностей.

Основные средства (как гуманитарная помощь) принимает комиссия, которую создает приказом руководитель учреждения. Комиссия составляет акт, в котором указывает название, количество и стоимость материальных ценностей по рыночным ценам на аналогичные виды. Учитывают их в общем порядке, но отдельно от ценностей, приобретенных за счет бюджетных средств.

Списание стоимости израсходованных материалов и продуктов питания на нужды учреждения приобретатели отражают по дебету субсчета 813 «Расходы по прочим средствам» и кредиту соответствующего субсчета счета 23 «Материалы и продукты питания». В конце года фактические расходы материалов, полученных как гуманитарная помощь, списываются в корреспонденции с субсчетом 432.

Обратим ваше внимание и на списание гуманитарной помощи, полученной в виде основных средств. В соответствии с постановлением Кабинета Министров Украины от 16.03.2000 г. N 514 срок эксплуатации таких ОС «…не может быть меньше срока эксплуатации аналогичных предметов по нормам износа». В общем порядке списать гуманитарную помощь — основные средства можно только в случае окончания их срока эксплуатации. А если нужно раньше? Тогда необходимо составить акт об их непригодности к дальнейшему использованию, который утверждает руководитель учреждения, и… представить этот акт в комиссию при КМУ. Последняя дает (или не дает) разрешение на досрочное списание.

Пример 1. Бюджетное учреждение на основании составленного комиссией акта оприходовало гуманитарную помощь, а именно медикаменты — 940 грн., МБП 1210 грн., запчасти к оборудованию — 1420 грн. В течение недели использовали медикаменты (полученные как гуманитарная помощь) на сумму 620 грн., запчасти на сумму 210 грн.

Таблица 1

Пример 2. Родительский комитет приобрел и бесплатно передал гимназии компьютер Pentium-III 800 МГц. Его стоимость составляет 2800 грн. (аналогичные проводки будут и в случае получения основных средств как гуманитарной помощи).

Таблица 2

Пример 3. Бюджетное учреждение получило благотворительные взносы в денежной форме — 340 грн.

Таблица 3

Данные о гуманитарной помощи отражают в объяснительной записке к квартальному и годовому отчетам. Также в форме N 5 «Отчет о движении основных средств» в строке 160 «От безвозмездных поступлений» записывают суммы полученных основных средств, а в форме N 6 «Отчет о движении материальных ценностей» в строке 170 «В том числе получено бесплатно» суммы материальных ценностей. Кроме этого, суммы ТМЦ, поступившие безвозмездно, должны найти отражение в отчетности по форме N 4-2 «Отчет о поступлении и использовании сумм по поручениям», которая составляется ежеквартально и ежемесячно. ____________________

* Полный перечень льгот по налогообложению приведен в Справочнике льгот, предоставленных действующим законодательством юридическим лицам относительно уплаты налогов, сборов, других обязательных платежей (письмо ГНАУ от 01.03.2001 г. N 17).

«Все о бухгалтерском учете» N 111 (657) от 28 ноября 2001 г.