Содержание

УДК 658.12 ББК У9(2)261.7

АНАЛИЗ СОВРЕМЕННЫХ МЕТОДОВ ОЦЕНКИ ДЕЛОВОЙ РЕПУТАЦИИ

А.Е. Иванов, Е.М. Матвийшина

В статье проведен анализ современных методов оценки деловой репутации. Авторами рассмотрены как количественные, так и качественные методы оценки деловой репутации, а также области их применения. В статье авторы выявили основные достоинства и недостатки рассмотренных методов оценки деловой репутации. В статье отмечено, что оценка деловой репутации должна производиться на любой стадии функционирования организации, а не только при сделках купли-продажи.

Ключевые слова: деловая репутация организации, синергия, методы оценки деловой репутации, теория опционов, бренд, синергетический эффект, нематериальные активы, прибыль, внутренняя деловая репутация (внутреннесозданная).

В современных условиях развития бизнеса большое влияние на стоимость компании оказывают нематериальные активы. Особое место в их составе занимает деловая репутация (термин, принятый в российских стандартах бухгалтерского учета и отчетности) или ее аналог в международной практике — гудвилл (от англ. goodwill — добрая воля).

В соответствии со стандартом оценки бизнеса BVS-I (Business Valuation Standards), принятым Американским обществом оценщиков (American Society of Appraisers), гудвилл определяется как «доброе имя» фирмы и включает нематериальные активы компании, которые складываются из престижа предприятия, взаимоотношений с клиентами, местонахождения, номенклатуры производимой продукции и т. д. Эти факторы специально не выделяются и не учитываются в отчетности предприятия, но служат реальным источником прибыли .

Деловая репутация описывается набором качественных и количественных характеристик. Рассматривая качественную сторону деловой репутации, нужно иметь в виду, что она не может быть самостоятельным объектом сделки, т. е. неотчуждаема от конкретной организации и создается за счет индивидуальных нематериальных преимуществ данной организации перед другими (таких как клиентская база, узнаваемая торговая марка, устойчивые связи с поставщиками и клиентами, перспективность бизнеса, квалифицированный персонал и т. д.) в течение длительного периода времени. С количественной же стороны, деловая репутация — это особый вид нематериальных активов, информация о

стоимости которых должна раскрываться в финансовой отчетности. Любой нематериальный актив имеет стоимостную оценку, которая формируется путем суммирования всех фактических затрат на их создание или приобретение, но стоимостной показатель деловой репутации иногда может иметь лишь условное значение.

В международных стандартах финансовой отчетности IAS 38 «Нематериальные активы» и IFRS 3 «Объединения бизнеса» дается следующее определение деловой репутации: «Деловая репутация, приобретенная при объединении предприятий, представляет собой выплату, производимую организацией-покупателем в ожидании будущих экономических выгод от активов, которые не могут индивидуально идентифицированы и отдельно признаны» .

Признание и оценка деловой репутации в российском бухгалтерском учете (ПБУ 14/2000 и ПБУ 14/2007) является важным шагом к приближению к международным стандартам. Согласно действующему ПБУ

14/2007, деловая репутация компании представляет собой разницу между ценой приобретения бизнеса и балансовой стоимостью активов, уменьшенной на величину обязательств. Деловая репутация приобретаемой организации относится к объектам нематериальных активов и должна отражаться в финансовой отчетности. Объектом бухгалтер -ского учета деловая репутация становится лишь в случае купли-продажи предприятия. Положительная деловая репутация организации рассматривается как надбавка к цене, уплачиваемая покупателем в ожидании будущих

экономических выгод, и учитывается в качестве отдельного инвентарного объекта. Отрицательную деловую репутацию организации следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т. п., и учитывать как прочие расходы организации .

Новый международный стандарт финансовой отчетности IFRS 3 «Объединения бизнеса» исключает существование отрицательной деловой репутации. Если она возникает, то проводится повторная оценка идентифицируемых активов и обязательств приобретаемой организации. В случае сохранения отрицательного значения, эта величина признается на счете прибылей и убытков в виде прибыли, которая носит фиктивный характер. Одной из причин возникновения отрицательной деловой репутации может быть завышение стоимости активов и занижение величины обязательств.

Как российские, так и международные стандарты рассматривают только приобретенную деловую репутацию. В бухгалтерском учете деловая репутация отражается после совершения слияния или поглощения организаций. Согласно ПБУ 14/2007 деловая репутация организации амортизируется, а по международным стандартам — подлежит ежегодной переоценке.

Определить стоимость, которую готов заплатить покупатель сверх стоимости чистых активов продаваемой организации, довольно сложно. Следует отметить, что общей унифицированной методики не существует. Проблема оценки деловой репутации при купле-продаже организации решается различными методами:

— оценка деловой репутации фирмы как превышение рыночной стоимости фирмы над стоимостью ее чистых активов;

— оценка деловой репутации методом избыточных прибылей;

— текущая дисконтированная оценка будущей сверхприбыли на основе методики компании Brand Financе;

— метод оценки с использованием мультипликатора М;

— метод опционов;

— метод социологических опросов;

— экспертный метод.

Наиболее распространенным можно считать метод расчета стоимости деловой репу-

тации как разницы между рыночной ценой компании и рыночной стоимостью чистых активов фирмы. Применение данного метода регламентируется как российскими, так и международными стандартами финансовой отчетности. Однако существенным недостатком такого метода является невозможность априорной оценки деловой репутации, планируемой к поглощению организации.

Способ оценки деловой репутации методом избыточных прибылей заключается в определении способности организации получать в будущие периоды большую прибыль, чем среднеотраслевая, используя активы, находящиеся в ее распоряжении. Проведение такой оценки осуществляется в несколько этапов .

I этап. Определение прибыли будущих периодов.

В учетно-аналитической практике оценки будущей прибыли распространен метод экстраполяции на будущие периоды ее динамики за прошлые периоды. В упрощенном варианте для этого используются данные отчетности за ряд последних лет (3-5), на основании которой определяется прибыль будущих периодов Пбп как средняя арифметическая из суммы прибыли за эти периоды:

П6п = 1 Ц./а,

1=1 /

а

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

где — сумма прибыли организации за

1=1

последние годы, а — количество периодов, 1 -шаг расчета.

По мнению ряда авторов, оценщик должен убрать неоперационные доходы из фактической чистой прибыли предприятия. Кроме того, «аномальные годы» с уровнем прибыли значительно выше или ниже среднего должны быть исключены из рассмотрения, так как это может привести к недооценке или переоценке предприятия.

II этап. Определение уровня прибыльности, нормального для данной отрасли.

На основании данных публикуемой отчетности организации или официальных статистических публикаций определяются среднеотраслевые показатели прибыльности Дсро как отношение прибыли к балансовой стоимости активов в среднем по организациям отрасли:

Дсро Псро/Асро ,

где Псро — среднеотраслевая прибыль; Асро -стоимость активов в среднем по организациям отрасли.

Экономика и финансы

III этап. Определение прогнозной прибыли покупаемой фирмы при нормальном уровне прибыльности.

Прогнозная прибыль Ппг определяется как произведение балансовой стоимости активов данной организации и среднеотраслевого уровня прибыльности:

П,г = БСА • Дсро , где БСА — балансовая стоимость активов.

IV этап. Определение превышения расчетной прибыли будущих периодов данной организации над расчетным прогнозным уровнем ее прибыли в следующем учетном периоде.

Превышение прибыли АП исчисляется как разность оценочного показателя прибыли организации следующего учетного периода и прогнозной прибыли, определенной на третьем этапе, оценочный показатель — как произведение доходности организации, определенной на основе данных прошлых периодов, и балансовой стоимости ее активов:

АП =

П

\

бп

БСА

где

бп

БСА = Пп — оценочный показатель;

Пбп — прибыль будущих периодов, определенная на основе данных прошлых лет на первом этапе; Апп — средняя балансовая стоимость активов, определенная как среднеарифметическая за последние годы.

V этап. Расчет деловой репутации.

Расчет деловой репутации является количественным отражением превышения прибыли организации над нормальным уровнем. Важно установить, в течение какого периода будет сохраняться это превышение. Период превышения зависит от длительности действия факторов, определяющих наличие деловой репутации. Зная размер превышения прибыли организации над нормальным уровнем, предполагаемое число лет, в течение которых он будет сохраняться, можно вычислить и саму деловую репутацию ДР как нынешнюю стоимость превышения прибыли над нормальным уровнем в течение нескольких периодов:

ДР = ^,

г

где п — предполагаемое число лет, в течение которых будет сохраняться превышение прибыли над нормальным уровнем; г — ставка дисконтирования.

Правильность выбора ставки дисконтирования является важнейшей проблемой при

использовании метода избыточных прибылей для расчета стоимости деловой репутации. Определение ставки дисконтирования зависит от конкретных обстоятельств и диктуется, прежде всего, степенью риска потери деловой репутации.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Обоснование ставки дисконтирования -это одна из основных проблем оценки текущей стоимости чистых доходов предприятия. Использование низкой ставки может завысить дисконтированную стоимость будущих денежных потоков, и покупатель заплатит большую сумму за потоки доходов, которые фактически окажутся меньше ожидаемых. В результате новый собственник может понести серьезные убытки. Завышенная ставка дисконта может привести к финансовым потерям собственника, который от продажи предприятия, в результате необоснованного занижения его цены или рыночной стоимости, не получит адекватного возмещения капитала.

Данный метод оценки по сути никак не выделяет роль деловой репутации в процессе создания сверхнормативной прибыли, так как основан на статистических показателях.

По методике Brand Finance деловая репутация оценивается через дисконтирование прогнозных и постпрогнозных потоков прибыли, генерируемой деловой репутацией. Методика Brand Finance основывается на утверждении, что репутация — это бренд и широко используется специалистами-маркетологами.

Стоимость деловой репутации при использовании этой методики определяется в два этапа. На первом этапе выявляются избыточные доходы, которые получила организация за счет работы деловой репутации (гудвилл), на втором этапе происходит дисконтирование этих доходов. Компанией Brand Finance разработана особая методика расчета ставки дисконтирования. Для дисконтирования потока доходов используется ставка дисконта, рассчитанная по формуле

R = Rf + b — бренд • Rf , где Rf — безрисковая норма доходности; b -бренд — коэффициент, который определяется с помощью графика, характеризующего силу деловой репутации (гудвилл). В первой части формулы отражена безрисковая норма доходности, которая корректируется и определяется индивидуально для каждой организации.

Прогнозирование потоков прибыли, которая может быть получена от реализации товаров и услуг компании, имеющей значительную корпоративную репутацию, осуществляется с

пп

помощью специально разработанных фирмой Interbrand отраслевых коэффициентов.

Метод оценки деловой репутации через мультипликатор М основывается на исторических результатах деятельности компании. Мультипликатор М принимает значения в диапазоне от 0 до 20 и рассчитывается по уравнению: y = -0,900293X1 + 55,1202X2 + 11,0116X3 —39764X4 + 1600681X5,

где Х представляет собой значение силы гудвилл, деленное на 100.

Сначала путем индексации на величину инфляции определяется текущая стоимость прибыли компании на собственный капитал за каждый из трех предшествующих годов. Затем на основании отраслевых коэффициентов Interbrand из полученных величин выделяется прибыль, приходящаяся на гудвилл. После этого рассчитывается чистая прибыль от деловой репутации (прибыль, приходящаяся на гудвилл, минус налог на прибыль), которая взвешивается в соответствии с коэффициентами: 1/6 (для чистой прибыли за двухлетний период), 2/6 (для чистой прибыли за предпоследний год) и 3/6 (для чистой прибыли за последний год). Полученная взвешенная чистая прибыль от гудвилл, умноженная на мультипликатор М, и дает стоимость деловой репутации.

Изначально теория опционов использовалась только для операций с ценными бумагами, но позднее ее стали применять и в реальной экономике, так как многие процессы в бизнесе можно представить в виде опционов. В частности, если фирма берет банковский кредит или выпускает облигационный заем, она фактически продает активы кредиторам, имея при этом колл-опцион на их выкуп (по цене основного долга с процентами). Если к моменту погашения займа стоимость активов превысит обязательства, компания погасит долг, сняв тем самым обременение со своего имущества; в противном случае она предпочтет не исполнить опцион и подвергнуться процедуре банкротства.

Используя формулу, разработанную в 1973 году Ф. Блэком и М. Шольцом для определения стоимости опциона, можно определить стоимость бизнеса

Колл — опцион =

= P • N(d 1) — EX • exp(-r • t) • N(d2),

, ln( P / EX ) + (r + sigmaA 2/2) • t

где d1 =——————5————;

sigma • tA 0,5

d2 = d1 — sigma • tÙ 0,5; N(dj), N(d2) — вероят-

ность функции плотности; P — стоимость активов фирмы, под ценой исполнения; EX -номинальная стоимость долга; t — дюрация (продолжительность) долга, когда обязательства компании представляются в виде эквивалентной бескупонной облигации со сроком погашения, равным t, sigma — стандартное отклонение стоимости активов компании; r -безрисковая процентная ставка.

Если решить обратную задачу, т. е. зная стоимость бизнеса можно определить рыночную стоимость активов, после чего определяется деловая репутация путем вычитания из рыночной цены активов их балансовой стоимости .

Кроме стоимостной оценки деловой репутации, осуществляемой, как правило, при планировании слияния или поглощения, либо после его осуществления, корпорации нуждаются в сравнительной оценке своей деловой репутации и деловой репутации конкурентов. Чаще всего такая оценка производится с применением метода социологических опросов, основанном на мнении о компании ее целевой аудитории, и экспертном методе, базирующемся на рейтинговых оценках отдельных показателей деятельности корпораций. Такую оценку осуществляют, главным образом, специализированные компании.

В международном деловом сообществе используются параметры, по которым проводится оценка деловой репутации, например, рейтинг репутации журнала «Fortune» :

— качество менеджмента;

— качество продукта;

— способность привлечь и удержать квалифицированные кадры;

— финансовая прочность;

— эффективное использование активов;

— инвестиционная привлекательность;

— склонность к привлечению новых технологий;

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

— социальная ответственность и защита окружающей среды.

Существуют отечественные рейтинги деловой репутации крупных корпораций. Например, такие исследования проводятся журналом «Эксперт», который выделяет следующие оценочные показатели :

— квалификация руководства;

— успех на российском рынке;

— успех на внешнем рынке;

— умение лидировать в своей отрасли;

— наличие распознаваемого имиджа;

— привлекательность для инвесторов;

Экономика и финансы

— умение создать лучшие условия для персонала;

— умение заручиться поддержкой деловых кругов;

— умение справиться с последствиями кризиса.

Между рейтингами журналов «Fortune» и «Эксперт» имеются существенные различия. Если «Fortune» исследует в основном конкурентные преимущества на конкретном рынке, то «Эксперт» больше интересуют показатели, влияющие на общий синергетический эффект корпорации.

Проведенный анализ существующих подходов к оценке деловой репутации организаций позволил разделить их на две большие группы (качественные и количественные подходы) и сформулировать следующие их достоинства и недостатки (см. таблицу).

Методы качественного подхода не предполагают точной оценки деловой репутации. Они основаны на выражении мнений людей, которые зачастую субъективны. Используя методы качественного подхода можно сделать выводы лишь о том, в каком направлении (положительном или отрицательном) изменилась деловая репутация организации. Но зачастую этого недостаточно и нужна оценка деловой

репутации организации в стоимостном выражении. Для этих целей применяются количественные подходы. Необходимость в оценке деловой репутации возникает в основном при покупке или продаже организаций, а также слияниях или поглощениях предприятий.

Рассмотренные количественные подходы позволяют оценить лишь приобретенную деловую репутацию. Так, например, использовать метод оценки деловой репутации фирмы как превышение рыночной стоимости фирмы над стоимостью ее чистых активов возможно только в случае совершении сделки.

Рассмотренная методика Brand Finance основывается на утверждении что репутация -это бренд. Бренд — это совокупность товарного знака и заработанной им репутации. Товарный знак можно продать или передать во временное пользование, а деловая репутация нераздельно связана с конкретной организацией. Таким образом, методика Brand Finance позволяет оценить именно стоимость бренда, а не стоимость деловой репутации организации.

Деловая репутация во многих компаниях является значимым активом, однако существующие методы оценки деловой репутации предназначены только для оценки приобретенной деловой репутации организации, хотя

Достоинства и недостатки методов оценки деловой репутации

Название метода | Достоинства методов | Недостатки методов

Качественный подход

Метод социологических опросов Дешевый и простой. Может применяться для экспресс-оценки Мнения людей субъективны

Экспертный метод Рейтинги составляются независимыми агентствами В качестве объектов часто используются только крупные компании

Название метода Достоинства методов Недостатки методов

Количественные подходы

Оценка репутации фирмы как превышение рыночной стоимости фирмы над стоимостью ее чистых активов Является наиболее точным, так как фактическая рыночная цена приобретаемой организации уже определена. Можно определить лишь по факту сделки (апостериорная оценка), при постановке на баланс купленной компании

Метод избыточных прибылей Может использоваться как для малых предприятий, так и для крупных Сложно определить ставку дисконтирования

Текущая дисконтированная оценка будущей сверхприбыли на основе методики компании Brand Еіпапсе Безрисковая ставка определяется для каждой организации индивидуально, а не в целом для конкретной отрасли Засекреченный порядок расчета коэффициента «6-бренд»

Метод оценки с использованием мультипликатора М Учитывает динамику изменения стоимости конкретной организации Применим для организаций, которые давно работают

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Метод опционов Использование метода опционов дает результаты в том случае, если значимые решения, такие как продажа бизнеса, могут быть приняты, если будущая неопределенность в отношении технологии или ситуации на рынке может быть использована для повышения доходов Необходимо наличие команды квалифицированных аналитиков, которые могут выявить опционы, грамотно их интерпретировать и рассчитать. Существует риск дополнительных капитальных затрат и затрат на получение новой информации, которые могут быть невостребованны

внутренне созданная деловая репутация, играющая важную роль для предприятия, не оценивается вообще и по существующим стандартам финансовой отчетности как российским, так и международным, не признается активом. Необходимость стоимостной оценки внутренней деловой репутации возникает при определении маркетинговой компании, прогнозировании эффективности инвестиций, а также при управлении организацией, которое направлено на увеличение ее стоимости. Деловая репутация организации приносит более долгосрочные доходы, чем, например, рекламная кампания, так как причинами формирования деловой репутации могут быть высококвалифицированный управленческий персонал, эффективная мотивация персонала, устойчивые отношения с поставщиками, преимущества местоположения организации и т. д.

Любая успешно работающая фирма должна иметь положительную внутренне созданную деловую репутацию. В противном случае, она может стать объектом поглощения с целью распродажи ее активов по частям, поскольку отрицательный гудвилл означает, что суммарная рыночная оценка чистых активов превосходит цену, по которой оценивает фирму рынок (о такой фирме говорят, что она недооценена), то есть выгодно фирму купить с намерением, например, последующей ее ликвидации и распродажи активов. В связи с этим, актуальным становится вопрос разработки метода оценки деловой репутации на любой стадии функционирования организации, а не только при ее купле-продаже. На наш взгляд, такой метод оценки деловой репутации должен позволять определить синергию, генерируемую организацией. Синергетический эффект отражает качество работы системы (организации) в целом, т. е. эффективность использования ее элементов и является следствием взаимодействия большого числа

факторов, носящих первично как экономический, так и иной характер и проявляется как достижение рыночных и внутриорганизаци-онных преимуществ перед конкурентами, что, в конечном счете, выражается в увеличении стоимости организации . Иными словами ДР может являться стоимостной оценкой степени (качества) системной организации, трактуемой иногда как «эффект синергии». Представляется рациональным рассматривать синергетические эффекты в разрезе операционной, финансовой и инвестиционной деятельности организации и, выделив конкретные виды, оценивать их влияние на стоимость деловой репутации. Такая оценка позволит оперативно оценивать последствия принятия управленческих решений с точки зрения их влияния на стоимость компании.

Литература

1. ПБУ14/2007 «Учет нематериальных активов». Утв. приказом Минфина РФ от 27.12.07№153н.

2. IAS 38 «Нематериальные активы» // Консультант плюс. — 2008.

3. IFRS 3 «Объединения предприятий» // Консультант плюс. — 2008.

4. Иванов, А.Е. Достижение синергетического эффекта как критерий эффективности вертикальной интеграции промышленных предприятий / А.Е. Иванов // Общеэкономические концепции функционирования предприятия в условиях рынка: межвузовский сб. науч. тр. — Тольятти: Изд-во ТГАС, 2005.

5. Лашхия, В.Ю. Определение деловой репутации компании методом опционов / В.Ю. Лашхия // Финансовая газета. — 2001. — № 18.

6. Зайчатникова, Е. Сколько стоит деловая репутация? / Е. Зайчатникова //Русский Фокус. -2002. — №24(61).

7. Школи, А. Как оценить деловую репутацию /А. Школи. — http:// www.finansmag.ru/4938.

8. Самсонов, В. Как оценить гудвилл / В. Самсонов, С. Харченко // Финансовый директор. -2004. — № 2.

Поступила в редакцию 26 декабря 2008 г.

Иванов Алексей Евгеньевич. Кандидат экономических наук, доцент кафедры «Экономика, управление и инвестиции» Южно-Уральского государственного университета, г. Челябинск. Область научных интересов — оценка синергетического эффекта. Контактный телефон (351) 267-92-80.

Матвийшина Евгения Михайловна. Ассистент кафедры «Экономика, управление и инвестиции» Южно-Уральского государственного университета г. Челябинск. Область научных интересов — оценка и учет деловой репутации организации. Контактный телефон (351) 267-92-80, e-mail: mem_03@list.ru

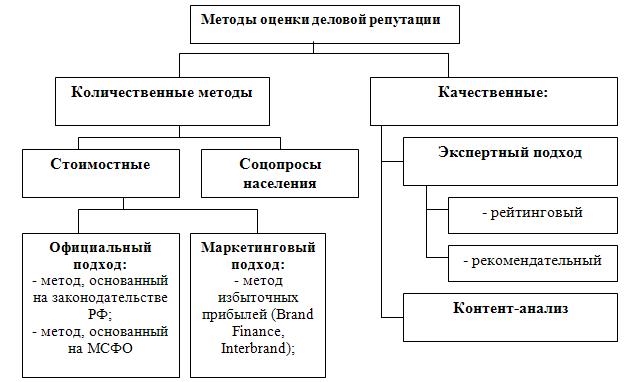

В современной теории и практике существует множество способов оценки деловой репутации, многообразие которых отражает отсутствие единого общепринятого подхода к оценке и существующую дискуссионность самого феномена оценки деловой репутации. В целом, все существующие методы оценки деловой репутации можно разделить на количественные и качественные (рис.1).

Рисунок 1 – Классификация методов оценки деловой репутации

Составлено по

К количественным методам следует отнести стоимостные методы и социологические опросы целевых аудиторий на предмет узнаваемости фирмы. Стоимостные методы основаны на попытке оценить финансовую стоимость деловой репутации, то есть ее рублевый эквивалент. В свою очередь внутри этой группы методов можно выделить два принципиально разных подхода – маркетинговый и официальный. Маркетинговый подход предполагает оценку деловой репутации как бренда. Официальный подход предполагает использование в качестве законодательной базы оценки официальных положений российского бухучета или международных стандартов финансовой отчетности (МСФО). Соцопросы относятся к количественным методам, поскольку предполагают опросы целевой аудитории по стандартизированной анкете без сбора дополнительной информации, характеризующей «особое» мнение респондентов.

Качественные методы основаны на оценке отношения респондентов к имиджу компании, ее рыночному образу. Осуществляется эта оценка посредством опросов экспертов, либо благодаря контент-анализу публикаций в СМИ, касающихся компании и ее репутации.

Конкретную цену деловой репутации можно узнать, применяя методы стоимостного подхода. Первый — метод избыточных прибылей на основе технологий компаний Brand Financе и Interbrand. Он основывается на определении репутации как брэнда, который помогает компании извлекать больше прибыли по сравнению с ситуацией, если бы она продавала небрэндированный товар.

Метод оценки на основе технологий компаний Brand Financе и Interbrand пришел из сферы маркетинга, основывается на утверждении, что репутация — это брэнд. В этом смысле его можно назвать маркетинговым методом оценки деловой репутации. Он относится к количественному подходу, поскольку предполагает оценку репутации в стоимостном выражении.

По этой модели расчет стоимости деловой репутации происходит в два этапа. На первом выявляются избыточные доходы, появившиеся за счет работы гудвилла. На второй стадии полученный результат умножается на специальный коэффициент, способ нахождения которого — ноу-хау компаний Brand Financе и Interbrand. Но известно, что он рассчитывается экспертами по таким критериям, как лидерство, интернациональность, стабильность. Способ расчета этого коэффициента и есть самая слабая сторона метода, поскольку эта часть оценки абсолютно субъективна. Кроме того, можно предположить, что этот метод более справедлив для компаний, работающих на розничном рынке и имеющих высоко узнаваемые национальные бренды. Именно высокая узнаваемость брендов позволяет их владельцам получать высокие прибыли. Но поскольку часто товарные бренды совпадают с корпоративным, то этот метод вполне применим и для оценки деловой репутации фирмы в целом. Другими словами, чувствуется маркетинговое происхождение метода.

Следует отметить, что этот метод достаточно широко применяется в России, как самими компаниями-разработчиками (Brand Financе и Interbrand), так и их последователями. Так, российским последователем методики стала компания V-RATIO. На первом этапе модели V-RATIO из общего объема продаж выделяется часть, полученная за счет работы факторов брэнда. Но в отличие от зарубежных технологий разделение происходит не на основе анализа капиталоемкости отрасли, а базируется на анализе реального покупательского поведения потребителей. Технология анализа является закрытой информацией и ноу-хау V-RATIO.

На второй стадии полученные от «работы» фактора брэнда продажи делятся еще на две группы. В первую попадают продажи, обеспеченные текущим стимулированием покупательской активности (рекламой, промо-акциями), а во вторую — продажи, возникающие в результате влияния на поведение покупателей их внутренней приверженности к данной конкретной марке. Однако вовсе не обязательно, что сегодняшние «дополнительные» продажи, создающиеся «работой» брэнда, сохранятся в будущем. Если целенаправленно не заниматься развитием брэнда, то он будет ослабевать.

Таким образом, по мнению создателей этой методики, если научиться измерять темпы падения генерируемых брэндом продаж, то получится наиболее надежный прогноз доходов будущих периодов, отталкивающийся от допущения, что деятельность по развитию и даже поддержанию брэнда прекращена. По мнению V-RATIO, только эти доходы должны учитываться при определении стоимости брэнда. Они рассчитываются на третьем этапе процедуры V-RATIO и закладываются в основу оценки стоимости брэнда, которая осуществляется в рамках классического метода дисконтирования финансовых потоков (DCF). Точно так же, как и Interbrand, V-RATIO не использует в своих оценках методы затратного и сравнительного подходов. Первые — в силу их очевидной бессмысленности по отношению к такому активу, как брэнд, вторые — в силу чрезвычайной редкости сделок с брэндами, могущих послужить корректной базой для сравнения.

Официальные методы оценки стоимости деловой репутации, которые также относятся к количественным, резко отличаются от предыдущих. Здесь можно выделить два официальных (утвержденных законодательно) метода: метод, основанный на законодательстве по ведению бухгалтерского учета в РФ и метод, основанный на международных стандартах финансовой отчетности (МСФО).

Но случаев, когда необходимо знать точную стоимость деловой репутации, всего два: при продаже компании и после того, как репутации нанесен урон. Поэтому отечественные компании зачастую не видят смысла в знании конкретной цены своей репутации. Но в то же время многие аналитики считают, что оценка гудвилла позволяет компании лучше понять, как она воспринимается ее деловым окружением и разработать комплекс мероприятий для повышения уровня собственной деловой репутации. И в этом случае экспертного метода вполне достаточно, совсем не обязательно ежегодно оценивать финансовую стоимость репутации.

Таким образом, стоимостные методы оценки хоть и дают представления о том, сколько может стоить репутация компании, однако, эти оценки всегда можно оспорить в силу их субъективности и невозможности оценки всех факторов, влияющих на стоимость репутации в каждый конкретный момент времени.

К количественным методам следует также отнести социологические опросы с целью определения узнаваемости компании, ее бренда. Такой опрос предполагает оценку количественной стороны имиджа компании – ее узнаваемости. Благодаря сплошному опросу выясняется доля респондентов, которые узнают название фирмы, при этом их отношение к компании не оценивается. Строго говоря, данный метод не является прямым методом оценки репутации, поскольку оценивается только узнаваемость, однако он, как правило, используется при оценке стоимости бренда и должен быть нами указан. Помимо этого, при опросе респондентов может также выясняться отношение к компании, например, готовность воспользоваться ее услугами, степень позитивности-негативности отношения к компании и т.п. В этом случае метод напрямую оценивает количественную сторону репутацию фирмы.

В развитие данного метода распространены попытки перевода процентов данных соцопросов в денежные единицы. Таким образом, стоимостные методы и метод соцопросов могут использоваться в совокупности.

Методы качественного подхода, не предполагающие точной оценки репутации, существуют благодаря утверждению о том, что она всего лишь образ компании в головах людей и не поддается количественному определению. Потому можно только зафиксировать ее изменение — в худшую или лучшую сторону. И главная мысль заключается в том, что среднее арифметическое от множества субъективных мнений и станет одним объективным взглядом на репутацию компании. К качественному подходу относятся экспертный метод и контент-анализ.

Экспертный метод делится на два подвида: рейтинговый и рекомендательный. К первому относится составление рейтингов деловой репутации независимыми организациями. Рекомендательный метод заключается в обсуждении гудвилла фирмы различными экспертами, в том числе специально нанятыми сотрудниками PR-компаний, и в советах по ее изменению. Рекомендательный метод оценки репутации может реализовываться благодаря интервью или фокус-группам с экспертами.

При применении метода интервью узнается мнение о компании у людей, относящихся к ее целевым аудиториям. Ими могут быть представители исполнительной и законодательной власти, аналитики рынка, инвесторы и акционеры (их отношение определяет реакцию фондового рынка), средства массовой информации, потребители продукции, то есть любые стейкхолдеры компании.

Многие практики считают, что такая оценка оказывается самой точной, поскольку отражает мнение стейкхолдеров. В соответствии с этим утверждением, все остальные методы могут только дать лишь оценку следствия позитивного отношения целевых групп к компании.

В пользу данного метода выступает и утверждение о том, что позитивное отношение целевых групп к компании показывает готовность потребителей пользоваться ее услугами, а это является главным содержанием репутации. Следовательно, такая приверженность и определяет стоимость гудвилла.

Главный недостаток этого метода связан с тем, что не так-то просто выяснить мнение людей, обладающих реальным влиянием, из-за их занятости или нежелания говорить искренне. Впрочем, этим страдает любой соцопрос.

Фокус-группа с экспертами также относится к качественным методам исследования репутации и отличается от интервью только формой ее проведения. На фокус-группах обычно организуют дискуссию на определенные темы, происходит запись всех мнений. Затем психологи и специалисты по PR расшифровывают эти записи и разрабатывают рекомендации для компании по улучшению ее репутации.

Главная особенность рейтингового метода заключается в том, что компания, которая хочет оценить свою репутацию, сама ничего не делает. Рейтинги составляют уважаемые независимые организации. Из-за этого само попадание в него повышает репутацию оцениваемой компании. Ими занимаются журнал Fortune, газета Financial Times.

Кроме рейтингов деловой репутации существуют близкие к ним рейтинги корпоративного управления (РКУ). В России их составлением занимаются Standard & Poor’s и Институт корпоративного права и управления. Рекомендательный подвид экспертного метода активно эксплуатируется PR-компаниями. Так же как и в рейтинговом, специалисты анализируют каждый компонент деловой репутации оцениваемой компании, но никакого сравнения с другими участниками рынка не проводят. Это исследование подразумевает сбор, обобщение и анализ экспертных оценок, выявление описательных характеристик репутации и имиджа компании. Но при этом качественные параметры в количественные не переводятся, и тем более не оцениваются финансовые показатели. В результате подобного исследования появляется аналитическая справка, которая позволяет получить достаточно много качественной информации для управления компанией и планирования ее деятельности.

Очень часто экспертное сообщество является одной из важнейших целевых групп рекламной и PR-деятельности компаний по формированию ее имиджа, поскольку именно они формируют репутацию фирмы. Регулярное проведение экспертных опросов позволяет выявить динамику отношения экспертов к репутации компании и отдельным элементам ее составляющих, определить как полярные мнения, так и некоторый общий вектор настроений внутри данной группы профессионалов.

Специалисты считают, что наилучшим образом построенный опрос следует осуществлять в рамках изначально сформированной экспертной панели. Практика показывает, что приблизительно 10-е, максимум 15-е экспертное интервью приводит нас к состоянию теоретической насыщенности, когда мы перестаем получать новое знание. Поэтому важно все же расширять панель экспертов и стремиться к тому, чтобы в опросе принимали участие группы экспертов, представляющие различные точки зрения.

Очень важно изучать изменение мнения экспертов во времени. Таким образом можно зафиксировать динамику образа компании, рост лояльности целевой аудитории, развитие публичных образов ключевых лиц компании и т.п.

Наиболее распространенным качественным методом оценки репутации компании является коммуникативный аудит в виде контент-анализа. Коммуникативный аудит предполагает оценку имиджа компании и ее репутации посредством просмотра и оценки содержания публикаций в СМИ. Область охвата может зависеть от целей управления репутацией. Для плановых целей оценки репутации вполне достаточно проводить коммуникативный аудит отечественных СМИ. Основным методом коммуникативного аудита является контент-анализ.

Контент-анализ — один из основных методов оценки эффективности PR-деятельности. Он также успешно может применяться для оценки репутации компании. Особенно актуально применение контент-анализа в случае, если компания целенаправленно занимается формированием своей репутации. Специалисты по PR могут задействовать различные возможности контент-анализа для изучения как краткосрочных результатов, так и долгосрочных эффектов своих действий.

Можно использовать такие критерии изучения медиа-пространства, как источник информации (газета, журнал, федеральные/региональные СМИ, оn-line-издания), дата публикации, жанр материала (обзор, передовица, интервью, фоновая публикация и пр.), динамика информационных поводов и пр.

Наиболее продуктивным представляется анализ информационного поля с точки зрения информационных поводов и ключевых посланий. Для проведения такого исследования лучше привлекать значительный массив (за полгода или год) материалов СМИ с использованием как федеральной, так и региональной прессы. Анализ информационных поводов дает возможность проследить, какие именно события в деятельности компании вызывают интерес СМИ, а какие проходят незамеченными. Исследование динамики образа компании включает в первую очередь анализ распределения ключевых посланий — смысловых установок, составляющих основное содержание сообщений СМИ.

Самым интересным с точки зрения результатов (хотя и самым сложным для осуществления) является анализ информационного поля в отношении представленных образов, метафор и причинно-следственных связей. Результаты такого рода исследований могут быть представлены как традиционным образом, так и в виде когнитивных карт, графически показывающих последовательное представление связей между понятиями.

Согласно Г.Лассуэла схема акта коммуникации выглядит следующим образом: кто — что сообщает – по какому каналу – кому – с каким эффектом .

Разновидностью контент-анализа является метод оценочного исследования. Данный метод предполагает выделение трех основных этапов в любой PR-программе по формированию репутацию фирмы: подготовка, реализация и воздействие. На каждом этапе выделяют несколько показателей, характеризующих эффект или эффективность работ.

Поскольку в PR-акциях большое значение имеют публикации в СМИ, то для оценки эффективности таких публикаций можно использовать методы оценки удобочитаемости текстов. Например, наиболее известным методом является формула Флэша .

В заключении обзора методов оценки имиджа отметим, что особо популярным в последнее время становится расчет индекса репутации по методики GRI (Global Reputation Index) – методика, включающая в себя анализ присутствия компании в медиапространстве (что люди говорят о компании?) и опрос ключевых экспертов рынка, клиентов, партнеров (что люди думают о компании?). На основе полученных данных рассчитывается «Коэффициент репутации» (Reputation Index), который в комплексе с подробными результатами исследования позволяет оценить эффективность усилий компании в сфере Public Relations, а также ее конкурентные позиции на рынке.

Таким образом, содержание и методы исследования зависят от целей исследования, квалификации самих исследователей и средств, выделенных на исследование. Поскольку процесс формирования репутации является стратегической функцией управления компанией, то оценка репутации или контроль за ее состоянием должен осуществляться как со стратегических, так и с тактических позиций.

Библиографический список

Деловая репутация предприятия

В настоящее время любое предприятие имеет на своем балансе не только материальные активы, но и достаточное количество нематериальных активов. Точно и надежно оценить величину нематериальных активов достаточно сложно, однако точная стоимостная оценка этих элементов играет важную роль в управлении организацией.

С точки зрения учета, в составе имущественных комплексов, выделяют следующие группы нематериальных активов:

— объекты интеллектуальной собственности;

— положительная деловая репутация организации или гудвилл (goodwill – термин, принятый в международной практике).

Деловая репутация представляет собой общественную оценку деятельности организации, особенности ее функционирования. Такая оценка отражает общее мнение общества относительно качества производимых товаров или выполняемых услуг.

Термин «деловая репутация» закреплен в Российском законодательстве, так, согласно статье 150 ГК РФ, деловая репутация — это «…неимущественное право, которое принадлежит юридическому лицу с момента его образования и составляет неотъемлемую часть его правоспособности…».

При этом основным нормативным актом в области бухгалтерского учета, в котором упоминается деловая репутация, является положение по бухгалтерскому учету (ПБУ) 14/2007 «Учет нематериальных активов».

Деловая репутация юридического лица является все же нематериальным благом с присущими специфическими, принадлежащими только ей признаками, отличающими ее от других предусмотренных действующим гражданским законодательством нематериальных благ.

Признаки деловой репутации

Разные определения термина «деловая репутация» позволяют выделить следующие важные признаки.

Во-первых, деловая репутация — это общественная оценка качеств субъекта, основанная на объективных и достоверных фактах начиная от профессионализма и заканчивая добросовестностью в исполнении договорных обязательств.

Во-вторых, деловая репутация — это благо, приобретаемое и изменяемое в процессе деятельности юридического лица. В связи с этим можно говорить о том, что деловая репутация юридического лица может быть как положительной, так и отрицательной. При этом данная характеристика может зависеть от действий и деятельности самого юридического лица, так и от иных обстоятельств, включая недобросовестные действия третьих лиц.

Деловая репутация в бухгалтерском учете

Главная особенность бухгалтерского учета деловой репутации в России состоит в том, что отчетность организации не отражает стоимость своей собственной деловой репутации. Деловая репутация отражается в учете только при покупке предприятия как имущественного комплекса, так образуется приобретенная деловая репутация. Зачастую на практике при покупке предприятия, цена его реализации не равна балансовой стоимости. Такая разница в цене и есть деловая репутация.

Приобретенная деловая репутация, являясь активом предприятия, не только влияет на стоимость организации, но и позволяет сохранить клиентскую и партнерскую базы, а также привлекать новые. Таким образом, деловая репутация служит определенной гарантией предприятия, которая в конечном итоге способна повысить прибыль компании. Покупатель, который готов заплатить за предприятие большую стоимость, нежели отраженную на балансе, надеется приобрести некоторые экономические выгоды в будущем от неотраженных в бухгалтерской отчетности активов – положительной деловой репутации. Данная разница в цене за приобретенную деловую репутацию в дальнейшем будет отражена в балансе организации как нематериальный актив.

Однако помимо положительной деловой репутации, в бухгалтерском учете, как уже отмечалось ранее, существует и отрицательная деловая репутация. По обратной аналогии она возникает при покупке предприятия в виде меньшей стоимости, нежели отраженной на балансе. Таким образом, отрицательная деловая репутация – это скидка с цены, предоставляемая в связи с наличием некоторых негативных факторов, способствующим снижению стоимости предприятия.

В целом деловая репутация, как положительная, так и отрицательная отражается в бухгалтерском учете согласно ПБУ 14/2007, в соответствии с которым срок полезного использования деловой репутации составляет 20 лет с момента признания.

Таким образом, положительная деловая репутация (надбавка к цене) в учете отражается на дебет счета 04 «Нематериальные активы», а отрицательная деловая репутация (скидка с цены) отражается на кредит счета 91 «Прочие доходы и расходы» (субсчет 91.1 «Прочие доходы») и на дебет счета 62 «Расчеты с покупателями и заказчиками» в полной сумме. При этом должна производиться переоценка деловой репутации, как нематериального актива, не чаще одного раза в год.

Гудвилл как нематериальный актив представляет собой разницу между ценой приобретения актива и его истиной рыночной стоимостью. Он создается, когда выплачивается репутационная премия за приобретение активов. Исследование рынка акций, талант управления, умелый пиар, умение представлять статистические отчетные данные в нужном свете могут создать необходимое поле для репутационного развития, что, в свою очередь, повышает возможность получить как премиальную цену за свои акции, так и кредиты на лучших условиях.

К деловой репутации относят все нематериальные составляющие бизнеса, а именно бренд, товарные знаки, собственные маркетинговые разработки, производственные технологии, позволяющие организации получить дополнительный доход и стимулирующие потребителей пользоваться услугами данной компании.

Методы оценки деловой репутации предприятия

Деловая репутация и представляет собой нематериальные активы, ее все же можно оценить при помощи качественных и количественных показателей, для чего и существуют методы оценки деловой репутации, наиболее популярные из которых представлены на рисунке 1.

Методы оценки деловой репутации

Качественные методы используются для анализа созданной внутри организации деловой репутации на основе мнений различных целевых групп относительно сформированного рыночного образа компании.

Следовательно, качественные методы не дают количественной либо же какой-то конкретной оценки деловой репутации, а представляют собой лишь обобщенный и усредненный показатель множества различных мнений. Однако, рассматриваемые методы позволяют определить рост или падение деловой репутации фирмы.

Среди недостатков качественных методов оценки репутации фирмы можно выделить субъективность получаемых результатов, сложность их преобразования в стоимостное выражение.

Количественные методы за свою основу расчетов берут данные бухгалтерского и финансового учета. Наиболее распространенным методом количественной оценки деловой репутации фирмы является определение избыточной прибыли. Согласно данного метода производится расчет избыточной или дополнительной прибыли, возникающей у предприятия именно за счет его деловой репутации, которая рассчитывается путем сравнения активов исследуемого предприятия с аналогичной фирмой.

После чего вычисляется нормативная прибыль на единицу активов и сопоставляется с текущим уровнем прибыльности активов, тем самым позволяя определить объем неучтенных активов.

Однако, недостатком этого метода является то, что предприятие может иметь деловую репутацию, но при этом избыточная прибыль будет отсутствовать. И достаточно часто возникают проблемы с вычислением коэффициента капитализации, расчетом чистого дохода.

Также, зачастую на практике используется метод оценки деловой репутации исходя из параметров деловой активности. Отсюда следует, что, умножив объем продаж фирмы на ценовой мультипликатор получится стоимость деловой репутации.

В этом случае коэффициент мультипликатор представляет собой соотношение рыночной стоимости фирмы и его финансовой базы. Но производить оценку стоимости деловой репутации исходя только лишь из одного показателя нецелесообразно, и следует брать во внимание в целом финансовые результаты.

Таким образом, подводя итог проведенному исследованию, хотелось бы отметить, что оценка деловой репутации организации достаточно сложный и кропотливый процесс, который является неотъемлемой частью устойчивого развития компании и ее конкурентоспособности.

В настоящее время существует множество различных методов оценки деловой репутации фирмы, однако каждый из них имеет свои преимущества, а также недостатки и исходя из этого использование их по отдельности является недостаточно эффективным, поэтому наиболее целесообразным будет, по мнению автора, их практическое применение в совокупности, а именно качественных и количественных методов.

Просмотров 1 302