Содержание

Отчет о финансовых результатах – это отчет о доходах, расходах и финансовых результатах предприятия.

Структура отчета: финансовые результаты, элементы операционных расходов, расчет показателей прибыльности акций.

Требования по составлению отчета регламентирует П(с)БУ 3 «Отчет о финансовых результатах».

Целью составления «Отчета о финансовых результатах» (ф. №2) является предоставление пользователям полной, правдивой и непредвзятой информации о доходах, расходах, прибылях и убытках от деятельности предприятия за отчетный период.

Основной целью аудита отчетных данных о финансовых результатах является установление их достоверности и соответствия принятой учетной политике предприятия и действующему законодательству.

К основным задачам, которые ставятся перед аудитором при проверке ф. № 2 «Отчет о финансовых результатах», относятся:

-

арифметическая проверка отчета о финансовых результатах;

-

проверка полноты отражения и принадлежности доходов, расходов и финансовых результатов в отчете;

-

проверка правильности формирования чистой прибыли отчетного периода;

-

составление пробного Отчета о финансовых результатах;

-

сравнение пробного Отчета о финансовых результатах с предоставленными на проверку и анализ отклонениями;

-

проверка правильности расчета прибыльности акций;

-

проверка соответствия данных Отчета о финансовых результатах в части данных за соответствующий период в прошлом году;

-

тщательная проверка характера ошибок, их влияния, на отчет, адекватность внесенных изменений (в случае изменения показателей в результате исправления ошибок прошлых отчетных периодов);

-

согласование определенных показателей Отчета о финансовых результатах с данными баланса.

Таким образом, для достижения основной цели аудитор должен составить мнение относительно общей приемлемости отчетных данных, обоснованности, оценки и правдивости осуществленных расчетов, классификации и полноты раскрытия информации.

Для выполнения поставленных задач аудитор может воспользоваться следующими источниками информации: приказ об учетной политике предприятия, первичные документы; учетные регистры, в которых отражаются хозяйственные операции по учету доходов, расходов и финансовых результатов деятельности; акты предыдущих проверок, аудиторские заключения; отчет о финансовых результатах, примечания к финансовой отчетности, декларация о прибыли предприятия.

В ходе проведения аудита процесс проверки правильности расчета прибыли отчетного периода и заполнения раздела «Отчет о финансовых результатах» может быть разделен на такие шаги:

-

проверка полноты определения чистой прибыли от реализации продукции;

-

установление достоверности расчет валовой прибыли;

-

анализ правильности определения финансового результата – прибыли от операционной деятельности;

-

оценка правильности расчета прибыли до налогообложения;

-

проверка правильности определения прибыли или убытка от обычной деятельности;

-

оценка достоверности определения чистой прибыли или убытка отчетного периода.

В процессе проверки Отчета аудитору необходимо проверить:

-

критерии оценки и признания доходов, расходов и определения финансовых результатов деятельности, в соответствии с учетной политикой;

-

правильность отнесения доходов, расходов и финансовых результатов деятельности к установленным классификационным группам;

-

правильность корреспонденции и отображения в учете операций по учету финансовых результатов;

-

правильность организации и ведения учета доходов и расходов и финансовых результатов деятельности;

-

правильность отображения доходов, расходов и финансовых результатов от реализации продукции;

-

соответствие данных аналитического и синтетического учета операций по учету доходов, расходов и финансовых результатов деятельности;

-

достоверность оборотов по счетам доходов, расходов и финансовых результатов;

-

правильность налогообложения прибыли предприятия;

-

отображение результатов операций по определению финансовых результатов в регистрах учета и отчетности;

-

правильность определения размера валовых доходов и валовых расходов;

-

правильность и достоверность определения суммы чистой прибыли;

-

правильность начисления и отображения в бухгалтерском учете выплаты дивидендов путем сопоставления данных с первичными документами;

-

проверка записей в реестре акционеров на дату выплаты дивидендов с платежной ведомостью и отчетами кассира;

-

раскрытие информации о результатах деятельности в Примечаниях к годовой финансовой отчетности.

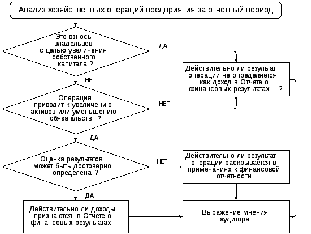

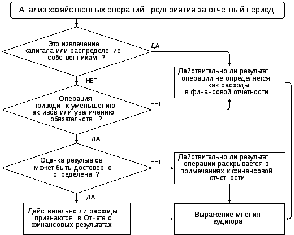

На рисунках 4, 5 представлены схемы, по которым целесообразно аудитору проверять правильность и полноту признания доходов и расходов.

Рис. 4. Процедуры проверки правильности и полноты признания доходов

Рис. 5. Процедуры проверки правильности и полноты признания расходов

При проведении сверки показателей ф. № 2 «Отчет о финансовых результатах» с данными ф. № 5 «Примечания к годовой финансовой отчетности» аудитору необходимо проверить соответствие показателей ф. № 2 в разрезе доходов и расходов предприятия, правильность раскрытия их в разрезе видов деятельности с показателями раздела V «Доходы и расходы» ф. № 5.

Особое внимание при проверке взаимосвязи этих форм также следует обратить на порядок исчисления показателя строки 180 «Налог на прибыль от обычной деятельности» ф. № 2.

Согласно Федерального стандарта аудиторской деятельности № 7 (ФСАД № 7) аудитор должен получить аудиторские доказательства, подтверждающие или не подтверждающие предпосылки составления бухгалтерской отчетности (утверждений руководства аудируемого лица в явной или неявной форме по поводу признания, оценки и раскрытия в бухгалтерской отчетности объектов бухгалтерского учета).

К предпосылкам составления бухгалтерской отчетности относятся:

а) предпосылки составления бухгалтерской отчетности в отношении групп однотипных хозяйственных операций, событий и иных фактов хозяйственной жизни:

- возникновение — отраженные в учете хозяйственные операции, события и иные факты хозяйственной жизни фактически имели место и относятся к деятельности аудируемого лица;

- полнота — все хозяйственные операции, события и иные факты хозяйственной жизни, которые подлежат отражению в учете, отражены в нем;

- точность — суммы и прочие данные, относящиеся к отраженным в учете хозяйственным операциям, событиям и иным фактам хозяйственной деятельности, отражены надлежащим образом;

- отнесение к соответствующему периоду — хозяйственные операции, события и иные факты хозяйственной жизни отражены в соответствующем отчетном периоде;

- классификация — хозяйственные операции, события и иные факты хозяйственной жизни отражены на соответствующих счетах бухгалтерского учета;

б) предпосылки составления бухгалтерской отчетности в отношении остатков по счетам бухгалтерского учета на конец отчетного периода:

- существование — отраженные в учете активы, обязательства и капитал фактически существуют;

- права и обязательства — аудируемое лицо обладает правами или контролирует права на отраженные активы, а отраженные обязательства представляют собой именно обязательства аудируемого лица;

- полнота — все активы, обязательства и капитал, которые подлежат отражению в учете, отражены в нем;

- оценка и распределение — активы, обязательства и капитал включены в бухгалтерскую отчетность в соответствующих суммах, любые результирующие оценки и корректировки по распределению стоимости отражены правильно;

в) предпосылки составления бухгалтерской отчетности в отношении представления и раскрытия информации:

- возникновение, права и обязательства — отраженные в бухгалтерской отчетности хозяйственные операции, события и иные факты хозяйственной жизни фактически имели место и относятся к деятельности аудируемого лица;

- полнота — все хозяйственные операции, события и иные факты хозяйственной жизни, которые подлежат включению в бухгалтерскую отчетность, включены в нее;

- классификация и понятность — финансовая информация представлена и описана правильно, а раскрываемые в ней хозяйственные операции, события и иные факты хозяйственной жизни отражены в понятной форме;

- точность и оценка — финансовая и прочая информация раскрыта достоверно и в надлежащих суммах.

Как видно стандарт нам раскрывает достаточно подробный перечень предпосылок составления бухгалтерской отчетности. В тоже время стандарт разрешает изменять группировку предпосылок.

На практике аудиторские организации пользуются данным правом и выделяют из всего перечня следующие предпосылки составления бухгалтерской отчетности:

- Существование – аудитор должен убедиться, что актив, обязательство или капитал действительно существует на отчетную дату;

- Права и обязательства – аудитор должен убедиться в том, что права или обязательства на отчетную дату документально подтверждены;

- Полнота – аудитор должен убедиться в том, что все хозяйственные операции, события и иные факты хозяйственной жизни, отражены в отчетности полностью, и не существует не отраженных в финансовой отчетности хозяйственные операции;

- Точность — суммы и прочие данные, относящиеся к отраженным в учете хозяйственным операциям, событиям и иным фактам хозяйственной деятельности, отражены надлежащим образом;

- Оценка – Аудитор должен убедиться в том, что активы, обязательства и капитал отражены в отчетности в правильной бухгалтерской оценке в соответствии с установленными правилами ведения бухгалтерского учета и утвержденной учетной политикой.

- Представление – Аудитор должен убедиться в том, что вся информация в отношении активов, обязательств и капитала правильно отражена в бухгалтерской отчетности, что правильно сформированы показатели (строки) бухгалтерской отчетности и вся требуемая в соответствии с законодательством информация раскрыта в пояснениях к бухгалтерской отчетности.

Как уже упоминалось выше перечисленный список не является догмой для аудиторской организации и может быть изменен.

На основании выбранных и утвержденных в методологии аудиторской организации предпосылок составляется перечень аудиторских процедур, которые подтверждают одну или несколько предпосылок составления бухгалтерской отчетности по определенному участку (секции) бухгалтерской отчетности.

В следующих темах я постараюсь более детально рассмотреть процедуры аудита по конкретным участкам (секциям) бухгалтерской отчетности.

Бухучет — одна из важнейших составляющих системы управления компанией. Чтобы владельцы и менеджеры организации могли быть уверены в том, что в этой области все в порядке, бухгалтеров необходимо контролировать. Для этого часто используется ревизия состояния бухгалтерского учета. Рассмотрим, как она проводится и какие задачи решает.

Понятие ревизии и ее задачи

Ревизия вообще — это проверка соответствия того или иного процесса установленным нормам. Таким образом, бухгалтерская ревизия представляет собой контроль за соблюдением законодательства о бухучете.

В широком смысле ревизией в бухгалтерии можно назвать и налоговую проверку. Близка к ней также бухгалтерская экспертиза, которую проводят правоохранительные органы при расследовании экономических преступлений.

Но в обоих этих случаях инициатором ревизии являются внешние структуры, а цели, мягко говоря, не совпадают с задачами бизнеса. Поэтому далее будем говорить только о ситуации, когда решение о проверке принимают владельцы компании или топ-менеджеры.

В этом случае бухгалтерская ревизия организации может решать следующие основные задачи:

- Объективная оценка финансового состояния бизнеса и стоимости активов. Это может понадобиться, например, при реорганизации компании или при изменении состава учредителей.

- Проверка профессионального уровня бухгалтерской службы. Руководители компании далеко не всегда являются специалистами в финансовой сфере, поэтому им трудно самостоятельно оценить квалификацию бухгалтеров. Следовательно, если возникают сомнения, то лучший способ разрешить их — провести детальную проверку учета.

- Выявление фактов недобросовестности сотрудников: халатность, нецелевое использование ресурсов, хищение и т.п. Например, иногда специалисты отдела снабжения производят закупки по завышенным ценам, получая вознаграждение от контрагентов. Найти таких нарушителей можно с помощью анализа расчетов и сопоставления цен на приобретаемые материалы с рыночным уровнем.

- Подготовка к внешним проверкам: налоговым, аудиторским, участию в тендерах. В двух последних случаях особое внимание обращают на ревизию бухгалтерской отчетности. Ведь классическая аудиторская проверка заключается именно в подтверждении достоверности отчетов. Также баланс с необходимыми приложениями в обязательном порядке входит и в комплект документов, предоставляемых на тендер.

Иногда ревизия бухгалтерских документов назначается и по форс-мажорным обстоятельствам: если по итогам уже прошедшей налоговой или аудиторской проверки были выявлены серьезные нарушения. Но лучше, конечно, не дожидаться подобного результата, а заранее продумать, кому можно доверить ведение бухгалтерского и налогового учета.

О преимуществах аутсорсинга

При передаче учета на аутсорсинг обязательной частью процедуры является ревизия текущего состояния дел. От ее результатов во многом зависит, как в дальнейшем будет происходить взаимодействие между заказчиком и бухгалтерской фирмой. Зачастую, до приема организации «в работу», ее учет необходимо существенно скорректировать, а в сложных случаях — даже полностью восстановить бухучёт.

Порядок проведения ревизии бухучета

В крупных компаниях ревизия, как правило, проводится собственными силами. Для этого предназначены специальные подразделения — службы внутреннего аудита.

Компании, относящиеся к среднему и малому бизнесу, обычно поручают проверку бухслужбы сторонним организациям: аудиторским или консалтинговым фирмам.

Как выбрать аудиторскую компанию и почему рейтинг крупнейших не единственный критерий?

Важно!

Независимо от исполнителей и цели проверки, она включает в себя следующие этапы:

- Документирование решения.

Руководитель компании издает соответствующий приказ. В нем отражаются состав ревизионной комиссии, сроки проверки ревизии и ее объект. Это может быть как весь бухучет, так и его отдельные разделы, например, касса, расчеты с контрагентами или начисление зарплаты. Если проверка поручается внешней организации, то это также отражается в приказе. Компании, имеющие штатную службу внутреннего аудита, обычно разрабатывают подробное положение, регламентирующее проведение проверок, а в приказе просто ссылаются на него. Сторонние же проверяющие работают по собственным регламентам, согласовав применяемые методики с заказчиком. - Подготовка.

На этом этапе проверяющие составляют план ревизии, исходя из установленного срока, и запрашивают у ответственных лиц необходимые документы. - Проведение проверки.

Методы, применяемые на этом этапе, зависят от того, какие разделы подлежат ревизии. Например, если речь идет об учете денежных средств или иных ценностей, то, кроме анализа документов, необходимо провести инвентаризацию. А при проверке расчетов может потребоваться сверка с контрагентами. - Оформление результатов.

Документально бухгалтерская ревизия оформляется в виде акта. Он включает в себя все выявленные нарушения и рекомендации проверяющих по устранению недостатков.

Использование результатов ревизии

По итогам проверки владельцы и руководство компании могут принять решение об изменении системы организации учета. Глубина реорганизации зависит от серьезности выявленных нарушений:

- Внесение изменений в учетную политику и регламент документооборота.

- Реорганизация бухгалтерской службы, полная или частичная смена кадрового состава.

- Передача бухгалтерского учета на аутсорсинг.

Ведение бухгалтерского учета сторонней организацией

Все перечисленные меры могут применяться как по отдельности, так и совместно.

Оставшаяся же часть финансовой службы проходит реорганизацию, осваивает новые регламенты и т.д.

Наш опыт

Штатные бухгалтеры чаще всего допускают ошибки при расчете зарплаты. В ходе проведения аудита мы выявляли недочеты в 85% случаев. А ведь нарушения, связанные с оплатой труда, являются самыми тяжелыми с точки зрения возможных последствий. Предприятием, допустившим их, могут заинтересоваться не только налоговики, но и трудовая инспекция, а также правоохранительные органы. Подробнее о ревизии начисления зарплаты мы рассказали .

Вывод

- Если у владельцев бизнеса возникли сомнения в достоверности учетных данных — подтвердить или развеять их поможет ревизия бухучета.

- Проводить такую проверку можно как собственными силами, так и с привлечением внешних консультантов.

- Итоги ревизии могут стать причиной серьезных оргвыводов, вплоть до полного изменения подходов к организации учета.

Заказать услугу

Аудитом налоговой отчетности называют проверку налоговой и бухгалтерской отчетной документации, подаваемой субьектом в налоговые органы. Целью проведения налогового аудита является подтверждение достоверности данных, изложенных в подаваемых компанией/предприятием налоговых декларациях. Также в ходе данного мероприятия контролируется соответствие имеющейся налоговой документации требованиям актуального законодательства РФ, и полноты выплачиваемых субъектом налоговых сборов.

Налоговая аудиторская проверка осуществляется обычно в следующих случаях:

— если в компании сменяется человек, ответственный за ведение налоговой отчетности, составление и подачу налоговых деклараций;

— если в компании сменяется человек, ответственный за ведение налоговой отчетности, составление и подачу налоговых деклараций;

— руководство компании желает быть уверенным в том, что у налоговых органов не возникнет претензий при проведении ими камерального или выездного налогового аудита;

— если необходимо опровергнуть претензии со стороны налоговых органов, уже полученные компанией, по результатам прошедших налоговых проверок;

— если по итогам проведенных налоговыми органами мероприятий на компанию поступили жалобы в вышестоящие органы и необходима подготовка заявления о признании недействительным данного решения налоговиков.

| Цены на услуги аудита | |

| Обязательный аудит | от 70000 рблей |

| Инициативный аудит | от 60000 рублей |

| Аудиторские консультации | от 2500 руб./час. |

Оставить заявку

Виды аудита налоговой отчётности

Аудит налоговой отчетности может быть полным и выборочным, то есть может быть проведен для проверки всех уплачиваемых компанией налогов, или в отношении определенного налога (группы налогов) — к примеру, НДС.

Процедура налогового аудита должна проводиться регулярно и с определенной периодичностью. Считается оправданным его проведение за периоды 1 месяц или квартал, ежегодно, или за 2-3 года. Срок более чем через 3 года — невозможен, так как именно 3 года — это законодательно установленный срок исковой давности по подаваемым налоговым претензиям.

Важно подчеркнуть, что если группа отдельных юридических лиц ведет свою деятельность, объединившись в холдинг, проводить налоговую аудиторскую проверку необходимо одновременно для всех членов холдинга. То же самое можно сказать и про предприятия, имеющие головное подразделение и ряд филиалов.

Порядок проведения

Во время проведения налогового аудита регулярно возникает необходимость в тесном общении аудиторов с представителями налоговых служб. Им могут потребоваться дополнительная информация, разъяснения и пр. Подобную информацию аудиторы получают от налоговых органов, подавая запрос от имени компании, подвергающейся аудиту. Вся документация, поступившая от налоговых органов аудиторам в ходе работы, должна быть внесена в рабочие документы данной аудиторской организации.

Во время проведения налогового аудита регулярно возникает необходимость в тесном общении аудиторов с представителями налоговых служб. Им могут потребоваться дополнительная информация, разъяснения и пр. Подобную информацию аудиторы получают от налоговых органов, подавая запрос от имени компании, подвергающейся аудиту. Вся документация, поступившая от налоговых органов аудиторам в ходе работы, должна быть внесена в рабочие документы данной аудиторской организации.

По результатам проведения любой аудиторской проверки обязательно формируется отчетный документ — официальное аудиторское заключение. Оно предоставляется руководству и бухгалтерам компании, проходящей аудит. Рекомендации аудиторов, изложенные в заключении, помогут своевременно устранить выявленные проблемы, оптимизировать процесс налогового учета компании, и в целом — будут способствовать повышению эффективности ее деятельности.

Факт прохождения аудиторской налоговой проверки сохраняет ответственность проверяемой компании за своевременность и полноту исполнения ее налоговых обязательств. Тем не менее, проведенный вовремя полноценный аудит — лучшее средство для своевременной коррекции недостатков, выявленных в процессе его прохождения. Своевременное устранение нарушений, обнаруженных в ходе аудита позволяет избежать штрафных и иных карательных санкций в отношении компании.