Содержание

Рассрочка – способ приобретения товара, при котором оплата производится не в полном объеме, а по частям, оговоренным в договоре между покупателем и продавцом.

Покупая что-то в рассрочку, вам нужно возвращать деньги за покупку по частям на протяжении определенного периода. Приобретая товар в кредит, вы вынуждены будете оплатить проценты по кредиту за каждый день использования кредитных средств.

Еще одно важное отличие между рассрочкой и кредитом – обеспечение обязательств заемщика перед кредитором. При оформлении кредита, очень часто можно вообще обойтись без обеспечения. Покупая в рассрочку, залогом выступит сам товар, то есть если вы не выплатите вовремя нужную сумму, кредитор может забрать товар, так как право на него к вам еще не перешло.

Часто, придя в магазин, можно увидеть информацию о возможности покупки товара на условиях беспроцентного кредита: «Переплата — 0 %, первый взнос — 0 %, срок до 24 месяцев».

Это и есть покупка товара в рассрочку.

Однако не обольщайтесь по поводу «Переплата – 0%». На самом деле вы покупаете товар в кредит и под проценты. Но кредиты выдается банку не вам, а продавцу. И проценты по кредиту уже вложены в стоимость товара. Поэтому, как правило, цена товара приобретаемого в рассрочку выше стоимости товара, приобретаемого за наличные денежные средства.

Кроме того, покупка товара в рассрочку часто сопровождается дополнительными платежами, которые заемщик оплачивает сразу в момент оформления рассрочки. Это могу быть одноразовая комиссия за оформление товара в рассрочку, оплата страховки покупаемого товара и т.д.

Кредит или рассрочка: На что украинцы занимают деньги в банках 112.ua 10:0006.12.2019

Никита Синицин

Журналист

Как настаивают в Национальном банке Украины, в стране последние годы происходит нечто похожее на бум кредитования, когда объем выдачи кредитов растет ежегодно в среднем на 30%, при этом бизнес такой активностью похвастаться не может.

Впрочем, по мнению экспертов, сложившаяся ситуация, скорее, свидетельствует об опасном кризисе на отечественном кредитном рынке, как будто бумерангом бьющем по национальной промышленности.

В приоритете — потребление

Официальная статистика НБУ подтверждает, что украинцы куда охотнее берут кредиты в банках, чем отечественный бизнес: так, если нефинансовые корпорации Украины в ноябре 2018 года имели кредитов на 899,823 млрд грн, то к октябрю 2019 года они «просели» до 781,882 млрд грн, в то время как объем кредитов домохозяйств вырос за тот же период с 208,519 млрд грн до 217,158 млрд грн.

Эта ситуация кажется тем удивительнее, что статистически, по данным НБУ, бизнес может взять кредит куда дешевле, чем население – в среднем под 13,9% по состоянию на октябрь против 33,5% для населения на тот же месяц.

Впрочем, анализ динамики процентных ставок, предлагаемый Нацбанком, многое объясняет: ставки кредита для бизнеса в Украине падают – в 2018 году они составляли в среднем 16% против октябрьских 13,9%, то есть банки снижают процентную ставку, очевидно, стремясь привлечь корпоративных клиентов, но явно безуспешно.

Процентные ставки по кредитам для населения напротив постоянно растут, поднявшись с 30,4% для 2018 года до нынешних 33,5%, то есть спрос растет, и его не отпугивает удорожание кредитов.

Новости по теме

- В Украине рост кредитования. Почему это плохо? 10:3605.12.2019

Как гласит все та же статистика НБУ, в явном приоритете у населения потребительское кредитование: из 217,158 млрд грн, которые должно по кредитам население по итогам октября – 173,779 млрд грн приходятся именно на потребительские кредиты. В свою очередь из этой суммы 85,937 млрд грн приходятся на краткосрочные кредиты сроком до 1 года, то есть на покупку товаров широкого потребления, вроде бытовой техники, мобильных телефонов, мебели и прочего.

В среднем за такой кредит украинцам придется отдать 34% годовых, то есть за каждую тисячу гривен, взятую в долг для покупки необходимой вещи, заемщик в Украине должен будет переплатить в среднем 340 гривен при кредите на 1 год, или 28,3 грн в месяц.

Автокредит – дешевле, но есть нюансы

Следующим товаром, популярным у украинцев для покупки в кредит, остается легковой автомобиль – отечественный или иностранный, новый или б/у. Обычно автокредиты предпочитают брать (а банки предоставлять кредит) на срок до 5-7 лет, то есть львиная доля кредитов, взятых на этот срок, и будет приходиться на покупку авто.

По статистике НБУ, на кредиты сроком до 5 лет приходятся 58,949 млрд грн долгов населения перед банками, что занимает второе место после почти 86 млрд, которые были взяты на срок до 1 года для покупки импортной техники.

Что касается условий автокредитования, то разброс условий и процентных ставок здесь впечатляет.

Пожалуй, наиболее заметны банки, предлагающие практически «сказочные» условия – кредит под 0,01% годовых. Впрочем, банки не благотворительные организации и действительно выдавать кредиты под такую ставку, разумеется, не станут, просто место процентной ставки занимают другие платежи, такие как:

— одноразовая комиссия за выдачу кредита, которая может составлять 3-4% от суммы кредита;

— ежемесячная комиссия за управление кредитом, которая в зависимости от срока, на который взят кредит, может составлять от 0,5% до 1% от начальной суммы кредита;

— страхование от несчастного случая – 4-6% также в зависимости от срока действия страховки.

Впрочем, конкретные условия каждого автокредита зависят от многих условий, но в среднем чем меньшую сумму от первоначального взноса на покупку авто имеет заемщик и чем дольше срок погашения кредита, тем к более жестким условиям ему придется быть готовым. Легче всего в этом смысле придется тем, кто готов оплатить из собственных средств минимум 50% стоимости авто и погасить кредит за год – в таком случае есть шанс переплатить за взятый кредит 4-5%.

Однако в среднем, по данным консалтинговой компании «Простобанк Консалтинг», ставки по автокредитованию в Украине на осень 2019 года колеблются от 13% до 18% годовых.

Ипотека — не как в Дании

Вершиной кредита для населения несомненно является ипотека, то есть покупка в кредит недвижимости под залог этой самой приобретенной собственности. Рост ипотечного кредитования всегда считался одним из маркеров, свидетельствующим о благосостоянии общества, а главное – его стабильности и уверенности людей в собственном будущем, ведь подобные кредиты берутся как минимум на 10 лет, а то и несколько десятилетий.

Но как ни старалось украинское государство развить данный сегмент кредитования, даже вынашивало планы создания государственной ипотечной структуры, которая будет выдавать льготные кредиты молодым семьям, пока ипотеку в Украине мало кто может себе позволить.

Статистика НБУ отводит под ипотечные кредиты в Украине 31,236 млрд грн из общей суммы кредитов населения в 217,158 млрд грн, из которых 28,132 млрд грн взяты на срок более 5 лет. Пик ипотечных кредитов в Украине пришелся на 2008 год, когда граждане были должны по ним 143,416 млрд грн, очевидно, именно этот печальный опыт во многом и привел к падению числа желающих брать кредиты под ипотеку. Второй подобный провал случился в 2014-2015 годах.

Средняя ставка по ипотечным кредитам, по данным НБУ, составляла в октябре 16,8%, на 0,3% снизившись в сравнении со средней ставкой по итогам прошлого года.

- Рассрочка от застройщика vs ипотека: В чем разница и как выбрать 11:5819.07.2018

В этом смысле украинцам остается только позавидовать европейцам, пользующимся ипотечными кредитами в среднем за 3-4%, не говоря уже о Дании, банки которой из-за опасений финансового кризиса готовы выдавать ипотеку под 0% на срок до 20 лет.

Украинские реалии рынка ипотечного кредитования снова-таки сильно зависят от конкретных условий отдельно взятого банка и возможностей каждого отдельно взятого заемщика, но в целом вполне возможно выделить некоторые закономерности его функционирования:

— первоначальный взнос заемщика, влияющий прежде всего на дополнительные условия кредитования, такие как одноразовая и ежемесячная комиссия, клиенты, способные заплатить половину стоимости будущей недвижимости сами, обычно освобождаются от подобных платежей. Способные внести первоначальный взнос в 20% от стоимости жилья, вероятнее всего, заплатят комиссию в размере 1% от суммы кредита;

— срок возврата кредита, влияющий на размер процентной ставки по ссуде, многие банки предпочитают делать ее несколько ниже для заемщиков, которые берут кредит на срок до 10 лет, средний же срок возврата займа для большинства ипотечных программ отечественных банков составляет 20 лет, иногда может составлять до 30-35 лет;

— важно, идет ли речь о жилье в новостройке, или на вторичном рынке недвижимости, во втором случае процентная ставка по ипотеке может оказаться на 3-5% меньше, в том числе за счет возможного отказа банка от одноразовой комиссии.

Что же касается конкретных сумм, например, при ипотеке по кредиту «Первичный рынок» в «ПриватБанке» на покупку недвижимости в новострое на сумму в 1 миллион гривен со сроком погашения 20 лет и авансе в 25% нужно быть готовым к:

1) процентной ставке в 17,9% годовых;

2) одноразовой комиссии в 1% от суммы кредита.

В подобном случае переплата за недвижимость и пользование кредитом составит в зависимости от выбранной схемы погашения кредита от 1,355 млн грн до 2,021 млн грн, а ежемесячные платежи составят от 14 159 гривен в начале выплат до 3171 гривны в конце платежного периода.

При 10 летнем сроке погашения с теми же условиями переплата составит 684 343 гривны, а ежемесячные платежи с 17 284 грн до 6 341 грн соответственно.

Для «Укргазбанка», являющегося одним из лидеров на рынке ипотечного кредитования, при покупке недвижимости на ту же сумму в 1 млн грн, но с авансом от заемщика в 30%, процентной ставке в 18,8% и одноразовой комиссии в 0,9% переплата за 20 лет составит 1,327 млн грн, а ежемесячный платеж от 13 733 до 2961 гривны. При 10-летней ипотеке придется переплатить 669 783 гривны, ежемесячный платеж составит от 16 649 до 5 923 гривен.

Рассрочка – альтернатива ипотеке

Для тех, кого не прельщает перспектива переплаты сотен тысяч гривен и выплаты кредита на протяжении одного-двух десятилетий, альтернативным способом приобретения собственного жилья остается покупка у застройщика на первичном рынке в рассрочку.

К очевидным плюсам относят:

— постепенность выплаты ее стоимости с куда меньшими процентами, чем в случае банковского кредита;

— минимальные требования к покупателю и сумме первичного взноса от 10%, а иногда даже 0%, правда, в последнем случае фактическое заселение в квартиру может состояться лишь после внесения все тех же 10% стоимости жилья;

— общая дешевизна в сравнении с ипотечным кредитом;

— удачная конъюнктура, складывающаяся, скажем, в столице, где из ежегодно строящихся 50 тысяч квартир реально удается продать меньше половины – порядка 20 тысяч, что побуждает застройщиков с целью сбыта предлагать покупателям все более выгодные условия рассрочки.

- Квартиры с ремонтом: Стоит ли покупать и насколько это выгодно 11:5513.02.2019

Впрочем, есть в рассрочке и свои минусы:

— обязательность авансового платежа;

— короткий срок рассрочки в сравнении с ипотекой – до окончания срока строительства жилья, с продлением обычно на срок до 3-5 лет с начислением процентов на период рассрочки, впрочем, обычно все же меньшими чем по ипотеке;

— окончательное право собственности на жилье покупатель получает лишь после окончательной выплаты рассрочки, что может ограничить его права на проживание в квартире до окончательного расчета с застройщиком и нуждается в уточнении перед заключением договора;

— валютные риски, поскольку сумма остатка платежа по рассрочке чаще всего фиксируется в долларах, а резкий рост курса американской валюты может сильно увеличить долг по рассрочке перед застройщиком и снизить в случае снижения.

Что касается цифр, в случае рассрочки подобный расчет может сильно зависеть от условий, предъявляемых конкретным застройщиком – если рассрочка дается до окончания срока строительства, придется изыскать сразу крупную сумму, но зато удастся сэкономить сотни тысяч на ипотеке. Если рассрочка продлевается после ввода в эксплуатацию, возможны следующие варианты:

— фиксация остатка в долларах с выплатой оставшихся средств равными долями ежемесячно или поквартально на протяжении срока действия рассрочки;

— на сумму остатка могут начисляться проценты, впрочем, как правило они все равно ниже ставки по ипотечному кредиту и редко превышают 10-12% против минимальных 14% по ипотеке;

— дополнительные начисления, носящие различный характер, например, удорожание квадратного метра относительно так называемой базовой стоимости в зависимости от колебаний рыночной стоимости жилья.

Никита Синицин

Кредитование давно вошло в нашу повседневную жизнь благодаря разнообразию кредитных программ, призванных удовлетворить самые необычные запросы заемщиков.

Рассмотрим такие понятия, как банковский кредит, рассрочка: в чём разница между ними? В последнее время страну охватила кредитомания, люди стремятся оформить кредит на разные случаи жизни — автокредит, кредит на путешествие, образование, лечение и др. Допустим, вам приглянулся какой-то товар, и снова тут палочкой-выручалочкой становится кредит. То и дело слышим вокруг: «Взял тот товар в рассрочку!».

А между тем, банковский кредит, рассрочка — это совсем разные понятия, разницу между которыми простые покупатели, вряд ли найдут. Но это и понятно. Давайте разберемся в деталях этих определений. То, что человек, который не разбирается в тонкостях финансов и экономики, называет рассрочкой, на самом же деле относится к понятию «банковский кредит». Итак, банковский кредит, рассрочка — в чем же разница?

Банковский кредит — это кредит, который выдают банки, он имеет целевую направленность, выдаётся в денежной форме, а также требует обеспечения, предоставляется из собственного либо привлечённого капитала. Банковский кредит может быть потребительским (к примеру, экспресс-кредит наличными), автокредитом, кредитом на развитие бизнеса. Заёмщиками выступают физические или юридические лица, кредиторами являются банки.

Отношения между заёмщиками и кредиторами регулируются кредитным договором. Для того, чтобы получить кредит, заёмщик должен заполнить заявку на кредит, где нужно указать свою платёжеспособность, а также предыдущую кредитную историю — заемщик подписывает согласие на предоставление кредитного отчета и банк самостоятельно делает запрос в Бюро кредитных историй Национального банка. Процедура эта занимает не больше 15 минут, но если заемщик не подпишет согласие на запрос, то кредит попросту не дадут. Оформляется банковский кредит определенное количество времени, банк не всегда даёт положительный ответ. Ставки по кредитам состоят, обычно, из годовой процентной ставки и страховки или ежемесячной платы за сопровождение кредитной линии. Сумма платежей — фиксированная, они имеют чёткие границы во времени, нарушение которых приводит к штрафным санкциям.

В отличие от банковского кредита, рассрочка — это один из видов коммерческих займов, она предусматривает продажу услуг и товаров физ. либо юр. лицам на условиях отсрочки окончательного расчёта. Передача товара покупателю происходит в момент совершения первого взноса. Покупатель становится собственником после полного расчета. Обычно эта разновидность кредитов является краткосрочной, погашение осуществляется периодическими платежами через короткие промежутки времени.

С этими понятиями мы вроде бы разобрались. Делаем вывод: рассрочка в теории выгоднее кредита, т.к. переплата за товар меньше или вовсе отсутствует. Теперь перейдем к практике:

В начале статьи мы писали, то и дело слышим вокруг: «Взял этот товар в рассрочку!», «Настоящая рассрочка без процентов и переплат!», «Беспроцентная рассрочка с первым взносом на 4, 5 или 6 месяцев!» В большинстве своем под этим понятием рассрочки подразумевается обыкновенный «банковский кредит». Магазин увеличивает цену товара на размер процентов. Например, в магазине «А» товар стоит 1000 руб. и вы можете купить его в кредит под 47% годовых; в магазине «Б» этот же товар продается в рассрочку на 6 месяцев, но уже по цене 1150 руб.

Как же быть? Внимательно читайте условия, не стесняясь, уточняйте детали у продавцов. И помните: «настоящая рассрочка без процентов и переплат» не всегда выгоднее кредита.

Привет.

Эта тема родилась сама собой из двух независимых событий. Первым толчком стал плакат «Рассрочка», который я увидел в витрине «Евросети» на Тверской и вспомнил, что нечто подобное встречается во множестве магазинов по стране, это одна из самых популярных рекламных кампаний последнего года. Второй причиной послужил разговор, в котором мой друг уверял меня, что брать рассрочку ни в коем случае нельзя, так как он слышал, что от этого ухудшается кредитный рейтинг. Мол, человек показывает, что у него нет денег даже на такую малость, как телефон или телевизор.

Тема кредитов и рассрочек настолько животрепещущая, что те или иные вопросы возникают постоянно, каждый раз отвечаю на них то там, то тут, но никогда не пытался собрать все основные моменты в одном материале. Поэтому давайте попробуем вместе разобраться в хитросплетениях того, как это работает в России, какие есть подводные камни и на что стоит обращать внимание. Поехали.

Кредит или рассрочка – в чем разница и на что обратить внимание?

Что такое кредит, наверное, знают все, но на всякий случай уточню, в общепринятом смысле это деньги, которые вы берете у банка или иной организации на определенный срок с обязательством выплатить некий интерес, то есть процент от суммы. Например, работодатель может выделить вам кредит, но он обязан взять с вас проценты, предоставить деньги без интереса невозможно. Обычно мы привыкли к тому, что кредиты выдают банки, например, на покупку потребительских товаров. При этом давать объяснения, зачем и на что вы берете деньги, не нужно. Процент по потребительским кредитам не самый большой, но и не маленький. За последние десять лет потребительские кредиты люди редко использовали для покупки электроники, так как это невыгодно, в больших торговых сетях всегда предлагались кредиты на льготных условиях. Не можешь купить телевизор за полную сумму? Не проблема, тебе предложат кредит, и ты сразу можешь забрать тот самый телек.

Деньги на покупку электроники всегда предоставляли банки-партнеры, и не всегда они были чистоплотными, десять лет назад было полно историй, когда правила были запутаны, проценты выше, чем заявлялось, – одним словом, это только отпугивало людей, и только очень большое желание заставляло пользоваться такими кредитами. Незаметно рынок становился цивилизованным, а параллельно появились рассрочки. Многие путают кредит и рассрочку, считают эти инструменты одинаковыми, но на практике они отличаются, как небо и земля. Раньше реклама была такой, везде мелькало слово «кредит», но сегодня такие предложения почти ушли в прошлое.

В случае рассрочки, как правило, производитель договаривается с банком о совместной акции, в рамках которой на определенный товар делается предложение. Рассрочка почти всегда идет без переплаты со стороны потребителя, в России популярны следующие формулы: 0-0-10; 0-0-12; 0-0-24; 0-0-36. Первая цифра обозначает первичный платеж, если он составляет ноль, то это обозначает, что вы ничего не платите за товар. То есть получается, что приходите в магазин и просто его забираете? Да, именно так. Раньше могла стоять цифра 10, то есть это значило, что вы платите 10% от стоимости и потом забираете товар, но сегодня большинство не берет ровным счетом ничего. И тут вспоминается бесплатный сыр в мышеловке, и это сравнение вполне уместно.

В рассрочке очень важны условия и то, участвует производитель товара в этой акции или нет. Если производитель участвует, то, как правило, это честная акция, и вы получаете возможность сэкономить. Например, покупая телефон за 60 тысяч рублей по схеме 0-0-10, вы будете платить 6 000 рублей ежемесячно до полного погашения суммы. Банк-партнер при этом получает свой процент из скидки на товар, которая составляет около 12-15%. Производитель гарантирует, что оплатит издержки, если процент мошенничеств будет велик, то же самое делает торговая сеть.

Для продавцов наличие рассрочки – это мощный стимул, так как легче уговорить человека купить товар, не выплачивая полную сумму. Одно дело, когда с вас берут за смартфон 60 тысяч рублей либо за телевизор тысяч сто, а совсем другое – когда вы планируете выплачивать эту сумму небольшими порциями, которые вам наверняка доступны. То есть, вы можете покупать товар и планировать платежи на долгий период. Такая продажа выгодна для магазина, так как они жертвуют своей прибылью, но все равно продают товар. В отсутствие рассрочки оборот магазина снижается, как результат, они могут не выполнить планы со стороны производителей и не получить дополнительные бонусы. Рассматривайте рассрочку как удобный способ для производителей повысить свою долю на рынке. При прочих равных большие продажи наблюдаются у компаний, которые дают рассрочки, чем у тех, кто игнорирует этот инструмент.

И на деле рассрочка от производителя выгодна как потребителю, так и производителю плюс магазину – это редкий случай, когда от этого выигрывают все. Но тут есть подводные камни, которые необходимо знать и предусмотреть. Первое и основное – вы не должны слушать, что говорят вам продавцы, они не ваши друзья, а напротив, заинтересованы в том, чтобы вы нарушили условия рассрочки. Задержка платежа может привести к штрафам и дополнительному доходу как для торговой сети, так и для банка. И тогда беспроцентная рассрочка превратится в полноценный кредит (юридически это не совсем так, на практике эта аналогия вполне объясняет происходящее). Поэтому не стоит жалеть пяти-десяти минут, внимательно прочитайте договор и просмотрите все штрафные санкции, которые возможны. Уточните несколько раз сроки платежей и их порядок. В магазине вам обязаны расписать даты и платежи, если вы потребуете это сделать.

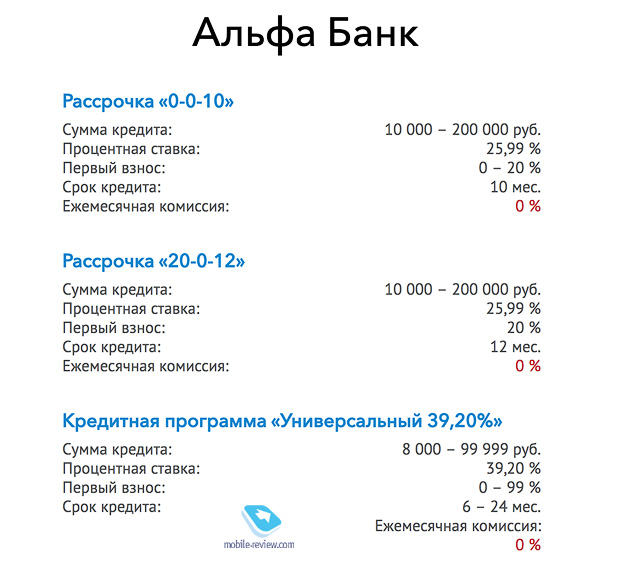

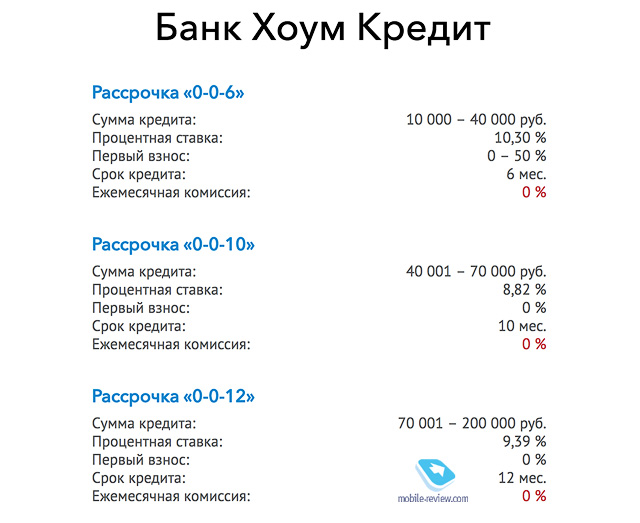

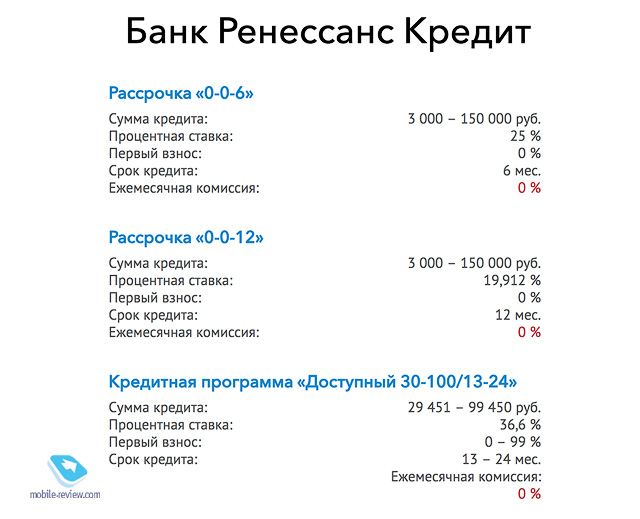

Изучили документ? Не нашли подводных камней? Поздравляю, вы убедились в том, что рассрочка от производителя, так как все условия прозрачны. Понимаю, что вы планируете платить исправно, но все-таки стоит посмотреть, какая ставка по кредиту, если вы задержите какой-то из платежей, а также формулу, по которой он рассчитывается. Давайте посмотрим на типичные условия рассрочек от трех банков в одной из сетей по продаже электроники.

В каждом случае в программе рассрочки отличаются проценты, которые вы сами не платите, а оплачивает за вас производитель. Обычно вы не можете выбрать программу рассрочки, но есть торговые сети, где это возможно. Логично выбирать ту программу, в которой меньше процент, во избежание будущих проблем, которые могут случиться сами по себе.

А теперь важный момент о том, как вы можете сэкономить. При оформлении беспроцентной рассрочки вы не платите процент, но магазин/производитель должны заплатить проценты банку, и они оформляются в вашем договоре. Например, при покупке смартфона стоимостью 60 тысяч рублей около 10 тысяч рублей могут составить те самые проценты. При формуле 0-0-10 вы выплатили бы за десять месяцев полную сумму и рассчитались с банком. Но есть небольшая лазейка, которая позволяет вам закрыть рассрочку моментально, никто не может вам запретить это сделать. То есть, взяв товар в рассрочку, вы тут же можете заплатить его полную стоимость, а проценты с вас не возьмут. В моем примере смартфон стоимостью 60 тысяч рублей обойдется вам в 50 тысяч.

Для банка, производителя и торговой сети это прямые потери, точнее, страдают все же в большей мере банк и торговая сеть. Вас будут уверять, что так нельзя поступить, что это незаконно и у вас будут проблемы. Можете смело игнорировать эти сказки, так как никаких негативных последствий для вас не может быть. Одна из основных сказок заключается в том, что у вас будет испорчена кредитная история и вам больше не выдадут кредит.

Давайте разберемся с этим моментом. В России существует институт бюро кредитных историй, в которых хранятся данные о разных заемщиках. Все эти бюро обмениваются информацией, и при обращении в банк или магазин вы проходите проверку на то, насколько вы чисты. То есть, при обращении видна следующая информация:

- ФИО;

- Ваши данные, паспорт, место жительства, ИНН и другие.

Условно можно выделить это как первую, основную часть. Но нас интересует финансовая информация, она содержится в следующем блоке, в нем описываются число кредитов, сумма, график погашения и выполнение заемщиком своих обязательств. Тут же все судебные решения по выплатам алиментов, задолженности по ЖКХ, возможные решения по взысканию средств.

Из того, что также нас может заинтересовать, это история отказов в займах – дата, размер займа, кредитная организация. Есть еще закрытая информация, она доступна только судам, а также самому заемщику, но не банкам, которые проверяют кредитную историю, поэтому не трогаем этот момент.

Теперь давайте посмотрим на ситуацию вновь. Вы берете рассрочку, а затем досрочно погашаете ее. В бюро кредитных историй появляется запись о том, что вы в таком-то магазине (банке) взяли рассрочку на такую-то сумму и тут же погасили ее. Ваш кредитный рейтинг от этого как минимум не меняется, а на практике улучшается, так как это исполнение своих обязательств. Бюро кредитных историй не волнует, что вы закрыли кредит тут же, их интересует сам факт выполнения обязательств. Более того, в магазинах электроники скоринг (оценка вашей кредитной истории) максимально автоматизирован, так как суммы небольшие и поэтому их нужно выдавать в сжатые сроки. Это означает, что никто не будет подробно копаться в вашей истории.

Другой момент – некоторые банки ведут собственный учет таких историй, и действительно при повторном обращении они могут отказать в рассрочке. И такое случается сплошь и рядом. Но тут нужно учитывать такой момент: собственная система и отказ означают, что они минимизируют свои риски. Вносить в бюро кредитных историй отказ они не будут, так как это негативно влияет на сам банк (немотивированный отказ – это нехорошо). А вы с точки зрения выполнения своих обязательств вполне добропорядочный человек. Добиться от банка причины отказа невозможно, да и не нужно. Важно знать, что их сегодня больше десятка, то есть вы можете выбрать тот банк и рассрочку, что выгодны вам. То есть как минимум 5-6 раз провернуть такие сделки без каких-либо проблем. И на кредитной истории это никак не скажется, скорее наоборот, будет вам в плюс.

Рассрочка 0-0-10, или кредитный брокер

Часто в крупных магазинах электроники есть представители нескольких банков, то есть рассрочку дает не производитель, а она предлагается банками-партнерами. И вот тут нужно держать ухо востро, так как шанс нарваться на неприятности крайне велик. Фактически эти партнерские услуги – вариант мошенничества, когда вас пытаются обмануть и развести.

Самый типичный развод выглядит так. Вы получаете чек на выбранный товар и идете к кредитному брокеру, их может быть несколько человек от разных банков. Например, вы покупаете ноутбук за 45 000 рублей с рассрочкой на 12 месяцев. Вам кивают, берут документы и говорят, что все одобрено и ежемесячный платеж составит 6 000 рублей. Будете смеяться, но большинство людей попадаются в этот момент, они просто не считают, сколько должен составлять ежемесячный платеж. Потом дома начинаются терзания, нервы и слезы, но подписанный договор уже не исправить. В моем примере переплата составит 17 000 рублей. Тут схема простая – вашу рассрочку превращают в полноценный договор кредитования.

Типичное поведение продавцов банковских услуг – это вранье, когда вам говорят, что вы не можете получить рассрочку, а предлагаются разные кредитные программы. Обычно исправляет ситуацию вызов менеджера магазина и вопрос, почему реклама рассрочки не работает в данном случае. Тут как повезет, но обычно все вопросы пропадают и все решается положительно. В регионах очень часто происходит любой произвол, так как магазины считают, что покупатели невежественны, и придумывают кучу историй. Отлично работает запись видео на телефон и обещание отправить в головной офис, все становятся максимально вежливы и милы. Но возможно, что вам просто откажут.

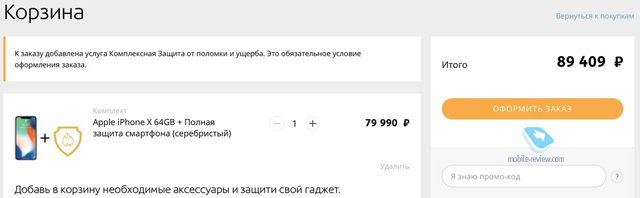

Следующий момент, который происходит с некоторыми товарами, например, последними моделями iPhone. Маржа магазина на iPhone – 5-7%, их невыгодно продавать, поэтому обычно к ним в нагрузку пытаются продать аксессуары, страховку и все остальное. По российским законам, продавец не имеет права навязывать вместе с товаром другие товары или услуги, это прямое нарушение закона. Поэтому вы можете смело говорить, что не хотите ничего дополнительно, и поставить вам условие купить все это никто не может. Если продавец настаивает, то схема действия ровно такая же.

Наученные горьким опытом продавцы делают другой финт ушами, они говорят, что товар неожиданно закончился или зарезервирован и поэтому они не могут его продать. Тут уже решайте сами, как поступать, но существует масса способов выяснить, что это не так. Самый простой – это звонок в информационную службу компании, в которой покажут, что товар на точке есть и его можно приобрести (и не надо говорить, как вы его приобретаете, это магазину неинтересно, им важно продать, а то, что продавец не получит бонус, так это боль продавца, а не ваша).

При оформлении товара в рассрочку онлайн, как правило, есть галочка «отказаться от страховки», и вы можете сделать это безболезненно, то есть вам нет никакого смысла с кем-то ругаться или качать права.

Еще один практический совет. Уверен, что у вас есть те или иные кредитные или дебетовые карты с возвратом денег от покупки, то есть кешбеком. Это еще один способ сэкономить на товаре, причем способ неплохой (вам может вернуться от 1 до 5% в зависимости от стоимости товара и программы банка).

Самый главный совет – не верьте словам милых, хороших и умных продавцов. Их слова не стоят ничего. Всегда читайте договор, который вы подписываете. Внимательно. Непонятные места спрашивайте. Переспрашивайте. И если в договоре что-то расходится со словами продавца, то еще раз уточняйте. Иначе никак.

Теперь о том, что может казаться обманом, но таковым не является. В каждом регионе идет свой расчет рисков для банков, например, в Екатеринбурге получить iPhone в рассрочку затруднительно для большинства покупателей, так как риски по этому товару максимальны (многие брали рассрочки и не возвращали вовремя деньги). Как только товар попадает в группу риска для города либо региона, условия по нему ужесточаются, это видно как по процентам по кредиту, так и по отсутствию той самой рассрочки. И если продавец говорит, что какой-то товар нельзя взять в рассрочку, так как производитель ее не предлагает, а банки-партнеры магазина также не дают, то, скорее всего, это правда.

Короткое послесловие

В России большинство людей живет в парадигме того, что берешь чужие деньги, а отдаешь свои. И это суждение переносится не только на займы, но и на рассрочки, что в корне неверно. На мой взгляд, разумно брать рассрочку на что-либо, если сумма товара большая, вы гарантированно знаете, что можете ее выплатить (не в счет будущих поступлений, а здесь и сейчас). Освободить себя от моментальной платы крупной суммы вполне удобно и логично. Тем более что выше я описал способ, как можно сэкономить на рассрочках, а вот пользоваться им или нет, решать вам и здраво оценивать свои риски или отсутствие таковых.

Интересно, что мы живем в плену стереотипов, и поэтому многие банковские услуги нам кажутся заведомо невыгодными, в том числе и рассрочки. Процент тех, кто пользуется рассрочками, велик, для некоторых моделей смартфонов он достигает 50%, особенно когда рассрочку предлагает сам производитель. Доступность таких рассрочек, простота получения уже изменили рынок до неузнаваемости. Ранее человек с доходом в 20-25 тысяч рублей не мог позволить себе смартфон за 50-60 тысяч, это было нереально. Сегодня люди берут рассрочку на два года и выплачивают 2 500 рублей, что при их доходе означает выплату 2 500 рублей ежемесячно, и они считают это нормальным и посильным. Распространение флагманов в России стало возможным за счет популярности рассрочек. И в какой-то мере можно говорить, что рассрочки сделали доступность смартфонов максимальной, заменили операторские субсидии, которые мы видим в Европе и США. Причем те условия, которые дают в России банки, как правило, недоступны в других странах для электроники. Но доступны для автомобилей в США при условии лизинга. Как говорится, нет в мире совершенства и всех плюшек в одном месте.

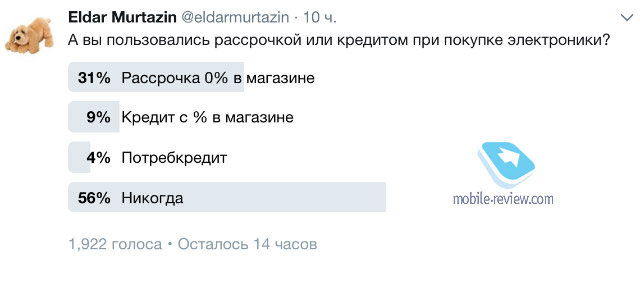

В твиттере провел небольшой опрос о том, пользуются ли люди кредитами или рассрочками. Ответы достаточно типичны, и они говорят о том, что потенциал для роста этого сегмента рынка еще далеко не исчерпан.

И не стоит воспринимать рассрочку как нечто постыдное – мол, нет денег, чтобы купить такую-то вещь. Зачастую это удобный способ снизить финансовую нагрузку. И еще одно наблюдение – в России с ростом популярности рассрочек сокращается объем вторичного рынка, он становится не таким интересным для покупателей.

P.S. Как мне видится, статья важна для всех нас, давайте попробуем чуточку поднять образованность покупателей вместе, поэтому буду признателен, если распространите этот материал как можно шире. И удачных покупок!

Ссылки по теме

Многие крупные магазины предлагают оформить дорогие покупки в кредит или в рассрочку. Рассрочка выгоднее: она не предполагает процентной ставки, а получить ее можно по одному паспорту. Однако она менее доступна покупателю, чем потребительский кредит или кредит наличными.

Как правило под видом рассрочки предлагается обычный потребительский кредит — проценты по нему погашает не покупатель, а магазин. Кроме того, к такому кредиту часто добавляются дополнительные услуги — например, страховка или расширенная гарантия. Отказ от этих услуг часто означает отказ в выдаче рассрочки. Для обычного кредита подобные услуги навязываются реже, но у такого предложения часто очень высокие проценты.

Поэтому при выборе предложения нужно учитывать обстоятельства покупки.

Рассрочка подойдет вам, если:

- Вы хотите вернуть стоимость покупки без процентов

- Вы планируете обменять или вернуть товар — с рассрочкой сделать это обычно проще, чем с кредитом

- Вы сомневаетесь в доходах и кредитной истории — требования к ним у такого продукта менее строгие

Кредит подойдет вам, если:

- Вам нужен более долгий срок погашения — кредит выдается на более длительный период, чем рассрочка

- Вы хотите купить интересующий вас товар дешевле — часто проценты по рассрочке продавец заранее закладывает в сумму покупки

- Вы хотите воспользоваться предложением банка, в котором обслуживаетесь — в этом случае можно сначала получить кредит, а уже потом оплатить товар

- Вы планируете закрыть долг или его часть досрочно — для кредита сделать это проще, чем для рассрочки

«Чистая” рассрочка, в которой не участвует банк, встречается очень редко — магазины почти не предлагают ее из-за большого риска. Но если продавец согласен предоставить вам такой вариант оплаты — соглашайтесь на него. Скорее всего, вам придется заплатить первоначальный взнос, а срок рассрочки будет короче, но вы избежите переплат и дополнительных услуг.

Хорошей альтернативой также будет карта рассрочки. Это кредитная карта, которая позволит вам оплачивать покупки в рассрочку в разных магазинах. При этом такая карточка может приниматься не везде, а условия предоставления рассрочки часто зависят от магазина.