Содержание

- Если корректирующий расчет сдается до конца следующего квартала

- Если корректировка РСВ-1 сдается после окончания следующего квартала

- Тип корректировки в РСВ-1

- Код причины уточнения в РСВ-1: расшифровка

- Как сдать корректировку РСВ

- Подача уточненки и альтернативный вариант

- Как заполнить раздел 4 РСВ-1

- Как заполнить 120 строку в РСВ-1

- Как заполнить раздел 6.6 РСВ-1

- Порядок сдачи формы РСВ

- Когда нужно внести исправления и как это сделать

- Как исправлять ошибки, допущенные до 01 января 2017 года

- Уточненный расчет по страховым взносам. Правила представления

- Заполнение уточненного расчета

- Исправление ошибок третьего раздела

- Сроки представления корректировок

Добавить в «Нужное»

Актуально на: 1 ноября 2016 г.

Корректировка РСВ-1 может потребоваться, если:

- организация обнаружила в ранее сданном Расчете ошибки;

- в текущем отчетном периоде выяснилось, что необходимо скорректировать базу по страховым взносам за какой-то уже прошедший период. Например, работнику был предоставлен отпуск авансом, теперь он увольняется, так и не заработав право на отпуск, и часть излишне выплаченных отпускных он возвращает.

Порядок заполнения корректировки РСВ-1 зависит от ситуации. И сразу скажем, что правила корректировки РСВ-1 в 2015 году были такие же, как в 2016 году.

Если корректирующий расчет сдается до конца следующего квартала

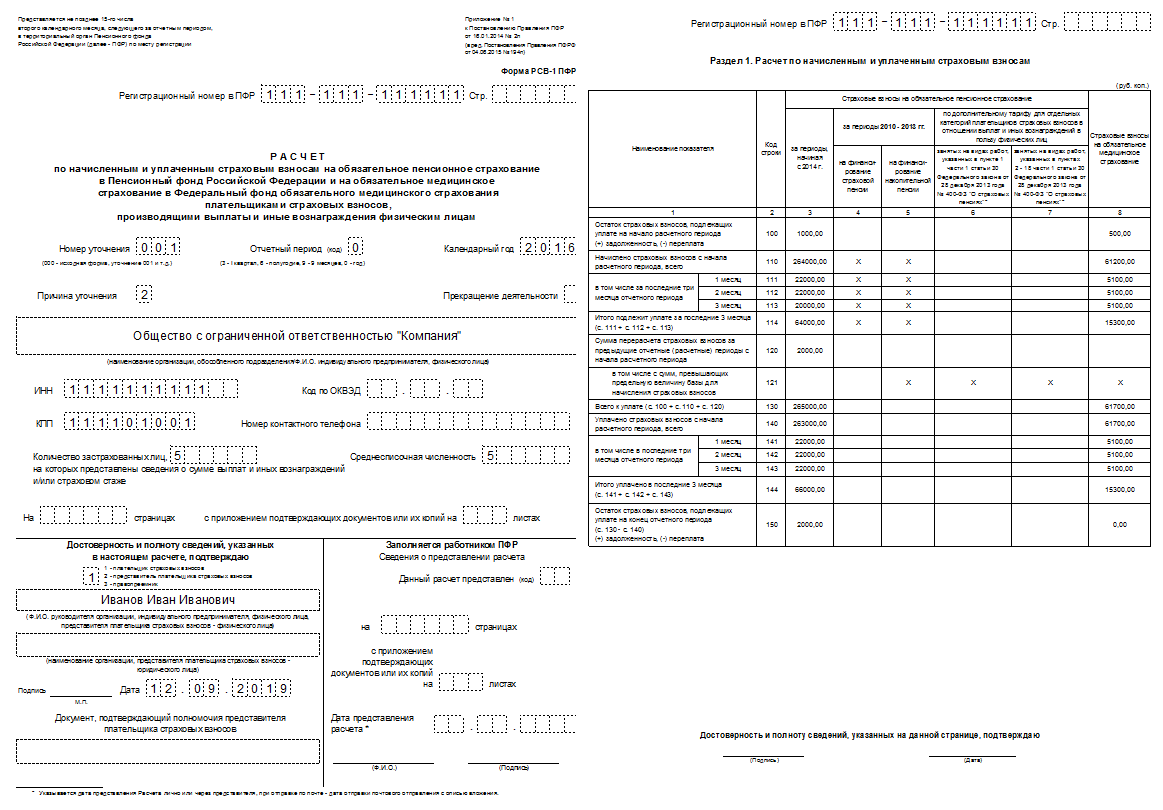

То есть, к примеру, до 1 апреля 2016 г. вы хотите сдать корректировку РСВ-1 за 2015 год. В этом случае нужно составить уточненный расчет за 2015 г. с исправленным разделом 6. В поле «исходная» подраздела 6.3 поставьте знак «Х» (п. 27 Порядка, утв. Постановлением Правления ПФР от 16.01.2014 № 2п). А в поле «Номер уточнения» Расчета поставьте «001».

Все остальные строки Расчета заполните как обычно, отразив правильные данные. После этого можно подать уточненный Расчет РСВ-1 в ПФР.

Если корректировка РСВ-1 сдается после окончания следующего квартала

Например, вы обнаружили ошибки в Расчете за 2015 год уже в конце мая 2016 года. Исправления вносятся в таком порядке (п. 27 Порядка, утв. Постановлением Правления ПФР от 16.01.2014 № 2п). Первое, что нужно сделать, это заполнить правильный раздел 6 формы РСВ-1, применявшейся в том периоде, за который вы его заполняете. Для этого:

- в подразделе 6.3 в полях «Отчетный период (код)» и «Календарный год» поставьте код того периода и год, в который вы вносите исправления;

- в поле «корректирующая» подраздела 6.3 поставьте знак «Х», если вы меняете какие-то сведения. Это будет означать, что тип корректировки в РСВ-1 – корректирующая. Остальные строки подразделов 6.1-6.5 заполните в обычном порядке верными сведениями;

- заполните подраздел 6.6.

При подаче текущего РСВ-1 корректировку раздела 6 включите в его состав. В нашем примере корректирующий раздел 6 за 2015 год нужно включить в состав Расчета РСВ-1 за полугодие 2016 года.

В подразделе 2.5.2 отчетности за текущий период заполните сведения об исправлениях. Суммы перерасчета страховых взносов за прошлый период отразите по строке 120 раздела 1 и в разделе 4 РСВ-1 за текущий период.

Тип корректировки в РСВ-1

Выше рассмотрены ситуации, когда применяется тип корректировки «исходная» или «корректирующая» в подразделе 6.3 Расчета РСВ-1. Но есть еще тип корректировки «отменяющая». Он используется в ситуации, когда нужно полностью отменить ранее представленные сведения на человека. Подразделы 6.1, 6.2 и графа 3 подраздела 6.4 в этом случае заполняются как обычно, а все остальные строки раздела 6 заполнять не нужно.

Код причины уточнения в РСВ-1: расшифровка

Есть три кода причины уточнения расчета (п. 5.1 Порядка, утв. Постановлением Правления ПФР от 16.01.2014 № 2п).

| Код причины уточнения | Когда используется |

|---|---|

| 1 | Необходимо изменить сведения об уплаченных взносах в ПФР |

| 2 | Необходимо изменить сведения о начисленных взносах в ПФР |

| 3 | Необходимо уточнить сведения в части взносов в ФФОМС или других показателей, не затрагивающих сведения индивидуального учета |

Как сдать корректировку РСВ

Корректирующие сведения либо сдаются сами по себе, либо входят в состав текущего Расчета РСВ-1. Соответственно, вы сдаете их так же, как и первоначальный РСВ-1 (п. 2 ст. 8 Закона от 01.04.1996 № 27-ФЗ):

- если сведения подаются на 25 и более застрахованных лиц – исключительно в электронном виде через спецоператора;

- если сведения подаются менее чем на 25 человек – на бумаге или в электронном виде по выбору самой организации.

Добавить в «Нужное»

Актуально на: 6 октября 2016 г.

Вопрос о доначислении страховых взносов за прошлые периоды может встать перед страхователем в том случае, если он по ошибке занизил базу по взносам. К примеру, при подсчете базы за один из прошедших периодов, за который уже сдана отчетность в ПФР, вы не учли какую-либо выплату, облагаемую взносами. В результате взносы по итогам того «ошибочного» периода были начислены в фонды в неполном объеме.

Теперь же страхователь должен доначислить взносы с неучтенной суммы, уплатить их и сдать уточненный РСВ-1 в свое отделение ПФР (ч. 1 ст. 17 Закона от 24.07.2009 № 212-ФЗ). Причем порядок действий должен быть именно такой – сначала уплата взносов, потом представление уточненки. Таким образом вы сможете избежать штрафа (п. 1 ч. 4 ст. 17, ч. 1 ст. 47 Закона от 24.07.2009 № 212-ФЗ).

Подача уточненки и альтернативный вариант

Подать уточненные сведения по взносам страхователь может двумя способами:

- либо представить именно уточненный РСВ-1 за «ошибочный» период и в полном объеме. В нем должны быть отражены не только корректирующие, но и исходные данные, которые не требовали корректировки и изначально были достоверными. При этом на титульном листе расчета необходимо указать номер корректировки (например, «001»);

- либо отразить доначисления по строке 120 раздела 1 и в разделе 4 расчета за текущий период. Отметим, что специалисты Фонда ратуют именно за этот вариант, если неверные сведения были обнаружены после 1 числа 3-его календарного месяца, следующего за «ошибочным» отчетным периодом (Письмо ПФР от 25.06.2014 № НП-30-26/7951). Этот вариант рассмотрим более подробно.

Как заполнить раздел 4 РСВ-1

В разделе 4 РСВ-1 корректировочные суммы отражаются отдельно по видам доначисленных взносов (по основным тарифам на ОПС, по дополнительным тарифам, на ОМС) и за каждый месяц, за который были сделаны доначисления. В рассматриваемой ситуации выплаты отмечаются кодом «3». Это означает, что ошибка была самостоятельно выявлена страхователем, а не контролирующим органом.

Кстати, заполнение раздела 4 РСВ-1 производится нарастающим итогом. Это значит, что доначисленные суммы должны будут фигурировать во всех последующих расчетах РСВ-1 этого расчетного периода.

Как заполнить 120 строку в РСВ-1

В отличие от раздела 4, где корректировочные суммы взносов представляются довольно подробно, в строке 120 показываются общие суммы доначислений по каждому виду взносов. И значения в заполненной строке 120 в РСВ-1 должны быть равны соответствующим значениям в строке «Итого» в разделе 4.

Отдельно в строке 121 указываются взносы на ОПС, доначисленные с выплат после превышения предельной величины базы.

Как заполнить раздел 6.6 РСВ-1

Доначисленные суммы взносов нужно отразить не только в разделе 4 и в строке 120 раздела 1, но и разделах 6, которые оформляются отдельно на каждого работника. Ведь доначисления появились из-за неучтенных выплат в пользу конкретных физлиц. А значит, по ним ранее тоже были представлены недостоверные персонифицированные сведения.

В связи с этим в расчете РСВ-1 должен быть оформлен корректирующий раздел 6. В нем в подразделе 6.3 отмечается тип корректировки – «корректирующая» и заполняется подраздел 6.6, где указываются непосредственно доначисленные суммы взносов с выплат данного физлица (п. 35 Порядка заполнения РСВ-1).

Корректирующий расчет по страховым взносам (РСВ) — это отчет, который сдают работодатели, привлекающие наемных работников и выплачивающие вознаграждение за труд, в случае, если при подаче РСВ была допущена ошибка. Расскажем, как внести исправления и избежать серьезных санкций контролирующих органов.

Форма расчета по страховым взносам применяется с 1 квартала 2017 года. Она утверждена Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Введение новой формы было обусловлено передачей контроля за начислением и уплатой страховых взносов Федеральной налоговой службе. Из-за того, что до 01.01.2017 отчет сдавали в ПФР, в том, как сдать корректировку РСВ за 2016 год в 2020 году есть свои особенности. Скачать бланки РСВ можно в конце статьи.

Порядок сдачи формы РСВ

Расчет по страховым взносам предоставляется плательщиками в налоговую инспекцию по месту нахождения ежеквартально не позднее 30 числа месяца, следующего за отчетным. Заполняется отчет на протяжении года нарастающим итогом. Отчетными периодами являются:

- первый квартал;

- первое полугодие;

- 9 месяцев;

- год.

В случае выпадения последнего дня сдачи отчета на выходной срок переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Предоставлять расчет по страховым взносам необходимо в электронной форме, если численность сотрудников превышает 25 человек. Если же нет, то отчет можно сдать в ИФНС на бумаге.

Если вы являетесь плательщиком, но за отчетный период не выплачивали работникам зарплату, это не освобождает от подачи отчета. В этом случае сдается расчет с нулевыми показателями.

Когда нужно внести исправления и как это сделать

Поскольку порядок уплаты страховых взносов с 2017 года регулируется Налоговым кодексом в главе 34, то и порядок внесения исправлений соответствует правилам налогового законодательства.

Так, статья 81 НК РФ предусматривает обязательную подачу корректирующего отчета в случае обнаружения ошибки, приведшей к занижению суммы налога. Если же ошибка не привела к неуплате налога, то плательщик вправе не сдавать корректировку, а внести исправления в текущем периоде.

Порядок внесения исправлений в РСВ прописан в п. 1.2 приложения 2 к Приказу ММВ-7-11/551@. Уточненный расчет составляется по той же форме, по какой был предоставлен первичный. На титульном листе необходимо указать порядковый номер корректировки.

В уточненный РСВ переносятся верные данные из первичного и вносятся исправления в неверные.

Особый порядок установлен для заполнения раздела 3, предназначенного для отражения сведений о начислениях в отношении каждого отдельного работника. Он заполняется только по тем сотрудникам, по которым вносятся изменения. По остальным работникам раздел 3 заполнять в корректирующем отчете не нужно.

Чтобы избежать штрафа за неполную уплату соцвзносов (ст. 122 НК РФ), необходимо до подачи уточненного РСВ уплатить в бюджет недоимку и пени за просрочку. Пени необходимо рассчитать в соответствии со статьей 75 НК РФ.

Как исправлять ошибки, допущенные до 01 января 2017 года

Поскольку переход администрирования страховых взносов состоялся не так давно, возможно появление необходимости внесения корректировок в те периоды, когда расчет по страховым взносам сдавался в ПФР. В те годы действовала иная форма отчета (для сравнения скачать форму РСВ-1 ПФР можно внизу). Как сделать корректировку рсв-1 за 2016 год в 2020 году?

Этот отчет, бывший в ходу до 2017 года, включал в себя не только сведения о начислении платежей в ПФ и ФОМС, но также и сведения о страховом стаже каждого работника.

Если были обнаружены ошибки в начислении страховых взносов до 01.01.2017, то для их исправления необходимо не только сдать корректирующий отчет рсв-1 за 2016 год в 2020 году. В ПФР должны быть представлены:

- корректировка РСВ-1 без раздела 6 (в нем отражались индивидуальные сведения о сотрудниках);

- СЗВ-КОРР (предназначена для внесения исправлений в индивидуальные сведения);

- форма ОДВ-1 (опись предоставляемых документов и сводные данные по корректируемому периоду).

Для исправления ошибки в 2016 году необходимо заполнить расчет по страховым взносам, который действовал именно в том периоде. На титульном листе укажите номер корректировки и сведение о корректируемом периоде. Обязательно нужно заполнить реквизит «причина уточнения». Если исправляется ошибка в сумме начисленных страховых взносов, проставить нужно «2». Доначисленные суммы отразите в строке 120 раздела 1.

Корректировка РСВ за 2016 год в 2020 году

Если же ошибки за прошлые годы допущены только в сведениях о стаже сотрудника, то предоставляются только формы СЗВ-КОРР и ОДВ-1. В уточненном РСВ-1 нет необходимости, так как корректировка начислений и платежей соцвзносов не производится.

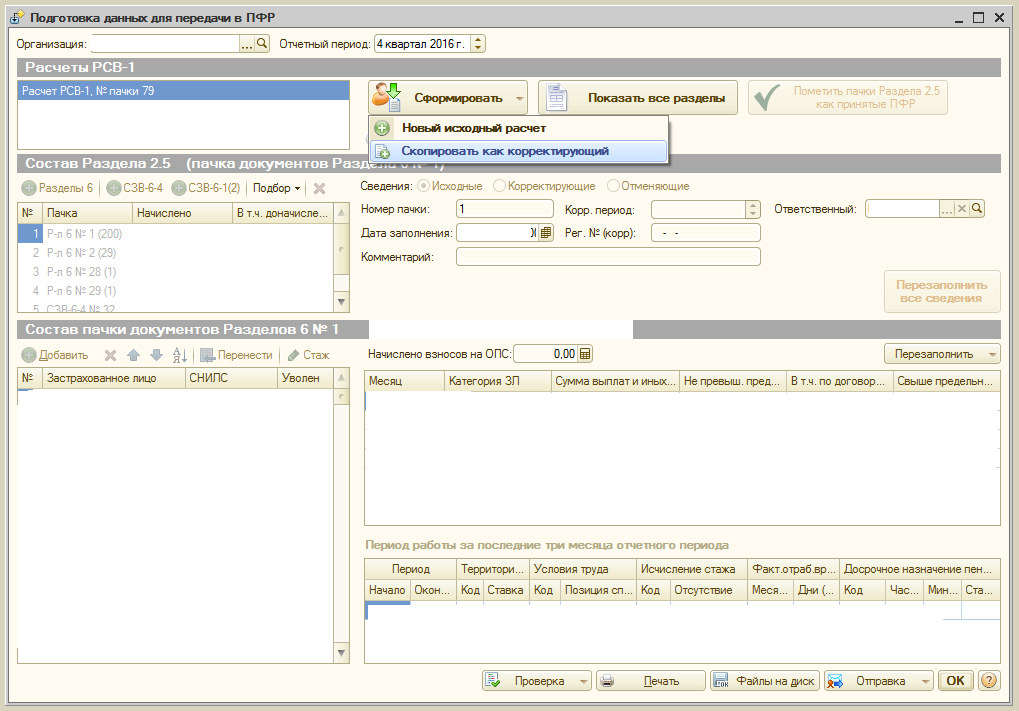

Чтобы сделать корректировку РСВ-1 за 2016 г в 2020 году в 1С? необходимо найти первичный отчет и создать на его основе корректирующий:

Скачать бланк РСВ (с начала 2017 года)

Скачать РСВ-1 ПФР (до 2016 года включительно)

Скачать образец корректировки рсв-1 за 2016 год в 2020 году

Подробнее о РСВ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Уточненный расчет по страховым взносам подается, когда в первичной форме отчета были допущены ошибки. Исправления в подобных отчетах делаются по определенным правилам, по каким — расскажем в этой статье.

Уточненный расчет по страховым взносам. Правила представления

Организации и ИП при обнаружении ошибок в первичном РСВ должны сделать корректировку и подать уточненный отчет по правилам ст. 81 НК РФ. Если корректируются данные за 2017 год, отчет представляется в налоговую службу, если за 2016 год и предшествующие ему периоды — в Пенсионный фонд.

Корректирующий расчет нужно сдавать по форме, которая применялась в момент представления первичного отчета (п. 1.2 Порядка заполнения РСВ, утв. ФНС РФ Приказом от 10.10.2016 г. № ММВ-7-11/551@ — Порядок): за 2017 год РСВ уточняется на бланке КНД 1151111, за 2016 год и раньше делаются корректировки РСВ-1 ПФР.

В Порядке указаны факты, при обнаружении которых плательщик должен откорректировать расчет:

- не отражение или неполное отражение сведений;

- ошибки, которые уменьшают подлежащие уплате суммы взносов.

Также необходимо представить уточненный РСВ, если сделан перерасчет базы за предшествующий период в сторону уменьшения. Сумма перерасчета в текущем периоде не отражается, потому что с октября 2017 года отчет с отрицательными суммами считается не соответствующим формату.

Заполнение уточненного расчета

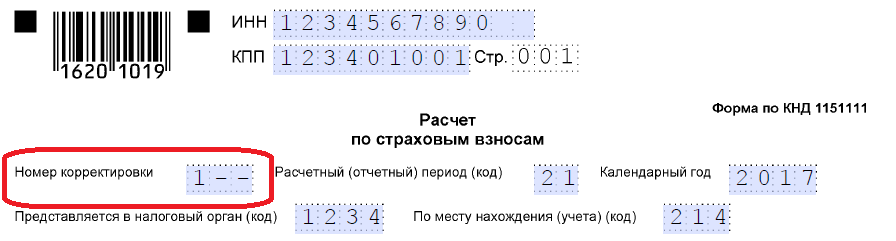

Уточненный РСВ отличается от первичного тем, что в определенных полях делается отметка о корректировке. В первичном расчете на титульном листе номер корректировки ставится «0», а подача уточненки отражается порядковым номером измененного отчета — 1,2,3 и т.д. Например, номер корректирующего РСВ «1» значит, что изменение делается первый раз. Аналогично заполняется строка 010 третьего раздела отчета.

Уточняющий расчет заполняется с учетом следующих положений:

- заполняются все листы РСВ, которые были представлены в первичном отчете, кроме раздела 3, с учетом изменений;

- данные о персонифицированном учете (раздел 3) заполняются только на физлиц, по которым корректируются данные;

- указываются только новые показатели (не суммы, на которые уменьшились или увеличились данные первичного отчета, а новые).

Исправление ошибок третьего раздела

Если ошибки в первичном РСВ не связаны с перерасчетом базы по взносам, то сдать уточненный расчет нужно с учетом ситуации. Неправильно указаны анкетные данные застрахованного лица. Ошибки в ФИО и СНИЛС корректируются так:

- В поле «Номер корректировки» раздела 3 ставится порядковый номер уточнения, в строках ФИО и СНИЛС (подраздел 3.1) отражаются данные из первичного РСВ, в подраздел 3.2 вписывается «двойка» в строки 160-180 и «нуль» в 190–300.

- Одновременно на это же застрахованное физлицо заполняется еще один третий раздел с корректирующим номером «0», в подраздел 3.1 вписываются правильные ФИО и СНИЛС, в подраздел 3.2 — суммы.

Ошибки в следующих полях подраздела 3.1 корректируются в обычном порядке: ИНН, дата рождения физлица, гражданство, пол, код вида документа, удостоверяющего личность, его реквизиты, признак застрахованного лица ОПС, ОМС и ОСС.

Исправления в указанных полях делаются путем включения в корректирующий расчет раздела 3 с правильными данными и актуальными показателями подраздела 3.2 — номер корректировки, кроме «0», но тот же порядковый номер, что и в первичном РСВ.

В расчете указан лишний сотрудник. В этом случае уточненка включает раздел 3, в котором указаны сведения о лишних физлицах. В этом разделе: корректирующий номер отличный от «0», в подразделе 3.2 проставляются «нули». Одновременно корректируются данные раздела 1.

Сотрудника не включили в расчет. В данной ситуации корректировка содержит раздел 3 с информацией о не включенных физлицах с нулевым номером корректировки (первичные сведения). Если необходимо, уточняются данные раздела 1.

Сдать корректировку через Контур.Бухгалтерию очень просто! Попробовать бесплатно

Сроки представления корректировок

Первичный расчет по страховым взносам страхователи сдают в ФНС по 30 число месяца, следующего за 1-м кв-м, полугодием, 9-ю мес. и годом (п. 7 ст. 431 НК РФ). Если подать корректировку до 30 числа, она считается поданной в день сдачи уточняющего РСВ (п. 2 ст. 81 НК РФ).

Подача корректировки, в которой увеличены страховые взносы к уплате, освобождает страхователя от ответственности, если отчет подан до того, как налоговый орган узнал о занижении сумм взносов или назначил выездную проверку за период уточнения. До сдачи измененного отчета страхователь должен уплатить долг по страховым взносам и пеню (п. 3, 4 ст. 81 НК РФ).

Если ФНС обнаружила ошибки в разделе 3 первичного РСВ или нашла несоответствие сводной суммы взносов и взносов по застрахованным лицам, отчет нужно пересдать в конкретные сроки. При отправлении уведомления о необходимости корректировки расчета в электронном виде срок подачи отчета 5 рабочих дней со дня отправления уведомления, при направлении его на бумаге — 10 рабочих дней. Отчет с указанными ошибками считается не представленным. Чтобы избежать 5%-го штрафа за каждый просроченный месяц, плательщик должен соблюсти сроки подачи корректировок.

Автор статьи: Ирина Смирнова

Подавайте корректировки в несколько кликов в облачном сервисе Контур.Бухгалтерия. Пользуйтесь поддержкой наших экспертов и работайте в сервисе бесплатно первые 14 дней.

Здравствуйте!

Воспользуйтесь для этих целей документом «Перерасчет страховых взносов» (меню Операции – Документы – Перерасчет страховых взносов). В данном документе в таблице «Сведения о доходах» необходимо будет перебросить суммы с видов дохода «Государственные пособия обязательного социального страхования, выплачиваемые за счет ФСС» или «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих» на вид дохода «Доходы, целиком облагаемые страховыми взносами». Т.е. суммы начисленные по больничному листу (за счет работодателя и за счет ФСС) показать с минусом, а сумму, по которой происходит доначисление – с плюсом. В колонке «Вид расчета» необходимо будет указать сторнируемые начисления «Оплата больничных листов» или «Оплата больничных листов за счет работодателя» и начисленную сумму, например, «Оклад по дням». Далее следует нажать кнопку «Пересчитать», расположенную над табличной частью «Исчисленные взносы». Автоматически должны доначислиться взносы. Затем можно формировать корректировочные пачки за соответствующие периоды. Возможно придется откорректировать вручную периоды работы для исчисления страхового стажа за корректируемый период