Содержание

- Когда надо составить корректировочный счёт-фактуру

- Какие бывают корректировочные счета-фактуры

- Как отразить корректировочный счёт-фактуру на уменьшение

- Как отразить корректировочный счёт-фактуру на увеличение

- Как провести корректировочный счёт-фактуру с данными об увеличении и уменьшении стоимости

- Как отразить единый корректировочный счёт-фактуру

- Что такое корректировки и исправления?

- Особенности учета в одном периоде и в разных

- Как они должны быть отражены в декларации?

- Исправленные и корректировочные счета-фактуры

- Корректировочный счёт-фактура (КСФ)

Когда надо составить корректировочный счёт-фактуру

Продавец должен составить корректировочный счёт-фактуру, если договорился с покупателем, что цена и/или количество уже поставленных товаров меняется. Решение нужно закрепить новым договором или допсоглашением (п. 10 ст. 172 НК РФ). После того как подпишете документ об изменении стоимости или количества, у вас есть 5 календарных дней, чтобы составить корректировочный счёт-фактуру (п. 3 ст. 168, п. 10 ст. 172 НК РФ).

Например, ООО «Шелкопряд» договорилось с ООО «Кимоно» об отгрузке партии красных шёлковых шарфов. На приёмке выяснилось, что «Шелкопряд» привёз не 100 шарфов, как было указано в счёте-фактуре, а 120. Компания «Кимоно» решила все их принять и согласовала это с «Шелкопрядом». В благодарность «Шелкопряд» решил сделать «Кимоно» скидку на партию синих шёлковых шарфов, которые отгрузили двумя днями ранее. Таким образом, по одной поставке изменилась цена, по другой — количество товара. В том и другом случае нужно составить корректировочные счета-фактуры.

Другое дело, если бы если «Шелкопряд» неправильно указал в счёте-фактуре налоговую ставку или ошибся в расчётах. Тогда пришлось бы составить не корректировочный, а исправленный счёт-фактуру (п. 7 Правил заполнения счёта-фактуры, Письмо Минфина России от 18.12.2017 № 03-07-11/84472).

Какие бывают корректировочные счета-фактуры

Выделяют три разновидности счетов-фактур:

- корректировочные на уменьшение (при уменьшении цены поставки);

- корректировочные на увеличение (при увеличении цены поставки);

- корректировочные с данными об одновременном изменении цены и (или) количества товаров (работ, услуг, имущественных прав).

Корректировочный счёт-фактуру любого из этих типов можно выставить для одного исходного счёта-фактуры, а можно для нескольких. В последнем случае документ называют единым корректировочным счетом-фактурой (п. 5.2 ст. 169 НК РФ).

Как отразить корректировочный счёт-фактуру на уменьшение

Образец для продавца

Остальные графы заполняются так же, как и для обычных счетов-фактур. В декларации указанный вычет отражается в строке 120 раздела 3.

Образец для покупателя

Остальные графы заполняются так же, как если бы вы отражали обычный счёт-фактуру. В декларации сумма восстановленного налога заносится в строку 080 раздела 3.

Как отразить корректировочный счёт-фактуру на увеличение

Образец для продавца

Остальные графы заполняйте так же, как и для обычных счетов-фактур. В декларации сумма налога отражается в строках 010, 020 или 041 раздела 3.

Образец для покупателя

Остальные графы заполняются так же, как и для обычных счетов-фактур. Сумма налога отражается в декларации в строке 120 раздела 3.

Как провести корректировочный счёт-фактуру с данными об увеличении и уменьшении стоимости

И покупателю, и продавцу нужно отражать данные из корректировочного счёта-фактуры как в книге покупок (раздел 8 декларации), так и в книге продаж (раздел 9 декларации).

Например, продавец будет отражать в книге покупок часть корректировочного счёта-фактуры на уменьшение, а часть — корректировочного счёта-фактуры на увеличение.

Как отразить единый корректировочный счёт-фактуру

Покажем, как продавец отражает единый счет-фактуру на уменьшение.

Татьяна Панфилова, эксперт по НДС, СКБ Контур

Опубликовано 11.01.2018 22:45 Administrator Просмотров: 28044

В этой статье я хочу рассказать про документ «Корректировка долга» и работу с ним в программе 1С: Бухгалтерия предприятия 8. Прежде всего, рассмотрим ситуации, в которых целесообразно его применять, а также поговорим о том, как правильно это сделать. Я надеюсь, что статья поможет вам разобраться в нюансах корректировки взаиморасчетов с контрагентами в 1С и снизит количество ручных операций в ваших базах.

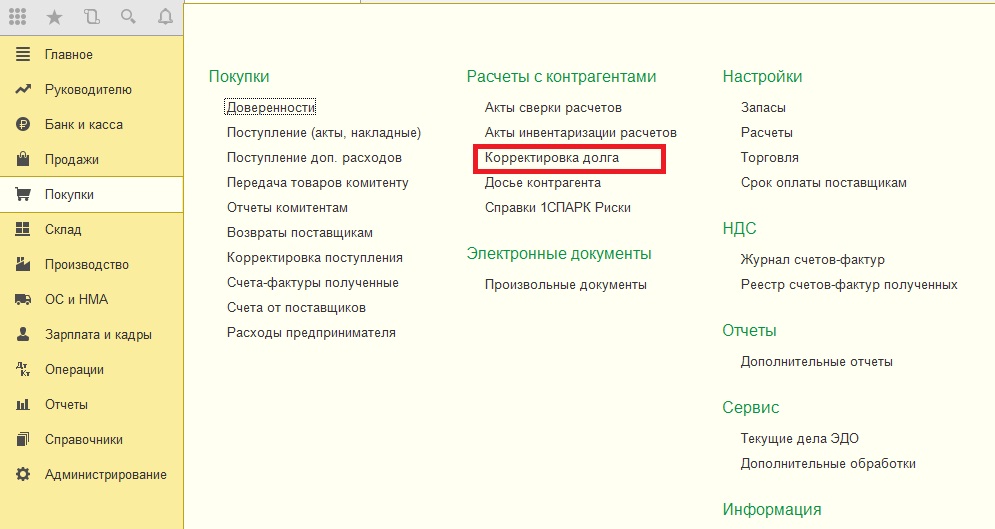

Документ находится во вкладках Продажи/Покупки — Расчеты с контрагентами — Корректировка долга.

Он предназначен для корректировки расчетов с контрагентами, т. е. если при формировании ОСВ по 60, 62 или 76 счетам мы видим некорректное сальдо, не зачтенные по ошибке авансы, просроченную задолженность, то создаем НЕ документ «Операция, введенная вручную» (о том, почему этим документом следует пользоваться как можно реже, мы подробно рассказывали в статье Ручные проводки — почему 8-ка их «не любит»?, а документ «Корректировка долга».

Давайте разберем некоторые ситуации более подробно:

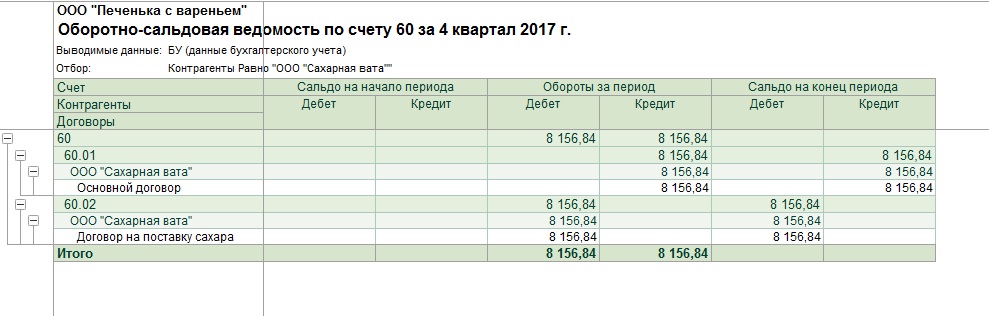

1) При проведении документа был выбран неверный договор

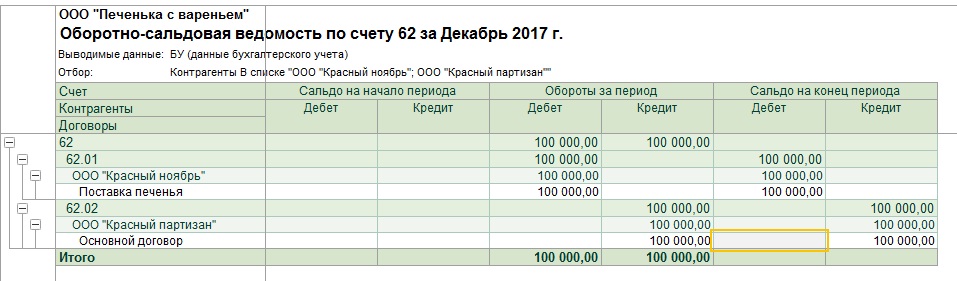

Часто бывает, что при загрузке банковской выписки, формировании реализации или поступления, программа автоматически подставляет «Основной договор». Если договор выбран не верно, тогда в ОСВ можно видеть следующую картину:

Когда период закрыт, или нет возможности изменить договор и перепровести документы, то необходимо воспользоваться документом «Корректировка долга».

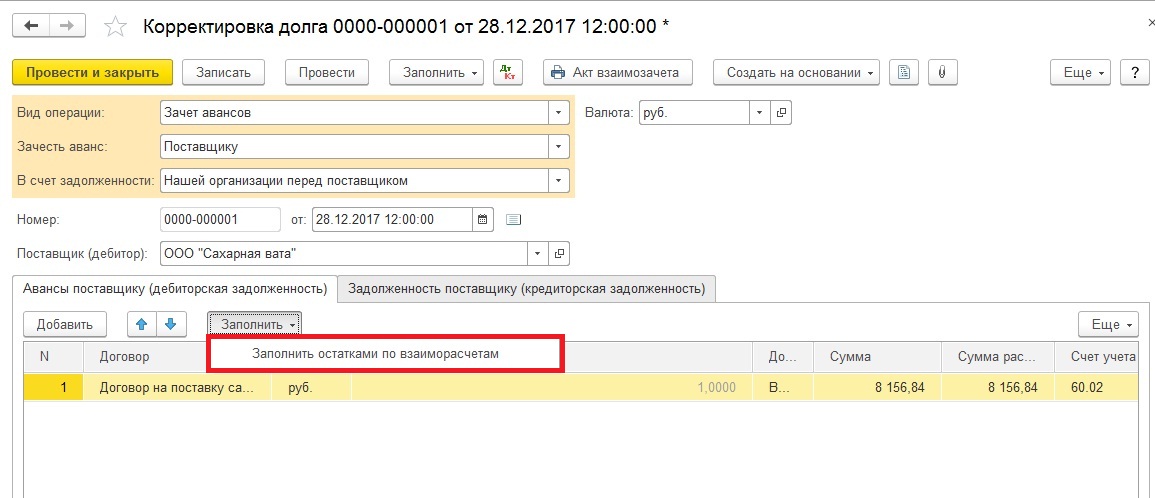

Вид операции выбираем «Зачет авансов», зачесть аванс – «Поставщику», в счет задолженности – «Нашей организации перед поставщиком». Если путаница с договорами произошла на 62 счете, то, соответственно, выбираем зачесть аванс – «Покупателя», в счет задолженности – «Покупателя перед нашей организацией»

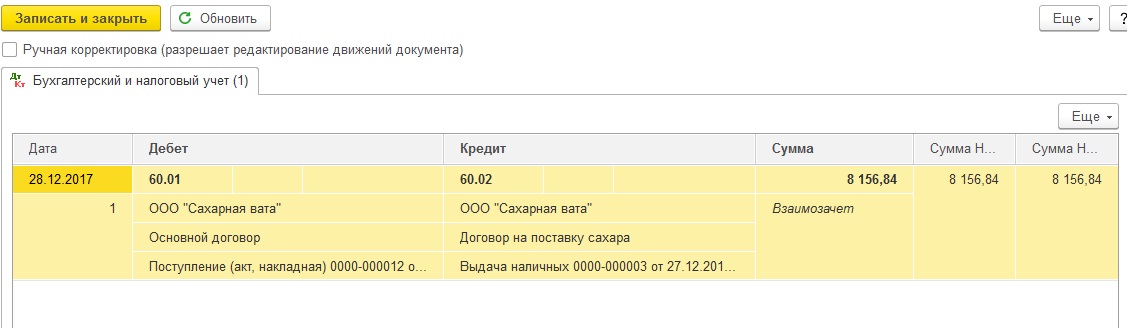

Далее переходим к заполнению табличной части. Можно воспользоваться кнопкой «Заполнить остатками по взаиморасчетам» на обеих закладках (авансы поставщику/задолженность поставщику) или кнопкой «Заполнить», расположенной на верхней панели документа. После автоматического заполнения нужно проверить суммы и счета учета. Если необходимо зачесть часть суммы, корректируем информацию на соответствующих вкладках вручную. После проведения получим проводки вида:

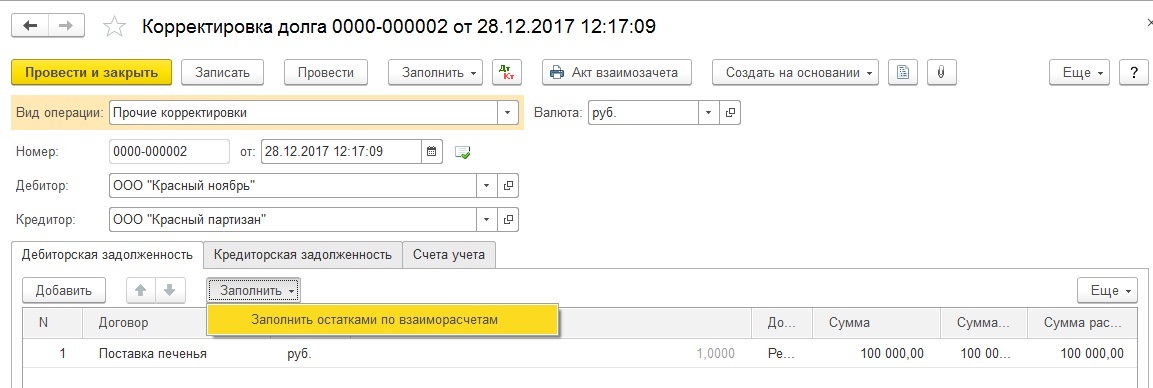

2) Реализации одному контрагенту, а оплата от другого

Некоторые компании дробят бизнес для осуществления хозяйственной деятельности. Кому-то удобно, чтобы у каждого учредителя было свое ООО или ИП, кто-то так разделяет опт/розницу, виды оказываемых услуг. Поэтому нередко бывают ситуации, когда отгрузка произошла на одного контрагента, а оплата пришла от другого, например, был заблокирован счет, не было достаточной суммы денег и т. д. Тогда в ОСВ по 62 счету можно видеть следующее:

В этом случае также стоит воспользоваться документом «Корректировка долга». Вид операции «Прочие корректировки».

Дебитор — наш должник, контрагент, которому отгружали товар или оказывали услуги.

Кредитор — контрагент, осуществивший оплату.

Для заполнения табличной части воспользуемся кнопкой «Заполнить», при необходимости подкорректируем суммы (если сумма по одному виду задолженности меньше, чем по другому, например, была частичная оплата, то указываем на каждой вкладке меньшее значение).

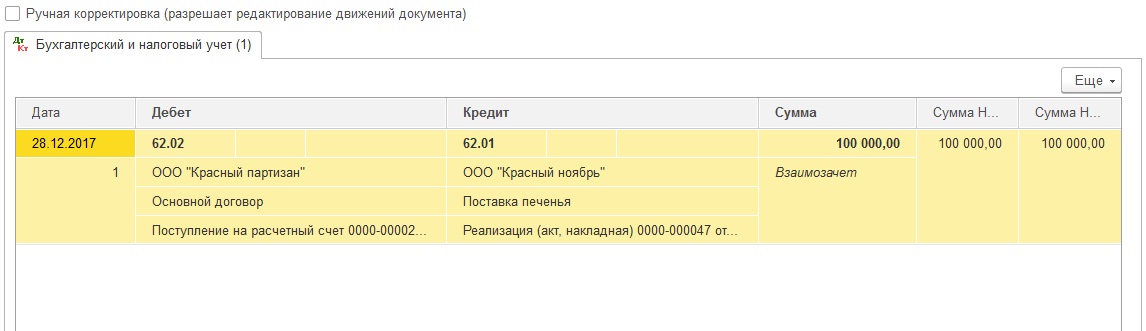

После проведения получим следующие движения по счетам:

Иногда бывает очень сложно выбрать верный вид операции в документе «Корректировка долга», но, пожалуйста, запомните, что если нужен взаимозачет между двумя контрагентами, например,

— оплата за реализацию одному прошла в счет поступления товаров от другого,

— мы оплатили одному контрагенту, а поступление товаров и услуг произошло от другого,

то в таких ситуациях выбираем вид операции «Прочие корректировки» и внимательно указываем дебитора и кредитора.

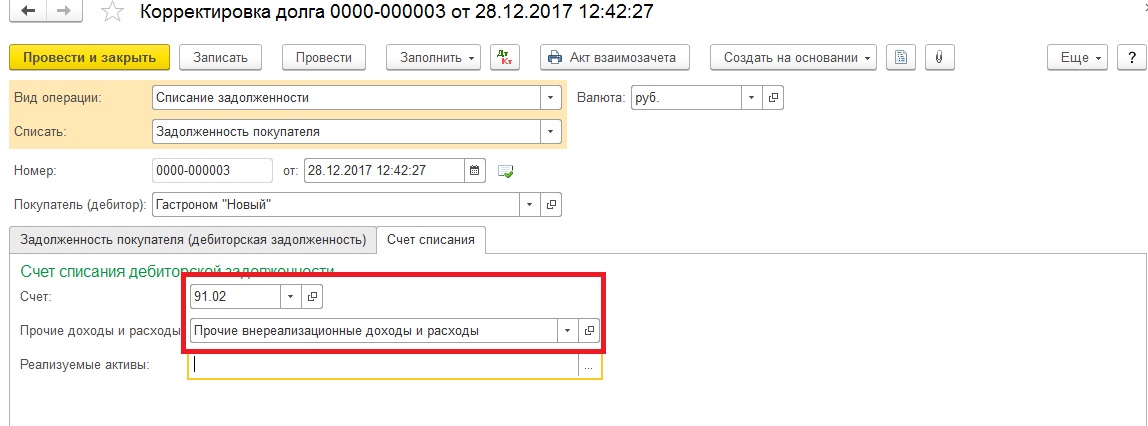

3) Списание задолженности

Перед закрытием года большинство бухгалтеров анализирует счета расчетов с контрагентами и периодически замечают просроченную задолженность. Для списания безнадежных долгов также воспользуемся документом «Корректировка долга». Например, обнаружена просроченная задолженность покупателя на счете 62.01.

Создаем документ с видом операции «Списание задолженности», списать – «Задолженность покупателя», на вкладке задолженность покупателя воспользуемся кнопкой «Заполнить остатками взаиморасчетов», а на вкладке «Счет списания» укажем 91.02 и выберем субконто.

После проведения документа остатки по 62-му счету будут закрыты:

Вид операции «Списание задолженности» также можно использовать для списания авансов покупателя, задолженности и авансов поставщику.

Всего найдено: 9

| Вопрос № 298475 | ||

Скажите пожалуйста, как правильно написать «направляю предложения по корректуре технического задания» или «направляю предложения по корректировке технического задания»?

Ответ справочной службы русского языка

Корректура – это исправления, связанные с правилами правописания, опечатками, версткой и т. п., которые вносятся перед публикацией. Если исправления касаются содержания, то верно: корректировка технического задания.

| Вопрос № 284596 | ||

В каких случаях необходимо выделять на письме в деловой переписке оборот «при необходимости»? Например: «мониторинг выполнения программы, регулярный анализ и_ при необходимости_ корректировка мероприятий программы».

Ответ справочной службы русского языка

Сочетание при необходимости обычно не обособляется. Однако для смыслового выделения, попутного пояснения обособление возможно.

| Вопрос № 271799 | ||

Здравствуйте! Скажите, пожалуйста, как правильно: корректировка данных или корректирование данных? спасибо.

Ответ справочной службы русского языка

Оба сочетания возможны.

| Вопрос № 246098 | ||

Добрый день!

Подскажите, пожалуйста, по каким правилам определяется смысловая нагрузка (первое или второе слова является более значимым) в сложных прилагательных, например: контрольно-корректировочный, информационно-содержательный, информационно-профессиональный.

С уважением, Елена

Ответ справочной службы русского языка

Смысловую нагрузку определить затруднительно, можно попытаться восстановить словообразовательную цепочку и выяснить «синтаксическую нагрузку» каждого компонента сложного прилагательного, например: контрольно-корректировочный — от сочинительного сочетания контроль и корректировка (что вероянее) или же от словосочетания контрольная корректировка.

| Вопрос № 245035 | ||

Может ли быть допустимо употребление слова «корректировка» с предлогом «на» (употребляется автором в тексте по оценке стоимости бизнеса): коректировка на переданные имущественные права, на условия финансирования, на рыночные условия и т.д.? Здесь же автор допускает обычный вариант употребления: корректировка цены. Спасибо.

Ответ справочной службы русского языка

Употребление сочетания корректировка на (в значении ‘с учетом, в соответствии’) некорректно.

| Вопрос № 242541 | ||

Здравствуйте. Искала тут как-то бюро переводов и наткнулась на ценовые предложения, где перевод+корректировка — одна цена, перевод+редактирование — другая. Последнее дороже. Мой вопрос: какая разница между словами корректировка и редактирование, под ними обеими ведь подразумевается исправление и поправление ч-л?

Ответ справочной службы русского языка

Под корректированием обычно понимается только исправление грамматических ошибок и проверка текста на соответствие правилам правописания, т. е. исправление орфографических и пунктуационных ошибок. Редактирование же включает в себя (помимо всего вышеперечисленного) еще и литературную правку текста. Редактор исправляет стилистические ошибки, устраняет штампы и канцеляризмы, меняет порядок слов и синтаксических конструкций, предлагает более удачное слово и т. п., другими словами, придает тексту стройность, логичность, ясность. Редактирование занимает гораздо больше времени, чем корректура, поэтому естественно, что редактирование стоит дороже.

| Вопрос № 241759 | ||

На настоящий момент ведутся работы по определению стоимости и срокам выдачи документации по выделению дополнительного первоочередного этапа, в связи со строительством нового объекта….

Нужна ли запятая перед «в связи»?

Корректировка рабочей документации в части замены наружного ограждения из железобетонных плит на ограждение из профилированного листа возможна по дополнительному соглашению. Нужны ли здесь запятые?

Спасибо.

Ответ справочной службы русского языка

Запятые не нужны.

| Вопрос № 231362 | ||

1. Будьте добры, расскажите об отличии «экзотичный» и «экзотический» (город, страна) и «корректировка», «коррекция» (в контексте цен). 2. «абсолютное совершенство» – корректно ли (не избыточно ли) словосочетание?

Ответ справочной службы русского языка

1. Слова _экзотичный_ и _экзотический_ синонимичны. По отношению к ценам следует употреблять слово _корректировка_. 2. Сочетание избыточно.

| Вопрос № 228882 | ||

Почему же Вы мне не отвечаете? ОООчень надо!! 1. Подскажите, пожалуйста, как пишутся такие составные слова как консенсус прогноз, блок пакет, инвест сообщество и почему? Где взять правила? 2. Как понять различие между словами коррекция, корректировка,корректирование? В каких случаях они употребляются и есть ли справочник по этому поводу? Как он называется? Спасибо.

Ответ справочной службы русского языка

1. В полном академическом справочнике «Правила русской орфографии и пунктуации» указано: _Сложные слова с несклоняемой первой частью, выраженной существительным в им. п. ед. ч. без окончания (с нулевым окончанием) пишутся через дефис._ Однако из этого правила имеется много исключений. _Пишутся и через дефис, и слитно сложные существительные, в которых первая часть представляет собой усеченную основу самостоятельно употребляющегося существительного или прилагательного_.

В приведенных Вами примерах следует ориентироваться на рекомендации словаря. Так, _блок-пакет_ следует писать через дефис. _Инвестсообщество_ — слитно по аналогии с _инвестпрограмма, инвестпроект, инвестфонд_. _Консенсус-прогноз_, на наш взгляд, следует писать через дефис.

2. Чтобы уяснить разницу между этими словами, следует обратиться к толковым словарям. _Корректировка и корректирование_ — существительные по глаголу _корректировать_ (‘вносить коррективы, изменения во что-л., поправлять действия кого-л. // Изменять деятельность, направление творчества и т.п. в соответствии с ситуацией. Исправлять ошибки в оттиске типографского набора’). Эти слова — синонимы, могут различаться сочетаемостью по традиции. Слово _коррекция_ имеет следующие значения. 1. _Спец._ Исправление (_Коррекция зрения_). 2. _Техн._ Внесение поправок в действие измерительных приборов, регуляторов и т. п. в зависимости от условий их эксплуатации. Таким образом, слово _коррекция_ используется в специальных и технических текстах.

В процессе работы бухгалтер сталкивается с таким потоком информации, что даже современные автоматизированные средства не гарантируют безошибочной регистрации данных. И иногда приходится исправлять уже оформленные документы, в частности по учету НДС. О том, как корректировать и исправлять счета-фактуры, читайте далее в материале.

Что такое корректировки и исправления?

При изменении стоимости отгруженной продукции (услуг, имущественных прав) Налоговый кодекс РФ обязывает налогоплательщиков оформлять корректировочный счет-фактуру. Подобная корректировка фиксируется следующим образом.

Сначала оформляется документ, в котором указывается изменение стоимости отгруженной продукции (услуг, имущественных прав). При этом н имеет значения, почему поменялась стоимость — из-за изменений цены или из-за изменений объема отгруженной продукции (услуг, имущественных прав). В обоих случаях составляется документ (договор и т.п.), который подтверждает, что покупатель согласен на подобное изменение.

Когда документ на корректировку оформлен, продавец корректирует счет-фактуру и выставляет его покупателю.

Дальнейшие шаги продавца и покупателя напрямую зависят от вида корректировки.

С тех пор, как законодатели утвердили составление корректировок счетов-фактур, в практике учета накопилось немало казусов. Причиной тому стало заблуждение многих бухгалтеров, что всякое изменение ранее выставленного счета-фактуры оформляется корректировочным документом. Однако это не так.

Прежде всего, нужно научиться различать понятия:

- корректировка, которая оформляется путем составления корректировочного счета-фактуры и первичного документа;

- ошибка, которая изначально была сделана в счете-фактуре и требует исправления. В этом случае покупателю направляется исправленный счет-фактура.

Основанием для проведения корректировки служит договор или другой документ, который подтверждает, что покупатель согласен на изменение стоимости отгруженной продукции (услуг, имущественных прав). Указанные документы подтверждают, что изменение имело место после отгрузки.

А вот в случае нарушения требований НК РФ при первоначальном выставлении счета-фактуры или допущении ошибки, например, арифметической, счет-фактура не корректируется, а исправляется. В подобной ситуации делать корректировочный счет-фактуру нельзя.

Особенности учета в одном периоде и в разных

При увеличении стоимости отгруженной продукции (услуг, имущественных прав) в текущем периоде (периоде корректировки):

- продавец в текущем периоде включает возникшую разницу в налоговую базу, независимо от того, в каком периоде была отгружена продукция (услуги, имущественные права) (п. 10 ст. 154 НК РФ);

- покупатель делает вычет по налогу на разницу между НДС, рассчитанным до и после корректировки (п. 13 ст. 171 НК РФ).

Контур.НДС+ учитывает корректировки и исправления и сверяет результат с контрагентами по всем кварталам.

При уменьшении стоимости отгруженной продукции (услуг, имущественных прав) в текущем периоде (периоде корректировки):

- продавец делает вычет по налогу на разницу между НДС, рассчитанным до и после корректировки (п. 13 ст. 171 НК РФ). В то же время налоговая база, которая была определена в момент отгрузки продукции (услуг, имущественных прав), не корректируется;

- покупатель восстанавливает НДС на сумму разницы между НДС, рассчитанным до и после корректировки (пп. 4 п. 3 ст. 170 НК РФ);

- корректировки на уменьшение проводятся с КВО 18.

Продавец и покупатель в своих книгах покупок и продаж указанные операции отражают следующим образом:

Для правильной регистрации корректировок в книгах покупок и продаж в разные отчетные периоды используйте следующую шпаргалку:

Пример 1

По договору аренды между «Сокол» (арендодатель) и «Ласточка» (арендатор) сумма арендной платы равна 106 000 руб. в месяц (в т.ч. НДС). Согласно допсоглашению, заключенному в феврале 2019 г., арендный платеж увеличился до 112 600 руб. в месяц (в т.ч. НДС). По допсоглашению это изменение действует с 1 октября 2018 г.

За 4 квартал 2018 г. аренда составила 318 000 руб. (в т.ч. НДС — 48 508 руб.). После заключения допсоглашения в феврале 2019 г. аренда за 4 квартал 2018 г. увеличилась до 337 800 руб. (в т. ч. НДС — 51 529 руб.).

В феврале 2019 г. после подписания допсоглашения «Сокол» выписывает «Ласточке» корректировочный счет-фактуру и указывает:

В этой ситуации «Сокол» увеличивает налоговую базу 1 квартала 2019 г., регистрируя корректировочный счет-фактуру в книге продаж за этот период, на 16 780 руб. (без НДС).

«Ласточка» вправе в 1 квартале 2019 г. заявить к вычету сумму НДС в размере 3 020 руб. согласно корректировочному счету-фактуре, полученному от «Сокола», зарегистрировав этот счет-фактуру в книге покупок 1 квартала 2019 г.

Пример 2

В сентябре 2019 г. «Сокол» отгрузил «Ласточке» продукцию на сумму 96 000 руб. (в т.ч. НДС — 14 644 руб.).

В феврале 2019 г. стороны договорились об уменьшении стоимости отгруженной продукции. Стоимость после уменьшения составила 82 400 руб. (в т. ч. НДС — 12 569 руб.).

В феврале 2019 г. «Сокол» выписывает «Ласточке» корректировочный счет-фактуру, где указывает:

В этой ситуации в феврале 2019 г. «Сокол» вправе заявить к вычету НДС в сумме 2 075 руб. согласно корректировочному счету-фактуре, выставленном «Ласточке». Для этого «Сокол» регистрирует выписанный «Ласточке» корректировочный счет-фактуру в своей книге покупок за 1 квартал 2019 г.

«Ласточка» в феврале 2019 г. должна восстановить НДС в сумме 2 075 руб., указанной в корректировочном счете-фактуре, полученном от «Сокола». В этой связи в феврале 2019 г. «Ласточка» должна сделать восстановительную запись в своей книге продаж 1 квартала 2019 г.

Регистрация исправлений в зависимости от периода происходит по представленной ниже схеме.

Практика составления корректировочных счетов-фактур показала, что корректировка стоимости товаров, услуг или имущественных прав может осуществляться неоднократно.

Имейте в виду: при повторной корректировке продавцом составляется корректировочный счет-фактура. В нем фиксируются данные предыдущего корректировочного счета-фактуры. Так в следующий корректировочный счет-фактуру попадает разница между новыми данными и данными предыдущей корректировки.

При этом новый корректировочный счет-фактура включает дату и номер предыдущего. Он регистрируется сторонами в книгах продаж и покупок в общеустановленном порядке на указанную в нем сумму разницы. При этом не аннулируются записи предыдущего корректировочного счета-фактуры (остаются в том виде, в котором они были отражены при его выставлении).

Как они должны быть отражены в декларации?

Налоговая служба использует программные продукты для проверки налоговых деклараций. Изучая декларацию по НДС, программа вычисляет два вида ошибок:

- несовпадение по суммам, когда продавец и покупатель по одной и той же сделке провели разные суммы НДС;

- неотражение операций, когда один контрагент зафиксировал сделку и налог по ней, а другой — нет.

Отметим, что не все ошибки в декларации критичны. Так, если допущена ошибка в разделе 2 декларации по НДС в строках с 010 по 070, то налогоплательщик может, но не обязан подавать уточенную декларацию. Но когда доходит до ошибки в числовых показателях, из-за чего в бюджет поступает меньший платеж, налогоплательщик должен скорректировать декларацию, заплатить недоимку и пени.

Выявив несоответствие данных, ФНС направит налогоплательщику требование пояснить ту или иную операцию в декларации и укажет код одной из девяти вероятных ошибок:

1 код ошибки означает, что контрагент:

- не отразил в своей декларации операцию;

- не подал декларацию в ФНС, а если и подал, то с нулевыми показателями;

- допущена ошибка в отражении операции, которая не дает распознать счет-фактуру и сравнить ее с записями контрагента.

2 код ошибки появляется, когда есть несостыковки между операциями книги покупок и книги продаж (в декларации это 8 и 9 раздел соответственно) налогоплательщика. Такая ситуация возможна, например, когда зачитываются авансы.

3 код ошибки указывается при расхождении информации между журналами выставленных и полученных счетов-фактур (в декларации это 10 и 11 раздел соответственно). Это распространенная ошибка у налогоплательщиков, которые ведут посредническую деятельность.

4 код ошибки свидетельствует о том, что в какой-то графе декларации (рядом с кодом ошибки обязательно указывается графа, в которой эта ошибка обнаружена) выявлена ошибка (арифметическая и т.п.).

5 код ошибки в декларации по НДС говорит о неправильно указанной дате счета-фактуры в разделах с 8 по 12. Появление в требовании по НДС 5 кода ошибки возможно как в случае неправильного указания даты, так и в ситуации превышения даты счета-фактуры проверяемому отчетному периоду. Код ошибки 5 по НДС — один из нововведенных кодов, которые стали применятся только с 2019 года.

6 код ошибки в декларации по НДС означает, что налогоплательщик указал в книге покупок (в 8 разделе декларации) НДС к вычету по счету-фактуре, который был выписан ранее трехлетнего периода, допустимого для получения вычета по налогу. В требовании по НДС 6 код ошибки стал появляться с января 2019 года.

7 код, в отличие от 6 кода ошибки по НДС, указывает на отражение в книге покупок НДС к вычету по входящему счету-фактуре, выписанному до госрегистрации налогоплательщика.

8 код ошибки используется для операций, отраженных в разделах с 8 по 12 декларации по НДС, с неверной кодировкой, не соответствующей приказу ФНС РФ от 14.03.2016 № ММВ-7-3/136@.

9 код ошибки свидетельствует, что в книге продаж (в 9 разделе декларации) неправильно проведено аннулирование исходящего счета-фактуры — отрицательный НДС больше НДС по счету-фактуре, который аннулируется, или запись об аннулируемом счете-фактуре вообще отсутствует в книге продаж.

Перечисленные коды ошибок в декларации по НДС предназначены, чтобы упростить проверку исчисления налога, а также быстро определить раздел с недостоверными данными. Кроме того, ранжирование ошибок в декларации по НДС позволяет налогоплательщикам понять, нужно ли подавать в ФНС «уточненку» или достаточно пояснений.

Издательство ООО «1С-Паблишинг» (ISBN 978-5-9677-2902-7), стр. 343, формат 60х90 1/8 (А4).

Серия «1С:Бухгалтерский и налоговый консалтинг. Учебные материалы»

Владимир Дмитриевич Ильюков — сертифицированный консультант-преподаватель компании «1С:Франчайзинг. БТРК».

Книга содержит практические рекомендации, опирающиеся на требования главы 21 НК РФ, и порядок учета расчетов НДС в программах «1С:Бухгалтерия 8» (редакция 3.0) с применением интерфейса «Такси». Порядок учета НДС проиллюстрирован многочисленными примерами, часто встречающимися на практике.

Книга разработана на основе материалов семинара «1С:Консалтинг» – «НДС: учет и отчетность в «1С:Бухгалтерии 8″ (редакция 3.0) на практических примерах», который фирма «1С» организует вместе с региональными партнерами http://1c.ru/news/events/event.jsp?id=1127

Со всеми рассмотренными в книге примерами можно ознакомиться с помощью учебной базы конфигурации (версии 3.0.71.77) «1C:Бухгалтерия 8 ПРОФ» или «1С:Бухгалтерия 8 КОРП».

Книга предназначена для бухгалтеров, консультантов, студентов и преподавателей, а также для претендентов на получение сертификатов «1С:Профессионал», «1С:Специалист-консультант» по внедрению прикладного решения «1С:Бухгалтерия 8».

Книга дополняет, но не заменяет штатную документацию к программному продукту, входящую в комплект поставки, и позволяет более эффективно использовать возможности программы.

Обратите внимание! Книга «НДС. Практические примеры ведения учета в «1С:Бухгалтерии 8» (2 издание, код товара 4601546140401) заменяет в ассортименте «1С» предыдущее издание книги (код товара 4601546125781).

КНИГУ МОЖНО ПРИОБРЕСТИ У ПАРТНЕРОВ ФИРМЫ «1С» ИЛИ В ОТДЕЛЕ РОЗНИЧНЫХ ПРОДАЖ: МОСКВА, СЕЛЕЗНЕВСКАЯ,21

Подробнее о книге: https://buh.ru/books/detail.php?ID=92428

Исправленные и корректировочные счета-фактуры

Исправленный счёт-фактура (ИСФ)

Никто не застрахован от наличия в счёте-фактуре или в корректировочном счёте-фактуре арифметических и/или технических ошибок, обусловленных неправильным заполнением реквизитов. Например, ошибочно указан ИНН, наименование организации, неверный код валюты и др. В таких случаях говорят о неправильно оформленном счёте-фактуре.

Формально неправильно оформленный счёт-фактура – это счёт-фактура или корректировочный счёт-фактура оформление которого не соответствующий требованиям ст. 169 НК РФ. По таким счетам-фактурам покупатель не имеет права на вычет, п. 3 Правил ведения книги покупок № 1137. Во всех подобных случаях продавец по своей инициативе или по просьбе покупателя обязан взамен неправильно оформленного счета-фактуры выписать новый исправленный счёт-фактуру.

Неправильно оформленный счёт-фактура подлежит исправлению, но не путем зачеркиваний, а путем составления нового исправленного экземпляра счёта-фактуры. В исправленный счёт-фактуру переносятся все данные из первичного счёта-фактуры, но правильные. Как обычно, он подписывается руководителем и главным бухгалтером организации либо иными уполномоченными на то лицами

Ошибки в исходном счёте-фактуре могут быть обнаружены последовательно в разные периоды времени. Тем не менее, каждый исправленный счёта-фактура относится не к предыдущему исправленному счёту-фактуре, а к первичному неправильно оформленному счёту-фактуре, абз. 3 п. 7 Правил заполнения счета-фактуры № 1137.

Это означает, что в исправленном счёте-фактуре, в строке 1, «Счёт-фактура №__от__», всегда указываются номер и дата исходного (первичного) неправильно оформленного счёта-фактуры. Строкой ниже, в строке 1а, «Исправление № __ от __» указываются реквизиты очередного исправленного счёта-фактуры: номер исправления и дата исправления.

Выставлять исправленный счёта-фактуру надо, если в нем обнаружены недопустимые ошибки. Это ошибки, которые не позволяют налоговым органам однозначно идентифицировать следующие параметры счёта-фактуры, п. 2 ст. 169 НК РФ.

- Продавца;

- Покупателя;

- Наименование товаров (работ, услуг), имущественных прав;

- Стоимость товаров (работ, услуг), имущественных прав;

- Налоговую ставку;

- Сумму налога, предъявленную покупателю,

Это норма относится к исправлению обычных счетов фактур (абз. 4 п. 7 Правил заполнения счета-фактуры № 1137) и к исправлению корректировочных счетов-фактур (абз. 2 п. 6 Правил заполнения корректировочного счета-фактуры № 1137).

Регистрация исправленного СФ в текущем налоговом периоде

Полагаем, что исправление первичного счета-фактуры осуществлено в текущем налоговом периоде; в том, в котором он был зарегистрирован. В этом случае исправленный счёт-фактура регистрируется в текущем налоговом периоде у поставщика в книге продаж, а у покупателя в книге покупок.

- Продавец аннулирует запись, созданную первичным или предшествующим исправленным счёт-фактурой, абз. 1 п. 11 Правил ведения книги продаж № 1137. Для этого в книге продаж создаёт новую запись с отрицательными значениями в числовых колонках 13а-19. Одновременно создаёт новую запись по исправленному счёту-фактуре с положительными значениями в указанных колонках. В итоге при одном исправлении книга продаж будет содержать три записи: исходная, аннулированная и исправленная.

- Покупатель аннулирует запись, созданную первичным или предшествующим исправленным счёт-фактурой, абз. 2 п. 9 Правил ведения книги покупок № 1137. Для этого в книге покупок создаёт новую запись с отрицательными значениями в числовых колонках 15-16. Одновременно создаёт запись по исправленному счёту-фактуре с положительными значениями в указанных колонках. В итоге при одном исправлении книга покупок будет содержать три записи: исходная, аннулированная и исправленная.

Регистрация исправленного счета-фактуры за прошлый налоговый период

Полагаем, что исправление первичного счёта-фактуры, выписанного в одном из прошлых налоговых периодов, производится в текущем налоговом периоде. В этом случае исправленный счёт-фактура регистрируется у поставщика в дополнительном листе книги продаж, а у покупателя в дополнительном листе книги покупок.

- Продавец для внесения исправлений использует дополнительный лист книги продаж за тот налоговый период, в котором были зарегистрированы ошибочный счёт-фактура или корректировочный счёт-фактура, абз. 3 п. 3 Правил ведения книги продаж № 1137. При этом в дополнительном листе производится аннулирование ошибочной записи путём создания новой записи с отрицательными значениями, п. 3 Правил заполнения дополнительного листа книги продаж № 1137. Одновременно создаётся новая запись по исправленному счёту-фактуре. В итоге при одном исправлении книга продаж содержит одну исходную запись, а дополнительный лист книги продаж будет содержать две записи за исправляемый налоговый период: аннулированная и исправленная.

- Покупатель с 01.10.2017 при аннулировании записи в книге покупок (после окончания текущего налогового периода) по счёту-фактуре, корректировочному счёту-фактуре в связи с внесением в них исправлений, применяет дополнительные листы книги покупок за тот налоговый период, в котором они были зарегистрированы до внесения в них исправлений, абз. 2 п. 9 Правил ведения книги покупок № 1137.

Регистрация у покупателя за прошлый период требует некоторого пояснения. Для наглядности рассмотрим две ситуации. В обоих случаях исправляется счёт-фактура полученный в первом квартале, а его исправление осуществляется, наример, во втором квартале.

Ситуация 1 – НДС принят к вычету

Счёт-фактура полученный в 1 квартале зарегистрирован в книге покупок. То есть по нему принят к вычету входной НДС. В соответствии с абз. 2 п. 9 Правил ведения книги покупок № 1137 налогоплательщики вправе регистрировать исправленные счета-фактуры в том налоговом периоде, в котором были зарегистрированы первичные счёта-фактуры.

Чтобы в программе зарегистрировать исправленный счёт-фактуру в дополнительном листе за исправляемый период (в примере это первый квартал), надо сделать следующее. В форме документа «Формирование записей книги покупок» нажать на кнопку «Заполнить». В результате будет найден исправленный счёт-фактура и он будет отражен в таблице «Приобретенные ценности». После этого устанавливаем флаг «Запись доп. листа», а в колонке «Корректируемый период» указываем любую дату того налогового периода, в котором осуществляется исправление. В нашем примере это 30 июня текущего года. После проведения документа в отчете «Книга покупок» за исправляемый налоговый период (первый квартал) в «Дополнительном листе книги покупок» появятся две записи: аннулированная с датой ошибочного счета фактуры и исправленная с датой исправленного счёта-фактуры.

Если исправления приводят к изменению вычета, то это в свою очередь приведет к изменению налоговых обязательств за исправляемый период. В таких случаях налогоплательщик обязан представить уточненную декларацию по НДС.

Ситуация 2 – НДС не принят к вычету

Счёт-фактура полученный в первом квартале не зарегистрирован в книге покупок. То есть по нему вычет входного НДС не был принят в первом квартале. Напомним, что налогоплательщик вправе принять к вычету входной НДС в течение трех лет с даты принятия на учет товаров (работ, услуг); п. 1.1 ст. 172 НК РФ. Если покупатель принял решение отложить признание вычета НДС на будущее, то при регистрации первичного счёта-фактуры от поставщика надо снять флаг «Отразить вычет НДС в книге покупок датой получения».

Чтобы в программе зарегистрировать исправленный счёт-фактуру в дополнительном листе книги покупок, надо сделлать следующее. В форме документа «Формирование записей книги покупок» нажать на кнопку «Заполнить». В результате будет найден исправленный счёт-фактура и он будет отражен в таблице «Приобретенные ценности». После этого устанавливаем флаг «Запись доп. листа». В колонке «Корректируемый период» указываем любую дату того налогового периода, в котором хотим признать к вычету входной НДС по исправленному счёту-фактуре. Это может быть любой налоговый период в пределах трех лет, начиная с того периода, в котором был зарегистрирован ошибочный первичный счёт-фактура и, оканчивая периодом, в котором производится исправление прошлого периода.

Корректировочный счёт-фактура (КСФ)

Корректировочный счёт-фактуру в соответствии с абз. 3 п. 3 ст. 168 НК РФ продавец обязан выставлять в случаях:

- изменения стоимости;

- изменения цены (тарифа);

- уточнения количества (объёма)

ранее отгруженных товаров (выполненных работ, оказанных услуг) и/или получения имущественных прав не позднее пяти календарных дней, считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ.

В соответствии с п. 10 ст. 172 НК РФ основанием для выставления корректировочного счета-фактуры могут служить следующие документы. Это договор, соглашение, иной первичный документ (например, уведомление), подтверждающий согласие покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Например, в договоре с покупателем зафиксировано следующее условие. Если в течение квартала покупатель закупит товаров на 1 000 000 рублей, то цена во всех предыдущих отгрузках данного квартала будет снижена на 5%. В этом случае на имя покупателя поставщик составляет корректировочный счёт-фактуру.

Предоставление скидок покупателям задним числом уменьшает у продавца налогооблагаемую базу по НДС. С 01.01.2013 года продавец имеет право уменьшать её при условии, если соответствующие скидки предусмотрены в договоре с покупателем, п. 2.1 ст. 154 НК РФ.

В случаях повторного изменения стоимости отгруженных товаров (работ, услуг) продавец выставляет новый корректировочный счёт-фактуру. В него переносятся данные из предыдущего корректировочного счёта-фактуры, письмо ФНС России от 10.12.2012 № ЕД-4-3/20872@.

В рассматриваемых ниже примерах в одном корректировочном счёте-фактуре по одним товарам имеет место увеличение стоимости, а по другим уменьшение. В Постановлении 1137 каких-то особенностей при оформелнии КФС на такой случай не предусмотрено. Можно составить два КФС: один на увеличения стоимости, а другой на увеличение. Но в целях уменьшения документообората можно составлять один КФС одновременно на увеличение и уменьшение стоимости, письмо Минфина РФ от 17 ноября 2016 г. № 03-07-09/67407.

КСФ на увеличение в книге продаж продавца

Продавец прежде, чем выставит корректировочный счет-фактуру на увеличение цены должен согласовать этот вопрос с покупателем. При этом согласно п. 10 ст. 154 НК РФ изменение в сторону увеличения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, в том числе из-за увеличения цены (тарифа) и (или) увеличения их количества (объема) учитывается при определении налогоплательщиком налоговой базы за тот налоговый период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с п. 10 ст. 172 НК РФ. Следует различать два варианта: корректировка текущего периода и корректировка прошлого периода.

Корректировка текущего периода

Увеличение стоимости происходит в том же налоговом периоде, в котором была осуществлена отгрузка товаров (работ, услуг). Корректировочный счёт-фактуру с кодом 01 продавец регистрирует в книге продаж в текущем периоде. В итоге в отчете «Книга продаж» появится запись, отражающая дополнительное увеличение стоимости отгруженных товаров (работ, услуг).

Корректировка прошлого периода

Увеличение стоимости происходит в текущем налоговом периоде, но относится к отгрузке товаров (работ, услуг) прошлого налогового периода.

В таком случае продавец прошлый налоговый период (например, 1-й квартал) не редактирует. Увеличение налоговой базы он учитывает в текущем периоде (например, 3-м квартал). То есть в том налоговом периоде, в котором составлен корректировочный счёт-фактура на увеличение стоимости. Для этого корректировочный счёт-фактура регистрируется в книге продаж в текущем налоговом периоде (в 3-м квартале). Заполнять дополнительный лист книги продаж не надо.

А, как быть, если уведомление (договор, соглашение) подписано в одном налоговом периоде, а корректировочный счёт-фактура выставлен в следующем. В таких случаях запись данных по корректировочному счёту-фактуре с положительным значением производится в дополнительном листе книги продаж, п. 3 Правил заполнения дополнительного листа книги продаж № 1137.

Следует помнить еще об одном нюансе. Корректировочный счёт-фактура на увеличение стоимости, как и любой счёт-фактура, должен быть выписан в течении пяти дней со дня подписания договора или уведомления о согласии покупателя на увеличение стоимости ранее отгруженных товаров, абз. 3 п. 3 ст. 168 НК РФ. В противном случае его придется регистрировать в дополнительном листе книги продаж, п. 3 Правил заполнения дополнительного листа книги продаж № 1137.

КСФ на увеличение в книге покупок покупателя

Покупатель, получивший корректировочный счёт-фактуру на увеличение стоимости ранее отгруженных товаров, вправе заявить дополнительный вычет с разницы между суммами НДС, исчисленными, исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого увеличения, абз. 2 п. 13 ст. 171 НК РФ.

В книге покупок покупатель регистрирует корректировочные счета-фактуры на увеличение стоимости ранее полученных товаров, по мере возникновения права на налоговые вычеты в порядке, установленном в ст. 172 НК РФ, п. 2 Правил ведения книги покупок № 1137.

Такое право у него возникает в момент получения корректировочного счёта-фактуры. Воспользоваться им можно в любом налоговом периоде в течение трёх лет после принятия на учет приобретённых на территории Российской Федерации товаров (работ, услуг), имущественных прав или товаров, ввезенных им на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, п. 10 ст. 172 НК РФ. Заполнять дополнительный лист книги покупок не надо.

КСФ на уменьшение в книге покупок продавца

При возникновении условий уменьшения стоимости ранее отгруженных товаров (работ, услуг) поставщик обязан выставить покупателю корректировочный счёт-фактуру на уменьшение, абз. 3 п. 3 ст. 168 НК РФ. При этом у поставщика возникает право на вычет НДС, обусловленный разницей между суммами НДС по первоначальному счёту-фактуре и суммой НДС по корректировочному счёту-фактуре на уменьшение, п. 1 ст. 169 НК РФ и абз. 1 п. 13 ст. 171 НК РФ. Этим правом он может воспользоваться в любом налоговом периоде, но не позднее трех лет с момента составления корректировочного счёта-фактуры, п. 10 ст. 172 НК РФ.

Чтобы реализовать свое право на вычет поставщик регистрирует корректировочный счет-фактуру на уменьшение стоимости в книге покупок, п. 12 Правил ведения книги покупок № 1137. В программе признание вычета поставщиком регистрируется документом «Формирование записей книги покупок». Заполнять дополнительный лист книги покупок не надо.

КСФ на уменьшение в книге продаж покупателя

Покупатель при получении от поставщика корректировочного счета-фактуры на уменьшение стоимости обязан соответствующую сумму НДС восстановить к уплате в бюджет, подп. 4 п. 3 ст. 170 НК РФ. Восстановление НДС покупатель осуществляет в том налоговом периоде, на который приходится наиболее ранняя из следующих дат:

- дата получения покупателем первичных документов на изменение в сторону уменьшения стоимости приобретённых товаров (выполненных работ, оказанных услуг), полученных имущественных прав;

- дата получения покупателем корректировочного счёта-фактуры, выставленного продавцом при изменении в сторону уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Корректировочный счёт-фактуру на уменьшение независимо от того, в каком налоговом периоде были приняты на учёт товары (работы, услуги) покупатель регистрирует в книге продаж в том налоговом периоде, в котором он был получен. Заполнять дополнительный лист книги продаж не и подавать уточненную декларацию не надо. В программе восстановление НДС регистрируется документом «Формирование записей книги продаж».