Содержание

- Пример заполнения декларации 3-НДФЛ для получения детского вычета

- Что такое стандартный налоговый вычет на ребенка?

- Порядок заполнения Приложения 5 налоговой декларации 3-НДФЛ за 2018 год (расчет стандартных, социальных, инвестиционных налоговых вычетов)

- Порядок заполнения листа Е2 налоговой декларации 3-НДФЛ за 2017 и 2016 год

- Образец заполнения Приложения 5 налоговой декларации 3-НДФЛ

Данная инструкция действительна только для физических лиц

Так как при продаже машины по закону каждый обязан отчитаться в Налоговую инспекцию по месту жительства вне зависимости, должен он денег или нет, думаю что данный материал будет интересен многим.

И так, вот полный список документов, который может Вам пригодиться:

1) Копия ПТС проданного ТС.

2) Договор купли-продажи при покупке ТС, которое Вы продали (сумма, которую Вы изначально заплатили за свой автомобиль).

3) Договор купли-продажи проданного ТС (сумма, которую Вы получили на руки, или доход).

4) Форма 3 НДФЛ (как её заполнять я опишу ниже)

5) Форма 2 НДФЛ (оригинал, заверенный печатью организации. Выдаётся в бухгалтерии по месту работы).

6) Заявление на просьбу произвести налоговый вычет (необходимо взять образец по месту прописки, могут отличаться формой заполнения).

Так же Вам понадобится номер своей налоговой инспекции — это код, состоящий из 4-х цифр. Узнайте его в своём отделении по месту прописки. Скорее всего эти 4 цифры должны совпасть с первыми четырьмя цифрами ИНН.

ВАЖНО!

1. При покупке автомобиля обязательно делайте копию договора для себя! Это вам может пригодиться в будущем, что бы получить налоговый вычет.

2. При продаже автомобиля у вас обязательно должен остаться ваш экземпляр договора! Рекомендуется так же сделать копию ПТС. Все это может пригодиться в налоговой.

По документам — если у Вас чего то нет, то копии вы можете получить в МРЭО, где проводилось оформление ТС.

Немного по налоговым вычетам:

1) Если проданный автомобиль был у вас во владении больше трех лет, и есть документы, это подтверждающие (копия ПТС), то налог платить не придется (согласно п. 17.1 статьи 217 Налогового Кодекса).

2) Если проданный автомобиль был у вас во владении меньше трех лет, но есть документы, подтверждающие, что сумма приобретения авто больше суммы продажи (тут пригодится договор купли-продаже при покупке и продаже) — то налог платить не придется.

3) Если вы продали автомобиль за сумму менее чем 250000 рублей — то налог платить не придется.

4) Если же вы владели автомобилем менее трех лет, никакие документы, подтверждающий его первоначальную стоимость не сохранились, и сумма продажи превышала 250000 руб, то вам придется заплатить налог из следующего расчета:

(сумма продажи «минус» 250000) х 13%. Сумма налога округляется до целых чисел.

Заполняем форму 3 НДФЛ

Для начала скачиваем :

Программа «Декларация 2017», версия 1.1.0 от 05.02.2018 (актуальную версию можно найти по этому адресу)

Устанавливаем программу, перезагружаем компьютер. Запускаем программу (программа контролирует полноту заполнения каждого раздела, но можно пропустить проверку нажав кнопку «пропустить все»).

Заполнение раздела «Задание условий»:

— Тип декларации — «З-НДФЛ»

— Общая информация — номер инспекции — выбирается из предложенного списка;

— Код ОКТМО (НОВОЕ!)

— Признак налогоплательщика — «иное физическое лицо»

— Имеются доходы — «учитываемые (справками о доходах физического лица), доходы по договорам гражданско-правового характера, по авторским вознаграждениям, от продажи»

— Достоверность подтверждается — «лично»

Заполнение раздела «Сведения о декларанте»:

— Вводим данные (ФИО, свой ИНН)

— Вид документа — «паспорт гражданина РФ»

— Далее паспортные данные

Вводим свои данные.

Заполнение раздела «Доходы, полученные в РФ»

Инструкция предназначена исключительно для тех, кто в 2017г. получал доходы, состоящие из заработной платы от работодателя, и средств, полученных от продажи автомобиля, и не предназначена для заполнения декларации о доходах, полученных из других источников.

Убедитесь, что вы находитесь на закладке 13 % (цифра 13 желтым цветом): окно разделено на 2 части — «источники выплат» (верхнее) и таблица «месяц дохода-код дохода-сумма дохода-код вычета-сумма вычета» (нижняя).

Вводим данные о продаже автомобиля:

Нажимаем + в окне «источники выплат».

Наименование источника выплат — ФИО покупателя вашего автомобиля (ведь он дал вам денег и от него вы получили свой доход).

Остальные поля не заполняются. Нажимаем «Да» — вводим информацию.

Нажимаем + в нижнем окне. Появляется таблица «Сведения о доходе».

Выбираем код дохода:

«1520 — Доходы от реализации иного имущества (доли), кроме ЦБ». Вводим сумму полученного дохода — сумму продажи автомобиля.

Выбираем код вычета (расхода) в зависимости от Вашей конкретной ситуации :

— код вычета 906 «Продажа имущества, находящегося в собственности менее 3-х лет (в пределах 250000 руб.)»

— код вычета 903 «В сумме документально подтвержденных расходов». В окне «сумма вычета (расхода)» введите сумму, указанную в документах, подтверждающих покупку вами автомобиля (Внимание! Сумма вычета не должна быть больше суммы дохода! Если сумма расхода больше дохода, то вычет равен сумме дохода!)

— код вычета 0 — налог в полной сумме 13%

Ставим цифру месяца, в котором был получен доход (продажа автомобиля).

В таблице «Итоговые суммы по источнику выплат» ничего заполнять и редактировать не надо.

С автомобилем всё.

Далее нужно ввести данные из справки 2-НДФЛ (согласно п. 4 Статья 229 Налогового кодекса является не обязательным)

Нажимаем + в окне «источники выплат».

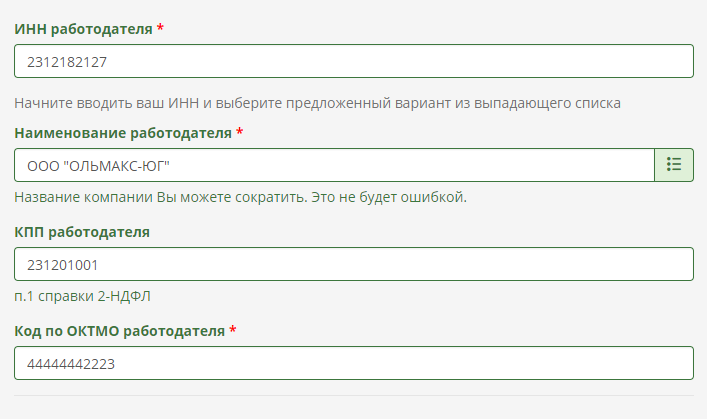

«Наименование источника выплат» — введите наименование места вашей работы, так как это указано в строке «1» справки 2-НДФЛ. Введите ИНН, КПП и ОКАТО. Если на месте работы вам предоставлялись стандартные налоговые вычеты (это видно, если в справке 2-НДФЛ заполнен раздел 4), поставим галочку в окне «Данный источник предоставлял стандартные вычеты».

Нажимаем + внижнем окне окне. Появляется таблица «Сведения о доходе».

Выбираем код дохода, который указан в разделе 3 (это таблица по месяцам) справки 2-НДФЛ, обычно это код 2000 — «Заработная плата и другие выплаты во исполнение трудового договора» и введим сумму, которая указана в справке в соответствующем месяце. Вводим номер месяца. И так далее для всех 12 месяцев года по всем строчкам таблицы.

Далее заполняем нижние строчки программы из нижней части 2-НДФЛ:

Облагаемая сумма дохода

Сумма налога исчисленная

Сумма налога удержанная

После ввода данных проверяем все числа.

Если необходимо, то вводим так же другие места вашей работы.

Всё — декларация заполнена. Распечатать в двух экземплярах! Один останется у вас и на нем должно остаться отметка о приеме документов! В будущем может пригодиться.

На второй и третьей странице декларации можно увидеть уже рассчитанную с учетом вычетов сумму налога, которую нужно уплатить.

Вместе с декларацией, в зависимости от статей, по которым она заполнена, необходимо написать и подать в налоговую инспекцию заявление, образец которого есть в каждой налоговой инспекции. Лучше спросить о его форме в окне приёма документов, назвав код вычета (906 или 903).

Как платить налог

Если при заполнении декларации получилась сумма к уплате, то ее в конце-концов придется заплатить. В настоящее время механизм уплаты НДФЛ физическими лицами на уровне инструкций налоговой службы четко не регламентирован. Но у нас есть Налоговый Кодекс:

— лица, получившие доход от продажи имущества (в описываемом случае — автомашины), исчисляют и уплачивают соответствующий налог самостоятельно (п/п 2 п.1 ст.228, а также п.2 той-же статьи);

— сумма налога должна быть уплачена по месту жительства в срок до 15 июля года, следующего за отчетным (п.4 ст.228).

Соответственно, если Вы до 15 апреля не дождались извещения налоговой инспекции об уплате налога, то идите в банк платить налог самостоятельно. Реквизиты для уплаты налога можно посмотреть в самой налоговой инспекции. Код бюджетной классификации (КБК) указан на странице 4 декларации 3-НДФЛ

А теперь самое страшное =)

Что будет, если я не подам декларацию и не заплачу налог?

Здесь тоже возможны различные варианты.

Прежде всего, поскольку подача декларации является обязательной, её непредставление является нарушением, предусмотренным ст. 119 Налогового кодекса РФ. Ответственность — штраф в размере 5 % от подлежащей уплате суммы за каждый полный или неполный месяц, прошедший со дня, установленного для её представления, но не более 30 % от суммы неуплаченного налога и не менее 1000 рублей.

Если я ничего не должен по налогу, и не подам декларацию:

Ответственность — штраф в размере 5 % от подлежащей уплате суммы за каждый полный или неполный месяц, прошедший со дня, установленного для её представления, но не более 30 % от суммы неуплаченного налога и не менее 1000 рублей. Значит Вы будете должны государству 1000 рублей, даже если Вы ничего не должны по налогу за автомобиль.

Чем грозит не уплата любой суммы в налоговую инспекцию?

К примеру : при большом желании Вам насолить, на законных основаниях Вас могут не выпустить за границу. И это из за 1000 рублей! Самое интересное, что оплатить на месте не получится — надо оплатить через сберкассу, а далее налоговики должны внести изменения в базу. Только после этого Вас выпустят. Так что решайте сами — платить или не платить, подавать или не подавать.

Если Вы должны и много, то наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до одного года, либо арестом на срок до шести месяцев, либо лишением свободы на срок до одного года (Статья 198. Часть 1. УК РФ)

При сумме сделки в особо крупных размерах наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от восемнадцати месяцев до трех лет, либо принудительными работами на срок до трех лет, либо лишением свободы на тот же срок (Статья 198. Часть 2. УК РФ)

Срок подачи декларации

Декларацию необходимо подать до 30 апреля следующего за продажей года. Т.е. продали машину в 2012 году, то декларацию необходимо подать до 30 апреля 2013 года. Минимальный штраф за не своевременную подачу декларации — 1000 руб.

Удачи в заполнении!

ВНИМАНИЕ! При продаже автомобиля, находившегося в собственности налогоплательщика три года и более, имущественный вычет не предоставляется. Доходы от продажи такого имущества не подлежат налогообложению согласно п. 17.1 статьи 217 Налогового Кодекса. Декларировать их также не нужно. Вы имеете на это право согласно п. 4 Статьи 229 Налогового кодекса.

Источник

В подтверждение, прикладываю письмо из ИФНС

Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 Налогового кодекса, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. 218 — 221 Налогового кодекса.

Для справки:

Может возникнуть вопрос с поиском ОКАТО места жительства. Определить его можно, например,

Код ОКТМО можно определить

Программа «Декларация 2017», версия 1.1.0 от 05.02.2018

Актуальная версия программы «Декларация 201x» и версии за предыдущие года

Образец заявления о предоставлении имущественного налогового вычета

О продаже транспортных средств на сайте ФНС

Разъяснения по налогу с продаж автомобилей

P.S. 02.03.2018 статья обновлена до актуального состояния, обновил скриншоты. Если чего-то упустил или что-то устарело, пишите!

Опубликовано 28.12.2019

Пример заполнения декларации 3-НДФЛ для получения детского вычета

Как правило, стандартный вычет на ребенка предоставляется работодателем. Однако, это правило работает не всегда. Бывают граждане, которые не знают о своем праве ну получение данного вычета. Давайте разберемся, что нужно для получения стандартного детского вычета и как его оформить?

Что такое стандартный налоговый вычет на ребенка?

Вычеты на детей предоставляются отдельным категориям физических лиц. Их размер для каждой категории граждан четко фиксирован: 3000 руб., 1400 руб., (основание – п. 1 – 4 ст. 218 НК РФ). Стандартные налоговые вычеты в основном предоставляются на работе (работодателями). К этой группе вычетов относятся, так называемые, «детские вычеты». Чтобы получить такой вид налогового вычета работник должен обратиться к своему работодателю с заявлением о предоставлении ему вычета. К заявлению следует приложить документы, подтверждающие право на детский вычет. Если гражданин совмещает несколько мест работы (работает одновременно у нескольких работодателей), стандартный вычет ему предоставляется по выбору.

Бывают случаи, в которых один родитель ребенка имеет право на получение двойного вычета. Например, если родитель является единственным у ребенка. Как правильно заполнить декларацию 3-НДФЛ в таком случае? Давайте рассмотрим пример.

Порядок заполнения декларации 3-НДФЛ для детского вычета:

1) Шаг первый:это заполнение личных данных. Необходимо заполнить все поля, в которых внимательно и без ошибок указать все ваши данные. Если вы знаете свой ИНН, то паспортные данные вводить необязательно — эти поля заполнятся автоматически.

После заполнения всех полей, нажмите кнопку «сохранить и продолжить».

2) Шаг второй: переходим к заполнению адреса.

После заполнения адреса идут строки, в которых следует заполнить коды по ОКТМО и ИФНС.

3) Шаг третий: мы перешли к разделу «Доходы». Нашим главным источником дохода в данном случае будет работа. Это и нужно указать в соответствующем поле.

4) Шаг четвертый: переходим к заполнению данных о работодателе. Эти данные надо просто внимательно переписать из справки 2-НДФЛ, которую необходимо взять у работодателя.

5) Шаг пятый: в разделе «Вычеты» нужно выбрать стандартный вычет.

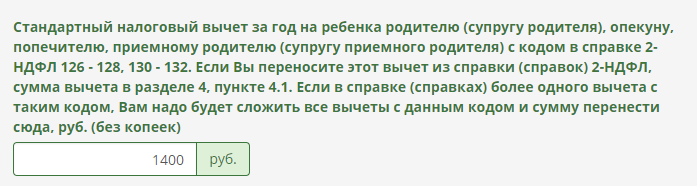

6) Шаг шестой: а вот тут надо быть очень внимательным. Это самый основной раздел. Надо выбрать сначала вверху нужный код стандартного вычета.

И не важно, что такой вычет отсутствует в справке 2-НДФЛ, вам надо его получить и вы должны его отметить. Причем, чтобы активировать этот вычет, надо в полях (они идут ниже в табличной форме) указать суммы начисленной зарплаты по месяцам. Эти данные также, находятся в справке 2-НДФЛ.

Далее, идут две строки, в которых надо проставить общую сумму стандартного вычета, которую вам не предоставили на работе.

После того, как все заполнено, остается опять нажать на «Сохранить и продолжить». Ваша декларация готова. Ее можно скачать и готовить пакет документов на возврат НДФЛ.

На каждом этапе подготовки декларации 3-НДФЛ, вы можете задать вопрос налоговому консультанту, который поможет заполнить декларацию корректно.

Получите вычет

Личный консультант заполнит

за вас декларацию за 1699 ₽

-

Порядок заполнения Приложения 5 налоговой декларации 3-НДФЛ за 2019 год

-

Порядок заполнения Приложения 5 налоговой декларации 3-НДФЛ за 2018 год

-

Порядок заполнения листа Е2 налоговой декларации 3-НДФЛ за 2014 — 2017 год

-

Образец заполнения листа Ж 2 налоговой декларации 3-НДФЛ

-

Общие требования к заполнению налоговой декларации

-

Ошибки при заполнении налоговой декларации 3-НДФЛ

-

Программа для заполнения декларации

Порядок заполнения Приложения 5 налоговой декларации 3-НДФЛ за 2018 год (расчет стандартных, социальных, инвестиционных налоговых вычетов)

Т.к. Приказом ФНС России № ММВ-7-11/506@ от 7 октября 2019 года значительных изменений в Приложение 5 не внесено (изменился только штрих-код и теперь при расчете стандартного вычета в отдельной строке необходимо указывать сумму, уплаченную за лекарства), порядок заполнения Приложения 5 декларации 3-НДФЛ по доходам, полученным в 2019 году, не отличается от порядка заполенения 3-НДФЛ за 2018 год.

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2018 год утвержден Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@, применяется с 01.01.2019 и предусматривает следующие требования к заполнению Приложения 5 (расчет стандартных, социальных, инвестиционных налоговых вычетов) налоговой декларации:

-

Приложение 5 заполняется физическими лицами — налоговыми резидентами Российской Федерации.

-

Приложении 5 рассчитываются суммы стандартных, социальных и инвестиционных налоговых вычетов, на которые вправе претендовать налогоплательщик в соответствии со статьями 218, 219 и 219.1 Кодекса.

Приложение 5 заполняется на основании справок о доходах физического лица (форма 2-НДФЛ), полученных у налоговых агентов, и иных имеющихся у налогоплательщика документов.

-

В строках 010 — 080 Приложения 5 налогоплательщик производит расчет сумм стандартных налоговых вычетов, установленных статьей 218 Кодекса, путем указания следующих показателей:

в строке 010 — суммы стандартного налогового вычета по подпункту 1 пункта 1 статьи 218 Кодекса, которая рассчитывается путем умножения 3 000 рублей на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета;

в строке 020 — суммы стандартного налогового вычета по подпункту 2 пункта 1 статьи 218 Кодекса, которая рассчитывается путем умножения 500 рублей на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета;

в строке 030 — суммы стандартного налогового вычета на ребенка родителю, супругу (супруге) родителя, усыновителю, опекуну, попечителю, приемному родителю, супругу (супруге) приемного родителя;

в строке 040 — суммы стандартного налогового вычета на ребенка единственному родителю (приемному родителю), усыновителю, опекуну, попечителю, а также одному из родителей (приемных родителей) при отказе другого родителя (приемного родителя) от его получения;

в строке 050 — суммы стандартного налогового вычета родителю, супругу (супруге) родителя, усыновителю, опекуну, попечителю, приемному родителю, супругу (супруге) приемного родителя на ребенка-инвалида в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет, являющегося инвалидом I или II группы;

в строке 060 — суммы стандартного налогового вычета единственному родителю (приемному родителю), усыновителю, опекуну, попечителю, а также одному из родителей (приемных родителей) при отказе другого родителя (приемного родителя) от получения налогового вычета на ребенка-инвалида в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курнсанта в возрасте до 24 лет, являющегося инвалидом I или II группы;

в строке 070 — общей суммы стандартных налоговых вычетов, предоставленных в течение отчетного налогового периода налоговыми агентами;

в строке 080 — общей суммы стандартных налоговых вычетов, заявляемой по Декларации. Данный показатель рассчитывается как разность между суммой значений показателей строк 010 — 060 и показателя по строке 070.

-

В строках 090 — 120 налогоплательщик производит расчет сумм социальных налоговых вычетов, установленных статьей 219 Кодекса (за исключением социальных налоговых вычетов, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса), путем указания следующих показателей:

в строке 090 — суммы социального налогового вычета в соответствии с подпунктом 1 пункта 1 статьи 219 Кодекса. Значение данного показателя не должно превышать 25 процентов от суммы дохода, полученной налогоплательщиком в налоговом периоде и подлежащей обложению по ставке 13 процентов, то есть не более 25 процентов от общей суммы дохода, указанного в строке 030 Раздела 2 Декларации;

в строке 100 — суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за обучение детей в возрасте до 24 лет, подопечных в возрасте до 18 лет, бывших подопечных в возрасте до 24 лет по очной форме обучения в образовательных учреждениях. Значение данного показателя не должно превышать 50 000 рублей на каждого ребенка на обоих родителей (опекуна или попечителя);

в строке 110 — суммы социального налогового вычета, предоставляемого в соответствии с абзацем четвертым подпункта 3 пункта 1 статьи 219 Кодекса, по дорогостоящим видам лечения в медицинских учреждениях Российской Федерации в размере фактически произведенных расходов;

в строке 120 — общей суммы социальных налоговых вычетов, в отношении которых не применяется ограничение, установленное пунктом 2 статьи 219 Кодекса, определяемой путем суммирования значений показателей, отраженных в строках 090 — 110.

-

В строках 130 — 190 Приложения 5 производится расчет социальных налоговых вычетов, установленных статьей 219 Кодекса, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса, путем указания следующих показателей:

в строке 130 — суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение, а также за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях;

в строке 140 — суммы социального налогового вычета, предоставляемого в соответствии с абзацем первым подпункта 3 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за оплату медицинских услуг (за исключением расходов по дорогостоящим видам лечения) и лекарственных препаратов для медицинского применения;

в строке 150 — суммы социального налогового вычета, предоставляемого в соответствии с абзацем вторым подпункта 3 пункта 1 статьи 219 Кодекса, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договорам добровольного личного страхования, а также по договорам добровольного страхования своих супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет;

в строке 160 — суммы социального налогового вычета, предоставляемого в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, в сумме пенсионных и страховых взносов, уплаченных налогоплательщиком по договорам негосударственного пенсионного обеспечения, добровольного пенсионного страхования и добровольного страхования жизни, дополнительных страховых взносов на накопительную пенсию.

Для расчета значения показателя строки 160 Приложения 5 заполняются соответствующие значения показателей строк 010 — 080 Расчета к Приложению 5;

в строке 170 — суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 6 пункта 1 статьи 219 Кодекса, в сумме, уплаченной в налоговом периоде налогоплательщиком за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации в организациях, осуществляющих такую деятельность в соответствии с законодательством Российской Федерации;

в строке 180 — общей суммы социальных налоговых вычетов, в отношении которых применяется ограничение, установленное пунктом 2 статьи 219 Кодекса, определяемой путем суммирования значений показателей, отраженных в строках 130 — 170 (данная сумма значений не должна превышать 120 000 рублей);

в строке 181 — общей суммы социальных налоговых вычетов, предоставленных в течение отчетного налогового периода налоговыми агентами;

в строке 190 — общей суммы социальных налоговых вычетов, заявляемых по Декларации. Данный показатель определяется путем вычитания значения строки 181 из сумм значений показателей строк 120 и 180 Приложения 5.

-

В строке 200 производится расчет общей суммы стандартных и социальных налоговых вычетов, заявляемой в Декларации и определяемой путем суммирования значений строк 080 и 190 Приложения 5.

-

В строках 210 — 220 Приложения 5 налогоплательщик указывает суммы инвестиционных налоговых вычетов, установленных подпунктом 2 пункта 1 статьи 219.1 Кодекса:

в строке 210 — сумму инвестиционного налогового вычета в размере денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет. Значение данного показателя не может превышать 400 000 рублей;

в строке 220 — сумму инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса, предоставленного налогоплательщику в предшествующих налоговых периодах, подлежащая восстановлению в соответствии с положениями подпункта 4 пункта 3 статьи 219.1 Кодекса.

Порядок заполнения листа Е2 налоговой декларации 3-НДФЛ за 2017 и 2016 год

Приказом ФНС России от 25.10.2017 № ММВ-7-11/822@ никаких изменений в лист Е2 не внесено, поэтому при заполнении листа Е2 декларации за 2017 год необходимо руководствоваться ранее утвержденным порядком ее заполнения.

Приказом ФНС России от 10.10.2016 № ММВ-7-11/552@ в лист Е2 внесены изменения, которые носят несущественный характер, поэтому при заполнении листа Е2 декларации за 2016 год необходимо руководствоваться ранее утвержденным порядком ее заполнения.

Приказом ФНС России от 25.11.2015 № ММВ-7-11/544@ в лист Е2 внесены изменения, поэтому порядок заполнения листа Е1 декларации 3-НДФЛ по доходам, полученным в 2015 году, отличается от порядка заполенения 3-НДФЛ за 2014 год (изменения и дополнения выделены по тексту красным цветом или зачеркнуты).

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2014 год (утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ и применяется (по мнению ФНС) с 14.02.2015) предусматривает следующие требования к заполнению листа Е2 декларации:

-

На Листе Е2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, в части сумм пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования, дополнительных страховых взносов на накопительную часть трудовой пенсии.

-

В подпункте 1.1 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования, договоре добровольного пенсионного страхования и (или) договоре добровольного страхования жизни (если такой договор заключен на срок не менее пяти лет), заключенному (заключенным) в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством).

-

В пункте 2 Листа Е2 в строке 120 100 отражается общая сумма пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования и (или) добровольного страхования жизни, дополнительных страховых взносов на накопительную часть трудовой пенсию, принимаемая к вычету по подпунктам 1.1 и 1.2 Листа Е2 (сумма значений показателей строк 070 и 100 090 Листа Е2).

-

В пункте 3 Листа Е2 в строке 130 указывается общая сумма социальных налоговых вычетов, предоставленных налоговым агентом в отчетном налоговом периоде, которая определяется путем суммирования значений показателей строк 080 и 110 Листа Е2.

На Листе Е2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, в части сумм пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования, добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), дополнительных страховых взносов на накопительную пенсию, а также инвестиционных налоговых вычетов, установленных подпунктом 2 пункта 1 статьи 219.1 Кодекса.

Если сведения в отношении указанных сумм пенсионных (страховых) взносов не помещаются на одной странице, то заполняется необходимое количество страниц Листа Е2. Итоговые данные в этом случае отражаются только на последней странице Листа Е2.

В подпункте 1.1 Листа Е2 указывается следующая информация:

в строках 010, 020, 030 — ИНН/КПП негосударственного пенсионного фонда или страховой организации, а также их наименование;

в строках 010, 020, 021, 030 ИНН/КПП негосударственного пенсионного фонда или страховой организации, их наименование, а также код вида договора, на основании которого произведена уплата пенсионных и (или) страховых взносов;

в строках 040, 050 — реквизиты договора негосударственного пенсионного обеспечения или добровольного пенсионного страхования, добровольного пенсионного страхования или добровольного страхования жизни: дата заключения договора и номер договора;

в строке 060 — общая сумма фактически уплаченных налогоплательщиком в налоговом периоде пенсионных или страховых взносов по договору (договорам) негосударственного пенсионного обеспечения или добровольного пенсионного страхования, добровольного пенсионного страхования или добровольного страхования жизни;

в строке 070 — сумма пенсионных или страховых взносов, принимаемая к вычету;

в строке 080 — общая сумма социального налогового вычета в сумме фактически уплаченных пенсионных или страховых взносов по договору (договорам) негосударственного пенсионного обеспечения или добровольного пенсионного страхования, предоставленного налогоплательщику налоговым агентом в налоговом периоде, за который представляется Декларация.

Суммы пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования, заключенным налогоплательщиком с негосударственным пенсионным фондом (фондами) и (или) страховой организацией в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным «кодексом» Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), указываются отдельно по каждому такому договору на основании документов, подтверждающих понесенные налогоплательщиком расходы по уплате соответствующего вида взносов.

В подпункте 1.2 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ.

В подпункте 1.2 Листа Е2 указывается следующая информация:

в строке 090 — общая сумма фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии;

в строке 100 — сумма дополнительных страховых взносов на накопительную часть трудовой пенсии, принимаемая к вычету;

Суммы пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования и (или) добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), заключенным налогоплательщиком с негосударственным пенсионным фондом (фондами) и (или) страховой организацией в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным «кодексом» Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), указываются отдельно по каждому такому договору на основании документов, подтверждающих понесенные налогоплательщиком расходы по уплате соответствующего вида взносов.

В подпункте 1.2 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ.

В подпункте 1.2 Листа Е2 указывается следующая информация:

в строке 080 — общая сумма фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию;

в строке 090 — сумма дополнительных страховых взносов на накопительную пенсию, принимаемая к вычету.

в строке 110 — общая сумма социального налогового вычета в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии, предоставленная налогоплательщику в отчетном налоговом периоде налоговым агентом.

В пункте 3 Листа Е2 Декларации налогоплательщик производит расчет сумм инвестиционных налоговых вычетов, установленных подпунктом 2 пункта 1 статьи 219.1 Кодекса:

в строке 110 указывается сумма инвестиционного налогового вычета в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет. Значение данного показателя не может превышать 400 000 рублей.

в строке 120 указывается сумма инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса, предоставленного налогоплательщику в предшествующих налоговых периодах, подлежащая восстановлению в соответствии с положениями подпункта 4 пункта 3 статьи 219.1 Кодекса.

Образец заполнения Приложения 5 налоговой декларации 3-НДФЛ

Исходные данные: Иванов И.И. затратил на свое обучение 70 000 рублей, лечение — 50 000 рублей, поэтому он заявил свое право на социальный налоговый вычет в размере 120 000 рублей.

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

юрист и налоговый консультант Александр Шмелев © 2001 — 2020

Полезные ссылки по теме «Порядок и образец заполнения Приложения 5 (расчет стандартных, социальных, инвестиционных налоговых вычетов) налоговой декларации 3-НДФЛ за 2019 год»

-

Налог на проценты по вкладам

-

Налоговый контроль счетов

-

Почему льготы носят заявительный характер

-

Коды доходов в справке 2 НДФЛ

-

НДФЛ с наследства

-

Налоговая ответственность за непредставление документов

-

Ошибки при заполнении налоговой декларации 3-НДФЛ

-

Подтверждение статуса налогового резидента РФ

-

Когда и о чем надо сообщать в ФНС

-

Порядок исчисления и уплаты НДФЛ при продаже доли в уставном капитале ООО, акций ОАО, ценных бумаг

-

НДФЛ с выплат по решению суда

-

Как заполнить налоговую декларацию (форма 3-НДФЛ) и получить имущественный налоговый вычет

-

Пошаговая инструкция о том, как заполнить декларацию по форме 3-НДФЛ с помощью бесплатной программы «Декларация»

-

Образец заполнения налоговой декларации 3-НДФЛ за 2019 год:

-

титульный лист, разделы 1, 2

-

доходы от источников в РФ (Приложение 1);

-

расчет имущественного налогового вычета по расходам на покупку недвижимого имущества (Приложение 7)

-

расчет имущественных налоговых вычетов по доходам от продажи имущества (Приложение 6);

-

расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 НК (расчет к Приложению 5);

-

расчет стандартных, социальных, инвестиционных налоговых вычетов (Приложение 5);

Как получить отсрочку (рассрочку) по уплате налога?

Как уплатить налоги через интернет

Как получить имущественный вычет при покупке жилья в кредит

Как получить вычет при улучшении жилищных условий

Когда можно получить вычет в размере 2 000 000 рублей при покупке команты или доли квартиры.

Вправе ли неработающий пенсионер получить имущественный налоговый вычет в связи с приобретением квартиры?

Полный перечень (список) лиц, которые обязаны подать налоговую декларацию

Перечень лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета

Перечень дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, размеры фактически произведенных налогоплательщиком расходов по которым учитываются при определении суммы социального налогового вычета (утвержден Постановлением Правительства РФ от 19.03.2001 № 201)

Налог на доходы физических лиц (НДФЛ)

Налог на имущество физических лиц

Транспортный налог

Имущественные налоговые вычеты

Инвестиционные налоговые вычеты

Социальные налоговые вычеты

Стандартные налоговые вычеты

Профессиональные налоговые вычеты

Льготы по налогам пенсионерам — порядок предоставления и образец заявления

Как уплатить налоги через интернет

Колосова И. Ю., эксперт информационно-справочной системы «Аюдар Инфо»

Индивидуальный предприниматель должен представить декларацию по НДФЛ не позднее 30 апреля года, следующего за истекшим (п. 5 ст. 227, п. 1 ст. 229 НК РФ). Если соответствующая дата выпадает на выходной или нерабочий праздничный день, то декларацию нужно подать не позднее ближайшего следующего рабочего дня (п. 7 ст. 6.1 НК РФ). Каковы основные правила заполнения и представления декларации индивидуальными предпринимателями?

Индивидуальные предприниматели обязаны представлять форму 3-НДФЛ, если они применяют общий режим налогообложения, независимо от наличия доходов в налоговом периоде. При отсутствии доходов ИП представляют «нулевую» декларацию, состоящую из титульного листа, разд. 1 и 2 (п. 2.1 Порядка заполнения декларации).

К сведению: обязанность по представлению декларации по НДФЛ может возникнуть у ИП, применяющего спецрежимы (УСНО, ПСНО, в виде ЕНВД), если он как физическое лицо получает доходы, при получении которых не был удержан НДФЛ, в том числе при продаже какого-либо имущества.

Помимо обязательных для всех физических лиц, представляющих форму 3-НДФЛ, титульного листа, разд. 1 и 2, для ИП необходимо заполнить приложение 3, в котором приводятся суммы доходов и расходов от предпринимательской деятельности.

Последовательность заполнения разделов декларации такова: сначала заполняется приложение 3, затем – разд. 2, разд. 1, а в завершение – титульный лист.

Если ИП является участником инвестиционного товарищества, налоговая база по доходам от этой деятельности рассчитывается в приложении 8 и отражается в приложении 1 (п. 13.1, пп. «а» п. 6.4 Порядка заполнения декларации).

Остальные листы формы 3-НДФЛ напрямую не связаны с налогообложением доходов от предпринимательской деятельности, и ИП заполняет их только при необходимости.

В разделе VIII Порядка заполнения декларации установлены следующие правила оформления приложения 3.

|

Строки |

Правила заполнения |

|

Строки 010 – 020 |

Отражаются коды вида деятельности (для предпринимательской деятельности – «01») и основного вида экономической деятельности по ОКВЭД 2 |

|

Строки 030 – 044 |

Приводятся показатели для расчета налоговой базы и налога: сумма дохода и сумма фактических расходов, которые включаются в состав профессионального вычета |

|

Строки 050 – 070 |

Указываются рассчитанные итоговые показатели: общая сумма дохода, сумма профессионального вычета, суммы начисленных и фактически уплаченных авансовых платежей |

|

Строка 080 |

Заполняется только главами КФК |

|

Строки 090 – 100 |

Заполняются, если ИП самостоятельно скорректировал налоговую базу и суммы НДФЛ по итогам года из-за применения в сделках с взаимозависимыми лицами цен на товары (работы, услуги), отличных от рыночных |

|

Строки 110 – 150 |

Заполняются, если ИП как налоговый резидент РФ получил доход по гражданско-правовым договорам, в виде авторского вознаграждения и т. п. |

Общая сумма расходов по предпринимательской деятельности, которые подтверждены документально и учитываются в профессиональном вычете, указывается в строке 040 приложения 3 (п. 8.3 Порядка заполнения декларации). В том числе отражаются:

-

по строке 041 – материальные расходы;

-

по строке 042 – амортизационные начисления;

-

по строке 043 – выплаты и вознаграждения физическим лицам;

-

по строке 044 – прочие расходы, связанные с извлечением доходов.

К сведению: для заполнения строк 041 – 044 используются данные бухучета или информация из разд. VI «Определение налоговой базы» книги учета доходов и расходов и хозяйственных операций индивидуального предпринимателя (Приказ Минфина РФ № 86н, МНС РФ № БГ-3-04/430 от 13.08.2002 «Об утверждении Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей»).

Итоговая сумма расходов указывается в строке 60 (п. 8.4 Порядка заполнения декларации):

-

или как сумма показателей строки 040 по каждому виду деятельности, если расходы подтверждены документально;

-

или в размере 20 % общей суммы доходов от предпринимательской деятельности, если заявленные расходы не подтверждены документально.

Сумма из строки 060 приложения 3 переносится в строку 040 разд. 2 декларации (п. 5.6 Порядка заполнения декларации).

Общая сумма облагаемого НДФЛ дохода, налоговой базы и суммы налога к уплате (доплате) в бюджет или возврату из него рассчитывается в разд. 2 формы 3-НДФЛ (п. 5.1 Порядка заполнения декларации). Если у ИП есть доходы, которые облагаются налогом по разным ставкам, нужно заполнить несколько разд. 2 – по количеству примененных ставок (п. 5.2 Порядка заполнения декларации).

Информация в разд. 2 отражается следующим образом (п. 5.1, 5.2 Порядка заполнения декларации).

|

Строки |

Правила заполнения |

|

Строка 001 |

Отражается налоговая ставка |

|

Строка 002 |

Указывается признак вида дохода: для доходов от предпринимательской деятельности ИП это код «3» |

Данные для расчета налоговой базы заполняются следующим образом (п. 5.3 – 5.10 Порядка заполнения декларации).

|

Строки |

Правила заполнения |

|

Строки 010, 020, 030 |

Указывается общая сумма доходов, а также сумма не облагаемых и облагаемых НДФЛ доходов (дивиденды отражаются отдельно от других видов доходов) |

|

Строка 040 |

Приводится сумма налоговых вычетов. В показатель этой строки включаются: |

|

Строка 050 |

Указывается сумма расходов, уменьшающих полученные доходы |

|

Строка 060 |

Отражается налоговая база по НДФЛ. |

Данные для расчета налога к уплате (доплате) или возврату отражаются так (п. 5.11 Порядка заполнения декларации).

|

Строки |

Правила заполнения |

|

Строка 070 |

Указывается НДФЛ, который исчислен с суммы налоговой базы по строке 060 |

|

Строки 080 – 130 |

Приводятся данные для расчета НДФЛ, который подлежит уплате (возврату). В частности, сумма авансовых платежей по НДФЛ, которые уплачены за отчетный год, отражается в строке 110 |

|

Строка 140 |

Указывается налог, уплаченный при применении патентной системы налогообложения |

|

Строка 150 |

Приводится НДФЛ к уплате (доплате) в бюджет |

|

Строка 160 |

Отражается НДФЛ к возврату из бюджета (определяется как разница между суммами показателей строк 080 – 130 и строки 070. Если результат отрицательный или равен нулю, в строке 160 нужно проставить «0») |

В разделе 1 отражаются суммы налога к уплате (доплате) в бюджет или возврату из бюджета. Этот раздел заполняется на основании данных разд. 2 (п. 4.1 Порядка заполнения декларации). В разделе 1 указывается следующее (п. 4.2, 4.3 Порядка заполнения декларации).

|

Строки |

Правила заполнения |

|

Строка 010 |

Проставляется код: |

|

Строка 020 |

Приводится КБК для уплаты (доплаты) или возврата НДФЛ. |

|

Строка 030 |

Указывается код ОКТМО муниципального образования по месту жительства |

|

Строка 040 |

Приводится сумма НДФЛ, подлежащая уплате в бюджет. В случае возврата налога из бюджета ставится «0» |

|

Строка 050 |

Отражается сумма НДФЛ к возврату. В случае уплаты (доплаты) НДФЛ в бюджет ставится «0» |

|

В строках 040 и 050 проставляется «0», если не было сумм НДФЛ к уплате (доплате) или возврату из бюджета (п. 4.5 Порядка заполнения декларации) |

|

При заполнении титульного листа ИП указывает (п. 1.10, 3.2 Порядка заполнения декларации):

-

ИНН индивидуального предпринимателя;

-

номер корректировки (при представлении первичной декларации, которая заполнена не в специальной программе, указывается «0—«, уточненной декларации – «1—«, «2—» и т. п.);

-

код налогового органа по месту жительства в РФ (при его отсутствии – по месту пребывания), в который подается декларация;

-

год, за который представляется декларация;

-

код страны, гражданином которой является ИП (код РФ – «643»);

-

код категории налогоплательщика (при декларировании ИП доходов от предпринимательской деятельности указывается код «720»);

-

Ф. И. О. ИП полностью;

-

персональные данные ИП: дату и место рождения, код вида документа, удостоверяющего личность физического лица (код «21», если это паспорт гражданина РФ), серию и номер документа, дату и орган его выдачи;

-

статус налогоплательщика (при наличии статуса налогового резидента РФ – код «1», при его отсутствии – код «2»);

-

контактный телефон;

-

количество страниц, на которых составлена декларация, и листов подтверждающих документов;

-

в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» – цифру «1», если достоверность и полноту сведений подтверждает сам ИП, или цифру «2», если их подтверждает его представитель;

-

личную подпись и дату подписания декларации.