Содержание

- Оплата услуг по реквизитам организации через личный кабинет на сайте банка

- Онлайн-оплата услуг с помощью электронных платежных систем

- Оплата госуслуг через Интернет

- Для чего нужно поле «Код» в платежке

- Когда и как заполняется поле «Код»

- Где взять УИН

- Может ли банк в обязательном порядке требовать УИН

- Итоги

Вопрос: Перечислен налог на неправильный КБК, начислены пени. Произведен зачет налога на правильный КБК. Должна ли ФНС отсторнировать начисленные пени за период, пока деньги находились на невыясненных платежах ?

Сообщаю Вам следующее:

После уточнения платежа налог считается уплаченным со дня передачи платежного поручения с ошибкой в банк. Пени, начисленные до уточнения платежа, инспекция (пп. 1 п. 3, п. 7 ст. 45 НК РФ):

— обнулит, если ошибочная платежка передана в банк без просрочки платежа;

— пересчитает, если ошибочная платежка передана с просрочкой платежа. Период просрочки, за который уплачиваются пени, при уточнении платежа уменьшается.

Подборка документов из Систем КонсультантПлюс:

Документ 1

Статья 45. Исполнение обязанности по уплате налога, сбора, страховых взносов

При уточнении платежа налоговый орган осуществляет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему Российской Федерации до дня принятия налоговым органом решения об уточнении платежа.

ст. 45, «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 27.12.2018) {КонсультантПлюс}

Документ 2

Как уточнить налоговый платеж при ошибке в платежном поручении

- При каких условиях можно уточнить налоговый платеж

Уточнить платеж можно при одновременном соблюдении трех условий (п. 7 ст. 45 НК РФ):

- с даты перечисления средств по ошибочной платежке прошло не больше трех лет. Если три года уже истекли, платеж не уточнят. Зачесть или вернуть его через инспекцию также не получится (п. 7 ст. 78 НК РФ). Поэтому рекомендуем регулярно проверять состояние расчетов с бюджетом и своевременно уточнять ошибочные платежи;

- уточнение не приведет к образованию недоимки. В ситуации, когда она образуется, платеж не уточнят до тех пор, пока недоимка не погашена;

- деньги поступили в бюджет несмотря на ошибку в платежном поручении. Это можно проверить путем сверки расчетов в своей инспекции. Данные о поступивших налогах инспекция отражает в карточках РСБ.

Если платеж не поступил в бюджет из-за ошибки в счете Федерального казначейства, в наименовании банка получателя, налог не считается уплаченным и уточнить платеж нельзя (пп. 4 п. 4, п. 7 ст. 45 НК РФ). Это означает, что вам нужно:

- подготовить новое платежное поручение с правильными реквизитами и уплатить налог по нему еще раз.

Если срок уплаты налога к этому моменту уже истек, погасите задолженность как можно быстрее, чтобы прекратить начисление пеней (п. 3 ст. 75 НК РФ). Пени, которые уже успели набежать, вы можете уплатить отдельной платежкой одновременно с погашением недоимки или позже;

- подать заявление о возврате или зачете средств, ошибочно уплаченных в бюджет по предыдущей платежке (ст. 78 НК РФ).

Если платеж поступил в бюджет, уточнить можно любой реквизит платежного поручения, в том числе счет Федерального казначейства (поле 17) (п. 7 ст. 45 НК РФ).

- В каком порядке инспекция уточняет налоговый платеж

Порядок уточнения платежа зависит от того, кто первый выявил ошибку:

- обнаружил налогоплательщик — инспекция уточняет платеж по его заявлению (п. 7 ст. 45 НК РФ);

- выявила инспекция — она может уточнить платеж самостоятельно, не дожидаясь заявления (п. 7 ст. 45 НК РФ). В таком случае вы получите уведомление (п. 7 ст. 45 НК РФ).

Однако если инспекция не располагает достаточными сведениями для правильного отражения уточняемого платежа в карточке РСБ, то уточнить платеж она не сможет. Скорее всего, она попросит вас подать заявление об уточнении платежа (разд. 1 Порядка, утвержденного Приказом ФНС России от 25.07.2017 N ММВ-7-22/579@).

- Как организации составить заявление об уточнении налогового платежа

Для уточнения платежа составьте заявление и подайте его в налоговую инспекцию по месту учета, приложив копию ошибочного платежного поручения (п. 7 ст. 45 НК РФ).

Заявление об уточнении реквизитов платежного поручения составляется в произвольном виде. Официально утвержденной формы нет. В заявлении укажите:

- сведения о налогоплательщике;

- дату и номер платежного поручения;

- данные о платеже (вид налога, период, за который он уплачен);

- реквизиты, в которых допущены ошибки, с указанием их правильного значения.

Заявление об уточнении платежа представьте любым из следующих способов (п. 7 ст. 45 НК РФ):

- на бумажном носителе (лично или по почте);

- в электронной форме с усиленной квалифицированной электронной подписью (по ТКС или через личный кабинет).

Далее инспекция примет решение об уточнении платежа и в течение пяти рабочих дней со дня его вынесения сообщит вам (п. 6 ст. 6.1, п. 7 ст. 45 НК РФ).

После уточнения платежа налог считается уплаченным со дня передачи платежного поручения с ошибкой в банк. Пени, начисленные до уточнения платежа, инспекция (пп. 1 п. 3, п. 7 ст. 45 НК РФ):

- обнулит, если ошибочная платежка передана в банк без просрочки платежа;

- пересчитает, если ошибочная платежка передана с просрочкой платежа. Период просрочки, за который уплачиваются пени, при уточнении платежа уменьшается.

Готовое решение: Как уточнить налоговый платеж при ошибке в платежном поручении (КонсультантПлюс, 2019) {КонсультантПлюс}

Документ 3

Как уточнить платеж при ошибке в платежном поручении по страховым взносам

- При каких условиях можно уточнить платеж по страховым взносам на ОПС, ОМС и ВНиМ

Уточнить платеж можно при одновременном соблюдении трех условий (п. п. 7, 9 ст. 45 НК РФ):

- с даты перечисления средств по ошибочной платежке прошло не больше трех лет. Если три года уже истекли, платеж не уточнят. В его зачете или возврате инспекция также откажет (п. п. 7, 14 ст. 78 НК РФ). Поэтому рекомендуем регулярно проверять состояние расчетов с бюджетом и своевременно уточнять ошибочные платежи;

- уточнение не приведет к образованию недоимки. В ситуации, когда она образуется, платеж не уточнят до тех пор, пока недоимка не погашена;

- деньги, перечисленные по ошибочному платежному поручению, поступили в любой из следующих бюджетов (ст. 10, п. 2 ст. 144 БК РФ):

— бюджет ПФР;

— бюджет ФСС РФ;

— бюджет ФФОМС;

— федеральный бюджет, региональный или местный бюджет, если вы по ошибке указали КБК налога.

Информацию об их поступлении можно выяснить в своей инспекции путем сверки расчетов. Данные о поступивших платежах инспекция отражает в карточках РСБ.

Если платеж в бюджет не поступил из-за ошибки в счете федерального казначейства, в наименовании банка получателя, взносы не считаются уплаченными. Уточнить такой платеж нельзя (пп. 4 п. 4, п. п. 7, 9 ст. 45 НК РФ). Это означает, что организации нужно:

- подготовить новое платежное поручение с правильными реквизитами и уплатить страховые взносы по нему еще раз.

Если срок уплаты взносов к этому моменту уже истек, погасите задолженность как можно быстрее, чтобы прекратить дальнейшее начисление пеней (п. п. 3, 7 ст. 75 НК РФ). Пени, которые успели набежать, вы можете погасить отдельной платежкой одновременно с погашением недоимки или позже;

- подать заявление о возврате или зачете средств, ошибочно уплаченных в бюджет по предыдущей платежке (ст. 78 НК РФ).

Если платеж в бюджет поступил, уточнение зависит от вида взноса:

- при платеже по взносам на ОМС или ВНиМ можно уточнить любой реквизит платежного поручения, включая счет Федерального казначейства (поле 17) (п. п. 7, 9 ст. 45 НК РФ);

- при платеже по взносам на ОПС также можно уточнить любой реквизит платежного поручения при условии, что орган ПФР не успел учесть средства на индивидуальных лицевых счетах работников (п. п. 7, 9 ст. 45 НК РФ). На таких счетах отражаются взносы на ОПС без учета переплаты по ним. Переплата не распределяется по счетам, поскольку данные о ней орган ПФР не получает. Соответственно, платеж на сумму, равную переплате или меньше ее, вы можете уточнить. В ином случае, когда платеж превышает сумму переплаты, его уточнить нельзя (Письмо ФНС России от 15.06.2017 N ЗН-4-22/11334). Возможность частичного уточнения платежа в Налоговом кодексе РФ не предусмотрена.

Например, организация при уплате взносов на ОМС ошибочно указала КБК взносов на ОПС, поэтому в бюджет ПФР поступили лишние средства и образовалась переплата.

Платеж по ошибочному платежному поручению можно уточнить, так как он формирует переплату по взносам на ОПС и на лицевых счетах работников не учтен.

- В каком порядке налоговый орган уточняет платеж по страховым взносам

Порядок уточнения платежа зависит от того, кто первый выявил ошибку:

Однако если инспекция не располагает достаточными сведениями для правильного отражения уточняемого платежа в карточке РСБ, то уточнить платеж она не сможет. Скорее всего, она попросит организацию подать заявление об уточнении платежа (разд. 1 Порядка, утвержденного Приказом ФНС России от 25.07.2017 N ММВ-7-22/579@).

- Как организации составить заявление в налоговую об уточнении платежа по страховым взносам на ОПС, ОМС и ВНиМ

Для уточнения платежа составьте заявление и подайте его в налоговую инспекцию по месту учета, приложив копию ошибочного платежного поручения (п. п. 7, 9 ст. 45 НК РФ).

Заявление об уточнении платежа по взносам на ОПС, ОМС или ВНиМ составляется в произвольном виде. Официально утвержденной формы нет. В заявлении укажите:

- сведения о страхователе;

- дату и номер платежного поручения;

- данные о платеже (вид страховых взносов, период);

- реквизиты, в которых допущены ошибки, с указанием их правильного значения.

Заявление об уточнении платежа представьте любым из следующих способов (п. 7 ст. 45 НК РФ):

- на бумажном носителе (лично или по почте);

- в электронной форме с усиленной квалифицированной электронной подписью (по ТКС или через личный кабинет налогоплательщика).

После этого инспекция принимает решение об уточнении платежа и в течение пяти рабочих дней со дня его вынесения сообщает о нем организации (п. 6 ст. 6.1, п. п. 7, 9 ст. 45 НК РФ).

После уточнения платежа страховые взносы считаются уплаченными со дня передачи платежного поручения с ошибкой в банк. Пени, начисленные до уточнения платежа, инспекция (пп. 1 п. 3, п. п. 7, 9 ст. 45 НК РФ):

- полностью обнулит, если на момент сдачи ошибочной платежки в банк срок платежа по страховым взносам не был пропущен;

- пересчитает, если была просрочка платежа. В связи с его уточнением период просрочки, за который уплачиваются пени, должен уменьшиться.

Готовое решение: Как уточнить платеж при ошибке в платежном поручении по страховым взносам (КонсультантПлюс, 2019) {КонсультантПлюс}

Вопрос аудитору

Какая аналитическая группа подвида доходов бюджета соответствует подстатьям 191 -199 КОСГУ? В сопоставительной таблице кодов видов доходов бюджетов и соответствующих им кодов аналитической группы подвидов доходов бюджетов, применяемых в 2018 и 2019 гг., есть только коды для подстатей 150 и 189 КОСГУ, а для неденежных доходов нет.

Изменения в применении бюджетной классификации с 1 января 2019 г. обусловлены вступлением в действие:

- порядка формирования и применения кодов бюджетной классификации, утв. приказом Минфина России от 08.06.2018 № 132н (далее — Порядок № 132н);

- порядка применения КОСГУ, утв. приказом Минфина России от 29.11.2017 № 209н (далее — Порядок № 209н).

В соответствии с п. 119 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (далее — Инструкция № 162н), доходы от безвозмездных неденежных поступлений в сектор государственного управления отражаются по счету 1 401 10 190.

Согласно п. 10.1.2 Порядка № 132н доходы от безвозмездных поступлений относятся на соответствующий код группы доходов 2 00. Однако положения Порядка № 132н предусматривают применение с группой 2 00 только аналитической статьи подвида доходов бюджета 150 «Безвозмездные денежные поступления».

Порядок № 132н направлен, прежде всего, на кассовое исполнение бюджетов, в то время как в рассматриваемой ситуации речь идет о неденежных доходах. Соответственно, учреждение может предусмотреть иной порядок формирования разрядов 1 — 17 номера счета 0 401 10 190.

Все больше людей предпочитают пользоваться новейшими технологиями и оплачивать налоги, госпошлины и обычные квитанции через Интернет. Вариантов, как оплатить квитанцию онлайн по реквизитам, много. Назовем наиболее популярные способы и расскажем о возможных сложностях для плательщиков.

Оплата услуг по реквизитам организации через личный кабинет на сайте банка

Если на руках имеется квитанция, то в ней всегда указаны реквизиты получателя:

- наименование;

- ИНН, КПП, БИК, КБК — все вместе или только некоторые из регистрационных данных;

- назначение платежа, например, за потребленный газ в январе 2020 года;

- если платите штраф, налог, пошлину, в квитанции обязательно будет УИН или идентификатор платежа;

- расчетный, а иногда и корреспондентский счет.

Осуществляются традиционные банковские платежи по реквизитам, перечисленным выше. И чтобы клиенты не стояли в очередях, банкиры позволяют им самостоятельно формировать платежные поручения в личных кабинетах. При этом большая часть данных уже включена в «карточки» организаций-поставщиков, что упрощает процедуру перевода денег.

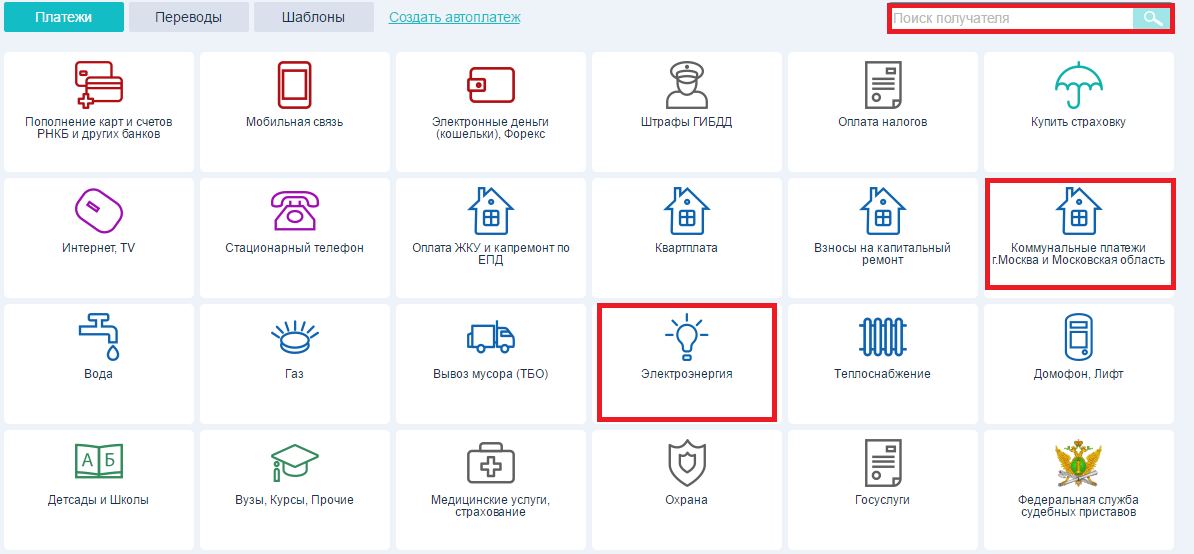

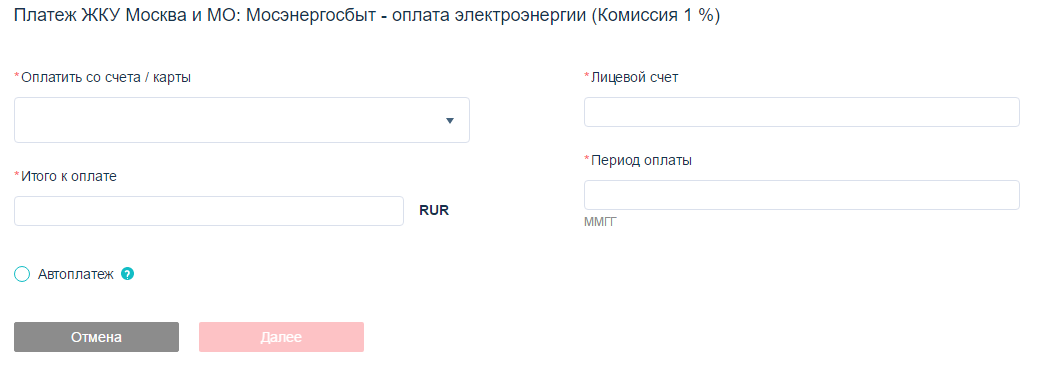

Чтобы оплатить по реквизитам через Интернет с карты, надо зайти в личный кабинет, найти нужного получателя, уточнить, кто и за что платит, а потом отправить необходимую сумму.

Например, ИП из Московской области нужно заплатить за электроэнергию. Плательщик заходит в личный кабинет на сайте своего банка, выбирает поставщика услуг, заполняет обязательные поля и оплачивает онлайн-квитанцию.

На картинках — личный кабинет владельца карты РНКБ. Личные кабинеты клиентов других банков могут отличаться по дизайну и функционалу.

Обратите внимание на уплату налогов. В некоторых банках нельзя заплатить с карточки за третье лицо, перевод по реквизитам можно сделать только за себя.

Онлайн-оплата услуг с помощью электронных платежных систем

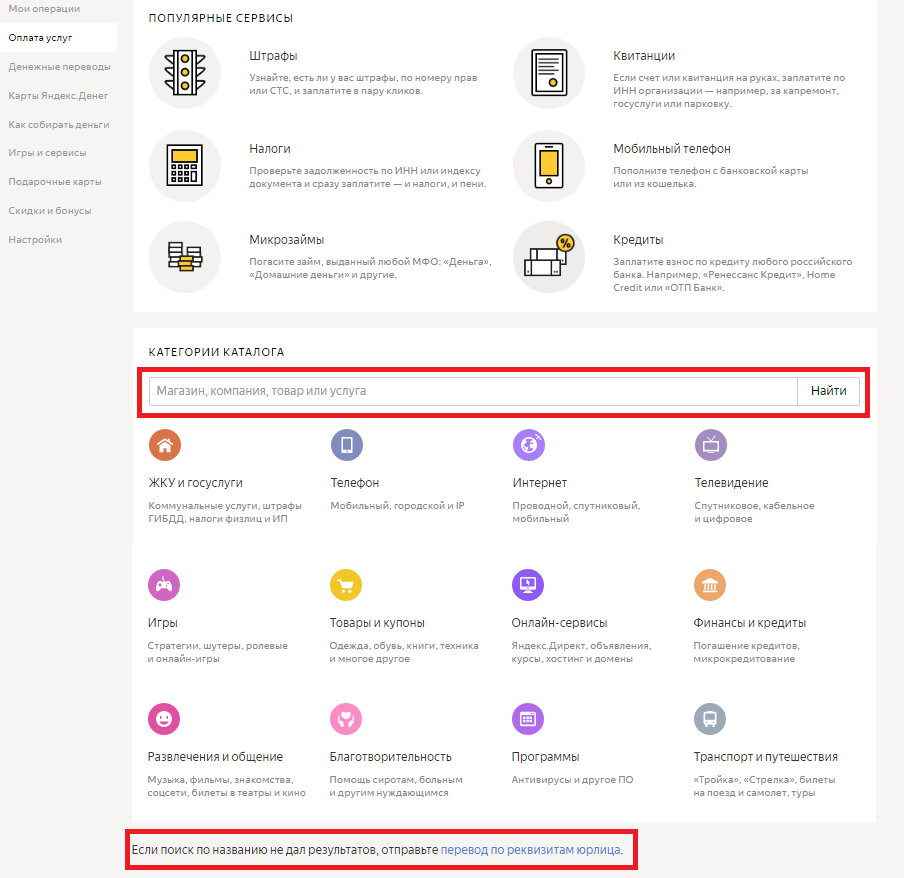

У россиян большой популярностью пользуются так называемые электронные кошельки: Яндекс.Деньги, Qiwi, другие. С их помощью можно оплатить и услуги ЖКХ, и штрафы, и покупки в интернет-магазинах.

Так выглядит страница поиска получателя платежа у владельцев кошелька Яндекс.Деньги.

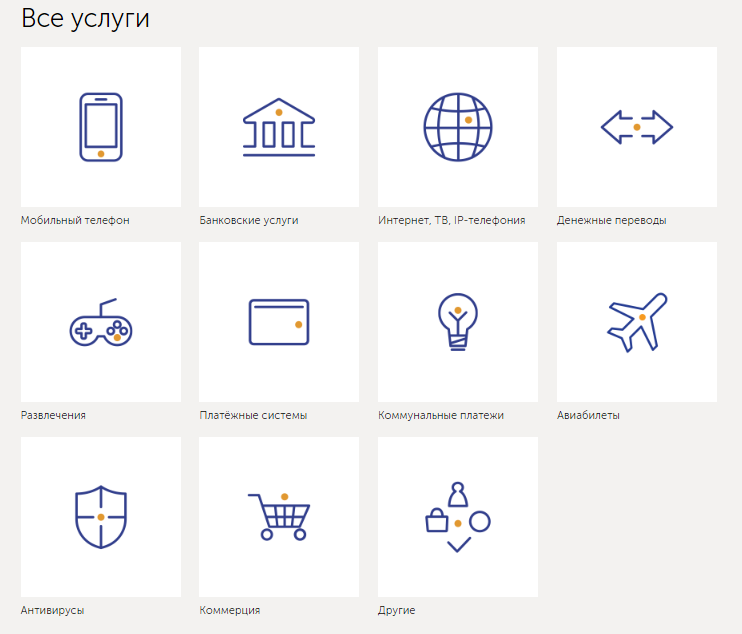

На сайте Qiwi предлагают примерно такие же варианты.

Пользоваться такими сервисами так же просто, как и личным кабинетом: находите получателя, указываете причину перевода денег, отправляете нужную сумму.

Главная проблема при использовании сервисов — в них надо сначала зарегистрироваться. А если вы планируете проводить платежи на крупные суммы (свыше 5000 рублей в день), придется предоставить копии документов и пройти «проверку личности», которая может затянуться на несколько дней. Кроме того, чтобы оплатить квитанцию электронными рублями, их нужно сначала положить в кошелек или получить от кого-то.

Еще одна сложность — не все организации заключили договор или открыли отдельный электронный кошелек. Поэтому, возможно, онлайн-платеж провести не удастся.

Оплата госуслуг через Интернет

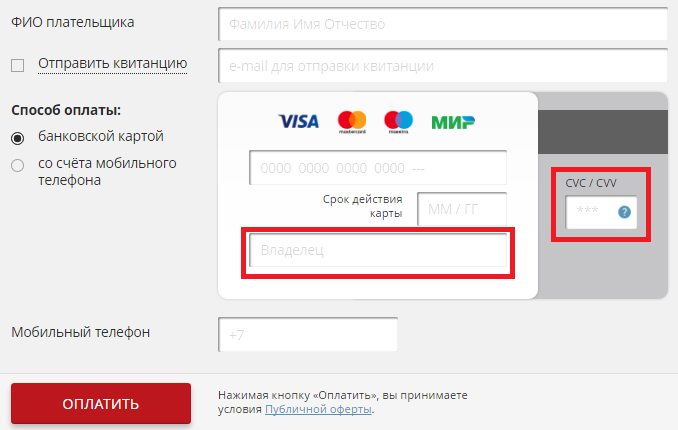

Отдельно надо сказать об оплате онлайн государственных услуг. В некоторых случаях система сама перенаправит вас на отдельную страницу с перечнем возможных вариантов. Среди предложенных способов чаще всего бывает оплата по реквизитам через Интернет банковской картой (Visa, MasterCard, МИР) либо с помощью мобильного телефона.

Чтобы заплатить с карты, обязательно надо будет указать «секретный» трехзначный код, который указывают на оборотной стороне карты. Эксперты по безопасности не рекомендуют его указывать на подозрительных сайтах, поскольку он позволяет списывать деньги без дополнительного подтверждения. Поэтому подумайте, хотите ли вы воспользоваться таким способом.

Кроме того, вам придется указать владельца карты. Если кредитка неименная, заплатить не удастся. Система отклонит операцию.

Еще один важный момент, о котором надо знать при оплате государственных услуг. Платить за них надо либо наличными, либо теми способами, которые предложены. Даже если есть все реквизиты для самостоятельного формирования платежного поручения, не рекомендуем оплачивать услуги через личный кабинет или с помощью электронного кошелька. Деньги, конечно, дойдут, но получатель не сможет их «распознать», потому что они придут от банка, с которым не заключено соответствующее соглашение.

Ниже вы можете ознакомиться с официальным ответом представителей системы, принимающей платежи за госуслуги, на вопрос, почему деньги отправлены, но получатель их не видит.

Из ответа понятно, что деньги придется возвращать самостоятельно. А поскольку эта процедура достаточно забюрократизирована, при оплате госуслуг онлайн рекомендуем следовать приведенным на странице инструкциям.

Для чего нужно поле «Код» в платежке

В поле под номером 22 «Код» указывается такой реквизит, как уникальный идентификатор платежей (УИН). Применяются коды платежного поручения в 2019-2020 годах при переводе бюджетных платежей, а правила заполнения этого кода в платежке оговорены в приказе Минфина от 12.11.2013 № 107н.

УИН — это номер уникального идентификатора начислений, который облегчает фискальному органу распознавание плательщика, совершившего платеж в программе фиксации поступлений по налогам.

Когда и как заполняется поле «Код»

Поле код в платежном поручении 2019-2020 годов заполняется по-разному, в зависимости от того, самостоятельно ли плательщик совершает перевод средств в бюджет или же исполняет требование фискального органа.

Проверьте, правильно ли вы заполняете платежки на уплату страховых взносов, с помощью разъяснений от КонсультантПлюс. Получите бесплатный пробный доступ и смотрите порядок заполнения поручения построчно.

В случае если плательщик действует самостоятельно, отправляя распоряжение на перевод, то в поле «Код» проставляется 0. Когда требование о внесении платежей в бюджет поступает от фискального органа, то в платежном поручении в этом поле код должен соответствовать УИН. Это правило прямо вытекает из п. 1.21.1 положения Банка России от 19.06.2012 № 383-П, где говорится, что УИН должен вноситься в платежку, когда он присваивается получателем средств.

Однако последние разъяснения ФНС РФ (письмо от 13.03.2017 № ЗН-4-1/4434@) свидетельствуют о том, что заполнение номера УИН ничего не добавляет в информацию о плательщике, если в платежном документе приведен ИНН последнего. А ИНН для платежного поручения — реквизит обязательный. Т. е. допустимо и при оплате по требованию в поле для УИН указывать 0.

Подробнее об этой позиции ФНС читайте в материале «Нужен ли УИН в платежке на штраф?».

ВАЖНО! В платежных поручениях в 2019-2020 годах коды полей, предназначенные для внесения УИН, нельзя оставлять пустыми. Если данные об УИН у вас отсутствуют или есть основания его не указывать, необходимо просто проставить 0. Оставив пустым поле 22, вы рискуете получить отказ в проведении платежа от банковского учреждения.

В каком случае заполняется УИН при уплате налога за третье лицо, см. .

Где взять УИН

Источником получения информации по УИН являются требования на уплату налогов и пеней. Поэтому если вы не значитесь в должниках по платежам в бюджет, то и УИН у вас не будет — как реквизит для внесения в платежку он попросту будет не сформирован получателем платежа в связи с отсутствием такого документа, как требование от фискального органа.

Пример

ООО «Лира» не уплатило в срок имущественный налог, в связи с чем фискальный орган направил в адрес данного должника требование, в котором указал УИН. При исполнении требования и формировании платежки бухгалтер ООО «Лира» перенес УИН с документа, направленного фискальным органом, в поле 22.

Может ли банк в обязательном порядке требовать УИН

Иногда банковские учреждения просто обязывают плательщиков при отправлении распоряжений на платеж в бюджет заполнять в поле 22 УИН. Насколько правомерно это требование?

Все зависит от того, какое основание у вашей платежки. Если вы делаете платеж по налогам на основании самостоятельного расчета, то вам попросту негде взять значение уникального идентификатора, ведь никакого справочника по данному реквизиту не существует и не может быть, поскольку здесь ключевым является слово «уникальный», т. е. неповторимый. В этом случае в поле 22 ставится 0. А вот если уплата налога совершается по требованию фискального органа, в котором указан УИН, то поле 22 должно быть заполнено, но цифра, внесенная в него, может соответствовать либо номеру УИН, либо значению 0.

Чтобы избежать неточностей при оплате налогов, рекомендуем ознакомиться с материалом «Ошибки в платежном поручении на уплату налогов».

Какие коды нужно обязательно указывать в платежках на зарплату с 01 июня 2020 года, рассказали эксперты КонсультантПлюс.

Получите пробный доступ к системе и изучите разъяснения бесплатно.

Итоги

В платежных поручениях коды поля 22, предназначенного для внесения УИН (если платеж в бюджет совершается по требованию), заполняются либо данными, взятыми об этом показателе из требования получателя платежа, либо цифрой 0. В остальных случаях в этом поле ставится 0.

Еще информацию о заполнении поля 22 ищите в статье «Заполняем поле 22 в платежном поручении (нюансы)».

О заполнении других полей в платежном поручении читайте в материалах:

- «ОКТМО в платежном поручении (нюансы)»;

- «Указываем налоговый период в платежном поручении — 2019-2020»;

- «Заполняем поле 108 в платежном поручении в 2019-2020 годах»;

- «Заполняем поле 104 в платежном поручении (нюансы)».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.