Содержание

- Расчет взносов ИП при доходе более 300000 рублей за год

- Как ИП заплатить взносы в ПФР

- Сколько ИП должен платить в Пенсионный фонд в 2017 году

- Взносы на пенсионное и медицинское страхование в 2020 году

- Взносы ИП в ПФР с доходов более 300 000 рублей

- Уплата 1% на пенсионное страхование для ИП в 2020 году за 2019 год

- КБК для уплаты 1 процента на пенсионное страхование в 2020 году

- Уменьшение авансового платежа по ЕНВД и УСН на 1%

- Тоже может быть полезно:

- Декларация по УСН за 2019 год для ИП (образцы заполнения)

- Санкции за просрочку авансовых платежей

- Фиксированные платежи ИП: КБК

Добавить в «Нужное»

Актуально на: 30 ноября 2016 г.

О взносах ИП за себя за 2017 год и за 2018 год читайте в отдельных материалах.

Обязан ли ИП платить в Пенсионный фонд фиксированные взносы в 2016 году? Да, по общему правилу каждый ИП ежегодно должен уплачивать фиксированные взносы в ПФР и ФФОМС за себя. Их сумма определяется исходя из МРОТ, установленного на начало года (ч. 1.1, ч. 1.2 ст. 14 Закона от 24.07.2009 № 212-ФЗ).

Но если доход предпринимателя за 2016 год превысит 300 000 руб. за год, то кроме указанных сумм он должен уплатить дополнительную сумму в Пенсионный фонд. Речь идет о страховых взносах ИП в размере 1% от доходов, свыше 300000 рублей (п. 2 ч. 1.1 ст. 14 Закона от 24.07.2009 № 212-ФЗ). Так сколько платит ИП в Пенсионный фонд?

Расчет взносов ИП при доходе более 300000 рублей за год

Итоговая сумма страховых взносов ИП в ПФР зависит как раз от его дохода за год. При этом сумма дохода предпринимателя определяется по правилам НК РФ в зависимости от применяемой им системы налогообложения (ч. 8 ст. 14 Закона от 24.07.2009 № 212-ФЗ).

| Система налогообложения, применяемая ИП | Сумма доходов за год |

|---|---|

| Уплата НДФЛ | Сумма «предпринимательских» доходов ИП, которая учитывается при исчислении НДФЛ (п. 1 ст. 227 НК РФ) |

| УСН | Доходы, учитываемые для целей УСН (ст. 346.15 НК РФ) |

| ЕНВД | Величина вмененного дохода (ст. 346.29 НК РФ) |

| ЕСХН | Доходы, учитываемые для целей ЕСХН (п. 1 ст. 346.5 НК РФ) |

| Патентная система налогообложения | Потенциально возможный к получению доход, определяемый региональными властями (ст. 346.47, 346.51 НК РФ) |

| Совмещение режимов | Сумма доходов по деятельности по всем применяемым режимам (п. 6 ч. 8 ст. 14 Закона от 24.07.2009 № 212-ФЗ) |

Если сумма дохода за год оказалась более 300 000 руб., то взнос в ПФР (1%) для ИП считается по формуле:

Вместе с тем Закон 212-ФЗ предусматривает максимальную сумму пенсионных взносов для ИП. В 2016 году она составляет 154851,84 руб. И если ваши 1%-ные взносы, рассчитанные по выше указанной формуле, превысят 135495,36 руб. (максимальный предел за минусом фиксированных взносов, рассчитанных исходя из МРОТ, которые платят все ИП независимо от размера полученного дохода), то 1% в Пенсионный фонд для ИП по окончании года составит 135495,36 руб. и именно столько надо будет уплатить в бюджет ПФР.

Как ИП заплатить взносы в ПФР

Уплата ИП 1 процента взносов в ПФР должна быть осуществлена не позднее 1 апреля года, следующего за истекшим (ч. 2 ст. 16 Закона от 24.07.2009 № 212-ФЗ). При этом 1 апреля 2017 года попадает на субботу – выходной день. В связи с этим 1%-ный платеж в ПФР ИП за 2016 год должен перечислить в срок до 3 апреля 2017 года включительно (ч. 7 ст. 4 Закона от 24.07.2009 № 212-ФЗ).

Для уплаты отчислений в Пенсионный фонд ИП в 2016 году предусмотрены разные сроки и разные КБК. Соответственно, фиксированный платеж в ПФР ИП уплачивает до конца текущего года одной платежкой, а 1%-ные взносы – в течение 3 месяцев, следующих за истекшим годом, другой платежкой.

| Вид платежа в ПФР для ИП | КБК 2016 |

| Фиксированный взнос в ПФР, уплачиваемый всеми ИП | 392 1 02 02140 06 1100 160 |

| Фиксированный взнос, доплачиваемый ИП, если годовой доход превысил 300 000 руб. | 392 1 02 02140 06 1200 160 |

Важно! Так как 1%-ный взнос за 2016 год уплачивается уже в 2017 году, перечислить его нужно в ИФНС, указав в платежке новый КБК. Актуальные КБК для ИП вы найдете в нашей статье.

Сколько ИП должен платить в Пенсионный фонд в 2017 году

Если в 2016 году именно Пенсионный фонд для ИП и организаций был администратором в части начисления и уплаты взносов, то с 2017 года соответствующие функции контроля перекладываются на ФНС. При этом индивидуальные предприниматели страховые взносы должны будут рассчитывать в том же порядке, который действует и сейчас, и 1%-ные взносы не отменены (пп. 1 п. 1 ст. 430 НК РФ в ред., действ. с 01.01.2017). О размере фиксированных взносов за 2017 год вы можете почитать в отдельном материале.

Добрый день, уважаемые ИП!

Начал собирать КБК для ИП на 2018 год. Опытные ИП знают, что они могут измениться чуть ли не в любой момент. Так-что, я настойчиво рекомендую пользоваться бухгалтерскими программами или сервисами, чтобы не допустить ошибки при оплате налогов или взносов.

Но тем не менее, я начал составлять небольшой справочник по КБК на 2018 год.

Как проверить КБК и убедиться в том, что он правильный?

Прежде чем перейти к таблице (отмечу, что она будет обновляться по мере необходимости), настойчиво рекомендую проверять КБК на официальном сайте ФНС при помощи вот этого сервиса:

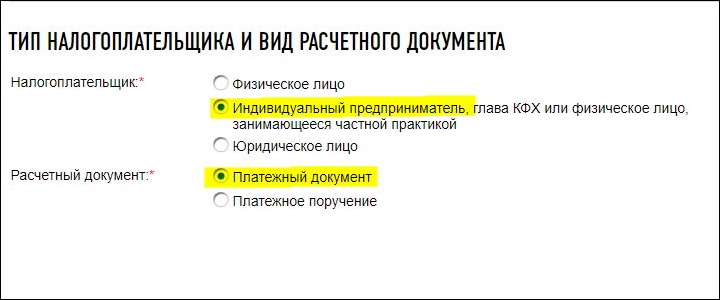

На первом шаге выбираете настройки как указано ниже на рисунке:

И жмете на кнопку «Далее”

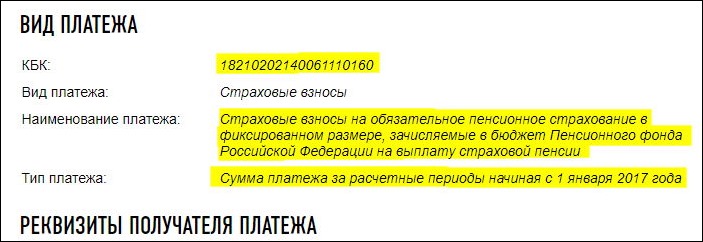

Например, мне нужно проверить КБК 18210202140061110160

Вводим его БЕЗ ПРОБЕЛОВ, ничего больше НЕ трогаем и жмем на кнопку «Далее”:

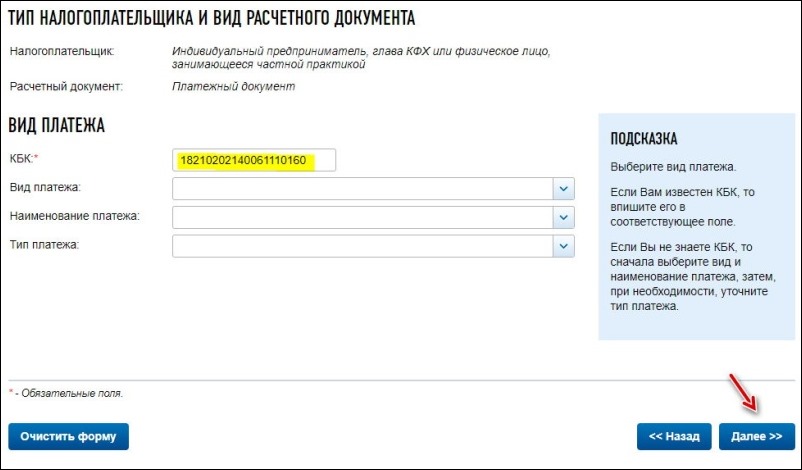

После этого видим для каких платежей следует указывать этот КБК:

Вот таким простым образом можно быстро проверить КБК, не блуждая по сайтам с устаревшей информацией. Все можно быстро проверить на официальном сайте ФНС.

КБК на 2018 год

Подчеркну, что я не исключаю, что КБК могут измениться в течении 2018 года. Именно поэтому, я рекомендую проверять их перед использованием, как описал выше. Если вы раньше меня обнаружите эти изменения, то просьба сообщить в комментариях под статьей!

А еще лучше, пользуйтесь бухгалтерскими программами и сервисами!

Но вот, что имеем на момент написания этой небольшой статьи:

КБК фиксированные взносы ИП 2018

- На пенсионное страхование для ИП «за себя» 182 1 02 02140 06 1110 160

- На медицинское страхование для ИП @за себя@ 182 1 02 02103 08 1013 160

- для 1% от суммы, превышающей 300 000 отдельного КБК не предусмотрено и он совпадает с КБК по взносам на пенсионное страхование: 182 1 02 02140 06 1110 160

КБК для ИП на УСН в 2018 году

- Для ИП на УСН «доходы” (часто говорят ИП на УСН 6%) 182 1 05 01011 01 1000 110

- Для ИП на УСН «доходы минус расходы” (часто говорят ИП на УСН 15%) 182 1 05 01021 01 1000 110

- КБК по минимальному налогу совпадает с предыдущим КБК 182 1 05 01021 01 1000 110 (приказ МинФина от 20.06.2016 № 90н)

Но обратите внимание, что минимальный налог для ИП на УСН «доходы минус расходы” платится по итогам года, а не ежеквартально.

P.S. Таблица будет пополняться по мере поступления новостей. Так что следите за обновлениями блога, подписывайтесь на новости по этой ссылке: https://dmitry-robionek.ru/subscribe

Что изменится для ИП в 2020 году?

- Сводная статья по изменениям для ИП на 2020 год

- Фиксированные взносы ИП на 2020 год уже известны

- Налоги и взносы ИП на УСН 6% без сотрудников в 2020 году

- Как открыть ИП в 2020 году? Пошаговая инструкция для начинающих и ответы на частые вопросы!

- Патент для ИП на 2020 год: разрешенные виды деятельности + ответы на частые вопросы по изменениям

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2020 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2020 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2020 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Уважаемые читатели, готова новая электронная книга для ИП на 2020 год:

«ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2020 году?»

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2020 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Главная \ Информация для ИП по Общеустановленному режиму налогооложения

Сдаем отчеты:

квартальные:

300.00 (если плательщик НДС)

годовые:

700.00 (если есть объект)

2020г. ИП на ОУР (не участник ВЭД) освобожден от уплаты ИПН 10%

Индивидуальный предприниматель — Общеустановленный режим налогообложения

ИПН (код 101202) ставка 10% — уплачивается с прибыли за минусом расходов или с учетом вычетов, разрешенных Налоговым кодексом Республик, ИП рассчитывает ИПН по результату своей предпринимательской деятельности за год в соответствии с декларацией по форме 220.00. Декларация 220.00 представляется до 31 марта следующего за отчетным года, срок уплаты ИПН — не позднее 10 календарных дней после сдачи декларации. (не начислят себе заработную плату, начисляет ее только своим наемным работникам. Поэтому ИПН за себя не надо начислять и уплачивать ежемесячно. ИПН.

Для уплаты обязательных пенсионных взносов (ОПВ) за себя, ИП самостоятельно определяет объект исчисления — так называемый заявленный доход, с которого он будет ежемесячно производить расчет ОПВ в размере 10%. Размер заявленного дохода ИП должен быть не меньше 1МЗП и не больше 75 МЗП.

ОПВ п. 2 «Правила исчисления, удержания (начисления) и перечисления обязательных пенсионных взносов в накопительные пенсионные фонды»:

Индивидуальными предпринимателями, адвокатами и частными нотариусами в свою пользу — в размере десяти процентов от заявляемого дохода, но не менее десяти процентов от минимального размера заработной платы и не выше десяти процентов от семидесятипятикратного минимального размера заработной платы, установленного законом о республиканском бюджете на соответствующий финансовый год.

ОПВ за наемных работников 10% от оклада.

Для ИП на ОУР объектом исчисления социальных отчислений до 01.01.2016г. (СО) за себя является фактически полученный доход, а не заявленный доход, как для ОПВ. При этом, ежемесячный доход для исчисления социальных отчислений не должен быть меньше 1*МЗП и больше 10*МЗП. (Соц отчисления:

п.2 пп.7 » Правила исчисления социальных отчислений»

Для индивидуальных предпринимателей, за исключением применяющих специальные налоговые режимы в соответствии с налоговым законодательством Республики Казахстан, а также частных нотариусов и адвокатов объектом исчисления социальных отчислений являются получаемые им доходы. При этом ежемесячный доход принимается для исчисления социальных отчислений в размере, не превышающем десятикратного размера минимальной заработной платы. )

С 01.01.2016г.

Постановление Правительства Республики Казахстан от 14 апреля 2016 года № 215

О внесении изменений и дополнений в некоторые решения Правительства Республики Казахстан

а именно, в п 3: В пункте 3 изменена редакция части второй:

«Для самостоятельно занятых лиц объектом исчисления социальных отчислений является получаемый доход. Под получаемым доходом самостоятельно занятого лица признается сумма, определяемая им самостоятельно для целей исчисления в свою пользу в пределах размеров, установленных пунктом 2 статьи 15 Закона Республики Казахстан «Об обязательном социальном страховании.». Изменения уточняют порядок определения объекта исчисления самостоятельно занятыми лицами.

СО за наемных работников — 5% от оклада, согласно правилам исчисления.

Социальный налог за себя ИП исчисляет ежемесячно в размере 2*МРП, при этом — расчет СН за себя — сумма социального налога к уплате в бюджет уменьшается на сумму социальных отчислений. При превышении суммы соцотчислений над суммой соцналога, соцналог к уплате равен нулю.

Соцналог за наемных работников исчисляется по каждому сотруднику в размере 1*МРП за человека и также — сумма социального налога к уплате в бюджет уменьшается на сумму социальных отчислений по каждому человеку. При превышении суммы соцотчислений над суммой соцналога, соцналог к уплате равен нулю по каждому человеку.

ОПВ и СО за себя и ОПВ, ИПН и СО за наемных работников оплачиваются — до 25 числа следующего месяца, после начислений.

По ОПВ, соцотчислениям, социальному налогу, ИПН, удержанному с сотрудников, индивидуальный предприниматель отчитывается ежеквартально в декларации по форме 200.00. Срок сдачи — до 15 числа второго месяца, следующего за отчетным кварталом.

Порядок исчисления, сроки уплаты, сроки представления и формы расчетов и деклараций по НДС, налогу на имущество и земельному налогу для ИП на ОУР — общеустановленные, как для ТОО. Отличается ставка налога на имущество для ИП — равна 0,5% к налоговой базе.

Налог на транспорт ИП уплачивает как физическое лицо, расчет и декларацию не сдает.

Вопрос:

Здравствуйте! Подскажите пожалуйста какие формы отчетности должно сдавать ИП, работающее по общеустановленному режиму без НДС. Заранее спасибо!

Ответ: Для всех категорий:

1. Если плательщик НДС — сдается поквартально 300.00 (до 15.02, 15.05, 15.08, 15.11).

2. Если импортер Таможенного союза (Россия,Беларусь) — сдается ежемесячно до 20 числа следующего месяца — 328.00, 320.00.

4. Если имеется Земля, Имущество — сдается 701.01 до 15.02 и 700.00 до 31.03.

5. Если имеется транспорт — сдается 701.00 до 05.07 и 700.00 до 31.03.

6. Если списываете ГСМ, то предоставляется ф. 870.00 (до 15.02, 15.05, 15.08, 15.11).

Теперь по ИП ОУР:

1. ИП по общеустановленному режиму

— ф. 200.00 — Декларация по ИПН и СН — (до 15.02, 15.05, 15.08, 15.11).

— За год ИП на ОУР надо сдать: ф. 220 (годовая декларация) — не позднее 31 марта.

Фиксированная часть взносов на пенсионное и медицинское страхование за 2019 год должна быть уплачена до 31 декабря 2019 года, соответственно за 2020 год уплата взносов должна произойти в срок до 31.12.2020. Взносы в фонды в фиксированном размере должны быть уплачены всеми индивидуальными предпринимателями, вне зависимости от применяемого режима налогообложения, размера полученных доходов и от того, велась финансово-хозяйственная деятельность, или нет.

Мнение ведомств по этому вопросу уже менялось, поэтому многие бизнесмены в России, чтобы не отслеживать изменения законодательства и прочие важные моменты самостоятельно, используют удобный онлайн-сервис. С его помощью можно существенно минимизировать риски и экономить время.

Взносы на пенсионное и медицинское страхование в 2020 году

Напомним, что фиксированные взносы на обязательное пенсионное страхование до 2018 года рассчитывались по следующей формуле:

МРОТ на начало года X Тариф страховых взносов (26%) X 12.

С 2018 года правительство РФ приняло решение повысить МРОТ до прожиточного минимума и установить МРОТ с 1 января 2018 года в размере 9 489 рублей. При такой величине МРОТ, фиксированные взносы, рассчитанные по прежним правилам (ст.430 НК РФ), должны были существенно увеличиться. Для того чтобы радикально не увеличивать налоговую нагрузку на предпринимателей, руководство страны определило, что:

С 2018 года фиксированные взносы перестали быть привязаны к МРОТ, установленному на 1 января. Решением правительства РФ установлена не расчетная, а строго фиксированная сумма на уплату обязательных взносов пенсионного страхования в 2019 году — 29 354 рублей, в 2020 году — 32 448 рублей.

Помимо этого до 1 июля 2019 года за 2018 год индивидуальным предпринимателям, годовой доход которых превысил 300 000 рублей, нужно было уплатить 1% от суммы превышения. На 2020 год срок уплаты дополнительного взноса на пенсионное страхование за 2019 год остается прежним – до 1 июля 2020 года.

Срок уплаты 1 процента на пенсионное страхование за 2019 год – до 01.07.2020. Перечислять их нужно в ИНФС. Причем уплачивать взнос можно по частям, равномерно распределяя финансовую нагрузку.

КБК для этого платежа: 182 1 02 02140 06 1110 160.

Все актуальные КБК 2020 года опубликованы на этой странице.

На медицинское страхование в 2020 году уплачиваются взносы только в фиксированном размере. Взносы на медицинское страхование с доходов свыше 300 000 рублей рассчитывать и уплачивать не нужно.

Для уплаты фиксированных медицинских взносов ИП в 2020 году, так же как и в случае с пенсионными взносами, учитывать размер МРОТ не надо. Правительство определило конкретный размер медицинских взносов. В 2019 году он составляет 6 884 рублей; в 2020 году — 8 426 рублей.

Напомним, размер МРОТ в 2019 году составляет 11 280 рублей; в 2020 году — 12 130 рублей. Но, как сказано выше, на размер страховых взносов он за периоды 2019 и 2020 годов не влияет.

Фиксированные взносы за 2019 год

|

Получатель взносов |

КБК (2019 год) |

Сумма фиксированных платежей за 2019 год |

|

ИФНС на обязательное пенсионное страхование в фиксированном размере |

182 1 02 02140 06 1110 160 |

29 354 рублей |

|

ИФНС на обязательное медицинское страхование |

182 1 02 02103 08 1013 160 |

6 884 рубля |

|

Итого: 36 238 рублей |

Фиксированные взносы за 2020 год

|

Получатель взносов |

КБК (2020 год) |

Сумма фиксированных платежей за 2020 год |

|

ИФНС на обязательное пенсионное страхование в фиксированном размере |

182 1 02 02140 06 1110 160 |

32 448 рублей |

|

ИФНС на обязательное медицинское страхование |

182 1 02 02103 08 1013 160 |

8 426 рублей |

|

Итого: 40 874 рублей |

Больше информации о фиксированных платежах на пенсионное и медицинское страхование в 2020 году вы найдете в этом материале.

Взносы ИП в ПФР с доходов более 300 000 рублей

В случае если доходы индивидуального предпринимателя за расчетный период более 300 000 рублей, то кроме фиксированных платежей на пенсионное и медицинское страхование в размере 36 238 рублей в 2019 году и 40 874 рубля в 2020 году. ИП должен уплатить на пенсионное страхование расчетную часть страховых взносов, которая составляет 1% (от суммы превышения). Основанием до 2017 года основанием являлся п. 1.1. ст. 14. Федерального закона от 24 июля 2009 г. № 212-ФЗ в редакции Федерального закона от 23.07.2013 N 237-ФЗ. С 2017 года ФЗ 212 утратил силу, но данное положение законодатель закрепил в п.1 ст. 430 НК РФ.

Действующее законодательство РФ предусматривает ограничение суммы страховых взносов на пенсионное страхование. Их размер не может быть больше, чем произведение восьмикратного размера фиксированного взноса на пенсионное страхование, установленного НК РФ. В 2019 году размер предельной суммы пенсионных взносов составляет 234 832 рублей; а в 2020 году он вырастет до 259 584 рублей.

Если общий доход предпринимателя за квартал превышает 300 000 рублей, то можно сразу оплатить 1% в ИФНС. Это позволит равномерно распределить нагрузку в течение года. Но можно оплатить 1% и до 1 июля в следующем году.

Уплата 1% на пенсионное страхование для ИП в 2020 году за 2019 год

Обратите внимание на то, что при оплате рассматриваемого платежа в прошлые годы налогоплательщики на Общей системе налогообложения (ОСНО), а также предприниматели, применявшие Упрощенную систему налогообложения («доходы минус расходы» 15%), при расчете доходов для страховых взносов не принимали в учет величину расходов.

Начиная с 1 января 2017 года, расчет 1 % для ИП на ОСНО изменился. Теперь ИП на ОСНО при расчете 1% на пенсионное страхование используют норму закона, указанную в пп. 1 п. 9 ст. 430 НК РФ. Данная норма определяет доходы для ОСНО в соответствии со ст 210 НК РФ. Т.е. как разницу между доходами и профессиональными вычетами. Поэтому ИП на ОСНО будут определять 1% не от доходов, а от разницы между доходами и расходами. 25.10.2016 года Минфин РФ своим письмом № БС-19-11/160@ подтвердил правомочность такого расчета. В 2019 и 2020 году данное правило продолжает свое действие.

В случае если ИП применяет несколько режимов налогообложения одновременно, то доходы от его предпринимательской деятельности суммируются.

КБК для уплаты 1 процента на пенсионное страхование в 2020 году

В 2020 году за 2019 год перечислять страховые взносы в ПФР с доходов, превышающих 300 000 рублей, при оплате 1% необходимо на следующий КБК — 182 1 02 02140 06 1110 160, указывая реквизиты ИФНС.

Рассмотрим на примерах, как происходит уплата 1% с доходов более 300 000 рублей в 2019 и 2020 году на разных налоговых системах.

ИП на УСН 6% (Доходы) и 1% от превышения в 2020 году

Индивидуальный предприниматель, работающий на УСН 6% (Доходы), который получил доход свыше 300 000 рублей, кроме фиксированных взносов на пенсионное страхование за 2018 год (26 545 рублей 00 копеек) до 1 июля 2019 года должен оплатить 1% от суммы превышения.

Сумму к оплате нужно рассчитать по формуле:

(Доход – 300 000) х 1 %

Предположим, что ИП на УСН 6% без наемных работников заработал 700 000 рублей за 2018 год. Ему необходимо перечислить на пенсионное страхование:

26 545 рублей (фиксированный платеж) + (700 000 — 300 000) x 1% = 30 545 рублей.

Таким образом, ИП на УСН 6% до 31 декабря 2018 года оплачивает обязательное пенсионное страхование в размере 26 545 рублей, а до 1 июля 2019 года — 1% от суммы, превышающей 300 000 рублей — 4 000 рублей. Общая сумма, которую ИП должен уплатить, составляет 30 545 рублей.

Также следует поступить и в 2020 году, с учетом увеличения размера фиксированных страховых взносов.

ИП на УСН 15% («Доходы минус расходы») и 1% от превышения в 2020 году

Уплата ИП 1 процента на обязательное пенсионное страхование в этом случае несколько отличается. Индивидуальный предприниматель, который применяет УСН 15%, для расчета берет не разницу «доходы минус расходы», а всю заработанную сумму за 2018 год. То есть общий размер дохода ИП уменьшать на расходную часть не нужно. Несмотря на то, что для ОСНО такое правило расчета 1% было в 2017 году изменено в лучшую сторону, о чем написано в данной статье выше, для УСН (доходы минус расходы)в целях расчета 1% берутся доходы в соответствии со ст. 346.15 НК.

Минфин РФ своим письмом № 03-15-05/63068 от 04.09.2018 в очередной раз подтвердил эту норму, подчеркивая, что для изменения действующего подхода по определению величины страховых взносов для ИП на УСН необходимо внесение изменений в Налоговый кодекс.

ИП на ЕНВД и 1% от превышения в 2020 году

Для расчета 1% от суммы превышения лимита в 300 000 рублей, предприниматели, которые работают на Едином налоге на вмененный доход (ЕНВД) берут в учет вмененный доход, а не реальный размер полученной прибыли.

Напомним, что вмененный доход для ИП на ЕНВД определяется на основании статьи 346.29 НК РФ и рассчитывается по следующей формуле:

ВД = БД X сумму ФП X К1 X К2, где:

ВД — вмененный доход;

БД — базовая доходность;

ФП — физический показатель;

К1 и К2 — корректирующие коэффициенты.

Для определения годового дохода ИП на ЕНВД необходимо сложить вмененные доходы по декларациям (1–4 квартал).

Если вы работаете на ЕНВД, не забудьте ознакомиться с изменениями в ЕНВД для ИП в 2019 году.

ИП на ПСН и 1% от превышения в 2020 году

1% для ИП на Патентной системе налогообложения рассчитывается от потенциально возможного дохода по патенту. Если патент куплен на несколько месяцев, то потенциальный доход рассчитывают пропорционально количеству месяцев, на который патент был приобретен.

Как выполняется уплата 1% в на пенсионное страхование для ИП в 2020 году (на обязательное пенсионное страхование), рассмотрим расчет на примере индивидуального предпринимателя на ПСН, который оказывает парикмахерские услуги в городе Севастополе и имеет 14 наемных работников. Данный ИП приобрел патент сроком на 12 месяцев. В патенте указывается, что размер потенциально возможного дохода составляет 1 760 000 рублей. Независимо от фактического дохода, расчет ведется от потенциально возможного дохода, рассчитанного в патенте. Рассчитаем, сколько он должен уплатить на пенсионное страхование, кроме фиксированных взносов.

Для расчета нужно от размера потенциально возможного дохода отнять 300 000 рублей и умножить на 1%, то есть:

(1 760 000 — 300 000) X 1% = 14 600 рублей.

Таким образом, ИП должен заплатить взносы на обязательное пенсионное и медицинское страхование в размере 36 238 рублей (фиксированные взносы на пенсионное и медицинское страхование до 31 декабря 2019 года) + 14 600 (1% от превышения лимита 300 000 рублей до 1 июля 2020 года) = 46 985 рублей.

Уменьшение авансового платежа по ЕНВД и УСН на 1%

Авансовый платеж по ЕНВД и УСН можно уменьшить на 1% от суммы превышения лимита 300 000 рублей, если дополнительный взнос был сделан в том периоде, за который рассчитывается налог.

То есть, если дополнительный взнос за предшествующий 2019 год был оплачен 30 марта 2020 года, то индивидуальный предприниматель вправе уменьшить авансовый платеж по УСН или ЕНВД за первый квартал 2020 года, а не за 4 квартал предыдущего года для ЕНВД или не за весь 2019 год для УСН.

Предприниматели, применяющие УСН и ЕНВД, не имеющие наемных работников, могут уменьшить налог по ЕНВД или УСН на всю сумму обязательных взносов. ИП на ЕНВД или на УСН с наемными работниками уменьшает налоги на сумму уплаченных взносов, но не более чем на 50%.

Материал отредактирован в соответствии с изменениями законодательства 03.09.2019

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

ОтменитьДобавить комментарий

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системой налогообложения:

- налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

- налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ(п. 3 ст. 346.11 НК РФ, п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

- налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

В 2019 году отчетность ИП на УСН без работников сводится к следующему:

-

Ведению Книги учета доходов и расходов (КУДиР).

-

Подаче декларации в ФНС.

-

Оплата акцизов, торгового сбора, если есть объект налогообложения.

{kind=link}

Подробно о торговом сборе в статье: ТОРГОВЫЙ СБОР

ВЕДЕНИЕ КНИГИ УЧЕТА ДОХОДОВ И РАСХОДОВ (КУДИР)

Как и прежде, индивидуальные предприниматели, применяющие упрощенную систему налогообложения, заполняют Книгу учета доходов и расходов (КУДиР).

КУДиР для ИП на УСН утверждена Приказом Министерства Финансов РФ № 135 н 22.10.2012 года, с изменениями внесенными приказом Минфина России от 07 декабря 2016 года № 227н. Данную книгу ведут как и ИП на УСН доходы так и ИП, применяющие УСН доходы минус расходы. Для ИП на УСН доходы необходимо учитывать только доходы. Этим же Приказом определен Порядок ведения КУДиР.

По итогам года следует распечатать книгу, пронумеровать и прошнуровать и прошить ее. Книга хранится у ИП.

Теперь Книгу учета доходов и расходов не нужно заверять в налоговой инспекции, как это было раньше.

Общие правила оформления и заполнения КУДИР следующие:

- для каждого налогового периода (то есть календарного года) – новая КУДИР;

- записи в книге ведутся нарастающим итогом в хронологическом порядке;

- КУДиР заполняется кассовым методом, то есть учитывается только реальное движение денег в кассе или на расчетном счету. Если вы только отгрузили товары покупателю, но не получили оплату — это еще не признается доходом для кассового метода учета. Аналогичные правила действуют и для расходов;

- КУДиР ведется на компьютере, в специальной бухгалтерской программе или от руки;

- суммы вносятся в книгу в рублях и копейках;

- электронная КУДиР по окончании налогового периода распечатывается;

- распечатанная электронная КУДиР или рукописная бумажная должна быть пронумерована, прошнурована, скреплена подписью руководителя или самого ИП и печатью (при ее наличии);

- в рукописной КУДиР ошибки исправляют так: зачеркивают неверную запись, рядом пишут правильную формулировку, заверяя ее должностью, ФИО и подписью ответственного лица, фиксируют дату внесения исправления.

Если юрлицо имеет несколько обособленных подразделений, то учет по их доходам и расходам ведется в одной КУДИР, находящейся в головной организации, без выделения данных по каждому подразделению.

Все сведения, вносимые в КУДиР, должны быть обоснованы и документально подтверждены первичными документами.

В соответствии с Налоговым кодексом все документы бухгалтерского и налогового учета обязаны храниться в организации и у ИП не менее 4 лет. Утеря, уничтожение или отсутствие КУДИР подлежит привлечению к ответственности в рамках статьи 120 НК РФ.

В случае непредставления книги по требованию контролирующих органов, будет применен штраф в размере 200 рублей за каждую отсутствующую КУДИР.

{kind=link}

{kind=link}

Как списать стоимость покупных товаров, приобретенных для перепродажи

{kind=link}

Организации, которые применяют УСН и платят единый налог с разницы между доходами и расходами, могут включить в состав расходов стоимость оплаченных покупных товаров (подп. 23 п. 1 ст. 346.16 НК РФ). Глава 26.2 Налогового кодекса РФ устанавливает правила для признания таких затрат (подп. 23 п. 1 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ).

Стоимость покупных товаров, предназначенных для перепродажи, включите в расчет налоговой базы только при одновременном выполнении трех условий:

— поставка произведена (товары приобретены) (п. 2 ст. 346.17 НК РФ);

— приобретенные товары оплачены поставщику (п. 2 ст. 346.17 НК РФ);

— товары реализованы покупателю (подп. 2 п. 2 ст. 346.17 НК РФ).

Например, если товары были реализованы покупателю до момента их оплаты поставщику, списать на расходы их покупную стоимость продавец вправе только после расчета с поставщиком (письмо ФНС России от 6 декабря 2010 г. № ШС-17-3/1908).

{kind=link}

1. ДЕКЛАРАЦИЯ УСН

Годовой отчет на упрощенной системе сдается только один раз в год. Однако нормы законодательства устанавливают обязанность рассчитывать и перечислять в бюджет авансовые платежи по налогу.

Сроки для перечисления налога по УСН В 2019 году:

| Период уплаты | Срок |

| За 2018 год (уплачивают только организации) | Не позднее 01.04.2019 |

| За 2018 год (уплачивают только ИП) | Не позднее 30.04.2019 |

| За I квартал 2019 года | Не позднее 25.04.2019 |

| За I полугодие 2019 года | Не позднее 25.07.2019 |

| За 9 месяцев 2019 года | Не позднее 25.10.2019 |

- организации-упрощенцы обязаны подавать декларацию не позднее 31 марта после окончания года;

- для ИП-упрощенцев крайний срок сдачи декларации по УСН соответствует 30 апреля.

Декларация по УСН сдается на бумаге или электронно.

Самый простой и надежный способ сдать декларацию — отправить ее электронно. Но в таком случае вы должны быть подключены к документообороту с контролирующими органами.

Если нет договора со спецоператором, можно отправить документ почтой.

И еще один способ, которым чаще всего пользуются ИП, — это личное посещение инспектора. Налоговая декларация по УСН сдается в кабинет по приему отчетности. В знак подтверждения приема декларации по УСН инспектор ставит отметку о ее принятии и дату.

Если упрощенцы не вели деятельность и не имели доходов в течение года, они должны сдать в налоговую инспекцию нулевую декларацию.

Декларация по УСН за 2019 год для ИП (образцы заполнения)

За непредставление отчетности предусмотрены штрафные санкции. Штраф за нарушение сроков или непредставление декларации составляет 1 000 рублей (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300–500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

При несдаче декларации по УСН, ПФР имеет право начислить обязательные взносы ИП «за себя» в максимальном размере.

Источник: Письмо ПФР от 10.07.2017 № НП-30-26/9994

В Письме от 10.07.2017 года № НП – 30 — 26/9994 Пенсионный Фонд указывает, что норма Закона № 212 — ФЗ о взыскании с ИП взносов, в несколько раз превышающих стандартные, не предполагает возможности пересчета обязательств ИП, возникших вследствие непредоставления декларации. Фонд считает правомерным истребовать с предпринимателя — пусть и с нулевыми доходами, социальные взносы — по фиксированной их части, в максимальном объеме.

Сумма максимальных взносов за 2019 год — 241 716,00 руб.

Санкции за просрочку авансовых платежей

Вне зависимости от применяемого объекта по УСН – «доходы» или «доходы минус расходы» – плательщики «упрощенного» налога обязаны рассчитывать аванс ежеквартально. Определение суммы авансовых платежей по УСН производится нарастающим итогом.

Штрафа за неуплату авансового платежа по УСН не предусмотрено. Статьей 58 Налогового кодекса определено, что в случае перечисления авансовых платежей (неважно, по какому налогу) в более поздние по сравнению с установленными законодательством сроки на просроченный платеж начисляются лишь пени. При этом нарушение порядка исчисления и уплаты авансов Налоговый кодекс не приравнивает к ситуациям нарушения законодательства о налогах и сборах с последующим привлечением к ответственности. Из этого как раз и следует, что штрафа за неуплату аванса по УСН, равно как и по другим налогам нет.

Просрочка оплаты налога

Если за просрочку или неуплату авансовых платежей штрафы не предусмотрены, то по опозданию с основным налоговым платежом по итогам года предъявление подобных санкций как раз возможно. Размер штрафа в этом случае может составить 20% от суммы налога к уплате. Однако выставить его налоговики могут, лишь обнаружив задолженность и выставив ее налогоплательщику. То есть, если фирма или ИП просто просрочили налоговый платеж на несколько дней, например, из-за того, что на счете не оказалось достаточной суммы, либо же из-за банальной невнимательности, но сами, по своей инициативе устранили это нарушение до получения каких-либо требований от налоговой, то штрафа также не будет, будут начислены лишь пени.

2. ВЗНОСЫ «ЗА СЕБЯ» в 2019 году

1. Фиксированный платеж ИП-2019: взносы на ОМС

Размер фиксированного платежа ИП в 2019 году по взносам на обязательное медицинское страхование составляет 6884 руб. (пп. 2 п. 1 ст. 430 НК РФ).

2. Фиксированные платежи ИП в 2019 году: взносы на ОПС

Абсолютно все ИП, независимо от размера полученного в 2018 году дохода, должны перечислить взнос на ОПС за себя в размере 29354 руб. (пп. 1 п. 1 ст. 430 НК РФ).

Таким образом, всего страховых взносов каждый ИП должен будет заплатить:

- минимум в сумме 36 238 руб. (29 354 руб. + 6 884 руб.) при условии, что он будет зарегистрирован в качестве предпринимателя весь 2019 год;

3. Взносы ИП: 1%-ный взнос

Если годовой доход ИП превысит 300000 руб., то предприниматель должен перечислить в бюджет, помимо фиксированного взноса на ОПС, взнос на обязательное пенсионное страхование в размере 1% от суммы дохода, превышающей 300 тыс. руб.

При этом Налоговым кодексом установлена максимальная сумма взносов на ОПС за себя (фиксированный взнос + 1%-ый взнос), которую ИП должен перечислить за год (пп. 1 п. 1 ст. 430 НК РФ). Так, общая сумма взносов на ОПС за себя не может превышать восьмикратного фиксированного размера страховых взносов, установленного на определенный год. То есть максимальный размер взносов на ОПС, который должен уплатить ИП за 2019 год, составляет 234 832 руб. (29 354 руб. х 8), а максимальный размер 1%-ного взноса – 205 478 руб. (234 832 руб. (общий максимальный размер взносов на ОПС ИП за себя за 2019 год) – 29 354 руб. (фиксированный взнос на ОПС за 2019 год)).

Максимум в сумме взносов ИП за 2019 год — 241 716 руб. (234 832 руб. + 6 884 руб.). На такие пенсионные взносы ИП выйдет при сумме годового дохода более 20,5 млн.

При нарушении срока уплаты взносов ИП будут начислены пени (ст. 75 НК РФ).Обратите внимание, что с 2018 года крайний срок уплаты 1%-ных взносов перенесен с 1 апреля на 1 июля.

Проверить правильность расчета пеней, произведенного налоговиками, можно при помощи Калькулятора

Фиксированные платежи ИП: КБК

При уплате в 2019 году взносов за себя ИП должны указывать в платежном поручении следующие КБК:

Страховые взносы на ОПС 182 1 02 02010 06 1010 160

Страховые взносы на ОМС 182 1 02 02101 08 1013 160

Приказом Минфина от 28.02.2018 № 35н отменен отдельный КБК для уплаты 1%-ных взносов, введенный ранее Приказом Минфина от 27.12.2017 N 255н.

Если ИП не имеет сотрудников, не начисляет и не выплачивает зарплату, должен ли он сдавать в ФСС нулевую форму отчета 4-ФСС?

Если ИП поставлен на учет в ФСС, но по каким-то причинам не осуществляет выплаты, которые признаются объектом обложения страховыми взносами в ФСС, и не уплачивает эти взносы, то, несмотря на это, представлять нулевой отчет в ФСС нужно. Обязанность сдачи отчета 4-ФСС установлена Федеральным законом от 24 июля 1998 года N 125-ФЗ.

Если ИП не планирует в дальнейшем производить выплаты сотрудникам по трудовым договорам, снимитесь с учета в ФСС. В дальнейшем, при изменении обстоятельств и заключении договоров с сотрудниками, можно будет повторно встать на учет.

Для снятия с учета в ФСС требуется представить следующие документы (п. 23 Порядка № 959н):

- заявление (приложение № 3 к Административному регламенту, утв. приказом Минтруда России от 25.10.13 № 574н, далее — Регламент № 574н);

- копии документов о прекращении трудовых отношений с работниками (например, копию соглашения о расторжении трудового договора или копию приказа об увольнении).

Обратите внимание: срок подачи заявления о снятии с учета не установлен. Предусмотрено лишь, что ФСС должен снять ИП с учета в течение 14 дней после получения документов (п. 23 Порядка № 959н). По результатам снятия с учета сотрудники фонда обязаны направить ИП копию решения о снятии с учета (п. 73 Регламента № 574н).

Как оплатить обязательные взносы ИП: пошаговая инструкция

Отчетность по ККМ

Если работаете с наличкой, то должна быть соответствующая отчетность по ККМ. То есть, нужно соблюдать требования кассовой дисциплины. Более подробно в статье: Оформление кассовых документов у ИП на УСН в 2019 году

Отраслевая отчетность зависит от того, чем именно занимается ИП. Например, некоторые ИП сдают отчетность в Роспотребнадзор по воздействию на окружающую среду.

Тут уже вам придется разбираться самостоятельно, обратившись в соответствующие инстанции.

Также настоятельно прочитать информацию по отраслевым налогам на официальном сайте ФНС (только в шапке сайта нужно выбрать свой регион) https://www.nalog.ru/rn77/ip/#t2

ЕГАИС, Меркурий, Акцизы