Содержание

- Законодательное регулирование, бланк

- Как заполнить

- Данные, вносимые в карточку

- Карточка по страховым взносам в 2017-2018 годах: основные изменения

- Новая форма карточки страхового учета в 2017-2018 годах

- Карточка страхового учета для упрощенцев в 2017-2018 годах

- Итоги

- Шапка

- О тарифах

- Тело карточки

- В заключение

- Зачем нужна карточка страховых взносов

- Карточка страховых взносов — 2019

- Ответственность за некорректное заполнение карточки

Карточка индивидуального учета начисленных выплат — это форма, которая используется для учета сумм начисленных страховых выплат. О том, как ее заполнить, какие данные внести, расскажем в статье.

Хозяйствующие субъекты (организации и индивидуальные предприниматели) при заполнении всех документов по поводу выплаты страховых взносов должны обратить внимание, что с 01.01.2017 администрирование этих платежей передано Федеральной налоговой службе. В Налоговый кодекс ведена новая глава 34, посвященная страховым взносам.

Положения п. 4 ст. 431 НК РФ дублируют нормы закона ФЗ-212 о страховых взносах и обязывают работодателя вести учет не только самих этих обязательных платежей, но и начисленных выплат, других вознаграждений. Для этого используется карточка индивидуального учета сумм начисленных страховых выплат, образец которой можно скачать в конце статьи.

Законодательное регулирование, бланк

Действующая форма применяется с 09.12.2014 и утверждена совместным Письмом ПФ и ФСС от 09.12.2014. Указанный в приложении к письму бланк является рекомендованным, то есть плательщик может внести изменения в форму в целях удобства и точности отражения данных.

Так как бланк был утвержден еще в 2014 году, а администрирование выплат передано ФНС только в 2017, в форме даны ссылки на статьи закона, который сейчас для данных выплат не применяются. Их необходимо заменить ссылками на Налоговый кодекс РФ. Для удобства покажем изменения в таблице.

Также необходимо убрать все графы, касающиеся выплат на травматизм, то есть предназначенные для страхования на случай получения травмы на производственном объекте или возникновения профзаболевания. Дело в том, что они по-прежнему уплачиваются в ФСС. Однако можно вести и общую карточку, если это удобно.

Как заполнить

Основные принципы оформления карточки:

- она заводится на календарный год;

- все показатели приводятся с копейками;

- показатели приводятся за каждый месяц нарастающим итогом.

Большинство страхователей обязано оформлять только первую страницу.

Данные, вносимые в карточку

В бланк рекомендовано вносить следующие сведения:

- идентифицирующие данные об организации: фирменное наименование, ИНН и КПП;

- коды тарифов. Они единые, их можно узнать из ст. 425 НК РФ (ПФ РФ — страховая часть и с превышения СЧ, ФСС, ОМС);

- фамилия, имя и отчество работника — застрахованного лица, данные о наличии или отсутствии у него инвалидности, страховой номер, ИНН, дата вступления в должность (заключения трудового договора).

На этом шапка заканчивается и начинается табличная часть:

- суммы всех выплат в пользу сотрудника, облагаемые и не облагаемые взносами, указываются отдельно;

- базы для исчисления данных обязательных платежей;

- суммы начисленных платежей по каждому виду обязательного страхования. По пенсионным отчислениям указываются отдельно суммы платежей с не превышающих предельную величину базы и с превышающих;

- пособия, выплаченные в связи с наступлением страхового случая по соцстрахованию. Подробно этому посвящена страница 3.

Все показатели должны быть указаны точно как за конкретный месяц, так и нарастающим итогом.

Карточка учета страховых взносов 2017-2018 — бланк ее необходимо применять всем страхователям согласно требованиям п. 4 ст. 431 НК РФ. Рассмотрим, как правильно ее заполнить.

Карточка по страховым взносам в 2017-2018 годах: основные изменения

Законодатель, отразив правила работы со страховыми взносами в НК РФ, оставил за плательщиком взносов право самостоятельно разработать и утвердить форму учетной карточки, но при этом еще в 2014 году предложил для использования свою версию. Здесь вы сможете скачать бланк карточки для заполнения.

Сведения, подлежащие отражению в карточке по учету страховых взносов в 2017-2018 годах, претерпели некоторые изменения. Согласно п. 4 ст. 431 НК РФ теперь учету в ней не подлежат выплачиваемые работникам работодателями-физлицами доходы за оказание следующих бытовых услуг:

- по присмотру и уходу за нетрудоспособными лицами;

- репетиторству;

- ведению домашнего хозяйства;

- иных услуг, регламентированных местной властью.

Это означает, что физические лица, выплачивающие работникам доход исключительно по вышеприведенным основаниям, не обязаны заполнять карточку вовсе.

О нюансах страховых взносов, начисляемых по договорам ГПХ, читайте .

Новая форма карточки страхового учета в 2017-2018 годах

Утвержденная ПФР и ФСС форма карточки может быть использована страхователями в учете при условии замены ссылок на статьи утратившего силу закона № 212-ФЗ на соответствующие статьи гл. 34 Налогового кодекса.

Данные, которые плательщик соцвзносов должен заносить в карточку учета страховых взносов в 2017-2018 годах, разбиты на несколько логических блоков:

- шапка, в которой указываются реквизиты страхователя и личные данные застрахованного лица;

- данные итогов вычислений по доходам от обычных видов работ, в т. ч. суммы выплат, сгруппированные по признаку их обложения, рассчитанные базы и суммы начисленных соцвзносов в разбивке по видам страхования;

- сформированные по описанному выше порядку результаты вычислений по доходам от видов работ повышенного класса опасности;

- суммы выплаченных физическому лицу пособий за счет ФСС и другие расходы по соцстрахованию.

При этом все суммы в карточке должны указываться как за месяц, так и нарастающим с начала года итогом.

Карточка страхового учета для упрощенцев в 2017-2018 годах

П. 4 ст. 431 НК РФ не делает различий по организационно-правовой форме или системе налогообложения, применяемой страхователями. Если, согласно ст. 419 НК РФ, индивидуальный предприниматель или организация были признаны плательщиками взносов, значит, они обязаны соблюдать требование законодателя о ведении индивидуальных карточек.

О платежах на соцстрахование, возникающих у ИП, читайте в материале «Какие страховые взносы платит ИП в 2017-2018 годах?».

Ошибки в данных учетных карточек или отсутствие последних могут дорого обойтись при проверке: от 10 000 до 30 000 руб., если ошибка не занизила базу обложения, и 20% от суммы неоплаченных взносов с минимумом в 40 000 руб. в случае занижения базы (ст. 120 НК РФ).

Итоги

Порядок заполнения бланка индивидуальной карточки по соцвзносам в 2017-2018 годах не сильно отличается от утвержденного ранее. Но форму рекомендованного ПФР и ФСС бланка следует применять с учетом действующих положений НК РФ.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Главная — Статьи

Существенное изменение законодательства, такое как замена ЕСН на страховые взносы, привело к необходимости сменить привычные документы на новые. В частности, Пенсионный фонд совместно с Фондом соцстраха разработали новую карточку учета начисленных выплат и сумм начисленных страховых взносов. В основу новой формы легла всем известная индивидуальная карточка учета выплат физлицам и начисленного ЕСН для «упрощенцев» и организаций на общей системе, показатели которой были изменены и приведены в соответствие с законодательством о страховых взносах.

Как и прежде, организации-работодатели обязаны вести учет выплаченных физлицам доходов. Это следует из п. 6 ст. 15 Федерального закона от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее — Федеральный закон N 212-ФЗ).

Ранее для этого налогоплательщики пользовались карточками индивидуального учета по ЕСН, форма и Порядок заполнения которых были утверждены Приказом МНС России от 27 июля 2004 г. N САЭ-3-05/443. С отменой ЕСН старые карточки потеряли актуальность, и Пенсионный фонд и Фонд соцстраха в начале года опубликовали новую форму карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов (Письмо ПФР от 26 января 2010 г. N АД-30-24/691, ФСС РФ от 14 января 2010 г. N 02-03-08/08-56П).

Новая карточка учета страховых взносов, как и прежде, предусматривает ежемесячное отражение выплат в течение всего расчетного периода (календарного года) (п. п. 3, 4 ст. 15 Федерального закона N 212-ФЗ). Исходя из них, организации и предприниматели исчисляют ежемесячные страховые платежи.

В карточке индивидуального учета фиксируются все выплаты, отражаются не облагаемые взносами суммы, а также рассчитывается база страховых взносов и суммы самих взносов во все фонды: в ПФР, в Федеральный фонд обязательного медицинского страхования (ФФОМС) и территориальный фонд обязательного медицинского страхования (ТФОМС), в Фонд социального страхования (ФСС).

К сведению. В Письме Пенсионного фонда и Фонда социального страхования приведена рекомендуемая форма карточки. Организации вправе вносить свои коррективы в предложенную форму, добавлять, объединять или выделять отдельные графы исходя из практической целесообразности. Кроме того, разрешается разработать собственную форму карточки.

Разберем подробнее разделы нового документа и нюансы их заполнения.

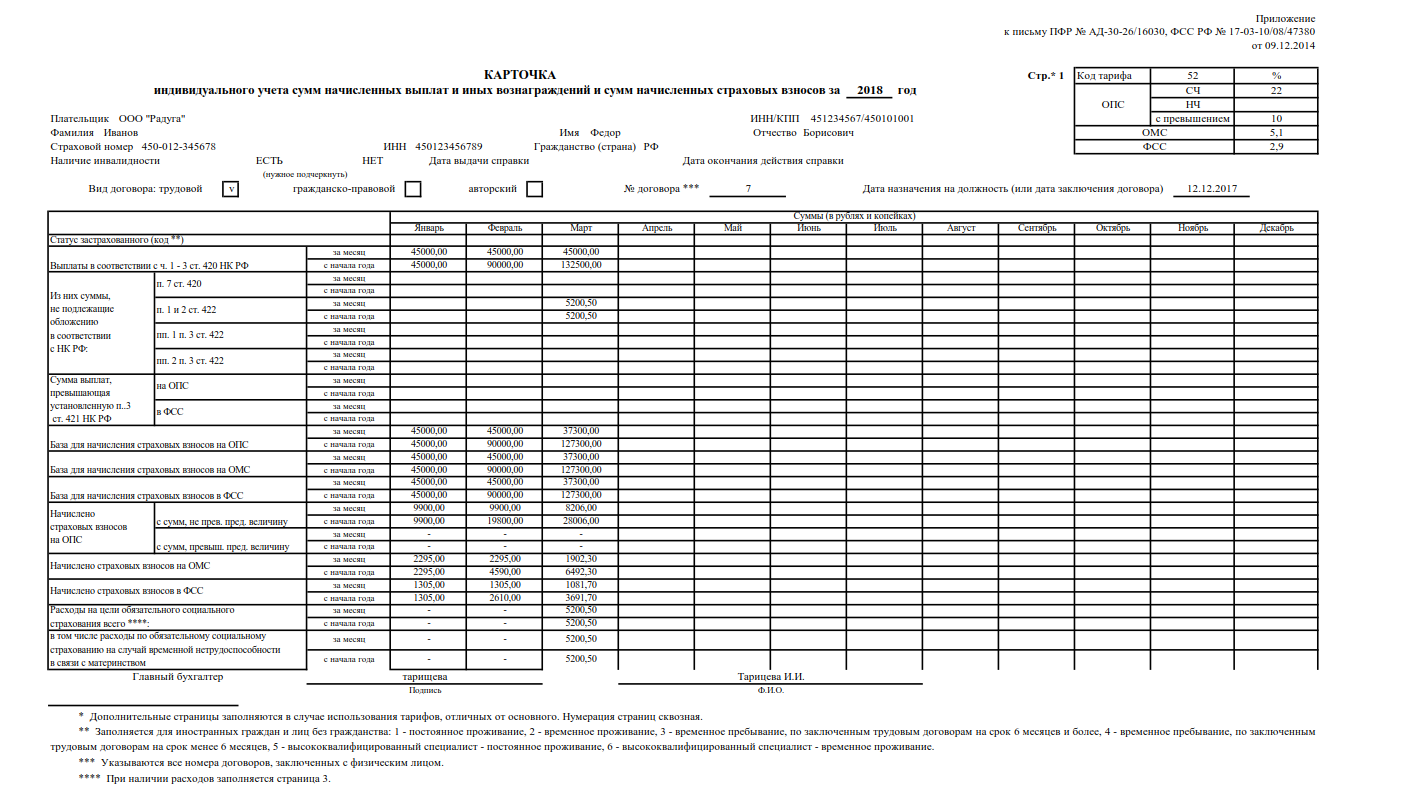

Шапка

В заголовке карточки необходимо указать, за какой год она составлена, а также проставить номера страниц. Нумерация страниц сквозная, то есть ведется сплошным способом.

В первой строке шапки отражается информация о плательщике страховых взносов, его ИНН и КПП.

Далее в карточке должна быть указана информация о физическом лице — получателе дохода. В первую очередь это фамилия, имя и отчество.

Необходимо, как и раньше, указать страховой номер, гражданство и дату рождения работника. При этом в новую карточку добавлен такой показатель, как ИНН физлица. Однако он может и не заполняться, если информация об идентификационном номере налогоплательщика у организации отсутствует.

В рекомендуемой карточке не требуется указывать номер и серию паспорта работника, его пол, место жительства, должность, вид и номер договора, а также дату назначения на должность. Данные показатели признаны несущественными и исключены из новой формы документа.

А вот информация об инвалидности остается обязательной. Если работник — инвалид, то достаточно указать срок действия справки (дата выдачи и дата окончания действия), а номер справки указывать нет необходимости.

К сведению. С формой карточки можно ознакомиться на официальном сайте ФСС РФ (www.fss.ru) в разделе «Предприятиям и организациям».

О тарифах

Небольшая таблица в правой части карточки отражает информацию о применяемом организацией тарифе страховых взносов.

Код тарифа

В первой строке данной таблички указывается код тарифа, который можно найти в Справочнике кодов тарифов плательщиков страховых взносов.

В 2010 г. учреждения, уплачивающие страховые взносы по основному тарифу, указывают код 01.

Сельскохозяйственные товаропроизводители, организации народных художественных промыслов, семейные общины коренных малочисленных народов Севера, занимающиеся традиционными отраслями хозяйства, указывают код тарифа 02.

Код тарифа 03 указывают:

— организации и индивидуальные предприниматели, имеющие статус резидента технико-внедренческой особой экономической зоны (ТВОЭЗ) и производящие выплаты физическим лицам, работающие на территории ТВОЭЗ;

— общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов;

— организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов;

— учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов, за исключением плательщиков страховых взносов, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством Российской Федерации по представлению общероссийских общественных организаций инвалидов.

Организации и индивидуальные предприниматели, уплачивающие ЕСХН, используют код тарифа 04.

Организации и индивидуальные предприниматели, применяющие УСН, а также организации и индивидуальные предприниматели, уплачивающие только ЕНВД, используют код тарифа 05 (но с 2011 г. уплачивают страховые взносы по основному тарифу).

Размер тарифа

В графе «%» указывается размер тарифа страховых взносов. Основной тариф страховых взносов в 2010 г.:

— Пенсионный фонд — 20 процентов;

— Фонд социального страхования — 2,9 процента;

— Федеральный фонд обязательного медицинского страхования — 1,1 процента;

— территориальные фонды обязательного медицинского страхования — 2 процента.

По обязательному пенсионному страхованию (ОПС) указывается тариф на страховую часть, на накопительную часть и дополнительные отчисления. Пенсионное страхование осуществляется с учетом года рождения работника. Основной страховой тариф на ОПС в 2010 г.:

— на финансирование страховой части трудовой пенсии для лиц 1966 года рождения и старше — 20 процентов, для лиц 1967 года рождения и моложе — 14 процентов;

— на финансирование накопительной части трудовой пенсии для лиц 1967 года рождения и моложе — 6 процентов.

На обязательное медицинское страхование (ОМС) тарифы указываются также с разбивкой на федеральный и территориальный фонды — 1,1 и 2 процента соответственно.

Тело карточки

В связи с тем что названия строк и показателей основной таблицы содержат много ссылок на пункты, части и статьи Федерального закона N 212-ФЗ, приходится постоянно обращаться к тексту Закона, что не добавляет удобства в работе бухгалтера.

Рассмотрим по порядку все показатели, подлежащие заполнению.

Каждый показатель в карточке имеет две строки: по первой строке указывается сумма за месяц, по второй — с начала года нарастающим итогом.

«Выплаты в соответствии с ч. 1 — 2 ст. 7 212-ФЗ»

В данной строке фиксируются выплаты и иные вознаграждения по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства. Здесь также указываются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

«Суммы, не подлежащие налогообложению в соответствии с 212-ФЗ»

— «ч. 7 ст. 8» — в данной строке фиксируются суммы (фактически произведенные и документально подтвержденные расходы), уменьшающие доходы, полученные по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства. Если расходы не могут быть подтверждены документально, они принимаются к вычету в установленных ст. 8 Федерального закона N 212-ФЗ размерах;

— «ч. 1, 2 ст. 9» — отражаются необлагаемые доходы. Речь идет о государственных пособиях; компенсационных выплатах; суммах единовременной материальной помощи; доходах членов семейных общин коренных малочисленных народов Севера; суммах страховых платежей по договорам добровольного личного страхования, негосударственного пенсионного обеспечения; дополнительных страховых взносах, уплаченных работодателем не более 12 000 руб. в год; стоимости проезда работников и членов их семей к месту проведения отпуска и обратно и т.д. Также по данной строке отражают командировочные расходы;

— «п. 1 ч. 3 ст. 9» — в базу для начисления страховых взносов в части ОПС не включаются суммы денежного содержания и иные выплаты, получаемые прокурорами и следователями, а также судьями федеральных судов и мировыми судьями;

— «п. 2 ч. 3 ст. 9» — эти строки отражают выплаты, которые не облагаются страховыми взносами в ФСС: вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, в том числе по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства.

«Суммы выплат, превышающих установленные ч. 4 ст. 8 212-ФЗ»

База для начисления страховых взносов в отношении каждого физического лица устанавливается в сумме, не превышающей 415 000 руб. нарастающим итогом с начала расчетного периода. С сумм выплат и иных вознаграждений в пользу физического лица, превышающих данный предел, страховые взносы не взимаются. Эти превышения и должны быть отражены по данной строке.

«База для начисления страховых взносов на ОПС», «…на ОМС» и «…в ФСС»

База для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных за расчетный период в пользу физических лиц, за исключением выплат, не облагаемых взносами, и выплат, превышающих предел, установленный ч. 4 ст. 8 Федерального закона N 212-ФЗ (415 000 руб.).

«Начислено страховых взносов на ОПС», «…на ОМС» и «…в ФСС»

Как следует из названия, раздел отражает информацию о начисленных взносах в Пенсионный фонд, Федеральный и территориальные медицинские фонды и Фонд соцстраха.

Страховые взносы в Пенсионный фонд следует отразить с разбивкой на страховую часть, накопительную часть и дополнительный тариф.

Взносы на ОМС также подразделяется в карточке на страховые взносы в Федеральный и территориальные медицинские фонды.

В следующей строке бухгалтер показывает суммы взносов, начисленных в ФСС.

«Начислено пособий за счет средств ФСС»

В последней строке карточки фиксируются полученные от соцстраха денежные средства в виде пособия на случай временной нетрудоспособности, в связи с материнством, социального пособия на погребение и т.д. (п. 2 ст. 8 Федерального закона от 16 июля 1999 г. N 165-ФЗ «Об основах обязательного социального страхования», ч. 1 ст. 1.4 Федерального закона от 29 декабря 2006 г. N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

Чтобы внести большую ясность в правила заполнения новой карточки учета, разберем большинство показателей на примере.

Пример. В ООО «Музыка» работает С.А. Петров (1980 г. р.) на должности продавец-консультант. С Петровым заключен трудовой договор с окладом 20 000 руб. Также ООО «Музыка» перечисляет дополнительные пенсионные взносы за работников в соответствии с Федеральным законом от 30 апреля 2008 г. N 56-ФЗ в размере 1000 руб. в месяц.

В январе 2010 г. Петров получил премию в размере 1500 руб.

В феврале 2010 г. ООО «Музыка» выплатило Петрову материальную помощь в размере 2000 руб.

В марте 2010 г. с Петровым был заключен гражданско-правовой договор на оказание услуг по настройке музыкальных инструментов с вознаграждением в размере 5000 руб.

В апреле 2010 г. Петрову начислена заработная плата в размере 16 300 руб. и пособие по временной нетрудоспособности в размере 2850 руб. (в том числе 1710 руб. за счет средств ФСС).

Заполняем данные первого раздела — строки «Выплаты в соответствии с ч. 1 — 2 ст. 7 212-ФЗ»:

январь: 22 500 руб. (20 000 + 1500 + 1000);

февраль: 23 000 руб. (20 000 + 2000 + 1000);

март: 26 000 руб. (20 000 + 5000 + 1000);

апрель: 20 150 руб. (16 300 + 2850 + 1000).

Заполняем данные второго раздела — строки «Из них суммы, не подлежащие обложению в соответствии с 212-ФЗ»:

По строке «ч. 7 ст. 8»: выплат не производилось.

По строке «ч. 1, 2 ст. 9»:

январь: 1000 руб. (п. 6 ч. 1 ст. 9 Федерального закона N 212-ФЗ);

февраль: 3000 руб. (1000 + 2000) (п. 6 ч. 1 ст. 9, п. 11 ч. 1 ст. 9 Федерального закона N 212-ФЗ);

март: 1000 руб. (п. 6 ч. 1 ст. 9 Федерального закона N 212-ФЗ);

апрель: 3850 руб. (1000 + 2850) (п. 1 ч. 1 ст. 9, п. 6 ч. 1 ст. 9 Федерального закона N 212-ФЗ).

По строке «п. 1 ч. 3 ст. 9»: выплат не производилось.

По строке «п. 2 ч. 3 ст. 9»:

март: 5000 руб. (п. 2 ч. 3 ст. 9 Федерального закона N 212-ФЗ).

Строки раздела «Сумма выплат, превышающая установленную ч. 4 ст. 8 212-ФЗ» не заполняются, так как нарастающим итогом база для начисления страховых взносов не превысила 415 000 руб.

Заполняем данные раздела — строки «База для начисления страховых взносов на ОПС»:

январь: 21 500 руб. (22 500 — 1000);

февраль: 20 000 руб. (23 000 — 3000);

март: 25 000 руб. (26 000 — 1000);

апрель: 16 300 руб. (20 150 — 3850).

Заполняем данные раздела — строки «База для начисления страховых взносов на ОМС».

Строки данного раздела заполняются аналогично предыдущему, так как база для начисления взносов на пенсионное страхование в нашем случае равна базе для начисления взносов на медицинское страхование.

Заполняем данные раздела — строки «База для начисления страховых взносов в ФСС».

Не облагаются страховыми взносами в ФСС вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера. Это означает, что в марте 2010 г. база для начисления взносов в ФСС будет отличаться от базы на пенсионное и медицинское страхование. В остальные месяцы базы для начисления взносов по всем фондам совпадают.

Март: 20 000 руб. (26 000 — 1000 — 5000).

Заполняем данные раздела — строки «Начислено страховых взносов на ОПС» согласно страховым тарифам.

Страховая часть:

январь: 3010 руб. (21 500 руб. x 14%);

февраль: 2800 руб. (20 000 руб. x 14%);

март: 3500 руб. (25 000 руб. x 14%);

апрель: 2282 руб. (16 300 руб. x 14%).

Накопительная часть:

январь: 1290 руб. (21 500 руб. x 6%);

февраль: 1200 руб. (20 000 руб. x 6%);

март: 1500 руб. (25 000 руб. x 6%);

апрель: 978 руб. (16 300 руб. x 6%).

Заполняем данные раздела — строки «Начислено страховых взносов на ОМС» согласно страховым тарифам.

ФФОМС:

январь: 236,5 руб. (21 500 руб. x 1,1%);

февраль: 220 руб. (20 000 руб. x 1,1%);

март: 275 руб. (25 000 руб. x 1,1%);

апрель: 179,3 руб. (16 300 руб. x 1,1%).

ТФОМС:

январь: 430 руб. (21 500 руб. x 2%);

февраль: 400 руб. (20 000 руб. x 2%);

март: 500 руб. (25 000 руб. x 2%);

апрель: 326 руб. (16 300 руб. x 2%).

Заполняем данные раздела — строки «Начислено страховых взносов в ФСС» согласно страховым тарифам:

январь: 623,5 руб. (21 500 руб. x 2,9%);

февраль: 580 руб. (20 000 руб. x 2,9%);

март: 725 руб. (25 000 руб. x 2,9%);

апрель: 472,7 руб. (16 300 руб. x 2,9%).

В заключение

Печать организации ставить необязательно, так как специального места («М.П.») в карточке не предусмотрено. Достаточно удостоверить карточку учета подписью главного бухгалтера.

Копейка рубль бережет

Алгоритм округления тех или иных сумм при расчете страховых взносов аналогичный округлению при расчете ЕСН.

Сумма страховых взносов, подлежащая перечислению в соответствующие государственные внебюджетные фонды, определяется в полных рублях (п. 7 ст. 15 Федерального закона N 212-ФЗ). Однако в индивидуальной карточке ежемесячные суммы начисленных выплат и страховых взносов надо отражать в рублях и копейках. В противном случае при итоговом подсчете это может привести к искажению сумм взносов по всей организации в целом. Таким образом, индивидуальная карточка заполняется с учетом копеек, а показатели подлежат округлению только после суммирования данных индивидуального учета в целом по налогоплательщику.

Зачем нужна карточка страховых взносов

В соответствии с п. 4 ст. 431 НК РФ плательщики страховых взносов должны учитывать процесс формирования базы по взносам и начисление самих взносов отдельно по каждому физлицу, которому выплачивается доход. Официально утвержденной для этого формы сейчас нет. В большинстве случаев на практике для этой цели служит такой документ, как карточка индивидуального учета страховых взносов. Но ваш регистр может называться и иначе.

Главное, чтобы он содержал помесячную и сформированную нарастающим итогом в отношении каждого физлица информацию:

- о выплатах сотруднику;

- формировании базы по взносам;

- суммах начисленных взносов с их разбивкой по фондам и указанием расходов, сделанных за счет ФСС.

О том, какую форму имеет отчет, в который попадают сводные данные о взносах, начисленных работникам, читайте в статье «Единый расчет по страховым взносам — бланк».

Карточка страховых взносов — 2019

В качестве основы для формирования карточки страховых взносов в 2019 году можно взять форму, введенную в применение совместным письмом от 09.12.2014 ПФ РФ № АД-30-26/16030, ФСС РФ № 17-03-10/08/47380.

Она состоит из трех разделов:

- 1-й раздел — информация о выплатах, формировании базы по взносам и суммах начисленных взносов для сотрудника, не работающего во вредных или опасных условиях.

- 2-й раздел — информация о выплатах, формировании базы по взносам и суммах начисленных взносов для сотрудника, работающего во вредных или опасных условиях, с разбивкой этих условий по уровню вредности (опасности).

- 3-й раздел — информация о выплатах сотруднику за счет ФСС.

Поскольку данная форма была выпущена еще в то время, когда взносы перечислялись в фонды, бланк нужно осовременить. В частности, проставить в нем ссылки на НК РФ (вместо действовавшего ранее закона от 24.07.2009 № 212-ФЗ).

Можете скачать нашу версию карточки.

Скачать бланк

Скачать бланкА можете взять предложенный выше оригинал и модифицировать его самостоятельно.

Ответственность за некорректное заполнение карточки

Несмотря на то что форма карточки имеет рекомендательный характер, ее ведение обязательно. Отсутствие этого регистра или систематические ошибки при его заполнении могут быть сочтены грубыми нарушениями правил учета объектов налогообложения, ответственность за которые наступает по ст. 120 НК РФ.

Ответственность эта выражается в штрафах, которые составят:

- 10 000 или 30 000 руб. в зависимости от числа расчетных периодов, с которыми связана ошибка, не приведшая к занижению базы для расчета взносов;

- 20% от неуплаченных взносов, но не меньше 40 000 руб., если база для расчета взносов оказалась заниженной.

О вопросах, возникающих при применении ст. 120 НК РФ, читайте в этой статье.

Плательщики взносов обязаны вести персонифицированный учет начислений по страховым взносам. В качестве регистра для такого учета совместным письмом ПФР и ФСС рекомендована форма индивидуальной карточки. Отсутствие такого регистра или ошибки при его заполнении чреваты штрафами.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.