Содержание

- Как проходит проверка

- Результаты проверки

- Образец новых приказов на подотчет

- Общий приказ о назначении подотчетных лиц

- Какие штрафы отменены

- Какие штрафы действуют

- * Штраф налагают органы ГФС (ст. 2342 КУоАП) на виновных в таких нарушениях должностных лиц предприятий, а также на предпринимателей.

- ** Штраф налагают органы государственного финансового контроля (Государственная аудиторская служба – ее полномочия установлены Положением, утвержденным постановлением КМУ от 03.02.16 г. № 43) на должностных лиц предприятий государственного сектора экономики (ст. 2341 КУоАП).

- *** Штраф налагают органы Национальной полиции (ст. 222 КУоАП).

Как проходит проверка

Исполняя государственную функцию по контролю и надзору за полнотой учета выручки денежных средств, инспекторы придерживаются определенного порядка действий:

1. предъявление проверяемому объекту поручения на исполнение этой государственной функции;

2. рассмотрение инспекторами документов;

3. проверка полноты учета выручки денежных средств;

4. оформление результатов исполнения государственной функции.

Предъявление поручения

Если руководителем (заместителем руководителя) налоговой инспекции принято решение о проведении проверки полноты учета выручки денежных средств у организации или предпринимателя, проверяющие инспекторы обязаны предъявить проверяемому соответствующее поручение и служебные удостоверения.

Факт предъявления поручения фиксируется подписью представителя организации (подписью предпринимателя) с указанием его должности и даты. Если проверяемое лицо уклоняется от ознакомления с поручением или отсутствует, об этом инспекторами делается отметка в поручении.

Важно

Из бератора «К вам пришла проверка» вы узнаете о том, как вести себя, если вас проверяют налоговая, пожарные, таможня, милиция, служба стандартизации и сертификации и многие другие, и как защититься от действий чиновников.

Бератор доступен как в виде книги, так и в режиме онлайн.

Рассмотрение документов

После этого инспекторы приступают к рассмотрению документов, необходимых для осуществления проверки полноты учета выручки. К ним, в частности, относятся:

- журнал кассира-операциониста, кассовая книга;

- распечатки отчетов из фискальной памяти ККТ и использованных накопителей фискальной памяти;

- контрольные ленты ККТ;

- приходные и расходные кассовые ордера и журнал их регистрации;

- авансовые отчеты;

- бланки строгой отчетности, их копии, информация о выпущенных бланках из автоматизированной системы;

- акт приемки, книга учета, акт о списании бланков строгой отчетности;

- книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения;

- приказ об установленном лимите остатка наличных денег.

Этот перечень документов не ограничен. В него могут входить и другие первичные учетные документы и регистры бухгалтерского учета, которые инспекторы сочтут необходимыми. Однако документы и сведения, не относящиеся к предмету проверки, они потребовать не вправе.

Предоставить проверяющим можно как оригиналы, так и заверенные копии. Требовать нотариального заверения копий документов инспекторы не имеют права.

Проверка полноты учета выручки денежных средств

Получив от фирмы (предпринимателя) документы, инспекторы приступают непосредственно к контрольным действиям. Они заключаются в изучении операций, совершенных фирмой или предпринимателем в проверяемый период. Контрольные действия могут проводиться сплошным или выборочным способом. Сплошной способ заключается в проведении действия в отношении всех операций, а выборочный – в отношении их части.

В ходе проверки инспекторы могут получать от фирмы (предпринимателя) письменные объяснения, справки и сведения по возникающим у них вопросам. Они также имеют право на получение необходимых документов и их заверенных копий. При необходимости для участия в проверке привлекаются эксперты.

В обязательном порядке инспекторы проверят наличные денежные средства в денежном ящике ККТ, пересчитав их. Перед этим кассир должен представить расписку об отсутствии или наличии в денежном ящике ККТ личных денег. Эта же расписка будет свидетельствовать о представлении кассиром всех квитанций, приходных кассовых ордеров о сданной выручке, справок-отчетов кассира-операциониста, сведений о показаниях счетчиков ККМ и выручке, актов о возврате денежных сумм покупателям (клиентам) по неиспользованным (возвращенным) кассовым чекам за день проверки. Расписка оформляется в акте о проверке наличных денежных средств, находящихся в денежном ящике ККТ. Сам акт составляется в двух экземплярах.

В обязательном порядке инспекторы проверят наличные денежные средства в денежном ящике ККТ, пересчитав их.

Сумма наличных денег, находящихся в денежном ящике ККТ, сравнивается с данными, отраженными в фискальном отчете, контрольной ленте ККТ и записями в журнале кассира-операциониста. В свою очередь записи в журнале кассира-операциониста сверяются с приходными кассовыми ордерами, кассовыми отчетами и данными кассовой книги, книги учета доходов и расходов. По каждому факту расхождений инспектору нужно дать письменное объяснение.

Также инспекторы снимут фискальные (сменные) отчеты с ККМ, предварительно сверив их заводские и регистрационные номера и ИНН с данными, внесенными в карточку регистрации ККТ.

На контрольной ленте инспекторы проверят наличие всех порядковых номеров кассовых чеков, а также сверят номера и суммы кассовых чеков, распечатанных на контрольной ленте, с номерами и суммами имеющихся кассовых чеков (если они имеются).

Инспекторы также проверят количество фактов возврата, и сумму денежных средств, возвращенную покупателям по неиспользованным кассовым чекам.

Если наличные денежные расчеты осуществляются с выдачей бланков строгой отчетности, инспекторами проводится проверка их фактического наличия. Эта проверка проводится по видам бланков с учетом их номеров. В итоге составляется акт проверки фактического наличия бланков строгой отчетности в двух экземплярах.

Инспекторы также определят количество использованных бланков строгой отчетности за проверяемый период. Для этого они изучат книгу учета бланков документов, акты их приемки и инвентаризации и сопоставят данные этих документов с фактическим количеством копий использованных бланков строгой отчетности (корешков документов), хранящихся у организации (предпринимателя).

Также инспекторы снимут фискальные (сменные) отчеты с ККМ, предварительно сверив их заводские и регистрационные номера и ИНН с данными, внесенными в карточку регистрации ККТ.

Затем сумма выручки денежных средств, отраженная в учете организации (предпринимателя), сопоставляется с суммами, отраженными в копиях использованных бланков строгой отчетности (корешках документов).

Плательщики единого налога на вмененный доход при осуществлении некоторых видов деятельности могут не применять ККТ, но обязаны по требованию покупателя (клиента) выдать ему документ, подтверждающий прием денежных средств. В этом случае инспекторы проверят наличие товарных чеков, квитанций или других аналогичных документов.

Результаты проверки

Акт проверки

Закончив проверку и выявив в ее ходе факты неполного или полного учета выручки денежных средств, проверяющие составляют акт проверки в двух экземплярах. В нем указываются:

- дата составления акта проверки специалистами Инспекции;

- полное наименование проверяемой организации либо фамилия, имя, отчество предпринимателя, ИНН, КПП и адрес;

- фамилии, имена, отчества, должности проверяющих инспекторов, наименование Инспекции;

- дата и номер поручения на исполнение государственной функции;

- перечень документов, полученных инспекторами в ходе проверки;

- период, за который проведена проверка;

- даты начала и окончания проверки;

- документально подтвержденные факты нарушений, выявленные в ходе проверки, или запись их об отсутствии.

При этом в описании нарушений должны быть указаны положения нормативных правовых актов, которые были нарушены.

По фактам нарушений, отраженным в акте проверки, проверяющие принимают от организации (предпринимателя) письменные объяснения, замечания и возражения. Запись об этом заносится в акт проверки.

Акт проверки подписывают инспекторы и проверяемое лицо. Если оно уклоняется от подписания акта проверки, этот факт отражается в акте, и он направляется фирме (предпринимателю) по почте заказным письмом.

Производство по делу об административном правонарушении

Если в ходе проверки выявлены нарушения законодательства, инспекторы возбуждают и производство по делу об административном правонарушении. Составив протокол, специалист налоговой инспекции направит его своему руководителю. Он должен рассмотреть дело не позднее 15 дней.

Вы имеете право присутствовать на заседании (ст. 25.1 КоАП РФ). Решение, принятое без вас, незаконно. Исключение составляют случаи, когда инспекция известила вас о месте и времени рассмотрения дела, а вы не явились.

Рассмотрев протокол, руководитель инспекции (или его заместитель) назначает штраф или прекращает производство по делу.

Копию постановления о назначении штрафа вам должны вручить под расписку сразу после рассмотрения дела либо выслать по почте в течение трех дней (ст. 29.11 КоАП РФ).

Постановление о наложении штрафа вступает в силу через 10 дней. В течение этого времени вы можете обжаловать его в управление ФНС по региону либо в суд.

Если вы не обжаловали постановление и оно вступило в силу, то вам дается еще 30 дней на добровольную уплату штрафа. Если штраф не заплачен, руководитель инспекции (его заместитель) направит постановление приставу-исполнителю, чтобы тот взыскал штраф за счет имущества нарушителя.

Ответственность по результатам проверки

Ответственность за нарушение порядка работы с денежной наличностью установлена в статье 15.1 Кодекса РФ об административных правонарушениях. На основании этой нормы налоговики вправе оштрафовать фирму, ее должностных лиц или предпринимателя, если они:

- превысили лимит остатка кассы или лимит расчетов наличными;

- не оприходовали или неполно оприходовали в кассу наличность;

- нарушили порядок хранения свободных денежных средств.

Штраф за эти нарушения составит:

- для фирмы – от 40 000 до 50 000 рублей;

- для предпринимателя или должностных лиц фирмы – от 4000 до 5000 рублей (ст. 15.1 КоАП РФ).

Обратите внимание

Имейте в виду: оштрафовать по этой статье инспекция может одновременно и фирму, и ее должностных лиц. Под должностными лицами понимаются руководитель, его заместители и главный бухгалтер (или лица, выполняющие их обязанности). Кассир по статье 15.1 КоАП РФ ответственности не несет, поскольку не является должностным лицом фирмы.

Если в ходе проверки будет выявлено, что фирма или кто-то из ее сотрудников совершили сразу несколько «кассовых» нарушений, штрафы по ним суммироваться не будут (п. 2 ст. 4.4 КоАП РФ). Одному нарушителю налоговики могут назначить только один штраф – в пределах сумм, указанных в статье 15.1 КоАП РФ.

Если фирма не заплатила (или не полностью заплатила) налог из-за того, что не оприходовала выручку в кассу, налоговики могут оштрафовать ее только по одной из двух возможных статей: 122 НК РФ (неуплата или неполная уплата налога) или 15.1 КоАП РФ (неоприходование денег в кассу). Судьи считают, что предпочтение нужно отдавать статье 122 Налогового кодекса РФ.

Пример

В ходе выездной проверки ЗАО «Актив» налоговики обнаружили, что фирма не оприходовала выручку, полученную от ООО «Пассив» за пиломатериалы. Из-за этого предприятие недоплатило в бюджет НДС, налогна прибыль.

Налоговики оштрафовали фирму сразу по двум статьям: части 1 статьи 122 Налогового кодекса РФ (за недоплату налогов) и статье 15.1 КоАП РФ (за неоприходование выручки).

Арбитражный суд отменит штраф за неоприходование выручки, потому что по Конституции РФ (п. 1 ст. 50) нельзя за одно и то же нарушение привлекать одновременно и к налоговой, и к административной ответственности. Нарушение, обнаруженное инспекцией, носит налоговый характер. Фирма недоплатила налог, а значит, должна быть наказана по статье Налогового кодекса РФ. Применив эту статью, налоговики лишаются возможности привлечь нарушителя еще и к административной ответственности.

Однако есть ситуации, когда налоговики могут применить статьи двух кодексов одновременно: если привлекут к ответственности разных нарушителей. Например, фирму – по статье 122 НК РФ, а ее руководителя или главного бухгалтера – по статье 15.1 КоАП РФ.

У инспекторов есть только два месяца, чтобы назначить штраф. Так сказано в статье 4.5 КоАП РФ.

Этот срок нужно отсчитывать со дня:

- когда была получена и не оприходована выручка (Постановление Президиума ВАС РФ от 31 января 2006 № 10196/05 по делу № А70-9263/8-04);

- когда был превышен лимит остатка кассы или лимит расчетов наличными (постановления федеральных арбитражных судов Северо-Западного округа от 29 февраля 2008 г. № А 05-9566/2007, Центрального округа от 8 февраля 2007 г. № А 09-7032/06-30);

- когда контролеры обнаружили, что фирма неправильно хранит свободные денежные средства.

Налоговики часто нарушают отведенный для взыскания штрафа срок. Обратите на это внимание судей, и вы избежите наказания.

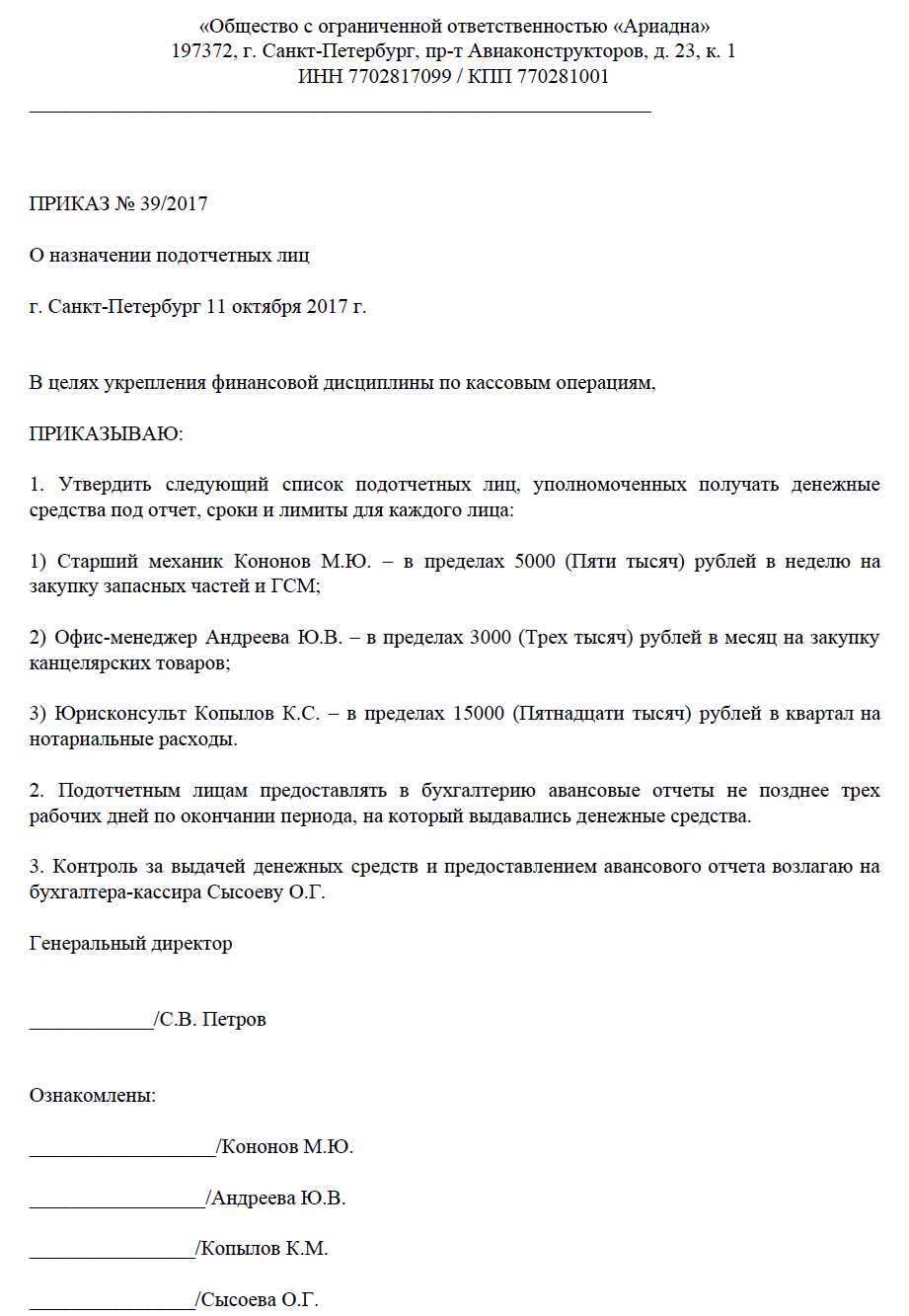

Образец новых приказов на подотчет

Все организации, в соответствии с ч. 1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязаны организовать внутренний контроль за осуществлением хозяйственных операций. В полной мере это относится и к выдаче денежных средств так называемым подотчетникам. В компании должно быть четкое понимание, кому, на каком основании, на какой срок выдавать деньги, когда должны отчитаться работники. Наладить или укрепить финансовую дисциплину в работе с подотчетниками вам поможет предлагаемый в статье образец приказа на подотчетные суммы (будут даны 2 варианта документа).

Общий приказ о назначении подотчетных лиц

Отметим, что с 19 августа 2017 года получить деньги работники могут не только на основании заявления, но и на основании распорядительного документа организации (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У). Если в компании деньги выдаются периодически одним и тем же сотрудникам, эти операции следует упорядочить, установив перечень лиц, которые имеют право получать денежные средства на постоянной основе. Можно установить лимиты по суммам и срокам предоставления авансов. Чтобы не издавать отдельный приказ о сроках отчета по подотчетным суммам, можете этот важный момент тоже отобразить в едином документе.

Образец приказа о подотчетных лицах, 2019

Преимущества такого способа регулирования кассовой дисциплины очевидны:

Преимущества такого способа регулирования кассовой дисциплины очевидны:

- бухгалтерия «в курсе», кому и сколько можно выдать денег;

- работники заранее планируют свои расходы;

- работники (в отличие от бухгалтера, не всегда осведомленные о сроках отчета по авансу) под подпись ознакомлены со сроками предоставления авансового отчета;

- оптимизируется документооборот: не нужно писать заявление на каждый аванс.

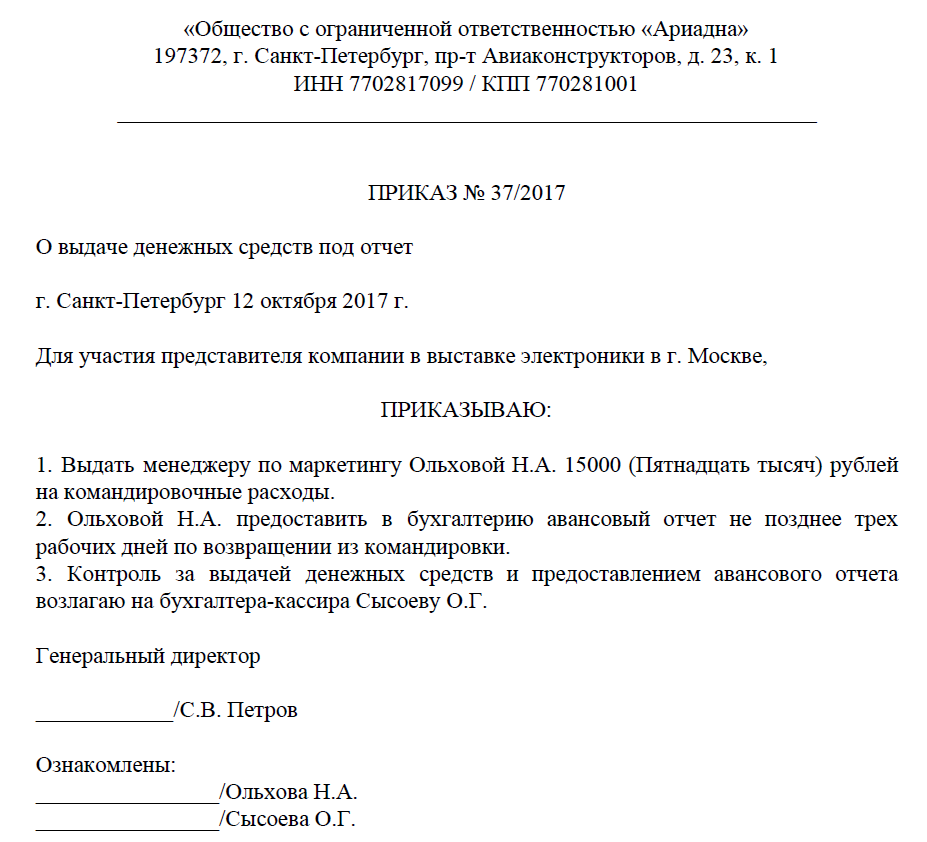

Если в вашей фирме деньги из кассы выдаются эпизодически или понадобилось выдать средства сотруднику, не указанному в общем документе, то вам больше подойдет распоряжение на выдачу сумм для разового случая.

Образец распоряжения о разовой выдаче денежных средств из кассы

Напомним, что для разового получения сотрудником денег подойдет и заявление работника, как это было до 19 августа 2017 года. Но приведенный нами пример позволит вам более детально урегулировать срок предоставления авансового отчета, назначить ответственного (бухгалтера), контролирующего отчетность по выданным авансам. Да и сам факт издания распоряжения руководства и ознакомления с ним создаст у работника более значительное чувство ответственности, чем его заявление. Положением ЦБ РФ от 12.10.2011 № 373-П установлен новый порядок ведения кассовых операций. Согласно этому порядку руководитель организации (индивидуальный предприниматель) распорядительным документом должен самостоятельно утвердить некоторые нормы кассовой дисциплины, на которые прямо указано в Положении № 373-П. Предлагаем читателям примерный образец такого приказа (распоряжения, решения и т.п.). Образец приказа для юридического лица № ___ дата ___________ На основании «Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ», утв. ЦБ РФ от 12.11.2011 № 373-П 1. Определить местом проведения кассовых операций: рабочее место бухгалтера-кассира в кабинете № 401, расположенном по месту нахождения исполнительного органа ООО «Альфа» по адресу: г. _____, ул. _____, дом _____. 2. Установить лимит остатка наличных денег согласно приложению № 1 к настоящему приказу. 3. Поручить ведение кассовых операций бухгалтеру-кассиру Ивановой М.И. в соответствии с ее должностной инструкцией. 1 4. Определить представителем ООО «Альфа», уполномоченным получать с расчетного счета и вносить наличные денежные средства на счета организации в банках, бухгалтера-кассира Иванову М.И. 5. Возложить обязанности по оформлению кассовых документов на бухгалтера-кассира Иванову М.И. 6. Оформление кассовых документов осуществлять с использованием программы «1С: Бухгалтерия». 7. Установить срок выдачи заработной платы работникам организации – 5 рабочих дней, включая день получения наличных денег с банковского счета. 8. Проводить ревизии кассы: – периодические плановые – утром в первый рабочий день каждого месяца; – внезапные – один раз в полгода; – годовые – по состоянию на 31 декабря отчетного года; – при смене кассиров. 9. Определить местом хранения наличных денег – засыпной сейф в кабинете бухгалтера-кассира № 401. Сейф подлежит опечатыванию в конце рабочего дня в присутствии главного бухгалтера и охранника. 10. Сохранность наличных денежных средств при их транспортировке (получении в банке и сдаче в банк) обеспечивается предоставлением бухгалтеру-кассиру служебного автомобиля и сопровождающего лица из сотрудников организации. 11. Настоящий приказ изготовлен в трех подлинных экземплярах, местом хранения которых являются: 1 экз. – в деле «Приказы»; 2 экз. – у главного бухгалтера; 3 экз. – у бухгалтера-кассира. 12. Контроль за исполнением приказа возлагаю на себя. Генеральный директор _______________ Петров В.В. 1) Примечание. Ведение кассовых операций руководитель может возложить на себя. При наличии нескольких кассиров для ведения кассовых операций назначается старший кассир. Образец решения для индивидуального предпринимателя, который сам ведет кассовые операции дата ___________ г. __________ На основании «Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ», утв. ЦБ РФ от 12.11.2011 № 373-П 1. Определить местом проведения кассовых операций: рабочее место, находящееся по адресу: г. _____, ул. _____, дом _____, офис _____. 2. Установить лимит остатка наличных денег согласно приложению № 1 к настоящему приказу. 3. Ведение кассовых операций, получение и сдачу наличных денег на расчетный счет в банке, обязанности по оформлению кассовых операций возлагаю на себя. 4. Установить срок выдачи заработной платы работникам – 5 рабочих дней, включая день получения наличных денег с банковского счета. 5. Проводить ревизии кассы ежеквартально в конце последнего рабочего дня каждого квартала. 2 6. Определить местом хранения наличных денег – сейфовый шкаф на рабочем месте, указанном в п.1 настоящего решения. 7. Сохранность наличных денежных средств при их транспортировке (получении в банке и сдаче в банк) обеспечиваю лично. 8. Настоящее решение издано в одном экземпляре, хранится на рабочем месте, указанном в п.1 настоящего решения. Индивидуальный предприниматель _______________ Петров В.В. 1) При отсутствии наемных работников, а также в случаях, когда заработная плата выдается на участке, в цехе, ином месте осуществления производственной деятельности, индивидуальный предприниматель может определить местом проведения кассовых операций свое место жительства. 2) Можно установить иной срок проведения ревизии кассы. Расчет лимита при наличии выручки к приказу (решению) №___ от _____ Расчет лимита остатка наличных денег 1. Расчетный период: 4 квартал 2011 года – 65 рабочих дней. 2. Объем поступлений за проданные товары (работы, услуги) за расчетный период: 1 200 000 рублей. 3. Период времени между днями сдачи в банк поступивших наличных денег: 7 рабочих дней. 4. Лимит остатка наличных денег: 129 230 рублей (1 200 000 : 65 х 7). Расчет лимита при отсутствии выручки к приказу (решению) №___ от _____ Расчет лимита остатка наличных денег 1. Расчетный период: 4 квартал 2011 года – 65 рабочих дней. 2. Объем выдач наличных денег, за исключением выплаты заработной платы, стипендий и других выплат работникам: 820 500 рублей. 3. Период времени между днями получения наличных денег в банке по денежному чеку: 7 рабочих дней. 4. Лимит остатка наличных денег: 88 361 рублей (820 500 : 65 х 7). Обратите внимание! Можно назвать, например, «Расчет лимита остатка наличных денег на 1 квартал 2012 года». Но, главное, не забыть потом устанавливать лимит на следующие кварталы.

Г. Ташкент. От «__» ______ 20___ год. «Об усилении договорной и финансовой дисциплины в Во исполнении Закона РУз. № 000-1 от 29.08.98 г. «О договорно-правовой базе деятельности хозяйствующих субъектов» , Указа Президента РУз. от 01.01.2001 г. № УП-1154 » О мерах по повышению ответственности руководителей предприятий и организаций за своевременность проведения расчетов в народном хозяйстве» и в целях повышения ответственности соответствующих лиц за исполнением договоров в ООО «_______” .

Г. Ташкент. От «__» ______ 20___ год. «Об усилении договорной и финансовой дисциплины в Во исполнении Закона РУз. № 000-1 от 29.08.98 г. «О договорно-правовой базе деятельности хозяйствующих субъектов» , Указа Президента РУз. от 01.01.2001 г. № УП-1154 » О мерах по повышению ответственности руководителей предприятий и организаций за своевременность проведения расчетов в народном хозяйстве» и в целях повышения ответственности соответствующих лиц за исполнением договоров в ООО «_______” .

П Р И К А З Ы В А Ю : 1. Установить, что : -Заключение договора от имени ООО «____” осуществляется Генеральным директором или лицом, исполняющим его обязанности, а также по его доверенности его заместителем или уполномоченным лицом; – Условия заключаемых договоров должны строго соответствовать требованиям законодательства Республики Узбекистан, в том числе международным и межправительственным соглашениям ратифицированные Узбекистаном, Гражданскому кодексу и Закону «О договорно-правовой базе деятельности хозяйствующих субъектов», Указам Президента Республики Узбекистан, Постановлениям Кабинета Министров Республики Узбекистан и нормативным актам общества. – Правом выбора партнера по всем видам договоров наделяются: Генеральный директор ООО «___”, его заместитель. При необходимости, окончательное решение по выбору партнера и заключению договора принимает Генеральный директор ООО «_______” ; 2. Запретить в ООО «____” выполнение работ и оказание услуг потребителям и заказчикам, без сопутствующих документов, а отпуск продукции материальных ценностей без предварительной оплаты в размере не менее 15 процентов стоимости поставляемой продукции (работ, услуг). 3. Считать просроченной дебиторской задолженностью не поступление средств за оказанные услуги, выполненные работы и поставленные товары, по истечении девяноста дней со дня фактического выполнения работ, оказания услуг, отгрузки материалов (товаров). 4. Ответственность за правильное оформление договора до завершающего момента подписания: руководством или постановка на учет в уполномоченных органах РУз возлагается на сметно – договорной отдел, а он в свою очередь закрепляет его за ответственным специалистом (работником) готовившим этот проект договора (контракта) к утверждению и подписанию. 5. Ответственность за профессиональный подход к подготовке проекта договора, достоверность сведений о деловом партнере, платежеспособность, компетентность в исполнении предмета и условий договора, требования оговоренные в договорных обязательствах Сторон, а также контроль и исполнение договора возлагается на руководителей подразделений, отдела или службы. 6. Ответственность за своевременное не уведомление юридической службы о нарушении контрагентом условий договора возлагается на руководителей подразделений, отделов и служб ответственных за исполнение договоров. 7. Начальнику отдела кадров______________. внести соответствующие дополнения и изменения в должностные инструкции работников ООО «____” , указанных в пунктах 4; 5 настоящего приказа. 8. Руководители подразделений, отделов и служб ООО «____” выполняя производственно – хозяйственные задачи из которых требуется заключение контракта (договора), направляет служебную записку в адрес Договорной службы, с приложением проекта договора или техническое задание с корректировкой специфических особенностей и назначением ответственного лица за подготовку данного договора, который, для получения практической помощи по приведению договора в соответствие с существующими требованиями переходит в непосредственное подчинение к руководителю договорной службе ( контракта), до момента утверждения и подписания договора руководством. ООО «___” 9. Лица, виновные в нарушении договорной и финансовой дисциплины несут ответственность в пределах норм, установленных законодательством Республики Узбекистан. 10. Контроль за исполнением настоящего приказа возлагаю на заместителя Генерального директора по финансам ООО «____”

Чтобы выяснить, вправе ли работодатель производить описанные в вопросе удержания, разберемся, какую ответственность несет работник и как она регламентирована трудовым законодательством.

За что отвечает работник

Работник несет ответственность за ущерб, причиненный им работодателю. В Определении Конституционного суда РФ от 20.11.2014 № 2578-О сказано, что, заключая трудовой договор, работник обязуется не только добросовестно выполнять свои трудовые обязанности, бережно относиться к имуществу работодателя, но и возместить ему причиненный прямой действительный ущерб.

К прямому действительному ущербу могут быть отнесены, например, недостача денежных или имущественных ценностей, порча материалов и оборудования, расходы на ремонт поврежденного имущества, выплаты за время вынужденного прогула или простоя, суммы уплаченного штрафа (письмо Роструда от 19.10.2006 № 1746-6-1).

Возместить прямой действительный ущерб в полном объеме работник должен в случаях, установленных ст. 243 ТК РФ. В частности, если с ним заключен договор о полной материальной ответственности или договор о коллективной полной материальной ответственности. Если такие договоры работник не заключал, возмещение ущерба ограничивается размером его среднего месячного заработка (ст. 241 ТК РФ).

Перечни работ и категорий работников, с которыми могут заключаться договоры о полной материальной ответственности (индивидуальной и коллективной), а также типовые формы этих договоров утверждены постановлением Минтруда России от 31.12.2002 № 85. В них значатся должность кассира, а также работы по продаже товаров и проведению расчетов. Таким образом, с кассиром может быть заключен договор о полной индивидуальной материальной ответственности за недостачу вверенного ему имущества или договор о полной коллективной материальной ответственности за недостачу вверенного работникам имущества.

Привлечение к ответственности

Вне зависимости от того, есть полная материальная ответственность (коллективная или индивидуальная) или нет, до принятия решения о возмещении ущерба конкретными работниками работодатель обязан провести проверку и истребовать у работников письменные объяснения. В случае отказа или уклонения работника от предоставления указанного объяснения составляется соответствующий акт (ст. 247 ТК РФ).

В ходе проверки работодатель устанавливает размер причиненного ущерба и причины его возникновения. Работник имеет право знакомиться со всеми материалами проверки и обжаловать их (ст. 247 ТК РФ).

Размер ущерба устанавливается по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества (с учетом износа) по данным бухгалтерского учета (ст. 246 ТК РФ).

Обратите внимание, что в расчет берется закупочная цена на день причинения ущерба, а не цена, по которой компания продает товары. Ведь в продажной цене учтена прибыль компании. А неполученные доходы взысканию с работника не подлежат (ст. 238 ТК РФ).

Когда сумма ущерба не превышает средний месячный заработок работника, взыскание осуществляется по решению работодателя. Если сумма ущерба больше, взыскать ее можно только через суд (ст. 248 ТК РФ).

Удержание ущерба может осуществляться из зарплаты работника. Согласно ст. 138 ТК РФ общий размер всех удержаний не должен превышать 20%. Лишь в отдельных случаях их размер может быть 50 или 70%. Возмещение ущерба, нанесенного работодателю, к этим случаям не относится. Следовательно, вычеты из зарплаты в счет погашения долга по возмещению ущерба не могут превышать 20%.

Вина работника

Согласно ст. 233 ТК РФ материальная ответственность работника наступает только при наличии его виновного противоправного поведения (действия или бездействия).

Однако доказывать вину работника работодатель должен только, если с работником не заключался договор о полной материальной ответственности (индивидуальной или коллективной). Согласно ст. 245 ТК РФ, если с работником заключен договор о коллективной материальной ответственности, доказательство отсутствия вины лежит на члене коллектива. А в пункте 4 постановления Пленума Верховного суда РФ от 16.11.2006 № 52 «О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю» разъяснено, что, если работодателем доказаны правомерность заключения с работником договора о полной материальной ответственности и наличие у этого работника недостачи, последний обязан доказать отсутствие своей вины в причинении ущерба.

Подведем итог

Итак, если с работником заключен договор о полной материальной ответственности (индивидуальной или коллективной) и среди имущества, за которое он отвечает, значатся товары, работодатель вправе производить удержания за похищенный и бракованный товар.

Если же такие договоры работником не заключались, удержать деньги за похищенный и бракованный товар работодатель может только в том случае, если у него есть доказательства вины кассира.

В рассматриваемой ситуации работодатель произвел удержания с нарушениями требований трудового законодательства (не истребовал у работника письменные объяснения, а также неправильно определил размер ущерба (по розничной цене). Поэтому такие удержания незаконны.

Защитить свои права работник может, обратившись в трудовую инспекцию. Такое обращение будет основанием для проведения в компании внеплановой проверки (ст. 360 ТК РФ).

Кроме того, работник вправе обратиться в суд. Сделать это он может в течение одного года со дня выплаты ему зарплаты не в полном объеме (ст. 392 ТК РФ).

23.06.19 г. вступил в силу Указ Президента от 20.06.19 г. № 418/2019 (далее – Указ № 418), отменяющий, в частности, Указ Президента от 12.06.95 г. № 436/95 (далее – Указ № 436), который устанавливал штрафные санкции за нарушение норм по регулированию обращения наличных. Его действие распространялось на юридических лиц всех форм собственности, физических лиц – граждан Украины, иностранных граждан и лиц без гражданства, являющихся субъектами предпринимательской деятельности, а также на постоянные представительства нерезидентов, через которые полностью или частично осуществляется предпринимательская деятельность.

Цель президентской инициативы: уменьшить регуляторное и административное давление на бизнес, улучшить инвестиционный климат и условия ведения бизнеса в Украине.

Указ № 418 вступает в силу со дня, следующего за днем его опубликования (опубликован в газете «Урядовий кур’єр» от 22.06.19 г. № 116). То есть с 23 июня штрафные санкции, установленные Указом № 436, не действуют.

Какие штрафы отменены

Если проверяющие нашли у предприятия или предпринимателя одно из приведенных в табл. 1 нарушений уже после 22 июня, то штрафы по Указу № 436 применяться к такому нарушителю не будут.

Таблица 1

|

№ |

Нарушение |

Размер отмененного штрафа |

|

1 |

2 |

3 |

|

1 |

Превышение установленного лимита остатка наличных в кассах |

Двукратный размер сумм выявленной сверхлимитной наличности за каждый день |

|

2 |

Неоприходование (неполное и/или несвоевременное) оприходование наличных поступлений в кассах |

Пятикратный размер неоприходованной суммы |

|

3 |

Расходование наличной выручки от реализации продукции (работ, услуг) и других кассовых наличных поступлений (кроме средств, полученных из касс учреждений банков) на выплаты, связанные с оплатой труда, при наличии налоговой задолженности (за исключением экстренных (неотложных) обстоятельств, а именно социальных выплат гражданам на погребение, пособия при рождении ребенка, одиноким и многодетным матерям, на лечение в случае болезни, компенсаций лицам, пострадавшим вследствие Чернобыльской катастрофы) |

В размере неправомерно осуществленных выплат |

|

4 |

Превышение установленных сроков использования выданной под отчет наличности, а также выдача наличных денежных средств под отчет без полного отчета по ранее выданным денежным средствам |

25 % выданных под отчет сумм |

|

5 |

Использование полученных в учреждении банка наличных денежных средств не по целевому назначению |

В размере израсходованных средств |

|

6 |

Проведение наличных расчетов без представления получателем денег платежного документа (товарного или кассового чека, квитанции к приходному ордеру, другого письменного документа), который подтверждал бы уплату покупателем наличных* |

В размере уплаченных средств |

* Штраф применялся к субъекту хозяйствования (далее – СХ), например, в случае, если подотчетному лицу выплачены суммы по утвержденному авансовому отчету, не подкрепленному соответствующими расчетными документами. |

||

А являются ли вообще нарушениями перечисленные в табл. 1 действия СХ? Относительно п. 1, 2, 4 – безусловно да, являются, а по п. 3 – нет (на основании пп. 6 п. 58 Положения, утвержденного постановлением Правления НБУ от 29.12.17 г. № 148 (далее – Положение № 148), по п. 5 – нет (Положением № 148 не установлены специальные требования по этому вопросу). Положением № 148, установлено требование к предприятиям разработать положение об оприходовании наличных в кассе и о расчете лимита кассы (п. 12). Предприятия обязаны придерживаться установленного ими лимита кассы (п. 15). А наличные деньги выдаются под отчет только при условии, что подотчетное лицо в установленном порядке отчиталось за ранее полученные под отчет суммы (п. 19). Проверять СХ будет ГФС по всем направлениям контроля, перечисленным в п. 57. И поэтому, считаем, нам стоит ждать в скором времени свежего нормативного документа о финансовых санкциях за «наличные» нарушения. Сейчас в Верховной Раде работают с законопроектом от 27.12.18 г. № 9451, которым предусмотрены смягченные финансовые санкции по п. 1 и 2 табл. 1. А пока напомним, какие штрафы остались неизменными и за что.

Какие штрафы действуют

Из табл. 1 вы узнали, за какие нарушения штрафы отменены. Однако не будем забывать, что основные правила обращения с наличными установлены Положением № 148. И их никто не отменял.

За нарушение правил ведения кассовых операций, в частности, юрлицами и их обособленными подразделениями любой организационно-правовой формы и формы собственности, предпринимателями при ведении хоздеятельности (производство, реализация, приобретение товаров, иная деятельность) законодательством предусмотрена административная ответственность. Приведенные в табл. 2 штрафные санкции налагаются на должностных лиц предприятий и предпринимателей.

Внимание! Штраф может быть наложен в течение 2 месяцев со дня совершения правонарушения, а при длящемся правонарушении – в течение 2 месяцев со дня его выявления (ч. 1 ст. 38 КУоАП).

Таблица 2

|

№ |

Нарушение |

Размер штрафа |

Норма КУоАП |

|

1 |

2 |

3 |

4 |

|

1 |

Нарушение порядка ведения наличных расчетов за товары (услуги), в т. ч. превышение предельных сумм расчетов наличными* |

От 100 до 200 нмдг (от 1 700 до 3 400 грн.) – на физлицо-предпринимателя, должностных лиц юрлица – за первое нарушение в течение календарного года. От 500 до 1 000 нмдг (от 850 до 17 000 грн.) – за повторное нарушение в течение календарного года |

Ст. 16315 |

|

2 |

Несвоевременное или некачественное проведение инвентаризации денежных средств |

От 8 до 15 нмдг (от 136 до 255 грн.). От 10 до 20 нмдг (от 170 до 340 грн.) – за повторное нарушение в течение календарного года** |

Ст. 1642 |

|

3 |

Сдача выручки торговыми предприятиями всех форм собственности, реализующими товары за наличные, с нарушением сроков, установленных правилами расчетов и ведения кассовых операций*** |

От 17 до 88 нмдг (от 289 до 1 496 грн.) – на лиц, ответственных за сдачу выручки, – за первое нарушение в течение календарного года. От 43 до 175 нмдг (от 731 до 2 975 грн.) – за повторное нарушение в течение календарного года |

Ст. 1644 |

* Штраф налагают органы ГФС (ст. 2342 КУоАП) на виновных в таких нарушениях должностных лиц предприятий, а также на предпринимателей.** Штраф налагают органы государственного финансового контроля (Государственная аудиторская служба – ее полномочия установлены Положением, утвержденным постановлением КМУ от 03.02.16 г. № 43) на должностных лиц предприятий государственного сектора экономики (ст. 2341 КУоАП).*** Штраф налагают органы Национальной полиции (ст. 222 КУоАП). |

|||

Источник: «Баланс» № 50, который вышел изх печати 01.07.19 г.