Содержание

После вступления в силу федерального стандарта бухгалтерского учета для организаций государственного сектора «События после отчетной даты» (утв. приказом Минфина России от 30.12.2017 № 275н) у многих бухгалтеров возникает вопрос: как отражать в учете и в отчетности документы за отчетный период, поступившие в следующем году? Особенно актуально это в начале года. Эксперты 1С рассматривают в статье вопросы методологии учета и порядок отражения в программе «1С:Бухгалтерия государственного учреждения 8» поступления документов после отчетной даты.

После вступления в силу федерального стандарта бухгалтерского учета для организаций государственного сектора «События после отчетной даты» (утв. приказом Минфина России от 30.12.2017 № 275н) у многих бухгалтеров возникает вопрос: как отражать в учете и в отчетности документы за отчетный период, поступившие в следующем году? Особенно актуально это в начале года. Эксперты 1С рассматривают в статье вопросы методологии учета и порядок отражения в программе «1С:Бухгалтерия государственного учреждения 8» поступления документов после отчетной даты.

Нормативное регулирование

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «События после отчетной даты», утв. приказом Минфина России от 30.12.2017 № 275н, установил правила отражения в бухгалтерском учете (БУ) фактов хозяйственной жизни, которые возникли в период между отчетной датой и датой подписания и (или) принятия бухгалтерской (финансовой) отчетности за отчетный период и которые оказали или могут оказать существенное влияние на финансовое положение, финансовый результат и (или) движение денежных средств субъекта отчетности.

Согласно пунктам 5, 13 федерального стандарта бухгалтерского учета для организаций государственного сектора «Представление бухгалтерской (финансовой) отчетности» (утв. приказом Минфина России от 31.12.2016 № 260н), отчетной датой признается дата, на которую составляется бухгалтерская (финансовая) отчетность за отчетный период. Отчетный период в целях составления годовой бухгалтерской (финансовой) отчетности — это отчетный год с 1 января по 31 декабря, за исключением случаев создания, реорганизации путем разделения, ликвидации (упразднения) субъекта отчетности в течение отчетного периода, а также случаев, предусмотренных нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

Событие после отчетной даты, информация о котором является существенной, подлежит отражению в бухгалтерском учете и (или) раскрытию в бухгалтерской (финансовой) отчетности за отчетный год независимо от положительного или отрицательного его характера для субъекта отчетности (п. 4 Стандарта «События после отчетной даты»).

При этом в соответствии с пунктом 5 указанного Стандарта поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, возникших (произошедших) в отчетном периоде, не является событием после отчетной даты и подлежит отражению в учете в соответствии с другими стандартами.

Согласно пункту 3 Стандарта «События после отчетной даты» его положения применяются одновременно с применением положений федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. приказом Минфина России от 31.12.2016 № 256н.

В соответствии с пунктом 16 Стандарта «Концептуальные основы» ведение бухгалтерского учета объектов БУ осуществляется в денежном измерении (стоимостном выражении) с использованием:

- метода начисления, согласно которому результаты операций признаются в бухгалтерском учете по факту их совершения независимо от того, когда получены или выплачены при расчетах, связанных с осуществлением указанных операций, денежные средства (или их эквиваленты);

- принципа равномерности признания доходов и расходов и допущения временной определенности фактов хозяйственной жизни.

При этом допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты БУ признаются в бухгалтерском учете в том отчетном периоде, в котором имели место факты хозяйственной жизни, приведшие к возникновению и (или) изменению соответствующих активов, обязательств, доходов и (или) расходов, иных объектов бухгалтерского учета, вне зависимости от поступления или выбытия денежных средств (или их эквивалентов) при расчетах, связанных с осуществлением указанных операций.

Примеры несвоевременного поступления после отчетной даты первичных учетных документов и порядок их отражения в учете приведены в пункте 1.7 Методических указаний по применению Стандарта «События после отчетной даты», доведенных до сведения и использования в работе письмом Минфина России от 31.07.2018 № 02-06-07/55005:

Выдержка из документа

«1.7. Следует обратить внимание, что в соответствии с СГС «Концептуальные основы» допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты бухгалтерского учета признаются в бухгалтерском учете в том отчетном периоде, в котором имели место факты хозяйственной жизни, приведшие к возникновению и (или) изменению соответствующих активов, обязательств, доходов и (или) расходов, иных объектов бухгалтерского учета, вне зависимости от поступления или выбытия денежных средств (или их эквивалентов) при расчетах, связанных с осуществлением указанных операций.

Таким образом, несвоевременное поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, произошедшие в отчетном периоде, информация о которых подлежит отражению в бухгалтерском учете и (или) раскрытию в бухгалтерской (финансовой) отчетности в отчетном периоде, не является событием после отчетной даты.

Например: поступление в бухгалтерию актов выполненных работ за декабрь 2017 года после отчетной даты, в январе 2018 года, или в соответствии с заключенным контрактом в 2017 году на приобретение горюче-смазочных материалов поступление первичных учетных документов (накладные за ноябрь — декабрь 2017 года за полученные материалы) после отчетной даты — такие факты хозяйственной жизни не относятся к событиям после отчетной даты.

В случае поступления таких первичных документов после даты подписания (принятия) бухгалтерской (финансовой) отчетности, указанные операции отражаются в следующем отчетном периоде как ошибки прошлых лет, обособляются на отдельных счетах бухгалтерского учета, в отдельном регистре, но в отчетности следующего отчетного периода не отражаются, а корректируются входящие остатки на начало года (в межотчетном периоде).»

Согласно пунктам 27, 30 федерального стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки», утв. приказом Минфина России от 30.12.2017 № 274н:

- датой подписания бухгалтерской (финансовой) отчетности является дата подписания полного комплекта бухгалтерской (финансовой) отчетности;

- датой принятия бухгалтерской (финансовой) отчетности уполномоченным органом — дата проставления им отметки (направления уведомления) о принятии бухгалтерской (финансовой) отчетности по результатам проведения камеральной проверки бухгалтерской (финансовой) отчетности.

Таким образом, при оформлении поступления после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни прошлого года, следует руководствоваться Стандартом «Концептуальные основы».

Если первичные документы поступили до даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем (ГРБС, учредителем, финансовым органом), они отражаются в учете в отчетном периоде, в котором имели место факты хозяйственной жизни.

Если первичные документы поступили после даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем, они отражаются в следующем отчетном периоде как ошибки прошлых лет.

Также согласно пункту 302.1 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, по обязательствам учреждения, возникающим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов, может быть сформирован резерв предстоящих расходов.

Рассмотрим порядок отражения в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ 1) и редакции 2 (БГУ 2) документов, которые поступили после отчетной даты.

Учет документов после отчетной даты в «1С:Бухгалтерии государственного учреждения 8»

Отражение расходов в отчетном периоде

Учредителем установлен срок представления годовой отчетности подведомственной сетью — 20 января. Документы за декабрь 2019 года поступили в учреждение 17.01.2020.

В этом случае опоздавший документ можно отразить датой 31.12.2019. В программе «1С:Бухгалтерия государственного учреждения 8» операция отражается в обычном порядке — оформлением и проведением соответствующего документа, в котором в качестве корреспондирующего указаны счета 401.20.200 или 109.00.000:

- в БГУ1 — Услуги сторонних организаций;

- в БГУ2 — Поступление услуг, работ с соответствующей операцией.

Формирование резерва предстоящих расходов

Если на отчетную дату первичные документы на свершившиеся факты хозяйственной жизни не поступили и есть вероятность, что документы могут так и не поступить до даты подписания (принятия) бухгалтерской (финансовой) отчетности, руководствуясь принципом допущения временной определенности фактов хозяйственной жизни, по обязательствам учреждения, возникшим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов, можно сформировать резерв предстоящих расходов (счет 401 60).

Резерв признается в сумме, представляющей собой расчетно (документально) обоснованную оценку обязательства на отчетную дату либо на иную дату признания резерва, установленную в соответствии со стандартом (п. 6 федерального стандарта бухгалтерского учета для организаций государственного сектора «Резервы. Раскрытие информации об условных обязательствах и условных активах», утв. приказом Минфина России от 30.05.2018 № 124н).

После получения первичных документов (например, актов об оказанных коммунальных услугах), в отношении которых был создан резерв, в учете признаются расходы за счет суммы ранее созданного резерва.

Согласно пункту 6 Стандарта «Учетная политика, оценочные значения и ошибки» величины оценочных резервов относятся к оценочным значениям.

Оценочное значение — рассчитанное или приблизительно определенное значение какого-либо показателя, необходимого для ведения бухгалтерского учета и (или) отражаемого в бухгалтерской (финансовой) отчетности, при отсутствии точного способа его определения.

К оценочным значениям относятся в том числе величины оценочных резервов.

Корректировка оценочного значения, отраженного в бухгалтерском учете, бухгалтерской (финансовой) отчетности, вследствие изменения допущений, обстоятельств, информации, на основе которых были определены суммовые величины оценочных значений, не является исправлением ошибки и изменением учетной политики. Изменение оценочного значения отражается в бухгалтерской (финансовой) отчетности перспективно, а именно (п. 23, п. 25 Стандарта «Учетная политика, оценочные значения и ошибки»):

а) в периоде, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской (финансовой) отчетности только данного отчетного периода;

б) в периоде, в котором произошло изменение, и в будущих периодах, если такое изменение влияет на бухгалтерскую (финансовую) отчетность данного отчетного периода и бухгалтерскую (финансовую) отчетность будущих периодов.

Пример 2

Учредителем установлен срок представления годовой отчетности подведомственной сетью — 20 января. На 17 января от энергосбытовой организации не поступил акт о поставке электрической энергии за декабрь 2019 года. Учреждение на 31.12.2019 сформировало резерв по показателям приборов учета.

В учете формирование резервов предстоящих расходов по обязательствам учреждения, по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов (на фактически произведенные расходы, по которым в срок не поступили документы) (на услуги связи, на коммунальные услуги и иные услуги), отражается по кредиту счета 0 401 60 000 «Резервы предстоящих расходов» и дебету соответствующих счетов аналитического учета счетов 0 106 00 000 «Вложения в нефинансовые активы», 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг», 0 401 20 200 «Расходы экономического субъекта» (п. 124.1 Инструкции по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), п. 160.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н).

При этом следует учитывать, что при оценке величины резерва не принимаются в расчет суммы налогов, подлежащие уплате в связи с исполнением обязательства (п. 18 Стандарта «Резервы»). То есть если услуги, работы, товары облагаются НДС, сумма резерва принимается к учету без учета НДС.

В программе «1С:Бухгалтерия государственного учреждения 8» (БГУ 1 и БГУ 2) указанные бухгалтерские записи оформляются документом Операция (бухгалтерская).

Операции по начислению обязательств за счет сумм резервов — принятие обязательств, на которые ранее был образован резерв, при поступлении расчетных документов по соответствующим обязательствам — отражается по дебету соответствующих счетов аналитического учета счета 0 401 60 000 «Резервы предстоящих расходов» и кредиту соответствующих счетов аналитического учета счетов 0 302 00 000 «Расчеты по принятым обязательствам», 0 303 00 000 «Расчеты по платежам в бюджеты» (п. 124.2 Инструкции № 162н, п. 160.1 Инструкции № 174н).

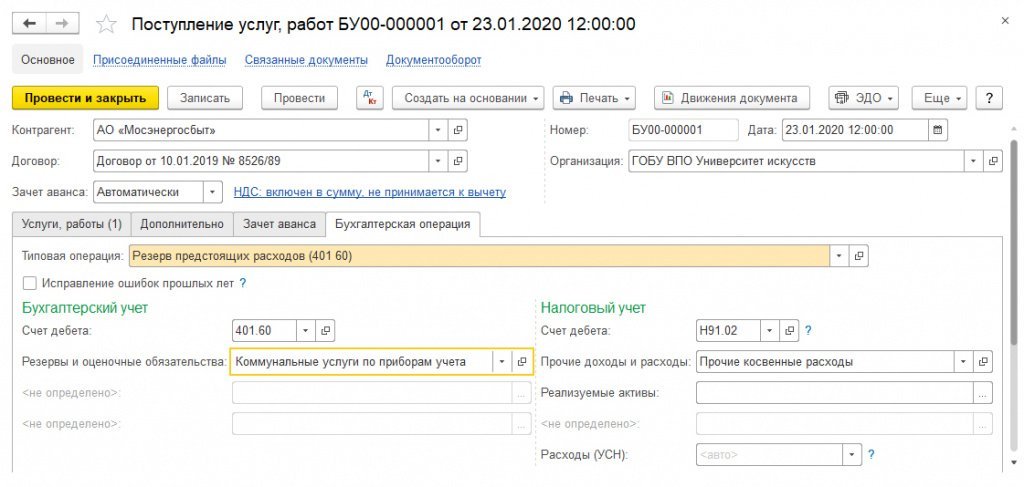

После получения акта о поставке электрической энергии за декабрь 2019 года, в отношении которого был создан резерв, датой поступления первичного документа в программе оформляется документ Услуги сторонних организаций (в БГУ 1) или Поступление услуг, работ (в БГУ 2, см. рис. 1), в котором в качестве корреспондирующего счета указывается счет 401.60.

Рис. 1

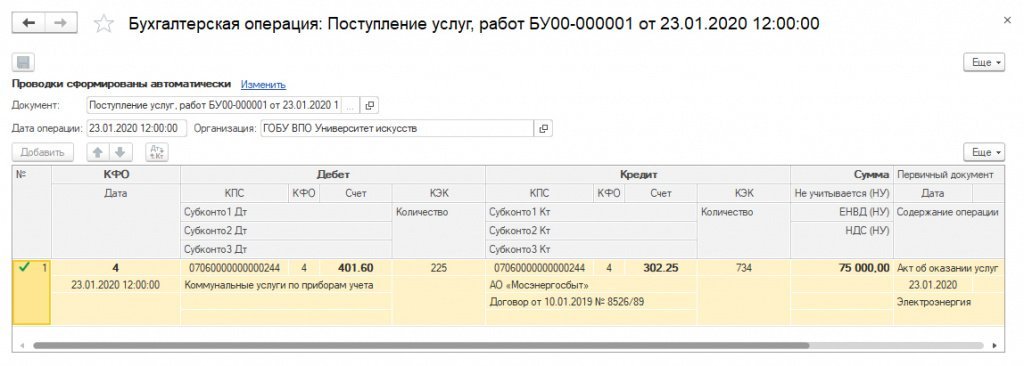

При проведении документа формируются бухгалтерские записи по принятию обязательства за счет резерва (рис. 2).

Рис. 2

Отражение расходов как ошибки прошлых лет

Если первичные документы поступили после даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем и в учете не был сформирован соответствующий резерв, они отражаются в следующем отчетном периоде как ошибки прошлых лет — с применением тех же документов, как обычно, только с включенной опцией Исправление ошибок прошлых лет и указанием периода исправления ошибки. При проведении документа бухгалтерские записи будут сконвертированы с применением специальных счетов исправления ошибок прошлых лет согласно выбранному периоду.

Методика и примеры исправления ошибок прошлых лет в учете и в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 приведены в статьях «Исправление ошибок прошлых лет с 2019 года (часть 1)», «Исправление ошибок прошлых лет с 2019 года (часть 2)», «Исправление ошибок прошлых лет с 2019 года (часть 3)», «Исправление ошибок прошлых лет: доначисление амортизации за прошлые периоды».

1С:ИТС

Подробнее с примерами ошибок прошлых лет и их исправлением можно ознакомиться в разделах «Исправление ошибок прошлых лет с 01.01.2019» методической поддержки «1С:Бухгалтерии государственного учреждения 8»: ; .

Файлы Microsoft Word называются документы. Начиная работу в Word, можно создать новый документ или воспользоваться шаблоном. Также необходимо знать, как открыть уже существующий файл. В этом уроке мы научимся созданию и открытию документов в Word.

Создание нового документа

Приступая к работе в Word, чаще всего начинают с нового документа.

- Откройте вкладку Файл. Появится представление Backstage.

- Выберите вкладку Создать, а затем нажмите Новый документ.

- Откроется новый документ.

Открытие существующего документа

Помимо создания нового документа, существует необходимость открывать ранее сохраненные документы. Для получения подробной информации обратитесь с уроку Сохранение и автовосстановление документов в Word.

- Перейдите к представлению Backstage на вкладку Открыть.

- Выберите Компьютер, а затем нажмите Обзор. Кроме этого Вы можете открыть файлы, хранящиеся в службе OneDrive (ранее SkyDrive).

- Найдите и выберите нужный документ в диалоговом окне Открытие документа, затем нажмите Открыть.

Если Вы открывали данный документ недавно, то удобнее будет найти его в списке Последние документы, чем искать на компьютере.

Word 2013 позволяет открывать и редактировать файлы PDF. Это очень удобно, когда возникает необходимость изменить PDF-файл. Для получения дополнительной информации, изучите руководство по редактированию PDF файлов.

Как закрепить документ

Если Вы часто работаете с одним и тем же документом, то удобней будет закрепить его в представлении Backstage.

- Перейдите к представлению Backstage, затем нажмите Открыть. Появятся последние открытые документы.

- Наведите указатель мыши на документ, который необходимо закрепить. Рядом с документом появится значок в виде канцелярской кнопки. Нажмите на значок.

- Документ окажется закреплённым среди последних документов. Для того чтобы снять закрепление, снова нажмите на значок канцелярской кнопки.

Похожим образом в представлении Backstage можно закреплять еще и папки для быстрого доступа к ним. Для этого, находясь в представлении Backstage, перейдите на вкладку Открыть и выберите Компьютер. Найдите папку, которую требуется закрепить, и нажмите на значок канцелярской кнопки.

Использование шаблонов

Шаблон – это предварительно созданный документ, служащий для ускорения работы. Шаблоны содержат готовые настройки, такие как форматирование и дизайн, с целью экономии времени и сил при создании нового проекта.

Как создать новый документ на основе шаблона

- Откройте вкладку Файл, чтобы перейти к представлению Backstage.

- Нажмите Создать. Следом за опцией Новый документ расположены несколько шаблонов.

- Нажмите на шаблон, чтобы посмотреть его.

- Откроется предварительный просмотр и дополнительная информация об использовании шаблона.

- Нажмите Создать, чтобы воспользоваться выбранным шаблоном.

- Откроется новый документ на основе шаблона.

Если требуется найти более редкий шаблон, его можно подобрать по категории или воспользоваться строкой поиска.

Важно: Не все шаблоны созданы компанией Microsoft. Многие созданы сторонними компаниями и даже частными пользователями, поэтому некоторые шаблоны могут работать лучше, а некоторые хуже других.

Урок подготовлен для Вас командой сайта office-guru.ru

Перевел: Антон Андронов

Правила перепечатки

Еще больше уроков по Microsoft Word

Оцените качество статьи. Нам важно ваше мнение:

Редактор табличного документа — это один из инструментов разработки. Он позволяет создавать и изменять табличные документы, которые являются основой для создания различных печатных форм.

Редактор табличных документов позволяет разработчику полностью использовать широкий набор возможностей табличного документа. Перечислим основные из этих возможностей:

Общие свойства табличного документа

Редактор позволяет устанавливать общие свойства табличного документа, такие как:

- варианты отображения итогов при использовании в документе группировок строк и столбцов;

- использование документа в качестве макета;

- использование картинки в качестве фона для документа;

- указание области документа, которая будет выводиться на печать;

- задание цветового оформления документа;

- указание строк и столбцов документа, которые будут печататься на каждом новом листе.

Именованные области

Реактор позволяет разработчику задавать имена областей документа. В качестве области может выступать ячейка или группа ячеек.

При именовании строк и столбцов документа, редактор может отображать имена областей в окне редактирования и выделять именованные области. Поддерживается многоуровневая вложенность именованных областей:

Примечания

Разработчик имеет возможность задавать примечания для отдельных ячеек или групп ячеек документа:

Группировки

Редактор табличного документа поддерживает возможность группирования строк или столбцов документа. Группы можно создавать, удалять, расширять (включать в них дополнительные соседние строки или колонки), создавать вложенные и внешние группы:

Графические объекты

Редактор позволяет использовать при оформлении табличного документа рисование прямых, прямоугольников, овалов и вставлять в документ готовые картинки, сохраненные во внешних файлах или созданные с помощью редактора картинок:

Кроме этого редактор поддерживает возможность группировки (разгруппировки) графических объектов и задания имен графических объектов.

Сводные таблицы

Одной из важных возможностей редактора является способность размещения в табличном документе сводных таблиц. Сводные таблицы предоставляют универсальный механизм для отображения и интерактивного анализа многомерных данных, полученных как результаты запросов:

Использование OLE-объектов

Поддержка работы с OLE-объектами является универсальной возможностью, позволяющей внедрять в табличные документы объекты, созданные в других Windows-приложениях. Например, это может быть лист Word, рисунок CorelDraw или лист Excel. Использование механизма OLE позволяет редактировать внедренные объекты так, как будто разработчик находится в «родном» приложении, в котором создан внедренный объект:

Диаграммы

Редактор поддерживает использование в табличных документах специальных графических объектов 1С:Предприятия, таких как диаграмма, диаграмма Ганта и дендрограмма. Эти объекты позволяют представлять данные 1С:Предприятия в удобном графическом виде и могут быть доступны средствами встроенного языка:

Использование этих объектов позволяет улучшить оформление выходных документов и повысить наглядность отображаемой информации:

Перед перепроведением документов рекомендуется сделать архивную копию базы данных «1С».

Групповое проведение документов позволяет провести либо перепровести документы выбранного типа за указанный период «одним кликом».

1. Выберите меню «Операции – Проведение документов».

2. Выберите нужные документы. Снять/установить галочки сразу у всех элементов списка можно, воспользовавшись соответствующими кнопками в верхнем правом углу формы.

3. Если выбрать вариант «Только проведенные», произойдет перепроведение документов в хронологическом порядке. Для проведения всех существующих (в том числе, непроведенных) документов, выбирается вариант «Проведенные и непроведенные».

4. Чтобы задать определенный период времени, необходимо снять галочки «Не ограничивать», иначе поля с датами будут недоступны. Групповое проведение может занять много времени, поэтому рекомендуется указывать небольшой промежуток времени, например, один месяц.

Перед закрытием месяца желательно перепроводить все документы как описано выше — это позволит восстановить хронологию проводок, в том числе для верного зачета авансов.