Содержание

- Инфографика: Чистая прибыль предприятия

- Формула расчета чистой прибыли предприятия

- Место чистой прибыли в системе дохода предприятия

- Цели и направления использования показателя чистой прибыли

- Методы анализа чистой прибыли предприятия

- Связан ли кредитный рейтинг предприятия и размер чистой прибыли?

- Для чего необходимо рассчитать прибыль до налогообложения по формуле расчёта

- Как рассчитать валовую прибыль либо убыток

- Расчёт прибыли (убытка) от продаж и до налогообложения

- Как рассчитать чистую прибыль

- Настраиваемся думать

- Думаем о затратах

- Думаем в таблицах

- Думаем о доходах

- Думаем о балансе

- Домашние задания

- Как рассчитать выручку от продаж?

- Формула расчета выручки

- Примеры расчета

- Выручка в бухгалтерском балансе

В статье рассмотрим чистую прибыль, формулу расчета, определение и ее роль в финансовом анализе предприятия. Знание значения чистой прибыли позволяет руководителям предприятий оценить эффективность деятельности за отчетный период. Чистая прибыль оказывает большое влияние на будущее развитие предприятия, на ее конкурентоспособность, инвестиционную привлекательность, платежеспособность и финансовую надежность.

Инфографика: Чистая прибыль предприятия

Чистая прибыль (англ. Net Income, Net profit, Net earnings)– представляет собой важнейший показатель финансового анализа и представляет итоговую норму прибыли, которая остается после вычета всех затрат, включая и налоги.

Формула расчета чистой прибыли предприятия

Для расчета чистой прибыли необходимо сделать разницу между всеми издержками и налогами предприятия. Формула имеет единый экономический смысл, но может быть по-разному отражена:

Чистая прибыль = Выручка – Себестоимость товаров – Управленческие и коммерческие расходы – прочие расходы – налоги;

Чистая прибыль = Финансовая прибыль + Валовая прибыль + Операционная прибыль – Сумма налогов;

Чистая прибыль = Прибыль до налогообложения – Налоги;

Net Income = Total Revenue – Total Expenses.

Чистую прибыль еще называют «the bottom line» (нижняя строка), потому что отражается в балансе последней строчкой. В балансе до 2011 года чистая прибыль отражалась в строке 190 Формы №2 (Отчет о прибылях и убытках), после 2011 года показатель чистой прибыли отражается в строке 2400.

|

★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

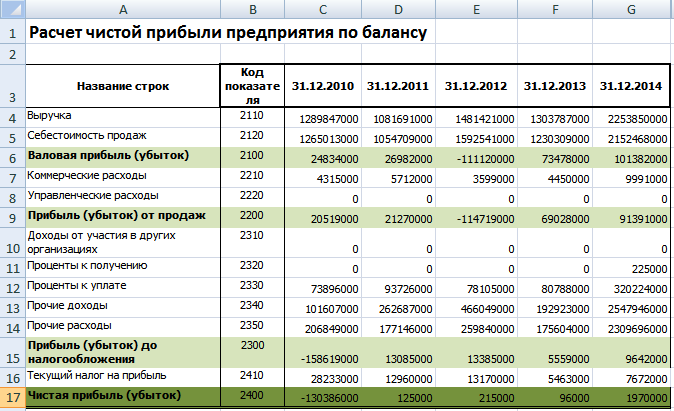

Формула расчета чистой прибыли по балансу

Распишем более подробно формулу расчета чистой прибыли через строки баланса.

На рисунке ниже представлена часть баланса предприятия ОАО «Сургутнефтехим» и его отчетность за 5 лет. Как видно из баланса в Excel, для того чтобы получить чистую прибыль необходимо сначала рассчитать: валовую прибыль (маржинальную прибыль), прибыль от продаж и прибыль до налогообложения.

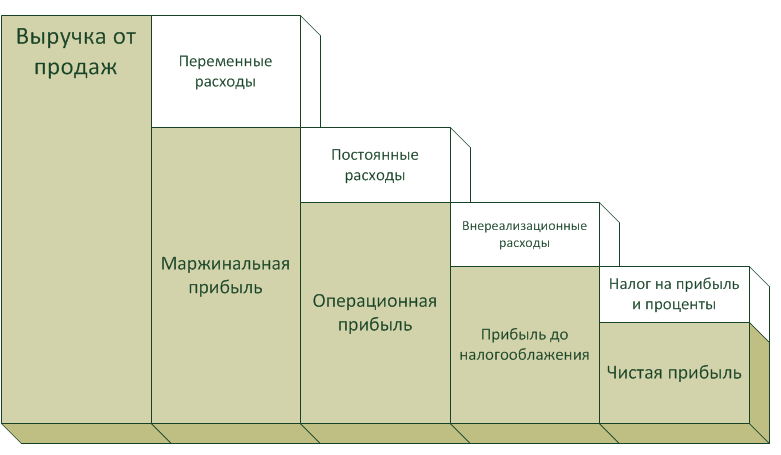

Место чистой прибыли в системе дохода предприятия

Чистая прибыль занимает ключевое положение в системе дохода предприятия. Для того чтобы понять рассмотрим ее взаимосвязь с другими видами дохода. На рисунке ниже показаны виды прибыли и их взаимосвязь. Каждый вид прибыли позволяет оценить эффективность. Так Маржинальная прибыль показывает эффективность продаж и реализации продукции. (более подробно о данном виде прибыли вы можете узнать в статье: «Маржинальная прибыль. Формула расчета. Анализ на примере») Операционная прибыль отражает эффективность производства или другого вида основной деятельности предприятия Прибыль до налогооблажения это прибыль без учета прочих затрат/доходов от неосновной деятельности. В итоге чистая прибыль очищенная от всех затрат и издержек показывает интегральный результат функционирования предприятия.

Цели и направления использования показателя чистой прибыли

Размер чистой прибыли характеризует эффективность деятельности всей компании/предприятия и используется в различных целях различными внешними и внутренними стейкхолдерами (лицами, пользователями).

| Пользователь/стейкхолдер | Цель и направления использования |

| Инвесторы | Цель: оценка инвестиционной привлекательностиОценка размера и динамики изменения чистой прибыли предприятия для анализа ее инвестиционной привлекательности. Чем больше предприятие может генерировать чистой прибыли на конец отчетного периода, тем выше ее рентабельность. |

| Кредиторы | Цель: оценка кредитоспособностиОценка размера и динамики изменения чистой прибыли для анализа платежеспособности и кредитоспособности предприятия. Деньги являются самым быстроликвидным видом актива, и чем больше у предприятия остается денежных средств после выплаты всех налоговых вычетов, тем выше ее способность рассчитать по своим обязательствам в краткосрочном и долгосрочном периоде. |

| Собственник/Акционеры | Цель: оценка эффективности деятельности в целомАнализ чистой прибыли является интегральным показателем деятельности предприятия/организации и характеризует эффективность всех управленческих решений за отчетный период. Чем больше размер чистой прибыли, тем результативнее было управление организацией. Рост размера чистой прибыли увеличивает размер дивидендных выплат и позволяет привлечь дополнительных покупателей/держателей акций. |

| Поставщики | Цель: оценка устойчивости функционированияЧистая прибыль предприятия служит показателем его устойчивости развития. Чем больше чистая прибыль на отчетный период, тем выше способность вовремя расплатиться с поставщиками и подрядчиками за сырье и материалы. |

| Топ менеджеры | Цель: оценка устойчивости финансового развитияРазмер чистой прибыли и динамика ее изменения служит ориентиром для разработки стратегий и планов по ее увеличению на оперативном уровне. Планирование отчислений в резервные фонды, фонды заработной платы и производственные фонды. |

|

★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

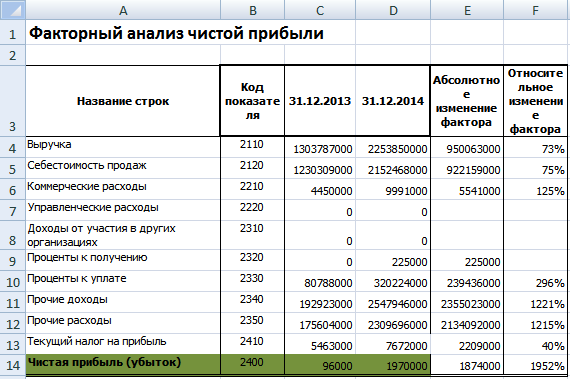

Факторный анализ чистой прибыли предприятия

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

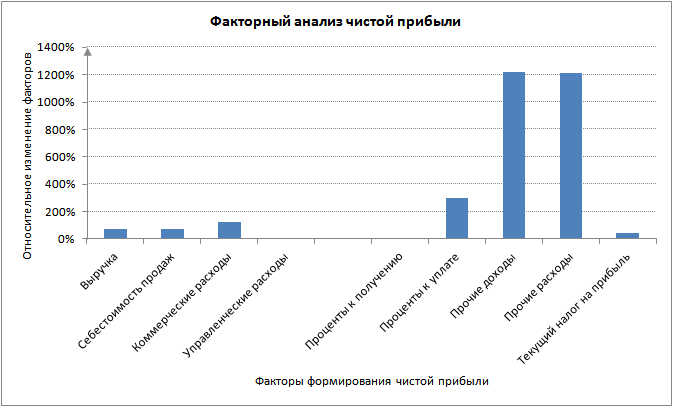

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО «Сургутнефтехим”.

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

Статистический метод анализа чистой прибыли предприятия

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

Сравнение чистой прибыли с другими показателями эффективности предприятия

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

Связан ли кредитный рейтинг предприятия и размер чистой прибыли?

В своем исследовании я проанализировал взаимосвязь между размером чистой прибыли для предприятия ОАО «Роснефть» и кредитного рейтинга международного агентства Standard&Poor’s. Наблюдается тесная взаимосвязь и корреляция, показанная на рисунке ниже – это доказывает важность такого показателя как чистая прибыль как критерий инвестиционной привлекательности не только на национальном пространстве, но и на международной арене.

Резюме

Чистая прибыль является важнейшим показателем результативности и эффективности деятельности предприятия. Чистую прибыль отражает инвестиционную привлекательность для инвесторов, платежеспособность для кредиторов, устойчивое развитие для поставщиков и партнеров, эффективность/результативность деятельности для акционеров и собственников. Для анализа чистой прибыли используют два метода: факторный и статистический. На основе факторного метода анализа оценивается абсолютное и относительное влияние различных показателей на формирование чистой прибыли. Статистический метод базируется на прогнозировании временных рядов изменения чистой прибыли. Проведенное исследование тесноты связи кредитного рейтинга международного рейтингового агентства Standard&Poor’s доказывает значимость показателя чистой прибыли в оценке предприятия на международной финансовой арене.

к.э.н. Жданов Иван Юрьевич

Каждая компания хочет максимизировать прибыль, именно этот финансовый показатель позволяет понять эффективность и успешность бизнеса. Прибыль до налогообложения (формула расчета простая) поможет оценить реальные показатели хоздеятельности.

{kind=link}

Под прибылью понимают общий положительный результат рабаты бизнеса. Показатель до налогообложения – тот, который выступает до оплаты корпоративного налога. Он позволяет определить, насколько доходы больше затрат без учёта налога. Прибыль до налогообложения по балансу необходимо отразить в Отчёте о финрезультах.

Для чего необходимо рассчитать прибыль до налогообложения по формуле расчёта

Существует множество причин, по которым требуется рассчитать показатель:

Как рассчитать валовую прибыль либо убыток

Валовая прибыль до налогообложения по балансу имеет простую формулу расчета. Необходимо просто вычесть от выручки (дохода) себестоимость (расходы).

{kind=link}

Себестоимость продукции может по-разному рассчитываться. К примеру, зарплата сотрудников может восприниматься в качестве прямых либо косвенных расходов. Как правило, в учётной политике организации чётко определяется, как рассчитывается себестоимость.

В случае отрицательного результата показатель называют убытком.

Расчёт прибыли (убытка) от продаж и до налогообложения

Прибыль от продаж в отчётности компании называется операционной. Для её расчёта от валовой прибыли вычитают управленческие и коммерческие издержки. При фиксации убытка получают значение со знаком «минус».

Формула расчета прибыли до налогообложения выглядит следующим образом: из суммы прибыли от продаж, доходов от участия в другом бизнесе, процентов к получению и других доходов необходимо вычесть проценты для уплаты и другие расходы.

При фиксации убытка от продаж, тогда показатель необходимо внести в формулу с отрицательным значением. Если в нашем примере прибыль до налогообложения, рассчитанная по обозначенной выше формуле, является отрицательной то хозяйственная деятельность компании является непродуманной и убыточной. Убыток в бухучёте обозначается в скобках.

Расчёт прибыли до налогообложения бухгалтерами осуществляется легко, если в политике фирмы чётко указано, что является себестоимостью.

{kind=link}

Бизнес-портал investtalk.ru предоставляет широкие возможности по оформлению собственного бизнеса. На странице https://investtalk.ru/invest/gotovyj-biznes-po-pokraske-diskov-i-metallokonstruktsij описывается, как начать зарабатывать на покраске дисков и металлоконструкций. А рассказывается о создании бизнес-плана с расчётами. Надеемся, что эта информация поможет открыть и построить свой выгодный бизнес.

Сергей Ивченков

Финансовый консультант в консалт-бюро «Нескучные финансы».

Многие предприниматели считают прибыль бизнеса по деньгам в кассе. Для них прибыль — это разница между тем, сколько поступило, и тем, сколько ушло. В большинстве случаев так делать неправильно.

Рассмотрим на примере. Магазин «Ромашка» продаёт строительные товары в розницу и оптом. Собственник посчитал прибыль за месяц:

{kind=link}

Получилось 830 тысяч рублей убытка — хоть бизнес закрывай. На самом деле ситуация нормальная, просто собственник ошибся в расчётах. Давайте разбираться, как же рассчитать прибыль правильно.

Как рассчитать чистую прибыль

Формула для подсчёта прибыли такова:

Чистая прибыль = выручка – операционные расходы – проценты по кредитам – амортизация – налоги.

Выглядит просто, но есть нюансы.

Выручка

Собственник магазина «Ромашка» изначально записал три источника выручки: деньги от розничных клиентов, оплату за поставку цемента и предоплату за поставку кирпича.

Деньги с розницы и оплата за цемент — это действительно выручка. Клиенты заплатили, магазин отдал товар. А вот предоплата за кирпич — это уже не выручка. Она ей станет только тогда, когда магазин отдаст кирпич покупателю.

Предприниматели порой не понимают, что такое выручка. Они думают, что это все деньги, которые лежат у них на счетах. Но это только деньги по закрытым сделкам. Предоплата не может быть выручкой, потому что вы ещё не выполнили обязательство перед клиентом. Пока что это просто его деньги на вашем счёте.

{kind=link}

Операционные расходы

Операционными называются расходы на обеспечение повседневной работы компании: аренда, коммунальные услуги, канцелярия, зарплаты, покупка товара.

Владелец магазина объединил все расходы, но их удобнее делить на постоянные и переменные. Переменные зависят от выручки, постоянные не зависят.

К переменным расходам в «Ромашке» относятся закупка товара и зарплата продавцов, которые сидят на проценте от месячной выручки. Вписываем эти две статьи в переменные расходы.

{kind=link}

Постоянные расходы — это аренда и коммуналка. Сколько бы ни зарабатывал магазин, они не изменятся.

Платёж по аренде при неправильном подсчёте был 600 тысяч, а стал 50 тысяч. Потому что нельзя годовой платёж записывать на один месяц, ведь помещение арендуется на весь год. Равномерно распределяйте платёж на срок действия.

{kind=link}

EBITDA — это операционная прибыль. Она показывает, может ли бизнес в принципе зарабатывать. Положительная EBITDA ещё не означает, что у бизнеса есть чистая прибыль. Нужно вычесть кредиты, амортизацию и налоги.

Проценты по кредитам

Кредит состоит из тела кредита и процентов. Магазин «Ромашка» взял миллион под 20% годовых на год. В итоге выплатить придётся 1,2 миллиона: 200 тысяч уйдут на проценты.

Тело кредита — это не прибыль и не убыток. Вы взяли деньги, вы их вернули — всё, история закончилась. А вот проценты — это убыток. Вы их платите за использование кредита. Поэтому при подсчёте прибыли учитываются только проценты по кредиту: 200 тысяч рублей за год или 16 666 рублей в месяц.

{kind=link}

Покупка оборудования — это инвестиция. Вы тратите деньги на вещь, которая на протяжении какого-то времени будет приносить вам прибыль. Эти расходы тоже нужно распределять на весь срок действия.

Собственник «Ромашки» купил погрузчик на склад за 480 тысяч рублей. Предположим, что погрузчик проработает 10 лет. Значит, он обойдётся собственнику в 4 000 рублей в месяц. Этот расход называется амортизацией.

{kind=link}

Отдельно нужно учитывать налог на прибыль, который зависит от системы налогообложения. Остальные налоги, которые платит бизнес, уже учтены: НДФЛ и соцвзносы — в зарплатах, транспортный налог — в цене погрузчика. НДС вообще не учитывается: это деньги, которые клиенты платят государству транзитом через вас.

Магазин «Ромашка» пользуется общей системой налогообложения и платит 20% от прибыли. В этом месяце прибыль составила 99 334 рубля. Налог — 19 867 рублей.

{kind=link}

Мы получили чистую прибыль и узнали, сколько бизнес реально заработал. Когда считали неправильно, был убыток в 830 тысяч. На деле же бизнес прибыльный и в этом месяце принёс 79 тысяч.

{kind=link}

Правда, собственника «Ромашки» этот факт не сильно обрадует: ему всё равно придётся где-то брать 830 тысяч, на которые он ушёл в минус. Зная свою реальную прибыль, он понимает, что бизнес приносит доход.

Чтобы считать прибыль, составляйте отчёт о прибылях и убытках.

Шаблон отчета ОПиУ →

Чтобы следить за тем, достаточно ли на счетах денег для работы бизнеса, ведите отчёт о движении денежных средств.

Шаблон отчета ДДС →

Открыть собственное дело с каждым днем все проще, и ты наверняка об этом уже думал.

Отдельное спасибо Николаю Никишову, научившему меня в свое время этой методике.

Чтобы прикинуть перспективы своего бизнеса, тебе нужен быстрый, и в то же время достоверный способ посчитать затраты и прибыль. Есть такой способ. Я научу тебя рисовать удобные бизнес-сценарии в электронных таблицах на примере выдуманной студии веб-дизайна. Откомментированные файлы бизнес-плана можно скачать в конце статьи.

В этой статье:

- Как правильно настроить мышление

- Как выписать затраты

- Как пользоваться электронными таблицами

- Как выписать доходы

- Как составить баланс и посчитать прибыль

Настраиваемся думать

Ты уже знаешь, какой именно бизнес ты хочешь делать, кто потребитель твоего продукта или услуги и как ты будешь их продавать? Тебе важно понимать, что цель бизнеса — деньги, и вся эта статья — о них и о том, как о них думать.

Тебе важно правильно настроить свое мышление. Когда ты размышляешь о своем бизнесе — ты мечтаешь, и это — правильно. Но есть опасность: мечта легко перерастает в иллюзии. Легко мечтать не только вечерком на диванчике, легко также рисовать нелепые цифры в табличках. Типа планировать сказочную прибыль.

Чтобы не впадать в иллюзии, сразу ответь, что важнее: помечтать и затем испытать провал в жизни или достоверно все продумать и затем победить? Если ты хочешь победить в реальности, то бизнес-план — это must. Думай искренне.

Думаем о затратах

Задача номер один. Достоверно выписать расходы, стартовые и ежемесячные.

Это очень просто. Стартовые расходы — это деньги, которые ты вкладываешь единожды в начале своего бизнеса. Например, покупка мебели, ремонт помещения и уставной фонд — это все стартовые расходы. Чего еще не забыть:

- юридические услуги (регистрация предприятия, консультации и т.п.)

- первая аренда и ремонт помещения

- мебель, компьютеры + ПО, оборудование, коммуникации, канцелярия

- транспортные расходы

- представительские расходы (обеды с нужными людьми, новый мобильник)

- маркетинговые затраты (реклама и полиграфия)

- кадровые затраты (поиск людей)

Выписывать суммы нужно настолько детально, чтобы ты сам в них верил. Скажем, избегай писать «примерно $5,000» в графу «мебель». Это недостоверно и строго говоря, это не цифра. К инвестору не придешь со словами «мне нужно примерно $14,000». Составь несколько типовых конфигураций рабочих мест и посчитай стоимость каждого. Тем не менее, вполне достаточно вписать в статью «канцелярия», например, $50, потому что эта цифра выглядит достоверной для небольшого офиса. Здравый смысл здесь — лучший советчик.

Чтобы обмануть свое творческое мышление и не дать ему в этом процессе улететь в иллюзорный мир, сделай так. Сначала выпиши список затратных статей (мебель, компьютеры, и т.д.) как можно подробнее, и только потом приступай к их заполнению цифрами. Во-первых, так ты победишь страх белого листа. Во-вторых, ты еще не будешь видеть нарастающей суммы, и не будет бессознательного страха перед выписыванием очередной затратной статьи. Типа, «я боюсь, цифра приближается к большой, я лучше сам от себя скрою что мне еще нужны деньги…» Помни — практически любые затраты поддаются оптимизации, нередко весьма заметной, и ты обязательно займешся этим позже. Пиши все.

Какие суммы писать в затратные статьи? Реальные! Категорически нельзя занижать затраты относительно того, что есть реально на рынке, это табу. Ты не имеешь права планировать снять офисную квартиру за $100/месяц, рассчитывая на везение или стараясь уменьшить смету. Если в твоем регионе офисная квартира стоит $400/месяц — пиши $450, помня про коммунальные услуги! Также избегай завышать цифры, хотя вот с этим проще — будет что потом оптимизировать.

Чтобы адекватно оценить стартовые затраты, тебе нужно уточнить все цифры. Не бери их из головы, пусть вся информация о суммах имеет свой источник — телефонный звонок или прайс-лист.

Расписывание стартовых затрат занимает несколько дней.

Задача номер два. Ежемесячные затраты. Вот типичные статьи:

- зарплаты по каждой должности (зарплатный фонд)

- аренда офиса

- коммуникации

- юридические услуги

- представительские расходы

- налоги

- фонд на непредвиденные расходы (резервный фонд)

Поступай точно также — сначала выпиши статьи, а потом заполни их цифрами.

Подробнее о зарплатах. Избегай называть людей по именам в бизнес-плане. Человек в бизнесе выполняет функцию, а не фигурирует сам по себе. И зарплата выплачивается не Васе Пупкину, а программисту или водителю. Зарплаты тоже следует уточнять по биржам труда, а не выдумывать. Некоторые должности получают не только фиксированную ставку, но и процент с продаж. Мы это рассмотрим позже.

Обязательно планируй неприятости! Здесь я имею в виду фонд на непредвиденные расходы, они обязательно будут. Очень часто возникает желание «оптимизировать» этот фонд, но делать этого категорически нельзя. Нет ничего неприятнее ситуации, когда возникает срочная потребность в деньгах, а их нет. Нередко начинающий бизнес серьезно страдает из-за дефицита буквально мизерных денег. Если все будет хорошо, то резервный фонд будет постепенно накапливаться, а потом и приносить проценты в банке. Но все хорошо не будет, я обещаю.

Резервный фонд можно наполнять по-разному. Популярный вариант — зачислять в этот фонд % от всей прибыли (5-10%). Другой вариант — вести его как отдельный расход с фиксированной ежемесячной суммой отчислений.

Затраты хорошо печатать на бумажке и носить эту бумажку с собой в кафе. Меньше чем за неделю ты с друзьями сможешь довольно неплохо оптимизировать затратную часть.

Думаем в таблицах

Задача номер три. Посчитать эти цифры в электронных таблицах. На самом деле, здесь фигурируют элементарные формулы и научиться рисовать бизнес-план — очень просто. Один раз ты поймешь, как это делается — и сможешь прикидывать любые сценарии, даже если ты никогда не пользовался этими программами.

Когда бумажка с затратами готова, пора выносить цифры в электронную таблицу и начинать планировать. Открывай Microsoft Excel или OpenOffice.ORG Calc, и вперед. Создавай два листа.

Один — стартовые расходы, второй — ежемесячные расходы (этот лист позже станет нашим основным рабочим инструментом). В обоих листах запиши расходы в два столбика — статья затрат и сумма.

Сделай также столбики будущих месяцев. Тебе нужно знать, сколько денег ты потратишь и заработаешь в начале, сколько — через два месяца и т.д.

Самый важный момент. Ежемесячные затраты и доходы бизнеса следует выписывать накопительно. Затраты одного месяца прибавляются к затратам предыдущего. Так получается общая сумма, вложенная в дело по такой-то статье затрат на такой-то месяц.

Например. Программист стоит, скажем, $500. Он поработал месяц — компания заплатила ему $500. Затраты на программиста на первый месяц бизнеса составили $500. Программист поработал еще месяц — компания заплатила ему еще $500. И еще месяц и еще $500. Затраты на программиста на конец третьего месяца составили $1,500.

Разумеется, не надо вводить эти цифры вручную, для этого есть простейшие формулы.

Трюк здесь заключается в том, что доходы тоже выписываются накопительно и мы видим разницу: сколько всего денег потратили на такой-то месяц, сколько всего денег заработали на такой-то месяц. Это позволяет увидеть момент выхода в безубыточность, а затем, слава Богу, в прибыль.

Итак, расчерти лист, напиши статьи расходов, ежемесячную сумму, напиши ближайшие месяцы, и каждый месяц пронумеруй. В моем примере проект рассчитывается на несколько месяцев вперед.

В сумме ты получаешь общий расход на каждый месяц. В моем примере видим, что за первый месяц работы компания потратила более $9,000 (включая стартовые затраты), а на десятый месяц — более $54,000

Думаем о доходах

Задача номер четыре. Давай считать самое приятное — доходы. Перечитай еще раз раздел про настройку мышления.

Важно!

| Расходы: | $3.00 = ($0.10 * 10) + ($0.02 * 100) |

| Доходы: | $6.00 = $0.06 * 10 * 10 |

| Прибыль: | $3.00 = $6.00 — $3.00 |

Давай пока исходить из того, что картина расходов у тебя фиксированная, а вот варианты получения прибыли — разные. Будем их называть сценариями.

Таких сценариев важно нарисовать несколько. Например, если у вас будут покупать только самый дешевый продукт. Или, напротив, если сфокусировать внимание только на состоятельных клиентов.

Рисовать сценарий довольно просто: выпиши количество продаваемых единиц услуги или продуктов в каждый месяц и фиксированную стоимость одной услуги или продукта.

Также создай строку с суммой дохода за конкретный месяц. Как видишь, доходы тоже считаются инкрементально — доход одного месяца прибавляется к доходу предыдущего. Таким образом, ты видишь валовый доход на каждый момент времени.

На данном этапе возникает популярная ошибка: описывать сценарии доходов в виде только вот этой валовой суммы. Мол, «в октябре создадим вебов на три тыщи!». Так нельзя. Сумма должна сформироваться сама и быть обоснованной.

Думаем о балансе

Задача номер пять. Теперь, когда ты уже представляешь себе затраты и доходы, можно посчитать самое интересное — прибыль.

Разница между расходом и доходом — это прибыль. Это деньги, заработанные твоей компанией на данный момент времени. Это называется баланс.

Вот именно ради этой цифры ты и делаешь бизнес-план. Именно баланс — это чистая прибыль компании за вычетом всех расходов и инвестиций. Момент, когда баланс станет положительным — это точка выхода на безубыточность. Это момент, когда ты уже выплатил все кредиты, заплатил людям за работу и т.п., у тебя уже нет долгов и остались чистые деньги.

В скачиваемом примере я рассчитываю популярную в юных умах идею создания веб-студии. Вот тебе веб-студия. Видно: как бы студия не работала, чистая прибыль за целый год работы составит максимум три тысячи долларов.

Рассмотрим примеры.

Сценарий №1. Обычный сценарий развития веб-студии — начинаем с дешевых проектов, постепенно учимся и зарабатываем более дорогих клиентов. За десять месяцев работы компания выйдет в ноль с чистой прибылью около $13. А за год работы компания заработает три тыщи!

Сценарий №2. Делаем очень много дешевых вебов. Ес-но, учитываем момент накопления опыта и клиентов, и поэтому выходим на полную мощность где-то через месяцев восемь. Эта фирма не окупится никогда, принеся за год убытков более чем на $24,000. (Кстати, такой подход к созданию веб-студии довольно популярен в юных умах. Мол, а давайте обкатаем технологию и будем делать много дешевых сайтов. Не работает.)

Сценарий №3. Фокус внимания держим на вебах в средне-высокой ценовой категории. Тут по динамике видно, что фирма окупится через год и один месяц и будет приносить прибыль около $3,000 в месяц. Фирма из шести человек.

Сценарий №4. Это будет относительно элитная веб-студия, зарабатывающая себе только состоятельных клиентов. Тут обратите внимание: окупаемость компании зависит от тех двух клиентов, которые раскошелятся на продукт стоимостью в $6,000. Это риск. Окупаемость — на десятый месяц, затем прибыль низкая, меньше $3,000 в месяц. Теперь поиграйся с этим сценарием в табличке: убери сначала одного, а потом второго клиента с бюджетом в $6,000. Страшно, да?

Эта схема — далеко не единственная и подойдет не для каждого бизнеса. Некоторые бизнесы настолько просты, что все планирование поместится на один экран — например, деятельность юриста или частного медика. Другие бизнесы сложнее и имеют такие зависимости, что их придется просчитывать иначе.

Главное вот что.

- Если ты научишся пользоваться такой схемой — то ты сможешь придумать и свою собственную;

- Если ты научишся писать достоверные вещи и думать достоверно, то у тебя будет больше шансов преуспеть в бизнесе.

Домашние задания

Заработай на вебе! Оптимизируй затраты и попробуй сделать описываемую веб-дизайнерскую фирму прибыльной. Это возможно.

Легко считать почасовку. У тебя единица продажи — один час, этот час продается по разной цене в зависимости от специалиста, и продается определенное количество часов каждый месяц. В этом случае рассчитывай зарплату людей тоже в часах, но плати фиксированно.

О зарплате. Можешь добавить в схему коеффициент увеличения зарплаты и премии, зависящие от завершения проекта.

Злая шутка. Посчитай НДС.

Стратегическое развитие любой организации основывается на данных о планируемом масштабе производства, цене реализации. Такие показатели рассчитываются на основе анализа прошлых периодов, при этом учитываются внешние факторы. Обобщающим показателем, который характеризует динамику развития компании, является выручка от продаж.

Как рассчитать выручку от продаж?

Выручка от продаж – это сумма всех финансовых средств, которые получила компания за отчетный период от реализации товаров или оказания услуг. При этом во внимание берется и продукция собственного производства, и товар, который был приобретен с целью перепродажи. Кроме этого, могут быть реализованными имущественные права. Данный показатель может быть выражен и в денежной, и натуральной форме (рассчитывается без учета налога на добавленную стоимость, акцизов).

Именно данный показатель берется за основу для расчета дохода, разных видов прибыли от основной деятельности компании. Он не включает расходов или денежных поступлений от внереализационной деятельности. Алгоритм расчета очень простой – берутся сведения по объемам продаж и стоимость единицы товара. Если во время отчетного периода цена изменялась, выручка рассчитывается в зависимости от каждого такого изменения. Прочие доходы, которые компания получила не от реализации товаров, не берутся во внимание.

Формула расчета выручки

Данный показатель, как и формула рентабельности, рассчитывается с учетом размера выполненных продаж и действующей стоимости. При этом не учитываются:

- размер скидок;

- НДС;

- акцизный сбор;

- оплата экспортных тарифов (при ведении международной деятельности).

Сегодня действуют два метода расчета – кассовый (по фактическому объему проданных товаров или оказанных слуг) и начисленный (по факту получения дохода с момента отгрузки товара, независимо от поступления оплаты).

Обобщенная формула расчета: TR = Q * P, где

- TR (total revenue) – это выручка от реализации товара или услуг;

- P – цена продукта;

- Q – количество единиц товара, который был продан.

Данную формулу расчета используют для оценки деятельности предприятия, построения долгосрочных планов. Это внутренние сведения, и они не отображаются в балансе.

Начисленный метод расчета: TR = Ост.п (н) + ГП — Ост.п (к), где

- Ост.п (н) и Ост.п (к) – остатки готовой продукции на начало и конец отчетного периода;

- ГП – выпуск готовой продукции, которую планируется продать.

Все расчеты выражаются в денежном эквиваленте (рубли, доллары, евро и т.д.).

Примеры расчета

Деньги, которые поступили в компанию в результате продажи товара или предоставления услуг, называются выручкой. Они являются средством возмещения затрат компании, из них образуется прибыль. Также финансовые поступления могут поступать вследствие операций с ценными бумагами, сдачи объектов в аренду и т.д.

Пример №1

ООО «Гидросила» выпустила за июнь продукции на сумму 25000 долларов, на начало отчетного периода на складе находился товар на сумму 8000 долларов. В конце месяца по факту на складе готовой продукции осталось на сумму 12000 долларов.

Формула расчета: TR = 8000 + 25000 – 12000 = 21000 (долл.).

Как видно из расчета, выручка ООО «Гидросила» за июнь составит 21000 долларов.

Пример №2

ООО «Агроресурс» занимается производством и реализацией сельскохозяйственной техники. Данные о финансовой деятельности компании:

| Объем продаж (шт) |

Цена (руб.) |

|

| Сеялка точного высева | 10 | 2350000 |

| Рассадопосадочная машина | 10 | 1500000 |

| Картофелепосадочная машина | 25 | 1850000 |

Формула расчета: TR = 2350000 * 10 + 1500000 * 10 + 1850000 * 25 = 84750000 (рублей).

Расчет выручки дает возможность управлять ассортиментом. В данном примере видно, что компании нужно увеличивать объем производства картофелепосадочных машин. При окончательном принятии решения также нужно проанализировать расходы на производство каждого вида продукции и средний чек.

Выручка в бухгалтерском балансе

Когда предприятие отработало в течение года, менеджеры и руководство желают знать размер выручки, какая часть при этом приходится на расходы. Именно данные показатели свидетельствуют о рентабельности активов, прибыльности.

Как известно, баланс представляет собой отчет о работе предприятия за определенный период. Искать в данном документе строку, которая отобразит размер выручки, бесполезно, так как она не предусматривается. Но практически каждый раздел баланса имеет данные о таком показателе, который может отобразить общую картину деятельности компании:

- Первый раздел баланса содержит такие строки, как остаточная стоимость основных средств, нематериальные активы, вложения в материальные ценности. Анализ таких пунктов свидетельствует о росте или снижении валовой прибыли.

- Раздел «Оборотные активы», которые содержат строку «Денежные средства и эквиваленты», что отображает размер финансовых поступлений в кассу предприятия.

- Отчет о движении финансовых средств.

- Отчет о финансовых результатах, в котором указан размер прибыли.

- Информация о заемных средствах.

Бухгалтерский баланс не содержит строки о расчете доходности, но размер активов и пассивов предприятия, которые прописаны в отчете, и их динамика могут указывать на рост или снижение выручки. Такие данные должны быть сигналом для дирекции – стоит ли компании двигаться в действующем направлении, изменить стратегию развития или даже задуматься, как быстро продать бизнес.

Сохраните статью в 2 клика:

Выручка – это самый простой показатель для оценки состояния работы компании. Каждый руководитель анализирует ее размер, на основе исследования рассчитывает другие абсолютные и относительные показатели деятельности, формирует стратегию развития. Выручка является основным источником финансирования предприятия, приносящим материальные блага и оборотные средства, необходимые компании для дальнейшей деятельности и активного развития.