| Аникин Б.А., Родкина Т.А. и др. | Читать аннотацию |

Логическое продолжение статьи «Концепция управления по целевой себестоимости «таргет-костинг»». Обе статьи, по мнению редакции нашего сайта, представляют собой одно из лучших описаний сути и особенностей систем «таргет-костинг» и «кайдзен-костинг» (более правильное написание применяемого авторами термина «кайзен-костинг») в специальной отечественной литературе. Статья взята из учебника «Основы логистики» под редакцией д.э.н., проф. Б.А. Аникина и д.э.н., проф. Т.А. Родкиной. Выходные данные учебника представлены ниже. Благодарим коллектив авторов и издательство и просим не считать настоящую перепечатку нарушением авторских прав, ведь мы некоммерческий сайт и действуем исключительно из альтруистических побуждений – на благо российской экономики.

Закрыть аннотацию

Суть философии «кайзен» – это постоянное движение вперед, поиск возможностей улучшить окружающий мир. Для японского менеджера, который пытается усовершенствовать производство и снизить затраты, «кайзен» – это путь, на котором встречаются удачные решения наболевших проблем. В последние два десятилетия борьба за качество, которая традиционно была предметом неослабевающего внимания в японских корпорациях, распространилась и на область управления затратами, где особое место занял «кайзен-костинг» – простой и в то же время сложный инструмент снижения себестоимости и создания дружественной по отношению к человеку системы производства.

Слово «кайзен» в переводе с японского означает «улучшение, усовершенствование маленькими шагами». Понятие «кайзен» очень широко – оно обозначает усовершенствование как в личной, семейной и общественной жизни человека, так и в его трудовой деятельности. Когда слово «кайзен» употребляют в отношении деятельности человека на его рабочем месте, имеют в виду процесс постоянного улучшения, в который вовлекаются все сотрудники компании – от старшего менеджера до простого рабочего. Целью «кайзен» является усовершенствование деятельности компании или ее отдельных подразделений с помощью внутренних резервов, без привлечения крупных инвестиций извне1.

1 См: Коленсо М. Стратегия кайзен для успешных организационных перемен: пер. с англ. М., 2002.

Управление себестоимостью по системе «кайзен-костинг» означает обеспечение необходимого уровня себестоимости продукта и поиск возможностей снижения затрат до некоторого целевого уровня. Система «кайзен-костинг» – важнейший и необходимый элемент японского управленческого учета в отличие от понятия «кайзен», которое можно рассматривать как своеобразную философию, стиль управления и взаимодействия персонала.

Система «кайзен-костинг» была разработана и успешно применяется на производственных предприятиях Японии уже более 50 лет. В западном мире деятельность в стиле «кайзен» стала известной лишь во второй половине 1980-х годов, когда были опубликованы (на английском языке) первые книги о роли «кайзен» в японских промышленных корпорациях.

В то же время «кайзен» часто представлялась в виде деятельности небольших групп людей, объединенных в кружки качества, или отдельных рабочих, которые вносили свои предложения по поводу повышению качества продукции. Подобное понимание «кайзен» доминировало до середины 1990-х годов, когда Ясухиро Монден ввел понятие «кайзен-костинг» как подхода, тесно взаимодействующего с системой «таргет-костинг» на разных стадиях процесса производства. В изложении Мондена «кайзен-костинг» впервые приобретает форму инструмента, способствующего снижению себестоимости продукции и тесно связанного с системой управления затратами в компании.

Таким образом, «кайзен» – это философия постепенного усовершенствования качества и бизнес-процессов, а «кайзен-костинг» – инструмент снижения затрат, который используют менеджеры для достижения целевой себестоимости и обеспечения прибыльности производства.

Одним из наиболее ярких примеров того, как работает система «кайзен», является опыт компании Toyota, разработавшей широко известную своей эффективностью концепцию бережливого производства (подробнее об этом см. раздел «Производственная логистика»). Данная концепция создает все условия для сохранения ресурсов путем устранения непродуктивных потерь, а одним из ее ключевых инструментов управления затратами в рамках реализации этой концепции и является система «кайзен-костинг».

Философия «кайзен» предполагает участие всех членов большой команды Toyota, которые активно выдвигают идеи и предложения, позволяющие улучшить производственный процесс. Члены команды Toyota постоянно учатся быть внимательными к непродуктивным потерям – они выявляют те затраты материалов, усилий и времени, которые не приносят пользы, и оперативно устраняют их.

Деятельность «кайзен» в современных японских корпорациях многовекторна. Философия усовершенствования «маленькими шагами» тесно связана со многими базисными концепциями и методами, в том числе JIT («точно в срок») и TQM («тотального управления качеством»). Неотделима она и от управления затратами.

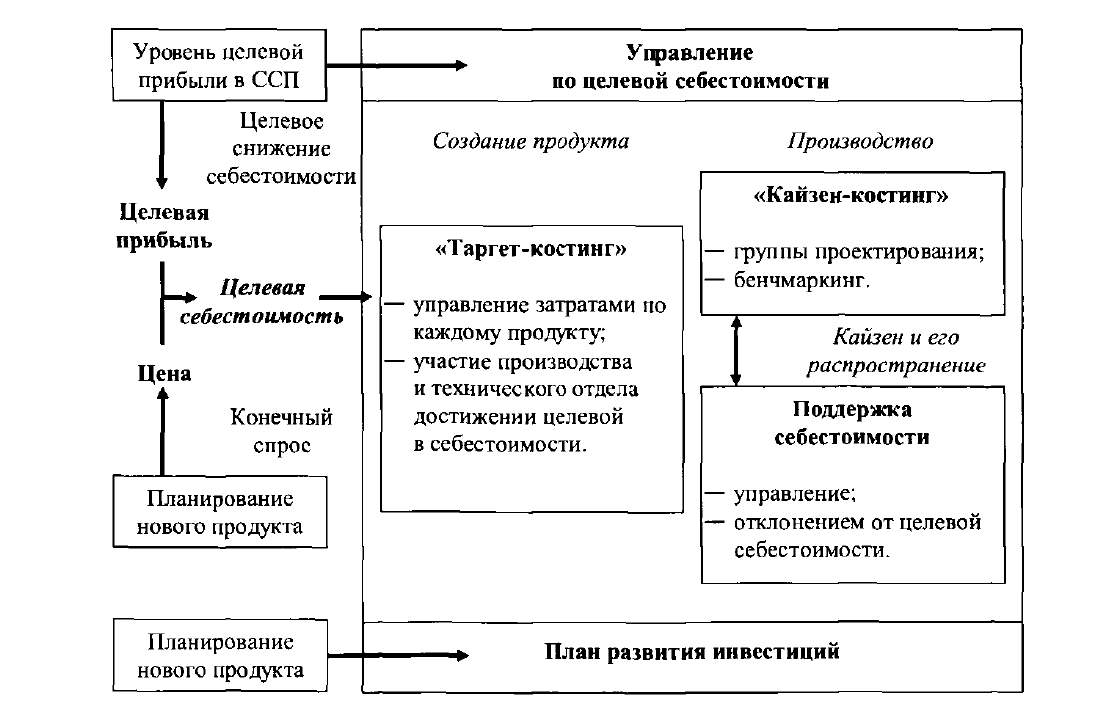

«Тройственным союзом» управления в системе «кайзен-костинг» являются следующие компоненты: «таргет-костинг», «кайзен-костинг» и функция поддержки достигнутой себестоимости. Первой внедрила подобную «тройственную» систему Toyota и сейчас она распространена практически во всех отраслях промышленности Японии.

Система управления затратами в компании Toyota, изображенная на рис. 5.10, позволяет организованно и целенаправленно осуществлять политику снижения себестоимости, рационально инвестировать денежные средства в новые продукты, координировать действия множества людей, вовлеченных в производственный процесс, и совместными усилиями добиваться достижения поставленных целей.

Рис. 5.10. Система управления затратами в компании Toyota

Рис. 5.10. Система управления затратами в компании Toyota

Во многих источниках, описывающих японскую модель управления производством и систему управленческого учета, подчеркивается взаимосвязь между двумя из упомянутых выше «тройственного союза» составляющими – системами «таргет-костинг» и «кайзен-костинг», которые являются элементами единой системы управления затратами, нацеленными на достижение интегрированной цели, а именно – целевой себестоимости конечного продукта производства.

И «таргет-костинг», и «кайзен-костинг» совместно решают эту задачу, но на разных стадиях жизненного цикла продукта и разными методами. Обе концепции предназначены для снижения уровня отдельных статей затрат и себестоимости конечного продукта в целом до некоторого приемлемого уровня, но если мы разделим жизненный цикл продукта на две части – стадию планирования и разработки и стадию производства, то «таргет-костинг» решает данную задачу на первой стадии, а «кайзен-костинг» – на второй. Вместе обе системы дают предприятию весьма ценное конкурентное преимущество, состоящее в достижении более низкого по отношению к конкурентам уровня себестоимости и возможности выбирать удобную ценовую политику для захвата / удержания соответствующих секторов рынка.

Тут надо отметить одну важную особенность совместного использования систем «таргет-костинг» и «кайзен-костинг» в японских компаниях. В традиционных отраслях промышленности, продукция которых характеризуется длительным жизненным циклом, основное внимание фокусируется именно на «кайзен-костинг», и, наоборот, в инновационных отраслях с коротким жизненным циклом производимых продуктов на первое место выдвигается «таргет-костинг».

В компаниях, которые условно можно отнести к традиционным отраслям промышленности, деятельность «кайзен» осуществляется на трех уровнях:

| 1) | менеджеров и инженерно-технического персонала, для которых поддержка философии «кайзен» является функциональной обязанностью; |

| 2) | инициативных групп сотрудников, объединенных в кружки качества; |

| 3) | отдельных рабочих, которые имеют возможность через систему предложений вносить новые идеи. |

Поощрение людей, активно принимающих участие в деятельности «кайзен», осуществляется с помощью как материального стимулирования, так и использования нематериальных стимулов и воздействий. Последние включают мероприятия, укрепляющие в сознании рабочих и специалистов ценности, культивируемые компанией, и сознание того, что успех каждого прямо связан с успехом его компании.

В инновационных же отраслях, как указывалось выше, «кайзен-костинг» гармонично дополняет систему «таргет-костинг», уступая последней первенство, но не утрачивая своей значимости.

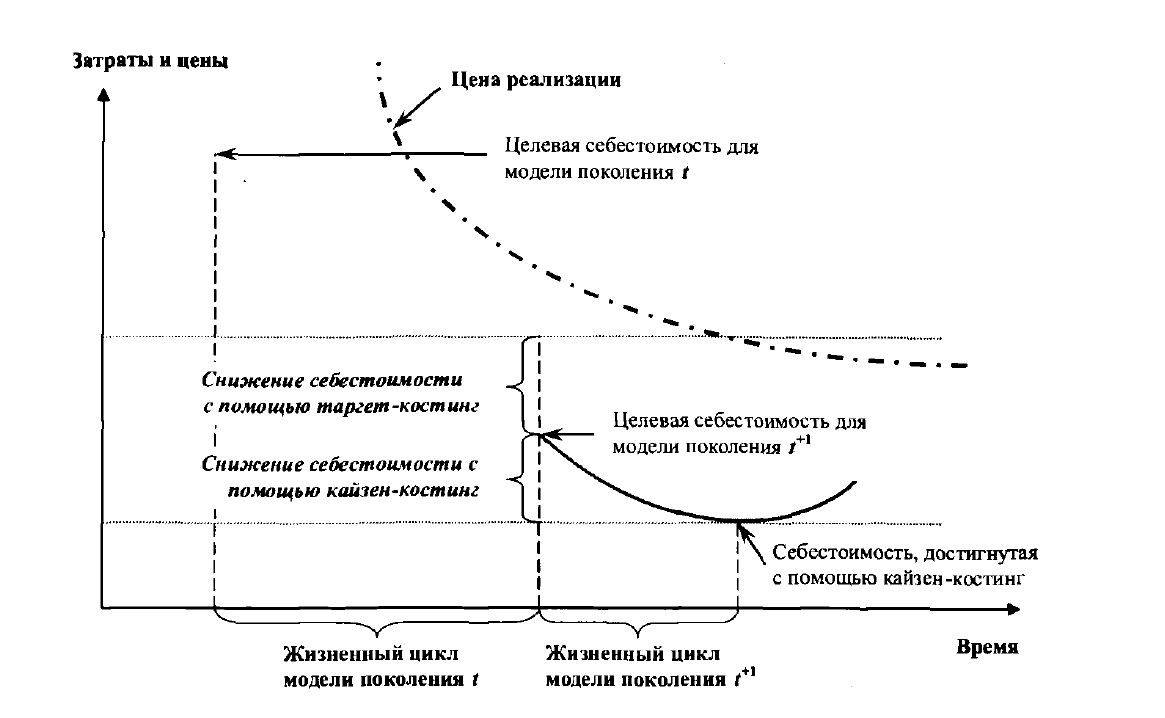

На рис. 5.11 наглядно продемонстрировано влияние систем «таргет-костинг» и «кайзен-костинг» на кривые затрат и цен.

Рис. 5.11. Влияние систем «таргет-костинг» и «кайзен-костинг» на кривые затрат и цен

Рис. 5.11. Влияние систем «таргет-костинг» и «кайзен-костинг» на кривые затрат и цен

Когда производство продукта поколения t достигает точки наименьшей возможной себестоимости, наступает время для выведения на рынок модели нового поколения t + 1. Целевая себестоимость новой модели будет существенно снижена с помощью системы «таргет-костинг» еще на стадии проектирования и разработки, а затем – уже на стадии производства – будет постепенно, маленькими шажками, снижаться в соответствии с четко определенной «кайзен-задачей». Жизненный цикл (ЖЦ) модели поколения t + 1 закончится тогда, когда будет достигнута точка минимальной себестоимости, после которой себестоимость может только повышаться. Далее весь процесс повторится, только уже для следующей модели поколения t + 2 и т.д.

Как видим, последовательное «подключение» «таргет-костинг» и «кайзен-костинг» к механизму снижения себестоимости и позволяет получить именно тот суммарный эффект, который необходим для достижения целевой себестоимости, закрепления нормативных значений затрат и их поддержки (контроля) на стадии производства.

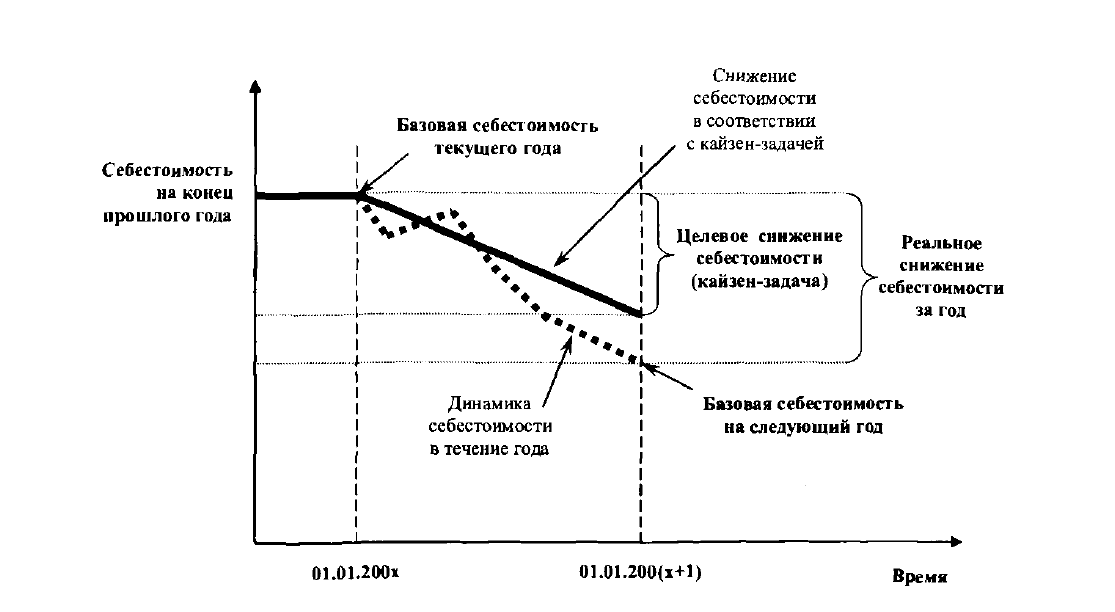

Упомянутая выше разница между расчетной (после завершения проектирования) и целевой себестоимостью продукта является отправной точкой для определения «кайзен-задачи», т.е. целевого снижения отдельных статей затрат и себестоимости в целом в процессе производства. «Кайзен-задача» – понятие довольно общее, конкретнее она может подразделяться на задачи как для отдельных заводов, так и для более мелких подразделений (цехов, сборочных линий и т.д.).

Сотрудники японских компаний стремятся, чтобы достигнутый вследствие снижения себестоимости результат был равен или превышал обозначенные в «кайзен-задаче» целевые показатели, что является основанием для дополнительного, и, как правило, довольно существенного, вознаграждения (рис. 5.12).

Рис. 5.12. Механизм снижения себестоимости в соответствии с «кайзен-задачей»

Рис. 5.12. Механизм снижения себестоимости в соответствии с «кайзен-задачей»

Постановка и выполнение «кайзен-задачи» – довольно длительный процесс, тесно связанный с процессом планирования в корпорации и ее подразделениях.

Например, производители запасных частей к автомобилям каждый год изучают и пересматривают среднесрочные (3–5 лет) планы производства и планы прибыли на следующий год. Эта процедура выполняется плановым отделом, которому активно помогает отдел управления затратами (в составе дирекции по логистике). В конце года, после получения годовых планов производства от своего клиента (автомобильной компании), производители запчастей начинают формировать свой собственный годовой бюджет. Довольно часто планы производства требуют весьма тщательного изучения и неоднократно пересматриваются.

Когда окончательный вариант плана производства клиента согласован и утвержден, отдел продаж компании – производителя запчастей разрабатывает план производства для своей фирмы, в соответствии с которым далее каждый отдел калькулирует собственные плановые затраты. Например, если технический отдел собирается приобрести в следующем году новое оборудование, он должен оценить затраты, связанные с такой покупкой, в том числе затраты на амортизацию оборудования, и отобразить их в рабочей калькуляции.

Калькуляции, составленные всеми отделами компании, должны быть завершены за два-три месяца до начала следующего отчетного года.

Дальше отделом управления затратами оцениваются общие плановые затраты и составляется спроектированный отчет о прибылях и убытках. Показатели этого отчета сравниваются с показателем целевой прибыли в среднесрочном плане прибыли, после чего определяется разница между этими показателями, которая и становится основой «кайзен-задачи» на следующий год.

Значения целевого снижения затрат, которые в совокупности и составляют «кайзен-задачу», определяются по целому списку статей затрат (в основном переменных), таких как прямые материальные затраты, прямые затраты на оплату труда и т.д. Постоянные же затраты группируются отдельно по каждому подразделению фирмы, после чего на основании показателей «кайзен-задачи» и бюджетов постоянных затрат составляется годовой бюджет.

С нового года вступает в силу новый бюджет и включается механизм деятельности «кайзен» на уровне групп сотрудников (кружков качества, проектных групп) и отдельных рабочих, вносящих свою лепту в улучшение бизнес-процессов всей компании по достижению уровня целевой себестоимости по каждому продукту.

На протяжении отчетного года сотрудниками отдела управления затратами ежемесячно производится проверка того, достигнуты ли промежуточные цели снижения переменных затрат, указанные в «кайзен-задаче», и выполняются ли бюджеты постоянных затрат.

Подводя итог, хотелось бы подчеркнуть, что не существует один-единственный универсальный и правильный метод управления затратами и себестоимости продукции. Каждый из представленных имеет свои специфические особенности, недостатки и преимущества, а выбор и эффективность применения того или иного метода зависит прежде всего от целей развития предприятия, от размера компании, от уже имеющейся системы учета и управления себестоимостью. Отметим, что «стандарт-костинг», «директ-костинг» и «ABC-костинг» направлены в основном на регулирование затрат и оценку результативности, а «таргет-костинг» и «кайзен-костинг» являются инструментами снижения затрат, и их можно отнести скорее к области стратегического управления затратами, чем к сфере производственного учета.

Где используется: Кайзен-костинг (kaizen costing), как и таргет-костинг, возник в Японии во второй половине 1980-х годов. Использование кайзен-костинга возможно практически в любой отрасли производства и, что немаловажно, в совокупности с другими методами управления затратами.

Сущность: Кайзен-костинг (в переводе с японского «усовершенствование маленькими шагами») — это процесс постепенного снижения затрат на этапе производства продукции, в результате которого достигается необходимый уровень себестоимости и обеспечивается прибыльность производства.

Кайзен-костинг используется в японской модели управленческого учета параллельно с таргет-костингом. Обе системы имеют одинаковую цель — достижение целевой себестоимости: по системе таргет-костинг — на этапе проектирования нового изделия, а по системе кайзен-костинг — на этапе производства изделий.

Если на этапе проектирования разница между сметной и целевой себестоимостью составляет до 10%, то принимается решение о начале производства такого изделия с расчетом на то, что 10% будут ликвидированы в процессе производства методами кайзен-костинга. Сокращение разницы между сметной и целевой себестоимостью называется кайзен-задачей, которая касается всего персонала организации от инженеров до менеджеров и выполнение которой должным образом поощряется через систему управления персоналом.

Кайзен-задача определяется на этапе планирования на следующий финансовый год, когда разрабатываются планы производства. Кайзен-задача ставится как на уровне каждого изделия, так и на уровне предприятия в целом по отдельным статьям переменных затрат. Постоянные затраты подсчитываются по отдельным подразделениям и группируются в специальные бюджеты.

Используя данные кайзен-задачи и бюджеты постоянных затрат специалисты составляют годовой бюджет предприятия.

| На правах рекламы: |

|

Н.К. Рожкова А.Н. Никишина

ОСОБЕННОСТИ УЧЕТА ЗАТРАТ МЕТОДОМ КАЙЗЕН-КОСТ

Ключевые слова: методы учета затрат, калькулирование себестоимости продукции, кайзен-кост, кайзен-задача.

Рыночная экономика и возрастающая конкуренция побуждают руководителей компаний задумываться о новых методах управления предприятием, находить способы повышения качества продукции и снижения ее себестоимости для завоевания новых рынков сбыта, максимизации прибыли. В настоящий момент известно достаточно много различных методов учета затрат и калькулирования себестоимости продукции, таких, как стандарт-кост, директ-костинг, система JIT, система ABC, тотальное управление качеством TQM, таргет-костинг, кайзен-кост и др. .

Сначала необходимо дать определение термину «метод», чтобы знать сущность этого понятия. Метод в соответствии с современной энциклопедией (от греч. methodos -путь, способ исследования, обучения, изложения) — способ достижения какой-либо цели, решения конкретной задачи; совокупность приемов или операций практического или теоретического освоения (познания) действительности . Выбор того или иного метода учета затрат зависит от многих факторов, как внутренних (уровень развития предприятия, особенности производства), так и внешних (законодательство, традиции ведения бизнеса).

Рассмотрим сущность методов, используемых в настоящее время в зарубежных странах и частично в России. Первый общеизвестный метод — стандарт-кост, который был изобретен в США в 30-е гг. прошлого века как принцип менеджмента. Суть этого метода — определение себестоимости продукции путем стандартизации прямых затрат на производство продукции, в состав которых включаются затраты на трудовые ресурсы и материальные затраты. Применение этого метода позволяет обеспечить работников фирмы информацией об эффективном потреблении материальных и трудовых затрат, постепенно приводя их к оптимальному размеру, путем выявления отклонений фактического расхода от утвержденных стандартов.

Значительное место в методах учета затрат занимает метод «директ-костинг», в основу которого положен принцип разделения расходов на постоянную и переменную составляющую, исчисление сокращенной себестоимости продукции и определение маржинального дохода. Этот метод был впервые применен в Америке в 50-е гг. ХХ в. С того времени он получил широкое распространение как в зарубежных странах, так и в нашей стране. Благодаря данному методу можно исчислить критический объем производства, при котором за счет выручки будут покрыты все издержки производства без получения прибыли

© Рожкова Н.К., Никишина А.Н., 2013

Система JIT (точно в срок) зародилась в Японии в середине 70-х гг. прошлого века в компании «Тойота» и в настоящее время эффективно применяется во многих странах. Целью этого метода является максимально возможное сокращение затрат, связанных с созданием запасов материальных ресурсов. Это достигается путем четкого планирования и обеспечения всех стадий производства необходимыми материальными ресурсами или готовой продукцией именно в том количестве, какое нужно в данный момент времени для обеспечения непрерывности производства.

Метод ABC широко применяется как в Европе, так и в Америке на предприятиях различного профиля. Возник этот метод в США в 80-е гг. ХХ в. Суть этого метода — учет затрат по простейшим операциям с расчетом потребления ресурсов. Этот метод позволяет классифицировать имеющиеся ресурсы компании по степени их важности.

Метод абсолютного качественного менеджмента «TQM» — известная и широко применяемая система качества. Данный метод одновременно стал использоваться в США и Японии как производство качественного товара с оптимизацией расходов на ресурсы по его изготовлению. Можно сказать, что TQM представляет собой политику организации бизнеса, направленную на управление качеством продукции, ориентированной на потребителя.

Значительное распространение в настоящее время получила система учета «тар-гет-костинг», которая впервые была применена в Японии в 60-х годах прошлого века. Этот метод представляет собой целостную систему управления затратами, поддерживающую стратегию затрат уже на стадии планирования производства новой продукции. Суть метода — снижение себестоимости продукции в ходе создания цепочки ценностей путем применения инновационных технологий.

Рассмотрим метод учета затрат кайзен-кост, который впервые появился в Японии во второй половине 1980-х гг. «Кайзен» в переводе с японского языка значит «усовершенствование маленькими шагами или постепенное улучшение», «кост» — это затраты, приходящиеся на единицу продукции. «Кайзен» в широком смысле означает улучшение во всех сферах жизни человека будь то работа, семья, общественная деятельность. В Японии «кайзен» — это целая философия. Кайзен-кост имеет более узкое значение и подразумевает достижение желаемого уровня себестоимости продукции путем постепенного снижения затрат на этапе производства.

Надо отметить, что в Японии данный метод используется совместно с методом «таргет-костинг». Применяют таргет-костинг и кайзен-кост для достижения одной цели -желаемого уровня себестоимости. Однако первый метод используется на этапе планирования производства новой продукции, а второй уже на этапе ее реального производства. На предприятиях с коротким жизненным циклом выпускаемой продукции более востребован метод учета затрат таргет-костинг, а в случае производства продуктов с длинным жизненным циклом стоит больше внимания уделить именно кайзен-кост.

При описании метода кайзен-кост используется термин «кайзен-задача» , который подразумевает под собой уменьшение отклонений между фактической себестоимостью продукции и плановой. Кайзен-задачи могут ставиться уже на этапе планирования производства продукции, когда сметная себестоимость по всем расчетам превосходит желаемую, но данное превышение незначительно, и принимается решение начать производство новой продукции с последующим уменьшением ее себестоимости методом кайзен-кост. На практике может получиться ситуация, когда изначально плановая себестоимость соответствовала целевой, а после запуска производства продукции оказалось,

что потребовались незапланированные дополнительные затраты, либо плановая себестоимость была рассчитана с небольшими неточностями, и в итоге фактическая себестоимость продукции превысила желаемую. В этом случае также ставятся кайзен-задачи для сокращения имеющейся разницы. Однако даже после достижения уровня плановой себестоимости кайзен-задачи могут ставиться для дальнейшего постоянного снижения затрат и оптимизации производственного процесса. Кайзен-задачи должны ставиться как для предприятия в целом, так и для каждого подразделения.

При применении метода кайзен-кост осуществляется сбор плановой и фактической информации по всем аспектам деятельности компании, который сопровождается различными экономическими расчетами. На основе полученных данных осуществляется бюджетирование, т.е. составляются общие (по всей организации в целом) и частные (по подразделениям) бюджеты. В дальнейшем происходит анализ выполнения данных бюджетов в разрезе месяцев, кварталов и года (либо более, в случае составления долгосрочных бюджетов). Выявляются места возникновения превышений фактических показателей затрат над расчетными, осуществляется поиск сокращения этих затрат, вносятся коррективы в бюджеты следующих периодов.

В результате успешного применения метода кайзен-кост появляется так называемая «кайзен-прибыль», или прибыль от улучшения, она составляет разницу между величиной желаемой прибыли и фактической/ожидаемой величиной прибыли. Предполагается, что прибыль будет обеспечена как за счет увеличения объема продаж, так и за счет сокращения затрат. Ведь, по сути, метод кайзен-кост направлен на оптимизацию производственного процесса, в результате которого может даже поменяться метод производства продукции, что приводит не только к сокращению затрат, но и к увеличению в единицу времени выпуска продукции, либо к повышению ее качества, что, безусловно, отразиться на объемах продаж.

Использование метода кайзен-кост позволяет добиться целевой себестоимости выпускаемой продукции, снизить издержки и увеличить прибыль компании. Но стоит обратить внимание и на отрицательные стороны этого метода. Для того чтобы были определены четкие, понятные и эффективные кайзен-задачи для предприятия в целом и для всех подразделений, необходим длительный и сложный процесс, тесно связанный с бизнес-планированием. Возможно, потребуются дополнительные затраты по привлечению экспертов для решения сложных вопросов, которые не по силам самостоятельно решить управленческому персоналу организации.

В зарубежных организациях практика привлечения внешних экспертов довольно широка, в российских же компаниях она только начинает набирать обороты. Есть риск, что помощь внешних экспертов не принесет желаемого результата и, по сути, дополнительные затраты не только не окупятся, но может так произойти, что они повлекут за собой еще большие расходы. Руководителям организации нужно тщательно выбирать экспертную компанию, исходить из ее репутации, опыта работы с другими организациями. При внедрении метода кайзен-кост необходимо понимать, что он может эффективно работать только в организациях, где система учета затрат позволяет своевременно получать текущие результаты. Для большинства российских предприятий это будет существенным ограничивающим фактором в использовании данного метода. Для организации в компании четкой и эффективной системы учета затрат необходимо прежде всего следовать определенным требованиям по степени детализации затрат. Вот некоторые из них :

— в бюджетах и внутренней отчетности не должно быть смешанных статей, то есть детализация должна быть проведена таким образом, что каждую статью можно было отнести либо к переменным либо к постоянным затратам;

— степень детализации затрат все же не должна быть слишком большой и громоздкой, из-за этого принятие управленческих решений может не только не облегчится, но и существенно затрудниться;

— группировка затрат должна иметь какую-то определенную цель, быть показательной и применимой на какой-то определенной стадии принятия управленческого решения.

Так насколько же применим метод кайзен-кост в отечественных компаниях? В настоящий момент в российских компаниях наиболее популярны методы учета затрат и калькулирования себестоимости стандарт-кост и «директ-костинг». Возможно, нет необходимости перестраивать всю систему учета затрат под новые методы, иногда копирование системы ведения бизнеса одной компании не приводит к положительным результатам в другой. Но всегда можно взять что-то полезное из чужого опыта и адаптировать это под свою организацию. Многие методы учета затрат и калькулирования могут параллельно функционировать в рамках одной организации, дополнять друг друга, восполнять недостатки имеющиеся у одного метода и привносить дополнительные сведения, полезные для другого.

В современных условиях нарастают масштабы применения метода учета затрат по стадиям жизненного цикла продукта — life-cyclecosting (LCC). Суть этого метода -калькулирование затрат в разрезе стадий жизненного цикла продукции. Как известно, каждый продукт проходит последовательно несколько жизненных стадий от разработки до утилизации. Любой продукт развивается и беспрерывно меняется, умирает и возрождается в другом качестве. Со смертью одного продукта прогресс не замедляется, а двигается вперед, получая новый импульс в своем развитии. Если посмотреть на мир как совокупность жизненных циклов, то все его составляющие проходят определенные этапы. Поколения людей сменяют друг друга. Средства производства эволюционируют, если раньше основным средством труда выступали простые орудия, то в современном мире применяется высокотехнологическое оборудование. Все это является предпосылками возникновения метода учета затрат по жизненным циклам.

Концепция калькулирования затрат по стадиям жизненного цикла продукта (LCC) заключается в том, что процесс учета и калькулирования происходит непрерывно и состоит из определенных стадий, первая из которых — исследование и разработка нового продукта, последняя — вывод устаревшего продукта с рынка. Следовательно, на каждой стадии жизненного цикла необходимо учесть затраты, относящиеся к этой стадии. Другими словами происходит симбиоз жизненного цикла продукта и мест возникновения затрат. Главная цель калькулирования в этом случае — реальная стоимость продукта на каждом этапе жизненного цикла, создание достоверной цепочки ценностей. Как известно, все затраты можно разделить на прямые и накладные, первые прямо относятся на продукт, вторые распределяются пропорционально определенной базе. Ошибка в делении расходов на прямые и накладные ведет к неверному исчислению затрат каждого жизненного цикла. Себестоимость продукта искажается, картина размывается, и принимаются неверные управленческие решения. В большинстве случаев цена продукта формируется по затратному признаку. Необъективная себестоимость приведет к необъективной цене. Менеджеры, будучи уверенными, что доходность продукта высокая, будут увеличивать

объем его выпуска, что в конечном итоге может ухудшить финансовое положение организации и привести ее к банкротству.

Остается открытым вопрос: какие же конкретные способы учета затрат нужно применять на различных стадиях жизненного цикла продукта, чтобы не исказить себестоимость продукта? Думается, что однозначно ответить на этот вопрос не просто.

Выше были описаны методы учета затрат, применяемые в процессе калькулирования и учете в нашей стране и зарубежных странах. В литературе недостаточно акцентируют внимание, на каких стадиях жизненного цикла может применяться тот или иной метод. Так, Якубов И.З. жизненный цикл продукта разбил на три этапа:

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

1) исследование, разработка и проектирование

2) производственный цикл

3) цикл послепродажного обслуживания, вывода продукта с рынка и утилизации.

На первом этапе он предложил использовать метод «таргет-костинг», на втором —

кайзен-костинг или стандарт-кост и на третьем стандарт-кост .

Думается, что было бы не верно ограничивать каждый этап жизненного цикла продукта только одним методом учета затрат, поскольку каждый метод имеет как положительные, так и отрицательные стороны. Кроме того методы отличаются друг от друга и одновременно имеют одинаковые признаки. Поэтому выбор метода необходимо оставить за менеджерами предприятий. На наш взгляд, можно применять и нормативный метод и метод директ-костинг, и метод АБС, а также таргет-костинг и кайзен-костинг. Главное учесть особенности отрасли и производственного процесса. Однако в процессе проектирования можно предложить совокупность нормативного метода и метод «таргет-костинг». В процессе производства можно применять любой из методов, наиболее подходящий производству. Что касается заключительного жизненного цикла продукта, то здесь наиболее эффективный, с нашей точки зрения, метод кайзен-кост.

Руководителям компании, менеджерам, специалистам, обладающими необходимыми компетенциями, в случае, если они хотят внедрить в своей компании метод кайзен-кост, необходимо тщательно все взвесить, точно просчитать эффект от внедрения, продумать возможность сочетания данного метода с уже существующим методом учета затрат в компании, рассмотреть метод кайзен-кост с точки зрения законодательства. Если метод кайзен-кост успешно функционирует в зарубежных компаниях, разве не может он также успешно работать в отечественных компаниях? Конечно, может. Главное правильно адаптировать его под специфику конкретной организации. Не нужно бояться отходить от традиционных методов учета затрат и калькулирования себестоимости продукции; внедрение новой системы может значительно повлиять на эффективность работы организации, ускорить процесс принятия управленческих решений. Правильно построенная система учета затрат необходима организации и, возможно, именно метод кайзен-кост для многих организаций окажется востребованным.

Библиографический список

1. Каверина О.Д. Управленческий учет: системы, методы, процедуры / О.Д. Каверина. -М.: Финансы и статистика, 2012.

2. Любан В.В. Управление затратами промышленных предприятий как инструмент повышения конкурентоспособности отечественной продукции // Экономика и управление. — 2010. — N° 4. — С. 41-49.

3. Редченко К. Маленькими шагами к большому успеху: Кайзен-костинг // Бухгалтерская наука. — 2007. — № 21. — С. 16-20

4. Леонов В. Современная энциклопедия . — URL: http://biometrica. tomsk.ru/ ftp/dict/encyclo /index3.htm

В.Ю. Савченко-Бельский Е.А. Белоусова

ТРАНСПОРТНЫЙ ПОТОК КАК ОБЪЕКТ УПРАВЛЕНИЯ

Ключевые слова: транспортный поток, транспортная система, инерционность, эффективность, оптимизация.

Объектом управления является транспортный поток, описываемый совокупностью признаков, характеризующих процесс движения: интенсивностью, скоростью, составом потока, интервалами в потоке и некоторыми другими показателями. Транспортному потоку присущи вполне определенные свойства, которые должны быть учтены при выборе управления в системе. Поэтому рассмотрим некоторые наиболее важные его особенности.

Во-первых, натурные обследования движения транспортных средств в городах показывают, что характеристики транспортных потоков испытывают в течение суток значительные изменения, возникающие из-за неравномерности поступления автомобилей в транспортную сеть. В этом заключается динамический характер поведения объекта управления.

Во-вторых, ежедневное периодическое измерение одних и тех же параметров потока в фиксированные интервалы времени суток показывает статистический характер процесса движения транспортных средств. Вероятностное поведение объекта управления обусловлено тем, что транспортный поток формируется из индивидуальных участников движения, использующих различные типы транспортных средств и имеющих различные цели поездки (во времени и пространстве).

В-третьих, эти статистические закономерности движения носят устойчивый характер из-за наличия детерминированных тенденций в движении транспортных средств. Действительно, подавляющее большинство поездок носит периодический характер и часто осуществляется по постоянным маршрутам (деловые поездки, работа общественного маршрутизированного транспорта, грузовые перевозки). Коллективное поведение потока, являющееся результатом взаимодействия участников с различными целями и различными психофизиологическими характеристиками, подчиняется закону больших чисел и делает стабильными вероятностные характеристики движения транспортных средств.

В-четвертых, важнейшим свойством транспортных потоков, во многом определяющим принципы управления, является их инерционность, под которой понимается свойство объекта управления непрерывно переходить из состояния в состояние во времени и пространстве. Действительно, параметры движения транспортных единиц, измерен-