Содержание

В поле 24 «Назначение платежа» платежного поручения, как следует из названия поля, указывается назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может указываться другая необходимая информация, в т.ч. в соответствии с законодательством, например, сведения об НДС (Приложение 1 к Положению ЦБР от 19.06.2012 № 383-П). А если в назначении платежа была допущена ошибка? Одно дело, если ошибка не существенная. К примеру, орфографическая. Другое – если плательщик вместо одного договора или счета указал другие или, скажем, не выделил НДС по поставке, облагаемой этим налогом. В этом случае плательщик рискует. Например, ему могут быть начислены пени за просрочку оплаты или налоговая предъявит претензии на обоснованность НДС-вычета, ведь налог должен быть выделен в платежном поручении (п. 4 ст. 168 НК РФ).

В том случае, когда ошибка в назначении платежа грозит плательщику неприятностями, такую ошибку стоит исправить, написав контрагенту письмо об уточнении платежа. Письмо на уточнение назначения платежа (образец контрагенту) приведем в нашей консультации. Напомним, что о форме письма в ИФНС об уточнении платежа мы рассказывали .

Письмо об уточнении платежа: образец

Письмо об уточнении назначения платежа, образец которого приведем ниже, составляется в произвольной форме. Этим письмом плательщик согласовывает с получателем изменение в назначении платежа. Плательщик указывает верное наименование назначения платежа и просит контрагента дать письменное согласие на изменение в платежке. Если договором с контрагентом, например, предусмотрено право плательщика изменять назначение платежа путем направления получателю уведомления без необходимости получать согласие, ждать ответа от контрагента не придется.

После того, как изменение в назначении платежа будет согласовано с получателем денег, плательщик направляет в свой банк уведомление об изменении в платежке, к которому прикладывает письменное согласие контрагента, а также копию первоначальной платежки. Подписать уведомление в банк должны те же лица, что подписывали и исправляемую платежку.

Приведем для письма об уточнении платежа контрагенту образец его заполнения.

Пред. / След. Скачать форму письма на уточнение платежа контрагенту можно здесь. Скачивать формы документов могут только подписчики журнала «Главная книга».

- Я подписчик: электронного журнала печатного журнала

- Я не подписчик, но хочу им стать

- Хочу скачивать формы документов бесплатно и попробовать все возможности подписчика

Ошибка в платежном поручении на уплату налогов: будет ли штраф

Заполнение некоторых реквизитов кассовых ордеров и их нумерация: позиции НБУ и ГФС

Переписать назначение платежа!

Почему бы и нет.

✖️ Было — оплата за товар/услугу …

✔️ Стало — займ (возвратная финпомощь).

Займ спасает от всего: прибыли, единого, НДФЛ, НДС-а…

Срабатывает не только займ.

Схема подойдет для любого «нового» назначения платежа.

Выбираем по ситуации:

МЕХАНИКА ИСПРАВЛЕНИЯ

1. Составляем договор займа

Шутки, шутками, но некоторые меняют назначение, но забывают о документах под него

2. Пишем письмо контрагенту

Текст: в такой-то платежке в назначении платежа ошибка. Вместо «оплата по счету … с НДС», должно быть «Займ по договору … , без НДС». Подписывает тот, кто инициировал платеж.

3. Контрагент соглашается

Это важно! Пишет: «на основании Вашего письма … считаем средства по плат. поручению …, полученными в качестве ….».

4. Составляем акт сверки

Фиксируем долг по займу (новому назначению). Это необязательно.

5. Изучаем все следы

Если успели оставить: 1ДФ (что там вписали — может не займ), финотчетность и прочее.

6. Некоторые выцарапывают у банка письмо-подтверждение, что банк внес изменение в назначение платежа.

Мне непонятно, куда и что банк вносит. Но подтверждает, что что-то куда-то вносит. Встречал по платежам на сумму больше 1 млн (не гривен).Это очень факультативно) /т.е. это вообще не обязательно — банк не при делах/.

Но закон не запрещает направить в банк письмо из п. 2.

7. Если налоговики не видят «изменения»

В запереченнях на акт возмущаемся: хулиганы хотят займ обложить НДС. Ссылаемся на документы из п. 1-3.

Как бы намекаем суду, что исправление произошло ДО проверки. Оно ведь так и было. Правда?

Причем тут НАГЛО? ОК. несколько примеров из жизни.

ПРИМЕР 1.

1. ФОП оказал транспортно-экспедиционные услуги ООО.

2. ООО их оплатило. Было 8 платежек (за разные дни).

3. ФОП не включил сумму в доход и не обложил.

4. Налоговики доначислили 80 тыс. грн. (налог плюс штраф).

5. Верховный Суд поддержал ФОПа.

Почему?

От ООО было письмо-уточнение. В восьми платежках на оплату транспортных услуг была ошибка.

Да, да. Вы не поверите, но оплачивали не полученные услуги, а выдали займ. И только в результате удивительного совпадения суммы из всех платежек точно соответствовали счетам на оказанные услуги.

Верховный Суд поверил (постанова ВС от 19.06.18 г. №809/34/17).

ПРИМЕР 2.

1. Главбух 1 (покупателя) пишет письма поставщику о замене с «оплата товара» на «оплата штрафа» (он-то без НДС).

2. Главбух 2 (поставщика) соглашается с заменой назначения.

3. Главбух 1 и главбух 2 — одно лицо

4. Суд говорит налоговикам — ну и где здесь НДС?

(Одесский окружной админсуд от 15.02.18).

ВЫВОД: если кто-то смог в настолько наглых ситуациях, то почему бы и нет

1 из 1

Уточнение платежа в платежном поручении — это шаблон специализированного документа, который необходимо подготовить для исправления ошибок в исполненной платежке. Нужно учитывать, что не все допущенные неточности корректируются указанным способом.

Зачем это нужно

Более 90% расчетов между контрагентами производится безналичным путем. Одна сторона выполняет условия договора, а вторая оплачивает услуги или поставки. Для перечисления оплаты оформляется специальный документ — платежное поручение. Для каждого поля формуляра предусмотрены отдельные правила заполнения платежных поручений, в 2020 изменения не предусмотрены. Порядок заполнения утвержден Распоряжением Банка России от 19.06.2012 № 383-П (в ред. 11.10.2018).

Ошибка в платежных реквизитах или в идентификационных данных плательщика и получателя приведет к тому, что банк отклонит документ. Попросту откажет в его исполнении. Но есть такие недочеты, которые банковская организация проверить не в силах. Например, ошибка или описка в назначении платежа. Сведения, указанные в поле 20 платежки, банк не может проверить. Ведь плательщик не обязан предоставлять договоры и счета на проверку.

ВАЖНО! Речь идет только о расчетах с контрагентами. Ошибки при перечислении налогов, взносов и сборов корректируются иначе.

Подробнее — в материале «Как написать заявление в налоговую об уточнении платежа».

Какие ошибки можно исправить

Подготовить письмо о назначении платежа в платежном поручении нужно, если недочет имеет значение. Например, при выявлении орфографической или пунктуационной ошибки в назначении платежки никаких уведомлений составлять не нужно. Но есть категории недочетов, которые могут отрицательно сказаться на деятельности компании.

Какие ошибки нужно исправить:

- Неверный номер договора. Конечно, оплата поступит на счет получателя, но в бухгалтерии может возникнуть пересортица. В итоге оплата по конкретному договору не будет учтена. Вероятно применение штрафных санкций — начисление пеней за просрочку оплаты по договору.

- Неверный номер счета или счета-фактуры. Недочет может спровоцировать аналогичные проблемы, что и неверный номер договора. Вероятность начисления пеней и штрафов за просрочку оплаты довольно высока.

- Ошибочно указан НДС. Плательщик может выделить налог не по той ставке либо вообще не указать сумму НДС в платежном поручении. Ошибка может спровоцировать разногласия с ФНС при предъявлении налога к вычету.

Обнаружили недочет — подготовьте уточняющее письмо по платежному поручению в адрес контрагента. Документ исключит штрафные санкции со стороны партнеров из-за неисполнения условий договора или контракта. Также обезопасит компанию от налоговых рисков по НДС.

Как составить заявление

Плательщик, допустивший ошибку, должен самостоятельно подготовить изменение назначения платежа в платежном поручении (письмо). Причем уведомление придется направить не только партнерам по бизнесу, но и в банковскую организацию.

Унифицированной формы или шаблона не предусмотрено. Заявление об уточнении реквизитов платежного поручения оформляется в произвольном виде, с учетом норм деловой переписки.

Что указать в обращении:

|

Структура документа |

Примечания и пояснения |

|

Шапка документа |

Сведения о получателе. Указываем должность, Ф.И.О. директора и наименование компании, в адрес которой готовим письмо. Дополнительно можно указать адрес и регистрационные данные фирмы. Если обращение будет продублировано и в банковскую организацию, можно указать аналогичные данные о структурном отделении банка. Теперь указываем информацию об отправителе. Вносим наименование, ИНН и КПП организации, указываем адрес и контакты для связи. |

|

Наименование документа |

В середине новой строки указываем «Письмо об уточнении платежа» |

|

Текст документа |

Подробно расписываем ситуацию, причиной которой послужило составления бумаги. То есть указываем в обязательном порядке:

|

|

Приложения |

Перечислите документы, прилагаемые к письму. Это может быть платежное поручение с ошибкой, копия договора или счета, иные документы. |

|

Подписи |

Заверить письмо должен руководитель предприятия либо иное уполномоченное лицо. Печать в документе проставляется при наличии. |

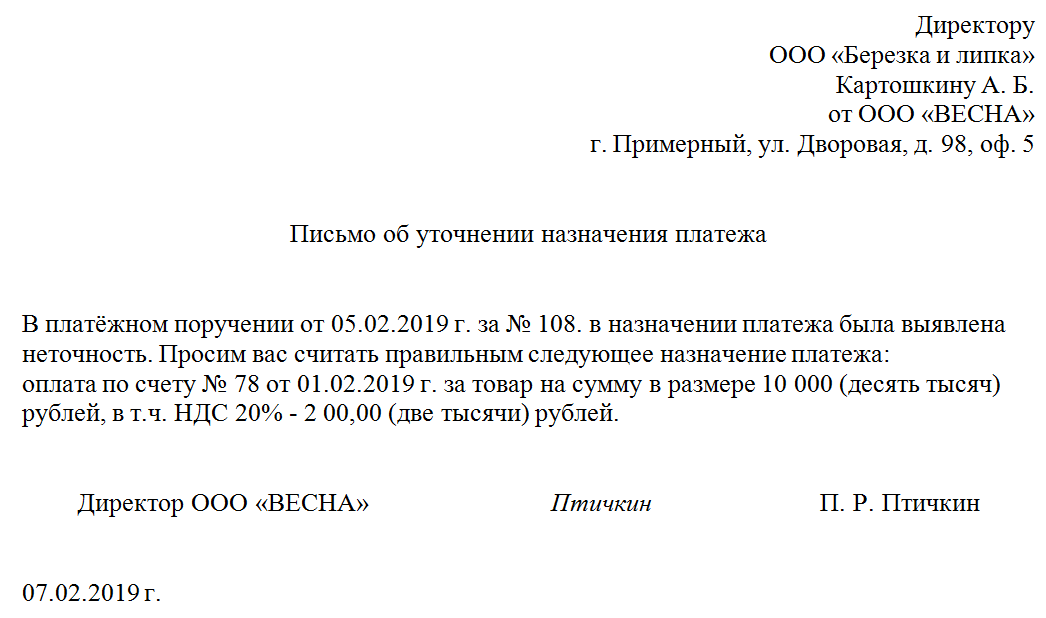

Примерный образец

Оформление и отправка

Подготовьте сразу четыре экземпляра документа, чтобы изменить назначение платежа в платежном поручении, письма обязательно заверьте у руководителя. Один экземпляр останется в компании, второй направят контрагенту, и по одному экземпляру — для банка получателя и плательщика.

Отправить документ можно несколькими способами. Например, лично при встрече, отправить письмо по почте или курьерской доставкой либо, в крайнем случае, электронным письмом. Но интернет-переписка считается самым ненадежным способом отправки сообщения. Ведь получатель может даже не прочитать письмо.

Письмо после отправки следует зарегистрировать в журнале исходящей документации и подшить вместе с текущей первичкой компании. Допустимо копию письма об уточнении приложить к платежному поручению с ошибкой. Храните заявление не менее трех лет.

Письмо о зачете переплаты поставщику очень пригодится, если по какому-либо договору с контрагентом существует разница в оплате услуг или товара в большую сторону.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Скачать пустой бланк письма о зачёте переплаты поставщику .docСкачать образец письма о зачёте переплаты поставщику .doc

Причины переплаты

Переплата между контрагентами может произойти по ряду причин:

- Самая простая из ситуаций. По ошибке бухгалтера либо другого ответственного за перечисление денежных средств лица на счет поставщика поступило больше, чем следовало.

- Если поставщик задержал поставку, за которую уже были перечислены средства. Если договор между организациями не предполагает иного, то получатель в этом случае может отказаться вообще от принятия товара. Об этом четко прописано в 511 статье ГК РФ, пункт 3.

- Отказ покупателя от товара по причине его низкого качества (брак и т.д.). Если поставщику в этом случае уже был уплачен аванс, то возникает переплата (статья 523 ГК РФ).

- Договор, по которому были перечислены средства, был расторгнут одной из сторон. В этом случае речи о зачете будущими поставками или услугами, конечно, не идет.

Перед тем как составлять письмо о зачете переплаты, нужно убедиться в том, что расчеты бухгалтерией организации произведены верно. Для этого поставщику предлагается составить двусторонний акт сверки. Это позволит прийти к общему мнению относительно суммы переплаты.

Состав бланка письма

Обычно подобного рода бумаги печатаются на бланках организации. На их верхней части расположены реквизиты компании. Если же деловое письмо печатается на обычном листе А4 без пометок, то в самом верху необходимо указать наименование и основные данные той организации, которая посылает сообщение.

Письмо должно содержать:

- Сведения об адресате. ФИО руководителя организации поставщика, его должность, само название компании.

- Номер документа. Он нужен для последующего учета, занесения в журнал исходящей документации.

- Дату подписания.

- Название бумаги.

- Сумму переплаты. Она должна быть точно известна обеим сторонам.

- По какому счету был осуществлен платеж (ссылка с номером документа и его датой).

- Что сделать с переплатой: вернуть либо зачесть в счет оплаты последующих поставок (либо предоставления услуг). Если имеются данные о номере и дате счета, на который следует зачесть переплату, то указывается он.

- Просьбу зачесть переплату в счет следующих платежей, если конкретного номера счета нет в наличии.

- При необходимости – сумму НДС.

- Подпись, должность руководителя, печать организации.

Варианты поведения

При возникновении переплаты есть два выхода: возврат средств либо их зачет по другим договорам. Отправка письма о зачете переплаты поставщику предполагает первый вариант, поэтому в нем должно быть конкретное указание, какие действия от поставщика ожидаются.

Варианты ответа на письмо

Поставщик может согласиться с предложенными в письме условиями, а может от них отказаться. Также, вероятно, при отказе он предложит свой вариант выхода из ситуации. Например, бухгалтерии поставщика будет гораздо удобнее (а их руководителю – выгоднее) перечислить лишние средства обратно, чем перечислять в счет будущих поставок.

Особенно вероятность таких обстоятельств повышает отсутствие в договоре между организациями информации по этому моменту. Таким образом, возможно, придется поставщику предоставлять еще одно письмо с просьбой возврата переплаченных средств.

Что делать с НДС

Если неверная оплата (за непоставленный товар, невыполненные услуги и пр.) была предоставлена вместе с НДС, то сумму этого платежа следует пересчитать. Алгоритм следующий:

- Если авансовый счет-фактура был поставщиком выписан на неверную сумму (ту, которая поступила по ошибке или превышена), то он должен быть исправлен. Для этого необходимо направить поставщику письмо о том, чтобы он выписал другой авансовый счет-фактуру, с верными цифрами.

- Поставщик пересылает копию верного счета-фактуры.

- Потом аннулируется запись в книге покупок организации. Но это исправление должно быть именно тем числом, на которое выписан верный счет-фактура.

- Если отчетный квартал истек, то придется оформлять дополнительный лист к книге покупок, посредством которого все равно производится исправление отметок о зарегистрированных счетах-фактурах.

- По новому счету-фактуре начисляется верный НДС.

Однако по последнему пункту есть принципиально важный нюанс. Та сумма, которая была переплачена, является, по сути, авансом к будущей поставке. Однако НДС принимать с нее не следует до совершения отгрузки или оказания услуг. Ведь в договоре (на который ссылается верный счет-фактура) указан другой номер договора с поставщиком. И до фактического совершения сделки вычет будет неправомерен.

В письме о зачете переплаты поставщику обязательно уточните, по какому конкретно договору возникла переплата и в какой сумме.

При этом обозначьте, что вы ожидаете от продавца. Например, чтобы он провел зачет по другим договорам. Приведите номер и дату договора, на который вы просите перекинуть переплату. В документе лучше проставить живые подписи и штампы, отправить его по почте или передать вместе с курьером. В деловой переписке не бывает мелочей.

Крайний случай

Если поставщик каким-либо образом не выполнил свои обязанности (поставка товара произошла не полностью, имело место ненадлежащее качество, неприемлемая задержка и пр.), то одним письмом о зачёте переплаты поставщику не обойтись. Организации придется изменять условия существующего договора либо вообще его расторгать.

Сколько хранится письмо и где регистрируется

Вся деловая переписка должна проходить через журнал исходящей документации. В нем отмечаются основное содержание письма, его номер и дата. Так можно подтвердить факт существования бумаги, если впоследствии по этому вопросу будут проводиться судебные разбирательства.

Что касается срока хранения, то для писем такого рода он составляет 5 лет.

Это связано с тем, что он имеет непосредственное отношение к деловым связям с поставщиком товаров или услуг. Когда систематизируют эти документы, письмо-просьбу и письмо, то ответ на него относят к единому делу. Только так можно восстановить весь ход переписки, изучить аргументы и требования обеих сторон впоследствии.