Содержание

- Как работает современное страхование?

- Почему учетная единица в МСФО (IFRS) 17 имеет такое большое значение?

- Что такое единица учета?

- Почему нужно объединять договоры страхования для целей бухгалтерского учета?

- Бухгалтерский учет на уровне группы страховых договоров.

- Что влияет на объединение страховых договоров в финансовой отчетности?

- Как будут объединяться договоры страхования в соответствии с IFRS 17?

- Почему годовые когорты дают инвесторам больше информации?

- Пример своевременного признания страховых убытков.

- Пример учета прибыли при предоставлении страхового покрытия.

- Какие раскрытия информации вводит IFRS 17?

- Что изменится в бухгалтерском учете при применении МСФО (IFRS) 17?

- Какова цель IFRS 16?

- Что такое аренда согласно МСФО (IFRS) 16?

- Как учитывается аренда у арендатора?

- Исключения из порядка учета аренды.

- Как учитывается аренда у арендодателя?

- Операции по продаже с обратной арендой.

- Новый МСФО (IFRS) 16 «Аренда»

- Поправки к МСФО 7 «Отчет о движении денежных средств» («Инициатива в сфере раскрытия информации»)

- Поправки к МСФО 12 «Налоги на прибыль» («Признание отложенных налоговых активов в отношении нереализованных убытков»)

- Другие статьи рубрики

Внешним пользователям необходимо видеть реальное финансовое положение компании и результаты её хозяйственной деятельности. Это возможно при отражении в финансовой отчетности основных средств с использованием модели учета по переоцененной стоимости. Автор рассмотрела достоинства и недостатки различных методов переоценки стоимости, оценки справедливой стоимости.

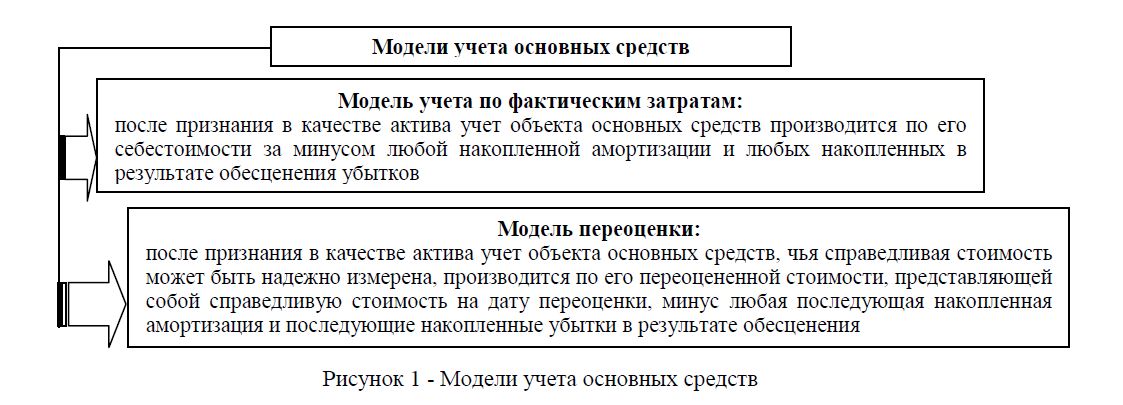

Согласно МСФО 16 «Основные средства», после признания в качестве актива для последующего учета основных средств в учетной политике организация обязана выбрать либо модель учета по первоначальной стоимости, либо модель переоценки и применять выбранную модель ко всему классу основных средств .

Модели учета представлены на рисунке 1.

Рисунок 1 — Модели учета основных средств

Согласно МСФО, переоценка может осуществляться двумя методами. Первый (метод пропорционального изменения стоимости) заключается в том, что первоначальная стоимость и сумма накопленного износа увеличиваются на один и тот же коэффициент, таким образом, балансовая стоимость актива после переоценки должна быть равна его переоцененной стоимости. Этот метод часто используется при переоценке актива до стоимости замещения путем индексирования.

Второй (метод списания) заключается в том, что сначала вся сумма начисленной амортизации списывается на счет учета основных средств, а затем полученная стоимость переоценивается таким образом, что становится равной справедливой стоимости (т.е. новая первоначальная стоимость становится равной справедливой, а накопленная амортизация обнуляется). Такой подход проще, но он имеет существенный недостаток. В отчетности отсутствует информация о накопленной амортизации и сложно сделать вывод о том, насколько изношены основные средства. Этот метод чаще применяется в отношении зданий.

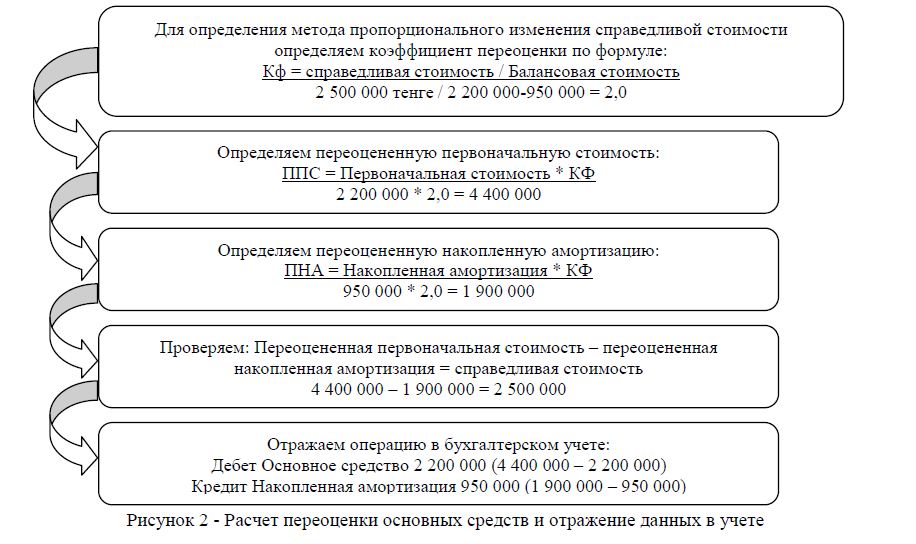

Рассмотрим на практическом примере метод пропорционального изменения стоимости.

Первоначальная стоимость объекта составляла 2 200 000 тенге, накопленная амортизация за период эксплуатации составила 950 000 тенге. Справедливая стоимость данного объекта на дату переоценки составила 2 500 000 тенге. Необходимо произвести переоценку и отразить результаты в учете. Расчет представлен на рисунке 2.

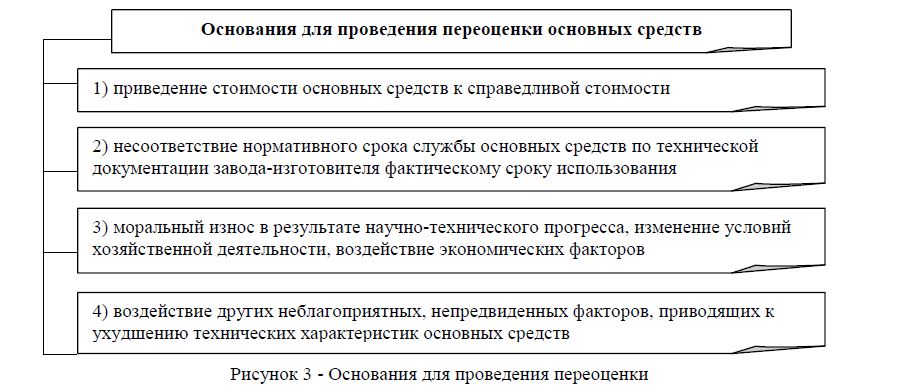

Частота проведения переоценки зависит от изменения справедливой стоимости объектов основных средств, подлежащих переоценке. Если справедливая стоимость переоцененного актива существенным образом отличается от его балансовой стоимости, требуется дополнительная переоценка .

Некоторые объекты основных средств характеризуются значительными и произвольными изменениями справедливой стоимости, что вызывает необходимость ежегодной переоценки. Такие частые переоценки не требуются для объектов основных средств, справедливая стоимость которых подвергается лишь незначительным изменениям. Потребность в переоценке таких объектов может возникать только один раз в 3-5 лет (п. 34 МСФО (IAS) 16) .

Рисунок 2 — Расчет переоценки основных средств и отражение данных в учете

Если балансовая стоимость актива увеличивается в результате переоценки, увеличение отражается непосредственно в капитале. Если балансовая стоимость уменьшается в результате переоценки, это уменьшение признается расходом, но сумма уменьшения вычитается из соответствующей статьи «Прирост переоценки». Положительный результат переоценки списывается на счет нераспределенной прибыли в момент реализации актива. Списание суммы положительного результата переоценки на счет нераспределенной прибыли не отражается в отчете о прибылях и убытках.

Основания необходимости проведения переоценки основных средств представлены на рисунке 3.

Рисунок 3 — Основания для проведения переоценки

Справедливая стоимость земельных участков и зданий определяется на основе рыночных индикаторов путем оценки, осуществляемой обычно профессиональными оценщиками. Справедливая стоимость машин и оборудования обычно представлена их рыночной стоимостью, определяемой путем оценки.

Относительно модели учёта по справедливой стоимости специалистами и экспертами, политиками многих стран мира ведутся непрерывные дебаты. Некоторые эксперты выразили мнение о том, что данный порядок учёта усугубляет и без того «плачевное» положение компаний. Ведь при оценке объектов по справедливой стоимости (а в особенности, финансовых активов и обязательств) наблюдается высочайшая степень зависимости предприятий от внешней конъюнктуры рынка.

Практикующие бухгалтера считают, что целесообразным является использование модели учёта по первоначальной стоимости, так как это обеспечит значительное сокращение трудозатрат, сопоставимость результатов оценки и данных отчетности. Расходы на определение справедливой стоимости становятся для компании очень существенными.

Рассмотрим понятие справедливой стоимости. Понятие справедливой стоимости в рамках оценки для целей учёта отдельных объектов, активов или обязательств предприятия, можно встретить в МСФО 2, 16, 17, 18 и 38.

Справедливая стоимость – сумма, на которую можно обменять актив или погасить обязательство, между хорошо осведомленными желающими совершить такую сделку независимыми сторонами. Справедливая стоимость исключает расчетную цену, завышенную или заниженную в результате особых условий или обстоятельств, таких как нетипичное финансирование, операции продажи с обратной арендой, особые возмещения или скидки, предоставляемые любой стороной, связанной с продажей. При определении справедливой стоимости не вычитаются операционные затраты, которые возникают при продаже или другом выбытии актива. Справедливая стоимость должна отражать фактическое состояние и обстоятельства рынка на отчетную дату .

Расчетная справедливая стоимость связана с определенным временным периодом. Так как условия на рынке могут меняться, то расчетная справедливая стоимость может оказаться неверной в другой момент времени. Определение справедливой стоимости предполагает обмен активами и исполнение договора купли-продажи в одно и тоже время без какого-либо изменения цены, которое может произойти в процессе сделки между хорошо осведомленными, желающими совершить такую сделку независимыми друг от друга сторонами в случае, когда обмен активами и исполнение договоров происходят в разное время.

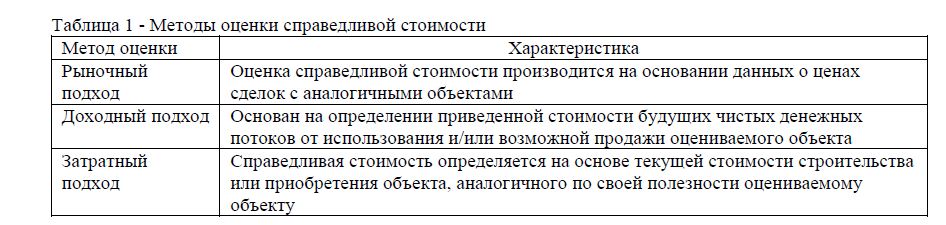

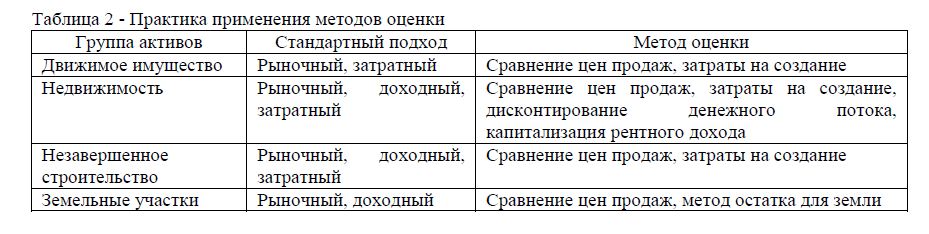

МСФО 13 «Оценка справедливой стоимости» предусматривает следующие методы оценки, представленные в таблице 1.

Таблица 1 — Методы оценки справедливой стоимости

Наилучшим подтверждением справедливой стоимости являются действующие на активном рынке цены на аналогичное имущество, расположенное на той же территории, находящееся в том же состоянии, и на которое распространяются схожие условия эксплуатации актива. Задача предприятия – выявить любые различия в характере, месторасположении и состоянии активов. При наличии активного рынка справедливая стоимость определяется как рыночная цена.

Активный рынок – это рынок, где соблюдаются следующие условия: товары, продаваемые на рынке, однородны; обычно в любое время можно найти желающих вступить в сделку продавцов и покупателей; цены на подобные продаваемые и покупаемые товары доступны для общественности (публикуются).

При отсутствии активного рынка для определения справедливой стоимости используется один или несколько следующих показателей:

а) цена последней операции на рынке, учитывая, что между датой совершения операции и отчетной датой не произошло существенных изменений хозяйственных условий;

б) рыночные цены на аналогичные активы; в) отраслевые показатели.

Для определения справедливой стоимости в случае отсутствия рыночных цен или других стоимостных показателей актива используется приведенная стоимость ожидаемых от актива чистых потоков денежных средств .

Расчет производится для определения справедливой стоимости актива, находящегося в определенном месте и состоянии. Данные факторы учитываются при определении ставки дисконтирования и при расчете ожидаемых чистых денежных потоков.

Таблица 2 — Практика применения методов оценки

Важное свойство учета по справедливой стоимости – это обеспечение максимальной информированности участников рынка об объекте и условиях сделки. Данный фактор является определяющим при формировании рыночных отношений, так как оказывает непосредственное влияние на доверие инвесторов и способствует повышению инвестиционной привлекательности страны.

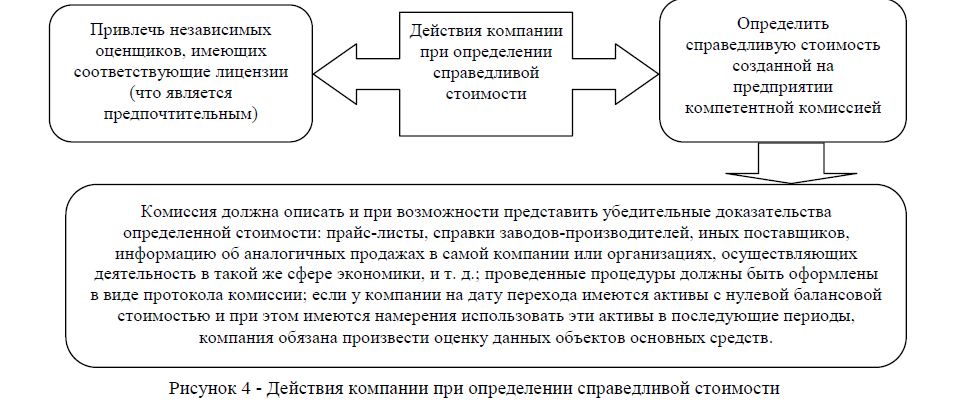

Для определения справедливой стоимости компания может применить следующие действия, представленные на рисунке 4.

На основе вышеизложенного можно сделать вывод о том, что проблема выбора способа оценки активов и обязательств компаний на сегодняшний день не теряет своей актуальности, несмотря на принятие международных стандартов финансовой отчётности, в которых изложен порядок учёта тех или иных объектов.

Рисунок 4 — Действия компании при определении справедливой стоимости

Путём взвешенного и всестороннего анализа преимуществ и недостатков каждой из моделей учёта необходимо установить универсальный вид оценки для каждого объекта учёта. Это позволит повысить степень сопоставимости данных финансовой отчётности различных компаний в пределах той или иной страны, а также избежать манипулирования отчётностью и мошенничества, которые возможны благодаря праву выбора руководителями и менеджерами организаций способа оценки.

Таким образом, следует отметить, что на настоящий момент существует много сложностей при переоценке основных средств и бухгалтерам необходимо внимательно отнестись к данной проблеме, так как основные средства играют весомую роль в деятельности любой компании, а оценка по справедливой стоимости обеспечивает достоверность информации о текущем положении компании на рынке.

Напомним, что в соответствии с МСФО (IFRS) 17 «Договоры страхования» в отчетной прибыли не отражается незаработанная прибыль.

МСФО (IFRS) 17 основан на концепции, согласно которой прибыль признается только тогда, когда предоставляются соответствующие услуги. Следовательно, незаработанная прибыль за страховые услуги или маржа за предусмотренные договором услуги (англ. ‘contractual service margin’) — отражается на балансе страховщика как часть обязательства по договору страхования.

С другой стороны, страховые убытки будут отражаться в отчете о прибылях и убытках страховщика в соответствии с ожиданиями страховщика.

Требования к определению единицы учета в IFRS 17 отражают экономическую практику отрасли страхования. Когда страховщики начнут применять МСФО (IFRS) 17 в 2021 году (согласно решению IASB от 14 ноября 2018 г. принятие стандарта может быть отложено до 2022 года), они смогут учитывать договора со своими клиентами на агрегированной основе, который для страховых компаний более предпочтителен, чем учет на основе отдельных договоров.

Другие стандарты МСФО, как правило, предписывают учет по отдельным договорам, чтобы предоставить наиболее прозрачную информацию по каждому договору.

Когда страховщики начнут применять IFRS 17 в 2021 году, они будут первоначально учитывать убыточные (обременительные) договоры, договоры с низкой прибыльностью и прибыльные договоры в трех отдельных сегментах (группах). Благодаря этому, прибыль от прибыльных договоров не будет вуалировать убытки по прочим, менее прибыльным договорам.

С течением времени прибыль по некоторым договорам страхования будет компенсировать убытки по другим договорам страхования в том же сегменте. Однако договоры не могут быть сгруппированы, если они заключены с интервалом более 12 месяцев.

В результате этого, различия в прибыльности договоров, заключенных в разные периоды, будут наглядно отражаться в финансовой отчетности страховщиков, предоставляя инвесторам информацию, которой у них нет сегодня.

Как работает современное страхование?

Люди, которые приобретают страховые полисы (договоры страхования, англ. ‘insurance contracts’), готовы заплатить определенную сумму денег (страховую премию, англ. ‘insurance premium’), чтобы страховщик принял на себя финансовые последствия будущих неопределенностей (страховые убытки, англ. ‘insurance claims’).

Страховщик принимает на себя риски и ответственность за многих страхователей, зная, что:

- большинство договоров пожизненного страхования приведет к страховым убыткам, но сроки возникновения убытков не определены; а также

- страховые убытки также будут возникать по некоторым договорам страхования, не связанным со страхованием жизни (или по договорам срочного страхования жизни), но невозможно заранее определить, какие из этих договоров приведут к страховым убыткам.

Объединение договоров в группы снижает волатильность убытков, а уровень неопределенности сужается. Другими словами, за счет объединения множества договоров, убытки для группы в целом становятся более предсказуемыми.

Почему учетная единица в МСФО (IFRS) 17 имеет такое большое значение?

Единица учета была спорным вопросом в ходе разработки IFRS 17, поскольку она влияет на сроки признания прибыли от страховых услуг.

Однако учетная единица не влияет на общую прибыль, признанную в течение срока действия договора, или на денежные потоки по договорам страхования.

Что касается учета денежных потоков, страховщики могут оценить ожидаемые денежные потоки на любом уровне объединения — на уровне контракта, уровне страхового портфеля или уровне группы договоров, а затем распределить эти ожидаемые денежные потоки по различным группам договоров.

Единица учета также имеет значение для определения показателей прибыльности. IFRS 17 нацелен на то, чтобы изменения в прибыльности страхового портфеля своевременно были представлены в финансовой отчетности страховщиков, отражая:

- прибыль при предоставлении страхового покрытия, и

- убытки, как только становится очевидно, что эти убытки ожидаются.

В то же время учетная единица обеспечивает страховщикам снижение издержек и лучшее отражение экономической практики страхования, позволяя им группировать договоры страхования для целей оценки на основе характеристик договоров и исходя из подхода страховщиков к управлению страховыми договорами.

Что такое единица учета?

«Единица учета» (англ. ‘unit of account’) является ключевым понятием в бухгалтерском учете, которое определяет, что должно учитываться в финансовой отчетности компании.

Она относится к уровню агрегации, на котором актив или обязательство признается и оценивается.

Например, учетная единица определяет, должен ли портфель договоров компании оцениваться на уровне отдельного договора или на совокупном (агрегированном) уровне.

В зависимости от выбранной единицы учета, суммы, указанные в финансовой отчетности компании, могут отличаться. Единица учета может влиять на модель признания прибыли и, в конечном счете, на понимание финансовых результатов инвесторами и другими пользователями отчетности.

Из каких компонентов состоит обязательство по договору страхования в соответствии с МСФО (IFRS) 17?

Из каких компонентов состоит обязательство по договору страхования в соответствии с МСФО (IFRS) 17?

Для компаний, применяющих МСФО 17, учетной единицей является группа страховых договоров.

Способ группировки договоров влияет на сроки признания прибыли от страховых услуг, но не влияет на оценку денежных потоков по выполнению договоров страхования.

Несмотря на различия в единицах учета в стандартах МСФО, ключевые принципы IFRS 17 соответствуют общим принципам, которые применяют компании, использующие другие стандарты МСФО.

Например, при применении МСФО (IFRS) 15 «Выручка по договорам с покупателями» компании сферы услуг обычно признают прибыль, когда услуга предоставляется покупателю.

При применении МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы» строительные компании формируют резерв под убыточные договоры, когда затраты на выполнение договора превышают экономические выгоды, ожидаемые по договору.

Почему нужно объединять договоры страхования для целей бухгалтерского учета?

В приведенном ниже примере объясняется, почему объединение (агрегирование) договоров страхования для целей бухгалтерского учета является уместным, и предоставляет полезную информацию для инвесторов и других пользователей финансовой отчетности.

Предположим, что:

- страховщик заключает 3 договора страхования со сроком действия 3 года.

- каждый страхователь выплачивает единовременную премию в размере 10 д.е.

- страховщик ожидает, что каждый договор будет приносить страховые убытки в размере 3.5 д.е. ежегодно, до момента прекращения договора; а также

- страховщик ожидает, что в конце каждого года 1 договор будет прекращен.

Соответственно, с самого начала страховщик рассчитывает предоставить страховое покрытие по всем 3-м договорам в 1-м году, по 2-м договорам в 2-м году и только по 1-му договору в 3-м году. Однако страховщик не знает, на какую дату какой договор будет прекращен.

Как это принято в страховой отрасли, страховщик оценивает суммы и сроки денежных потоков, которые возникнут при выполнении договоров. Эти оценки справедливы в среднем для каждого договора в группе договоров страхования, хотя фактические данные по отдельному договору в конечном итоге будут отличаться от средней оценки.

Следовательно, ожидаемый срок исполнения каждого договора составляет 2 года, ожидаемый отток денежных средств составляет 7 д.е., а ожидаемая прибыль — 3 д.е. Однако только по 1-му из 3-х договоров будут фактические денежные потоки равные планируемым средним денежным потокам, даже если все произойдет так, как ожидает страховщик.

Ожидаемые денежные потоки представлены в таблице ниже:

Через год страховщик узнает, что договор А расторгнут. Прибыль, отражаемая в финансовой отчетности страховщика за каждый год, будет зависеть от принятой страховщиком учетной единицы.

Бухгалтерский учет на уровне группы страховых договоров.

Если страховщик учитывает страховые договоры на групповой основе, это позволяет лучше представить в отчетности экономическую сущность договоров. Это связано с тем, что после прекращения договора А, группа контрактов в целом продолжает демонстрировать ожидаемые показатели, и, следовательно, ожидания в отношении нее не меняются.

Страховщик по-прежнему ожидает признания общей ожидаемой прибыли в размере 9 д.е. за общий период действия договоров. При групповом подходе прибыль будет признана пропорционально страховому покрытию, предусмотренному в течение ожидаемого срока действия договоров в рамках группы.

Например, распределяя ожидаемую прибыль пропорционально годам предоставленного за период покрытия, страховщик признает 4.5 д.е. ожидаемой прибыли в 1-м году.

Это происходит потому, что доля покрытия, предоставленного за период, равна половине ожидаемого покрытия для всей группы: в течение 1-го года предоставлено покрытие 3-х договоров, по отношению к общему для группы 6-летнему сроку покрытия). Соответственно, будет признана половина ожидаемой прибыли 9 д.е., то есть 4,5 д.е.

Вместе с тем, после 1-го года на уровне группы нет изменений по сравнению с ожиданиями. Тем не менее, на уровне отдельных договоров наблюдается изменение ожиданий по всем 3-м договорам.

Когда страховые договоры, подверженные одинаковым средним допущениям, группируются в финансовой отчетности, благоприятные и неблагоприятные изменения в оценках, относящихся к отдельным договорам внутри группы, взаимозачитываются, и в финансовых отчетах отражается только чистое изменение в оценке.

Пример расчета прибыли для агрегированных договоров страхования.

Пример расчета прибыли для агрегированных договоров страхования.

Примечание: на уровне отдельных договоров в конце 2-го года страховщик знает, что 1 договор является обременительным. Прибыль/убыток за 2-й год отражает ожидаемые убытки по этому договору.

Бухгалтерский учет на уровне отдельных страховых договоров.

Если бы страховщик должен был учитывать каждый отдельный договор на индивидуальной основе, то, как объяснялось выше, среднее допущение будет применяться к каждому договору в отдельности.

Таким образом, после прекращения действия договора А ожидания по всем договорам изменятся. Это связано с тем, что договор A показал результат лучше среднего, и теперь ожидается, что договоры B и C покажут соответственно результат хуже среднего.

Рассмотрим приведенный пример более детально.

Для договора А произошли изменения в ожиданиях, потому что этот договор прекратил действие по истечении 1-го года и, следовательно, он принес убытки в течение 1-го года вместо ожидаемых средних убытков за 2 года.

Следовательно, ожидаемый отток денежных средств по этому договору будет уменьшаться, и ожидаемая прибыль по договору соответственно увеличится с 3 д.е. до 6.5 д.е., при этом прибыль по каждому договору будет признана в год прекращения договора.

Для остальных 2-х договоров средний ожидаемый отток денежных средств, напротив, увеличится.

Это увеличение отражает тот факт, что, исходя из средних значений на начало срока действия, каждый из двух договоров должен был принести только 1 убыток. Однако теперь ожидается, что по одному из оставшихся договоров будет предъявлено 3 страховых требования и будет, соответственно 3 страховых убытка. Как следствие, пересмотренная ожидаемая прибыль по двум договорам в совокупности уменьшится с 6 д.е. до 2.5 д.е.

Что демонстрирует этот пример?

Этот пример показывает, что инвесторы вряд ли найдут в отчетности информацию об убытках, когда ожидаемые убытки по группе аналогичных договоров в целом не изменились, но теперь становится понятнее, какие договоры в этой группе приведут к убыткам.

Это связано с тем, изменение ожиданий, которое может привести к тому, что некоторые договоры будут приносить убытки, также сделает некоторые договоры менее прибыльными.

Что влияет на объединение страховых договоров в финансовой отчетности?

Сложность объединения страховых договоров для точного отражения лежащей в основе договоров экономической сущности определяет, что движет объединением (агрегированием).

В принципе, агрегирование не должно происходить на уровне, который скрывает реальные экономические различия.

Каждый страховой договор, заключенный страховщиком, может по существу привести:

- к прибыли, когда полученные от страхователя страховые премии, рассчитанные с учетом дисконтирования и рисковой корректировки, превышают выплаты страхователю; или же

- к убытку, когда полученные от страхователя страховые премии, рассчитанные с учетом дисконтирования и рисковой корректировки, оказываются ниже выплат страхователю.

При применении МСФО (IFRS) 17 порядок учета ожидаемой прибыли по договору страхования отличается от учета ожидаемого убытка.

Страховщик признает:

- ожидаемую прибыль за предоставление страхового покрытия, поскольку покрытие предоставляется с течением времени; а также

- ожидаемые убытки, как только становится очевидно, что убытки ожидаются (в начале действия договора или впоследствии).

Требования МСФО (IFRS) 17 в отношении единицы учета нацелены на уменьшение потери информации в результате неприемлемого взаимозачета, с тем чтобы финансовая отчетность достоверно отражала результаты управления договорами страхования на агрегированном уровне.

Как будут объединяться договоры страхования в соответствии с IFRS 17?

При применении МСФО (IFRS) 17 страховщик сначала идентифицирует свои портфели договоров страхования (см. параграф IFRS 17:14).

Портфель страховых договоров состоит из договоров, которые:

- (а) подвержены аналогичным рискам; а также

- (б) управляются совместно.

Например, договоры страхования жизни, аннуитеты и договоры автострахования представляют собой три различных портфеля договоров.

Как только страховщик определит портфели договоров страхования, он разделит каждый портфель на группы с учетом различий в ожидаемой прибыльности договоров.

- Для договоров, которые при первоначальном признании должны быть убыточными (то есть обременительными), страховщик немедленно признает убытки в отчете о прибылях и убытках. Таким образом, убытки и прибыль не будут взаимоисключаться при объединении убыточных договоров с прибыльными договорами.

- Для договоров, которые при первоначальном признании, как ожидается, будут прибыльными, страховщик будет признавать ожидаемую прибыль, поскольку он предоставляет страховое покрытие. Ожидаемая прибыль будет распределена на две группы:

- (а) группа договоров, которые при первоначальном признании не имеют существенной возможности стать впоследствии обременительными; а также

- (б) остальные контракты.

Это означает, что договоры, в отношении которых есть значительная вероятность того, что они впоследствии станут обременительными, не будут сгруппированы с договорами, которые имеют меньшую вероятность стать обременительными.

В результате неожиданные убытки по будущим обременительным контрактам, скорее всего, можно будет своевременно выявить в финансовой отчетности страховщиков, что позволит инвесторам оценивать, как со временем меняются результаты деятельности страховщиков.

Каждый страховой портфель делится на группы.

Каждый страховой портфель делится на группы.

Способ агрегирования договоров будет влиять на признание прибыли, полученной по договорам страхования, при условии предоставления страхового покрытия.

Ожидаемые убытки по договорам в рамках группы будут признаваться только тогда, когда вся группа договоров обременительна (то есть, когда ожидаемые убытки по группе договоров превышают оставшуюся часть ожидаемой прибыли для этой группы).

Чтобы обеспечить предоставление трендовой информации (в динамике) о прибыльности договоров, заключенных в разные периоды, договора нельзя группировать, если они заключены с интервалом более 12 месяцев.

Например, договор, заключенный в мае 2021 года, не может быть сгруппирован с договором, заключенным в июне 2022 года.

Применительно к IFRS 17 это требование иногда упоминается как «требование годовой когорты» (англ. ‘annual cohort requirement’).

Почему годовые когорты дают инвесторам больше информации?

Требование годовой когорты в МСФО (IFRS) 17 направлено на предотвращение появления постоянно открытых портфелей, в которых срок действия каждой группы договоров постоянно увеличивается за счет постоянного оформления новых полисов (договоров страхования).

Постоянно открытые портфели приводят к тому, что прибыльность старых договоров нивелируется (усредняется) более высокой прибыльностью новых договоров.

Это требование смягчает проблему «сглаживания прибыли», поскольку убытки по договорам, заключенным в прошлом, больше не будут перекрываться прибылью от нового бизнеса или наоборот (что встречается в случае некоторых страховщиков сейчас).

Важно отметить, что после применения МСФО (IFRS) 17 инвесторы смогут анализировать динамику прибыльности договоров, заключенных в разные годы.

Реализация требования годовой когорты приведет к двум основным преимуществам с точки зрения информации о финансовых результатах страховщиков:

- своевременное признание убытков; а также

- признание прибыли в тот момент, когда предоставляется страховое покрытие.

Следующие примеры иллюстрируют эти преимущества для инвесторов и других пользователей финансовой отчетности.

Пример своевременного признания страховых убытков.

Предположим, что:

- В 1-ый год страховщик заключает 4-летние договоры с общей ожидаемой прибылью в 120 млн. д.е. Ежегодная ожидаемая прибыль составляет 30 млн. д.е.

- Во 2-й год страховщик заключает 4-хлетние контракты с общей ожидаемой прибылью 36 млн. д.е. Ежегодная ожидаемая прибыль составляет 9 млн. д.е.

- В 3-м году из-за изменений в ожиданиях группа договоров, заключенных в 1-м году, стала обременительной, при этом ожидаемые убытки составили в 20 млн. д.е.

- Все договоры обеспечивают одинаковый уровень покрытия в год. Это означает, что, если договоры, заключенные в 1-й и 2-й годы, сгруппированы, то в 1-м году (только договоры 1-го года) и в 5-м году (только договоры 2-го года) есть 1 единица покрытия, а в годах 2-4 (договоры 1-2 годов) — 2 единицы покрытия.

- Для простоты в этом примере не учитывается временная стоимость денег.

Пример своевременного признания страховых убытков.

Пример своевременного признания страховых убытков.

Подробные расчеты, относящиеся к данному примеру, приведены ниже.

|

Суммы в млн. д.е. |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

Итого |

|---|---|---|---|---|---|---|

|

Признанная прибыль — с годовыми когортами |

||||||

|

Договоры, заключенные в год 1 |

30 |

30 |

(20) |

0 |

— |

40 |

|

Договоры, заключенные в год 2 |

— |

9 |

9 |

9 |

9 |

36 |

|

Прибыль / убыток |

30 |

39 |

(11) |

9 |

9 |

76 |

|

Суммы в млн. д.е. |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

Итого |

|---|---|---|---|---|---|---|

|

Признанная прибыль — без годовых когорт |

||||||

|

Договоры, заключенные в |

30 |

36 |

4 |

4 |

2 |

76 |

|

Прибыль / убыток |

30 |

36 |

4 |

4 |

2 |

76 |

|

Незаработанная прибыль |

— |

90 |

90 |

6 |

2 |

|

|

Новые договоры |

120 |

36 |

— |

— |

— |

|

|

Изменения в ожиданиях |

— |

— |

(80) |

— |

— |

|

|

Распределение в отчете о прибылях и убытках |

(30) |

(36) |

(4) |

(4) |

(2) |

|

|

Оставшаяся незаработанная прибыль (на конец года) |

90 |

90 |

6 |

2 |

— |

|

|

Количество единиц страхового покрытия в год |

1 |

2 |

2 |

2 |

1 |

|

|

Покрытие предоставленное / покрытие к предоставлению |

1/4 |

2/7 |

2/5 |

2/3 |

1/1 |

|

Таблица выше показывает, что без требования годовой когорты:

При бухгалтерском учете без требования годовой когорты:

- Информация об изменении прибыльности не будет своевременно отражена в отчете о прибылях и убытках страховщика.

- В 3-м году страховщик по-прежнему будет отчитываться о прибыли в 4 млн. д.е. В отчете о прибылях и убытках он может не полностью отразить убыток в 20 млн. д.е. для договоров, которые более не являются прибыльными (договоры, заключенные в 1-м году). Это связано с тем, что он мог бы сгруппировать эти убыточные договоры с прибыльными договорами, заключенными в другом периоде (договоры, заключенные во 2 году).

- Убыток в размере 20 млн. д.е., связанный с договорами, заключенными в 1-м году, будет усреднен благодаря оставшейся ожидаемой прибыли по договорам, заключенным во 2-м году, и будет отражен как более низкая прибыль в отчете о прибылях и убытках в период с 3-го по 5-й год.

Информация об изменениях прибыльности с течением времени (по договорам, заключенным в разные годы) позволит инвесторам увидеть и понять то, чего раньше в отчетности страховщиков не было.

Пример учета прибыли при предоставлении страхового покрытия.

Рассмотрим аналогичный пример, когда после заключения договора не происходит никаких изменений в ожиданиях. Как и в предыдущем примере, предположим, что:

- В 1-й год страховщик заключает 4-летние договоры с общей ожидаемой прибылью в 120 млн. д.е. Ожидаемая прибыль составляет 30 млн. д.е. за каждый год.

- Во 2-м году страховщик заключает 4-летние договоры с общей ожидаемой прибылью в 36 млн. д.е. Ожидаемая прибыль составляет 9 млн. д.е. за каждый год.

- Все договоры обеспечивают одинаковый уровень покрытия в год. Это означает, что, если договоры, заключенные в 1-й и 2-й годы, сгруппированы, то в 1-м году (только договоры 1-го года) и в 5-м году (только договоры 2-го года) есть 1 единица покрытия, а в годах 2-4 (договоры 1-2 годов) — 2 единицы покрытия.

- Для простоты в этом примере не учитывается временная стоимость денег.

Годовые когорты необходимы для поддержания отдельных групп, чтобы прибыль групп с разной прибыльностью не усреднялась.

Пример учета прибыли при предоставлении страхового покрытия.

Пример учета прибыли при предоставлении страхового покрытия.

См. далее подробные расчеты, относящиеся к данному примеру.

|

Суммы в млн. д.е. |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

Итого |

|---|---|---|---|---|---|---|

|

Признанная прибыль — с годовыми когортами |

||||||

|

Договоры, заключенные в год 1 |

30 |

30 |

30 |

30 |

— |

120 |

|

Договоры, заключенные в год 2 |

— |

9 |

9 |

9 |

9 |

36 |

|

Прибыль / убыток |

30 |

39 |

39 |

39 |

9 |

156 |

|

Суммы в млн. д.е. |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

Итого |

|---|---|---|---|---|---|---|

|

Признанная прибыль — без годовых когорт |

||||||

|

Договоры, заключенные в годы 1 и 2 |

30 |

36 |

36 |

36 |

18 |

156 |

|

Прибыль / убыток |

30 |

36 |

36 |

36 |

18 |

156 |

|

Незаработанная прибыль (на начало года) |

— |

90 |

90 |

54 |

18 |

|

|

Новые договоры |

120 |

36 |

— |

— |

— |

|

|

Изменения в ожиданиях |

— |

— |

— |

— |

— |

|

|

Распределение в отчете о прибылях и убытках |

(30) |

(36) |

(36) |

(36) |

(18) |

|

|

Оставшаяся незаработанная прибыль (на конец года) |

90 |

90 |

54 |

18 |

— |

|

|

Количество единиц страхового покрытия в год |

1 |

2 |

2 |

2 |

1 |

|

|

Покрытие предоставленное / покрытие к предоставлению |

1/4 |

2/7 |

2/5 |

2/3 |

1/1 |

|

Таблица выше показывает, что без требования годовой когорты:

- договоры, заключенные в 1-2 годы, будут сгруппированы.

- во 2-м году незаработанная прибыль по договорам, заключенным в 2-м году (36 д.е.), будет сгруппирована с оставшейся незаработанной прибылью по договорам, заключенным в 1-м году (90 д.е.), в результате чего накопленная оставшаяся незаработанная прибыль составит 126 д.е.;

- 2/7 этой незаработанной прибыли будет распределено во 2-м году, что приведет к признанию прибыли в отчете о прибылях и убытках в размере 36 д.е. (126 д.е. / 7 * 2);

- в 3-м году 2/5 незаработанной прибыли в размере 90 д.е. будут распределены на 3-й год, что приведет к признанию прибыли в отчете о прибылях и убытках в размере 36 д.е. (90 / 5 * 2);

- в 4-м году 2/3 незаработанной прибыли в размере 54 д.е. будут распределено на 4-й год, что приведет к признанию прибыли в отчете о прибылях и убытках в размере 36 д.е. (54 / 3 * 2); а также

- в 5-м году незаработанная прибыль в размере 18 д.е. будет полностью распределена на 5-й год, поскольку после 5-го года покрытие не будет предоставлено.

Без требования годовой когорты прибыль от страховых услуг не была бы признана в соответствующие периоды:

- Прибыльность договоров, заключенных в 1-м году, будет усреднена более низкой прибыльностью договоров, заключенных во 2-м году. Это приведет к тому, что смешанная прибыль будет признана в течение более длительного периода времени (то есть в течение 1-5 лет, а не в течение 1-4 лет).

- В 5-м году эффект усреднения приведет к признанию прибыли от страховых услуг в размере 18 млн. д.е., несмотря на то, что действующие договоры (заключенные во 2-м году) имеют ожидаемую прибыль всего в 9 млн. д.е. В этом случае сглаживание увеличило бы прибыль 5-го года на 100%.

Этот пример иллюстрирует, что требование годовой когорты МСФО (IFRS) 17 предотвращает смешение прибыли договоров с разными сроками.

Какие раскрытия информации вводит IFRS 17?

МСФО (IFRS) 17 вводит много новых требований к раскрытию информации, одним из которых является требование к страховщикам раскрывать информацию о динамике ожидаемой прибыли по договорам страхования в течение отчетного периода, например, по основным линейкам продуктов, географическому региону и отчетному сегменту.

Это требование о раскрытии информации позволит получить пользователям отчетности представление о тенденциях прибыльности договоров страхования, чего сейчас они сделать не могут.

Что изменится в бухгалтерском учете при применении МСФО (IFRS) 17?

Действующий сейчас стандарт МСФО для договоров страхования — МСФО (IFRS) 4 «Договоры страхования» — не содержит конкретных требований, касающихся большинства аспектов учета договоров страхования.

IFRS 4 в значительной степени позволяет страховщикам определять свою собственную методологию при агрегировании договоров.

В результате страховщики используют широкий спектр методов страхового учета, основанных на местных требованиях к бухгалтерскому учету (некоторые из которых могли быть введены до внедрения стандартов МСФО) или вариациях этих требований для представления отчетности по ключевым аспектам их бизнеса.

Хотя сегодня большинство страховщиков не раскрывают в отчетности то, объединяются ли договоры страхования (и каким образом они объединяются) для признания ожидаемых прибылей и убытков, некоторые страховщики агрегируют договоры на высоком уровне, чтобы компенсировать убытки по обременительным договорам за счет прибыльных договоров.

Кроме того, некоторые страховщики могут признать ожидаемую прибыль от группы договоров в начале срока их действия, если нет никаких ограничений. Это позволяет им скрывать различия в доходности договоров, заключенных в разные годы.

МСФО (IFRS) 17 вводит согласованную основу для учета договоров страхования, что позволит повысить прозрачность учетной политики, применяемой многими компаниями, а также позволит инвесторам лучше анализировать прибыльность страховых договоров.

Согласно IFRS 17 механизм признания прибыли от страховых услуг в отчете о прибылях и убытках будет менее подвержен искажению в результате искусственного сглаживания.

В январе 2016 года был выпущен новый стандарт МСФО (IFRS) 16, посвященный учету аренды, который ввел несколько изменений в старый порядок учета. Наиболее значимые изменения:

- Новое определение аренды может привести к тому, что некоторые договоры, ранее рассматриваемые как «договоры на услуги», теперь могут рассматриваться как «договоры аренды» (),

- Учет аренды в финансовой отчетности арендатора изменился, и арендаторы больше не классифицируют аренду в отдельных договорах. Вместо этого они должны учитывать ВСЕ договоры аренды одинаковым образом.

Более подробно с изменениями нового стандарта и примерами учета по IFRS 16 .

Рассмотрим основные положения и требования нового стандарта МСФО (IFRS) 16 «Аренда».

Какова цель IFRS 16?

Цель стандарта МСФО (IFRS) 16 «Аренда» заключается в определении правил признания и оценки в учете, представления и раскрытия в отчетности договоров аренды.

Почему был разработан новый стандарт аренды, когда у есть старый действующий стандарт IAS 17?

Основная причина заключается в том, что в соответствии с МСФО (IAS) 17 у арендаторов есть возможность скрывать определенные обязательства, возникающие в результате аренды, и попросту не представлять их в финансовой отчетности.

Речь идет об операционной аренде, особенно о той, которая не подлежит аннулированию.

Согласно новому стандарту арендаторы должны будут показать все договоры аренды в своем отчете о финансовом положении, а не скрывать их в примечаниях к финансовой отчетности.

Что такое аренда согласно МСФО (IFRS) 16?

Договор является арендой или содержит аренду, если он предоставляет право контролировать использование идентифицированного актива в течение определенного периода времени в обмен на вознаграждение (параграф IFRS 16.9).

Аренда по IFRS 16.

Аренда по IFRS 16. Это определение аренды намного шире, чем в старом МСФО (IAS) 17, и вы должны оценить все свои договоры на предмет потенциальных элементов аренды.

Вы должны внимательно разобраться со следующими вопросами:

- Можно ли идентифицировать базовый актив? Например, является ли он физическим объектом?

- Может ли клиент принимать решения об использовании актива?

- Может ли клиент получить экономическую выгоду от использования этого актива?

- Может ли поставщик (арендодатель) заменить этот актив в течение периода использования?

Если ответом на эти вопросы является ДА, то, вероятно, ваш договор содержит договор аренды.

Как упоминалось в статье о различиях между IFRS 16 и IAS 17, влияние этого нового более широкого определения может быть довольно значительным, поскольку некоторые договоры на услуги (платежи по которым признаются в составе прибыли или убытка) теперь могут рассматриваться как договоры аренды (что означает необходимость признания права пользования активом и арендных обязательств).

В соответствии с МСФО (IFRS) 16 вам необходимо отделить элемент (компонент) аренды от не связанных с арендой компонентов договора.

Например, если вы арендуете склад, а арендные платежи включают плату за услуги по уборке, вы должны разделить эти платежи на арендные платежи и платежи за услуги и учитывать эти элементы отдельно.

Однако арендатор может по собственному выбору не разделять эти элементы, а учитывать весь контракт в качестве аренды (этот выбор должен распространяться на весь класс активов).

Как учитывается аренда у арендатора?

Важно: арендаторы больше НЕ классифицируют аренду как финансовую и операционную!

Вместо этого арендаторы учитывают все арендные платежи одним и тем же образом.

Первоначальное признание.

В начале аренды арендатор учитывает два элемента:

1. Актив в форме права пользования (англ. ‘right-of-use asset’). При первоначальном учете стоимость актива оценивается в размере арендного обязательства и первоначальных прямых затрат.

Затем она корректируется на размер арендных платежей, произведенных до или на дату получения экономических выгод от аренды и любых оценочных расходов на демонтаж актива и восстановление площадки (см. МСФО (IAS) 37).

2. Обязательство по аренде (англ. ‘lease liability’). Обязательство по аренде — это фактически все платежи, не выплаченные в дату начала аренды, дисконтированные до приведенной стоимости, с использованием процентной ставки (англ. ‘interest rate implicit in the lease’), заложенной в договоре аренды (или ставки привлечения дополнительных заемных средств (англ. ‘incremental borrowing rate’), если ставка по договору аренды не может быть установлена).

Эти платежи могут включать постоянные платежи, переменные платежи, платежи по гарантированной остаточной стоимости и т. д.

Приведем основные бухгалтерские проводки по учету аренды:

1. Арендатор получает актив по договору аренды:

- Дебет. Актив в форме права пользования.

- Кредит. Обязательство по аренде.

2. Арендатор оплачивает юридические издержки, связанные с заключением договора аренды:

- Дебет. Актив в форме права пользования.

- Кредит. Расчеты с поставщиками (денежные средства и т.п.)

3. Оценочная ликвидационная стоимость актива, дисконтированная до приведенной стоимости (арендатору необходимо будет удалить актив и восстановить площадку после окончания срока аренды):

- Дебет. Актив в форме права пользования.

- Кредит. Резерв на вывод из эксплуатации (согласно МСФО (IAS) 37).

Последующая оценка и учет.

После даты начала аренды арендатор должен заботиться обо всех элементах аренды, признанных первоначально:

1. Актив в форме права пользования.

Как правило, арендатор должен оценивать активы с использованием модели первоначальных затрат по МСФО (IAS) 16 «Основные средства». В основном это означает амортизацию актива в течение срока аренды:

- Дебет. Прибыль или убыток — Амортизация.

- Кредит. Накопленная амортизация актива.

Тем не менее, арендатор может также применять стандарт МСФО (IAS) 40 «Инвестиционная недвижимость» (если арендуемый актив — инвестиционная недвижимость и применяется модель справедливой стоимости) или с использовать модель переоценки согласно МСФО (IAS) 16 (если актив относится к классу основных средств, учитываемых с применением модели переоценки).

2. Обязательство по аренде.

Арендатору необходимо признать проценты по договору аренды:

- Дебет. Прибыли и убытки — Процентные расходы.

- Кредит. Обязательство по аренде.

Кроме того, арендные платежи уменьшают обязательство по аренде:

- Дебет. Обязательство по аренде.

- Кредит. Денежные средства.

В случае изменения срока аренды, арендных платежей, ставки дисконтирования или чего-либо еще, обязательство по аренде должно быть пересчитано с учетом всех изменений.

Исключения из порядка учета аренды.

Возможно, вы найдете описанный выше порядок учета аренды слишком сложным, особенно для «небольшой» операционной аренды.

Но есть хорошие новости:

Вам НЕ нужно учитывать все договоры аренды, как описано выше.

МСФО (IFRS) 16 допускает два исключения (параграфы 5-7):

- Краткосрочная аренда (со сроком 12 месяцев или менее) без перехода права собственности (применяется ко всему классу активов).

- Аренда, при которой базовый актив имеет низкую стоимость (решение принимается по каждой аренде в отдельности).

Исключения из порядка учета аренды.

Исключения из порядка учета аренды.

Таким образом, если вы заключаете договор на аренду ПК или арендуете автомобиль на 4 месяца, то вам не нужно беспокоиться об учете актива или обязательства по аренде.

Вы можете просто учитывать все произведенные арендные платежи непосредственно в составе прибыли или убытка с использованием линейного метода (или другого систематического метода списания).

Как учитывается аренда у арендодателя?

В учете аренды арендодателями ничего не изменилось, и вы, скорее всего, уже знакомы с тем, как ведется такой учет.

Классификация договоров аренды.

В отличие от арендаторов, арендодатели должны сначала классифицировать аренду, прежде чем они начнут вести учет.

Существует два типа договоров аренды (англ. ‘lease agreement’), определенных в МСФО (IFRS) 16:

- Финансовая аренда (англ. ‘finance lease’) — это аренда, которая передает арендатору практически все риски и выгоды, связанные с владением базовым активом.

- Операционная аренда (англ. ‘operating lease’) — это аренда, отличная от финансовой аренды.

IFRS 16 (параграф 63) описывает примеры ситуаций, которые обычно приводят к тому, что аренда классифицируется как финансовая аренда (и они являются почти точной выдержкой из старого стандарта IAS 17):

- Арендодатель передает право собственности на актив арендатору в конце срока аренды.

- Арендатор имеет возможность приобрести актив по цене, которая, как ожидается, будет достаточно ниже справедливой стоимости на дату реализации опциона на покупку актива. Разумно предположить, что этот опцион будет реализован.

- Срок аренды составляет основную часть полезного ресурса актива, даже если право собственности на актив не передается.

- В начале аренды приведенная стоимость арендных платежей составляет, по меньшей мере, практически полную справедливую стоимость арендуемого актива.

- Арендованные активы имеют такую специализированную сферу применения, что только арендатор может их использовать без существенных модификаций.

Учет финансовой аренды у арендодателя.

Первоначальное признание.

В начале срока аренды арендодатель должен признать дебиторскую задолженность по аренде в своем отчете о финансовом положении. Сумма дебиторской задолженности должна быть равна чистым инвестициям в аренду.

Чистые инвестиции в аренду (от англ. ‘net investment in the lease’) равны платежам, не выплаченным на дату начала аренды, дисконтированным к приведенной стоимости (точно так же, как это отражено в бухгалтерском учете арендатора) плюс первоначальные прямые затраты.

Бухгалтерская проводка выглядит следующим образом:

- Дебет. Дебиторская задолженность по аренде.

- Кредит. Основные средства (базовый актив).

Последующий учет и оценка.

Арендодатель должен признать:

1. Финансовый доход по дебиторской задолженности:

- Дебет. Дебиторская задолженность по аренде.

- Кредит. Прибыли и убытки — Доход от финансовой деятельности.

2. Снижение дебиторской задолженности по аренде на сумму полученных арендных платежей:

- Дебет. Денежные средства.

- Кредит. Дебиторская задолженность по аренде.

Доход от финансовой деятельности признается на основе модели, отражающей постоянную периодическую норму прибыли от чистых инвестиций арендодателя в аренду.

МСФО (IFRS) 16 также определяет учет у основного арендодателя и посредника (субарендодателя).

Учет операционной аренды у арендодателя.

Арендодатель продолжает признавать арендуемый актив в своем отчете о финансовом положении.

Доход от операционной аренды признается в качестве дохода равномерно в течение срока аренды, если только не уместен более систематический метод.

Здесь учет операционной аренды асимметричен: как арендаторы, так и арендодатели признают актив в своих финансовых отчетах (это немного противоречиво, и вокруг этого были огромные дебаты).

Операции по продаже с обратной арендой.

Продажа с обратной арендой (англ. ‘sale and leaseback’) включает в себя продажу актива и последующую аренду этого актива бывшим владельцем актива.

В этой ситуации продавец актива становится арендатором, а покупатель становится арендодателем. Это можно проиллюстрировать следующей схемой:

Схема продажи с обратной арендой.

Схема продажи с обратной арендой.

Бухгалтерский учет продажи с обратной арендой зависит от того, является ли передача актива продажей в соответствии с МСФО (IFRS) 15 «Выручка по договорам с покупателями».

1. Если передача является продажей:

Продавец (арендатор) учитывает актив как часть предыдущей балансовой стоимости этого актива. Прибыль или убыток признается только в отношении прав, переданных арендодателю (IFRS 16, параграф 100).

Покупатель (арендодатель) учитывает покупку актива по действующим стандартам, а саму обратную аренду согласно МСФО (IFRS) 16.

2. Если передача актива НЕ является продажей:

Продавец (арендатор) признает переданный актив и полученные за него денежные средства как финансовое обязательство согласно МСФО (IFRS) 9 «Финансовые инструменты».

Покупатель признает финансовый актив в соответствии с МСФО (IFRS) 9 в размере выплаченных за него денежных средств.

См. пример учета продажи с обратной арендой: IFRS 16 — Как учитывать операции по продаже с обратной арендой?

МСФО (IFRS) 16 также предписывает ряд раскрытий в примечаниях к финансовой отчетности.

Также следует напомнить, что вы должны применять МСФО (IFRS) 16 для периодов, начинающихся 1 января 2019 года или после этой даты.

Вы можете применять МСФО (IFRS) 16 раньше этого срока, если уже применяете IFRS 15 «Выручка по договорам с покупателями» (это связано с тем, что эти 2 стандарта тесно связаны).

С 01 января 2019 наиболее значительным изменением в МСФО является новый стандарт МСФО (IFRS) 16 «Аренда». МСФО (IFRS) 16 «Аренда» вносит существенные изменения в требования к бухгалтерскому учету аренды. Изменения в основном коснуться арендаторов.

Чем же была вызвана необходимость принятием нового стандарта?

Дело в том, что по оценкам Совета по МСФО более 85 процентов обязательств по аренде до 01 января 2019 не отражались в балансах компаний. Таким образом, отсутствие информации в отчете о финансовом положении об аренде приводит к тому, что пользователи финансовой отчетности получают неполную и искаженную картину финансового положения компании. Новый МСФО (IFRS) 16 «Аренда» решает эту проблему и меняет существенным образом учет у арендаторов. Теперь им придется практически всю аренду (за небольшим исключением) учитывать на балансе, и объем работы, необходимый для принятия этого стандарта, может быть весьма значителен.

Как перейти со старого МСФО (IAS) 17 «Аренда» на новый стандарт МСФО (IFRS) 16 «Аренда»

Стандарт предлагает 2 метода перехода:

· Полное ретроспективное применение, и

· Модифицированное ретроспективное применение

Полный ретроспективный подход

При полном ретроспективном применении Вам нужно применить новый МСФО (IFRS) 16 «Аренда» — ретроспективно. Ретроспективно означает пересмотр всей предшествующей финансовой информации и соответствующая корректировка капитала на начало самого раннего представленного периода. То есть, применяя 16-ый стандарт в 2019 году, вам необходимо было признать корректировку капитала еще на 1 января 2018 года. Все это приведет к тому, что в 2019 году вся ваша сравнительная информация за 2018 год будет представлена в полном объеме в соответствии с МСФО (IFRS) 16 «Аренда».

Этот метод более сложный, потому что на самом деле вам нужно представить данные за 2018 год по новым и старым правилам, и поэтому, предполагаем, что именно из-за огромного объема работы, связанной с этим подходом, многие компании выберут второй — модифицированный ретроспективный подход.

Модифицированный ретроспективный подход

При этом методе вам необходимо применить МСФО (IFRS) 16 «Аренда» с даты первоначального применения, то есть, учитывая то, что сейчас 2019 год, следовательно, с 1 января 2019 года.

Это означает, что вам НЕ нужно пересчитывать сравнительную финансовую информацию за предыдущий 2018 год. Вы просто оставляете предыдущий год в соответствии со старыми правилами МСФО 17-го. Корректировка по приведению ваших действующих договоров аренды в соответствие с новыми правилами, признается в капитале на начало текущего отчетного периода, то есть на 1 января 2019 года. Кроме того, вам не нужно представлять определенные раскрытия, как при полном подходе. В целом, хотя это и не очень сопоставимая методология, уверены, что она будет популярной среди многих компаний.

Давайте сравним два подхода:

При обоих подходах для 2019 года применяется вступивший в силу новый МСФО (IFRS) 16 «Аренда».

Для 2018 года:

— при полном ретроспективном подходе для полной сопоставимости информации также необходимо применение нового МСФО 16.

— при модифицированном же подходе остается ранее действовавший МСФО 17.

Корректировка капитала:

— для полного ретроспективного применения должна была быть произведена 1 января 2018 года

— для модифицированного ретроспективного применения корректировка капитала производится 1 января 2019 года.

Преимущество полного ретроспективного применения в предоставлении более сопоставимой информации.

Далее рассмотрим изменения в учете у арендатора и арендодателя при применении нового МСФО (IFRS) 16 «Аренда»

УЧЕТ У АРЕНДАТОРА

Так, по новому стандарту, с 01.01.2019 года, в момент заключения договора аренды, арендатор должен либо представлять в отчете о финансовом положении, либо раскрывать в примечаниях следующую информацию (это относится и к договорам, которые были заключены до 01.01.2019 года, и объекты по которым, уже были отражены по статье «Основные средства»):

(a) активы в форме права пользования отдельно от прочих активов. Если арендатор не представляет активы в форме права пользования отдельно в отчете о финансовом положении, арендатор должен:

(i) включать активы в форме права пользования в ту же статью, по которой представлялись бы соответствующие базовые активы, если бы они находились в собственности; и

(ii) раскрывать информацию о том, какие статьи в отчете о финансовом положении включают такие активы в форме права пользования.

(b) обязательства по аренде отдельно от прочих обязательств. Если арендатор не представляет обязательства по аренде отдельно в отчете о финансовом положении, арендатор должен раскрывать информацию о том, какие статьи в отчете о финансовом положении включают такие обязательства.

Где первоначальная стоимость обязательства по арендным платежам – это приведенная стоимость будущих арендных платежей, дисконтированных по ставке, заложенной в аренду (если неизвестна – по ставке заимствований арендатора).

Первоначальная стоимость актива в форме права пользования арендованного объекта равна первоначальной, приведенной стоимости обязательства по арендным платежам:

ПЛЮС:

— платежи на начало или до начала договора;

— первоначальные прямые затраты арендатора;

— приведенная стоимость будущих затрат на демонтаж арендованного объекта;

МИНСУС:

— бонусы, скидки от арендодателя.

На примере ниже рассмотрим, как арендатор учитывает активы и обязательства в соответствии с новым стандартом по аренде.

Пример:

Условия договора аренды: арендатор получает производственное оборудование по договору аренды, заключенному на 10 лет. Арендные платежи составляют 35 000 рублей в год, с уплатой в конце каждого года. Также арендатор берет на себя первоначальные прямые затраты 10 000 рублей. Ставка процента, по которой арендатор мог заимствовать такую же сумму в той же валюте, на тот же срок составляет 10%.

Таким образом, в самом начале, в момент заключения договора аренды арендатор:

полностью оплачивает первоначальные прямые затраты – 10 000 рублей,

а также берет на себя обязательства по выплате оставшихся десяти платежей по 35 000 рублей, которые при дисконтировании по ставке 10%, составляют 215 060 рублей.

В соответствии с новым стандартом (IFRS 16) арендатор отражает активы и обязательства следующим образом:

Дт Актив в форме права пользования арендованного объекта 225 060 (215 060 + 10 000)

Кт Обязательство по аренде 215 060

Кт Денежные средства (первоначальные прямые затраты) 10 000

В дальнейшем, после первоначального признания, арендатор оценивает актив в форме права пользования, используя модель учета по первоначальной стоимости. Право пользования активом будет амортизироваться в течение срока аренды, а также проверяться на обесценение, с соответствующим отражением расхода по амортизации и убытка от обесценения в отчете о прибыли и убытке.

Если же актив на право пользования соответствует определению инвестиционной недвижимости в соответствии с МСФО (IAS) 40 «Инвестиционная недвижимость», и арендатор использует для находящихся в его собственности объектов инвестиционной недвижимости учетную политику по справедливой стоимости, то он обязан использовать такую же учетную политику для всех арендованных объектов.

И если актив на право пользования относится к классу основных средств, для которых арендатор использует политику переоценки в соответствии с МСФО (IAS) 16 «Основные средства», он может избрать данную учетную политику и для всех арендованных объектов данного класса.

Так же обращаем ваше внимание, что в соответствии с моделью учета по первоначальной стоимости при определении соответствующего периода времени для расчета амортизации арендатор использует срок аренды, определенный при первоначальном признании базового актива, если первоначальное признание не предполагает использование опционов на покупку базового актива или передачу права собственности на базовый актив арендатору к концу срока аренды.

В этих случаях период использования для расчета амортизации равен сроку полезного использования актива.

После первоначального признания арендное обязательство изменяется следующим образом:

· увеличивается на величину начисленных процентных расходов;

· уменьшается на величину полученных арендных платежей.

Процентные расходы должны начисляться в течение всего срока аренды таким образом, чтобы получалось постоянное периодическое значение процента на остаток задолженности по аренде для каждого периода. Обычно для этого применяется та же ставка, которая использовалась для дисконтирования при первоначальном признании.

Исключения из МСФО (IFRS) 16 «Аренда»

МСФО (IFRS) 16 не требует от арендатора признавать в отчете о финансовом положении право пользования активом и соответствующее обязательство по аренде в двух случаях:

· в отношении краткосрочной аренды, определяемой как аренда, которая не предусматривает права покупки арендуемого актива, и срок которой составляет 12 месяцев и менее на начало срока аренды;

· в отношении аренды активов с очень низкой стоимостью (таких как компьютеры, мебель, телефоны и т.д.), при этом арендатор должен оценивать для данного критерия стоимость новых активов, даже если в аренду берутся объекты, бывшие в употреблении.

Такие договора по выбору компании-арендатора могут учитываться аналогично операционной аренде в соответствии со «старым» МСФО (IAS) 17, т.е. в отчете о прибыли и убытке будут отражаться расходы по аренде одной суммой.

УЧЕТ У АРЕНДОДАТЕЛЯ

С точки зрения арендодателя никаких изменений в учете не произойдет, и арендодатели по-прежнему будут классифицировать все арендные соглашения либо как финансовую, либо как операционную аренду.

Финансовая аренда — это аренда, при которой арендатору передаются практически все риски и выгоды, связанные с владением активом.

В начале договора арендодатель должен списать из отчета о финансовом положении актив, переданный в аренду, и отразить актив в форме чистых инвестиций в аренду как задолженность к получению. Величина чистых инвестиций в аренду рассчитывается как дисконтированная стоимость арендных платежей с использованием ставки, заложенной в договор аренды.

Поскольку вмененная ставка процента рассчитывается с учетом наличия прямых затрат арендодателя, дисконтированная величина будущих арендных платежей автоматически совпадает с суммой справедливой стоимости актива и прямых затрат. Поэтому нет необходимости добавлять повторно прямые затраты к чистым инвестициям в аренду.

Разница между балансовой стоимостью переданного актива и суммой чистых инвестиций в аренду признается как финансовый результат в составе прибыли или убытка.

Дт Чистые инвестиции в аренду (внеоборотный актив)

Кт Актив (балансовая стоимость)

Дт/Кт Убыток/Прибыль

В дальнейшем арендодатель должен:

· признавать процентные доходы в составе прибыли или убытка таким образом, чтобы они отражали постоянную норму доходности на остаток чистых инвестиций (рассчитываются на остаток задолженности по ставке, заложенной в договоре аренды);

· отражать полученные арендные платежи как уменьшение задолженности;

· оценивать остаток задолженности на предмет обесценения в соответствии с МСФО (IFRS) 9 «Финансовые инструменты».

Ниже представлены примеры ситуаций, которые по отдельности или в совокупности обычно ведут к классификации аренды в качестве финансовой:

· переход права собственности на актив к арендатору в конце срока аренды;

· арендатор имеет опцион на покупку актива по цене, которая, как ожидается, будет настолько ниже справедливой стоимости на дату исполнения этого опциона, что на дату начала арендных отношений можно с достаточной уверенностью ожидать исполнения этого опциона;

· срок аренды составляет большую часть срока экономической службы актива, даже если право собственности не переходит к арендатору;

· в начале срока аренды дисконтированная стоимость минимальных арендных платежей практически равна или превышает сумму справедливой стоимости арендуемого актива;

· арендуемые активы по функциональному назначению настолько специфичны, что только данный арендатор может использовать их без существенных модификаций.

· в случае досрочного расторжения договора аренды арендатором, убытки арендодателя, связанные с расторжением договора, относятся на арендатора;

· прибыли или убытки от колебаний справедливой стоимости арендованного актива в конце срока аренды начисляются арендатору (например, в форме скидки с арендной платы, равной большей части поступлений от продажи в конце срока аренды);

· арендатор имеет возможность продлить аренду на дополнительный срок при уровне арендной платы значительно ниже рыночного.

Операционная аренда — это аренда, при которой арендатору не передаются практически все риски и выгоды, связанные с владением активом.

Актив, переданный в аренду, остается в отчете о финансовом положении арендодателя. На данный актив начисляется амортизация в соответствии с обычной учетной политикой компании для аналогичных объектов.

Первоначальные прямые затраты арендодателя в связи заключением договора аренды добавляются к стоимости актива и списываются на расходы в течение срока аренды.

Арендодатель должен признавать арендные платежи в качестве доходов в составе прибыли или убытка равномерно в течение срока аренды либо на другой систематической основе, если равномерное признание не отражает схему снижения выгод от использования актива.

Для арендаторов с высокой долей операционной аренды финансовая отчетность фундаментальным образом изменится, так как в отчете о финансовом положении появятся новые активы и обязательства, что в свою очередь существенно повлияет на финансовые коэффициенты, которые рассчитываются на основе финансовой отчетности.

Однако для арендодателей столь значительного эффекта на финансовую отчетность не ожидается.

Александр Капеняк, аудитор, специалист по международным стандартам финансовой отчетности аудиторской компании «UHY БизнесКоллегия»

В Республике Беларусь стандарт МСФО (IFRS) 16 «Аренда» утвержден постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 30.12.2016 № 1119/35 (с 1 января 2020 будет действовать в редакции постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь 16 сентября 2019 г. № 622/15).

МСФО: обучение, методология и практика внедрения для компаний и специалистов

Совместный проект ИПБ России и журнала «Корпоративная финансовая отчетность. Международные стандарты».

Остренко Евгений Владимирович АССА, директор департамента экономики и финансов ООО «УК Интергео».

Минфин РФ выпустил очередной приказ о введении документов международных стандартов финансовой отчетности в действие на территории Российской Федерации (Приказ Минфина № 111н от 11.07.2016).

Приказом вводятся в действие на территории России следующие стандарты и поправки к стандартам:

- международный стандарт финансовой отчетности (IFRS) 16 «Аренда»;

- поправки к международному стандарту финансовой отчетности (IAS) 7 «Отчет о движении денежных средств» («Инициатива в сфере раскрытия информации»);

- поправки к международному стандарту финансовой отчетности (IAS) 12 «Налоги на прибыль» («Признание отложенных налоговых активов в отношении нереализованных убытков»).

Кроме того, приказ прекращает действие на территории России следующих стандартов и разъяснений к ним:

- международный стандарт финансовой отчетности (IAS) 17 «Аренда»;

- разъяснение КРМФО (IFRIC) 4 «Определение наличия в соглашении признаков аренды»;

- разъяснение ПКР (SIC) 15 «Операционная аренда — стимулы»;

- разъяснение ПКР (SIC) 27 «Определение сущности операций, имеющих юридическую форму аренды».

В статье представлен анализ изменений МСФО, включенных в данный приказ.

Новый МСФО (IFRS) 16 «Аренда»

Cтандарт является одним из наиболее обсуждаемых и революционных за последние несколько лет.

Во-первых, он покрывает все вопросы, так или иначе касающиеся арендных отношений, включая и те нюансы, которые ранее регулировались отдельными разъяснениями или освещались в других стандартах. Во-вторых, в новом стандарте по аренде практически все договоры аренды арендатором будут учитываться в таком порядке, который ранее был предусмотрен только для финансовой аренды. Учет для арендодателей не претерпел каких-либо серьезных изменений.

Рассмотрим основные положения нового стандарта, не анализируя различные специфические его аспекты. В новом стандарте арендатор именуется «клиент», а арендодатель — «поставщик». Такие термины используются и в этой статье ниже в том же значении, что и в стандарте.

Сфера применения

В п. 3 МСФО (IFRS) 16 указано, что новый стандарт распространяется на все виды договоров аренды и субаренды, за исключением:

- договоров аренды, связанных с разведкой и использованием полезных ископаемых;

- договоров аренды биологических активов, которые относятся к сфере применения МСФО (IAS) 40 «Сельское хозяйство»;

- концессионных соглашений о предоставлении услуг, которые относятся к сфере применения разъяснения КРМФО (IFRIC) 12 «Концессионные соглашения о предоставлении услуг»;

- лицензий на интеллектуальную собственность, расчеты по которой регулируются МСФО (IFRS) 15 «Выручка по договорам с покупателями».

Также в п. 3 указано, что арендатор имеет право применять новый стандарт в отношении прав, которыми обладает арендатор по лицензионным договорам, предметом которых являются художественные произведения (фильмы, пьесы, рукописи и т. д.) либо патенты и авторские права, то есть по договорам, которые регулируют права пользования активами, относящимися к сфере применения МСФО (IAS) 38 «Нематериальные активы». Это положение является сугубо добровольным, арендатор вправе в указанных случаях не применять новый стандарт.

Помимо приведенного выше списка договоров, на которые не распространяется действие нового стандарта по аренде, в п. 9 стандарта указано, что при заключении договора необходимо оценить, является ли в принципе данный договор договором аренды. То есть стандарт распространяется только на те договоры, предметом которых является право контроля над идентифицируемым (то есть указанным в договоре) активом в обмен на вознаграждение и которые соответствуют критериям признания в качестве договоров аренды. Упомянутые критерии описаны в Приложении В к стандарту (пп. В9—В33). Основные из них:

право получения практически всех экономических выгод от использования актива в течение срока использования. В стандарте приводятся некоторые примеры на этот счет: например, ограничение территории либо времени использования транспортного средства может означать, что договор не предусматривает использования всех выгод, заключенных в активе, и, таким образом, не является договором аренды. Однако важна также привязка к сроку использования актива — важно не просто ограничение по времени или объему использования актива, а ограничение относительно срока действия права пользования активом. Если в течение действия права использования актива арендатор, несмотря на ограничения, получает почти все экономические выгоды от актива, то этот договор будет считаться договором аренды; право определения способа использования актива. Например, это может касаться места использования транспортного средства (то есть маршрута, на котором оно используется), либо режима использования станка для производства продукции, либо объема использования актива (так, речь может идти об определении объема вырабатываемой энергии за счет арендованного энергетического оборудования), а также вида продукции, который будет продаваться на торговых площадях. То есть с точки зрения стандарта речь идет не о способе использования в буквальном смысле (понятно, например, что транспортное средство может быть использовано только как транспортное средство), а об определении способа получения экономических выгод от использования актива. Также право определения способа использования актива может означать, что способ использования актива закреплен в договоре и не может быть изменен поставщиком. В стандарте приводится также еще один частный пример в отношении определения способа использования актива: актив, которым обладает поставщик, был изначально спроектирован для конкретного клиента (арендатора) так, что использовать его возможно только тем способом, какой был предусмотрен клиентом (арендатором); отсутствие у поставщика актива (то есть у арендодателя) существенной возможности заменить актив на альтернативный. Такая возможность считается существенной, если поставщик имеет физическую возможность замены актива в любое время и если экономическая выгода поставщика от замены превысит затраты на осуществление такой замены. Логика в данном случае состоит в том, что если у поставщика есть право замены актива, то у арендатора отсутствует право использования идентифицированного актива, то есть отсутствует предмет договора аренды (как говорилось выше, предметом договора аренды является право использования идентифицированного актива); аренда всего актива либо его производительной части. Если арендуется производительная часть актива, использование которой является определяющим для получения экономических выгод, заключенных в активе, то эта часть может быть признана идентифицированным активом, если она физически идентифицируется отдельно от других частей. Например, аренда одного из этажей здания (то есть право использования части актива — здания) будет подпадать под такой критерий, поскольку по договору арены арендатор будет получать все выгоды от использования конкретного этажа здания и эти выгоды могут быть идентифицированы отдельно от выгод использования других частей актива (здания). Другой пример, который приведен в стандарте, — аренда оптоволоконных кабелей. Производительная часть кабеля может быть идентифицированным активом, только если договор предполагает использование всей (или большей части) мощности кабеля и факт полного использования арендатором всей мощности кабеля можно физически измерить.

В п. В31 Приложения В к стандарту приведен алгоритм принятия решения о том, является ли договор договором аренды:

Следует также обратить внимание на то, что согласно МСФО (IFRS) 16 договором аренды может быть признан как весь договор, так и отдельные его компоненты (компонентом может быть какой-либо из нескольких арендуемых активов либо часть актива). Если арендой могут признаваться только отдельные компоненты договора, то положения нового стандарта применяются только к этим компонентам. При этом вознаграждение, уплачиваемое за компоненты, признаваемые арендой, должно учитываться отдельно от вознаграждения за компоненты, не признаваемые арендой.

Признание и оценка идентифицированных активов

Клиент (арендатор) должен признать идентифицированный актив в своей отчетности. Первоначальная стоимость актива при этом будет равна сумме следующих компонентов:

- приведенной стоимости будущих арендных платежей;

- первоначальных затрат, понесенных до начала аренды;

- арендных платежей на дату аренды за вычетом стимулирующих платежей арендатору;

- приведенных затрат на вывод объекта аренды из эксплуатации, демонтаж, восстановление участка аренды и т. п.

В отношении приведенной стоимости арендных платежей нужно помнить, что платежи могут быть фиксированными или переменными (например, может быть предусмотрена индексация арендной платы). Также следует учитывать какие-либо штрафы за нарушение договора, если вероятность их уплаты существенна.

После первоначального признания актив, как правило, должен учитываться по первоначальной стоимости, за исключением:

- активов, в отношении которых применяются положения учета по справедливой стоимости в соответствии с МСФО (IAS) 40 «Инвестиционная собственность»;

- активов, которые должны оцениваться по переоцениваемой стоимости в соответствии с МСФО (IAS) 16 «Основные средства».

Модель учета по первоначальной стоимости означает, что актив должен амортизироваться по правилам, предусмотренным МСФО (IAS) 16, нужно проводить проверку на обесценение и стоимость актива следует корректировать на сумму убытка от обесценения. Проверка на обесценение проводится по правилам МСФО (IAS) 36 «Обесценение активов».

Частным случаем является аренда, которая предполагает, что в конце срока аренды арендатор выкупит актив. В таком случае, если имеется намерение арендатора использовать актив до конца срока его полезного использования, актив амортизируется в течение периода до конца срока полезного использования. Если нельзя сделать однозначный вывод о намерении арендатора, но в договоре есть право досрочного выкупа актива, то актив амортизируется до более ранней даты: окончания срока аренды либо окончания срока полезного использования.

В МСФО (IFRS) 16 дается освобождение от применения положений нового стандарта в отношении признания и оценки идентифицированных активов для краткосрочных договоров аренды и договоров аренды, в которых базовый актив (то есть актив, являющийся объектом аренды) имеет низкую стоимость. То есть арендатор может не признавать в своей отчетности актив, если договор краткосрочный либо базовый актив имеет низкую стоимость.

Арендодатель признает договоры аренды либо в качестве финансовой аренды, либо в качестве операционной аренды.

Критерии признания в качестве финансовой аренды приведены в пп. 63–64 стандарта и в целом схожи с критериями, отраженными в МСФО (IAS) 17, но есть и новые критерии, которые не были явно прописаны в прошлом стандарте:

- в договоре присутствует условие, при котором убытки от досрочного расторжения договора возмещаются арендатором (например, речь может идти об обеспечительном платеже по аренде недвижимости, который не возвращается арендатору при досрочном расторжении аренды);

- прибыли или убытки от колебания справедливой ликвидационной стоимости начисляются арендатору;

- арендатор может продлить договор при цене аренды ниже рыночной (то есть если цена аренды ниже рыночной, но, несмотря на это, арендатор может продлить договор на тех же условиях).

На дату начала финансовой аренды арендодатель признает в отчете о финансовом положении дебиторскую задолженность, равную чистой инвестиции в аренду.