Содержание

- Тарифы на травматизм в 2019 году: скидка и надбавка

- Что облагают взносами по травматизму в 2019 году

- Тарифы по травматизму для новых организаций

- Как определить основной вид деятельности

- Какие документы представить для установления страхового тарифа

- Что такое «класс профессионального риска»

- Тарифы по классам профессионального риска – 2018

- Общие сведения

- Определение класса профессионального риска (страхового тарифа организации)

- Какой объект обложения

- Какие тарифы по страховым взносам на травматизм

- Как узнать свой тариф

- Сколько перечислять

- Какие есть льготы по страховым взносам на травматизм

- Иностранцы: страховые взносы на травматизм в 2019 году

Тарифы на травматизм в 2019 году: скидка и надбавка

Все работодатели обязаны рассчитывать и платить взносы по страхованию от несчастных случаев на производстве («по травме»). Тарифы страховых взносов на травматизм в 2019 году установлены федеральным законодательством. Они зависят от ОКВЭД и класса профессионального риска, который присвоен организации или ИП фондом социального страхования.

Гость, получите бесплатный доступ к программе БухСофт Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Гость, получите бесплатный доступ к программе БухСофт Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Внимание! Специально для бухгалтеров мы подготовили справочники и документы, которые помогут правильно рассчитать страховые взносы в 2019 году и своевременно по ним отчитаться:

Полное руководство по начислению страховых взносов в 2019 годуВсе особенности в одном файле. Скачать бесплатно Полный справочник по тарифам страховых взносов на 2019 годВсе значения в одном документе. Скачать бесплатно Справочник по выплате социальных пособий в 2019 годуПоможет произвести выплаты без ошибок. Скачать бесплатно Справочник по изменениям в работе бухгалтера с 2019 годаВсе нововведения в одном файле. Скачать бесплатно Справочник тарифов и кодов ОКВЭД 2019Скачать бесплатно

Что облагают взносами по травматизму в 2019 году

В законе есть перечень выплат, которые начислены работникам, с которых нужно рассчитывать взносы. В этот перечень, в частности, включают такие начисления как:

- заработная плата, начисленная сотрудникам за отработанное ими время или за выполненную работу (при начислении зарплаты по сдельной системе);

- различные надбавки и суммы доплат (например, за совмещение профессий, стаж работы по специальности, выслугу лет, труд в ночное время и т. д.);

- суммы премий и различных вознаграждений, которые причитаются сотрудникам по трудовому договору и выплачиваемые в рамках трудовых отношений или договоров гражданско-правового характера;

- оплата полностью или в какой либо части организацией за работника товаров, тех или иных работ или услуг;

- компенсации, которые начислены сотруднику за неотгулянный отпуск. Причем не важно связана эта компенсация с его увольнением или нет.

Еще раз обратим ваше внимание, что выплаты по ГПД могут как облагаться, так и не облагаться взносами. Их нужно начислять только при условии, что это прямо прописано в договоре с работником (подрядчиком). Если такого условия нет, то выплаты по ГПД взносами облагать не нужно.

В некоторых ситуациях организация или ИП привлекают сторонних лиц для работы в рамках аутсорса (договор о предоставлении персонала). В этой ситуации взносы платит не та сторона, которая использует труд привлеченных сотрудников, а та организация, которая их предоставила. Именно ее считают плательщиком взносов. Принимающая организация начислять и платить взносы не должна. Тариф взносов на травматизм применяют в отношении этих выплат. Его размер не зависит от вида выплат, начисленных работнику.

Тарифы по травматизму для новых организаций

Для организаций, которые зарегистрированы в 2019 году, тарифы определяют работники ФСС. Они ориентируются на тот вид деятельности новой компании, который указан в Едином госреестре юридических лиц. Основной вид деятельности и его код по ОКВЭД есть в Едином реестре. По окончании года, компания может его изменить.

Организация получит из ФСС специальное уведомление. В нем будет указан тот тариф взносов, который присвоен компании.

Как рассчитывают сумму взносов

Чтобы определить сумму взносов по травме, которую нужно заплатить в бюджет выплаты, начисленные работникам и облагаемые взносами, умножают на страховой тариф. Это делают по формуле:

СумВЗ = НачВ х СтТар, где:

- СумВЗ — чумма взносов к уплате;

- НачВ — выплаты в ползу сотрудников;

- СтТар — размер страхового тарифа по травматизму.

Пример

В январе 2019 года ООО «Ручка» начислила в пользу работников выплаты в размере 345 000 руб. Основной код вида деятельности по ОКВЭД — 27.32. Она относится к 10-му классу профессионального риска. Для организации установлен тариф взносов по травме в размере 1,1%. По итогам января организация должна заплатить взносы в размере:

345 000 руб. х 1,1% = 3795 руб.

Как определить основной вид деятельности

Бухгалтер устанавливает основной вид деятельности организации. Он же подает эти сведения в отделение ФСС. Правила определения вида деятельности утвердило Правительство в постановлении от 01.12.2005 № 713 (далее — Правила). Фонд проверяет сведения и устанавливает тариф. Какой вид деятельности можно считать основным: текущего 2019 или прошлого 2018 года? Данные берут за прошлый год. То есть, чтобы подтвердить основной вид деятельности в 2019 году и установить тарифы на этот год берут данные за 2018 год.

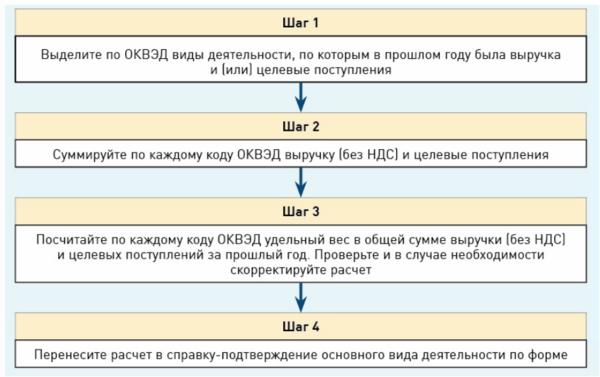

Коммерческая компания определяет основной вид по наибольшему удельному весу в сумме выручки без НДС и сумм целевого финансирования. В отношении некоммерческих организаций применяют другие правила. Они определяют нужный показатель по наибольшему количеству занятых работников (п. 9 Правил). В каком порядке определить основной вид деятельности коммерческой компании, смотрите на схеме.

Шаг 1. Определите ОКВЭД

На шаге 1 проверьте, что коды ОКВЭД по всем фактическим видам деятельности есть в вашем ЕГРЮЛ. Если в 2018 году вы стали заниматься новым видом деятельности, нужно было внести изменения в ЕГРЮЛ. Это делают в течение 3 рабочих дней (п. «п» ч. 1 и ч. 5 ст. 5 закона от 08.08.2001 № 129-ФЗ). За непредставление данных об изменениях в ЕГРЮЛ штраф от 5 тыс. до 10 тыс. руб. (ч. 4 ст. 14.25 КоАП)

Шаг 2. Установите размер выручки

На шаге 2 проверьте, что размер выручки по определенным видам вашей деятельности в совокупности равняется показателю за 2018 год из первой строки (код 2110) формы 2 годового отчета — отчета о финансовых результатах.

Пример

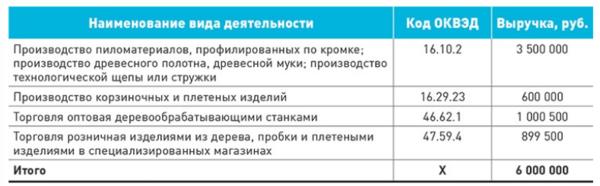

ООО «Ручка» в 2018 году занималось четырьмя видами деятельности.

Общий размер выручки — 6 000 000 руб. Эта сумма должна совпадать с показателем в строке 1 (код строки 2110) формы 2 за 2018 год.

Шаг 3. Проверка выручки

На шаге 3 из схемы 2 примените формулу:

Далее нужно проверить, что размер выручки по всем видам деятельности равен 100 процентов.

Пример

Возьмем данные прошлого примера. Необходимо определить основной вид деятельности ООО «Ручка» за 2018 год.

Бухгалтер рассчитал удельный вес выручки по каждому коду ОКВЭД в ее общей сумме. Данные округлил до двух знаков после запятой.

Сумма расчетных показателей дает 100,01%. Это некорректный результат. Чтобы заполнить справку-подтверждение, бухгалтер отбросил единицу из второго разряда от доли выручки по коду ОКВЭД 16.10.2. Это действие не повлияет на выбор основного вида деятельности, но позволит представить в ФСС корректный расчет.

Основной вид деятельности ООО «Ручка» имеет код ОКВЭД 16.10.2. Он относится к XIII классу профриска. Ему соответствует тариф взносов на травматизм 2,3%.

Если самый большой вес есть у несколько видов деятельности организации, основным следует признавать тот, которому соответствует наибольший класс профессионального риска.

Шаг 4. Подтверждение вида деятельности для тарифа

На шаге 4 скорректированный расчет перенесите в справку-подтверждение. Бланк возьмите из приложения 2 к Порядку подтверждения основного вида деятельности, утвержденному приказом Минздравсоцразвития от 31.01.2006 № 55 (далее — Порядок).

Какие документы представить для установления страхового тарифа

Перечень документов зависит от статуса компании. Организации, которые в соответствии с законом могут считаться субъектам малого предпринимательства и малыми или микро предприятиями, кроме справки-подтверждения представляют в ФСС заявление. Его форма есть в приложении 1 к Порядку.

Если вы недавно перешли на УСН и не уверены, что ваш региональный филиал ФСС имеет сведения об этом, к справке-подтверждению и заявлению приложите дополнительно копию заявления о переходе на УСН или выписку из ЕГРЮЛ, в которой есть информация о подаче такого заявления. Так советуют поступить специалисты московского ФСС.

Если компания не относится к малым предприятиям и применяет не упрощенную, а общую систему налогообложения, она должна представить в 2019 году:

- специальное заявление по форме, утвержденной ФСС;

- справку-подтверждение;

- копию пояснительной записки оформленной и прилагаемой к годовому бухгалтерскому балансу за 2018 год, предоставленному ИФНС. В этом документе должно быть указано какой вид деятельности для вашей компании является основным. Также в записке приводят и сумму выручки, полученной по этой деятельности.

Крайний срок подачи этих документов — 15 апреля 2019 года.

Все работодатели обязаны отчислять в Фонд соцстраха страховые взносы на «травматизм» (от несчастных случаев на производстве и профзаболеваний). Взносы ежемесячно начисляются и уплачиваются в ФСС за каждого сотрудника по специальным тарифам. В свою очередь, тарифы соответствуют классам профриска. О том, как производится определение класса профессионального риска, страхового тарифа организации по взносам на «травматизм», расскажем далее.

Что такое «класс профессионального риска»

Закон «Об обязательном соцстраховании» от 24.07.1998 № 125-ФЗ определяет профессиональный риск как вероятность получения вреда здоровью или смерти работника, связанные с выполнением им трудовых обязанностей. Уровень такого травматизма и заболеваемости работников, вкупе с расходами на обеспечение по соцстрахованию, соответствующий определенному виду деятельности, и образует класс профессионального риска.

Сколько существует классов профессионального риска? На сегодня их 32, к каждому из которых отнесена определенная группа видов деятельности: чем больше риск травм и профзаболеваний работников, занятых в этой области бизнеса, тем выше класс профриска. Распределение видов предпринимательства по классам риска производится согласно Правилам, утв. постановлением Правительства РФ от 01.12.2005 № 713.

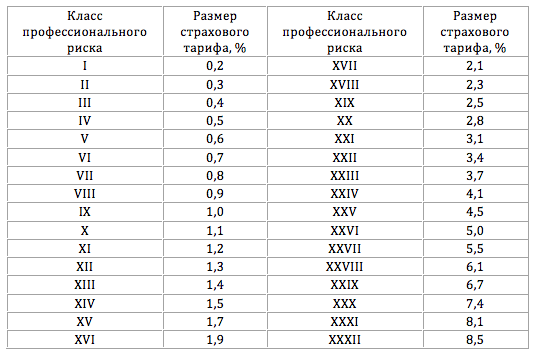

От класса профессионального риска, присвоенного страхователю, зависит размер страхового тарифа по «травматизму» — самый низкий тариф (0,2%) соответствует 1 классу, а самый высокий (8,5%) – классу 32 (Закон о страховых тарифах ФСС от 22.12.2005 № 179-ФЗ с изм. от 31.12.2017).

Тарифы по классам профессионального риска – 2018

Тарифы устанавливаются страхователям ежегодно. Для этого организации по окончании отчетного года (до 15 апреля) сообщают Фонду соцстраха, какой вид деятельности был основным для них в прошедшем году (подробнее о подтверждении основного вида деятельности в ФСС читайте ). Если у компании всего один вид деятельности, то он и является основным. Когда деятельность разнообразна, необходимо определить долю каждого вида в общей выручке предприятия – основным будет тот из них, на который пришлась наибольшая часть прошлогодних доходов или объема производства. Затем определяется класс профессионального риска по ОКВЭД этого основного вида деятельности.

Далее применяется ст. 1 Закона «О страховых тарифах» № 179-ФЗ, где приведена таблица действующих ставок по каждому из 32 классов профриска.

Например, компания в 2016 г. занималась в основном торговлей продуктами (70% от общего объема выручки). По ОКВЭД 46.36 — это 1 класс профессионального риска, кто относится к нему применяют страховой тариф 0,2%. В 2017 г. на первый план вышло производство хлебобулочных изделий (65% выручки), соответствующее по ОКВЭД 10.7 классу профриска 2. Это стало основанием для повышения фондом ФСС класса профессионального риска – тариф 2018 года для компании будет составлять 0,3%.

Тарифные ставки по классам профриска, приведенные в таблице ниже, будут актуальны в период 2018-2020 г.г. (ст. 1 закона от 31.12.2017 № 484-ФЗ).

Классы профессионального риска и страховые тарифы (%) по страхвзносам на «травматизм», действующие в 2018 году:

|

1 класс профессионального риска |

тариф 0,2 |

|

2 класс профессионального риска |

тариф 0,3 |

|

3 класс профессионального риска |

тариф 0,4 |

|

4 класс профессионального риска |

тариф 0,5 |

|

5 класс профессионального риска |

тариф 0,6 |

|

6 класс профессионального риска |

тариф 0,7 |

|

7 класс профессионального риска |

тариф 0,8 |

|

8 класс профессионального риска |

тариф 0,9 |

|

9 класс профессионального риска |

тариф 1,0 |

|

10 класс профессионального риска |

тариф 1,1 |

|

11 класс профессионального риска |

тариф 1,2 |

|

12 класс профессионального риска |

тариф 1,3 |

|

13 класс профессионального риска |

тариф 1,4 |

|

14 класс профессионального риска |

тариф 1,5 |

|

15 класс профессионального риска |

тариф 1,7 |

|

16 класс профессионального риска |

тариф 1,9 |

|

17 класс профессионального риска |

тариф 2,1 |

|

18 класс профессионального риска |

тариф 2,3 |

|

19 класс профессионального риска |

тариф 2,5 |

|

20 класс профессионального риска |

тариф 2,8 |

|

21 класс профессионального риска |

тариф 3,1 |

|

22 класс профессионального риска |

тариф 3,4 |

|

23 класс профессионального риска |

тариф 3,7 |

|

24 класс профессионального риска |

тариф 4,1 |

|

25 класс профессионального риска |

тариф 4,5 |

|

26 класс профессионального риска |

тариф 5,0 |

|

27 класс профессионального риска |

тариф 5,5 |

|

28 класс профессионального риска |

тариф 6,1 |

|

29 класс профессионального риска |

тариф 6,7 |

|

30 класс профессионального риска |

тариф 7,4 |

|

31 класс профессионального риска |

тариф 8,1 |

|

32 класс профессионального риска |

тариф 8,5 |

Общие сведения

Обеспечение безопасности на предприятии — важнейшая задача каждого руководителя. При условии ее успешной реализации никто не застрахован от несчастных случаев. Работодатель обязан предоставить своим сотрудникам определенные гарантии, в том числе — за счет специальных выплат.

Страховые взносы — это обязательные платежи, рассчитываемые по специальному тарифу, которые все работодатели должны ежемесячно перечислять страховщику. Это денежная компенсация, призванная защитить интересы работника в случае получения им травмы на производстве или профессионального заболевания. Страховые платежи носят регулярный характер, вносятся за каждого работника индивидуально и выплачиваются только после наступления страхового случая.

Страхователями являются работодатели, с которыми сотрудник заключил трудовой договор — это могут быть как индивидуальные предприниматели, так и юридические лица. Если же персонал работает по гражданско-правовому договору, то обязанность по уплате страховых взносов снимается, за исключением случаев, когда договор предусматривает такое условие.

Страховые отчисления на травматизм делают со следующих поступлений:

- заработная плата;

- премии и надбавки;

- отпускные.

При этом единовременная материальная помощь, больничные, выходные пособия, расходы на переподготовку и целевые выплаты от государства никакими отчислениями не облагаются (статья 20.2 №125-ФЗ).

Ежегодно Правительство пересматривает нормативы страховых взносов и принимает решения о внесении изменений или сохранении прежних показателей. 12 декабря 2019 года Госдума приняла в третьем чтении законопроект № 556366-7 «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2019 год и на плановый период 2020 и 2021 годов», которым установила, что взносы исчисляются и уплачиваются по тарифам, указанным в ФЗ от 22.12.2005 № 179-ФЗ.

Определение класса профессионального риска (страхового тарифа организации)

Размер страхового тарифа непосредственным образом связан с классом профессионального риска. Для того чтобы определить, какую ставку по травматизму необходимо вносить, нужно знать основной вид деятельности организации (ОКВЭД). Таковым является:

- тот, по которому компания производит наибольший объем товаров и услуг;

- в рамках которого занято наибольшее количество персонала.

Ежегодно компании должны предоставлять в ФСС сведения о том, какой из видов деятельности является основным — в зависимости от этого и будут установлены тарифы. Если же такие данные не передаются — ФСС вправе выбрать из перечня ОКВЭД наиболее опасный из закрепленных за компанией в ЕГРЮЛ и установить тарифы по нему. Такая практика приводит к большому числу разногласий, которые разрешаются в суде. Судебные инстанции в большинстве случаев встают на сторону страховщиков — несмотря на аргументы компаний, что «опасный» ОКВЭД вообще не используется в реальной деятельности компаний. Чтобы избежать этого, ФСС рекомендует проверить перечень ОКВЭД и удалить ненужные.

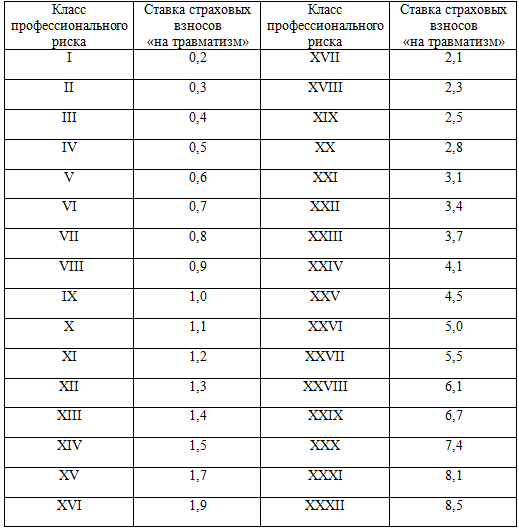

Действующее законодательство выделяет 32 класса, которые отражают уровень производственного травматизма, профессиональной заболеваемости и, соответственно, расходов на обеспечение по страхованию (ст. 3 закона № 125-ФЗ). Чем выше этот уровень, тем больше платеж: так, размер страхового тарифа (1-й класс профессионального риска) облагается самым низким взносом. В 2019 году тарифы ФСС рассчитываются в диапазоне от 0,2 до 8,5 %.

Вопросы расчетов регламентируются следующими нормативно-правовыми актами:

- ч. 1 ст. 21 Закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ;

- п. 8 Правил отнесения видов экономической деятельности к классу профессионального риска, утвержденных постановлением Правительства РФ от 01.12.2005 N 713.

- Приказ Минтруда России от 30.12.2016 N 851н (в нем содержится классификация видов экономической деятельности и соответствующая градация уровней риска).

Как соотносится размер страхового тарифа с классом профессионального риска, показано в таблице:

Например, 0,2% — размер страхового тарифа (1 класс профессионального риска) — назначается предприятию, занимающемуся издательской деятельностью. А производство электроэнергии — это уже 18-й класс риска, и отчисления для таких организаций составляют 2,3%.

Стоит отметить, что присвоенный тариф может уменьшаться и увеличиваться с течением времени за счет скидок или надбавок, установленных действующим законодательством. Например, в ФСС установлены льготы:

- для работодателей, которые нанимают инвалидов;

- для общественных организаций инвалидов или субъектов, чей уставной капитал на 100% принадлежит такой организации.

В статье 427 НК РФ определены пониженные ставки для:

- компаний, которые занимаются благотворительностью, строительством, работают в сфере образования или здравоохранения (если их годовой доход не больше 79 млн. рублей);

- предприятий, которые ведут финансовую деятельность в свободных экономических зонах;

- IT-компаний;

- аптечных организаций;

- и др.

Таких категорий большое количество — для них ставка колеблется от 0 до 2%.

Несмотря на то что сведения о виде деятельности изначально указываются в регистрационных документах, страхователь обязан ежегодно подтверждать эту информацию. Каждый год происходит уточнение и определение класса профессионального риска — страхового тарифа организации. Для этого в органы соцстрахования необходимо направить:

- заявление (Приложение № 1 к Порядку, утвержденному Приказом Минздравсоцразвития от 31.01.2006 N 55);

- подтверждающую справку (Приложение № 2);

- расшифровку баланса за предыдущий период (требование не обязательно для представителей малого бизнеса).

Если же работодатель не предоставляет подтверждающие документы, то служащие фонда социального страхования самостоятельно присваивают класс профессионального риска и устанавливают максимальную ставку — 8,5%, которую запрещено оспаривать (постановление правительства РФ от 17.06.2016 N 551).

Какой объект обложения

Рассматриваемые отчисления делают при условии, что с сотрудником заключен:

- трудовой контракт (всегда);

- гражданско-правовой договор (когда оговаривает такое условие).

Работодатель отчисляет страховые взносы на травматизм в 2019 году независимо от наличия или отсутствия у подчиненных гражданства нашей страны.

В рамках рассматриваемых отношений страховщиком выступает Фонд соцстраха, а страхователем:

- юридические лица (независимо от типа собственности);

- владелец собственного бизнеса;

- физическое лицо, подписавшее трудовое соглашение с другим человеком.

Отчисления в ФСС по травмам идут с разных видов поступлений: зарплат, надбавок, премий, компенсаций за невостребованный отпуск, а также при выдаче зарплаты продукцией. Исключение из объект обложения по травмам составляют:

- государственные пособия;

- выплаты, положенные при ликвидации предприятия или сокращении персонала;

- средства, получаемые за трудовую деятельность в особо тяжелых или опасных для здоровья условиях;

- материальная помощь, оказываемая при возникновении форс-мажора;

- плата за прохождение обучения или курсов повышения квалификации и др.

Какие тарифы по страховым взносам на травматизм

Ставка на страхование сотрудников от несчастных случаев и профессиональных недугов, связанных с производственной деятельностью, установлена в диапазоне 0,2 – 8,5%. Она возрастает пропорционально повышению степени риска, к которому отнесена основная деятельность предприятия. Все эти параметры установлены законодательством.

Всего есть 32 тарифа, сформированных с учетом разных сфер деятельности (ст. 1 Закона № 179-ФЗ 2005-го года). Они характеризуют разные степени риска и соответствующий процент взносов. Тарифы по страховым взносам на травматизм, действующие в 2019 году, представлены ниже в таблице (в %).

Определить класс, к которому относится деятельность предприятия, можно по 2-м нормативным документам:

- ОКВЭД;

- Классификации видов деятельности по риску (утв. приказом Минтруда № 625-н).

Эти сведения отражают в регистрационных документах, получаемых при обращении в ФСС.

ПРИМЕР

Рассмотрим использование таблицы на примере трех компаний:

| № | Название | Основной род занятий | Код |

| 1 | ООО «Инком» | Оптовая торговля кондитерскими изделиями, включая шоколад и замороженные десерты | ОКВЭД 51.36.2 |

| 2 | ООО «ПрофСтрой» | Предоставляет услуги в области строительства зданий и сооружений | ОКВЭД 45.2 |

| 3 | ООО «Гелиос» | Добыча руд и драгоценных металлов | ОКВЭД 13.20.41 |

В итоге для каждой из этих организаций тарифы по страховым взносам на травматизм будут такими:

| Название компании | ОКВЭД | Класс профессионального риска | Ставка |

| «Инком» | 51.36.2 | I | 0,2 |

| «ПрофСтрой» | 45.2 | VIII | 0,9 |

| «Гелиос» | 13.20.41 | XXIII | 3,7 |

В 2019 году тарифы страховых взносов «на травматизм» останутся такими же, какими были в 2016 и 2017 годах. Это предусмотрено Федеральным законом от 19.12.16 № 419-ФЗ. В частности, сохранятся 32 базовых тарифа, исчисляемых в пределах от 0,2 до 8,5 процентов к сумме выплат в пользу застрахованных лиц. Также в 2019 году сохранятся неизменными льготы для предпринимателей, которые уплачивают взносы за инвалидов I, II и III групп. Такие ИП платят взносы в размере 60% от общеустановленных страховых тарифов

Как узнать свой тариф

Для определения своей ставки страховых взносов на травматизм в 2019 году необходимо подтвердить вид экономической деятельности за прошлый период. То есть 2017-й год. Страхователь должен не позднее 16 апреля 2019 года (15.04 выпадает на воскресенье) отправить в ФСС:

- заявление о подтверждении основного вида деятельности;

- справку-подтверждение;

- пояснительную записку к балансу за минувший год (от этой обязанности избавлены представители малого предпринимательства).

В случае непредставления перечисленных документов штрафов фонд не начисляет, однако специалисты ФСС установят тариф самостоятельно. Такое право предоставляет им приказ Минздравсоцразвития России № 55 2006-го года. Причем они выберут наиболее высокий класс риска из указанных в ЕГРЮЛ кодов по вашему предприятию. Подобное решение не всегда выгодно для страхователя, поэтому рекомендуем регулярно и вовремя подтверждать основной вид деятельности.

Обратите особое внимание: оспорить максимальный тариф, назначенный ФСС, невозможно (см. постановление Правительства РФ № 551). В этой части в 2019 году по страховым взносам на травматизм ничего не изменилось.

Также см. «Подтверждаем основной вид деятельности в ФСС в 2019 году: пошаговая инструкция».

Сколько перечислять

Работодатели должны ежемесячно рассчитывать страховые взносы на травматизм в 2019 году, учитывая начисления за прошедшие 30 (31) дней. Делать это можно по формуле:

Б – база по взносам на травмы. Это размер полученных сотрудником денежных средств, на основании которых идет расчет искомой величины. Законодательство не предусматривает для нее ограничений по сумме. Расчет производят так:

Выплатытд/гпд – денежные средства, выплаченные физлицу согласно трудовому (гражданско-правовому) договору.

Выплатын/о – необлагаемые взносами выплаты.

На заметку: когда расчет с человеком ведут в натуральной форме, взносы начисляют на денежную сумму, указанную в договоре. НДС и акцизы тоже учитывают.

ПРИМЕР

Турагентство «Престиж» предлагает отдыхающим экскурсионные билеты, а также места для проживания и транспортные средства. ОКВЭД – 63.30.2. В феврале 2019 года сотрудникам была начислена зарплата в общей сумме – 3 млн 500 тыс. руб., в том числе материальная помощь 32 тыс. руб. Определить размер страховых взносов в ФСС.

Решение

-

- Рассчитаем базу для начисления взносов:

Б = 3 500 000-32 000 = 3 468 000 руб.

- Согласно Классификации видов деятельности по риску, турагентство «Престиж» отнесено к I классу профессионального риска, которому соответствует тариф 0,2%. В итоге, отчисления по травмам равны:

ВЗНОСЫ = 3 468 000 х 0,2 = 6936 руб.

ФСС делает надбавки или скидки для некоторых предприятий. Поэтому размер итоговых взносов может быть дополнительно увеличен либо снижен.

Какие есть льготы по страховым взносам на травматизм

Организации, которые своевременно отчисляют взносы в ФСС и не допускают несчастных случаев или возникновение профессиональных недугов, могут претендовать на получение скидки по взносам на травмы.

Заметим, что получить льготу на 2019-й год уже невозможно, так как заявление нужно было подавать до 1 ноября 2017 года. Но она будет действовать и в дальнейшем.

Размер скидки зависит от разных факторов: количества травм на 1000 сотрудников, дней нетрудоспособности при одном случае получения травмы и др. Ее максимальная величина – 40%.

При начислении взносов по работникам-инвалидам I, II, III групп скидка вырастает до 60%. Документального подтверждения прав на ее получение закон не требует.

ПРИМЕР

ООО «Империал-Строй» предлагает услуги в области инженерно-технического проектирования (ОКВЭД 74.20). Предприятию была предоставлена скидка по взносам в ФСС – 25%. В марте 2019 года компания начислила сотрудникам зарплату в размере 320 000 руб., а также инвалидам I и II групп – 73 000 руб. Определить величину взносов.

Решение

Деятельность компании ООО «Империал-Строй» относится к I классу профессионального риска, для которого установлен тариф 0,2%. Учитывая скидку 25%, ставка понизится до 0,15% (0,2 – 0,2 × 25%).

Взносы на страхование по несчастным случаям составят:

-

- для основных сотрудников ООО:

320 000 × 0,15% = 480 руб.

-

- для работников-инвалидов (0,2 – 0,2 × 60% = 0,08%):

73 000 × 0,08% = 58,4 руб.

- общая величина:

480 + 58,4 = 538,4 руб.

Бухгалтер компании «Империал-Строй» должен начислить за март взносы на страхование от несчастных случаев и профзаболеваний в размере 538,4 руб.

Иностранцы: страховые взносы на травматизм в 2019 году

Работодатели обязаны застраховать на случай травматизма или профессионального недуга не только российских граждан, но и иностранных сотрудников, а также постоянно или временно проживающих на территории РФ. В данной ситуации не имеет значения:

- статус резидентства;

- длительность проживания;

- место работы – российский офис или зарубежная «обособка».

Руководители должны придерживаться такого правила: при заключении с иностранным сотрудником трудового договора порядок начисления взносов в ФСС такой же, как для россиян. Облагается взносами заработная плата, премиальные выплаты и надбавки, компенсации за неиспользованный отпуск и т. д.

Когда с трудовым мигрантом заключен договор гражданско-правового характера, взносы по травмам начисляют при наличии условия в подписываемом соглашении.

ПРИМЕР

Фирма «Оливетта», занимающаяся производством кухонной мебели (ОКВЭД 36.1), подписала трудовой контракт с иностранным сотрудником К.В. Григорян. Какую сумму необходимо начислить в ФСС по травмам, если работодатель сделал ему следующие выплаты за март 2019 года:

- зарплата – 28 900 руб.;

- премия – 5000 руб.;

- материальная помощь в связи с рождением сына – 4000 руб.

Решение

-

- Определим базу для начисления страховых взносов:

Б = 28 900 + 5000-4000 = 29 900 руб.

- Согласно Классификации видов деятельности по рискам, деятельность компании «Оливетта» отнесена к VIII классу профессионального риска, которому соответствует тариф 0,9.

- Страховые взносы на травматизм для сотрудника-иностранца составят: