Содержание

- Формы собственности и их развитие в России Введение

- Собственность, ее виды и способы преобразования

- Распределение предприятий и организаций по формам собственности (на 1 января 2005 года)

- Распределение предприятий и организаций по формам собственности (на 1 января 2009 года)

- Распределение предприятий и организаций по формам собственности (на 1 января 2011 года)

- Рис.2. Механизмы отчуждения собственности в пользу РФ

- Pro-Знание — Готовая работа №658 — 2. Анализ развития форм собственности в россии

- 4.6. Правила присвоения кода формы собственности (ОКФС) (поле 07 Карточки учета объекта Регистра)

- Пример

- Однако здесь не учтен очень важный момент:

Формы собственности и их развитие в России Введение

Собственностьотносится к числу наиболее важных исложных проблем экономики и экономическойтеории. История экономической жизниобщества в периоды повышенной социальнойактивности ведет, как правило, кперераспределению объектов и правсобственности. Переходная экономикаРоссии служит подтверждением этойисторической традиции. В последние годыв результате осуществления широкогокомплекса мер по разгосударствлению иприватизации в России произошлизначительные изменения в отношенияхсобственности и организационно-правовыхформах коммерческой деятельности.

собственности

Собственность– система объективных отношений междулюдьми по поводу присвоения средств ирезультатов производства.

Субъектсобственности (собственник)– активная сторона отношений собственности,имеющая возможность и право обладанияобъектом собственности.

Объект собственности–пассивная сторона отношенийсобственности в виде предметов природы,вещества, энергии, информации, имущества,духовных, интеллектуальных ценностей,целиком или в какой-то степени принадлежащейсубъекту. Объекты собственности зачастуюназывают просто собственностью, вкладываяв это понятие как сам объект, так исвязанные с ним отношения по поводусобственности.

При определенииместа категории «собственность» всистеме общественных отношений:

-

экономическое содержание категории собственность зависит от характера утвердившихся форм собственности, которые включают в себя отношения производства, распределения, обмена, потребления. Например, для рыночной экономики характерно преобладание частной собственности;

-

от собственности зависит положение определенных групп, классов в обществе, их возможности использования всех факторов производства;

-

формы собственности меняются в соответствие с изменением способов производства, обусловленного развитием производительных сил;

-

в рамках каждой экономической системы существует основная специфическая, определяющая систему, форма собственности, однако это не противоречит возможности существовании других её форм, как старых, перешедших из прежней системы, так и новых, переходных;

-

сам переход от одних форм собственности к другим может идти двумя путями: эволюционным – на основе конкурентной борьбы за выживаемость, постепенным вытеснением всего отмирающего и усилением господства жизнеспособных в соответствующих условиях элементам, а также революционным – насильственным утверждением господства новых форм собственности (в теории марксизма: главная суть социалистической революции – ликвидация частной собственности).

Формысобственности.

Исторические формы собственности

В вертикально-историческойклассификации формы собственностиобразуют узловые пункты перераспределенияи концентрации прав собственностисменяющие друг друга. Каждая изисторических форм конкретизируется пообъектам и субъектам собственности, похарактеру присвоения результатовпроизводства и другим признакам.

Для первобытныхформ собственности характерно то, чтоправа собственности ещё не сформировалисьи, соответственно, не было институтови механизмов их распределения иперераспределения. Следовательно, небыло условий для образования экономическойвласти и экономической зависимости.Равные права на условия жизни, труд ирезультат были отличительной особенностьюпервобытного присвоения.

Античнаяформасобственности отличается чрезвычайновысокой концентрацией прав собственностиу частных лиц, когда право полнойсобственности распространялись и налюдей. Абсолютной концентрации правсобственности у одних лиц соответствовалостоль же абсолютное отсутствие прав удругих, которые лишались признаковличности.

Последующееразвитие человеческого обществасопровождалось последовательнымдвижению к равенству личностных прави свободы. В этом историческом движениивслед за античной возникла феодальнаясобственность. Она характеризоваласьабсолютными правами собственности наусловия производства и ограниченнымиправами собственности на людей.

Античная и феодальнаясобственности имеют общим то, чтоэкономическая власть была дополненавластью над личностью людей.

Освобождение отличной зависимости привело, с однойстороны, к юридическому равноправиювсех граждан, а с другой стороны, к новомутипу отношений: экономической властиодних и экономической зависимостидругих. Если исходить из принятойклассификации по формационному критерию,то этими свойствами обладаеткапиталистическая система. Приравном распределении гражданских правздесь происходит неравное распределениеи концентрация прав собственности.

Опытстроительства социализма былпопыткой уравнять людей не только вправах и свободах, но и в правахсобственности на условия и результатыпроизводства.

Имеютсяпромежуточные формы собственности,которые предполагают перераспределениеправ собственности с целью ограниченияэкономической власти одних и освобожденияот экономической зависимости других.Примером может служить участие работниковв управлении, распределения дохода,контроле и др.

Современныетенденции мировой экономики свидетельствуюто том, что постиндустриальное развитиеобщества будет сопровождаться всёбольшим распределением прав абсолютнойчастной собственности и всё большимразнообразием комбинаций прав междуэкономическими агентами.

Собственность, ее виды и способы преобразования

За период с 2002 по 2005 гг. доля государственной собственности РФ в капитализации экономики увеличилась более чем в 1,5 раза и достигла 30%. И в 2006г. правительство усиливает присутствие государства в крупнейших национальных холдингах.

Благодаря весомым приобретениям государственных корпораций, а также росту курсовой стоимости акций произошло увеличение доли государства с 48 млрд дол. в 2003 г. до 190 млрд дол. на начало 2006 г., причем за это время капитализация Сбербанка и Газпрома выросла в 6 раз.

Государством приобретено 10,7% акций Газпрома, а сама корпорация слилась с ОАО «Сибнефть»; ОАО «Объединенные машиностроительные заводы» (группа «Уралмаш-Ижора») пополнилось долями в РАО «ЕЭС России», «Мосэнерго».

Был усилен контроль над ОАО «АвтоВАЗ» и «КАМАЗ», «Силовые машины» и др. Так, в 2005г. ОАО «ЕЭС России» приобрело пакет акций «Силовых машин», «Рособоронэкспорт» — пакет акций «АвтоВАЗа», «Оборон-пром» — акции «Камова». В 2006 г. было приобретено 13% акций «Алросы» — второй по величине алмазодобывающей корпорации в мире, а также ряда других компаний . Российская Федерация является весьма крупным собственником. Динамика структурных изменений госсобственности показана в табл. 1, 2, 3.

Распределение предприятий и организаций по формам собственности (на 1 января 2005 года)

| Показатель | 2001 | 2002 | 2003 | 2004 | 2005 |

| Число предприятий и организаций, единиц | |||||

| Всего | 11362 | 12288 | 13130 | 13757 | 14326 |

| В том числе по формам собственности: | |||||

| частная | 6501 | 7042 | 7799 | 8456 | 9140 |

| государственная | 858 | 874 | 864 | 860 | 842 |

| муниципальная | 1050 | 1290 | 1364 | 1392 | 1369 |

| собственность общественных и религиозных организаций (объединений) | 1847 | 1962 | 2031 | 2102 | 2087 |

| прочие формы собственности, включая смешанную российскую, иностранную, совместную российскую и иностранную | 1106 | 1120 | 1072 | 947 | 888 |

| В процентах к итогу | |||||

| Всего | 100 | 100 | 100 | 100 | 100 |

| В том числе по формам собственности: | |||||

| частная | 57,2 | 57,3 | 59,4 | 61,4 | 63,8 |

| государственная | 7,6 | 7,1 | 6,6 | 6,2 | 5,9 |

| муниципальная | 9,2 | 10,5 | 10,4 | 10,4 | 9,6 |

| собственность общественных и религиозных организаций (объединений) | 16,3 | 16 | 15,4 | 15,2 | 14,5 |

| прочие формы собственности, включая смешанную российскую, иностранную, совместную российскую и иностранную | 9,7 | 9,1 | 8,2 | 6,8 | 6,2 |

Распределение предприятий и организаций по формам собственности (на 1 января 2009 года)

| Показатель | 2006 | 2007 | 2008 | 2009 |

| Число предприятий и организаций, единиц | ||||

| Всего | 14986 | 14833 | 14785 | 15389 |

| В том числе по формам собственности: | ||||

| частная | 10035 | 10096 | 10459 | 11422 |

| государственная | 784 | 755 | 748 | 773 |

| муниципальная | 1367 | 1551 | 1555 | 1493 |

| собственность общественных и религиозных организаций (объединений) | 2041 | 1928 | 1607 | 1287 |

| прочие формы собственности, включая смешанную российскую, иностранную, совместную российскую и иностранную | 759 | 503 | 416 | 414 |

| В процентах к итогу | ||||

| Всего | 100 | 100 | 100 | 100 |

| В том числе по формам собственности: | ||||

| частная | 67 | 68,1 | 70,7 | 74,2 |

| государственная | 5,2 | 5,1 | 5,1 | 5,0 |

| муниципальная | 9,1 | 10,4 | 10,5 | 9,7 |

| собственность общественных и религиозных организаций (объединений) | 13,6 | 13,0 | 10,9 | 8,4 |

| прочие формы собственности, включая смешанную российскую, иностранную, совместную российскую и иностранную | 5,1 | 3,4 | 2,8 | 2,7 |

Таблица 3

Распределение предприятий и организаций по формам собственности (на 1 января 2011 года)

| Показатель | 2010 | 2011 |

| Число предприятий и организаций, единиц | ||

| Всего | 15724 | 15497 |

| В том числе по формам собственности: | ||

| частная | 12013 | 12172 |

| государственная | 746 | 718 |

| муниципальная | 1441 | 1352 |

| собственность общественных и религиозных организаций (объединений) | 1164 | 902 |

| прочие формы собственности, включая смешанную российскую, иностранную, совместную российскую и иностранную | 360 | 353 |

| В процентах к итогу | ||

| Всего | 100 | 100 |

| В том числе по формам собственности: | ||

| частная | 76,4 | 78,6 |

| государственная | 4,7 | 4,6 |

| муниципальная | 9,2 | 8,7 |

| собственность общественных и религиозных организаций (объединений) | 7,4 | 5,8 |

| прочие формы собственности, включая смешанную российскую, иностранную, совместную российскую и иностранную | 2,3 | 2,3 |

Несмотря на явные изменения в структуре собственности, государство еще не распродало принадлежащие ему пакеты акций в тысячах открытых и закрытых АО; до настоящего времени не завершена инвентаризация государственного и муниципального имущества; не определены функции значительного количества унитарных предприятий.

Для современной экономической ситуации в России характерно усиление контролирующих функций государства в результате административной реформы высших органов исполнительной государственной власти и присутствия государства в экономике за счет приобретения собственности путем купли, а также возврата собственности за долги государству.

В последние месяцы 2005г. в разы возросла капитализация крупных отечественных корпораций, причем наиболее интенсивно — компаний со значительным присутствием государственной собственности.

Ротация форм собственности происходит двумя способами.

Первый – это отъем собственности у так называемых эффективных собственников. Инструментом деприватизации (см. рис.2) служит дополнительная эмиссия акций в размере долга, и эти акции становятся собственностью государства.

Второй способ – выкуп контрольного пакета акций корпорации, предотвращающий ее неизбежное банкротство (инициируемое или планируемое собственниками) .

Рис.2. Механизмы отчуждения собственности в пользу РФ

Как показывает опыт развитых стран, в конкретных экономических ситуациях государственные корпорации могут развиваться интенсивнее компаний частного сектора. Например, при значительном износе инфраструктурных объектов, обеспечивающих безопасность перевозок, требуются значительные прямые инвестиции (капитальные вложения) в развитии транспортной сети государства. Реальные инвестиции обеспечивают увеличение тарифов и снижение прибыли частных пользователей, то есть определенное перераспределение финансовых ресурсов.

Другой пример. Расширение экспортных поставок сырьевых ресурсов (углеводородов) требует весомых вложений в новое строительство продуктопроводов. В подобные моменты обычно увеличивается доля государственного сектора в национальной экономике любого государства.

Считается, что эта временная мера, обусловлена потребностью экстенсивного расширения или модернизации. С исчезновением такой потребности может снова измениться структура собственности. В открытой рыночной экономике бывают такие стечения обстоятельств, когда иностранные участники имеют больше финансовых возможностей для приобретения значимых для государства активов, чем национальные.

Когда отечественным, пусть даже достаточно эффективным корпорациям не хватает финансовых ресурсов для «стратегических» сделок, в игру вступает государство — покупателем становится 100%-но подконтрольная государству корпорация. Со временем, после накопления достаточных финансовых ресурсов крупными отечественными бизнес-структурами, эти «временно-государственные» активы будут реализованы частному сектору.

Интересы государства распространяются на корпорации, стратегически позиционирующие страну в мирохозяйственных связях. Если такое предприятие находится в частной собственности, собственник может перепрофилировать его из-за снижения рентабельности. В этом случае государство также «сработает» эффективно, если выкупит по рыночной цене контрольные пакеты акций существующих предприятий. Это выгоднее, чем строить новые.

Используя рычаги регулирования, государство решит проблемы взаимного демпинга участников на мировых рынках, усилит НИОКР и маркетинговую базу, при необходимости проведет организационную реструктуризацию (например, создаст холдинг со 100%-м участием государства).

После реструктуризации бизнеса, а именно: совершенствования системы управления, выработки рациональной финансово-экономической политики корпорации, улучшения операционной деятельности, обновления системы маркетинга и системы управления персоналом, компания по рыночной цене, через аукцион, продается новому эффективному собственнику.

Такие операции могут принести государству значительно больше, чем оно реально затратит на реструктуризацию и финансовое оздоровление корпорации. Нужно лишь правильно определить временные периоды для «усиления» либо «ослабления» государственного присутствия в конкретном секторе национальной экономики .

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ ОТНОШЕНИЙ СОБСТВЕННОСТИ В РОССИИ

3.1 Основные тенденции развития форм собственности в РФ

Любое государство структурирует отношения собственности, исходя из соображений экономической эффективности, об удельном весе каждой из форм собственности. При этом основными подходами к решению вопросов о приоритете тех или иных форм собственности становятся социальные, национальные, идеологические и иные неэкономические факторы. Какой же будет структура отношений собственности в России? К чему приведет стремление к «цивилизованной» экономике, свойственной развитым странам?

Что касается частной собственности, то для развития отношений собственности в нашей стране эта форма имеет большое значение. Идеальная модель частной собственности базируется по мнению исследователей данной проблемы на двух тенденциях.

Первая связана с тем, что мелкая частная собственность обеспечивает достаточно высокий уровень эффективности в сфере услуг, где не требуются крупные индустриальные системы.

Вторая, по сути, обратная тенденция связана с тем, что с мелкими частными предприятиями весьма успешно конкурируют мелкие кооперативные, а в индустриальном производстве коллективные или государственные предприятия в целом могут работать не хуже, чем частные .

Pro-Знание — Готовая работа №658 — 2. Анализ развития форм собственности в россии

Особенности денежных потоков (финансов) любого хозяйствующего субъекта (территории, организации, учреждения или индивидуума) формируются под воздействием отношений собственности при управлении имуществом. В связи с этим, политику управления имуществом, как правового объекта отношений собственности в Российской Федерации, следует рассматривать с двух позиций. Во-первых, с позиций форм собственности различают государственную, частную и смешанную. Во-вторых, с национально-территориальной позиции собственность структурирована на федеральном, субфедеральном и муниципальном уровнях.

Финансовые отношения в виде уплаты налогов, займов, инвестиций, резервов возникают между всеми носителями собственности, как в территориальном, так частно-правовом аспектах. Кроме того, финансовые отношения имеет место внутри отдельного носителя собственности. Любое звено бюджетной системы управляет движением денежных потоков при формировании своей доходной базы посредством налогов и займов и при распределении бюджетных ассигнований по заранее утвержденному Законом о бюджете на очередной финансовый год назначению.

Учреждение, финансируемое из бюджета, также управляет полученными ассигнованиями на принципах их целевого и адресного предназначения.

Некоммерческие организации потребительской кооперации в сфере коммерческой деятельности являются участниками самого широкого круга финансовых отношений при выполнении ими долговых обязательств перед бюджетной системой, экономическими контрагентами (поставщиками, покупателями, банками, страховщиками и др.), работниками.

Хозяйствующие субъекты, функционирующие в системе потребительской кооперации, включены в финансовые отношения с бюджетной системой как налогоплательщики и получатели финансовой помощи. Однако особенности финансовых отношений внутри потребительского общества или союза по сравнению с чисто коммерческой организацией весьма существенны. Такая специфика определяется особенностями отношений собственности в этой сфере хозяйственной деятельности. До настоящего времени научное сообщество не выработало однозначной позиции в отношении формы собственности, присущей потребительской кооперации.

Следовательно, дискуссионным остается финансовый аспект основ ее хозяйствования. Принимая в расчет прямую корреляцию между финансовыми отношениями и отношениями собственности, необходимо высказать собственную позицию по поводу методологии собственности как непосредственного воздействующего фактора на формирование особенностей финансовыми отношений и методы управления финансовыми ресурсами в каждом хозяйственном звене, включая кооперацию. Такой подход, несомненно, будет способствовать пониманию финансов потребительской кооперации, что крайне важно для разработки стратегии ее развития на перспективу.

Это также необходимо в связи с вхождением потребительской кооперации в рынок. Только познав специфику финансовых отношений потребительской кооперации можно, причем крайне осторожно, внедрять в нее рыночные методы хозяйствования и управления финансовыми ресурсами. Такого рода предусмотрительность обусловлена специфическими отношениями собственности, присущими потребительской кооперации. Напомним, что до сих пор ученые расходятся во мнении относительно кооперативной формы собственности. Правовые отношения в потребительской кооперации формируются как частная собственность (индивидуальная собственность пайщиков).

Здесь развивается кооперативная собственность, как некая разновидность общественной собственности, третьи отстаивают необходимость акционирования и утверждают, что фундамент потребительской кооперации должна составлять частная собственность в доверительном управлении. Последняя позиция методологов собственности нам представляется спорной по причине неразвитости фондового рынка в России, скудости финансовых ресурсов у пайщиков, отсутствия правовой основы и механизмов регулирования денежных потоков при такой форме организации управления потребительской кооперацией.

В настоящее время в экономической печати достаточно широко представлено мнение, что в России практически отсутствуют настоящие акционерные общества даже на уровне крупнейших коммерческих объединений. В качестве подтверждения приводится повсеместная практика ущемления прав миноритариев и безраздельное владение, распоряжение, пользование активами топ-менеджерами акционированных компаний.

Разобраться в противоречиях форм собственности и отношений с этим связанных для определения их влияния на финансовые отношения субъектов хозяйствования помогают исторические научные свидетельства о развитии методологии собственности. Проведенное нами исследование данной проблемы дало следующие результаты.

В соответствии с общим характером экономических реформ первой половины 90-х годов XX столетия, нацеленных государством на создание основ рыночной системы хозяйствования, формирование новой системы институтов публичной собственности происходило при доминирующем значении процессов разгосударствления и приватизации. В результате, доля государственной собственности в РФ значительно сократилась, о чем свидетельствуют данные, приведенные в таблице 2.1.

2.2. Оценка деятельности предприятия ОАО «ММК»

Открытое акционерное общество «Магнитогорский металлургический комбинат» является крупнейшим предприятием чёрной металлургии России, его доля в объёме металлопродукции, реализуемой на внутреннем рынке страны, составляет около 20%.

Разрабатывая и реализуя совместно с обществами Группы стратегию в области качества, промышленной безопасности, экологической политики, ОАО «ММК» руководствуется следующими принципами:

— развитие командной работы по обеспечению качества всех бизнес-процессов;

— ответственность на всех уровнях, высокая производительность труда, высокая квалификация, профессионализм, стимулирование и мотивация персонала;

— использование принципа процессного подхода ко всем видам деятельности;

— повышение результативности системы менеджмента качества путем улучшения взаимодействия процессов;

— постоянное совершенствование средств производства, технологических процессов, информационных технологий;

— оптимальное планирование процессов на основе полного анализа данных и обратной связи с потребителями;

2.3. Основные проблемы управления собственностью

Существующие проблемы управления собственностью напрямую связаны с проблемами управления финансами микроуровня, т.к. формирование государственного и муниципального бюджетов основываются на финансовом потенциале хозяйствующих субъектов. Растущие финансовые ресурсы способствуют достижению общих целей экономического развития, поэтому требуются новые методы управления их движением. Способ организации управления устанавливает качественную определенность финансов.

При всей многогранности поставленных и решаемых задач, ключевой является проблема поиска оптимальной структуры самого главного компонента производственных отношений — отношений собственности в двух главных аспектах:

1) социальной структуры собственности с акцентом проводимых реформ на частную собственность, сообразно приоритетному значению рыночных начал хозяйствования;

2) национально-территориальной структуры собственности, с акцентом на собственность субъектов Федерации сообразно приоритетному значению принципов реального федерализма в национально-территориальной структуре российского государства.

Обеспечение приоритетов национального социально-экономического развития (активизация инвестиционного и инновационного процесса, структурная перестройка и демонополизация российской экономики, подъем депрессивных регионов страны, более активное развитие малого и среднего бизнеса и пр.) невозможно лишь методами косвенного регулирования.

Такие методы должны быть усилены инструментами прямого государственного участия в капитале собственников и управлении им.

Более высокая действенность всех методов государственного регулирования российской экономики может быть достигнута за счет двух потенциально возможных и взаимно согласуемых решений, касающихся перспектив развития всех форм собственности.

В качестве первого решения следует рассматривать дальнейшую концентрацию федеральной государственной собственности на ключевых направлениях обеспечения нужд долговременного социально-экономического развития страны. Вторым решением проблем может служить развитие доходообразующих функций федеральной государственной собственности, которые либо еще сохранились (включая природные ресурсы), либо еще могут быть дополнительно сформированы за счет политики разумной национализации.

Для эффективного функционирования институтов всех форм собственности в целях экономического подъема экономически отстающих регионов должны быть использованы более гибкие формы управления. Таковыми можно считать: акционерные с участием государственного капитала, но управляемые независимыми профессиональными директорами, назначенными по рекомендациям на договорной основе, а также активными совладельцами компаний с государственной долей государственной собственности. Их деятельность должна быть ориентированна на приоритет интересов регионального социально-экономического развития.

Условия усиливающейся конкуренции между формами собственности требуют адекватного рынку нормативно-правового закрепления. Прежде всего, необходим целый пакет новых законодательных актов. Например, Федеральный закон «О федеральной государственной собственности», «Об общей собственности Российской Федерации и ее субъектов», «О государственной собственности субъекта Российской Федерации», «О муниципальной собственности в Российской Федерации».

Более четкого отражения в законодательстве требуют также критерии и методы комплексной оценки воздействия приватизации и национализации (муниципализации) в отношении отдельных категорий объектов, методика прогнозирования социальных и экологических последствий этих действий, обязательный учет отраслевой и региональной специфики, регулирование аспектов движения федеральной, собственности субъектов Федерации и муниципальной собственности.

Можно с уверенность полагать, что эти формы должны в большей мере ориентироваться на приток и инициативу частного капитала (государственные налоговые льготы и гарантии инвесторам, обязательства по последующей продаже им доли капитала, сформированной за счет государственных инвестиций и пр.).

4.6. Правила присвоения кода формы собственности (ОКФС) (поле 07 Карточки учета объекта Регистра)

Признаком идентификации формы собственности объекта Регистра является принадлежность имущества, переданного учредителем (участником) в уставный капитал объекта, или вклада, вносимого владельцами акций, в счет их оплаты.

4.6.1. В Российской Федерации признаются частная, государственная, муниципальная и иные формы собственности. Форма собственности юридических лиц, их обособленных подразделений идентифицируется на основании Общероссийского классификатора форм собственности.

4.6.2. Государственной собственностью в Российской Федерации является имущество, принадлежащее на праве собственности Российской Федерации (федеральная собственность), и имущество, принадлежащее на праве собственности субъектам Российской Федерации (собственность субъекта Российской Федерации).

При этом, в соответствии с Постановлением Верховного Совета Российской Федерации от 27 декабря 1991 г. N 3020-1, объекты государственной собственности, такие как:

— объекты, составляющие основу национального богатства страны;

— объекты, необходимые для обеспечения функционирования федеральных органов власти и управления и решения общероссийских задач;

— объекты оборонного производства;

— прочие объекты,

независимо от того, на чьем балансе они находятся, и от ведомственной подчиненности организаций относятся исключительно к федеральной собственности.

4.6.3. Муниципальной собственностью является имущество, принадлежащее на праве собственности городским и сельским поселениям, а также другим муниципальным образованиям.

4.6.4. Собственник закрепляет имущество на праве хозяйственного ведения за государственными и муниципальными унитарными предприятиями, на праве оперативного управления — за казенными предприятиями и за государственными и муниципальными учреждениями.

4.6.5. Отнесение юридического лица как субъекта права к определенной форме собственности осуществляется на основании и в соответствии с его учредительными документами, прошедшими государственную регистрацию в установленном порядке.

При этом должен быть использован конкретный идентификационный код формы собственности. Использование собирательных группировок классификатора (коды ОКФС «10», «17», «20», «40») не допускается.

4.6.6. Государственные и муниципальные предприятия, созданные в соответствии с Законом РСФСР «О предприятиях и предпринимательской деятельности» (01.01.91 — 08.12.94) и находящиеся в федеральной собственности, или собственности субъекта Российской Федерации, или муниципальной собственности, о чем свидетельствует соответствующая запись в зарегистрированных учредительных документах предприятия (либо документ Мингосимущества России или его территориального органа об установлении формы собственности), учитываются в составе ЕГРПО с кодами ОКФС «12», «13» или «14».

4.6.7. Государственные унитарные предприятия, созданные в порядке, определенном Гражданским кодексом Российской Федерации, идентифицируются кодом ОКФС «12» или «13», в зависимости от собственника, передающего предприятию имущество на праве хозяйственного ведения.

4.6.8. Казенным предприятиям присваивается код ОКФС «12».

4.6.9. Муниципальные унитарные предприятия учитываются в составе ЕГРПО с кодом ОКФС «14».

4.6.10. Дочерние унитарные предприятия, созданные унитарным предприятием путем передачи ему в установленном порядке части своего имущества в хозяйственное ведение, идентифицируются кодом ОКФС «12», «13» или «14», в зависимости от формы собственности учредителя.

4.6.11. Государственные и муниципальные учреждения, созданные собственником для осуществления управленческих, социально — культурных или иных функций некоммерческого характера и финансируемые им полностью или частично, учитываются в составе ЕГРПО с кодом ОКФС «12», или «13», или «14», в зависимости от формы собственности учредителя.

4.6.12. Государственные предприятия, по которым в настоящее время отсутствует информация о разграничении государственной собственности и нет данных об указании формы собственности в их учредительных документах, идентифицируются кодом ОКФС «12» — федеральная собственность. Как правило, это предприятия государственного сектора экономики, созданные до 1 января 1991 года соответствующими распорядительными актами органов государственной власти.

4.6.13. Объединения государственных предприятий, созданные на основании соответствующих организационно — распорядительных актов в любой установленной законодательством организационно — правовой форме, могут быть отнесены к государственной форме собственности и учитываться с кодами ОКФС «12» или «13» в зависимости от состава учредителей, каждый из которых, в данном случае, должен иметь одну и ту же форму собственности — «12» или «13», в противном случае такое объединение будет отнесено к коду ОКФС «11» — государственная собственность.

4.6.14. К государственной форме собственности, до приведения своей организационно — правовой формы в соответствие с гражданским законодательством, будут относиться малые предприятия, созданные учредителями государственной формы собственности. При этом код формы собственности указанных субъектов хозяйственной деятельности совпадает с кодом формы собственности учредителя.

4.6.15. Государственные корпорации учитываются в ЕГРПО с кодом ОКФС «12».

4.6.16. Благотворительные организации, созданные в соответствии с Федеральным законом «О благотворительной деятельности», их региональные отделения учитываются в составе ЕГРПО с идентификационным кодом ОКФС «50» — собственность благотворительных организаций.

Собственность благотворительных организаций, созданных в соответствии с Федеральным законом «О некоммерческих организациях», идентифицируется кодом ОКФС «16».

Политические общественные объединения, их региональные отделения учитываются в составе ЕГРПО с идентификационным кодом ОКФС «51» — собственность политических общественных объединений.

Профессиональные союзы, их региональные отделения учитываются в составе ЕГРПО с идентификационным кодом ОКФС «52» — собственность профессиональных союзов.

Общественные объединения, их региональные отделения учитываются в составе ЕГРПО с идентификационным кодом ОКФС «53» — собственность общественных объединений.

Религиозные объединения, их региональные отделения учитываются в составе ЕГРПО с идентификационным кодом ОКФС «54» — собственность религиозных объединений.

Некоммерческие фонды, созданные в соответствии с ФЗ «О некоммерческих организациях», учитываются в составе ЕГРПО с идентификационным кодом ОКФС «16» — частная собственность.

Исключением являются государственные фонды, созданные соответствующими нормативными правовыми актами Российской Федерации, в положениях о которых их собственность определена как государственная. Данные организации учитываются в составе ЕГРПО с кодом ОКФС «12» — федеральная собственность, а их региональные отделения, в положениях которых их собственность определена как собственность субъекта Российской Федерации, идентифицируются кодом ОКФС «13» — собственность субъектов Российской Федерации.

4.6.17. Предприятия общественных объединений, созданные до введения в действие 4 главы части первой ГК РФ, учитываются в ЕГРПО с соответствующими кодами ОКФС «50», «51», «52», «53», в зависимости от того, какое общественное объединение (организация) является учредителем предприятия.

4.6.18. Общественные объединения и религиозные организации, а также благотворительные и иные фонды для осуществления предпринимательской деятельности, служащей для достижения уставных целей, ради которых они созданы, могут создавать хозяйственные товарищества, общества и иные хозяйственные организации.

Хозяйственным организациям, единственным учредителем которых является общественное объединение или религиозная организация, благотворительный или иной фонд, присваивается соответствующий код ОКФС «53», «54», 50″.

Если такая хозяйственная организация, в свою очередь, является единственным учредителем другого юридического лица, данному юридическому лицу присваивается код ОКФС «16».

Например:

| Общественная организация | ОКФС — «53» | |

| v | ||

| Хозяйственная организация | ОКФС — «53» | |

| v | ||

| Хозяйственная организация | ОКФС — «16» | |

4.6.19. Производственные кооперативы, гарантом которых явились общественные объединения, учитываются с кодом ОКОГУ «49006», с кодом частной формы собственности ОКФС «16».

4.6.20. Юридические лица, учрежденные физическими лицами в любой установленной законодательством организационно — правовой форме (кроме упомянутых в п. п. 4.6.16, 4.6.37), относятся к частной форме собственности и учитываются в ЕГРПО с идентификационным кодом ОКФС «16» или «18» (если учредителями организации являются российские граждане, постоянно проживающие за границей).

К данной форме собственности отнесены индивидуальные частные предприятия, семейные предприятия (созданные до 1 января 1995 года), фермерские хозяйства, производственные кооперативы, артели, товарищества собственников жилья, а также коллективные сельскохозяйственные предприятия, общества с ограниченной ответственностью, акционерные общества, созданные в процессе реорганизации совхозов и колхозов.

К частной форме собственности относятся также различного рода мастерские, студии членов Союза художников, Союза архитекторов, Союза кинематографистов и т.п.

4.6.21. Хозяйственные товарищества, определенные нормами ГК РФ как полные товарищества и товарищества на вере (коммандитные) и являющиеся объединением лиц (в отличие от обществ, где объединяются капиталы), учитываются в составе ЕГРПО с кодом ОКФС «16» или «18».

4.6.22. Юридические лица, учредителями которых являются физические и юридические лица, созданные в свою очередь также физическими лицами, идентифицируются кодом ОКФС «16».

Например:

| физические лица | |||||||

| v | |||||||

| Общество с ограниченное ответственностью | + | граждане | = | Закрытое акционерное общество | |||

| ОКФС — «16» | ОКФС — «16» | ||||||

| физические лица | физические лица | физические лица | |||||

| v | v | v | |||||

| Закрытое акционерное общество | Общество с ограниченной ответственностью | Производственный кооператив | |||||

| ОКФС — «16» | ОКФС — «16» | ОКФС — «16» | |||||

| v | v | v | |||||

| Закрытое акционерное общество | |||||||

| ОКФС — «16» | |||||||

4.6.23. Государственные и муниципальные предприятия, имущество которых было передано собственником в результате приватизации в собственность граждан и юридических лиц, и установившие при этом предусмотренную законами о приватизации организационно — правовую форму, учитываются в составе ЕГРПО с кодом ОКФС «16», или «18», или «49» или с кодом ОКФС «23», «24», «27», «34».

Схема изменения формы собственности в процессе приватизации государственных предприятий приведена ниже.

Производственные кооперативы, образованные ранее в соответствии с Законом о кооперации при гарантах — государственных предприятиях, изменяющих в настоящее время в процессе приватизации свою организационно — правовую форму, учитываются с кодом формы собственности ОКФС «16» в группировке ОКОГУ «49006».

Малые предприятия, учредителями которых являлись, в соответствии с ранее действовавшим законодательством, государственные предприятия, прошедшие в настоящее время акционирование, учитываются в ЕГРПО с кодом ОКФС «16» в группировке ОКОГУ «49014».

4.6.24. Юридические лица, учредителями которых одновременно выступают субъекты хозяйственной деятельности различных форм российской собственности (государственной, муниципальной, общественной и частной), независимо от их долей в уставном капитале вновь создаваемого юридического лица, учитываются в составе ЕГРПО с идентификационным кодом ОКФС «41, «42», «43», «49» (кроме случаев, предусмотренных в п. п. 4.6.13, 4.6.30 и 4.6.31).

Определение смешанной собственности относится в этом случае к экономическому понятию. Конструкции образования юридических лиц с разновидностью смешанной формы собственности, в качестве примера, приведены ниже.

а)

| Муниципальное унитарное предприятие | Закрытое акционерное общество | Государственное унитарное предприятие | Благотворительный фонд Всероссийского общества инвалидов | |||||||||||

| ОКФС — «14» муниципальная | ОКФС — «16» частная | ОКФС — «12» федеральная | ОКФС — «50» собственность благотворительных организаций | |||||||||||

| v | v | v | v | |||||||||||

| юридическое лицо | ||||||||||||||

| ОКФС — «41» смешанная российская собственность с долей федеральной собственности | ||||||||||||||

Вновь созданное юридическое лицо учитывается с кодом ОКОГУ «49014».

б)

| Муниципальное унитарное предприятие | Закрытое акционерное общество | Автономная некоммерческая организация | Общественная организация | |||||||||||

| ОКФС — «14» муниципальная | ОКФС — «18» собственность российских граждан, постоянно проживающих за границей | ОКФС — «16» частная | ОКФС — «53» собственность общественных объединений | |||||||||||

| v | v | v | v | |||||||||||

| юридическое лицо | ||||||||||||||

| ОКФС — «49» иная смешанная российская собственность | ||||||||||||||

Вновь созданное юридическое лицо учитывается с кодом ОКОГУ «49014».

Примеры, иллюстрирующие данное правило, приведены ниже.

а)

| юридическое лицо | юридическое лицо | ||||

| ОКФС — «49» иная смешанная российская собственность | ОКФС — «49» иная смешанная российская собственность | ||||

| v | v | ||||

| юридическое лицо | |||||

| ОКФС — «16» | |||||

б)

| юридическое лицо | юридическое лицо | юридическое лицо | ||||||

| ОКФС — «41» | ОКФС — «49» | ОКФС — «49» | ||||||

| v | v | v | ||||||

| юридическое лицо | ||||||||

| ОКФС — «49» | ||||||||

Если в вышеуказанные конструкции ввести иностранного инвестора, то форма собственности вновь образованного юридического лица, независимо от доли иностранного инвестора в уставном капитале созданного предприятия, идентифицируется кодом ОКФС «34», при этом данному юридическому лицу присваивается код ОКОГУ «49011», т.е.:

Вновь созданное юридическое лицо учитывается с кодом ОКОГУ «49011».

Если же в данную конструкцию создания юридического лица в состав учредителей ввести государственное унитарное предприятие (ОКФС «12» или «13»), то вновь образованное юридическое лицо будет учитываться в ЕГРПО, соответственно, с кодом ОКФС «31» или «32», т.е.:

При исключении из состава учредителей иностранного инвестора схема идентификации формы собственности объекта учета ЕГРПО следующая:

Если в данной схеме из состава учредителей исключить участие государственного предприятия и ввести юридическое лицо или юридические лица с иной формой собственности, то вновь созданное юридическое лицо будет учитываться в ЕГРПО с кодом ОКФС «49», т.е.:

4.6.25. Филиалам, представительствам, отделениям российских юридических лиц, наделенным имуществом создавших их юридических лиц и действующим на основании утвержденных ими положений, устанавливается тот же код формы собственности, что и у самих юридических лиц.

4.6.26. Юридические лица, созданные на территории Российской Федерации в соответствии с ее гражданским законодательством, но полностью принадлежащие иностранным учредителям в лице международных организаций, или иностранных государств, или иностранных юридических лиц, граждан и лиц без гражданства, учитываются в составе ЕГРПО, соответственно, с кодами ОКФС «21», «22», «23», «24», «27».

4.6.27. Российскому юридическому лицу, в составе учредителей которого в долевом участии присутствуют только иностранные инвесторы различных форм собственности, присваивается код ОКФС «27» — смешанная иностранная собственность.

4.6.28. Представительства иностранных фирм, компаний, банков и иных юридических лиц иностранного государства, прошедших аккредитацию в Российской Федерации в установленном порядке, идентифицируются кодом ОКФС «23».

Постоянные представительства иностранных юридических лиц в Российской Федерации, а также филиалы, отделения, бюро, конторы, агентства, любые другие постоянные места, регулярно осуществляющие деятельность, связанную с разработкой природных ресурсов, проведением предусмотренных контрактами работ по строительству, установке, монтажу, сборке, наладке, обслуживанию оборудования, а также эксплуатацией игровых автоматов, продажей продукции со складов и т.п., идентифицируются кодом ОКФС «23».

Дипломатическим и приравненным к ним представительствам иностранных государств, международных организаций присваивается, соответственно, код ОКФС «22», «21».

4.6.29. Юридические лица, созданные на территории Российской Федерации с долевым участием российских и иностранных юридических или физических лиц (совместные предприятия), учитываются в составе ЕГРПО с кодом ОКФС «31» — «35», «30».

К коду «30» относятся юридические лица, которые, исходя из состава учредителей с российской стороны, не могут быть отнесены к кодам формы собственности «31» — «35».

4.6.30. Юридические лица, единственным учредителем которых является коммерческая организация с иностранными инвестициями, учтенная в ЕГРПО с кодом ОКОГУ «49011», включаются в группировку ОКОГУ «49014» с кодом формы собственности ОКФС «16».

Например:

4.6.31. Юридические лица, среди учредителей которых есть предприятия, созданные и действующие по российскому законодательству и являющиеся коммерческими организациями с иностранными инвестициями (100%-ным или долевыми), учитываются в составе ЕГРПО в группировке ОКОГУ с кодами формы собственности ОКФС «16», «41» — «49».

Например:

а)

Например:

б)

4.6.32. Арендные предприятия, учрежденные трудовым коллективом, организационно — правовая форма которых не приведена в соответствие с ГК РФ, учитываются в ЕГРПО с кодом формы собственности ОКФС «16».

4.6.33. Коллегиям адвокатов и созданным ими юридическим консультациям присваивается код формы собственности ОКФС «16».

4.6.34. Ассоциациям (союзам), созданным путем объединения как коммерческих, так и некоммерческих организаций и являющимся в свою очередь некоммерческими организациями, присваивается код ОКФС в зависимости от состава учредителей.

4.6.35. Некоммерческим партнерствам присваивается код ОКФС в зависимости от состава учредителей.

4.6.36. Автономным некоммерческим организациям присваивается код ОКФС «16».

4.6.37. Общественным движениям присваиваются коды ОКФС «50», «51», «52», «53».

4.6.38. Органам общественной самодеятельности присваивается код ОКФС «53».

4.6.39. Учреждениям, созданным собственником для осуществления управленческих, социально — культурных или иных функций некоммерческого характера и финансируемым полностью или частично этим собственником, присваивается тот же код формы собственности, что и у собственника.

Хозяйственные общества, единственным учредителем которых является учреждение, учитываются с тем же кодом ОКФС, что и у создавшего его учреждения.

4.6.40. Суды общей юрисдикции учитываются в составе ЕГРПО соответственно с кодом ОКФС «12» независимо от того, являются ли они судами первой или второй инстанции.

4.6.41. Юридические лица, созданные на территории Российской Федерации, учредителями которых являются религиозные объединения, находящиеся в каноническом подчинении иностранным религиозным объединениям, учитываются в группировке ОКОГУ — «62000» с кодом ОКФС «21», «23».

4.6.42. Простому товариществу присваивается код ОКФС в зависимости от состава товарищей.

4.6.43. Общественным казачьим объединениям, а также казачьим органам общественного самоуправления, прошедшим государственную регистрацию в Министерстве юстиции Российской Федерации или в его территориальных органах, присваивается код ОКФС «53».

Казачьим обществам (войсковым, окружным (отдельским), станичным, хуторским, городским), члены которых в установленном порядке взяли на себя обязательства по несению государственной и иной службы, и внесенным в Государственный реестр казачьих обществ в Российской Федерации, присваивается код ОКФС «49».

4.6.44. Органам местного самоуправления присваивается код формы собственности «14».

Органам территориального общественного самоуправления присваивается код формы собственности «53».

4.6.45. Службам судебных приставов присваивается код ОКФС «12».

4.6.46. Кооперативам, членами (участниками) которых являются как физические, так и юридические лица с различной формой собственности, присваивается код формы собственности в зависимости от состава его членов.

Отнесение недвижимого имущества, принадлежащего МВД, ГУВД, УВД субъектов Российской Федерации и их подразделениям на праве оперативного управления, к федеральной собственности или к собственности субъекта Российской Федерации осуществляется соответствующими органами по управлению имуществом субъектов Российской Федерации.

В связи с этим форма собственности для каждого конкретного подразделения органа внутренних дел устанавливается в индивидуальном порядке исходя из предоставляемой этим подразделением информации, его учредительных документов, а также сведений, получаемых от соответствующего органа по управлению имуществом субъекта Российской Федерации.

Перечень кодов ОКФС, которые могут быть присвоены субъектам хозяйственной деятельности, приведен в Приложении 13.

Наукоемкие предприятия:

-

Информатика

-

Телекоммуникации

-

Радиоэлектроника

-

Машиностроение

-

Аудит, финансовый анализ

Лекция №1

Бизнес. Собственность. Предпринимательство.

-

Законодательство

В соответствии с гражданским кодексом предпринимательская деятельность – это самостоятельная осуществляемая на свой риск деятельность, направленная на получение прибыли от пользования имущества, продажи товаров, выполнение работ или указания услуг, лицами, зарегистрированными в этом качестве, в установленном законом порядке.

-

Бизнес

Существует две точки зрения:

-

Бизнес = предпринимательство

-

Бизнес – это устоявшиеся формы экономической деятельности

В российском законодательстве термин «бизнес” отсутствует. Есть только термин «предпринимательство”.

Формы бизнеса:

-

Производственный бизнес – это производство товаров и услуг для удовлетворения спроса потребителей.

-

Коммерческий бизнес (торговый бизнес) – это торгово-обменные операции по продажам товаров приобретенных у других лиц.

-

Финансовый бизнес – это операции по купле продажи ценных бумаг предприятия (акций или облигаций).

-

Собственность – это право распоряжаться имуществом.

Собственность всегда должна быть официально оформлена в документах.

Три признака собственности:

-

Собственность должна приносить доходы владельцу.

-

В собственности нет бесхозного имущества. Всё имущество используется для бизнеса.

-

Собственность всегда находиться под угрозой захвата другими лицами и соответственно всегда должна находиться под защитой.

Защита собственности осуществляется либо самостоятельно, либо с использованием юридических защитных мер с помощью государства.

-

Предпринимательство – это форма деятельности, направленная на создание новых схем бизнеса, реализацию новых идей, новых технологий, новых методов организации и управлений.

Главная цель предпринимателя:

Стать монополистом, в какой либо области. Монополия обеспечивает предпринимателю сверхприбыль.

Государство является соперником предпринимателя в экономике. Оно либо запрещает новые предпринимательские схемы либо позволяет их легализовать, но при этом облагает их определенными налогами.

Бизнесмен всегда безоговорочно принимает правила государства, а предприниматель рассматривает эти правила как стимул для построения новой предпринимательской схемы.

Участники бизнеса:

Бизнес – это система, которая состоит из множества участников, каждый участник действует только в своих индивидуальных интересах.

-

Собственник (учредитель)

Цель собственника это получение доходов от своей собственности, т.е от деятельности своего предприятия.

Два варианта получения доходов собственника:

-

Получение прибыли от действия предприятия (получение дивидендов)

-

Продажа предприятия

-

Менеджер предприятия

Менеджеры предоставляют предприятию свой труд и знания с целью получения максимальной заработной платы. Собственник делегирует менеджеру определенные права по управлению предприятия.

-

Государство

Государство ориентируется на получение налогов, сборов и не налоговых платежей.

-

Кредиторы

Кредиторы предоставляют предприятию займы с целью получения процентов.

-

Работники

Работники предприятия непосредственно заняты процессом разработки и сбыта продукции. Они ориентируются на повышение заработных плат и социальных выплат.

Бизнес сохраняет свою жизнеспособность, если удовлетворяются интересы всех участников.

Система бизнеса оценивается с помощью системы показателей (показателей финансовой деятельности). Главный показатель – это рыночная стоимость бизнеса.

Лекция №2

Законодательство о предпринимательской деятельности.

-

Гражданский кодекс РФ

Содержит основные положения по организации предпринимательской деятельности в Российской Федерации.

-

Налоговый кодекс РФ

Содержит налоговую систему РФ и характеристики налогов и сборов.

-

Федеральные законы РФ

Принимаются Государственной Думой и регулируют основные вопросы предпринимательской деятельности.

-

Законы о регистрации предприятия

-

Законы о банкротстве

-

Законы об организационно правовых органах

-

Законы о бухгалтерском учёте

Любой документ и любой закон можно найти по двум параметрам:

-

По номеру

-

По дате документа

-

Постановления правительства РФ

Содержат подробные требования по отдельным вопросам организации предпринимательской деятельности.

-

Документы министерства финансов РФ

-

Бухгалтерский баланс (формы №1)

-

Отчёт о прибылях и убытках (форма №2)

В большинстве случаев собственник не осуществляет непосредственное управление предприятием. Для этих целей он нанимает менеджеров. Менеджеры отсчитываются по деятельности предприятия в стандартных формах(№1 и №2).

С помощью плана счетов на предприятии записываются все финансовые и хозяйственные операции.

Положения по бухгалтерскому учёту (ПБУ) содержат требования по учёту основных операций финансовой и хозяйственной деятельности.

За рубежом для этих целей используют международные стандарты финансовой отчётности (МСФО). Поэтому все предприятия, которые работают на международных рынках, должны предоставлять свою отчётность (формы №1 и №2) в соответствии с МСФО.

В этой связи предприятия в РФ фактически вынуждены формировать два вида отчётности:

-

ПБУ (обязательный вид)

-

МСФО

Все участники бизнеса рассчитывают интересующие их показатели по формам финансовой (бухгалтерской) отчётности.

Основным участником бизнеса является собственник предприятия (акционер). Право собственности означает право полностью распоряжаться остаточным доходом, т.е. теми денежными средствами, которые остаются после расчётов со всеми участниками бизнеса.

-

Кредиторы получают фиксированные проценты за кредит

-

Государство получает фиксированный процент в виде налога

-

Работники получают фиксированную заработную плату

Единственный участник, который не имеет фиксированную выгоду – это собственник. Поэтому удовлетворение интересов собственника означает автоматическое удовлетворение всех интересов всех остальных участников.

Система общероссийских классификаторов

Любое предприятие в РФ характеризуется множеством кодов, которые она получает при регистрации. Значение каждого кода расшифровывает классификатор.

Основными классификаторами в РФ являются:

-

Общероссийский классификатор форм собственности (ОКФС)

В соответствии с ОКФС различают:

-

Российскую собственность, которая принадлежит гражданам, юридическим лицам, либо государству

-

Иностранная собственность, которая принадлежит гражданам и юридическим лицам иностранного государства, а также международным организациям

Р

оссийская собственность

оссийская собственность

частная государственная муниципальная (городская)

-

Общероссийский классификатор организационно-правовых форм (ОКОПФ)

В ОКПФ классифицируются и кодируются организационно-правовые формы, установленные гражданским кодексом, а также федеральными законами РФ.

-

Общероссийский классификатор предприятий и организаций (ОКПО)

Содержит уникальные номера предприятий, которые они получают при регистрации.

-

Идентификационный номер налогоплательщика (ИНН)

Присваивается каждому предприятию после его регистрации.

-

Общероссийский классификатор видов экономической деятельности (ОКВЭД)

В ОКВЭД дана классификация всех видов экономической деятельности в РФ.

Наукоемкость предприятия – это отношение расходов на научные исследование к выручке от продаж (анализ бизнеса, часть 2 стр.46-47).

Дополнительные классификаторы:

-

Общероссийский классификатор единиц измерения (ОКЕИ)

Содержит коды единиц измерения, которые используются для оценки финансово-хозяйственной деятельности.

-

Общероссийский классификатор управленческой документации (ОКУД)

-

Общероссийский классификатор информации об общероссийских классификаторах (ОКОК)

Также используют:

-

Общероссийский классификатор валюты (ОКВ)

-

Общероссийский классификатор занятий (ОКЗ)

-

Общероссийский классификатор специальностей по образованию (ОКСО)

-

Общероссийский классификатор стран мира (ОКСМ)

-

Общероссийский классификатор информации о населении (ОКИН)

Лекция №3

Система организационно правовых форм для ведения предпринимательской деятельности в Российской Федерации.

Хозяйственные товарищества и общества – это коммерческие организации, в которых уставный капитал разделён на доли участников. Хозяйственные товарищества и общества составляют самую большую группу организационно правовых форм (ОПФ).

Лекция №4

Хозяйственные товарищества и хозяйственные общества

Хозяйственные товарищества и хозяйственные общества характеризуются следующими параметрами:

-

Участники (тип участников и число участников)

-

Уставный капитал (тип долей и размер уставного капитала)

-

Управление

Полное товарищество:

Лекция №5

Хозяйственные общества

-

«ООО” (ст.87,ГК)

-

«ОДО” (ст.95,ГК)

-

«

АО” (ст.96,ГК)

АО” (ст.96,ГК)

«ЗАО” «ОАО”

Общество с ограниченной ответственностью («ООО”)

Участники:

Лекция №6

ОПФ.

Лекция №7

Регистрация, реорганизация и ликвидация предприятия в РФ.

Лекция №8

Система финансовой отчётности предприятия.

Лекция №9

Основы налоговой системы РФ.

Одним из определяющих структурных элементов экономической системы являются социально-экономические отношения в обществе. В свою очередь, их основу составляет господствующая форма собственности. Отношения собственности оказывают влияние на экономику, политику, идеологию и т. д.

Понятие

В самом широком смысле слова собственность — исторически обусловленная форма присвоения людьми материальных благ. При более тщательном анализе ее содержания на первый план выходят ее экономический и юридический аспекты. Они тесно взаимосвязаны и взаимообусловлены.

Собственность как экономическая категория отражает объективно складывающиеся отношения между людьми по поводу присвоения ими в ходе хозяйственной деятельности средств производства, а также полученных с их помощью товаров, услуг и доходов. Собственность как юридическая категория отражает в соответствии с действующим законодательством весь спектр вещных (имущественных) прав людей в данном обществе. При соотнесении этих двух категорий бесспорен вывод, что правовые отношения собственности выступают формой выражения, существования и закрепления в законодательных и нормативных актах имущественных отношений.

Имущественное или вещное право может быть исключительным, абсолютным и относительным и соответственно выражаться в отношения распоряжения, владения и пользования.

Распоряжение — право собственника распоряжаться объектом собственности (землей, ресурсами, производством).

Владение — принадлежность объекта определенному субъекту (человеку, семьей, производственному коллективу и т. д.), возможность непосредственного воздействия на объект.

Пользование (использование) — применение объекта собственности в соответствии с его назначением и по усмотрению и желанию пользователя.

Классификация собственности предполагает выделение двух ее основных разновидностей:

- частной;

- общественной.

Формы

Мировая практика показывает, что определяющим видом собственности в условиях рыночной системы является частная, которая выступает в трех основных формах:

- единичной;

- партнерской;

- корпоративной.

Единичная собственность характеризуется тем, что физическое или юридическое лицо реализует все отношения собственности (распоряжение, владение, пользование). Как правило, это простые товаропроизводители (фермерское, семейное хозяйство). Кроме того, единичная собственность может быть представлена в форме собственности отдельного частного лица, которое может использовать наемный труд.

Партнерская собственность предполагает объединение в той или иной форме имущества, капитала нескольких юридических или физических лиц в целях осуществления общей предпринимательской деятельности. Речь идет о предприятиях, образованных на основе паевых взносов (средств производства, земли, денег, материальных ценностей, инновационных идей) учредителей.

Корпоративная собственность базируется на функционировании капитала, который формируется путем свободной продажи титулов собственности — акций. Каждый владелец акции является собственником капитала акционерного общества.

В рамках общественной собственности следует выделить коллективную, государственную и так называемую общенародную собственность.

Коллективная собственность формируется путем ее распределения среди работников коллектива, занятых на определенном предприятии (таково закрытое акционерное общество).

Государственная собственность выступает в качестве собственности всех членов общества. Однако реализация отношений присвоения через отношения владения осуществляется государственным аппаратом, который призван олицетворять социально-экономические интересы всех слоев населения, профессиональных и социальных групп общества.

Общенародная собственность предполагает принадлежность всего общественного достояния прямо (непосредственно) и одновременно всем и каждому в отдельности.

«В Российской Федерации признаются и защищаются равным образом частная, государственная, муниципальная и иные формы собственности» (ст. 8 Конституции РФ).

К иным формам собственности в нашей стране относятся следующие.

Индивидуальная собственность. Эта форма концентрирует в одном субъекте все перечисленные признаки: труд, управление, распоряжение доходом и имуществом. В современной экономике сюда могут быть причислены те, кого принято называть некорпорированными собственниками. В России это могут быть: крестьяне, ведущие собственное хозяйство; отдельные торговцы (включая «челноков»); частнопрактикующие врачи; адвокаты, все те, кто сочетает труд, управление, распоряжение доходом и имуществом.

Кооперативная собственность. В основе этой формы — объединение индивидуальных собственников. В кооперативе каждый участвует своим трудом и имуществом, имеет равные права в управлении и распределении дохода.

Акционерная собственность. Это групповая частная собственность, которая создается путем выпуска и реализации ценных бумаг — акций и облигаций. Наличие ценных бумаг — отличительная особенность акционерной формы собственности.

Смешанные формы собственности. данном случае происходит диффузия разных форм и отношений собственности, в результате чего усложняется внутреннее содержание отдельных форм. Например, внутри государственных предприятий могут образовываться структуры частнопредпринимательского и кооперативного характера. В переходной экономике России этот процесс приобрел значительные масштабы.

Комбинированные формы. Современная экономика в поисках эффективного функционирования и реализации проектов приходит к объединению различных форм собственности при сохранении каждой из них своего особого содержания. В результате образуются комбинированные формы. К ним могут быть отнесены совместные предприятия, холдинги, финансово-промышленные группы, концерны, тресты и другие формы с равными правомочиями по управлению, распределению доходов и распоряжению имуществом.

Право частной собственности охраняется законом. «Каждый вправе иметь имущество в собственности, владеть, пользоваться и распоряжаться им как единично, так и совместно с другими лицами» (ст. 35 Конституции РФ).

В одной из наших публикаций «Ограниченная» ответственность ИП: гражданская, административная и уголовная мы сравнивали плюсы и минусы ведения операционной деятельности от имени индивидуального предпринимателя. А что бывает, когда активы принадлежат нескольким собственникам бизнеса, зарегистрированным в этом статусе?

Разберемся, в чем заключаются недостатки и преимущества долевой собственности предпринимателей на ключевой для бизнеса актив по сравнению с владением им через юридическое лицо.

Прямое владение собственником ключевым для бизнеса имуществом в статусе ИП имеет несколько очевидных плюсов:

-

в случае передачи этого имущества в аренду, собственнику обеспечивается официальный источник дохода. На сегодня ни для кого не секрет, что сейчас контролирующими органами уделяется особое внимание соотношению благосостояния некоторых физических лиц с величиной декларируемых ими доходов (например, при планировании ВНП такой анализ проводится в отношении участника компании и ее руководителей);

-

арендные платежи за это имущество могут снизить налоговые обязательства арендатора на ОСН, даже если сам ИП «Собственник активов» находится на общей системе: ставка НДФЛ все равно ниже налога на прибыль. Еще больший экономический эффект достигается при применении арендодателем специальных налоговых режимов (если, конечно, есть законные основания для этого);

-

ставка налога на имущество для ИП, как правило, меньше чем для организаций.Налоговые ставки по налогу на имущество физических лиц и организаций определяются региональными и местными законами. При применении УСН, ЕНВД, ЕСХН налог на имущество отсутствует, не считая налога на имущество по объектам, налоговая база по которым определяется как кадастровая стоимость

Если в бизнесе несколько собственников, то, на первый взгляд, каких-то существенных препятствий к регистрации прав собственности на каждого из них нет. Можно физически разделить отдельные активы между ними: одному — в собственность офис в городе Н., другому — в городе М. Конечно, если есть физическая возможность такого распределения и полная уверенность, что в будущем доходы от этих объектов сохранятся в соответствующей договоренностям партнеров пропорции при их распределении.

Если же такой возможности нет, то можно оформить общую долевую собственность, закрепив за каждым причитающуюся ему долю в общем праве.

В дальнейшем в каждом из вариантов собственники, оформленные в статусе ИП, передают принадлежащее им имущество операционному сектору или третьим лицам, получают официальные доходы и денежные средства в свое личное распоряжение.

Однако надо учитывать, что владение имуществом через участие в праве общей долевой собственности управленчески (то есть по степени важности голоса каждого из партнеров) не то же самое, что владение этим имуществом этими же собственниками, но через организацию.

Пример

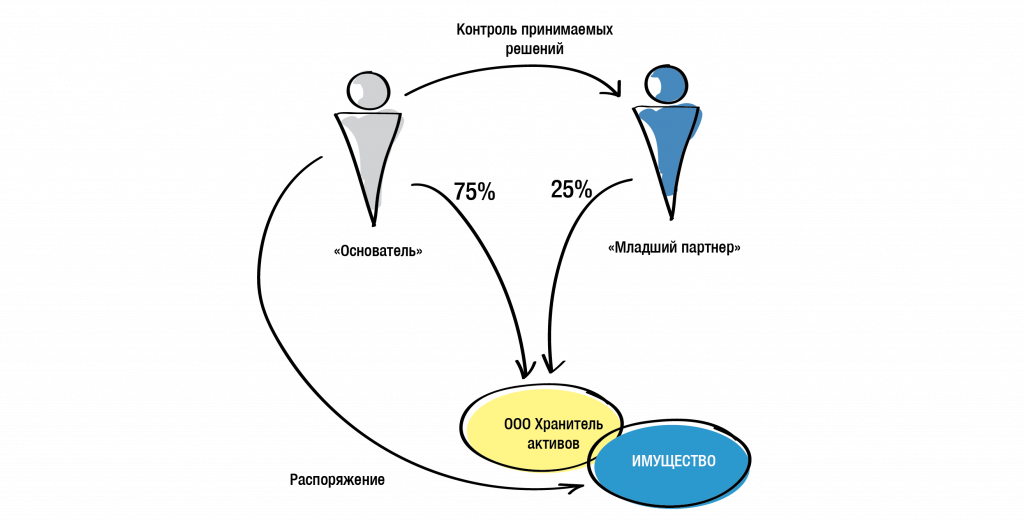

Есть два собственника бизнеса, участвующие в ООО (УСН 6%), владеющим дорогостоящим имуществом. Их доли в уставном капитале организации: 75% у Основателя бизнеса и 25% у его Младшего партнера.

Как раз в целях самостоятельной предпринимательской деятельности и обеспечения себе прямого официального дохода с минимальным законным уровнем налогообложения Основатель и решил передать это имущество себе и своему партнеру в общую долевую собственность с размером долей 75% и 25%, соответственно. Безусловно, очень неплохой вариант с экономической точки зрения: при владении имуществом через ООО доходы до собственников будут доходить с уплатой в бюджет 6% УСН у ООО и 13% НДФЛ с дивидендов у участников. В планируемом варианте — только 6% УСН у предпринимателей, теперь самостоятельно занимающихся арендным бизнесом.

Однако здесь не учтен очень важный момент:

пока имущество находится в собственности ООО, в котором Основатель бизнеса является мажоритарным участником, только он фактически и принимает все решения в отношении Общества, в том числе, в части распоряжения имуществом (конечно, за исключением тех вопросов, решения по которым в соответствии с законодательством и уставом принимаются только единогласно).

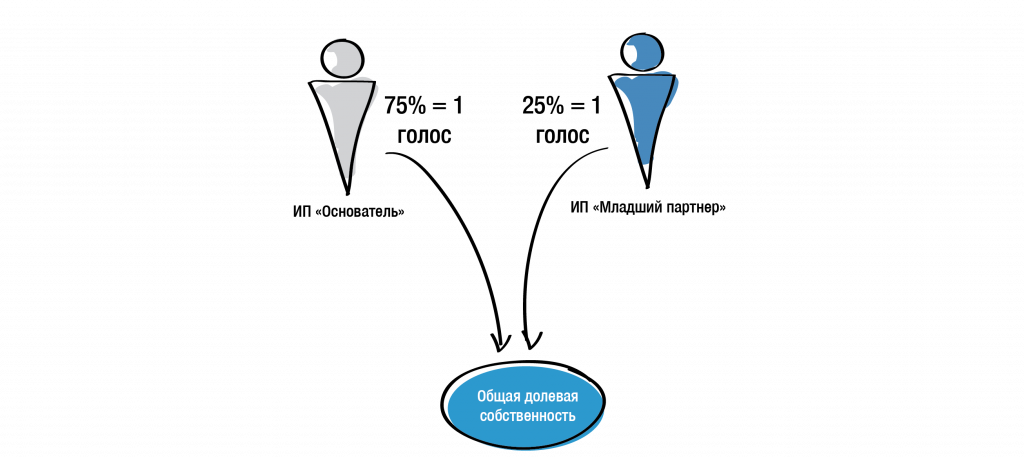

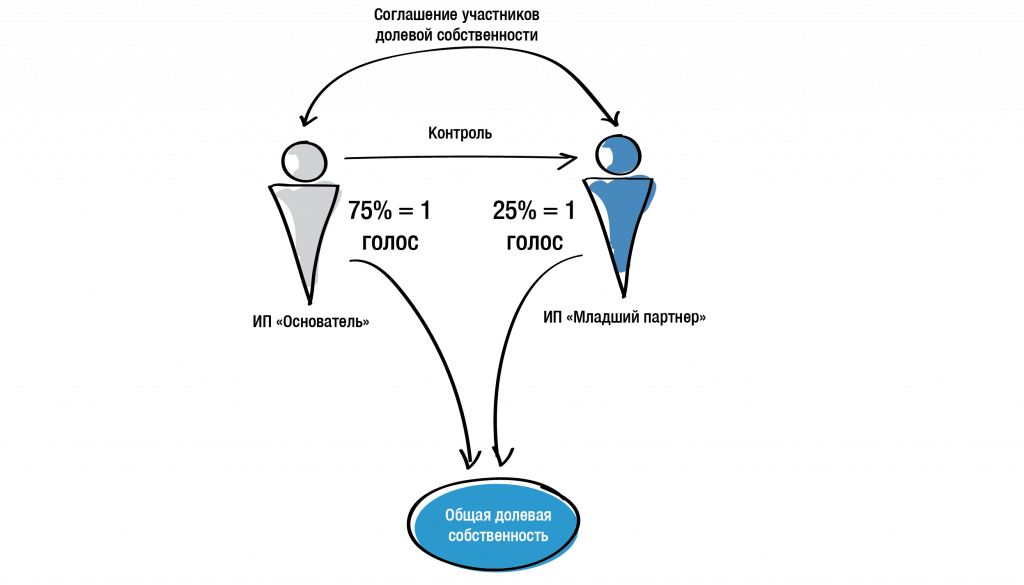

В том случае, когда имущество будет передано в общую долевую собственность, управленчески доли 75%/25% превратятся в 50%/50%, поскольку распоряжение имуществом и принятие иных решений в отношении долевой собственности осуществляется по соглашению всех собственников.

1. Распоряжение имуществом, находящимся в долевой собственности, осуществляется по соглашению всех ее участников.

2. Участник долевой собственности вправе по своему усмотрению продать, подарить, завещать, отдать в залог свою долю либо распорядиться ею иным образом с соблюдением при ее возмездном отчуждении правил о преимущественном праве остальных сособственников.

(ст. 246 ГК РФ)

1. Владение и пользование имуществом, находящимся в долевой собственности, осуществляются по соглашению всех ее участников, а при недостижении согласия — в порядке, устанавливаемом судом.

2. Участник долевой собственности имеет право на предоставление в его владение и пользование части общего имущества, соразмерной его доле, а при невозможности этого вправе требовать от других участников, владеющих и пользующихся имуществом, приходящимся на его долю, соответствующей компенсации.

(ст. 247 ГК РФ)

Таким образом, значение Младшего партнера в отношениях с Основателем существенно возрастет, чего собственниками изначально не предполагалось. А это очевидное нарушение status quo между ними. Например, в исходной ситуации Основатель бизнеса может осуществить любую сделку по отчуждению всего имущества ООО, для которой требуется одобрение общего собрания участников Общества, поскольку имеет квалифицированное большинство голосов. Если, конечно же, партнеры заранее не предусмотрели единогласные решения, чего в рассматриваемой ситуации не было.

Однако, изменив структуру владения, Основатель практически не сможет ограничить Младшего партнера в распоряжении принадлежащей ему долей в имуществе.

Да, ГК РФ предусматривает преимущественное право покупки доли оставшимися участниками общей собственности при ее продаже (ст. 250 ГК РФ). Но только при продаже, и никаких ограничений нет на иные виды сделок: дарение, мена, вклад в уставный капитал и т.п.

Таким образом, не только контроль в отношении конкретного объекта недвижимости у Основателя снизится, но владельческий контроль за бизнесом в целом может пострадать: в составе лиц, принимающих решение в отношении имущества, может появиться третий субъект.

Конечно, ситуацию можно заранее стабилизировать заключением долгосрочного договора аренды. В этом случае переход права собственности на долю не затронет права арендатора имущества, если это, например, операционная компания холдинга. Но это лишь временная подстраховка. Если потребуется реконструкция объекта, изменение цели его использования и т.п., вполне возможны пробуксовки со стороны нового собственника доли.

Важно уловить акцент — речь не идет о каком-то ущемлении прав младшего партнера.

Задача: сохранить для основателя бизнеса тот объем самостоятельности, который был бы при его участии в ООО.

Если же по какой-то причине окончательно будет принято решение о передаче имущества в прямое владение партнеров, то в качестве юридического инструмента, способного зафиксировать имеющиеся договоренности, можно заключить соглашение об управлении недвижимым имуществом. Возможность заключения такого документа предусмотрена в ст.ст. 2, 245, 246, 247, 248 ГК РФ.

В этом документе можно зафиксировать порядок владения, пользования, распоряжения имуществом; определить судьбу иных доходов от этого имущества, то есть попытаться максимально юридически отрегулировать правила игры между собой. И, лучше, если такое соглашение будет заключено в дополнение к существующему долгосрочному договору аренды.

В описанной ситуации, конечно, сохранить такой же объем правомочий Основателя, который ему дает доля в 75% в уставном капитале ООО с имуществом, вряд ли удастся. Не скроем, что широкого распространения заключение подобного соглашения не получило, и в случае разногласий не обойтись без суда.

Однако, в случае отсутствия закрепленных договоренностей даже в таком виде, разногласий избежать точно не получится, аппелировать будет не к чему, а обращение в суд станет единственным выходом из ситуации.

Подобные споры, как правило, затяжные, с судебными экспертизами и существенными тратами на представителей, а суд принимает решение по своему внутреннему убеждению и исходя из собственного видения «баланса экономических интересов сторон».Пункт 37 Постановление Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 01.07.1996 № 6/8 «О некоторых вопросах, связанных с применением части первой ГК РФ»

Поэтому к проработке варианта владения имуществом, особенно ключевым для конкретного бизнеса, необходимо подходить особо внимательно, обеспечивая компромисс между экономической эффективностью, имущественной безопасностью и владельческим контролем.