Содержание

- Какие бланки использовать в работе

- Принципы заполнения

- Пошаговая инструкция по заполнению

- Исключения для бюджетников

- Подготовка склада к приёмке продукции

- Приёмка продукции. Нормативно-правовое регулирование

- Операции, выполняемые в процессе приёмки продукции

- Идентификация

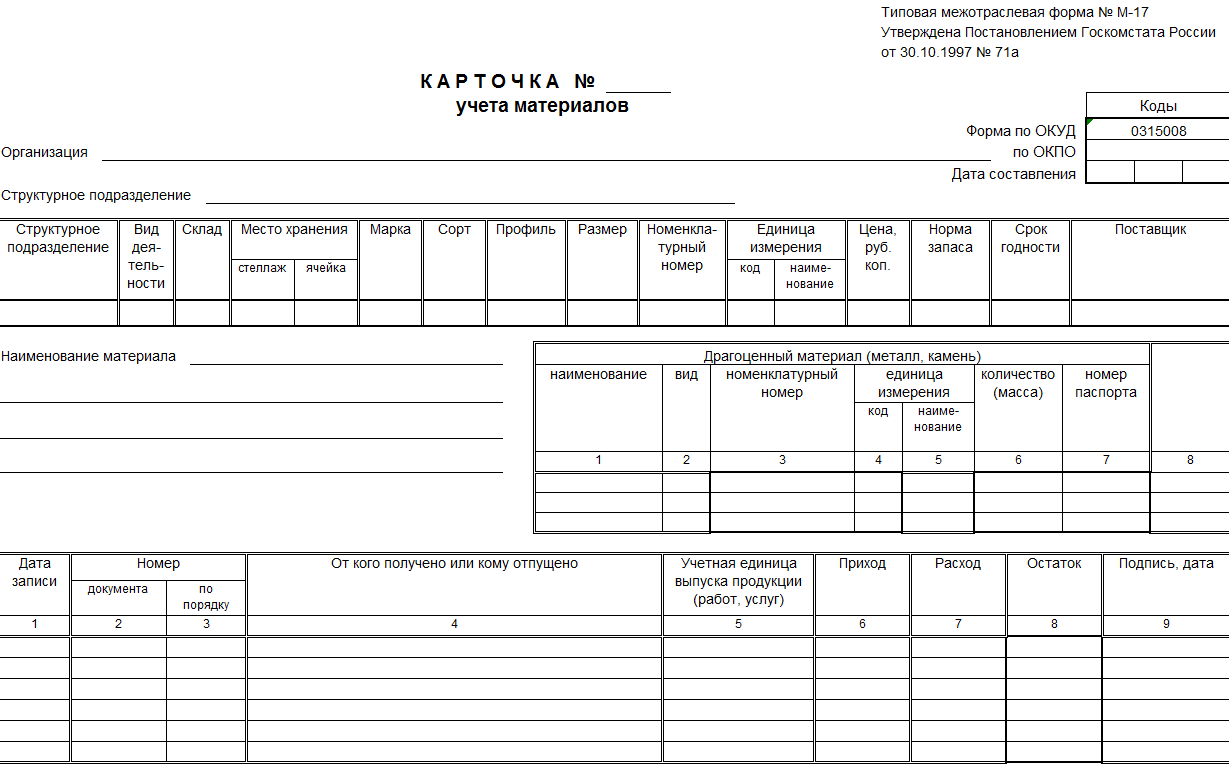

- Как правильно заполнить карточку М-17

- Основные правила оформления карточки М-17

- Инструкция по заполнению карточки учёта материалов по форме М-17

Карточки учета материальных ценностей — это специальные формы учетной документации, предназначенные для отражения информации о движении товарно-материальных ценностей в организации. Бланк можно разработать самостоятельно или работать по унифицированным формам. Разберемся, как правильно составить учетную документацию.

Какие бланки использовать в работе

Закон № 402-ФЗ «О бухучете» предусматривает право выбора экономическими субъектами форм первичной и учетной документации. Использовать унифицированные формы совсем не обязательно. Допустимо разработать собственные форматы либо доработать утвержденные документы. Например, дополнить унифицированные таблицы разделами и графами, необходимыми для детализации специфической информации о деятельности.

Каждая компания принимает решения самостоятельно. О том, по каким бланкам работать, нужно прописать в учетной политике. В противном случае у контролеров могут возникнуть вопросы по документальному оформлению бухучета.

Для систематизации сведений о товарно-материальных ценностях допустимо использовать унифицированный бланк М-17 «Карточка складского учета материалов». Формат бланка М-17 утвержден Постановлением Госкомстата России от 30.10.1997 № 71а.

Актуальный бланк: карточка складского учета М-17

Принципы заполнения

Составлением карточек учета должен заниматься работник, которому вменена такая обязанность Обязанности следует прописать в должностных инструкциях. Должностная инструкция не должна быть формальным документом, спрятанным глубоко в архивах: работник обязательно должен прочитать документ и поставить подпись, подтверждающую, что он согласен с формулировками.

Заполняйте учетную документацию, руководствуясь следующими требованиями:

- Бланки можно заполнять от руки или на компьютере. Допустимо использовать специализированные программы для ведения бухгалтерского учета.

- Печать организации на карточке не обязательна — она относится к внутренней документации.

- При обнаружении ошибок в форме вносятся исправления по общим правилам. Неверную запись зачеркивают тонкой линией. Рядом вписываются верные сведения. Запись заверяется подписью ответственного лица.

- Карточка составляется на один год. По окончании периода заполняется новый бланк.

Документы прошлых лет подлежат сдаче в архив на ответственное хранение. Срок хранения карточек учета — не менее 5 лет.

Пошаговая инструкция по заполнению

Разберемся, как заполнить карточку учета материалов. Пошаговая инструкция для бланка М-17 состоит из 5 шагов.

Шаг 1. Прописываем номер и дату составления документа.

Шаг 2. Указываем наименование организации, вписываем структурное подразделение.

Шаг 3. Заполняем табличную часть:

- столбец № 1 — структурное подразделение;

- столбец № 2 — вид экономической деятельности подразделения;

- столбец № 3 — номер склада;

- столбец № 4 и № 5 — конкретизирует место хранения материала.

Затем указываем характеристику объекта учета. Прописываем марку, сорт, профиль, размер и иные данные о ТМЦ. Вписываем номенклатурный номер, единицу измерения, стоимость, цену, норматив запасов, срок годности и полное наименование поставщика. При отсутствии сведений ставим прочерк.

Шаг 4. Следующая таблица М-17 — сведения о наличии драгоценных металлов или камней в учетном активе. Заполните соответствующие позиции таблицы при наличии соответствующей информации. Данные вносите согласно паспорту материального актива.

Шаг 5. Третья таблица отражает информацию о движении ТМЦ внутри организации. Заполняем сведения по столбцам:

- «Дата записи» — вписываем дату фактического перемещения товарно-материального актива;

- «Номер документа» — указываем номер первичного документа, на основании которого осуществляется движение ТМЦ;

- «Номер по порядку» — регистрируем порядковый номер операции;

- «От кого получено или кому отпущено» — вносим наименование организации или структурного подразделения предприятия;

- далее вписываем единицу выпуска ТМЦ;

- в столбцах «Приход», «Расход» и «Остаток» расписываем количество ТМЦ, которое было получено, передано или имеется в остатке на хранении. Записи фиксируются после каждой операции.

Последний столбец предназначен для подписи ответственного работника. Обязательно укажите дату проведения операции.

Заполненные карточки складского учета (образец М-17) подписывает материально-ответственное лицо. Вписывается его должность, Ф.И.О., дата подписания.

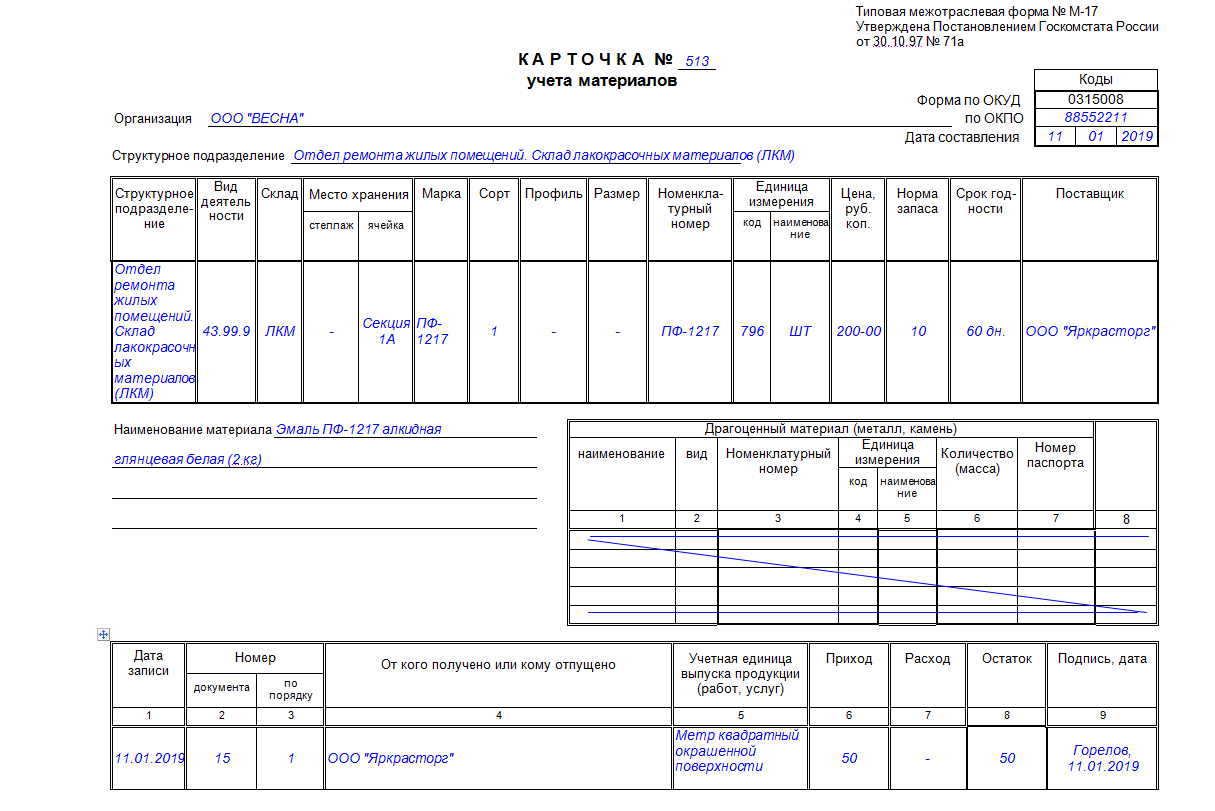

Карточка учета материалов М-17, образец заполнения

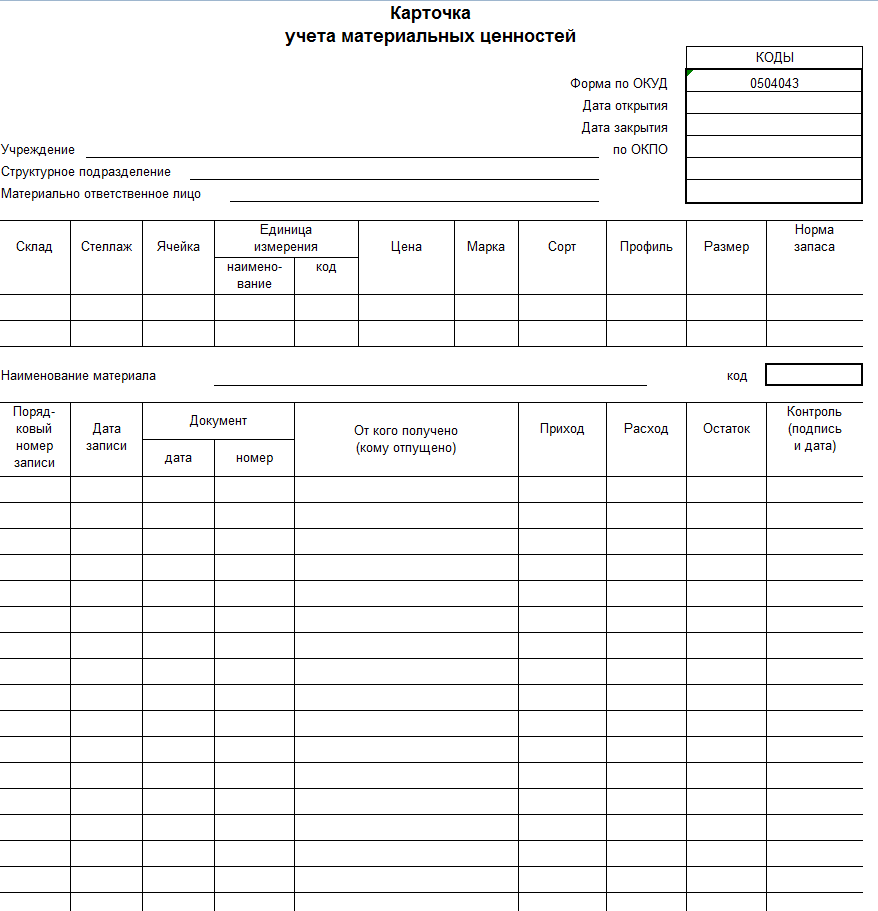

Исключения для бюджетников

Учреждения бюджетной сферы работают по иным правилам и нормативам. Государственные и муниципальные организации обязаны применять первичные учетные документы, утвержденные Приказом № 52н.

Карточки складского учета (бланк для бюджетников) имеют код по ОКУД 0504043. Применяются для отражения информации о товарах и материальных ценностях, хранящихся на складах учреждения. Форма предусматривает раскрытие сведений о типе ТМЦ, их месте нахождения (структурное подразделение), их учетной стоимости, поставщике и прочей детализации.

Первичный документ обязан заполнять ответственный сотрудник. Например бухгалтер, ответственный за учет ТМЦ в учреждении. Бланк удобно использовать при небольших объемах ценностей на хранении, так как для каждого актива придется завести отдельный лист карточки ТМЦ (карточка учета материальных ценностей).

В. Дёмин, руководитель проекта «Складская логистика» Координационного совета по логистике

В. Дёмин, руководитель проекта «Складская логистика» Координационного совета по логистике

Основу внутрискладской логистики составляет технологический процесс, т. е. система операций по подготовке склада к приемке продукции, разгрузке транспортных средств, приемке продукции, размещению ее на хранение, организации хранения, комплектации заказов, подготовке к отпуску и отгрузке со склада. От того, насколько эффективно будут выполнены эти операции, зависит работа других отделов компании, уровень логистического сервиса, предоставляемого клиентам, а следовательно, и уровень конкурентоспособности компании на рынке. В связи с этим перед руководством склада каждого предприятия стоит задача максимально оптимизировать технологический процесс.

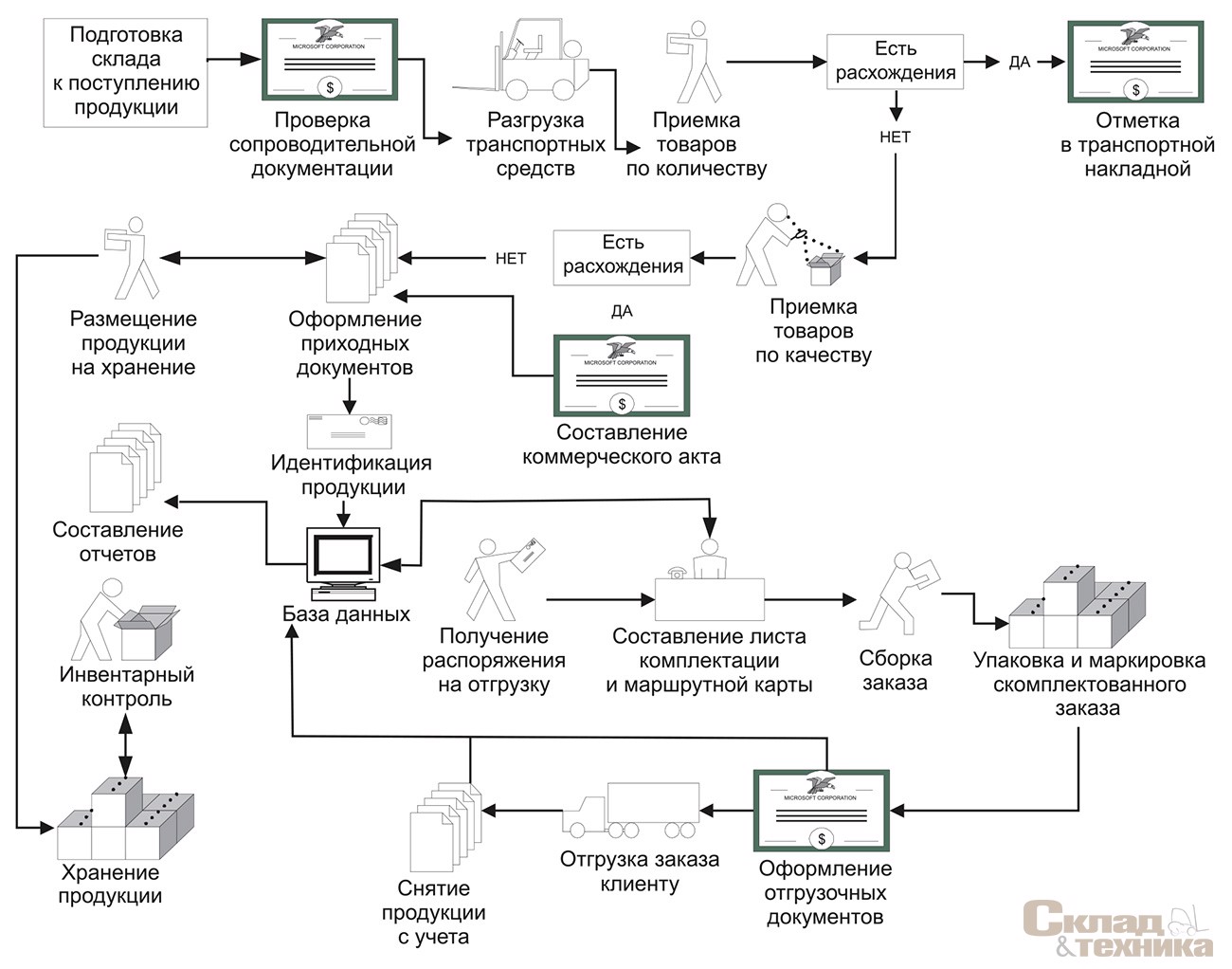

В современной практике сформировались типовые принципы и общая логика организации технологического процесса, типовой порядок выполнения операций которого показан на рис. 1.

Правильно организованный складской технологический процесс должен отвечать оптимальным параметрам по скорости выполнения операций, обеспечивать сохранность товаров, экономичность затрат и высокий уровень логистического сервиса. Первичной операцией этого процесса является приемка продукции и связанные с ней операции по подготовке склада к приемке.

В 2002/2003 г. специалисты Координационного совета по логистике провели детальный анализ процедуры приемки продукции на складах 23 компаний разных отраслей – оптовая продажа канцелярских товаров, офисной и домашней мебели, производство и продажа сплавов и металлических изделий, парфюмерной продукции и средств бытовой химии, не скоропортящихся продуктов питания и др. В ходе анализа получены следующие результаты: на 60% исследуемых складов допускались ошибки в приемке продукции по количеству (массе), которые приводили к отсутствию более 8% товаров. На 25% складов допускались ошибки, приводившие к 5%-ной недостаче, и на 15% складов были допущены ошибки, приводившие менее чем к 2%-ной недостаче (бo’льшую часть складов составляли терминалы логистических операторов). На 70% складов качество приемки становилось причиной того, что предприятия, сами того не ведая, принимали на хранение и реализацию более 12% товарных позиций, которые не соответствовали товарной номенклатуре, определенной в договоре поставки, а это в дальнейшем, естественно, приводило к пересортице. На большинстве складов (более 60%) осуществлялась приемка бракованной продукции (как с несоответствующими потребительскими свойствами, так и с нарушенной оригинальной упаковкой производителя), составляющая от 3 до 8% общего объема единовременной поставки. В совокупности эти ошибки приводили к серьезным финансовым потерям и ухудшению отношений с клиентами, так как из-за возникающей пересортицы клиентам данных компаний также частично поставлялась продукция, не соответствующая условиям договора.

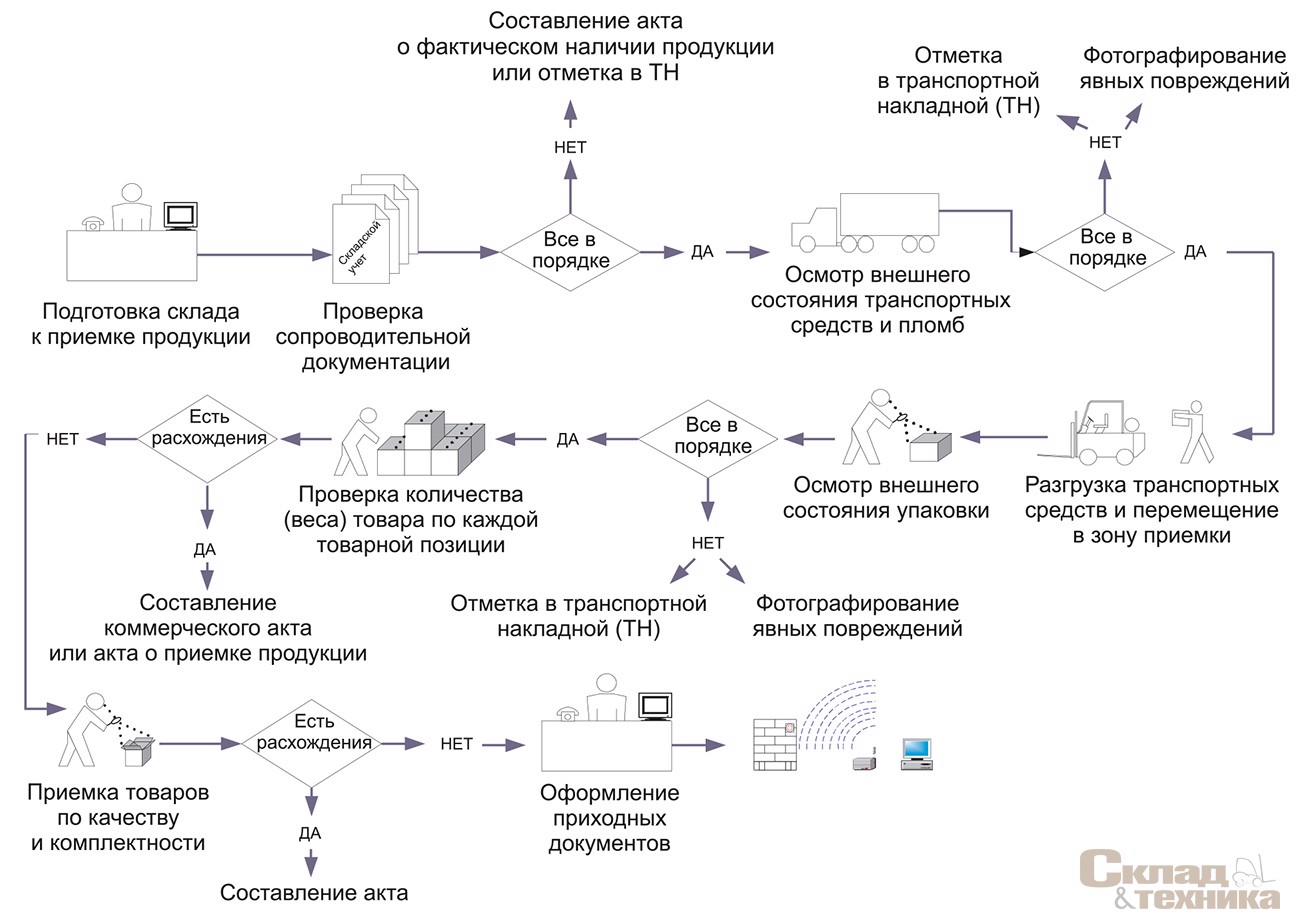

С целью исключить возможность возникновения подобной ситуации был разработан универсальный алгоритм осуществления процедуры приемки продукции и смежных операций (рис. 2), который позволяет существенно оптимизировать процесс приемки продукции и связанных с ней операций.

Подготовка склада к приёмке продукции

На большинстве складов какие-либо операции по подготовке к приемке продукции не проводят вообще. Как следствие, поступление партий товара является полной неожиданностью для складского персонала, что в дальнейшем приводит также к негативным последствиям: незапланированный перевод сотрудников с одних операций на другие, например разгрузку транспорта, перемещение товаров и т. п., затоваренность проходов, проездов и др. Чтобы этого избежать, рекомендуется принимать ряд мер:

1. Своевременно получать информацию об ожидаемой поставке товара из отдела снабжения, а именно:

- перечень товарных позиций;

- количество поступающего товара (в том числе по каждой товарной позиции);

- сроки поступления товара;

- наименования поставщика (-ов);

- тип тары (короба, паллеты);

- информацию о дополнительной сопроводительной документации (сертификаты соответствия и т. д.).

Наиболее удобно создать форму документа (карточка сведений поставки), в которую эта информация экспортировалась бы из информационной системы или которую заполняют «вручную», в зависимости от возможностей склада.

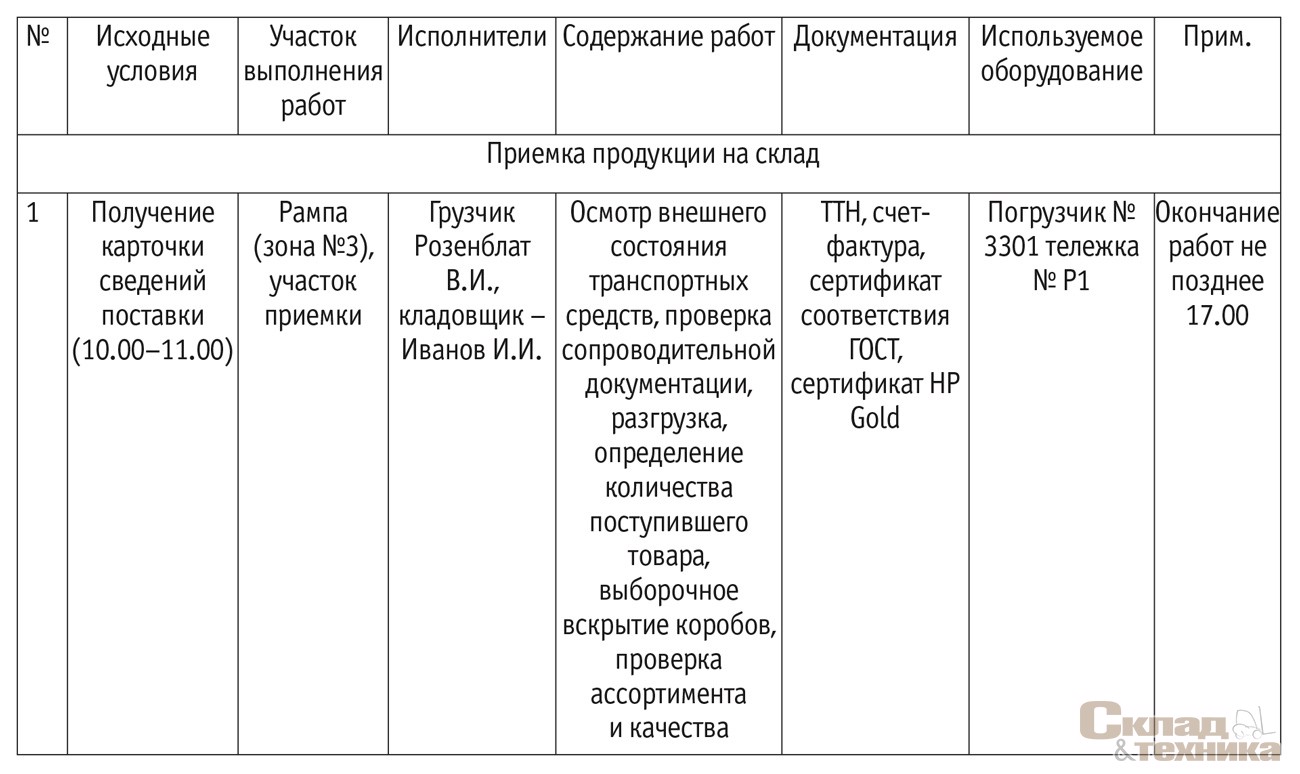

2. Определить число служащих (с использованием технологических карт, примерная форма технологической карты приведена на рис. 3), участвующих в разгрузке и приемке продукции; определить состав техники, необходимой для разгрузки транспорта.

3. Определить потенциальные места хранения поступившей продукции.

В складской логистике существует философский принцип «всё имеет свое место и на этом месте должно храниться», т. е. предпочтительно, чтобы за каждой товарной группой (товарной позицией) от поставки к поставке была закреплена определенная зона хранения, что позволит в дальнейшем упростить поиск и подбор товара с мест хранения, а также соблюдать принципы товарного соседства. Определить число мест и их конкретное месторасположение можно несколькими способами. Первый – это использование данных информационной системы. В настоящее время практически любая ERP- или WMS-система позволяет достаточно быстро получить данную информацию, однако число складов, которые располагают такими программами, составляет приблизительно от 3 до 5% общего числа складов на территории России.

На складах площадью до 1500…2000 м2 число и месторасположение свободных мест на складе обычно определяют исключительно визуально, что занимает значительное количество времени. Кроме того, такая информация быстро теряет актуальность, поскольку за время, которое тратит служащий, производящий осмотр, на перемещение из одной зоны в другую, свободные места уже, как правило, затовариваются. На складах большей площади применение такого метода невозможно в принципе.

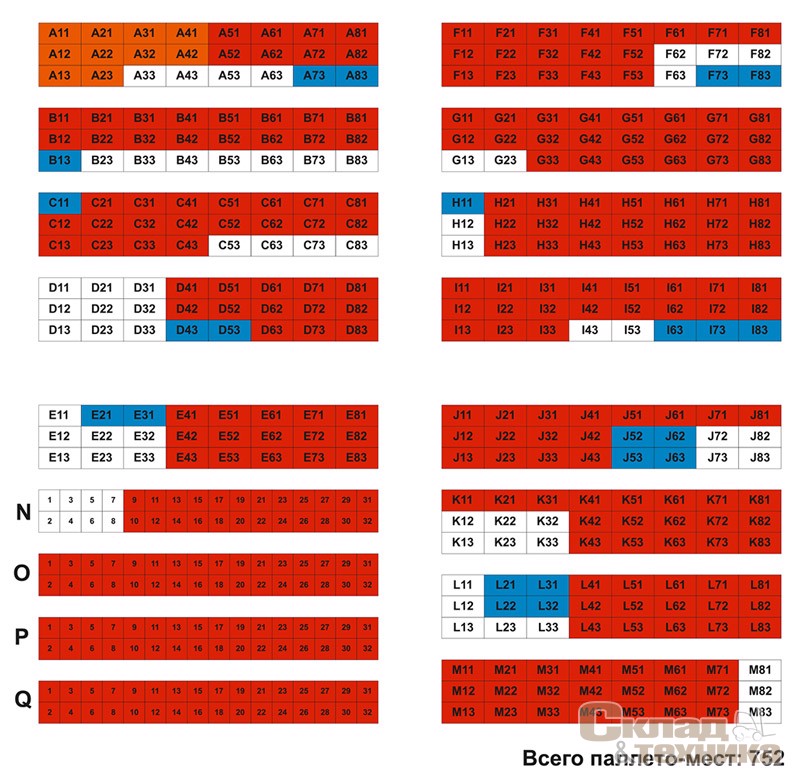

Есть еще один способ определения мест хранения – составление карты размещения свободных мест на складе (рис. 4). Этот способ может показаться весьма примитивным, но позволяет существенно оптимизировать процесс поиска свободных мест на складе средней площади – 2000…5000 м2. Сущность метода сводится к тому, что приобретается большая маркерная (пластиковая) доска, на которой несмываемой краской наносят все зоны склада, стеллажи, ячейки с указанием адреса каждого стеллажа и ячейки. Когда производится комплектация заказов, комплектовщик в листе отборки или в другом документе отмечает напротив каждой товарной позиции степень заполненности той ячейки, из которой осуществляется отбор. После комплектации заказа или его части комплектовщик пишет эту же величину маркером на доске (карте) размещения свободных мест на складе. При этом определяется перечень цветов, которыми производят заполнение. Например, красный – полностью заполненная ячейка, синий – ячейка заполнена наполовину, белый/пустой – отсутствие товара в ячейке. Число цветов увеличивать не рекомендуется – это может привести к путанице. В ходе процесса размещения товаров на хранение выполняют аналогичную операцию. Таким образом, получить информацию о наличии и расположении свободных мест на складе возможно при визуальном осмотре такой карты.

Безусловно, у этого метода есть ряд недостатков и ограничений:

- наличие информации не в режиме online;

- трудовые и временные затраты складских служащих на процедуры отметки в листе комплектации и карте размещения свободных мест хранения;

- риск человеческого фактора при заполнении карты (особенно на начальном этапе внедрения метода);

- практическая невозможность создать карту при глубинном хранении (технически «прорисовать» данную карту практически не представляется возможным);

- отсутствие возможности автоматической распечатки данных карты и передачи их непосредственным исполнителям (возможен только визуальный осмотр и фиксация «вручную» в ином документе).

Несмотря на эти недостатки, данный метод успешно реализован на складах ряда компаний. С течением времени число ошибок при заполнении карты существенно сокращалось, а экономическая привлекательность данного метода вполне удовлетворила руководство складов, не имеющих должного финансового обеспечения.

Приёмка продукции. Нормативно-правовое регулирование

До октября 1997 г. действовали инструкции о порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству, утвержденная постановлением Госарбитража от 15 июня 1965 г. № П-6, и по качеству, утвержденная постановлением Госарбитража СССР от 15.06.1965 № П-7. Инструкции весьма детально регулировали весь процесс приемки продукции, порядок перехода ответственности между контрагентами, порядок составления актов и направления претензий поставщику. Несмотря на то, что документы были приняты давно, бoльшая часть их норм оставалась весьма актуальной. Однако в соответствии с Постановлением Пленума ВАС РФ от 22.10.1997 N 18 (п. 14) их обязательное применение отменено, теперь их применяют только в случаях, когда это предусмотрено договором. В последнее время не принято ни одного документа, который в полной мере регулировал бы процесс приемки продукции. Гражданский кодекс РФ лишь в общих чертах регулирует порядок приемки. Отсутствие императивного регулирования приводит к тому, что в договорах поставки данный процесс, как правило, не фиксируется вообще, и в случае обнаружения в процессе приемки недолжного количества или качества, несоответствия ассортимента, нарушенной упаковки разногласия либо не разрешаются вообще, либо решаются на основе личной договоренности представителей компаний, что зачастую приводит к негативному результату для одного из контрагентов.

Исключение составляет ряд компаний, которые достаточно детально описали в договоре поставки условия приемки продукции или зафиксировали в договоре ссылки на Инструкции П-6, П-7 или на внутренние нормативные акты, с условиями которых была ознакомлена другая сторона. К таким компаниям относятся METRO Cash&Carry, а также ряд других торговых сетей и предприятий.

Операции, выполняемые в процессе приёмки продукции

Проверка сопроводительной документации. При приходе транспортных средств на склад получателя в первую очередь проверяют наличие сопроводительных документов (товарно-транспортной накладной, счета-фактуры, технического паспорта, сертификата соответствия ГОСТу, удостоверения о качестве и др.) и их содержание на предмет соответствия условиям (количество, ассортимент, упаковка и т. д.), зафиксированным в договоре поставки. Если основные товарно-сопроводительные документы для приемки продукции отсутствуют, необходимо составить акт о фактическом наличии продукции, который впоследствии подписывают обе стороны, участвующие в приемке. Если отсутствуют дополнительные документы, делают соответствующую отметку в товарно-транспортной накладной.

Определение сохранности внешнего вида транспортного средства, тары и упаковки. Следует проверить наличие на транспортных средствах или на контейнерах пломб отправителя или пункта отправления, исправность пломб, оттиски на них, состояние транспортного средства, исправность тары. В случае обнаружения внешних или внутренних механических или технологических (например, нарушение температурного режима в рефрижераторе) повреждений транспортных средств, а также отсутствия или неисправности пломб, необходимо сделать отметку об этом в товарно-транспортной накладной либо, что более удобно, составить акт об осмотре состояния транспортных средств. Также, если есть возможность, рекомендуется сфотографировать явно видимые повреждения транспортных средств (панорамная и детальная съемка). Сделанные таким образом фотографии имеют большое влияние на поведение поставщика или транспортно-экспедиторской компании в случае требования замены бракованного товара или денежной компенсации. В России за последнее время такая практика находит все большее применение, а, например, в Прибалтике фотографирование транспортных средств и бракованных товаров широко используется уже достаточно давно.

Разгрузка транспортных средств. В процессе разгрузки одновременно проводят подсчет количества поступившего товара. Подсчет необходимо вести в единицах, указанных в товарно-сопроводительной документации.

Проверка количества поступившего товара. При необходимости проверку количества проводят в каждом грузовом месте. При обнаружении недостачи составляют акт о приемке продукции, в котором указывают: номер транспортной накладной и счета-фактуры, количество недостающего товара, его общую стоимость, предполагаемые причины недостачи, лиц, участвующих в приемке, их подписи и дату составления акта. Если одна из сторон не согласна с содержанием акта, ей предоставляется право дополнительно зафиксировать в акте свое мнение. После обнаружения недостачи и составления акта необходимо уведомить поставщика о результатах приемки.

Приемка продукции по качеству и комплектности. В зависимости от условий, зафиксированных в договоре поставки, приемка продукции по качеству может проводиться с применением частичной или полной выборки товаров. Выборочная (частичная) проверка качества продукции с распространением результатов проверки качества какой-либо части продукции на всю партию допускается в случаях, когда это предусмотрено стандартами, техническими условиями, особыми условиями поставки, другими обязательными правилами или договором. При обнаружении несоответствия качества поступившей продукции склад обязан приостановить дальнейшую приемку продукции и составить акт, в котором указывается количество осмотренной продукции и характер выявленных при приемке дефектов. После этого получатель должен уведомить поставщика об обнаружении при приемке продукции недолжного качества. В зависимости от решения поставщика дальнейшая приемка может проводиться с участием представителя поставщика, с независимым экспертом либо получателем в одностороннем порядке. Следует отметить, что как уведомление поставщика, так и его ответ получателю лучше всего оформлять с помощью телеграммы, так как это прямое доказательство (в отличие от оповещения по телефону) соблюдения обязанности стороной, которая должна произвести уведомление.

Однако работа с телеграфом часто связана с большими временны’ми затратами, в связи с чем наиболее эффективно использовать электронную почту, но с применением электронной цифровой подписи.

После составления акта составляют претензионное письмо (с целью допоставки товара с должным качеством или возмещения в денежном эквиваленте), которое должно содержать: наименование и адрес предприятия, которому адресована претензия, указание партии товара, количество бракованного товара, стоимость бракованного товара, номер и дату акта о приемке продукции, содержание самого требования (допоставить товар взамен бракованного, оплатить стоимость бракованного товара, др.). В приложении к письму необходимо предоставить копию акта о приемке, копию счета-фактуры, копию товарно-транспортной накладной, копию телеграммы (письма) об уведомлении предприятия-поставщика. Заключительная часть претензионного письма содержит дату, подпись руководителя предприятия, полное наименование предприятия.

Скрытые недостатки продукции. Среди большинства сотрудников складов и отделов снабжения бытует мнение, что претензии по недолжному качеству поступившей продукции можно предъявлять только в процессе приемки продукции либо непосредственно по ее окончании, но это далеко не так. В гражданском законодательстве РФ предусмотрена возможность предъявить претензии к предприятию-поставщику и в случае обнаружения скрытых недостатков продукции. Скрытыми признаются такие недостатки, которые не могли быть обнаружены при обычной для данного вида продукции проверке и которые выявлены лишь в процессе обработки, подготовки к монтажу, в процессе монтажа, испытания, использования и хранения продукции на складе.

В связи с этим склады предприятий имеют право независимо от проверки качества товаров, проведенной ими в сроки, указанные в договоре или ином документе, актировать скрытые недостатки продукции, если таковые будут обнаружены в течение 4 месяцев после получения товаров. Акт о скрытых недостатках продукции должен быть составлен в течение 5 дней после обнаружения недостатков, но не позднее 4 месяцев со дня поступления продукции на склад получателя, обнаружившего скрытые недостатки.

После завершения всех операций, связанных непосредственно с приемкой продукции, оформляют товар на хранение с занесением всей необходимой информации в информационную систему. Далее проводят операции по идентификации продукции и размещению продукции на хранение.

Идентификация

Безусловно, нет необходимости объяснять значимость такой операции, как идентификация поступающей продукции, ведь если ее не проводить, любой склад просто «задохнется», так как в дальнейшем невозможно будет осуществлять ни учет и контроль за движением и состоянием продукции на складе, ни его поиск при комплектации и инвентаризации. Однако к выбору метода идентификации следует подходить, тщательно взвесив задачи, стоящие перед складом, его технико-технологические и финансовые возможности, природу товарного ассортимента и многое другое. В своей практике мы встречали объекты, где идентификация практически не проводилась вообще, а точнее, к периодически присутствующим ярлыкам производителя на коробах и паллетах грузчики подручными средствами «дорисовывали» им одним понятные символы и обозначения, что, естественно, в дальнейшем приводило к путанице. Как правило, проблему пытались разрешить резким, необдуманным введением штрихового кодирования, что в 80% случаев приводило к неэффективным затратам, так как склады изначально не были подготовлены к внедрению этого метода – не было технико-технологических возможностей для выполнения данных операций. Отсутствовало и должное программное обеспечение. Таким образом, эффективность операций по идентификации продукции на складах сводилась к нулю. В связи с этим мы рассмотрим три основных метода идентификации в складском технологическом процессе, каждый из которых может быть эффективен в зависимости от возможностей конкретного склада, целей и задач, стоящих перед ним.

Индивидуальное кодирование. Это наиболее простой метод идентификации, предполагающий минимальные затраты на его внедрение и использование. Сущность индивидуального кодирования заключается в следующем: каждой товарной позиции присваивается индивидуальный код, который может содержать в себе информацию («смысловой» код), а может не нести никакой информации («не смысловое» кодирование). При разработке «смыслового» кода необходимо определить, какая информация является важнейшей и требует сохранения в коде. Например, создается девятизначный код, содержащий информацию о поставщике (первые три цифры), информацию о товарной группе (две цифры) и товарной позиции (три цифры), о статусе данного товара (например, о его ценности, порядке хранения и проч.). Пример структуры индивидуального смыслового кода приведен на рис. 5.

Абсолютно не обязательно знать структуру кода оперативным работникам – грузчикам, комплектовщикам и др. Важно, чтобы структура кода и значение каждой цифры были зафиксированы в нормативном документе предприятия и руководитель склада, его заместители или другие лица при необходимости всегда могли расшифровать информацию по конкретной грузовой единице. Основной целью данного вида идентификации является возможность учета продукции на складе, ее индивидуализации при комплектации заказов. Аналогичную функцию носит и «не смысловое» кодирование, когда каждой товарной позиции присваивается свой номер, что позволяет индивидуализировать ее среди другой продукции при однородном внешнем виде.

Стоимость внедрения и использования этого метода не высока. Как правило, в затраты на введение индивидуального кодирования включается только закупка этикеточной ленты и печать на ней кода товаров, а также закупка нескольких этикет-пистолетов. Ярлык (этикетку) с напечатанным на ней кодом товарной позиции наклеивают с помощью этикет-пистолета на каждую грузовую единицу по завершении операций приемки продукции и ее сортировки.

Штриховое кодирование (ШК). Внедрение ШК на складе позволяет существенно ускорить процесс приемки продукции (в случае, если на поступающих грузовых единицах уже имеется штрих-код), значительно снизить влияние человеческого фактора в процессе выполнения технологических операций и при инвентаризации, упростить поиск (определение) нужного товара на стеллаже или в стеллажной ячейке. Внедрение ШК обосновывается и тем, что все чаще крупные клиенты торговых и производственных компаний ставят его наличие обязательным условием при закупках продукции. Однако внедрение системы ШК влечет за собой серьезные основные и дополнительные затраты. К основным затратам относится закупка оборудования (терминалы сбора данных, сканеры, сервер, принтер для печати этикеток), программного обеспечения, совместимого с системой ШК, оплата услуг и взносов в Ассоциацию Юнискан/EAN. К дополнительным затратам можно отнести обучение персонала, услуги консультантов по подготовке склада к внедрению ШК и проч.

Радиочастотная идентификация (RFID). Система RFID появилась сравнительно недавно и в настоящее время на российских складах практически не используется, однако успешный опыт внедрения этой системы рядом крупных компаний в Европе (в частности, в Италии и Германии) позволяет сделать вывод, что в среднесрочной перспективе широкое применение системы RFID начнется и в России.

Система RFID состоит из трех элементов – метка (tag), антенна (reader) и компьютер (рис. 6).

В метку заносятся необходимые данные о грузовой единице, после чего данные метки могут передаваться в компьютер с помощью антенны.

Преимущества RFID:

- данные идентификационной метки можно менять и дополнять;

- на метку можно записать гораздо больше данных по сравнению со штрих-кодом;

- данные на метке могут быть засекречены;

- радиочастотные метки более долговечны;

- расположение метки не имеет значения для считывания (метка может находиться внутри короба или паллеты);

- метка лучше защищена от воздействия окружающей среды;

- метки могут быть многоразового использования;

- при использовании RFID появляется возможность контролировать перемещения груза.

Недостатки RFID:

- относительно высокая стоимость;

- невозможность размещения под металлическими и электропроводными поверхностями;

- подверженность помехам в виде электромагнитных полей;

- возможность только локального использования.

Как правильно заполнить карточку М-17

Данная форма заполняется на основании первичных приходных документов для каждого номенклатурного номера материала в день совершения операции. Все первичные документы по приходу и расходу материалов прилагаются к карточке М-17. Учёт приходов, расходов и остатков материалов на складе ведётся заведующим складом или кладовщиком.

Кладовщик заполняет реквизиты места хранения материала на складе – стеллаж, ячейка.

В графе «Норма запаса» указывается количество материала, которое необходимо для бесперебойного производства. Это количество материала всегда должно присутствовать на складе.

Графа «Срок годности» заполняется для материалов, для которых важно учитывать этот такой срок, например для шпаклёвок, лаков и т.п. Для прочих материалов в этом поле ставится прочерк.

При приходе или расходе материалов в основной таблице карточки заполняется:

— дата записи – это дата совершения операции прихода или расхода;

— номер документа и номер по порядку – указывается номер документа, на основании которого был оприходован или отпущен материал, также указывается порядковый номер этого документа в карточке;

— от кого получено или кому отпущено – в этой графе указываются наименования организаций или подразделений, от кого получены или кому отпущены материалы;

— учетная единица выпуска продукции (работ, услуг) – указывается наименование продукции, для производства которой отпускаются материалы, а также её учётная единица (штука, килограмм и т.д.);

— приход – указывается количество материалов, поступивших на склад;

— расход – указывается количество материалов, отпущенных со склада;

— остаток – в этой графе указывается остаток материала после совершения каждой операции – прихода или расхода;

— подпись, дата – в этой графе напротив каждой операции кладовщик ставит свою подпись и указывает дату подписания.

Читайте также Количественный учет на складе >>

Задание № 1 (ОК 1-7, ОК 12, ПК 1.7.)

-

На рабочем столе ПК создайте документ Microsoft Office Word.

-

Оформите распоряжение со всеми реквизитами (способ оформления набранный на компьютере формат А4 – 210 x 297 мм, шрифт 12 Times New Roman, размеры полей, не менее: 20 мм – левое; 10 мм – правое; 10 мм – верхнее; 10 мм – нижнее), согласно следующим данным:

Отделение «Интурист». Распоряжение о выполнении мероприятий по подготовке лагеря в поселке Глебовское. Ярославль. Для организации работ по подготовке лагеря в поселке Глебовское и в целях обеспечения выполнения Распоряжения Главинтуриста от 26.02.2015 № 178 обязываю:

1. Директоров гостиниц Строганову И.П., Гаврилову А.И.:

1.1. Откомандировать в лагерь на период с 10.03.2015 по 10.06.2015 рабочих строительных специальностей для выполнения работ с оплатой по среднему.

1.2. Составить план ремонтных работ до 10.03.2015.

1.3. Обеспечить работающих необходимым оборудованием и инструментом.

2. Контроль за исполнением распоряжения возложить на главного инженера Батурина В.Г. Генеральный директор В.С. Иванов.

Задание № 2 (ОК 1-2, ОК 6-7, ПК 2.1.)

На начало месяца на складе предприятия находилось 40 кг крахмала, 100 кг сгущенного молока и 30 кг глазури. В течение месяца от поставщиков поступило: 15 кг крахмала, 33 кг сгущенного молока и 20 кг глазури; списано в кондитерский цех 32 кг крахмала, 90 кг сгущенного молока и 27 кг глазури.

Стоимость 1 кг крахмала составляет 100 рублей, сгущенного молока – 85 рублей, глазури – 130 рублей.

-

Оформите карточки учета материалов.

Карточка учета материалов «Крахмал»

|

Ед. измер. |

Цена, руб. |

Приход |

Расход |

||||

|

количество |

сумма |

количество |

сумма |

||||

|

Остаток на начало |

|||||||

|

Поступило |

|||||||

|

Списано |

|||||||

|

Оприходовано |

|||||||

|

ИТОГО: |

|||||||

|

Остаток на конец |

|||||||

Карточка учета материалов «Сгущенное молоко»

|

Ед. измер. |

Цена, руб. |

Приход |

Расход |

||||

|

количество |

сумма |

количество |

сумма |

||||

|

Остаток на начало |

|||||||

|

Поступило |

|||||||

|

Списано |

|||||||

|

Оприходовано |

|||||||

|

ИТОГО: |

|||||||

|

Остаток на конец |

|||||||

Карточка учета материалов «Глазурь»

|

Ед. измер. |

Цена, руб. |

Приход |

Расход |

||||

|

количество |

сумма |

количество |

сумма |

||||

|

Остаток на начало |

|||||||

|

Поступило |

|||||||

|

Списано |

|||||||

|

Оприходовано |

|||||||

|

ИТОГО: |

|||||||

|

Остаток на конец |

|||||||

Задание № 3 (ОК 1-2, ОК 6-7, ПК 2.1.)

Составить бухгалтерский баланс предприятия ОАО «Центрпродсервис на 01.01.2015 г. , согласно таблицы «Бухгалтерский баланс».

Данные для составления бухгалтерского баланса

|

Наименование средств |

Сумма, руб. |

|

Основные средства |

250 000 |

|

Нематериальные активы |

80 000 |

|

Уставной капитал |

300 000 |

|

Добавочный капитал |

5 500 |

|

Производственные запасы |

10 000 |

|

Резервный капитал |

6 000 |

|

Товары |

18 000 |

|

Нераспределенная прибыль |

40 000 |

|

Расчетные счета |

12 000 |

|

Расчеты с поставщиками и подрядчиками |

8 000 |

|

Расчеты по налогам и сборам |

1 500 |

|

Расчеты с персоналом по оплате труда |

10 000 |

|

Касса |

1 000 |

Таблица. Бухгалтерский баланс

|

Актив |

Сумма, руб. |

Пассив |

Сумма, руб. |

||

|

Внеоборотные активы |

Источники собственных средств |

||||

|

Основные средства |

Уставной капитал |

||||

|

Нематериальные активы |

Добавочный капитал |

||||

|

Итого: |

Резервный капитал |

||||

|

Оборотные активы |

Нераспределенная прибыль |

||||

|

Производственные запасы |

Итого: |

||||

|

Товары |

Источники заемных средств |

||||

|

Касса |

Расчеты с поставщиками и подрядчиками |

||||

|

Расчетные счета |

Расчеты с персоналом по оплате труда |

||||

|

Итого: |

Расчеты по налогам и сборам |

||||

|

Итого: |

|||||

|

Баланс: |

Баланс: |

||||

Задание № 4 (ОК 1-4, ОК 12, ПК 1.7.)

Пропишите ответ на вопрос, с указанием нормативных документов.

Производственная ситуация 1 варианта:

Покупатель купил 10 июня в магазине без примерки для сына туфли летние стоимостью 1 500 рублей. 15 июня этого же года он обратился к директору магазина с требованием обменять туфли летние, ссылаясь на то, что они не походят сыну по размеру. Продавец не соглашается с требованием покупателя и отказывает в обмене обуви в связи с отсутствием кассового чека.

Вопрос: Охарактеризуйте права потребителя в данной ситуации.

Пропишите ответ на вопрос, с указанием нормативных документов.

Производственная ситуация 2 варианта:

Покупатель купил японский холодильник, к которому приложена инструкция только на английском и японском языках. Фирма предложила покупателю сделать перевод за 50 долларов.

Вопрос: Права покупателя в данной ситуации.

Пропишите ответ на вопрос, с указанием нормативных документов.

Производственная ситуация 3 варианта

Покупатель приобрёл фотоаппарат, который сломался на 6 месяце гарантии.

Он сдал его в магазин из-за отсутствия запчастей. Фотоаппарат ремонтировали 5 месяцев, а потом потребовали оплаты ремонта под предлогом, что гарантийный срок службы фотоаппарата закончился. На время ремонта покупателю было отказано безвозмездно предоставить аналогичный товар.

Вопрос: Работники магазина не правы. Докажите это.

Эталон ответа задания №1.

ООО «Интурист»

РАСПОРЯЖЕНИЕ

26.02.2015 № 178

Поселок Глебовское. Ярославль.

О выполнении мероприятий по подготовке

лагеря в поселке Глебовское. Ярославль.

Для организации работ по подготовке лагеря в поселке Глебовское и в целях обеспечения.

ОБЯЗЫВАЮ:

1. Директоров гостиниц И.П. Строганову, А.И. Гаврилову:

1.1 Откомандировать в лагерь на период с 10.03.2015 по 10.06.2015 рабочих строительных специальностей для выполнения работ с оплатой по среднему.

1.2. Составить план ремонтных работ 10.03.2013.

1.3. Обеспечить работающих необходимым оборудованием и инструментами.

2. Контроль за исполнением распоряжения возложить на главного инженера В.Г. Батурина.

Генеральный директор _______________ В.С. Иванов

С распоряжением ознакомлены: ___________ И.П. Строганов

___________ А.И. Гаврилов

___________ В.Г. Батурин

В дело №137 _______________ 26.02.2015

Эталон ответа задания №2.

Карточка учета материалов «Крахмал»

|

Ед. измер. |

Цена, руб. |

Приход |

Расход |

||||

|

количество |

сумма |

количество |

сумма |

||||

|

Остаток на начало |

кг |

4 000-00 |

|||||

|

Поступило |

кг |

1 500-00 |

|||||

|

Списано |

кг |

3 200-00 |

|||||

|

ИТОГО: |

кг |

5 500-00 |

3 200-00 |

||||

|

Остаток на конец |

кг |

2 300-00 |

|||||

Карточка учета материалов «Сгущенное молоко»

|

Ед. измер. |

Цена, руб. |

Приход |

Расход |

||||

|

количество |

сумма |

количество |

сумма |

||||

|

Остаток на начало |

кг |

8 500-00 |

|||||

|

Поступило |

кг |

2 805-00 |

|||||

|

Списано |

кг |

7 650-00 |

|||||

|

ИТОГО: |

кг |

11 305-00 |

7 650-00 |

||||

|

Остаток на конец |

кг |

3 655-00 |

|||||

Карточка учета материалов «Глазурь»

|

Ед. измер. |

Цена, руб. |

Приход |

Расход |

||||

|

количество |

сумма |

количество |

сумма |

||||

|

Остаток на начало |

кг |

3 900-00 |

|||||

|

Поступило |

кг |

2 600-00 |

|||||

|

Списано |

кг |

3 510-00 |

|||||

|

ИТОГО: |

кг |

6 500-00 |

3 510-00 |

||||

|

Остаток на конец |

кг |

2 990-00 |

|||||

Эталон ответа задания №3.

Таблица. Бухгалтерский баланс

|

Актив |

Сумма, руб. |

Пассив |

Сумма, руб. |

||

|

Внеоборотные активы |

Источники собственных средств |

||||

|

Основные средства |

250 000 |

Уставной капитал |

300 000 |

||

|

Нематериальные активы |

80 000 |

Добавочный капитал |

5 500 |

||

|

Итого: |

330 000 |

Резервный капитал |

6 000 |

||

|

Оборотные активы |

Нераспределенная прибыль |

40 000 |

|||

|

Производственные запасы |

10 000 |

Итого: |

351 500 |

||

|

Товары |

18 000 |

Источники заемных средств |

|||

|

Касса |

1 000 |

Расчеты с поставщиками и подрядчиками |

8 000 |

||

|

Расчетные счета |

12 000 |

Расчеты с персоналом по оплате труда |

10 000 |

||

|

Итого: |

41 000 |

Расчеты по налогам и сборам |

1 500 |

||

|

Итого: |

19 500 |

||||

|

Баланс: |

371 000 |

Баланс: |

371 000 |

||

Эталон ответа задания № 4 по производственной ситуации 1 варианта:

Согласно статье 25 ФЗ » О защите прав потребителей» и в соответствии с п.26 нормативного документа «Правила продажи отдельных видов товаров» потребитель вправе обменять обувь надлежащего качества на аналогичный товар у продавца, у которого этот товар был приобретён, если данный товар не подошёл по форме, фасону, габаритам, расцветке, размеру или комплектации.

Обмен производится в течение 14 дней, не считая дня покупки, и если указанный товар не был в употреблении, сохранены его товарный вид, потребительские свойства, пломбы, фабричные ярлыки, а также имеется товарный или кассовый чек, либо иной подтверждающий оплату указанного товара документ.

Отсутствие у потребителя товарного чека или кассового чека либо иного подтверждающего оплату товара документа не лишает его возможности ссылаться на свидетельские показания.

Эталон ответа по производственной ситуации 2 варианта:

Согласно п.15 нормативного документа «Правила продажи отдельных видов товаров» информация о товарах и их изготовителях доводится до сведения покупателей на русском языке. Согласно статьям 10 и 18 ФЗ «О защите прав потребителей» если покупателю не предоставлена информация о товаре, товар не может быть использован по назначению. Покупатель вправе потребовать предоставления надлежащей информации на русском языке без дополнительной оплаты за услуги, а также может расторгнуть договор и потребовать возврата уплаченной суммы.

Эталон ответа по производственной ситуации 3 варианта:

Согласно статье 20 пункту 1 ФЗ » О защите прав потребителей» недостатки, обнаруженные в товаре, должны быть устранены незамедлительно, если иной срок не определён соглашением сторон в письменной форме.

Согласно статье 20 пункту 2 ФЗ » О защите прав потребителей» в отношении товаров длительного пользования изготовитель или организация на основании договора обязаны при предъявлении потребителем казанного требования в 3-х дневный срок безвозмездно предоставить потребителю на период ремонта аналогичный товар.

Согласно статье 15 ФЗ » О защите прав потребителей» моральный вред, причинённый потребителю, подлежит компенсации причинителем вреда при наличии его вины. Размер компенсации морального вреда определяется судом. Компенсация морального вреда осуществляется независимо от возмещения имущественного вреда и понесённых потребителем убытков.

Согласно статье 20 пункту 3 ФЗ » О защите прав потребителей» в случае устранения недостатков товара гарантийный срок на него продлевается на период, в течение которого товар не использовался. Указанный период исчисляется со дня обращения потребителя с требованием об устранении недостатков товара со дня выдачи его по окончании ремонта.

Под обозначением М-17 скрывается документ первичного учета, который называется «Карточка учета материалов». Он применяется для контроля за движением товарно-материальных ценностей, хранящихся на складе предприятий и организаций. Оформление данного документа входит в функции кладовщиков и др. работников складов, которые выписывают его как при поступлении, так и при отгрузке товаров и материалов. Он должен заполняться непосредственно в день совершения операции по движению товарно-материальных ценностей и запасов.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Скачать пустой бланк карточки учёта материалов по форме М-17 .docСкачать образец заполнения карточки учёта материалов по форме М-17 .doc

Основные правила оформления карточки М-17

На сегодня нет единого, обязательного к применению образца карточки учета материалов, поэтому предприятия и организации имеют возможность на свое усмотрение разрабатывать шаблон документа и использовать его в своей деятельности (иногда так и поступают, заказывая в типографии тиражную печать бланков собственной разработки или печатая их на обычном принтере). Но чаще всего работники складов по старинке заполняют ранее общепринятую форму М-17, в которой отражаются все необходимые сведения о поставщике, потребителе и товарно-материальных ценностях.

На каждый вид товара или материалов заполняется своя карточка учета, которая затем обязательно пронумеровывается в соответствии с нумерацией складской картотеки. К карточке прилагаются все нужные приходники, расходники и накладные.

Документ может быть написан как от руки, так и заполнен на компьютере. При этом вне зависимости от того, каким образом будут вноситься в него данные, он обязательно должен содержать «живую» подпись кладовщика, как материально-ответственного лица, который отвечает за сохранность вверенного ему имущества. Печать на документе ставить не обязательно, поскольку он относится к внутреннему документообороту организации.

Неточности и помарки в карточке учета материалов допускать нельзя, но если какая-то ошибка все же произошла, лучше заполнить новый бланк, или, в крайнем случае, аккуратно зачеркнуть неверные сведения и сверху написать правильные, заверив исправление подписью ответственного сотрудника. Точно также недопустимо оформлять документ карандашом – делать это можно только шариковой ручкой.

После окончания отчетного периода (как правило, это один месяц), оформленная карточка учета материалов сначала передается в бухгалтерию предприятия, а затем, как и другие первичные документы – в архив предприятия, где должна храниться не менее пяти лет.

Инструкция по заполнению карточки учёта материалов по форме М-17

В первый раздел документа вписывается:

- номер карточки в соответствии с нумерацией складской картотеки,

- полное наименование предприятия (с указанием его организационно-правового статуса),

- код ОКПО (Общероссийский классификатор предприятий и организаций – код содержится в учредительных бумагах фирмы),

- дата составления документа.

Затем указывается структурное подразделение, в котором содержится товар.

Ниже идет таблица, где в первый столбец еще раз включается информация (но уже точнее) о структурном подразделении, которое является получателем и хранителем данных товарно-материальных ценностей:

- его название,

- вид деятельности (хранение),

- номер (если складов несколько),

- конкретное место хранения (стеллаж, ячейка).

Далее указываются подробности о продукции:

- марка,

- сорт,

- размер,

- профиль,

- номенклатурный номер (при наличии такой нумерации, если она не применяется, можно поставить прочерк).

Потом вносится все, что касается единиц измерения:

- код по Единой классификации единиц измерения (ЕКЕИ),

- конкретное наименование (килограммы, штуки, литры, метры и т.п.).

Далее указывается стоимость материала, норма его запаса на складе, срок годности (если такой установлен) и полное наименование поставщика.

Вторая часть карточки учета материалов включает в себя две таблицы. В первую таблицу вносится наименование товарно-материальных ценностей, а также, если в составе присутствуют драгоценные камни и металлы – их название, вид и пр. параметры, в том числе данные из паспорта изделия.

Во вторую таблицу вписываются сведения о движении товаров и материалов:

- дата поступления или отпуска со склада,

- номер документа, на основании которого производится передача продукции (по документообороту и по порядку),

- название поставщика или потребителя,

- учетная единица выпуска (наименование единицы измерения),

- приход,

- расход,

- остаток,

- подпись кладовщика с датой произведенной операции.

В последней части карточки учета материалов, сотрудник, который ее заполнил должен удостоверить все внесенные сведения своей подписью с обязательной расшифровкой. Также здесь должна быть указана должность работника предприятия и дата заполнения документа.