2020-07-02 9420

2020-07-02 9420

Fintech (финансовые технологии) — технологии, которые помогают финансовым службам и компаниям управлять финансовыми аспектами бизнеса. В них входят: программное обеспечение, приложения, процессы и бизнес-модели.

Финтехом также называют отрасль, где компании используют новые финансовые технологии и решения, чтобы конкурировать с традиционными финансовыми организациями за сердца и средства клиентов. Чаще всего это техностартапы и компании, которые с помощью финтех-инструментов улучшают свои услуги.

Например, китайский WeChat — комплекс приложений от холдинга Tencent. Эта платформа содержит опцию «WeChat Платежи», к которой каждый 5-й пользователь (ежемесячно приложением пользуются 889 млн человек) привязал свою банковскую карту и имеет доступ к «Кошельку», ко всем коммерческим функциям и торговым аккаунтам. Они помогают оплачивать многие оффлайн и онлайн-товары и услуги своим смартфоном.

Раньше финтех воспринимался исключительно в разрезе внутренних разработок финансовых организаций. Сейчас он максимально приблизился к потребителю финансовых услуг, поскольку лежит в основе всех онлайн-транзакций — от денежных переводов до оплаты коммунальных услуг.

История появления и развития сферы финтеха

Идея финтеха впервые воплотилась в виде кредитной платежной карточной системы Diners Club еще в 1950 году. Она была ориентирована на оплату развлечений и путешествий и появилась благодаря тому, что одному из ее основателей, Френку Макнамаре, однажды не хватило денег, чтобы расплатиться за ужин в нью-йоркском ресторане.

Далее появилась первая банковская кредитная карта. В 50-60-х годах точки самообслуживания на бензоколонках, в супермаркетах и общественном транспорте создали среду для появления банкоматов. В 70-е возникли первые электронные торги. В 80-е большие данные сделали первые шаги, а Питер Найт в своей статье для Sunday Times впервые упоминает слово «финтех”. Им он описал бота, который внес изменения в его электронную почту.

Глобальный кризис 2008 года стал катализатором изменений в сфере финансов. Люди перестали доверять банкам старого формата. По их запросу начали появляться стартапы и новые бизнес-модели, способные удовлетворить потребности и повышенные запросы клиентов. Большие корпорации обратили свое внимание на финтех и начали инвестировать в эту сферу.

Направления FinTech

За несколько лет развития финтех-отрасли выделилось больше десятка категорий, в которых работают компании:

Личные финансы – мобильные и десктопные приложения от стартапов, помогающие отдельному пользователю управлять своими финансами, анализировать затраты, получать прогнозы о будущих расходах в виде подробных отчетов.

Платежи – финтех-инструменты, которые решают проблему 2-х миллиардов людей, давая доступ к базовым финансовым услугам. Мобильный интернет, смартфоны и прогрессивные подходы к финансовым транзакциям позволяют обеспечить доступ к финансовым платежам даже там, где нет банковских учреждений.

Кредитование – одно из самых популярных направлений, основывающееся на возможности кредитования без участия банков. Стартапы работают на базе распределенных реестров и помогают выгодно сотрудничать кредиторам и заемщикам из потребительской и бизнес-сферы.

Денежные переводы – стартапы этого направления позволяют пользователям переводить деньги без участия банков. Они используют в своей работе мобильные платформы и простую аутентификацию. Яркие представители-единороги направления: необанк Revolut, TransferWise (платформа дешевых международных валютных переводов), Klarna (интернет-платежи).

Инвестиционные платформы – еще называются Wealthtech. Включают в себя роботов-советников, цифровых брокеров, микроинвестиционные платформы и программы управления личными финансами. Работают над автоматизацией и доступностью рынка для розничных инвесторов. Особо ценятся инвесторами из-за предсказательного анализа и роботизации.

Безопасность – компании этой сферы обеспечивают более простую и надежную обработку данных самим банкам: от аутентификации клиентов до мер защиты от мошеннических схем.

B2B финтех – направление, призванное решить проблемы взаиморасчетов и обмена данными в бизнесе. В зоне повышенного внимания: смарт-контракты на основе блокчейн-технологий.

Анализ Больших данных – сейчас существует около 100 финтех-стартапов, работающих над большими данными для финансового сектора. Реклама и пиар используют персональные данные в своей деятельности давно, но финансовому сектору необходим более систематизированный подход.

РегТех – одно из самых полезных направлений для бизнеса. Позволяет автоматически адаптировать бизнес под изменения в законодательстве и рыночные условия.

InsureTech – страхование, предлагающее автоматизированные продукты: мобильные приложения, автоматизацию выплат, взаимодействие в сфере интернета вещей. Например: страховые автомобильные компании США продают страховку на основе «телематики”. Это когда стиль вождения клиента контролируется с помощью его смартфона или «черного ящика”, установленного в самом автомобиле. Эта информация может использоваться для формирования суммы платежа за следующий страховой полис.

Искусственный интеллект – это направление пока слабо развито, но все финансовые компании настроены за его счет сократить расходы на содержание персонала. В Amazon в 2014 году запустили алгоритм, созданный на основе ИИ. Целых 500 компьютерных моделей должны были искать и отбирать резюме в открытых базах рекрутинговых компаний на основе совпадений. Но в 2015 году разработчики заметили, что алгоритм дискриминирует кандидатов-женщин. Они внесли коррективы, но не смогли дать гарантий, что дальше ошибок не будет, и были вынуждены отказаться от HR-алгоритма.

Краудфандинг – направление создает площадки для коллективного финансирования, позволяет встретиться создателям продукта и инвесторам для дальнейшего сотрудничества. Самые популярные: Kickstarter и Indiegogo.

Необанки – решения в сфере банковского сервиса. Чаще всего созданы в виде мобильных приложений, которые заменяют услуги классических банков. Ориентированы на клиентов, не нуждаются в физических отделениях (примеры: Monobank, Рокетбанк). Недостатки необанков: низкий уровень доверия клиентов и отсутствие четкого нормативного регулирования.

Криптовалюты – вид цифровой валюты, который работает без центральной платежной системы, полностью автоматически, и который добывается майнерами с помощью мощных вычислительных систем. На криптовалюте построено множество стартапов, бирж, обменников и инвестиционных площадок, в них капитализируют миллионы долларов, но финансовые эксперты не могут ясно увидеть будущее этой индустрии.

Блокчейн – технология распределенных реестров данных. Каждый участник ее цепочки сам себе сервер, подтверждающий легитимность операций других пользователей. Технология отличается своей надежностью, на ней построена криптовалюта биткоин. Эта технология породила множество решений и стартапов. Например, ее применяют для заключения умных контрактов, доказательства авторского права, биометрической защиты, торговли и заключения сделок, распределения энергии, и даже голосования. В нашей академии мы используем эту технологию для защиты подлинности дипломов и сертификатов, а также записи истории их получения.

Финтех и Техфин

Финтех – термин, обозначающий финансовые компании, которые внедряют у себя цифровые инструменты, чтобы предоставить своим клиентам оптимальные услуги и заодно снизить затраты на них. Пример таких услуг – банковское обслуживание через мобильные приложения от компаний: PayPal, Monobank, Monzo и Revolut.

Финтех привлекателен тем, что может быстро и с минимальными усилиями со стороны пользователя решить его задачи и потребности. Это не могли упустить из виду компании-гиганты, такие как Google, Apple, Amazon и Facebook. К списку основных услуг они добавили еще и финансовые услуги: онлайн-кошельки, пересылку денег в мессенджере и прочее. Так они превратились в техфин-компании.

Потребители, которые выросли с цифровыми устройствами в руках, будут активно пользоваться продуктами от техфин-компаний и финтех-стартапов. Компаниям и финансовым учреждениям, которые только присматриваются к финтех-инструментам придется ускорятся с их внедрением в погоне за прибылью и благосклонностью клиентов. Тем и другим понадобятся специалисты, способные создавать, а также внедрять продукты и изменения, чтобы завоевать признание клиентов.

Мы собираем на Digital-FM тех, кто создал или успешно внедрил FinTech-инструменты. Участвуйте в бесплатных мастер-классах направления Digital-FM, чтобы узнать о FinTech-инструментах, особенностях их использования и влиянии на бизнес от экспертов-практиков сферы!

Рассмотрим 10 известных финтех-стартапов, которые показали себя достойными конкурентами традиционным банкам

В последние годы рынок финансовых технологий (FinTech) привлек значительные инвестиции от венчурных фондов, банков, фондовых рынков и др. Все они делают ставку на то, что появляющиеся инновационные технологии, такие как искусственный интеллект, Blockchain, облачные вычисления, Big Data могут существенно изменить рынок в последующие годы.

Новые игроки на финтех-рынке не только сумели составить достойную конкуренцию традиционным финансовым учреждениям, но и продемонстрировали свои возможности разрушить традиционную банковскую систему. Если банки не пересмотрят свою стратегию и не смогут ответить на постоянно возникающие новые задачи, вызовы и растущие требования пользователей, они рискуют потерять свое место на рынке.

Рассмотрим 10 известных финтех-стартапов, которые показали себя достойными конкурентами традиционным банкам.

Circle (Дублин, Ирландия)

Джереми Аллеир, основатель Circle

Circle — это приложение для социальных платежей, которое использует цифровую валюту Bitcoin. Основная цель стартапа — сделать процесс перевода денег локально и по всему миру таким же легким, как отправка сообщения. Circle использует технологии искусственного интеллекта в своей работе, а основными конкурентами называет Venmo, PayPal и TransferWise.

Стартап был основан в Дублине, Ирландия в 2013 году. В настоящее время он собрал $136 млн в четырех отдельных раундах венчурных инвестиций и привлек таких инвесторов, как Goldman Sachs, Accel Partners, Baidu, CICC Alpha и EverBright. Circle, работая в 22 странах, смог достичь объема транзакций в миллиарды долларов. А клиентская база компании по всему миру только за прошлый год выросла на 300%.

Trov (Калифорния, США)

Стартап в области иншуртех уже сумел привлечь $87,8 млн в шести раундах инвестиций от восьми разных инвесторов. Эта платформа страхования находится в Данвилле, штат Калифорния, США, и в этом году планирует запуск на родине. В прошлом году Trov запустил свои услуги в Великобритании при поддержке AXА, а также в Австралии при поддержке Suncorp.

Trov стал новатором в области страхования цифровых хранилищ, позволяя пользователям вводить подробные сведения о своих личных вещах в мобильное приложение, которое связывается со страховыми партнерами. Последние могут обеспечить страховку для ноутбука, фотокамеры, спортивного инвентаря, ювелирных изделий, предметов домашнего хозяйства и др., внесенных в хранилище. Цифровое хранилище основано на технологии Blockchain и может предоставлять мгновенное обслуживание.

Deposit Solutions (Гамбург, Германия)

Deposit Solutions получили более 25,5 млн евро ($28,5 млн) венчурных инвестиций от известных европейских и американских инвесторов FinLab AG, e.ventures и Valar Ventures. Открытую банковскую платформу также поддерживает Питер Тиль, сооснователь PayPal, который присоединился к раунду B в июле прошлого года, когда стартап оценивался в 110 млн евро. Основанный в 2011 году в Гамбурге, финтех-стартап Deposit Solutions насчитывает 110 сотрудников и имеет офисы также в Лондоне и Цюрихе.

Deposit Solutions нацелен на работу на общеевропейском рынке розничных вложений. Стартап, в частности, обеспечивает европейским банкам платформу, с помощью которой они смогут предлагать свои депозитные и сберегательные услуги по всей Европе. А клиентам, в свою очередь, не придется открывать несколько счетов в разных банках, так как они могут пользоваться своим существующим счетом.

Ripple (Сан-Франциско, США)

Ripple — это платежный финтех-стартап на базе технологии Blockchain, который уже сумел привлечь $93,6 млн в результате ангельских инвестиций, посевных инвестиций, раундов А и В от таких компаний, как Core Innovation Capital, IDG Capital Partners, Santander InnoVentures и SBI. Стартап был основан в 2012 году.

Финтех-стартап Ripple начинал как платежный протокол, предлагающий розничные платежи и валютную торговлю. На сегодняшний день решения от Ripple на базе технологии Blockchain — одни из самых популярных на рынке. Ряд топовых мировых банков пользуются ими. Технологии Ripple позволяют банкам из разных точек мира обходиться без посредников при совершении международных транзакций, повышая безопасность, точность и увеличивая скорость проведения операций.

Onfido (Лондон, Великобритания)

Основатели стартапа Onfido — студенты из Оксфорда. Фото: CNBC

Основанный в 2012 году тремя студентами-предпринимателями из Оксфорда, на сегодняшний день Onfido насчитывает 145 сотрудников. Задача стартапа — в предоставлении банкам и другим финучреждениям услуг по верификации личности клиентов. Onfido решает эти вопросы в рамках соблюдения законодательства, при этом затраты банков на личные встречи и бумажную работу снижаются.

Стартап привлек 30,45 млн фунтов стерлингов в результате ангельских инвестиций, посевных инвестиций, а также инвестиционных раундов А и В. Среди инвесторов Onfido — Salesforce Ventures, IDinvest Partners, Talis Capital и Brent Hoberman.

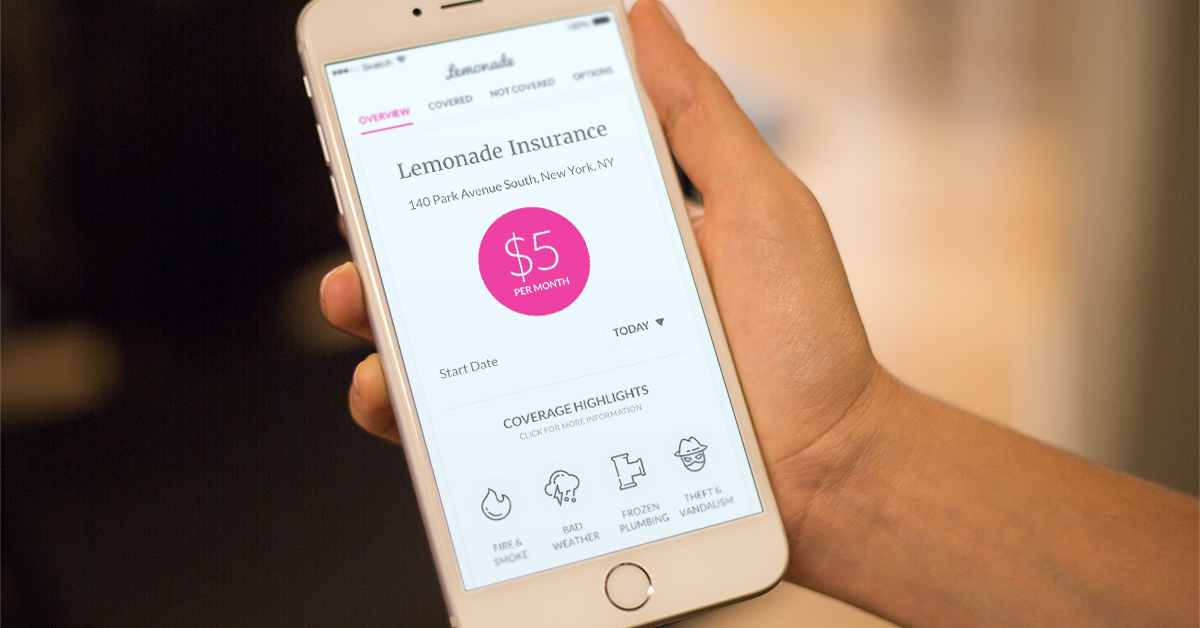

Lemonade (Нью-Йорк, США)

Стартап, специализирующийся на страховых технологиях (иншуртех), привлек $60 млн от таких компаний, как Aleph, Sequoia, Allianz, XL Innovate, General Catalyst, GV (ранее Google Ventures), Thrive Capital и Tusk Ventures с момента своего основания в 2015 году. В родном штате Нью-Йорк Lemonade официально запустил свои услуги в прошлом году и теперь имеет лицензию на предоставление страховых полисов владельцам жилья и арендаторам. После этого стартап запустился в Калифорнии и штате Иллинойс, в ближайших планах — новые рынки.

Lemonade использует в своей работе аналитические инструменты, основанные на технологии искусственного интеллекта, а также поведенческую экономику. Целью стартапа является полностью заменить бюрократию и брокеров с помощью ботов, машинного обучения и предоставляя мгновенные онлайн- и мобильные услуги без бумажной волокиты.

Next Insurance (Пало-Альто, США)

Основатели стартапа Next Insurance

Еще один стартап в сфере иншуртех, который является потенциальным конкурентом для Lemonade и Trov, но в настоящее время фокусируется на малой и средней аудитории. Предоставляет персонализированные страховые полисы через удобный в использовании интерфейс онлайн или в мобильном приложении. По аналогии со своими конкурентами, Next Insurance использует инструменты аналитики «больших данных», технологии искусственного интеллекта для автоматизации всего процесса обслуживания.

Стартап был основан в 2016 году в Пало-Альто, штат Калифорния. На сегодняшний день коммерческий страховщик уже лицензирован во всех 50 штатах США. В первые шесть месяцев работы Next Insurance продал 5000 полисов, а его доход составил более $1 млн. Компания уже привлекла $48 млн инвестиций.

Finxact Solutions (Флорида, США)

Стартап все еще находится на стадии посевного финансирования, подняв $12 млн в мае этого года. Однако в список топ-10 самых перспективных финтех-стартапов стоит включить этого провайдера системы обработки банковских операций на базе облачных вычислений из-за опыта его основателей.

Генеральный директор Finxact Фрэнк Санчез и его брат являются экс-владельцами Sanchez Computer Associates, которая была продана FIS в 2004 году. Также эти двое разработали программное обеспечение для банков в 90-х, что позволило американским банкам наконец-то перейти к платежным расчетам в реальном времени.

Finxact — это сервис облачных вычислений, позволяющий эффективно удаленно отслеживать, обновлять и поддерживать счета по нескольким каналам. Это позволяет сэкономить деньги для банков среднего уровня и время для тех банков, которые ходят побыстрее выйти на рынок.

Currency Cloud (Лондон, Великобритания)

Еще один стартап в сфере платежей. Британская компания Currency Cloud предоставляет услуги трансграничных денежных переводов для бизнеса. Стартап конкурирует с традиционными банками, обеспечивающими такие операции. В отличие от банков, Currency Cloud делает это быстрее и дешевле.

Основанный в 2012 году, стартап сейчас насчитывает 125 клиентов и обрабатывает в год транзакций на сумму $15 млрд.

Currency Cloud привлек $18 млн инвестиций в прошлом году от Sapphire Ventures и японского гиганта электронной коммерции Rakuten.

Ant Financial (Ханчжоу, Китай)

В отличие от некоторых малоизвестных участников данного списка, Ant Financial является одним из сильнейших игроков в сфере финансов и технологий на глобальном уровне. Ant Financial, известный как Alipay, это дочерняя компания китайского гиганта электронной коммерции Alibaba Group, возглавляемого Джеком Ма. В конце прошлого года компания оценивалась в $60 млрд.

Подразделения Ant Financial предоставляют платежные услуги, услуги по управлению капиталом и кредитной отчетностью, услуги частного банкинга и облачных вычислений. Alipay на сегодняшний день является крупнейшей в мире платформой для мобильных и онлайн-платежей, а Yu’e Bao стал крупнейшим в мире фондом денежного рынка.

В прошлом году Ant Financial поднял рекордные для финтех-рынка $4,5 млрд инвестиций в раунде B, который поддерживался главным образом China Investment Corp (CIC) и China Construction Bank (CCB). В феврале этого года компания получила еще $4 млрд в рамках долгового финансирования. Эти деньги будут направлены на международное расширение сервиса.

Ant Financial является ярким примером того, как технологические компании и компании в сфере e-commerce могут занять свою нишу на рынке финансовых услуг в случае, если нет банка или платежного провайдера, который сможет предоставить платежные услуги, соотвествующие ожиданиям пользователей.

ВАС ТАКЖЕ ЗАИНТЕРЕСУЕТ: Названы стартапы-участники инкубационной программы от НБУ и Mastercard

По материалам CNBC

Консалтинговая компания Bain опросила 132 тыс. человек в 20 странах мира, чтобы выяснить их отношение к использованию банковских услуг в традиционных финансовых организациях и услуг от финансово-технологических компаний (финтехов). Несмотря на развитие цифровых каналов, банки фактически теряют клиентов, которые все чаще пользуются услугами финтех-компаний. Однако исход розничных клиентов из банков пока остается неявным: используя услуги финтехов, потребители часто не закрывают свои банковские счета, формально оставаясь клиентами банков. В связи с этим Bain полагает, что банкам необходимо срочно выявить скрытую утечку клиентов и понять, какие именно услуги финтехов их привлекают, чтобы создать альтернативу и удержать потребителей.

Сегодня консалтинговая компания Bain выпустила десятый ежегодный доклад Customer Loyalty in Retail Banking, посвященный тому, насколько потребители удовлетворены уровнем обслуживания в банковской отрасли. Эксперты пришли к выводу, что «утечка клиентов из банков в конкурирующие финансово-технологические компании становится угрожающей». Впрочем, пока масштабы бедствия не выходят наружу, поскольку потребители предпочитают на всякий случай не закрывать свои счета в традиционных банках.

В докладе отмечается, что только с 2017 года доля тех, кто использует онлайн- и мобильный банкинг для покупок, выросла во всем мире на 2–16% в зависимости от стран: до 18% опрошенных в Мексике и 60% в Великобритании. При этом 7% опрошенных в Южной Корее заявили, что пытались получить какую-либо услугу у обычного банка при помощи цифрового канала, но не смогли. Больше всего пострадавших оказалось в Нидерландах — 18% опрошенных. При этом довольно много участников опроса заявили о готовности использовать банковские услуги от технологических компаний — от 29% во Франции до 89% в Китае.

Более тревожным индикатором для банков может стать и высокая доля тех, кто уже использовал финансовые услуги от технологических компаний за прошлый год: от 32% в Великобритании до 75% в Индии.

В связи с этим банкам рекомендуется до минимума сокращать использование бумаг в работе с клиентами, переводя их на цифровой или удаленный формат. Многие уже идут этим путем. Например, в Великобритании Royal Bank of Scotland разработал собственные ипотечные продукты, не требующие бумажной работы с клиентами, и теперь использует безбумажные процессы в 91% новых ипотечных продуктов.

Кроме того, банки уже сейчас могут проводить регулярные исследования, чтобы понять, насколько процесс предоставления услуг, например открытие нового счета, устраивает клиентов. Специальная система анализа NPS Prism от Bain выявила, что в 20 крупнейших американских банках версия услуги по открытию нового счета при помощи цифровой системы является наименее затратной для банков, и получила высокую оценку от потребителей (62 балла). Однако лишь 11% банков ее использовали. При этом 48% использовали цифровую версию, но уже при помощи банковского сотрудника (что затратнее полностью цифровой версии). В этом случае оценка потребителей оказалась ниже — 54 балла. 25% клиентов использовали версию услуги, предполагающую только помощь со стороны сотрудника банка. Такая версия оказалась не только самой затратной из всех трех, но и вызвала меньше всего удовлетворения среди клиентов — 31 балл.

Bain считает, что результаты исследований говорят сами за себя и дают банкам недвусмысленный сигнал о том, как нужно менять работу с клиентом, собственными продуктами и в чем заключается их конкурентная слабость по сравнению с финтехами.

Впрочем, в докладе сообщается, что некоторые традиционные банки уже работают и в этом направлении. Британский Nat West запустил цифровую платформу Home Agent, которая позволяет клиентам, покупающим недвижимость, сразу же найти компании (ранее заключившие соответствующие партнерские соглашения с банком), которые предлагают услуги по оценке недвижимости, переезду и перевозу вещей, по прокладке коммуникаций, ремонту и уборке помещений.

Евгений Хвостик