Содержание

- Формула расчета запаса финансовой прочности

- Что такое коэффициент финансовой прочности?

- Итого

- Допущения при расчете запаса финансовой прочности

- Запас финансовой прочности. Формула

- Запас финансовой прочности. Интерпретация

- Как рассчитать запас финансовой прочности в Excel. Пример

- Методы управления запасом финансовой прочности

- Что собой представляет запас финансовой прочности

- Основные цели расчетов

- Документы, используемые при определении запаса финансовой прочности

- Формула для расчета

- Что собой представляет коэффициент финансовой прочности

- Основные этапы определения запаса финансовой прочности

- Рекомендации по управлению

- Определение компенсирующего изменения объема реализации при изменении анализируемого фактора

Запас финансовой прочности – это показатель финансовой устойчивости предприятия, который определяет до какого уровня предприятие может уменьшить свое производство, не неся при этом убытков.

Существует еще одно определение данного термина.

Запас финансовой прочности предприятия – это отношение разности между нынешним объемом продажи товара и объемом его продажи в точке безубыточности в процентном выражении. Таким образом, чем выше данный показатель, тем более устойчивым является предприятие, и тем менее вероятен для него риск потерь.

Другими словами запас финансовой прочности показывает, до какого уровня можно уменьшить размер выручки от реализации, до того как будет достигнут размер критической выручки. При дальнейшем понижении размера выручки предприятие начнет приносить убытки, определяется это путем вычитания из суммарной выручки ее критического значения. Так же он может быть легко рассчитан с помощью показателей анализа величин в точке безубыточности. Чем больше данный запас, тем более стабильная ситуация на предприятии.

Формула расчета запаса финансовой прочности

Запас финансовой прочности = суммарная выручка – критическая выручка

Снижение затрат, в особенности постоянных, способствует росту запаса финансовой прочности. Существуют 3 варианта ситуаций, которые оказывают на это влияние:

- Первый вариант – предприятие находится в точке безубыточности, когда объем производства и объем реализации совпадают.

- Второй вариант – объемы производства больше объемов реализации.

- Третий вариант – объемы реализации больше объемов производства.

При наличии избытка продукции предприятие недополучает прибыль и, соответственно, рассматриваемый показатель уменьшается. В данной ситуации следует более тщательно планировать объемы производства. О том, как планировать производство, обязательно . Но в обратной ситуации, когда объемы реализации превышают объемы производства, финансовая стабильность и прибыль предприятия больше, но увеличивается зависимость предприятия от контрагентов, по этой причине часть запаса финансовой прочности будет мнимой.

Что такое коэффициент финансовой прочности?

Коэффициент финансовой прочности – это отношение объема запаса финансовой прочности предприятия к его суммарной выручке в процентном выражении, то есть на сколько может быть уменьшена выручка (в процентном выражении) до того, как предприятие окажется в зоне убытков.

Данный коэффициент показывает ту часть актива, которая финансируется из устойчивых источников, или другими словами долю тех финансовых источников, которые организация может использовать на протяжении длительного времени в своей деятельности.

Формула расчета коэффициента финансовой прочности:

Коэффициент финансовой прочности = ((суммарная выручка) — (критическая выручка) / (суммарная выручка)) x 100

Сумма покрытия и коэффициент финансовой прочности связаны между собой линейной зависимостью:

Прибыль (%) = (сумма покрытия/суммарная выручка) х (коэффициент финансовой прочности)

Итого

Для того чтобы поднять значение коэффициента прочности предприятия необходимо провести следующие мероприятия:

1. Повысить суммарную выручку от продаж.

- Увеличить количество продаж.

- Повысить цены продаж.

- Повысить одновременно количество и цены продаж.

2. Понизить величины в точке безубыточности.

- Повысить цены продаж.

- Улучшить структуру оборота за счет интенсивного продвижения продукции, которая имеет большую удельную сумму покрытия в процентах от цены.

3. Уменьшить затраты.

- Уменьшить переменные затраты.

- Уменьшить постоянные затраты.

- Уменьшить и постоянные и переменные затраты одновременно.

4. Заменить постоянные затраты на переменные, например, при переходе к закупкам со стороны от своего собственного производства.

Смотрите также: Метод ABC- и XYZ-анализа, Альманах «Управление производством».

Разберем такой важный показатель финансового состояния предприятия как «запас финансовой прочности”. Данный показатель используется на различных уровнях управления предприятия: стратегическом, тактическом, оперативном, а также во внешней оценке инвесторами и кредиторами.

Запас финансовой прочности – разница между текущим объемом производства (продаж) и объемом производства (продаж) в точке безубыточности. Следует понимать, что в большей степени на запас финансовой прочности влияет именно объемы продаж, а не производства, потому что именно продажи формируют денежные доходы предприятия.

Чем больше предприятие обеспечивает требуемых объем продаж, тем большим объемом финансов оно располагает, и, следовательно, выше способность погасить задолженности перед кредиторами. Высокий запас финансовой прочности позволяет предприятию в случае ухудшения экономической ситуации сохранить свою прибыльность производства и долгосрочное устойчивое развитие.

|

★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Допущения при расчете запаса финансовой прочности

Модель оценки запаса финансовой прочности используется в управленческом и финансовом анализе предприятия. В основе ее расчета лежит несколько допущений:

- Постоянные издержки не меняются в течение всего срока финансовой оценки.

- Между объемом производства (продаж) и переменными издержками линейная зависимость.

- Номенклатура продукции не меняется.

- Объем производства равен объему продаж, т.е. складские запасы минимальны.

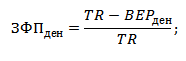

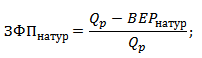

Запас финансовой прочности. Формула

| В относительном выражении | В абсолютном выражении |

где:ЗФПден – запас финансовой прочности;TR (Total Revenue) – выручка от продаж;BEPден (break–even point) – объем продаж в точке безубыточности в денежном выражении. где:ЗФПден – запас финансовой прочности;TR (Total Revenue) – выручка от продаж;BEPден (break–even point) – объем продаж в точке безубыточности в денежном выражении. |

|

где:ЗФПнатур – запас финансовой прочности в натуральном выражении;Qp – плановый или текущий объем производства;BEPнатур (breakeven point) – объем продаж в точке безубыточности в натуральном выражении. где:ЗФПнатур – запас финансовой прочности в натуральном выражении;Qp – плановый или текущий объем производства;BEPнатур (breakeven point) – объем продаж в точке безубыточности в натуральном выражении. |

|

Помимо типовых формул расчета существуют их разновидности, представленные через другие показатели финансовой деятельности предприятия.

| Альтернативные формулы расчета запаса финансовой прочности | Пояснение к формулам |

| |

Показывает прямую взаимосвязь запаса финансовой прочности и размера генерируемой чистой прибыли. В результате, финансовая устойчивость предприятия отражается в большей степени эффективностью ее продаж, а не производства. |

| |

Показывает обратную зависимость операционного рычага (операционного левериджа) и запаса финансовой прочности. |

Запас финансовой прочности. Интерпретация

Полученные значения запаса финансовой прочности в относительном выражении можно сравнить с соответствующим уровнем финансовой устойчивости и риска банкротства, когда предприятие не в состоянии погасить свои обязательства и долги. В таблице ниже рассмотрены значения запаса финансовой прочности и уровня риска банкротства.

| Значение показателя запаса финансовой прочности | Уровень риска банкротства и финансовой устойчивости |

| 0,5–0,8 | Предприятие финансово устойчиво, риск банкротства минимальный |

| 0,2–0,5 | Предприятие финансово неустойчиво, риск банкротства умеренный |

| <0,2 | Предприятие в стадии кризиса. Риск банкротства крайне высок |

Чем выше значение показателя запаса финансовой прочности, тем ниже риск банкротства предприятия и выше уровень финансовой устойчивости. Высокие значения запаса финансовой прочности показывают рентабельность и эффективность системы производства и продаж предприятия.В результате, это повышает инвестиционную привлекательность и стоимость предприятия для инвесторов и кредиторов.

|

★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Как рассчитать запас финансовой прочности в Excel. Пример

Рассмотрим пример расчета данного показателя на примере в программе Excel. Для начала необходимо оценить постоянные, переменные (на единицу товара) затраты, а также цену продажи. Это базовые условия для оценки. В нашем примере постоянные затраты равны 90 руб., переменные 60 руб., а цена продажи составляет 70 руб.

Основой для оценки уровня финансовой прочности является оценка точки безубыточности, для этого необходимо рассчитать совокупные переменные затраты (TVC), общие затраты, доход (TR) и чистую прибыль (IN). Формулы расчета основных параметров точки безубыточности следующие:

Переменные затраты (TVC) =С$5$*A10

Общие затраты =C10+B10

Доход (TR) =A10*$C$6

Чистая прибыль (NI) =E10-C10-B10

На рисунке ниже представлен пример расчета в Excel точки безубыточности предприятия. Наглядно видно, что при производстве 9-го продукта чистая прибыль равна нулю, и общие затраты равны полученным доходам.

Расчет основных показателей для точки безубыточности

Точку безубыточности можно рассчитать аналитически через рассмотренные выше формулы. После оценки объема производства необходимого для обеспечения минимально допустимого уровня прибыльности рассчитаем запас прочности для текущего (фактического) объема производства в 17 шт. Более подробно узнать про точку безубыточности вы можете в статье «Точка безубыточности. Формула. Пример расчета модели в Excel. Достоинства и недостатки». Аналитические формулы оценки точки безубыточности и запаса финансовой прочности будут иметь следующий вид:

Точка безубыточности в денежном эквиваленте =E27*B27/(E27-C27)

Точка безубыточности в натуральном выражении =B27/(C6-C5)

Запас финансовой прочности в ден. выражении =E27-C29

Запас финансовой прочности в натур. выражении =A27-C30

Запас финансовой прочности (%) =F27/(F27+B27)

Расчет запаса финансовой прочности через формулы в Excel

Графически запас финансовой прочности отображен на рисунке ниже. Можно видеть, что точка безубыточности достигается при производстве 9 шт. продуктов и запас финансовой прочности будет составлять 8 шт. в натуральном эквиваленте и 630 руб. в денежном выражении.

Графический вид ЗФП и точки безубыточности

Методы управления запасом финансовой прочности

Для повышения уровня финансовой стабильности предприятия менеджменту необходимо отслеживать запас финансовой прочности и разрабатывать стратегии его увеличения. Рассмотрим ряд стратегий позволяющий увеличить данный показатель финансовой устойчивости.

- Увеличение общего дохода предприятия через участие в тендерах, позволяют получить дополнительные заказы и увеличить объем продаж.

- Изменение цен на ассортимент продукции приведет к росту общих доходов предприятия.

- Расширение производственных мощностей, позволяющих увеличить доход от продаж.

- Уменьшение переменных затрат: стоимости сырья, топлива, электроэнергии.

- Сокращение постоянных затрат: заработной платы низкоквалифицированного персонала, через автоматизацию его функций.

- Использование новых инновационных технологий выпуска продукции, приведет к снижению себестоимости.

(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR)

+ прогнозирование движения курса

Резюме

Запас финансовой прочности является важным показателем оценки финансового состояния предприятия на основе его производственно хозяйственной деятельности. Ключевую роль на финансовую устойчивость оказывает объем продаж продукции. Поэтому для предприятия первостепенной задачей является не производство товаров, а создание сети и условий для их реализации и получение денежного дохода. Оценка запаса финансовой прочности используется как на самом предприятии менеджментом и собственниками, а также внешними инвесторами и кредиторами. Диагностика финансовой прочности позволяет оперативно принимать меры по снижению риска банкротства.

к.э.н. Жданов Иван Юрьевич

Финансовая прочность – это один из главных показателей перспективной и динамической деятельности компании. Иными словами, это критическая точка, при которой реализуется безубыточная работа предприятия при предельно низком объеме производства.

Что собой представляет запас финансовой прочности

Запас ФП – это значение, определяющее объем возможного сокращения производства, при котором компания не будет нести убытков. То есть это соотношение между текущими показателями продаж и показателями продаж в точке безубыточности. Результат выражается в процентах.

Основные цели расчетов

ЗФП определяется со следующими целями:

- Если планируется снижение объема выручки от реализации продукции, компании нужно узнать, до какой степени можно сократить продажи. Критическая точка – это состояние фирмы, при котором она не несет убытков, однако реализует минимальный объем продукции. То есть организация в этом случае работает «в ноль».

- Нахождение финансовой устойчивости компании.

- Анализ рисков потерь при уменьшении производства.

Расчет ЗПФ обеспечивает решение следующих задач:

- Анализ показателя финансовой устойчивости.

- Оценка имеющихся рисков банкротства.

- Определение методов увеличения финансовой прочности.

- Установление безопасных масштабов уменьшения реализации.

- Сравнение по различным формам продаваемой продукции.

- Обеспечение грамотной ценовой политики.

Запас финансовой прочности рекомендуется определять при принятии серьезных финансовых решений. Формула актуальна при различных кризисных ситуациях.

Документы, используемые при определении запаса финансовой прочности

При расчете запаса информация берется из документов компании. Чем точнее будут исходные значения, тем точнее будет результат. Рассмотрим документы, на основании которых проводятся расчеты:

- Бухгалтерский баланс. В нем отражена нераспределенная прибыль, непокрытый убыток. Из документа можно понять текущее состояние имущества организации, ее капитала и обязательств. На основании баланса сторонний пользователь может проанализировать кредитоспособность компании, принять решение о сотрудничестве.

- Отчет о прибылях и убытках. Стандартный отчетный период – год. На основании документа можно проанализировать финансовые результаты деятельности. Баланс позволяет проанализировать динамику значений прибыли, определить степень влияния сторонних факторов.

- Приложение к бухгалтерскому балансу. Включает в себя положения, которые раскрывают статьи активов и пассивов.

При необходимости могут использоваться и другие документы.

Формула для расчета

ЗПФ определяется по этой формуле:

Общая выручка – критическая выручка

Показатель запаса ФП может изменяться под влиянием следующих факторов:

- Объем производства и показатели реализации аналогичны.

- Значения объема производства превышают значения объема продаж.

- Показатели продаж превышают значения производства.

Если предприятие выпускает слишком много товаров, однако реализовать их не получается, прибыль низка, запас финансовой прочности уменьшается. Поэтому, чтобы поддерживать оптимальный уровень показателя, нужно хорошо планировать масштабы производства. Еще один из неблагоприятных вариантов – превышение показателей продаж над показателями показателей производства. В рассматриваемом случае повышается зависимость организации от своих контрагентов.

Что собой представляет коэффициент финансовой прочности

Коэффициент ФП – это соотношение показателя запаса ФП и общей выручки, выраженной в процентах. Определяется масштаб сокращения выручки, при которой компания начнет нести убытки. Коэффициент отображает часть активов, которые формируются из стабильных источников. То есть определяются источники финансирования, за счет которых компания может продолжать свою деятельность в течение длительного времени.

КФП определяется по этой формуле:

Общая выручка – критическая выручка : общая выручка *100

По полученному показателю можно судить о финансовом состоянии компании.

Анализ полученного коэффициента

Коэффициент более 10% – свидетельство высокой финансовой прочности компании, а также повышенной рентабельности. Чем выше этот показатель, тем больше финансовая прочность. Чем ближе значение к точке безубыточности, тем быстрее меняется запас ФП. Верна и обратная зависимость. Высокое значение запаса ФП свидетельствует о следующих процессах в компании:

- Небольшие риски потерь.

- Стабильность финансового состояния.

- Небольшая выручка, при которой организация не получает убытков.

Рассмотрим подробнее значения коэффициента:

- 0,5-0,8 – относительная устойчивость предприятия.

- 0,2-0,5 – неустойчивое положение компании.

- Менее 0,2 – кризисное положение, близость к банкротству.

Запас ФП – это показатель, который постоянно меняется. Рекомендуется регулярно его отслеживать, анализировать изменения.

Основные этапы определения запаса финансовой прочности

Для определения ЗФП предлагается этот алгоритм:

- Расчет запаса ФП.

- Определение влияния разности числа продаж и показателей производства через корреляцию показателя ЗФП с учетом роста товарно-материальных запасов.

- Определение оптимального увеличения масштаба реализации и ограничителя ЗФП.

Полученный результат используется при прогнозировании ЗФП, обеспечении стабильного показателя.

Как увеличить запас финансовой прочности?

Для изменения запаса ФП предпринимаются следующие действия:

- Увеличение общей выручки от реализации продукции. Выполняется это путем увеличения объема продаж, повышения стоимости продукции. Возможно одновременное принятие обеих этих мер.

- Увеличение показателя в точки безубыточности. Выполняется это путем повышения стоимости продукции, вкладывания средств в продвижение товара.

- Снижение затрат. Сделать это можно путем снижения переменных и постоянных затрат.

Еще один метод увеличения запаса ФП – замена постоянных трат на переменные.

Рекомендации по управлению

Цель компании – увеличение запаса ФП. Для достижения этого нужно регулярно анализировать показатели ЗПФ, формировать стратегии по увеличению запаса. Для повышения запаса используются эти методы:

- Привлечение новых заказчиков и повышение объема продаж путем участия в тендерах.

- Изменение стоимости продукции. Она должна быть обоснованной, для того чтобы увеличить доходы компании.

- Увеличение производственных мощностей.

- Сокращение переменных затрат, к которым относится стоимость сырья, топлива и прочих ресурсов, используемых при производстве.

- Уменьшение постоянных затрат, к которым относятся зарплаты низкоквалифицированным сотрудникам, автоматизация деятельности персонала.

- Внедрение в деятельность компании инновационных технологий, позволяющих уменьшить себестоимость.

Какой из способов выбрать? Все зависит от специфики деятельности предприятия. К примеру, некоторым компаниям нежелательно уменьшать стоимость продукции. Цена на товар и так может быть максимально низкой. Разумнее будет направить средства в раскрутку товара.

К СВЕДЕНИЮ! Никаких специфических способов увеличения запаса финансовой устойчивости не существует. Повысить показатель можно путем повышения качества работы предприятия. Цель компании – повысить показатели продаж, сделать продукцию более привлекательной.

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции – это зона безопасности (зона прибыли, запас финансовой прочности), и чем больше она, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безопасности предприятия – основополагающие показатели при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности организаций

Для определения безубыточного объема продаж можно использовать графический и аналитический способы.

При графическом способе по горизонтальной оси графика показывается объем реализованной продукции, по вертикали – себестоимость проданной продукции и прибыль, которые в совокупности составляют выручку от реализации.

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. На графике определяется также точка, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточности, или порога рентабельности, окупаемости затрат, ниже которой производство будет убыточным.

Затраты y VРП (В) Объем продаж (выручка)

Зона прибыли

Зона убытка Порог рентабельности VC

переменные затраты

постоянные затраты

х Объем производства (продаж)

Рис.1. Зависимость между прибылью, объемом реализации продукции и ее себестоимостью.

Аналитический способ расчета безубыточного объема продаж (порога рентабельности) и зоны безопасности (зона прибыли, запас финансовой прочности) предполагает использование следующих расчетных формул.

1) Для определения безубыточного объема продаж в стоимостном выражении (Вкрит) необходимо сумму постоянных затрат (А) разделить на долю маржинального дохода в выручке (Дмд):

Вкрит = А / Дмд

2) Безубыточный объем продаж можно определить в натуральном выражении:

VРПкрит = А / МД = А / (p – b)

где МД – маржинальный доход;

p – цена единицы продукции;

b – переменные расходы на единицу продукции.

Для определения запаса финансовой прочности (ЗФП) аналитическим методом по стоимостным показателям используется формула:

ЗФП = (Вфакт – Вкрит) / Вфакт (можно выразить в процентах)

где Вфакт и Вкрит – выручка фактическая и критическая соответственно.

Для одного вида продукции зону безопасности можно найти по количественным показателям:

ЗФП = (VРПфакт – VРПкрит) / VРПфакт (можно выразить в процентах)

где VРПфакт и VРПкрит – фактическое и критическое значение объема продаж соответственно.

Приведенный график и расчетные формулы показывают, что безубыточный объем продаж и зона безопасности (финансовой прочности) зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию. При повышении цен нужно меньше реализовать продукции, чтобы получить необходимую сумму выручки для компенсации постоянных издержек предприятия, и наоборот, при снижении уровня цен безубыточный объем реализации возрастает. Увеличение же удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности.

Поэтому каждое предприятие стремится к сокращению постоянных издержек. Оптимальным считается такой план, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону безопасности (запас финансовой прочности).

- Расчет эффекта финансового рычага.

- Оценка предпринимательского риска.

- Анализ чувствительности прибыли.

- Анализ безубыточности.

- Многофакторный операционный анализ.

- Метод процента от продаж.

Проведем анализ безубыточности по каждому из анализируемых факторов с помощью калькулятора. Для этого определим порог рентабельности и запас финансовой прочности для каждого элемента операционного рычага но следующим формулам:

ЗФП%= 1 / СОР* 100

ЗФП д.е. = Базовое значение фактора * ЗФП%

Порог рентабельности, % = 1 – ЗФП% = 1 — 1 / СОР

Порог рентабельности, д.е. = Базовое значение фактора * Пopoг рентабельности, % = = Базовое значение фактора * ( 1 -1 / СОР)

Полученные значения оформим в табл.6.

Таблица 6 — Сводная оценка результатов анализа безубыточности. По данным табл. 6 построим график запаса финансовой прочности по анализируемым факторам.

Таким образом, предприятие лишится прибыли при изменим одного из факторов в следующем размере:

• при уменьшении стоимости товаров на 4.69%

• при уменьшении общей реализации на 45.485%

• при увеличении переменных и постоянных затрат соответственно на 5.229% и 83.435%.

График запаса финансовой прочности по анализируемым факторам позволяет определить величину прибыли предприятия при изменении любого из факторов, а также определять процент изменения фактора при заданной величине уменьшения прибыли.

Определение компенсирующего изменения объема реализации при изменении анализируемого фактора

Определение компенсирующего изменения объема реализации при изменении анализируемого фактора производится по следующим формулам:

• изменение цены и переменных затрат

∆Реализации % = (-∆Прибыли отн. / (СОР по объему реализации + ∆Прибыли отн.))* 100

• изменение постоянных затрат

∆Реализации % = (- ∆Прибыли отн. / СОР по объему реализации) * 100

Относительное изменение прибыли при изменении факторов рассчитано в табл.5

Данные расчетов оформим в таблицу (табл.7).

Таблица 7 — Компенсирующее процентное изменение объема реализации при изменении факторов.