Вопрос 51

Факторный анализ показателей рентабельности

Анализ рентабельности проводится по показателям, условно выделяемым в три группы: рентабельность функционирования организации, рентабельность основной деятельности (производства и реализации), рентабельность использования ресурсов предприятия.

Рентабельность функционирования организации исчисляется делением прибыли до налогообложения, или чистой прибыли, на полную себестоимость, результат умножается на 100 %.

Расчетное значение показывает, какую величину прибыли до налогообложения имеет фирма с каждого рубля, затраченного на производство и реализацию продукции.

Рентабельность производства находится делением прибыли (П) от продажи на полную себестоимость (ПС), результат умножается на 100 %. Она может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность производства (R) в целом по организации зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции (УДi), ее себестоимости (Сi) и средних цен реализации (Цi). Факторная модель этого показателя имеет вид:

Рентабельность продаж рассчитывается делением прибыли от продажи продукции (работ и услуг) на выручку, результат умножается на 100 %. Показатель характеризует эффективность предпринимательской деятельности и показывает, сколько прибыли имеет предприятие с одного рубля, полученного при продаже товаров. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность использования ресурсов (трудовых, земельных, оборотных и основных средств) определяется делением прибыли до налогообложения, или чистой прибыли, на величину ресурса, результат умножается на 100 %.

Факторный анализ рентабельности проводится одним из методов детерминированного анализа по отечественной и зарубежной методикам (директ-костинг).

Уровень рентабельности продаж по отдельным видам продукции зависит от среднего уровня цены и себестоимости:

Алгоритм расчета количественного влияния факторов на изменение рентабельности продаж следующий.

1. Определяется рентабельность продаж за базисный и отчетный периоды:

2. Рассчитывается условный показатель рентабельности продаж:

3. Определяется общее изменение уровня рентабельности продаж:

?Rобщ = Rотч – Rбаз.

4. Определяется изменение рентабельности продаж за счет изменения:

• цены реализации продукции:

?Rц = Rусл – Rбаз;

• себестоимости единицы продукции:

?Rс = Rотч – Rусл.

Внедрение управленческого учета в части раздельного учета постоянных и переменных затрат одновременно повлияет и на совершенствование методики факторного анализа показателей рентабельности.

Факторная модель рентабельности продаж по методике директ-костинг:

Факторная модель рентабельности производства по методике директ-костинг:

Расчетное значение показывает, какую величину прибыли от продажи имеет фирма с каждого рубля, затраченного на производство и реализацию продукции.

Факторный анализ проводится методом цепных подстановок. По расчетным данным определяются направление воздействия и степень влияния факторов на результативный показатель с целью разработки стратегических направлений по повышению уровня доходности фирмы.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Поделитесь на страничке

УДК 658.155

Трясцина Н.Ю. Трясцин Н.А.

Tryastsina N.Y. Tryastsin N.A.

Факторный анализ финансовых результатов как инструмент управления организацией

Factor analysis of financial results as a management tool of the organization

Аннотация: в статье рассмотрены теоретические и практические аспекты анализа финансовых результатов деятельности организации, представлены детерминированные модели финансовых результатов, используемые в факторном анализе. Представлена система показателей рентабельности, рассмотрены факторы, влияющие на ресурсные и доходные абсолютные и относительные показатели финансовых результатов, выполнен факторный анализ прибыли от продаж и рентабельности организаций по методике корпорации Du Pont. Рассмотрена методика применения модели «финансовой паутины» в обосновании резервов роста финансовых результатов организаций.

Ключевые слова: финансовый результат, экономический анализ, показатели, прибыль, факторы, рентабельность экономическая, рентабельность собственного капитала, факторный анализ, модель Дюпона, финансовая паутина.

Финансовые результаты деятельности коммерческих предприятий характеризуются суммой полученной прибыли и уровнем рентабельности. Причем показатели прибыли являются абсолютными индикаторами эффективности хозяйственной деятельности, а показатели рентабельности — относительными.

Высокие значения финансовых результатов деятельности хозяйствующих субъектов обеспечивают укрепление бюджетов различных уровней посредством налоговых платежей, способствуют росту инвестиционной привлекательности и деловой активности организаций.

С экономической точки зрения прибыль – это разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения прибыль – это разность между имущественным состоянием предприятия на конец и начало отчетного периода. Прибылью считается превышение доходов над расходами .

Прибыль от продажи продукции (товаров, работ, услуг) является итоговым показателем основной деятельности. Она определяется как разница между выручкой от продажи в действующих ценах без НДС и акцизов и себестоимостью реализованной продукции. Соотношения прибыли от продаж с другими показателями отчетности дают возможность определить и оценить такие важнейшие показатели, как рентабельность продаж, рентабельность затрат, рентабельность вложений во внеоборотные активы, в материально-производственные запасы и др. .

На изменение прибыли (убытка) от продажи продукции непосредственное влияние оказывают объем реализации продукции, структура проданной продукции, уровень среднереализационных цен и себестоимость единицы продукции. Для определения влияния этих факторов целесообразно использовать способ цепной подстановки и детерминированную модель прибыли:

![]()

где VPi — объем реализации i-го вида продукции;

Цi — цена реализации единицы продукции;

С/Сi — себестоимость единицы продукции .

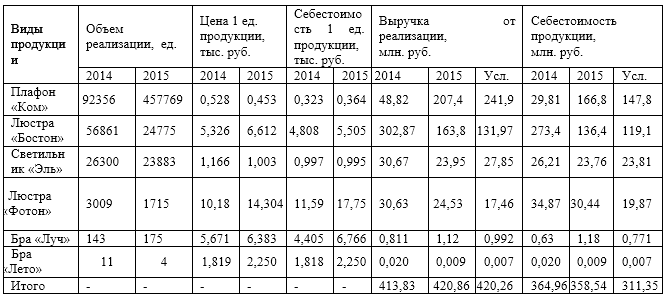

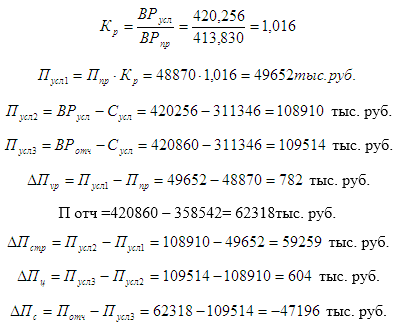

Выполним факторный анализ прибыли на примере производственного предприятия ООО «Свет». Для этого составим предварительную таблицу исходных данных (таблица 1).

Таблица 1 – Исходные данные для факторного анализа прибыли (убытка) от продажи основных видов продукции ООО «Свет»

Методика расчета влияния факторов способом цепной подстановки:

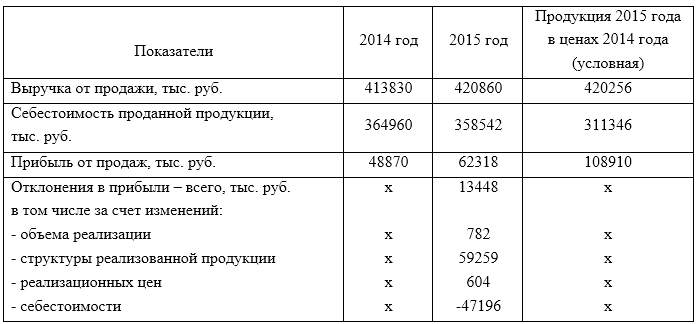

Результаты расчетов факторного анализа прибыли от реализации основных видов продукции в ООО «Свет» в 2014-2015г.г. представим в таблице 2.

Таблица 2 – Факторный анализ прибыли от продажи основных видов продукции

На основании проведенного факторного анализа прибыли от продажи продукции можно сделать вывод о том, что в результате влияния всех факторов произошло увеличение прибыли на 13448 тыс. руб. Результаты расчетов показывают, что сумма прибыли возросла преимущественно за счет изменений в структуре товарной продукции (то есть за счет увеличения удельного вида рентабельной продукции – в основном, плафонов). За счет роста себестоимости продукции прибыль снизилась на 47196тыс. руб. Наибольшее влияние на увеличение прибыли оказала структура продукции (13448 тыс. руб.), рост объема реализации привел к увеличению прибыли на 782 тыс. руб. В связи с ростом реализационных цен сумма прибыли увеличилась на 604 тыс. руб.

Под рентабельностью понимается процентное отношение прибыли к формирующим ее ресурсам или потокам. В любом случае в числителе показателя рентабельности будет какой-либо вид прибыли, а в знаменателе – величина тех затрат или ресурсов, прибыльность которых исследуется .

Система показателей рентабельности включает:

- Расходные показатели (характеризующие доходность понесенных расходов в процессе деятельности: рентабельность реализованной продукции – отношение прибыли от продажи к себестоимости проданной продукции, рентабельность операционной деятельности – отношение финансового результата от операционной деятельности к операционным расходам, коэффициент покрытия производственных расходов — отношение чистого дохода к себестоимости проданной продукции, коэффициент окупаемости – отношение себестоимости проданной продукции к чистому доходу);

- Ресурсные показатели (характеризующие доходность ресурсов или капитала предприятия: рентабельность активов (капитала) — отношение чистой прибыли к среднегодовой стоимости активов (капитала); рентабельность внеоборотных (оборотных) активов, — отношение чистой прибыли к среднегодовой стоимости внеоборотных (оборотных) активов; рентабельность собственного капитала — отношение чистой прибыли к среднегодовой стоимости собственного капитала, рентабельность чистых активов — отношение прибыли до налогообложения к чистым активам);

- Доходные показатели (характеризует эффективность коммерческой деятельности: валовая рентабельность продаж — отношение валовой прибыли к выручке, чистая рентабельность продаж — отношение чистой прибыли к выручке, рентабельность продаж по операционной прибыли — отношение прибыли до налогообложения к выручке) .

На изменение рентабельности влияет большое количество факторов, которые можно условно объединить в группы:

- внешние, связанные с воздействием на деятельность предприятия рынка, государства или географического положения;

- внутренние, производственные, которые непосредственно связаны с основной деятельностью предприятия, а также внепроизводственные, непосредственно не связанные с производством продукции и с основной деятельностью организации .

Наиболее значимыми факторами повышения рентабельности являются модернизация основных средств; применение инновационных технологий; улучшение качества продукции; повышение производительности труда работников; автоматизация процессов управления; внедрение инновационных методов продаж; увеличение цен на продукцию и др.

Ресурсные показатели рентабельности широко применяются в финансовом и инвестиционном анализе, а также в оценке бизнеса. Одним из финансовых коэффициентов отдачи собственников бизнеса является рентабельность собственного капитала, характеризующая доходность предприятия для его владельцев . В отличие от рентабельности активов, данный показатель характеризует эффективность использования не всего капитала организации, а только той его части, которая принадлежит собственникам предприятия.

Рентабельность активов – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Этот коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами.

Методология факторного анализа показателей рентабельности предусматривает разложение исходных моделей по характеристикам интенсификации производства и повышения эффективности деятельности. В экономической литературе рекомендуются различные факторные модели анализа рентабельности, начиная с двухфакторных и заканчивая многофакторными. .

Факторный анализ рентабельности собственного капитала и рентабельности активов (экономической рентабельности) целесообразно проводить, используя модель Дюпона. Идея такого анализа была предложена менеджерами компании Du Pont. Методика корпорации «Дюпон» позволяет определить, в какой степени рентабельность собственного капитала зависит от факторов: мультипликатор собственного капитала (коэффициент финансовой зависимости), деловая активность (оборачиваемость активов) и маржа прибыли (рентабельность продаж по чистой прибыли).

Для этого используется трехфакторная модель:

где Рск — рентабельность собственного капитала;

Рп — рентабельность продаж по чистой прибыли;

Оа — оборачиваемость активов;

ФЛ — коэффициент финансового левериджа.

Первый фактор характеризует операционную эффективность предприятия, второй — деловую активность, третий — структуру капитала организации.

Данная факторная модель наглядно показывает, что рентабельность собственного капитала предприятия и его финансовая устойчивость находятся в обратной зависимости: при увеличении собственного капитала снижается его рентабельность, но возрастает финансовая устойчивость организации.

Коэффициент финансовой зависимости (левериджа) отражает рискованность бизнеса. Чем выше его значение, тем выше доля заемного капитала в валюте баланса, тем более рискованной для акционеров, инвесторов и кредиторов является организация.

Для выявления влияния факторов на рентабельность активов (экономическую рентабельность) можно использовать, в частности, двухфакторную модель Дюпона:

Рентабельность активов зависит от сферы деятельности предприятия. Для капиталоемких отраслей (таких, как железнодорожный транспорт, электроэнергетика, промышленность, сельское хозяйство и др.) этот показатель будет ниже. Для компаний сферы услуг рентабельность активов будет выше.

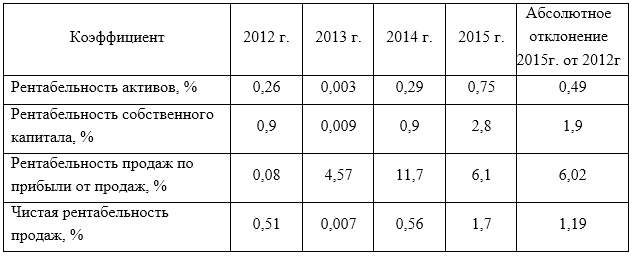

Рассмотрим факторный анализ рентабельности на примере ООО «Гамма» (таблица 2).

Таблица 2. – Динамика показателей рентабельности ООО «Гамма»

Валовая рентабельность продаж сократилась вдвое в 2015г по сравнению с предыдущим. Однако, сальдо по прочим операциям возрастало на протяжении рассматриваемого периода, что обусловило рост рентабельности собственного капитала, чистой рентабельности продаж и экономической рентабельности.

Рентабельность активов ООО «Гамма» в 2015г по сравнению с 2014г увеличилась на 0,46пп., рентабельность собственного капитала — на 1,9пп, что следует расценить положительно. Определим размер влияния факторов на это изменение с использованием моделей «Du Pont» способом абсолютных разниц. Исходные данные для анализа представлены в таблице 3.

Таблица 3. − Исходные данные для факторного анализа рентабельностей активов и собственного капитала

Изменение рентабельности активов за счет замедления их оборачиваемости составило:

Таким образом, за счет сокращения оборачиваемости активов на 0,07 оборота экономическая рентабельность ООО «Гамма» в 2015г снизилась на 0,04пп. по сравнению с 2014г.

Изменение рентабельности активов за счет увеличения чистой рентабельности продаж составило:

За счет увеличения чистой рентабельности продаж экономическая рентабельность возросла на 0,5пп.

Следовательно, рост чистой рентабельности продаж оказал наиболее сильное влияние на изменение экономической рентабельности ООО «Гамма», нивелировав снижение оборачиваемости имущества предприятия.

Изменение рентабельности собственного капитала за счет снижения оборачиваемости имущества ООО «Гамма» составило:

Таким образом, за счет сокращения оборачиваемости активов на 0,07 оборота (снижения деловой активности) рентабельность собственного капитала ООО «Гамма» снизилась на 0,14пп. в 2015г. по сравнению с 2014г.

Изменение рентабельности собственного капитала ООО «Гамма» за счет увеличения финансового левериджа составило:

За счет увеличения финансового левериджа рентабельность собственного капитала возросла на 0,18пп.

Изменение рентабельности собственного капитала за счет увеличения чистой рентабельности продаж составило:

Увеличение чистой рентабельности продаж способствовало росту рентабельности собственного капитала на 1,86пп.

Таким образом, наибольшее влияние на изменение рентабельности собственного капитала ООО «Гамма» в 2015г. по сравнению с 2014г. оказало увеличение чистой рентабельности продаж. Росту рентабельности собственного капитала способствовало также изменение структуры капитала в сторону увеличения заемных средств и эффективное их использование. Снижение деловой активности организации отрицательно повлияло на рентабельность собственного капитала.

Результаты факторного анализа рентабельности собственного капитала ООО «Гамма» представлены на схеме (рис.1).

Рисунок 1. − Влияние факторов на изменение рентабельности собственного капитала ООО «Гамма» в 2015г. по сравнению с 2014г.

ООО «Гамма» необходимо повысить оборачиваемость активов, обеспечив превышение темпов роста выручки над темпом роста имущества. Для этого следует принять меры по сокращению дебиторской задолженности, изменить порядок продажи в договорах, предусмотрев штрафы за невыполнение условий оплаты, расширить поиск новых клиентов.

Рост выручки в ООО «Гамма» можно достичь благодаря использованию новых методов и технологий в производстве, увеличению объёмов производства и реализации продукции за счет наиболее полного использования производственных мощностей, улучшения качества продукции и услуг, а также сокращению производственных затрат.

Факторы, которые рассматриваются в модели «Du Pont», в несколько ином виде представляются в схеме «финансовой паутины» (рис. 2).

По осям графика откладываются значения выручки, чистой прибыли, собственного капитала и активов. Пересечение линий показывает значение относительных показателей – маржи (отношение прибыли к выручке), рентабельности собственного капитала (отношение прибыли к собственному капиталу), мультипликатора собственного капитала или коэффициента финансовой зависимости (отношение капитала к активам) и оборачиваемости активов (отношение выручки к активам) .

«Финансовая паутина» показывает, как коэффициенты чистой рентабельности продаж, оборачиваемости активов и коэффициент финансовой зависимости отражаются на прибыли. В правой стороне схемы представлена чистая прибыль. В нижней части правой стороны — собственный капитал и его рентабельность. На левой стороне схемы отражены активы и коэффициент их оборачиваемости.

Рисунок 2. — Схема «Финансовой паутины» ООО «Гамма»

«Красный квадрат» показывает данные за отчетный — 2015 год, «синий» – за прошлый. На рисунке видно, что в отчетном году ООО «Гамма» увеличило показатели чистой прибыли, активов и собственного капитала, что благоприятно отразилось на прибыли компании. Однако выручка от продаж в 2015 г. стала меньше.

Данные, указанные на левой стороне «финансовой паутины», могут быть использованы сотрудниками, занимающимися маркетингом с тем, чтобы проанализировать влияние повышения или снижения цен на объем продаж. Бухгалтерия может исследовать статьи расходов и совместно с инженерно-техническим персоналом выбирать оптимальные пути минимизации вложений в разные виды активов. Финансовые работники могут анализировать результаты финансовых стратегий и определять наиболее приемлемое соотношение для фирмы между собственным и привлеченным капиталом, опираясь на заемное финансирование, как на способ увеличения прибыли (использование финансового «рычага»).

Однако стоит учитывать, что ускорение оборачиваемости текущих активов оказывает положительное влияние на прибыль только до определенного предела, диктуемого требованиями сохранения ликвидности. При недостаточном уровне текущих активов и их чрезмерно высокой оборачиваемости возникает реальный риск потери ликвидности организации, дефицит средств для продолжения текущей деятельности, потеря выручки и прибыли. При низкой оборачиваемости текущих активов организация обладает большим объемом средств и, следовательно, минимальным риском потери ликвидности. При этом рентабельность активов снижается, так как организация теряет потенциальную прибыль. При очень высокой оборачиваемости текущих активов их уровень может оказаться недостаточным для поддержания ликвидности, что также увеличивает риск и ведет к потерям прибыли. Поэтому необходимо искать компромисс, обеспечивающий достаточный уровень прибыли при допустимом уровне риска потери ликвидности .

Рост привлеченных средств (увеличение коэффициента финансовой зависимости) в определенной степени ведет к увеличению уровня рентабельности собственного капитала. То есть, предприятие за тот финансовый риск, который оно берет на себя вместе с новыми заемными средствами, получает вознаграждение в виде прироста дохода на собственный капитал.

ООО «Гамма» может использовать этот резерв, однако следует помнить, что высокая зависимость от внешних займов может существенно ухудшить финансовое положение в случае замедления темпов реализации продукции. Кроме того, высокий коэффициент финансовой зависимости может привести к затруднениям с получением новых кредитов.

Анализ рентабельности собственного капитала и экономической рентабельности с помощью «финансовой паутины» и модели «Дюпона» позволяет подготовить информационную базу для принятия эффективных управленческих решений по предотвращению влияния негативных тенденций в будущем и наиболее полному использованию выявленных резервов, направленных на развитие организации.

Список литературы

Имея на руках бухгалтерскую финансовую отчетность за отчетный год или за ряд предыдущих лет, акционеры общества должны оценить эффективность использования вложенных капиталов, рентабельность активов организации, финансовую устойчивость и перспективы развития на будущее.

Любой факторный анализ начинается с моделирования многофакторной модели. Сущность построения модели заключается в создании конкретной математической зависимости между факторами.

При моделировании функциональных факторных систем необходимо соблюдать ряд требований.

- Факторы, включаемые в модель, должны реально существовать и иметь конкретное физическое значение.

- Факторы, которые входят в систему факторного анализа, должны иметь причинно-следственную связь с изучаемым показателем.

- Факторная модель должна обеспечивать измерение влияния конкретного фактора на общий результат.

В факторном анализе используют следующие виды наиболее часто встречающихся моделей.

1. Когда результативный показатель получается как алгебраическая сумма или разность результирующих факторов, применяются аддитивные модели, например:

P = N – Sps – KP – YP

где, P — прибыль от реализации продукции, N — выручка от реализации, Sps — производственная себестоимость реализованной продукции, KP — коммерческие расходы, YP — управленческие расходы.

2. Мультипликативные модели применяются, когда результирующий показатель получается как произведение нескольких результирующих факторов:

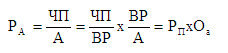

Ra = P/A = P/N * N/A = Rn * FO

3. Когда результативный показатель получаем делением одного фактора на другой, применяются кратные модели:

Ra = P/N

Различные комбинации вышеперечисленных моделей дают смешанные или комбинированные модели:

Y = (a+b)/c; Y = a/(b+c); Y = a*b/c и т.д.

В практике экономического анализа существует несколько способов моделирования многофакторных моделей: удлинение, формальное разложение, расширение, сокращение и расчленение одного или нескольких факторных показателей на составные элементы.

Например, методом расширения можно следующим образом построить трехфакторную модель рентабельности активов организации:

Ra = P/A = P/N * N/CK * CK/A; Y = a*b*c

где, N/CK — оборачиваемость собственного капитала организации, CK/A — коэффициент независимости или доля собственного капитал в общей массе активов организации, CK — средняя стоимость собственного капитала организации за отчетный период.

Таким образом, мы получили трехфакторную мультипликативную модель рентабельности активов организации. Данная модель широко известна в экономической литературе как модель Дюпона. Рассматривая эту модель, можно сказать, что на рентабельность активов организации оказывают влияние рентабельность продаж, оборачиваемость собственного капитала и доля собственного капитала в общей массе активов организации.

А теперь рассмотрим следующую факторную модель рентабельности активов:

Ra = P/A = (N-S)/A = (N/S-1) / (A/OA * OA/Q * Q/S) =

= (N/S – 1 ) * OA/A * Q/OA * S/Q; (X – 1) * Y *Z * L

Первый фактор этой модели говорит о ценовой политике организации, он показывает ту базовую наценку, которая заложена непосредственно в цене реализуемой продукции.

Второй и третий факторы показывают структуру активов и оборотных активов, оптимальная величина которых дает возможность экономить оборотный капитал.

Четвертый фактор обусловлен величиной выпуска и реализации продукции и говорит о эффективности использования производственных запасов, физически он выражает количество оборотов, которое запасы совершают за отчетный год.

Для проведения исследования влияния факторов на конечный результат проведем факторный анализ этой четырехфакторной модели методом цепных подстановок с использованием абсолютных разностей. Математически это выглядит следующим образом:

где, Ri — влияние i-го фактора на общее изменение рентабельности активов, факторы с индексом 1 относятся к отчетному году, факторы с индексом 0 – к базовому (предыдущему).

Рассмотрим пример факторного анализа рентабельности активов. Для проведения факторного анализа по представленной выше четырехфакторной модели необходимо использовать информацию из 1 и 2 формы бухгалтерского баланса.

Представим исходные и расчетные данные в таблицу 1. Для примера использованы данные одного из российских промышленных предприятий.

Таблица 1. Факторный анализ и оценка рентабельности активов ЗАО «МЭМТЗ» в 1995-1999гг.

Результаты произведенных вычислений позволяют сказать, что в 1996 и 1997 гг. выручка от реализации была ниже себестоимости. Это было связано с тем, что большая доля продукции шла на экспорт, внутренние цены на сырье и материалы росли, курс рубля был искусственно заморожен, и соответственно цена реализации, выраженная в иностранной валюте, была стабильна. В результате этого исследуемое предприятие вынуждено было реализовывать свою продукцию по рыночной цене, которая была ниже полной себестоимости. Уже в следующем 98 году благодаря экономическому кризису курс рубля упал, и конкурентоспособность продукции выросла, в результате отставания роста внутренних цен от темпа роста курса иностранных валют предприятие получает прибыль. Еще большую прибыль ЗАО «МЭМТЗ» получило в следующем периоде.

Доля оборотных активов в формировании активов на протяжении всего исследуемого периода постоянно и неуклонно растет и в течение пяти лет выросла почти вдвое, с 0,1762 до 0,3394. Это связано, с одной стороны, с тем, что на протяжении этих лет падает доля внеоборотных активов в результате постепенного выбытия основных средств, увеличения суммы начисленного износа и низкого обновления оборудования. С другой стороны, это связано с увеличением абсолютной оценки оборотных активов в результате инфляции с одной стороны, и в результате роста остатков запасов на складе – с другой стороны. Надо отметить, что этот процесс не является эффективным с точки зрения роста эффективности производства, потому что в результате происходящих процессов не всегда обоснованно растет оборотный капитал, оборачиваемость активов падает, происходит дополнительное вовлечение средств в оборот, и они замораживаются в виде остатков запасов и готовой продукции на складе предприятия.

Динамика показателя доли запасов в формировании оборотных активов говорит о том, что в течение пяти исследуемых лет происходит постепенное увеличение этой доли с 0,8713 до 0,9128. Максимума этот показатель достиг в 1998 году и составил 0,9340. Если предположить, что инфляция влияет на все составляющие оборотных активов одинаково, то рост доли запасов в формировании оборотных активов говорит о том, что происходит замораживание оборотного капитала в запасах, что нельзя охарактеризовать как положительный момент. Это говорит о низком качестве управления структурой оборотного капитала, что влечет за собой дополнительные издержки и снижение общей эффективности производства.

Четвертый показатель нашей четырехфакторной модели это оборачиваемость запасов. Он показывает, сколько оборотов в течение отчетного года запасы совершают в процессе производства и реализации продукции. Чем больше этот показатель, тем лучше для предприятия, так как он свидетельствует о эффективности использования оборотного капитала, а запасы в нашем случае составляют более 90% общей суммы оборотного капитала. Динамика этого показателя говорит о том, что в 1996-1998 гг. был достаточно сильный провал в эффективности использования оборотных средств. Это и понятно, если посмотреть на динамику показателя выручки и запасов. Выручка почти не растет, в 1997 г. она даже падает, а запасы все равно растут. И только в 1999 г. показатель оборачиваемости запасов значительно вырос и составил 2,9309 оборотов в год, т.е. приблизительно 4 месяца. Следует заметить, что почти такое же значение этот показатель имел в 1995 г. – 2,9099.

Для того чтобы более подробно оценить влияние каждого отдельного фактора на рентабельность активов предприятия, был проведен факторный анализ. Результаты этого анализа представлены в заключительной части табл. 1. Полученные данные можно прокомментировать следующим образом.

В 1996 г., по сравнению с 1995 г., основным фактором, который повлиял на снижение рентабельности активов, был ценовой фактор — доля выручки на 1 руб. себестоимости, в результате его влияния рентабельность активов упала на 5.23%. Влияние других факторов было на порядок меньше и не изменило существенно результат. Однако надо заметить, что изменение оборачиваемости запасов в такой ситуации оказало некоторое положительное влияние на рентабельность активов и составило +0,79%.

В 1997 г. фактор доли выручки на 1 руб. себестоимости продолжает играть решающую роль на влияние результирующего показателя. В результате его увеличения рентабельность активов возросла на 2,13%. Изменение оборачиваемости активов также имеет положительное влияние и составляет 0,30%. Изменения в структуре оборотных активов и всех активов имеет несущественное отрицательное влияние на рентабельность активов предприятия.

В 1998 г. рентабельность активов меняет знак с «минуса» на «плюс». Т.е. наше исследуемое предприятие начинает получать прибыль. Основным фактором, вызвавшим это улучшение, был ценовой фактор, который составил 0,53%. Это произошло, как мы уже говорили ранее, благодаря увеличению рублевых цен на реализуемую продукцию в результате кризиса 1998 г. Влияние остальных факторов носит незначительный характер. Однако следует заметить, что изменение оборачиваемости запасов дало некоторое отрицательное влияние, а изменение в структуре активов и оборотных активов имело несущественное, но положительное влияние.

В 1999 г. ситуация в деятельности нашей организации в корне меняется, что видно по результатам расчетов. На первое место по влиянию на рентабельность активов выходит оборачиваемость запасов, она составляет 6,00%. Этот факт говорит о том, что возросла эффективность использования внутренних ресурсов организации. Ценовой фактор продолжает играть достаточно существенную роль и составляет 3,35% в общей массе увеличения рентабельности активов. Также достаточно сильное положительное влияние оказало изменение доли оборотных активов в формировании активов – оно составило 1,04%. А вот изменение доли запасов в формировании оборотных активов оказало хотя и не существенное, но отрицательное влияние и составило -0,10%.

В результате проведенного анализа хочется сказать, что ощущается большое влияние на эффективность производства внешних факторов: курс валюты, инфляция и т.д. Но и, в тоже время, нельзя сказать, что нет внутренних резервов роста эффективности производства, например, оптимизация структуры активов, рост оборачиваемости активов и т.д. А так как администрация предприятия не в силах влиять на изменение внешних факторов, то с еще большей энергией необходимо использовать внутренние ресурсы.

В теории экономического анализа существует огромное количество экономических коэффициентов, характеризующих финансовое состояние организации, устойчивость его развития, платежеспособность, ликвидность, структуру пассивов и активов, эффективность использования ресурсов. Широкий набор показателей экономической деятельности организации позволяет проанализировать деятельность с различных точек зрения, используя для этого различные факторы.

Например, можно проанализировать влияние на эффективность деятельности организации, используя показатели не только активной части баланса, но и пассивной, которые в совокупности будут давать представление о финансовой устойчивости организации.

Для более глубокого исследования влияния показателей устойчивости возьмем за исследуемый показатель рентабельность чистых активов. Показатель чистых активов определяется как разница суммы активов, принимаемых к расчету, и суммы обязательств, принимаемых к расчету. В данной статье мы не будем останавливаться на методике расчета показателя чистых активов, только заметим, что величина чистых активов организации по существу равняется реальному собственному капиталу, его динамика и абсолютное значение характеризует устойчивость финансового состояния организации, а для акционерных обществ является одним из основных показателей деятельности организации.

Произведем следующее моделирование показателя рентабельности чистых активов:

=

где,

a = P/N — рентабельность продаж, данный коэффициент характеризует эффективность продаж организации. Этот показатель характеризует влияние ценовой политики и показателя объема продаж.

b = N/OA — оборачиваемость оборотных активов в оборотах, данный фактор показывает, сколько оборотов в течение отчетного года совершает оборотный капитал в процессе производственно–сбытовой и заготовительной деятельности. Он характеризует эффективность использования оборотных активов.

c = OA/KO — данный фактор называется коэффициентом текущей ликвидности. Он характеризует платежеспособность организации при условии реализации всех запасов и возврата дебиторской задолженности. Следует заметить, что нормальное ограничение, принятое в экономической литературе, равно 2.

d = KO/DZ — отношение краткосрочных обязательств организации к дебиторской задолженности. Данный коэффициент характеризует степень покрытия краткосрочных обязательств организации дебиторской задолженностью. Он характеризует финансовую устойчивость организации.

k = DZ/KZ — коэффициент отношения дебиторской задолженности к кредиторской задолженности. Этот фактор показывает степень покрытия кредиторской задолженности дебиторской. Он характеризует зависимость организации от кредиторов и дебиторов. Этот показатель также может служить оценкой защищенности организации от инфляции: чем меньше данный показатель, тем степень защиты больше.

I = KZ/ZK — коэффициент отношения кредиторской задолженности организации к заемному капиталу. Этот фактор характеризует структуру пассивов. Кредиторская задолженность – это не весь заемный капитал, хотя, как правило, она является главной его составляющей.

m = ZK/SA — коэффициент отношения заемного капитал к чистым активам организации. Этот фактор глобально характеризует финансовую устойчивость деятельности организации. Он показывает соотношение собственных и заемных источников финансирования деятельности организации.

Таким образом, мы получили семифакторную мультипликативную модель рентабельности чистых активов организации, состоящую из достаточно разносторонних и разнообразных факторов, характеризующих как степень использования активов организации, так и степень его финансовой устойчивости.

Полученную факторную модель будем решать, как и в предыдущем примере, методом цепных подстановок с использованием абсолютных разностей. Математически это выглядит следующим образом:

где, Ri — влияние i-го фактора на общее изменение рентабельности чистых активов, как и в предыдущем примере, факторы с индексом 1 относятся к отчетному году, факторы с индексом 0 – к базовому (предыдущему).

Для проведения факторного анализа показателей рентабельности активов необходимо использовать информацию из формы №1 «Бухгалтерский баланс» и формы №2 «Отчет о прибылях и убытках». Все данные, необходимые для проведения факторного анализа, представлены в таблице 2.

Таблица 2. Анализ и оценка рентабельности чистых активов ЗАО «МЭМТЗ» в 1995-1999 гг.

Полученные данные можно интерпретировать следующим образом. На протяжении 1996-1998 гг. основным фактором, оказывающим влияние на общую рентабельность чистых активов организации, была рентабельность продаж. В связи с тем, что в 1996-1997 гг. исследуемое предприятие вынуждено было реализовывать продукцию ниже себестоимости, рентабельность продаж имеет отрицательный знак.

В 1996 г. она оказала резко негативное воздействие, в последующие годы влияние данного фактора уже имеет положительную направленность. Такое положение вещей говорит о том, что главным регламентирующим фактором был ценовой фактор, фактор выручки от реализации продукции.

В 1999 г. рентабельность продаж также оказывает значительное положительное влияние на рентабельность чистых активов, но основным фактором, влияющим на эффективность деятельности организации, становится оборачиваемость оборотных активов. Это говорит о том, что основные сдвиги в повышении эффективности производства произошли в результате более эффективного использования активов организации.

На протяжении исследуемого периода вы видите, что в 1995-1998 гг. оборачиваемость оборотных активов падает, и в 1998 г. оборотные активы совершают чуть более одного оборота в год. В 1999 г. этот фактор увеличился более чем в 2,5 раза, достиг значения 2,9827 оборота в год. В результате такого более эффективного использования активов организация смогла значительно увеличить общий экономический результат деятельности в 1999 году: рентабельность чистых активов возросла на 6.31%.

Коэффициент текущей ликвидности на протяжении 1995-1999 гг. имеет значение ниже нормального значения, равного 2. Это говорит о трудностях организации с платежеспособностью. Однако на протяжении всего исследуемого периода имеется устойчивая положительная динамика этого показателя: с 1.1598 в 1995 г. до 1.3471 в 1999 г. Влияние этого фактора на общее изменение рентабельности чистых активов по абсолютной величине значительно меньше двух рассмотренных ранее факторов, однако, на протяжении 1995-1999 гг. влияние коэффициента текущей ликвидности имеет отрицательное направление.

Такие результаты анализа можно объяснить тем, что укрепление устойчивости состояния организации ведет к снижению эффективности экономической деятельности организации, т.е. меньше риск и соответственно меньше прибыль.

Результаты расчета коэффициента отношения краткосрочных обязательств к дебиторской задолженности показывают, что краткосрочные обязательства намного превосходят по своему значению дебиторскую задолженность. Это говорит о том, что организация имеет большую зависимость от внешних кредиторов с одной стороны, но и неплохую инфляционную защиту с другой стороны. Влияние этого фактора на изменение рентабельности чистых активов организации в течение 1996-1998 годов не имело большого значения, но в 1999 г. влияние этого фактора составило -2,35%. Следует заметить, что влияние это со знаком «минус». Т.е. некоторое уменьшение этого фактора с 11.3040 до 8,6889 в 1998-1999 гг. дало в итоге отрицательное воздействие на эффективность производства.

Величина коэффициента отношения дебиторской задолженности к кредиторской говорит о том, что дебиторская задолженность меньше кредиторской на протяжении всего исследуемого периода в 6-10 раз. Это свидетельствует, с одной стороны, о том, что нет большой зависимости от покупателей, с другой стороны, о том, что есть значительная зависимость от кредиторов – поставщиков. Влияние этого фактора на изменение рентабельности чистых активов в течение всего исследуемого периода незначительное, и только в 1999 г. благодаря некоторому увеличению этого коэффициента с 0,0888 до 0,1161 произошло увеличение результирующего показателя на 2,40%.

Коэффициент отношения кредиторской задолженности к заемному капиталу на протяжении 1995-1999 гг. неуклонно рос с 0,8218 в 1995 г. до 0.9922 в 1999 г. Это говорит о том, что на остальные, кроме кредиторской задолженности, составные части заемного капитала приходится в 1999 г. менее одного процента. Это связано с отказом руководства нашей организации от долгосрочного и краткосрочного кредитования и переводом финансирования деятельности организации за счет текущей кредиторской задолженности. Влияние этого фактора на изменение рентабельности чистых активов на протяжении исследуемого периода незначительное, самое большое в 1999 г. – 0,11%.

Коэффициент отношения заемного капитала к чистым активам, который, по сути, является отношением реального собственного капитала к заемному, имеет тенденцию к увеличению до 0,3572 в 1999 г. Падение этого коэффициента в 1996-1997 гг. связано с переоценкой основных фондов, состоявшейся на 01 января 1997 г. В дальнейшем рост этого фактора объясняется выбытием основных фондов, большой степенью износа, низкой прибыльностью организации, инфляцией. Влияние этого фактора на рентабельность чистых активов на протяжении всего исследуемого периода имеет положительное направление, в 1996-1998 гг. – незначительное, а в 1999 г. оно составило 4,49%. Это говорит о том, что за счет финансирования деятельности организации при помощи заемного капитала произошло увеличение эффективности производства. Хотя, с другой стороны, финансовая устойчивость и независимость организации ухудшилась. Эти выводы опять же подтверждают мнение о том, что за счет увеличения риска можно получить большую прибыль.

В результате суммарного влияния всех факторов рентабельность чистых активов в 1999 г. увеличилась на 14,62% и составила 14,80%.

В итоге мы достаточно полно проанализировали влияние различных факторов на изменение уровня рентабельности основной производственной деятельности организации. Теперь администрации необходимо предусмотреть и предотвратить влияние негативных тенденций на будущее, наиболее полно использовать выявленные резервы.

На современном уровне развития производства и экономики не бывает случайных и продолжительных успехов. Если успех был достигнут случайно, на интуитивном уровне, то он не может быть продолжительным, так как найдутся люди, которые подойдут к проблеме с экономически правильным решением, и конкурентную борьбу выиграют они. Успех должен быть обоснован комплексным и всесторонним анализом хозяйственной деятельности организации, рациональным планированием, знанием и максимальным использованием своих преимуществ, нивелированием и скрытием своих недостатков.

В этой статье мы провели достаточно полный анализ всего лишь одного, хотя и достаточно важного показателя эффективности деятельности организации – рентабельности. Этот показатель отражает, какую прибыль получает организация на 1 руб. стоимости активов или чистых активов организации, т.е. эффективность использования всего имущества, принадлежащего данной организации, или реального собственного капитала, т.е. чистых активов.

Показатель рентабельности имеет, как мы показали ранее, математическую зависимость от многих показателей, характеризующих эффективность использования активов, ценовую политику организации, структуру пассивов и активов, финансовую устойчивость, платежеспособность и многие другие.

Комплексный анализ финансового состояния организации на этом не оканчивается и может быть продолжен анализом эффективности использования трудовых ресурсов, материальных ресурсов, основных средств. Детальная проработка по каждому из этих направлений позволит выявить конкретные механизмы влияния на конечный финансовый результат деятельности организации.

Анализ финансового состояния организации и выявление резервов ее дальнейшего устойчивого роста необходимо продолжать также анализом коэффициентов платежеспособности, финансовой устойчивости, оборачиваемости активов, анализом кредиторской и дебиторской задолженности, анализом денежных потоков, анализом эффективности использования чистых активов, собственного капитала и т.д.

Комплексный анализ финансового состояния предполагает широкое и полное исследование всех факторов, влияющих или могущих влиять на конечные финансовые результаты деятельности организации, которые, в конечном счете, и являются основной целью деятельности организации.

Результаты проведенного анализа должны быть использованы для принятия правильных управленческих решений администрацией организации и обоснованных инвестиционных решений акционерами-собственниками.

Авторы: Гиляровская Л.Т., д.э.н., профессор, зав. кафедрой бухгалтерского учета и анализа хозяйственной деятельности Всероссийского заочного финансово-экономического института; Соболев А.В., главный бухгалтер ООО «Кондитерская фабрика «Конвент»

Прибыль — важнейший показатель, который может охарактеризовать финансовый результат деятельности предприятия. С ростом прибыли растут потенциальные возможности предприятия, повышается его деловая активность. Кроме того, прибыль используется для определения доли доходов учредителей и собственников, размеров дивидендов. Характеризуя рентабельность вложений средств в активы предприятия и степень эффективности управления им, прибыль является наилучшим показателем финансового здоровья предприятия.

Величина прибыли — параметр управляемый, и управлять ею необходимо на всех стадиях производственно-коммерческого цикла, начиная от закупок сырья и материалов и кончая сбытом продукции. Проблема оптимизации прибыли неоднозначна. С одной стороны, прибыль должна быть как можно больше, потому что это финансовый результат, характеризующий достижение конечных целей бизнеса, повышение его инвестиционных возможностей и привлекательности. С другой стороны, показывать в отчетах большую прибыль невыгодно, потому что возрастают налогооблагаемая база и сумма налога. Отсюда возникает проблема оптимизации прибыли, решение которой лежит в планировании и достижении обоснованной величины финансовых результатов, позволяющих предприятию эффективно функционировать, достигать поставленных целей и вместе с тем не нести дополнительных расходов.

Планирование прибыли — сложный и многогранный процесс, включающий анализ хозяйственных связей предприятия и финансовых показателей за период, предшествующий планируемому.

Хорошие финансовые результаты не возникают случайно. Они достигаются реальным планированием и напряженным контролем расходов. Полученная прибыль — это маленькая разница между двумя большими величинами — выручкой от реализации и себестоимостью. Из этого следует, что относительно небольшие изменения как в себестоимости, так и в сумме выручки будут иметь непропорционально большое влияние на прибыль. Регулирование и контроль формирующих прибыль величин позволяют добиваться необходимой величины прибыли, то есть дают возможность ее планирования.

Особенность построения любых моделей экономического развития предприятия заключается в том, что с их помощью можно определить величину будущей прибыли. Бухгалтерская отчетность дает нам представление лишь о прибыли прошедшего периода, а для того чтобы строить прогнозные расчеты, разрабатываются различные методики, которые по возможности должны быть простыми и точными.

Универсальной методологии для составления финансовых планов не существует, поскольку многое в финансовом планировании определяется конкретными условиями и целями работы предприятия. Тем не менее разрабатываются различные подходы к определению планового значения прибыли от реализации продукции, которые позволяют выбрать тот из них, который наиболее подходит к анализируемой ситуации.

Использование факторной модели позволяет наилучшим образом отразить вклад каждой составляющей в планируемую величину прибыли при заданных значениях темпов роста основных показателей. И результат расчетов, основанный на влиянии факторов, должен быть наиболее близок к реальной величине.

Чтобы наглядно представить себе все расчеты, можно взять для примера данные бухгалтерской отчетности, аналитические и прогнозируемые цифры некоторого предприятия, которое мы так и назовем «Предприятие».

Итак, базовые данные для планирования финансового результата будут выглядеть следующим образом (табл. 1).

Таблица 1. Данные для планирования прибыли «Предприятие», тыс. руб.

|

Показатель |

Символ |

Величина |

|

Выручка |

В |

1 171 172 |

|

Выручка без налогов |

В – Н |

1 012 000 |

|

Налог |

Н |

159 172 |

|

Переменные расходы |

ПР |

868 222,5 |

|

Постоянные расходы |

ПС |

137 076 |

|

Прибыль от продаж (по отчету о прибылях и убытках) |

П |

6701,5 |

|

Прибыль от продаж с налогом |

ПН |

165 873,5 |

Поскольку конечная величина прибыли или убытка в отчете о прибылях и убытках определяется с учетом удержания НДС и акцизов, это усложняет методику расчета и не позволяет определить прямое влияние различных факторов на прибыль. Чтобы более наглядно отобразить влияние каждого отдельного фактора, можно ввести условное допущение, убрав из первоначальных расчетов сумму налогов, подлежащих уплате. После расчета влияния всех факторов сумма налога будет учтена для приведения прибыли к реальному значению. Если в начальных расчетах не учитывается сумма налога, то величина прибыли будет составлять 165 873,5 тыс. руб.

По данным планового отдела и среднегодовым тенденциям изменения показателей на будущий период прогнозируются цели:

· рост выручки от продаж на 26 % (обозначим этот показатель как Тв);

· изменение структуры продаж: предполагается, что удельный вес товарных групп в общей величине выручки не изменится;

· повышение переменных расходов на 11,5 %, обозначенное как Тпр;

· увеличение постоянных расходов на 10 200 000 руб.;

· рост цен на продаваемую продукцию на 10 %.

Прибыль от реализации продукции находится под воздействием таких факторов, как изменение объема реализации, структуры продукции, отпускных цен на реализованную продукцию, цен на сырье, материалы, топливо, уровня затрат материальных и трудовых ресурсов. Поэтому, просчитав изменения ключевых факторов, можно будет строить прогнозные планы более точно и достоверно.

Факторная модель представляет собой синтез нескольких методик планирования прибыли, что позволяет раскрывать различные факторы, оказывающие влияние на прогнозируемую прибыль.

Основываясь на базовых значениях показателей и их темпах роста, можно определить формулы для расчета основных составляющих величин, из которых в конечном итоге сложится плановая величина прибыли. Полученная методология сможет с определенной точностью определять плановую величину прибыли от продаж при заданных значениях отчетных данных предпланового периода и общих прогнозах на планируемый период.

Формулы можно вывести, используя общепринятые формулы факторного анализа прибыли, приведенные в табл. 2.

Таблица 2. Формулы факторного анализа прибыли от реализации

|

Фактор |

Формула |

|

Изменение цен на реализуемую продукцию |

∆П1 = (Ц1 × К1) – (Ц0 × К1) (1) |

|

Изменение объема реализации |

∆П2 = П0 × (КС – 1) (2) |

|

Изменение в структуре продукции |

∆П3 = П0 × (КВ – КС) (3) |

|

Изменение в себестоимости продукции |

∆П4 = С1,0 – С1 (4) |

|

Изменение себестоимости за счет структурных сдвигов |

∆П5 = С0 × КВ – С1,0 (5) |

|

Общее изменение прибыли под воздействием факторов |

∆П = ∆П1 + ∆П2 + ∆П3 + ∆П4 + ∆П5 (6) |

Условные обозначения, используемые в формулах табл. 2, расшифровываются следующим образом:

∆П — изменение прибыли;

П0 — базовое значение прибыли (прибыль за предыдущий период);

Ц — цена реализации;

К — объем реализованной продукции;

КС — коэффициент роста объема реализации продукции, рассчитываемый как отношение фактической себестоимость реализованной продукции за отчетный период в ценах и тарифах базисного периода (С1,0) к себестоимости базисного периода;

КВ — коэффициент роста объема реализации в оценке по отпускным ценам, рассчитываемый как отношение реализации в отчетном периоде по ценам базисного периода к реализации в базисном периоде.

Таким образом, базовые формулы у нас имеются, осталось только преобразовать их к такому виду, чтобы можно было удобно работать с плановыми показателями.

Для расчетов мы будем использовать прибыль с НДС, как уже говорилось выше, а в дальнейшем откорректируем полученное значение на величину сумм налогов.

1. Для начала выясним, как повлияет на величину прибыли изменение цен на реализуемую продукцию. Путем преобразования формулы (1) из табл. 2 можно получить формулу, которая будет использовать вместо конкретных значений цены и количества реализуемой продукции общие тенденции в виде процентных изменений выручки и реализации. Для этого достаточно разложить формулу на составляющие и вынести за скобки общий множитель:

∆П1 = (Ц1 × К1) – (Ц0 × К1) = (Ц0 × ∆Ц × К0 × ∆К) – (Ц0 × К0 × ∆К) =

= Ц0 × К0 × (∆Ц × ∆К – ∆К),

где Ц0 × К0 — это базовая выручка;

∆Ц × ∆К — изменение выручки;

∆К — изменение объема реализации.

Данные по прогнозируемому темпу изменения выручки и цен предоставлены плановым отделом, изменение количества реализации можно вычислить на основе этих данных.

Итак, формула примет следующий вид:

∆П1 = В × (Тв – Тк),

где Тк — это прогнозируемый темп изменения объема реализации;

Тв — прогнозируемый темп изменения выручки.

Подставив данные, которыми мы располагаем, получаем следующее:

∆П1 = 1 171 172 × (1,26 – 1,15) = 128 828,92 тыс. руб.

Полученная цифра говорит о том, что прибыль от продажи продукции увеличится на 128 828,92 тыс. руб. за счет изменения цены реализации.

2. Следующий фактор, оказывающий влияние на прогнозируемую величину прибыли, — это изменение объема реализуемой продукции. Для расчета этого показателя будем использовать формулу (2) из табл. 2, преобразовав ее для нашей ситуации, по аналогии с первой формулой. Конечная формула будет выглядеть следующим образом:

Теперь произведем расчет:

∆П2 = 165 873,5 × ((137 076 + 868 222,5 × 1,15) / (137 076 + 868 222,5) – 1) = 21 488,41 тыс. руб.

Таким образом, влияние на будущую величину прибыли изменений в объемах реализации мы вычислили.

3. Теперь можно выяснить, насколько изменится прибыль за счет изменений в структуре продукции. Для этого мы преобразуем формулу (3) из табл. 2. В итоге получаем:

Вычисляем выражение по формуле:

∆П3 = 165 873,5 × (1,15 – (137 076 + 868 222,5 × 1,15) / (137 076 + 868 222,5)) = 3392,62 тыс. руб.

4. Еще одним фактором, оказывающим непосредственное влияние на величину прибыли, является себестоимость. Ее воздействие можно будет оценить, применив для расчетов формулу (4) из табл. 2, которую мы приведем к следующему виду:

∆П4 = ПР × Тк × (1 –Тпр) – ∆ПС,

где ∆ПС — величина изменения постоянных расходов.

Теперь сюда можно подставить цифры, все они есть у нас в наличии:

∆П4 = 868 222,5 × 1,15 × (1 – 1,115) – 10 200 = –125 022,43 тыс. руб.

Как видно из расчетов, увеличение расходов ведет к увеличению себестоимости и, соответственно, к снижению величины планируемой прибыли.

5. Последний показатель, который нам осталось оценить, — влияние на прибыль изменение себестоимости за счет структурных сдвигов. Это можно сделать, преобразовав формулу (5) из табл. 2:

∆П5 = ПС × (Тк – 1).

Подставив цифры, получаем:

∆П5 = 137 076 × (1,15 – 1) = 20 561,4 тыс. руб.

Теперь мы располагаем всеми наиболее значимыми факторами, которые могли бы повлиять на будущую величину прибыли, и можем получить ее прогнозное значение. Для этого необходимо к базовой величине прибыли, которой у нас служит прибыль прошлого периода, прибавить найденные нами величины:

ПНпл = ПН ± ∆П1 ± ∆П2 ± ∆П3 ± ∆П4 ± ∆П5,

где ПНпл — плановая величина прибыли.

ПНпл = 165 873,5 + 128 828,92 + 21 488,41 + 3392,62 – 125 022,43 + 20 561,4 = 215 122,42 тыс. руб.

Найденную цифру прибыли необходимо также скорректировать на величину налога, поскольку в самом начале расчетов было допущение, что налог у нас не используется. Для того чтобы вычислить эту сумму, мы используем базовую величину налога, который был указан в исходных данных, увеличив его на коэффициент роста выручки. В итоге получаем:

Налог = 159 172 × 1,26 = 200 556,72 тыс. руб.

Сумма плановой прибыли без налога будет следующая:

Ппл = 215 122,42 – 200 556,72 = 14 565,7 тыс. руб.

Таким образом, можно отследить влияние каждого фактора на конечную величину прибыли. Рост цен на продукцию влияет на величину выручки, а соответственно, и на величину прибыли наибольшим образом. Повышение натурального объема производства сказывается положительно, так же, как изменение структуры реализуемой продукции. Поскольку себестоимость возросла, это негативно отразилось на общих финансовых результатах, что можно наблюдать и в факторной модели как отрицательное значение. Однако структурный сдвиг в реализуемой продукции не позволил себестоимости возрасти на еще большую величину, что сберегло определенную долю прибыли.

В данном случае все формулы приведены к такому виду, что для расчетов в них используются только данные базового года и прогнозируемые темпы роста основных показателей, что позволяет использовать методологию для планирования будущих изменений финансовых показателей.

Сама по себе факторная модель является универсальной и может применяться при планировании прибыли практически на любом предприятии. Достоверность результата в данном случае обусловлена включением в модель всех факторов, которые могут повлиять на конечную величину прибыли, — изменения цен, объема реализации, постоянных и переменных расходов, структурных сдвигов и налоговых платежей. Если целью планирования прибыли на предприятии ставится определение ее общей плановой величины и не требуется подробный поассортиментный анализ изменения всех ее составляющих, то данная модель подойдет как нельзя лучше. Ее преимущества:

-

использование сравнительно небольшой информационной базы;

-

возможность быстрого подсчета результата;

-

универсальность применения;

-

возможность определения влияния факторов, изменяющих прибыль, для соответствующего воздействия на них.

Выводы

Использование факторной модели позволяет быстро получать необходимый результат, но, несмотря на это, отражает лишь общие тенденции для всего объема реализованной продукции. Если на предприятии не слишком большой ассортимент выпускаемой продукции, результат должен получиться достоверный.

Поскольку величина прибыли зависит от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, то есть характеризует все стороны хозяйственной деятельности, обоснованность ее планирования вытекает из необходимости составления планов по всем направлениям деятельности, которые, в сущности, сводятся к единой цели — получению необходимой величины прибыли. Именно запланированная прибыль и есть та цель, на достижение которой направлена работа всего предприятия.

Применение факторных моделей расширяет возможности прогнозирования прибыли. Эти модели хорошо поддаются программированию и сочетаются с использованием возможностей обработки данных на персональных компьютерах, особенно для расчета структурных сдвигов.