Причины привлечения заемного капитала: компания имеет хорошие (по мнению ее собственников и топ-менеджеров) возможности для реализации некоторого проекта, но не обладает в достаточном размере собственными источниками финансирования. Прибыль, как наиболее доступный из источников собственных средств ограничена, заемный капитал на рынке банковских услуг не ограничен. Очень часто прибыль рассредоточена по различным активам и поэтому прибыль не может быть использована непосредственно для операций финансирования.

При мобилизации заемного капитала возникают реальные деньги единовременно и в крупной сумме.

Привлечение заемного капитала для усиления экономического потенциала предприятия требует надлежащее обоснование.

Цзк — средневзвешенная цена заемных ресурсов (отношение расходов по обслуживанию долговых обязательств к среднегодовой сумме заемных средств), %;

Кн — коэффициент налогообложения (отношение суммы налогов из прибыли к сумме балансовой прибыли) в виде десятичной дроби;

ЗК — среднегодовая сумма заемного капитала;

СК — среднегодовая сумма собственного капитала.

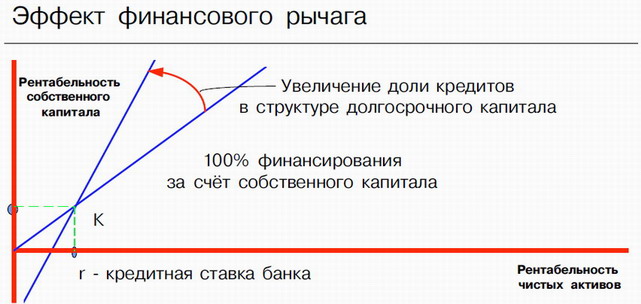

Эффект финансового рычага показывает, на сколько процентов увеличивается сумма собственного капитала за счет привлечения заемных средств в оборот предприятия. Положительный эффект финансового рычага возникает в тех случаях, когда рентабельность совокупного капитала выше средневзвешенной цены заемных ресурсов, т.е. если ROA > Цзк. Например, рентабельность совокупного капитала после уплаты налога составляет 15%, в то время как цена заемных ресурсов равна 10%. Разность между стоимостью заемных средств и доходностью совокупного капитала позволит увеличить рентабельность собственного капитала. При таких условиях выгодно увеличивать плечо финансового рычага, т.е. долю заемного капитала. Если ROA отрицательный эффект финансового рычага (эффект «дубинки»), в результате чего происходит обесценивание собственного капитала, что может стать причиной банкротства предприятия.

В условиях инфляции, если долги и проценты по ним не индексируются, ЭФР и рентабельность собственного капитала (ROЕ) увеличиваются, поскольку обслуживание долга и сам долг оплачиваются уже обесцененными деньгами.

Тогда эффект финансового рычага будет равен:

Леверидж в приложении к финансовой сфере трактуется как определенный фактор, небольшое изменение которого может привести существенному изменению результирующих показателей. В финансовом менеджменте различают следующие виды левериджа:

финансовый;

производственный (операционный);

производственно-финансовый.

Всякое предприятие является источником риска. При этом риск возникает на основе факторов производственного и финансового характера. Эти факторы формируют расходы предприятия. Расходы производственного и финансового характера не являются взаимозаменяемыми, однако, величиной и структурой затрат производственного и финансового характера можно управлять. Это управление происходит в условиях свободы выбора источников финансирования и источников формирования затрат производственного характера. В результате использования различных источников финансирования складывается определенное соотношение между собственными и заемным капиталом, а, так как заемный капитал является платным, и по нему образуются финансовые издержки, возникает необходимость измерения влияния этих издержек на конечный результат деятельности предприятия. Поэтому финансовый леверидж характеризует влияние структуры капитала на величину прибыли предприятия, а разные способы включения кредитных издержек в себестоимость оказывают влияние на уровень чистой прибыли и чистую рентабельность собственного капитала.

Итак, финансовый леверидж характеризует взаимосвязь между изменением чистой прибыли и изменением прибыли до выплаты процентов и налогов.

Производственный леверидж зависит от структуры издержек производства и, в частности, от соотношения условно-постоянных и условно-переменных затрат в структуре себестоимости. Поэтому производственный леверидж характеризует взаимосвязь структуры себестоимости, объема выпуска и продаж и прибыли.

Производственный леверидж показывает изменение прибыли в зависимости от изменения объемов продаж.

Производственно-финансовый леверидж оценивает совокупное влияние производственного и финансового левериджа. Здесь происходит мультипликация рисков предприятия.

) Финансовый леверидж и концепции его расчета.

В финансовом менеджменте существуют две концепции расчета и определения эффекта финансового левериджа. Эти концепции возникли в разных школах финансового менеджмента.

Западноевропейская концепция:

Эффект финансового левериджа трактуют как приращение к рентабельности собственного капитала, получаемое благодаря использованию заемного капитала.

Показатель прибыли до выплаты процентов и налогов является базовым показателем финансового менеджмента, который характеризует создаваемый предприятием доход на привлеченный капитал. Иначе он называется нетто — результат эксплуатации инвестиций (НРЭИ).

Американская концепция расчета финансового левериджа:

Эта концепция рассматривает эффект в виде приращения чистой прибыли (ЧП) на 1 обыкновенную акцию на приращение НРЭИ, то есть этот эффект выражает прирост ЧП, полученный за счет приращения НРЭИ.

) Операционный леверидж и его эффект.

Понятие операционного левериджа связано со структурой себестоимости и, в частности, с соотношением между условно-постоянными и условно-переменными затратами. Рассмотрение в этом аспекте структуры себестоимости позволяет, во-первых, решать задачу максимизации прибыли за счет относительного сокращения тех или иных расходов при приросте физического объема продаж, а, во-вторых, деление затрат на условно- постоянные и условно-переменные позволяет судить об окупаемости затрат и предоставляет возможность рассчитать запас финансовой прочности предприятия на случай затруднений , осложнений на рынке, в-третьих, дает возможность рассчитать критический объем продаж, покрывающий затраты и обеспечивающий безубыточную деятельность предприятия. Решение этих задач позволяет прийти к следующему выводу: если предприятие создает определенный объем условно-постоянных расходов, то любое изменение выручки от продаж порождает еще более сильное изменение прибыли. Это явление называется эффектом производственного (операционного) левериджа. Таким образом, силу (эффект) производственного левериджа можно рассматривать как характеристику делового риска предприятия, возникающего в данной сфере бизнеса или в связи с его отраслевой принадлежностью. А измерить этот эффект можно как процентное изменение прибыли от реализации после возмещения переменных затрат (или НРЭИ) при данном проценте изменения физического объема продаж. В связи с понятием эффекта производственного левериджа возникает понятие запаса финансовой прочности (ЗФП), который обеспечивает получение прибыли предприятия, и понятие предела безопасности (безубыточный объем производства и продаж или критический объем продаж).

) Оценка совокупного риска, связанного с предприятием.

Понятие совокупного риска связано с двумя видами рисков, которые генерирует практически любое предприятие, то есть с риском предпринимательским (деловым) и риском финансовым, связанным со структурой источников финансирования.

Страницы: 1 2

Буквально на русский язык «leverage» переводиться как «рычаг для подъема тяжестей», устройство, использование которого может привести к существенному изменению состояния. Применительно к финансам можно сказать что, леверидж это механизм, потенциально влияющий на финансовое состояние организации, дающий так называемый эффект финансового рычага.

Следовательно, определение финансового левериджа можно сформулировать следующим образом, финансовый леверидж это потенциальная возможность влиять на прибыль предприятия путем изменения объема и структуры долгосрочных пассивов.

Уровень рычага показывает, как может среагировать прибыль на управленческие решения, отражает потенциал и активность управленческого звена любой организации. Оценка левериджа позволяет выявить возможности роста показателей рентабельности, степень риска, чувствительность прибыли к внешним и внутренним изменениям. Поскольку прибыль складывается под влиянием производственных и финансовых составляющих – выручки и затрат, доходов и расходов, соответственно, различают области действия финансового и производственного левериджа.

Финансовый леверидж (финансовый рычаг) состоит в возможности влиять на чистую прибыль организации, изменяя структуру пассивов, т.е. варьируя соотношение собственных и заемных средств для оптимизации процентных выплат. Соответственно, вопрос о целесообразности использования кредитов связан с действием финансового рычага – с увеличением доли заемных средств можно повысить рентабельность собственного капитала.

Увеличивая долю заемного капитала, можно увеличить отдачу на собственный капитал – увеличить рентабельность собственного капитала. Возможности управления источниками финансирования характеризует критерий «уровень финансового левериджа».

Уровень финансового левериджа (или эффект финансового рычага) – это соотношение темпов прироста чистой прибыли (без процентов и налогов) и балансовой прибыли (до выплаты процентов и налогов), он характеризует чувствительность, возможность управления чистой прибылью в динамике.

Общая формула для расчета эффекта финансового рычага может быть выражена:

DFL = (1 — T) * (RA — RD) * D/E

где,

DFL — эффект финансового рычага, %;

Т — ставка налога на прибыль, в относительной величине;

RA — рентабельность активов (EBIT/A х 100%, где А — средняя за период величина активов), в %;

EBIT — прибыль до налогов и процентов (Earnings Before Interest and Tax);

RD — ставка процента по заемному капиталу, в %;

D — заемный капитал;

E — собственный капитал.

Уровень финансового левериджа возрастает с увеличением доли заемного капитала, что характеризует активность финансовой деятельности. Однако с ростом уровня финансового левериджа возрастает финансовый риск.

Сила воздействия финансового рычага зависит от соотношения заемных и собственных средств и, соответственно, от сумм процентных платежей за использование кредитных ресурсов – чем больше заемный капитал и проценты, тем действеннее финансовый рычаг и выше риск потери финансовой устойчивости.

Управление уровнем финансового левериджа означает не достижение некоего целевого значения, а контроль за его динамикой и обеспечение комфортного резерва безопасности в плане превышения операционной прибыли (прибыли до вычета процентов и налогов) над суммой условно-постоянных финансовых расходов.

Литература:

1 Рычаг (леверидж) операционный рычаг – использование фирмой постоянных операционных издержек для повышения рентабельности бизнеса финансовый рычаг – использование фирмой средств издержки на привлечение которых являются постоянными для повышения прибыльности

{kind=link}

2 Финансовый рычаг Характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала

{kind=link}

3 Эффект финансового рычага это приращение рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего возникает из-за расхождения между экономической рентабельностью активов и ценой заемных средств (средней расчетной ставкой процента за использование заемных средств)

{kind=link}

4 Методика расчета эффекта финансового рычага: 1. Определение рентабельности всего капитала; 2. Нахождение плеча финансового рычага: ПФР = ЗС/СС, где ПФР – плечо финансового рычага ЗС – заемные средства, СС – собственные средств.

{kind=link}

5 Методика расчета эффекта финансового рычага: 3. Определение дифференциала: Д = (1-СНП)*(ЭР-СРСП), где Д – дифференциал; СНП –ставка налога на прибыль; ЭР – экономическая рентабельность активов; СРСП – средняя расчетная ставка процента. 4. Определение эффекта финансового рычага (ЭФР) ЭФР = ПФР*Д

{kind=link}

6 Правила финансового менеджера: 1. Риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск и наоборот 2. Если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то такое заимствование выгодно. НО при этом необходимо следить за состоянием дифференциала: при наращивании «плеча» банкир склонен компенсировать свой риск повышением цены кредита 3. Разумный финансовый менеджер не станет увеличивать любой ценой плечо финансового рычага, а будет регулировать его в зависимости от дифференциала

{kind=link}

7 Сила воздействия финансового рычага (СВФР) Эффект финансового рычага можно трактовать как изменение чистой прибыли на каждую обыкновенную акцию порождаемой изменением прибыли до уплаты процентов и налогов. Американские экономисты рассчитывают СВФР СВФР = ΔЧП на акцию(%) / Δ ВП, где ВП – прибыль до уплаты налогов и процентов; ЧП – чистая прибыль. СВФР показывает на сколько процентов изменится ЧП при изменении ВП на 1%.

{kind=link}

8 Операционный рычаг Наличие в структуре затрат любой суммы постоянных их видов приводит к тому, что при изменении объема реализации, сумма прибыли (убытка) всегда изменяется еще более быстрыми темпами Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли суммарные издержки постоянные издержки переменные издержки Объем производства Издержки производства

{kind=link}

9 Сила воздействия операционного рычага: ВМ Пост.З+Прибыль Пост.З СВОР = = = + 1, Прибыль Прибыль Прибыль где ВМ – валовая маржа (Выручка-Переменные расходы) Чем больше постоянные затраты и чем меньше прибыль, тем сильнее действует операционный рычаг. Чем больше СВОР, тем больше предпринимательский риск

10 Особенности воздействия операционного рычага 1. Положительное воздействие операционного рычага начинает проявляться лишь после того, как предприятие преодолело точку безубыточности. 2. После преодоления точки безубыточности, чем выше сила воздействия ОР, тем большей силой воздействия на прирост прибыли будет обладать предприятие, наращивая объем реализации 3. Наибольшее положительное воздействие ОР достигается в поле, максимально приближенном к точке безубыточности 4. Эффект ОР стабилен только в коротком периоде

12 Операционный анализ 2. Запас финансовой прочности = В- ПР Запас финансовой прочности тем выше, чем ниже опасная сила операционного рычага

13 Совокупный риск предприятия Операционный рычаг воздействует на прибыль до уплаты налогов и процентов, а финансовый рычаг – на сумму чистой прибыли предприятия, уровень чистой рентабельности его собственных средств и величину чистой прибыли на одну обыкновенную акцию. Возрастание процентов за кредит при наращивании эффекта финансового рычага утяжеляет постоянные затраты тем самым увеличиваю СВОР. При этом растет не только финансовый, но и предпринимательский риск. Уровень сопряженного = СВОР СВФР эффекта ОР и ФР

14 Совокупный риск предприятия Сочетание мощного операционного рычага с мощным финансовым рычагом может оказаться губительной для предприятия, так как предпринимательский и финансовые риски взаимно умножаются, мультиплицируя неблагоприятные эффекты

расходы ради будущих доходов

определение эффективного уровня финансового рычага

при развитии производства предприятия

__Аннотация

Изложен методический подход к оценке возможностей и условий роста прибыльности предприятия путем обеспечения его оборотного капитала собственными и заёмными финансовыми средствами при росте объемов выпуска продукции. Предлагаемый метод ориентирован на предприятия реального сектора экономики, имеющие недозагруженные производственные мощности и инвестирующие собственные и заемные финансовые средства в развитие производства. В качестве факторов, влияющих на прибыльность предприятия, рассмотрены изменения составляющих производственных затрат, финансовых издержек по оплате кредитов, особенности современного налогообложения кредитных операций.

_Ключевые слова: оборотный капитал, финансовый рычаг, собствен_ные средства, заёмные средства

Хохлова Елена Владимировна

ассистент кафедры финансового менеджмента, Московский государственный строительный университет

& ek177@bk.ru

Заёмные средства. Порядок их расчёта

Традиционно эффективный уровень заёмных средств в структуре оборотного капитала предприятия оценивают на основе показателя «эффект финансового рычага», под которым понимается способность краткосрочного кредита увеличивать операционную прибыль или рентабельность собственного капитала. Эффект финансового рычага (ЭФР) обычно рассчитывают по трехкомпонентно-му мультипликативному показателю:

ЭФР = (1 — _ иу(Сг/С) , (1)

где п — ставка налога на прибыль; К5 — экономическая рентабельность; С2 — заёмный капитал; С5 -собственный капитал; £ — средняя расчетная ставка процента.

Составляющими £ являются процент по привлеченным заемным средствам и затраты на обслуживание кредита (расходы по страхованию заемных средств, штрафные проценты и т.п.), отнесенные к сумме заемных средств. При £ < Я5 рентабельность собственных средств предприятия, использующего заемные средства, возрастает на величину ЭФР. При £ > рентабельность собственных средств будет ниже на величину ЭФР по сравнению с предприятием, не использующим кредит. Формула включает три составляющие:

1. Налоговый корректор финансового рычага (1-й), показывающий степень проявления эффекта финансового рычага при различном уровне налогообложения прибыли.

2. Дифференциал финансового рычага (Я5 — £), характеризующий разницу между экономической рентабельностью (рентабельностью собственного капитала) и средним размером процента за пользование кредитом. Финансовый дифференциал является главным условием, формирующим положительный эффект финансового рычага, который проявляется при уровне прибыли, превышающем средний размер процента за используемый кредит.

3. Финансовый рычаг (С2/ С5) отражает сумму заёмного капитала, используемого фирмой, в расчете на единицу собственного капитала. Плечо рычага включает заёмный и собственный капитал, который возрастает за счет увеличения объемов производства. Соотношение величин заёмного и собственного капитала является фактором, изменяющим положительный или отрицательный эффект финансового дифференциала (в зависимости от конкретной величины соотношения Сг/ С).

Противоречивое влияние финансовых средств

Определение наиболее выгодной структуры источников оборотного капитала связано с оценкой противоречивого влияния собственных и заемных средств на финансовые показатели деятельности предприятия. Максимизируя чистую прибыль или рентабельность, предприятие стремится уменьшить сумму собственных

традиционно

эффективный

уровень заёмных

оборотного капитала

предприятия

оценивают

на основе показателя

эффект финансового

рычага»

под которым

понимается

способность

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

краткосрочного

кредита увеличивать

операционную

прибыль или

рентабельность

собственного

капитала

средств, направляемых в производство, и одновременно не завысить финансовые издержки по выплате процентов.

Если при одинаковом объеме капитала предприятие финансируется не только за счет собственных, но и за счет заёмных средств, прибыль до налогообложения уменьшается за счет включения процентов в состав затрат и цену. Соответственно, уменьшается величина налога на прибыль, и рентабельность собственного капитала может расти. Таким образом, использование заёмных средств, несмотря на их платность, позволяет увеличивать рентабельность собственных средств. Традиционная теория финансового рычага не разделяет часть процентной ставки ктШ, относимую на затраты (включаемую в цену выпускаемой продукции), и часть, выплачиваемую из чистой

п), где £ — ставка коммерческого

максимизируя

_чистую прибыль или

_рентабельность,

_предприятие

_стремится

_уменьшить сумму

собственных средств, .направляемых

в производство,

и одновременно

не завысить

финансовые

издержки по выплате _процентов

прибыли (£ —

банк^ к > ктп

д начисления предполагает, что предпри-е в налоговом учете будет признавать расходы ~е процентов по долговым обязательствам на наиболее раннюю из дат: либо на дату погашения олгового обязательства, либо на конец отчетного огового) периода. С целью изложения только ства метода будем полагать, что долговое обя-ательство погашается в конце отчетного (налогового) периода, продолжительность которого принимается единичной, то есть временной фактор налогового учета выплачиваемых процентов не рассматривается.

При увеличении объёма выпуска продукции соотношение заёмных и собственных средств — плечо финансового рычага — будет величиной переменной. Значение этого показателя может быть изменено двумя путями: посредством увеличения суммы кредита для покрытия дополнительных текущих производственных затрат, связанных с ростом объёма производства, и (или) замещением одних источников финансирования другими. В традиционной теории эти пути не разделяются, что приводит к невозможности оценить взаимосвязь некоторых компонент формулы. Рассмотрим первый путь, характерный, например, для предэксплуатационной фазы инвестиционно-строительного проекта, на которой формируется

стартовый оборотный капитал в объёме, необходимом для полной загрузки вводимой производственной мощности. Первоначально предприятие выпускает и реализует продукцию (выполняет работы) в объеме Q0 нат.ед./мес. Выручка от реализации продукции по цене Р руб. / нат.ед. составляет Во=Рдо, руб./мес. Полные производственные затраты СО (сумма постоянных СС и переменных СУо затрат) покрываются собственными финансовыми средствами Сю, поэтому общая сумма оборотного капитала, составляет:

Оо = Со = СС + cQo , (2)

где с — удельные переменные затраты (Р>с), руб./ нат.ед.

В ситуации освоения вводимой производственной мощности, когда Q0=0, собственные средства используются только на покрытие постоянных затрат. Для увеличения объема выпуска на AQ нат. ед./мес. предприятие вынужденно брать краткосрочный кредит Cz(AQ) на пополнение оборотного капитала, необходимого для покрытия дополнительных переменных затрат в сумме

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

= АСУ = cAQ , руб./мес.

Полные производственные затраты составят С(АО) = С8о + Сг(АО),

а сумма процентов АК(2) = k(z)Cz(AQ), руб./мес. Доля заемных средств (г = 0..1) в структуре оборотного капитала составит:

г = Сг(Ад) / (С^о + С^Ад)) = cAQ/(Cso + cAQ) , (3)

Из последнего соотношения получаем:

Ад(г) = гС^о/с(1-г); ОД = гСо/(1-г) . (4)

Рентабельность собственного капитала будет равна:

ад = /С8о , (5)

где П(г) — прибыль от реализации продукции до выплаты процентов. Она составляет:

увеличивая (уменьшая) долю заёмных средств, предприятие пропорционально уменьшает (увеличивает) долю собственных так, что собственные и заёмные средства взаимозамещают друг друга, а объем конечной продукции остается неизменным

финансовый менеджмент

n(z) = B(z) — C(z) , (6)

где B(z) = P(Q0 + AQ(z)) — выручка от реализации продукции в объеме Q0 + AQ(z), по цене P.

Взаимозамещение средств

Рассмотрим второй путь, при котором предприятие располагает возможностью дополнительно улучшить финансовые показатели текущей производственной деятельности путем выбора структуры оборотного капитала при функционировании на фиксированной (например, на проектной) производственной мощности. Выпуск фиксированного объема продукции Qmax обеспечивается вложением суммы оборотного капитала, идущего на покрытие текущих производственных издержек C0 = Cs + Cz. Увеличивая (уменьшая) долю заёмных средств, предприятие пропорционально уменьшает (увеличивает) долю собственных так, что собственные и заёмные средства взаимозамещают друг друга, а объем конечной продукции остается неизменным. Поэтому выручка будет определяться соотношением:

Bo = PQmax = PCV(z)/C = P(Cs(z) + C(z))/c , (7)

Rs(z) = (Bo — Co — k(z)) / Cs(z) , (8)

Рассмотрение двух возможных путей приводит к четырехкомпонентной формуле эффекта финансового рычага, в которой плечо представляется двумя независимыми функциями -f1(bQ) и f2(Cz/Cs), при Q = const.

Сумма кредита связана со стоимостью залогового имущества заёмщика, а процентная ставка по кредиту зависит в основном от доли собственных средств в структуре оборотного капитала предприятия-заёмщика. Кредитор при увеличении доли заёмных финансовых средств обычно повышает процентную ставку, поэтому k в формуле 1 не явля-

ется константой и зависит от плеча финансового рычага. Рассмотрим увеличение процентной ставки в зависимости от соотношения собственного и заемного капитала:

к(2) = ко + Ь|Р(2) — во] , (9)

АК(Ад,г) = (£(г) — £тт)Сг(Ад,г) , (1о)

где (£(г) — £т;п) — превышение минимальной процентной ставки.

Показатель К%(х) также не является константой и зависит от двух аргументов — прироста объема выпуска и доли заемных средств:

^ДО ,г) =

чистая прибыль П(АС2,2) — АК_(А0),2)

собственный капитал

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

С,

‘»о

(11)

где ПДО,г) = ВДО,г) — СС — СУДО,г) — прибыль; AQ — объем выпуска; г — доля заемных средств; СС — сумма постоянных производственных затрат; СУ — сумма переменных производственных затрат. Эффект финансового рычага для рассмотренной ситуации и с учетом отмеченных зависимостей составляет:

ЭФР = (1 — пЖДОг — к(г))- f1(AQ) • Г2(С2/С8), (12)

Согласно последней формуле эффект финансового рычага выражается четырехкомпонентным мультипликативным критерием, то есть традиционный метод его определения не является окончательным, исчерпывающим все возможные схемы оценки этого показателя. В общем виде эффект финансового рычага — это интегральный многокомпонентный показатель вида:

Пп1 fi (Я;) = fi (Я!) • f2 (Я2) … 4 (Яп), (13)

эффект

финансового рычага в представленном более общем виде позволяет получать обоснованные оценки эффективного уровня заёмных средств в структуре оборотного капитала, а также величины прироста объёма производства, при котором предприятие достигает наилучших финансово-экономических показателей.

_ к —^

финансовый менеджмент

где ^(а^ — частные критерии (показатели), влияющие на оценку финансового результата при изменении структуры источников оборотного капитала.

Выводы

Эффект финансового рычага в представленном более общем виде позволяет получать обоснованные оценки эффективного уровня заёмных средств в структуре оборотного капитала, а также величины прироста объёма производства, при котором предприятие достигает наилучших финансово-экономических показателей.

Литература

1. Управленческий учет: Учебное пособие / Под ред. АД. Шеремета. — М.: ИД ФБК-ПРЕСС, 2001.

2. Налоговый кодекс РФ. Ч. 1 и 2. — М.: Омега-Л. 2009.

4. Хохлова Е.В., Темишев Р.Р. Оборотный капитал предприятия: структура источников при неопределенности конъюнктуры рынка // Справочник экономиста, 2010, №7.