Содержание

- Определения и терминология

- Виды активов

- Виды пассивов

- Для чего это нужно

- Задолженность поставщикам

- Задолженность покупателей

- Прочие задолженности

- Итог

- Счет 76 в бухгалтерском учете

- Счет 76: учет расчетов по страхованию

- Счет 76: учет расчетов по претензиям

- Счет 76: расчеты по дивидендам

- Счет 76: учет депонированных сумм

- Счет 76: учет расчетов с дочерними (зависимыми) обществами

- Счет 76: применение некоммерческими организациями (ТСЖ)

- Счет 76: применение товариществами

- Счет 76: применение в договорах комиссии

- Счет 76: применение в лизинге

- Применение счета 76: НДС

- Применение счета 76: неналоговые платежи

- Применение счета 76: договоры долевого строительства

- Подводим итоги

Все финансовые поступления или расходы компании в обязательном порядке фиксируются работниками отдела бухгалтерии в балансе. Благодаря этому, руководство организации легко сможет проанализировать эффективность работы предприятия. Однако здесь важно точно понимать, задолженность покупателей – это актив или пассив.

Определения и терминология

Книга учета – это отчетный документ в виде таблицы, куда вносятся сведения о материальной собственности организации и источниках дохода, а также способах пополнения уставного капитала. Каждая операция вписывается в определенную графу. Здесь же фиксируется не только дебиторская, но и кредиторская задолженность, поэтому выходит, что бухучет состоит из двух основных разделов:

- пассивы;

- активы.

Чтобы правильно отображать все финансовые операции, в первую очередь необходимо определить, куда именно отнести движение денежных средств. Как бы парадоксально не звучало, но источником активов становится пассив, т. к. данные инструменты во многом формируют доходность фирмы.

Стоит обратить внимание, что смешанные операции встречаются нередко, поэтому отражение их в финансовой отчетности производится в зависимости от конкретных обстоятельств. Решение о вписке данных в ту или иную графу принимается бухгалтером фирмы на основании правил расчета и ведения таблицы баланса.

Виды активов

Существует два основных вида активов предприятия:

- Материальные (земля, здания, техника, оборудование и т. д.).

- Нематериальные (изобретения, патенты, бренд, логотип и т. д.).

Инвестирование также является активом

К активам организации можно причислить:

- ценные бумаги;

- собственность юр. лица;

- инвестиции;

- территорию и т. д.

Таким образом, под этим термином можно понимать совокупность всего имущества и финансов, которыми обладает фирма.

Виды пассивов

Данное определение подразумевает под собой все имеющиеся у компании источники дохода и финансовые обязательства. К таковым относятся:

- проценты и дивиденды по ценным бумагам;

- заработная плата рабочим и служащим разного уровня;

- налоговые выплаты и т. д.

Все пассивы предприятия группируются в отчетных документах по типу, назначению и принадлежности. Это упрощает сбор информации и помогает определить, куда направляются средства и с какой целью.

Если сделка подразумевает внесение предоплаты, то проводки в зависимости от сроков перечисления средств и поставок продукции вносятся в пассивную часть ББ, поэтому зачастую их называют активно-пассивными операциями.

Для чего это нужно

Отражение долговых обязательств и финансовых поступлений в бухгалтерской отчетности необходимо:

- Для отслеживания эффективности работы предприятия.

- Для анализа успешности или провала той или иной сделки, новшества или любого другого действия руководства компании.

- Для формирования стратегии развития предприятия и т. д.

Все движения по счету должны отражаться в бухотчете

Причин, по которым приходится делить все материальные движения на активные и пассивные, очень много. Этим занимается квалифицированный персонал бухгалтерского отдела. Они осуществляют проводки по всем операциям, выявляя, таким образом, недоимки или остатки на счету. Все данные вносятся в соответствующие строки балансовой таблицы.

Четкое распределение всех финансовых операций позволяет не только отслеживать и анализировать реальное положение дел в компании, но и способствует корректировке действий, определяя все прорехи и слабые места нынешнего менеджмента предприятия. В стратегическом плане это крайне полезно и результативно. Однако важно, чтобы все показатели и расчеты были сделаны правильно, поэтому допускать к заполнению отчетности дилетантов будет опрометчивой ошибкой.

Задолженность поставщикам

Все расчеты, связанные с подрядчиками, то есть контрагентами, которые отгружают товар или выполняют услугу по договору, ведутся на счете 60. Данный счет предназначен для отражения пассивных операций и является универсальным, единым для всех организаций, независимо от правовой формы.

Учет следует вести, если:

- Заключен договор на поставку товарно-материальных ценностей либо активов, не находящихся в обращении, а также нематериальных.

- Заказчик или клиент подписал соглашение об оказании услуг с поставщиком (доставка продукции, ремонтные работы и т. д.).

- Осуществлена перевозка грузов и т. д.

В ББ данный счет отражает общую сумму долга предприятия по всем поставщикам и подрядчикам. Чтобы производить аналитику движения финансов было проще, создаются субсчета. Для каждого контрагента и сделки создаются отдельные графы и строчки. Это упрощает работу сотрудников бухгалтерского отделения.

Задолженность покупателей

Данный термин может относиться как к физическим, так и к юридическим лицам. Учет всех операций, возникших при попытке продать/купить компанией товар или услугу, должен вестись в соответствии с правилами бухгалтерии. Поэтому крайне важно, чтобы расчеты осуществлял не просто квалифицированный специалист, но и опытный. У новичка уйдет гораздо больше времени, поскольку требуется предельная внимательность и постоянная перепроверка расчетов.

Проводки будут отличаться в зависимости от того, когда покупатель получает права обладания

При этом производится следующая проводка: ДЗ 62 КЗ 90.1 (91.1, 46). Счета, на которых отображается действие, зависят от типа операции. Обязательства покупателя отображаются сразу в момент их возникновения, чтобы не образовалась путаница. Существует два основных варианта появления недоимки:

- При отгрузке продукции приобретателю, если право владения собственностью сразу переходит к заказчику. Проводка при этом такая: ДЗ 62 КЗ 90.1 (91.1).

- Если обладание товаром до момента полной его оплаты остается у поставщика, то задолженность никак не отражается в бухучете.

Платежи по ней вписываются в отчетную документацию так: ДЗ 51 (50) КЗ 62. Данные проводки универсальны для любого типа предприятия, будь то коммерческая, благотворительная или бюджетная фирма.

Договор купли-продажи или оказания услуг может содержать в себе особые условия, выполнив которые компания-приобретатель получает скидку. Если ее удается получить, то в отчетности допускается указание сниженной стоимости с пометкой причины ее уменьшения и комментарием, свидетельствующим, что требования были осуществлены.

Прочие задолженности

В бухгалтерском балансе существует такой термин, как «прочая задолженность». Он относится как к дебиторке, так и кредиторке. Для ДЗ она будет состоять из разнообразных пунктов материального или нематериального характера.

Туда могут входить:

- Плановые расчеты по платежам и взносам с покупателями или подрядчиками.

- Отчетность по финансовым средствам и имуществу, выданным ответственным лицам, для осуществления рабочей деятельности (командировочный бюджет, хоз. расходы и т. д.).

- Задолженность по ЖКХ, социальные выплаты и т. д.

К прочей задолженности относятся командировочные

Важным фактором оптимизации дебиторки является анализ платежеспособности и избирательность потенциальных партнеров, а также четкое формирование условий сотрудничества, оплаты и т. д.

Прочая кредиторская задолженность во многом сходна с ДЗ, но в нее включаются такие величины, как:

- Невостребованные суммы по зарплатам, отпускным, стипендиям, поступления из госбюджета и т. д.

- Претензионные требования и т. д.

Для ее анализа следует рассматривать состав, сроки и причины, по которым она возникла. Рекомендуется создать платежные календари, чтобы сформировать более точную картину о способности предприятия возвращать средства.

Итог

Не все операции со стороны покупателей облагаются НДС. Поэтому нужно уточнять информацию для каждой определенной ситуации, поскольку все индивидуально. Этим должен заниматься профессионал – бухгалтер или специалист по налогообложению.

Всегда нужно учитывать все нюансы учета и отображения финансово-материальных движений компании. Если все сделано правильно, то отчетность будет наглядно отображать все вклады, долговые обязательства, поступления и т. д. Это позволит провести детальный анализ эффективности функционирования предприятия. К тому же грамотно составленный документ не позволит налоговикам подкопаться при принятии отчетности организации в ФНС.

Об определении задолженности перед поставщиками и покупателями в 1С будет рассказано в видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация с юристом Заказать обратный звонок Все ещё остались вопросы? Позвоните по номеру +7 (499) 938 50 41 и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

Опубликовано 27.10.2019 23:12 Administrator Просмотров: 6120

В одной из прошлых статей мы рассмотрели создание резерва по сомнительным долгам. Но может случиться и так, что после того, как резерв сформирован, контрагент погашает свою задолженность полностью или частично. В этом случае созданный резерв придется скорректировать, т.е. восстановить. Рассмотрим практический пример восстановления резерва по сомнительным долгам в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Продолжим разбор ситуации, описанной в прошлой статье.

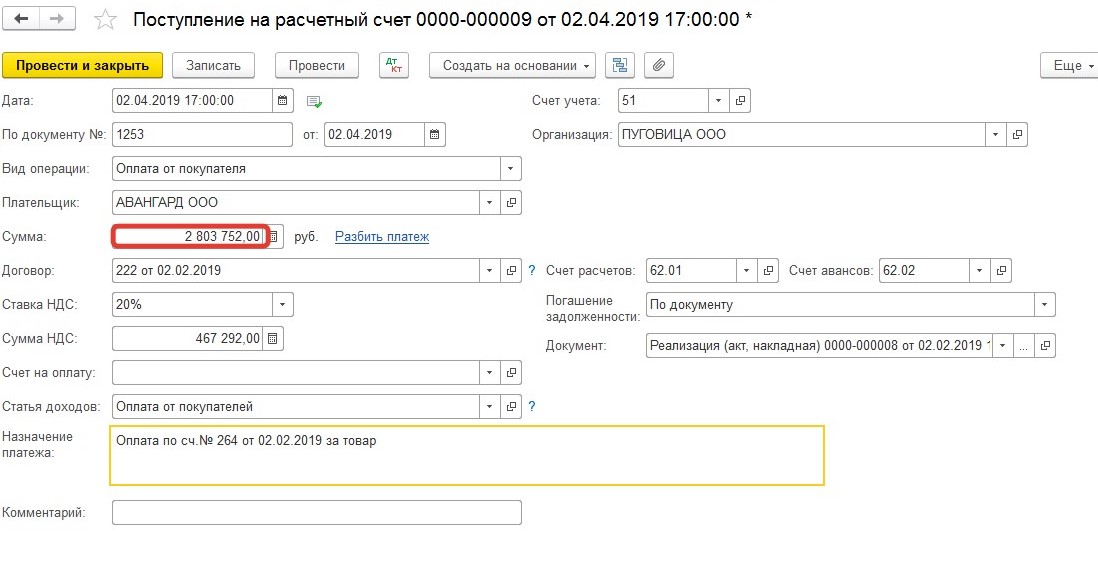

Погашение задолженности в полном объеме

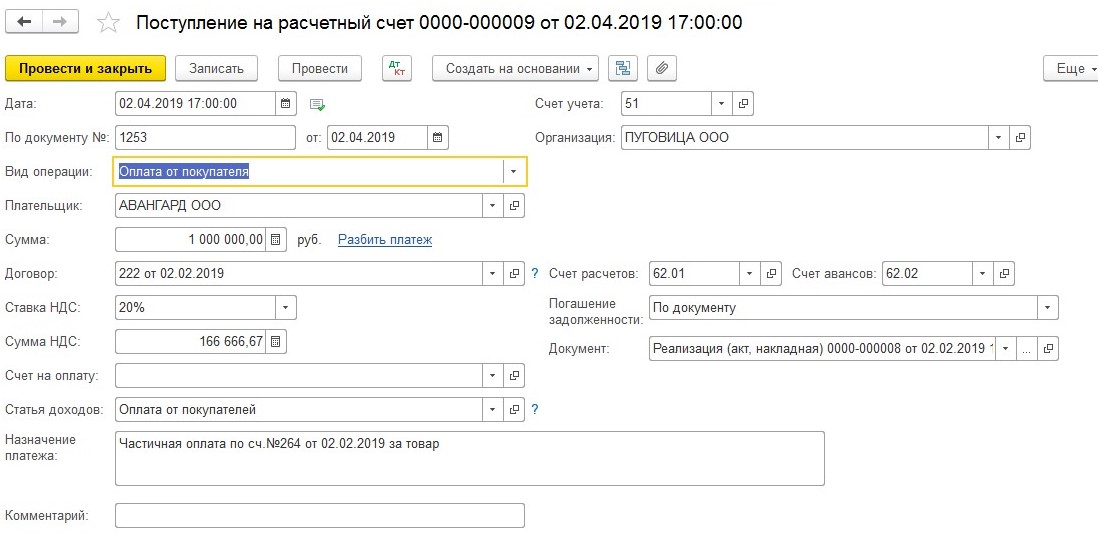

Допустим, ООО «Авангард» (покупатель) погасил задолженность 2 апреля в полном объеме.

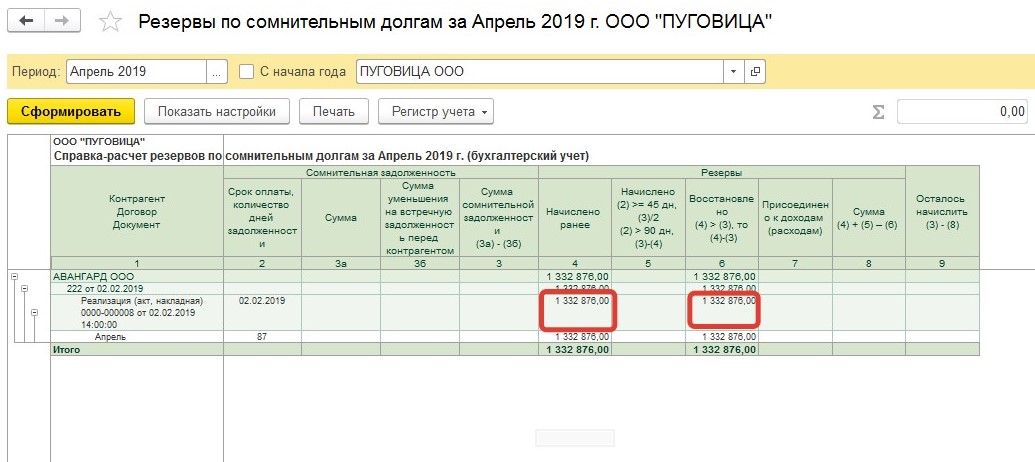

В этом случае при закрытии апреля резерв будет восстановлен. Так как покупатель погасил задолженность полностью, то резерв восстановится в размере ранее начисленной суммы:

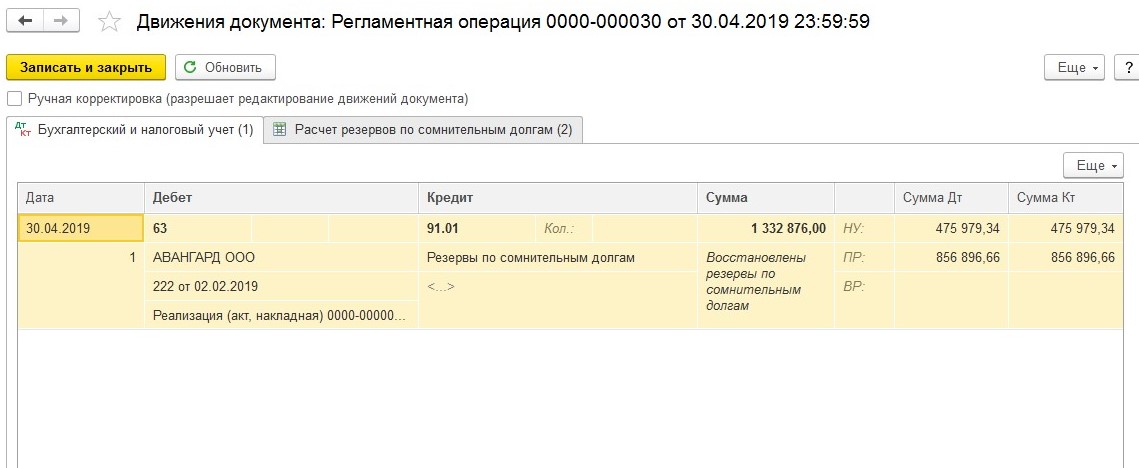

При восстановлении резерва программа сформирует проводку:

Дт 63 Кт 91.01 – на сумму восстановленного резерва

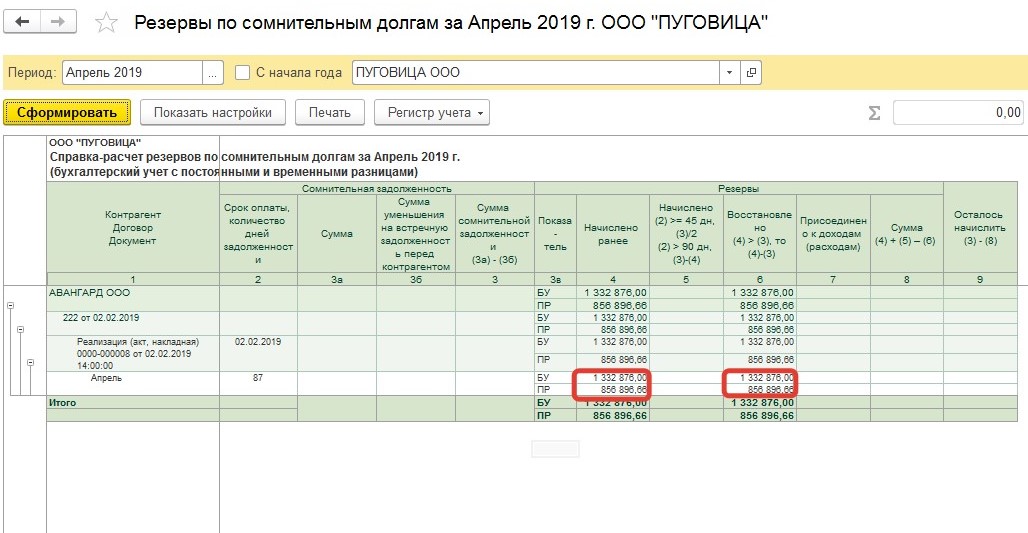

Корректировка резерва происходит также и в целях налогового учета по налогу на прибыль (сумма будет отражена в составе внереализационных доходов):

Частичное погашение задолженности и использование резерва

Резерв может быть не только восстановлен, но и использован. Это произойдет в случае, когда за счет резерва списывается безнадежная дебиторская задолженность (п. 77 Положения по ведению бухучета и отчетности).

В этом случае проводка будет такая:

Дт 63 Кт 62 – на сумму безнадежной задолженности

Списанную таким образом безнадежную задолженность в течение 5 лет учитывают за балансом на случай возможной оплаты, отражая проводкой по дебету счета 007.

Допустим, ООО «Авангард» из нашего примера погасил свою задолженность 2 апреля частично – в размере 1 000 000 рублей:

Мы должны восстановить резерв на сумму 1 000 000 руб.

После частичной оплаты задолженность контрагента составит 1 665 752 руб. (2 803 752 руб. – 138 000 руб. – 1 000 000 руб.), срок задолженности 87 дней.

На конец месяца в резерв должно быть отправлено 50% от суммы задолженности:

1 665 752 руб. * 50% = 832 876 руб.

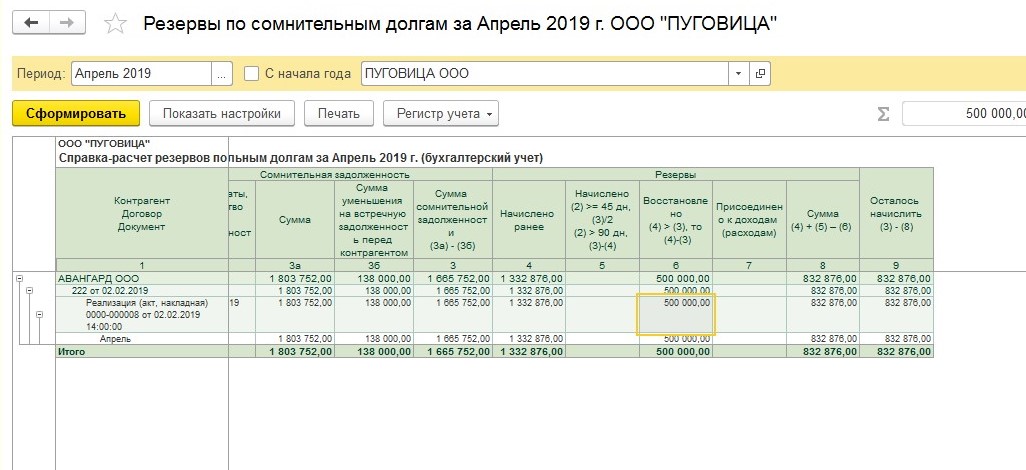

Рассматривая тему создания резерва по сомнительным долгам, мы уже говорили о том, что программой предусмотрено, что расчет резервов по сомнительным долгам в бухгалтерском учете ведется по правилам налогового учета. Обратимся к Налоговому кодексу. Статья 266 НК РФ предусматривает единственный случай, когда нужно восстановить резерв: превышение размера остатка резерва прошлого периода над суммой нового резерва.

В прошлом месяце сумма резерва составляла 1 332 876 руб. Сравниваем суммы резервов прошлого и текущего месяца. Так как сумма резерва, исчисленного на отчетную дату 30.04.2019 г., меньше, чем сумма остатка резерва предыдущего отчетного периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном периоде.

Вернемся к программе. В конце апреля программа произведет расчет резерва по состоянию на конец месяца с учетом изменения суммы задолженности. После поступления оплаты появляется потребность в восстановлении части резерва. Таким образом, программа восстановит разницу: 1 332 876 руб. — 832 876 руб. = 500 000 руб.

Будут сформированы проводки:

Дт 63 Кт 91.01– 500 000 руб.

В мае 2019 г. в ЕГРЮЛ внесена запись о ликвидации ООО «Авангард». Оставшуюся сумму задолженности в размере 1 665 752 руб. ООО «Пуговица» (продавец) признала безнадежной.

Когда величина резерва по сомнительным долгам меньше суммы безнадежной задолженности, то разница относится на внереализационные расходы (подп. 2 п. 2 ст. 265 НК РФ). Финансовое ведомство это подтверждает – письмо Минфина от 14.11.2011г. № 03-03-06/1/750.

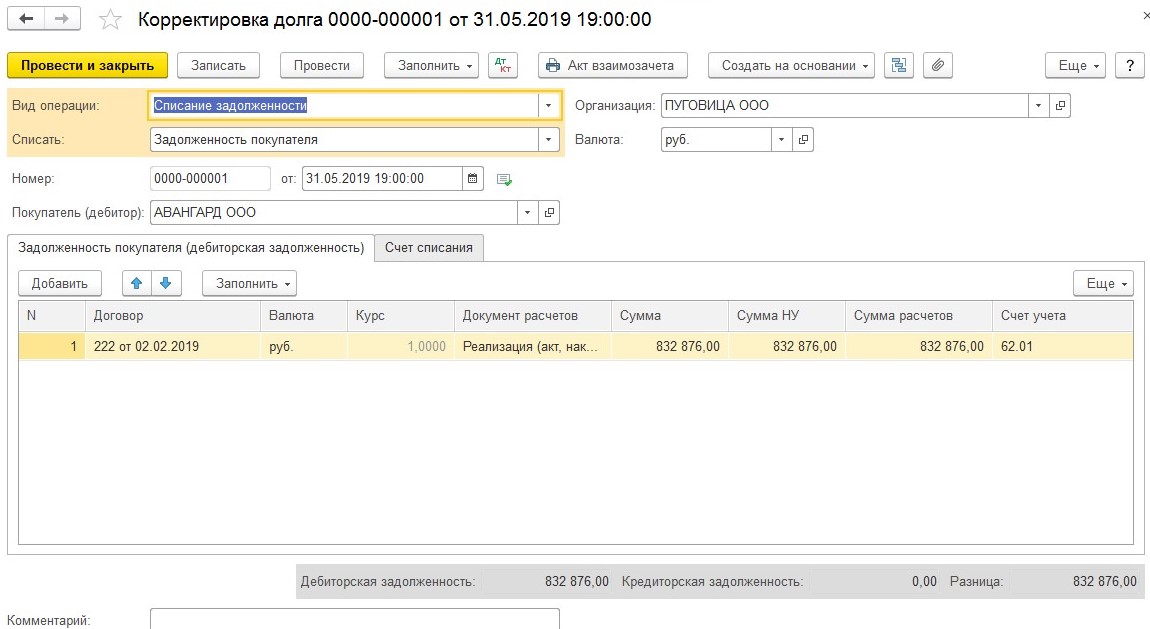

30 мая 2019 г. бухгалтерия ООО «Пуговица» сделает запись:

Дт 63 Кт 62 – 832 876 руб. — списана безнадежная задолженность за счет созданного резерва по сомнительным долгам.

Дт 91.02 Кт 62 – 832 876 руб. – разница отнесена на внереализационные расходы.

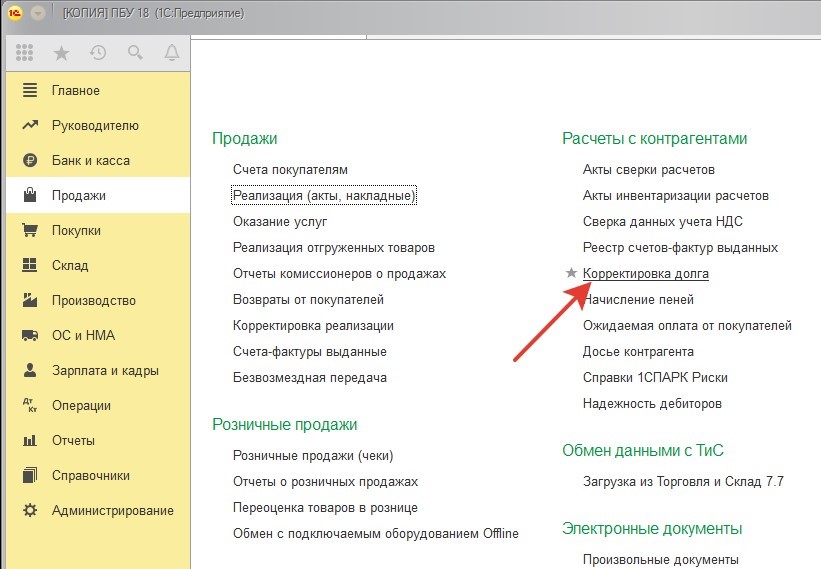

В программе списание безнадежной задолженности за счет резервов осуществляется документом «Корректировка долга».

Сумму списания безнадежного долга за счет резерва проведем с помощью документа «Корректировка долга» с видом операции «Списание задолженности»:

Обратите внимание: в данном документе графа «Документ расчетов» подлежит обязательному заполнению! Если данную графу оставить незаполненной, то задолженность в итоге не спишется, а «разъедется» на счете 62 по субконто.

После проведения документа счет 63 должен закрыться. Для проверки сформируем оборотно-сальдовую ведомость по этому счету:

Как мы помним, у ООО «Пуговица» имелась встречная задолженность перед ООО «Авангард» в размере 138 000 руб.:

Для ее списания можно воспользоваться тем же документом «Корректировка долга», только с видом операции «Зачет задолженности»:

После проведения этого документа наша задолженность перед ООО «Авангард» будет полностью погашена.

Разницу в части безнадежного долга сверх суммы резерва отнесем на внереализационные расходы. Для этой цели нам так же поможет документ «Корректировка долга» с видом операции «Списание задолженности»:

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Счет 76 бухгалтерского учета — по своему уникальный счет, имеющий название «Расчеты с разными дебиторами и кредиторами». В этой статье мы вспомним, что он из себя представляет и рассмотрим примеры распространенных бухгалтерских записей по счету 76.

Счет 76 в бухгалтерском учете

Счет 76 — активно-пассивный. Здесь собирается информация о расчетах с дебиторами и кредиторами, не нашедшая место на других счетах расчетов с контрагентами.

Узнайте подробнее о счете 76:

- для чего он нужен;

- какие открываются субсчета к счету 76;

- о счете 76 в бухгалтерском балансе;

- о типовых бухгалтерских проводках по счету 76.

Далее рассмотрим особенности применения счета 76.

Счет 76: учет расчетов по страхованию

На субсчете 76.1 традиционно отражаются операции, имеющие отношение к расчетам по договорам коммерческого страхования. При этом фирма может заключать такие договоры как для себя (как правило, по страхованию имущества), так и в пользу работников — например, по договорам ДМС.

Можно выделить следующие типовые проводки по рассматриваемому субсчету:

- Дт 20 Кт 76.1 — начислена сумма платежа по страховому договору как часть производственных расходов;

- Дт 76.1 Кт 51 — произведена оплата по договору в пользу страховой организации;

- Дт 51 Кт 76.1 — получена оплата от страховой организации по страховому случаю;

- Дт 76.1 Кт 73 — оплата по страховому случаю начислена работнику;

- Дт 76.1 Кт 91 — начислено страховое возмещение при порче имущества;

- Дт 99 Кт 76.1 — потеря имущества, некомпенсируемая страховым возмещением, включается в убытки.

В рамках субсчета 76.1 могут открываться различные аналитические субсчета — для учета отдельных страховщиков и договоров с ними.

Счет 76: учет расчетов по претензиям

На субсчете 76.2 отражают операции по претензиям, возникающим, главным образом, при невыполнении контрагентом договорных обязательств. Претензия может быть разрешена в досудебном порядке или через арбитраж.

Типовые бухгалтерские записи:

- Дт 76.2 Кт 60 — отражена сумма претензии к поставщику;

- Дт 76.2 Кт 10 (41) — обнаружена недопоставка после приемки;

- Дт 76.2 Кт 91.1 — отражена сумма неустойки с поставщика, не выполнившего условия по договору;

- Дт 51 (50, 52) Кт 76.2 — деньги в рамках претензии поступили на счет;

- Дт 91.2 Кт 76.2 — дебиторка, которую не получилось взыскать с котрагента, списана в прочие расходы.

Дополнительные аналитические счета к субсчету 76.2 могут быть открыты для учета отдельных контрагентов и претензий.

Счет 76: расчеты по дивидендам

Субсчет 76.3 применяется для учета доходов хозяйствующего субъекта от инвестирования в капитал сторонних юридических лиц, которые периодически производят процентные выплаты инвесторам соотносительно с их долями.

При этом инвестор отразит в бухучете проводки:

- Дт 76.3 Кт 91.1 — начислены дивиденды как разновидность прочего дохода;

- Дт 51 (50, 52) Кт 76.3 — получение дивидендной выплаты на расчетный счет.

Дополнительные аналитические счета к рассматриваемому субсчету открываются для каждого источника выплат.

Счет 76: учет депонированных сумм

Субсчет 76.4 применяется для учета депонированных сумм — заработной платы, которая была начислена, но не выплачена работнику из кассы (например, по причине его неявки в бухгалтерию в установленный срок).

Бухгалтер по истечении установленного срока:

- отражает факт депонирования заработной платы, которую работник не забрал Дт 70 КТ 76.4;

- переводит депонированную сумму в банк из кассы Дт 51 Кт 50.

Как только работник обращается за зарплатой, бухгалтер:

- переводит деньги со счета в кассу на выплату зарплаты Дт 50 Кт 51;

- выдает зарплату из кассы Дт 76.4 Кт 50.

Если работник так и не обращается за депонированной зарплатой (истекает срок исковой давности, который в общем случае составляет 3 года с момента ее начисления), организация включает ее сумму в прочие доходы Дт 76.4 Кт 91.1.

Дополнительные аналитические счета к счету 76.4 могут открываться по каждому отдельному работнику.

Счет 76: учет расчетов с дочерними (зависимыми) обществами

Организации, имея дочерние общества, могут производить самые разные расчеты с ними. Однако не забудьте: дочернее общество и зависимое — не одно и то же.

Упрощенно говоря, к дочерним относятся те хозсубъекты, где у основного предприятия больше 50% акций (уставного капитала), а к зависимым — те, у которых основное предприятие владеет 20% и более акций (уставного капитала).

Рассмотрим проводки, применяемые при учете расчетов предприятия с дочерними и зависимыми обществами (для этого к счету 76 может быть открыт субсчет 76.5):

- Дт 08 (10, 41…) Кт 76.5 — предприятие приобрело основные фонды, материалы, товары у дочернего общества;

- Дт 76.5 Кт 90, 91.1 — предприятие продало дочернему обществу имущество;

- Дт 91.2 Кт 76.5 — предприятие включило убытки дочернего общества, которые обязано погасить, в прочие расходы;

- Дт 76.5 Кт 51 — предприятие перечислило денежные средства в счет погашения убытков дочернего общества.

Значительная часть хозяйственных операций между основным предприятием и дочерним (зависимым) обществом отражается корреспонденциями с использованием не только счета 76, но и счета 58.

Пример 1

Оплата доли в уставном капитале дочернего общества путем передачи имущества.

Для начала основное предприятие на счете 76 регистрирует образование кредиторского долга, соответствующего сумме задолженности по вкладу в уставный капитал сторонней организации: Дт 58 Кт 76.5.

Погашение этой задолженности может быть произведено разными видами имущества:

- Если это денежные средства, их перечисление в пользу дочерней фирмы показывается проводкой Дт 76.5 Кт 51.

- Если это объект основных средств (ОС), бывший в эксплуатации, то проводки будут такие:

- Дт 58 Кт 76.5 — отражена стоимость передаваемого имущества, предварительно согласованная сторонами;

- Дт 02 Кт 01 — отражено списание начисленной амортизации с момента ввода объекта ОС и до момента его выбытия;

- Дт 76.5 Кт 01 — отражено списание остаточной стоимости объекта ОС.

Если остаточная стоимость ОС ниже той, что согласована сторонами в целях погашения долга по вкладу в уставный капитал, то предприятие фиксирует прочий доход: Дт 76.5 Кт 91.1. Если выше — прочий расход: Дт 91.2 Кт 76.5.

- Если в уставный капитал передаются нематериальные активы (НМА), то применяются корреспонденции:

- Дт 58 Кт 76.5 — отражена кредиторская задолженность в согласованной стоимости передаваемых НМА;

- Дт 05 Кт 04 — отражено списание амортизации по активам, начисленной к моменту их отчуждения;

- Дт 76.5 Кт 04 — отражено списание остаточной стоимости НМА.

Если остаточная стоимость НМА меньше согласованной, фиксируется прочий доход: Дт 76.5 Кт 91.1. А если больше — прочий расход: Дт 91.2 Кт 76.5.

- Если в уставный капитал передаются материалы, то корреспонденции будут следующими:

- Дт 58 Кт 76.5 — образовалась кредиторская задолженность в величине согласованной стоимости материалов;

- Дт 76.5 Кт 10 — отражено списание фактической стоимости материалов.

Если фактическая стоимость оказалась ниже согласованной, фиксируется прочий доход: Дт 76.5 Кт 91.1 Если больше — прочий расход: Дт 91.2 Кт 76.5.

Пример 2

Предприятие приобрело акции, но пока не оплатило их.

Факт перехода права собственности на акции предприятию, если оно их к моменту такого перехода не оплатило, отражается проводкой Дт 58 Кт 76.5.

Пример 3

Предприятием осуществлена предоплата за акции, на которые оно получит право позже:

- Дт 76.5 Кт 51 — отражена сумма, уплаченная за акции;

- Дт 58 Кт 76.5 — право на акции перешло к предприятию, акции поставлены на учет.

Пример 4

Предприятие перепродает обществу ранее купленные акции:

- Дт 76.5 Кт 91.1 — получен прочий доход от продажи акций;

- Дт 91.2 Кт 58 — списана стоимость проданных акций;

- Дт 51 Кт 76.5 — поступила оплата за проданные акции.

Счет 76: применение некоммерческими организациями (ТСЖ)

ТСЖ — типичный пример некоммерческой организации. Функционируют они за счет:

- целевого финансирования — из бюджета или со стороны собственников жилья;

- разрешенной предпринимательской деятельности.

Счет 76 применяется ТСЖ для отражения именно тех операций, что связаны с целевым финансированием. К числу распространенных проводок (условимся использовать в рассматриваемых целях субсчет 76.6) можно отнести следующие:

- Дт 76.6 Кт 86 — ТСЖ фиксирует задолженность по поступлению целевого финансирования (на практике — делает начисление за платежи, которые должны оплатить граждане);

- Дт 51 Кт 76.6 — задолженность погашена по факту поступления денежных средств на счет ТСЖ.

Альтернативой денежному финансированию может быть получение ТСЖ тех или иных видов имущества — например, материалов. Их поступление отражают проводками:

- Дт 76.6 Кт 86 — начислена дебиторская задолженность в сумме вносимого имущества;

- Дт 10 Кт 76.6 — имущество внесено.

Издержки текущего периода, cвязaнные c обслуживанием и управлением имуществом ТСЖ, отражаются проводкой Дт 20 Кт 76.6.

Счет 76: применение товариществами

Главная цель создания товариществ — получение прибыли в результате совместного ведения бизнеса несколькими организациями. Если прибыль есть, то она распределяется соотносительно величине вкладов каждого из товарищей. Аналогичным образом распределяются и убытки. В обоих случаях используется счет 76.

Каждая из организаций товарищества, имеющая право на доход, фиксирует в бухгалтерских регистрах проводки:

- Если есть прибыль:

- Дт 76.3 Кт 91.1 — отражена прибыль от совместной деятельности;

- Дт 51 Кт 76.3 — отражено поступление денег в счет прибыли от совместной деятельности.

- Если есть убытки:

- Дт 91.2 Кт 76.3 — отражен убыток от совместной деятельности;

- Дт 76.3 Кт 58.4 — погашен убыток за счет ранее внесенного вклада;

- Дт 76.3 Кт 51 — оплачен убыток с расчетного счета.

Счет 76: применение в договорах комиссии

Счет 76 также применяют в отражении операций по договору комиссии. Напомним, что комиссионер — это хозяйствующий субъект, оказывающий посреднические услуги по договору с комитентом.

Для комиссионных операций условимся рассматривать следующие субсчета:

- 76.80 — для расчетов с комисионером;

- 76.81 — для расчетов с комитентом;

- 76.82 — для расчетов с покупателем.

Используются эти субсчета в рамках следующих типовых корреспонденций:

- В учете комиссионера, который участвует в расчетах:

- Дт 76.82 Кт 76.81 — у покупателя появилась обязанность выкупить товар, поступивший комиссионеру от комитента;

- Дт 51 Кт 76.82 — поступили деньги на расчетный счет комиссионера за реализованный товар;

- Дт 76.81 Кт 90.1 — начислено комиссионное вознаграждение;

- ДТ 76.81 КТ 51 — перечислена оплата за товар комитенту за минусом комиссионного вознаграждения.

Если комиссионер в расчетах не участвует, то выручка от продажи поступает самому комитенту.

- В учете комитента:

- Дт 44 Кт 76.80 — услуги комиссионера учтены в расходах на продажу;

- Дт 19 Кт 76.80 — отражен НДС по услугам посредника;

- Дт 76.80 Кт 62 — на основании отчета комиссионера зачтены услуги посредника в счет причитающихся платежей за проданный товар.

Счет 76: применение в лизинге

Счет 76 используется и для отражения лизинговых операций. Условимся, что для этого мы применяем три субсчета: 76.9 — «Задолженность по лизинговым платежам», 76.10 — «Арендные обязательства», 76.11 — «Задолженность по выкупу имущества».

Если имущество находится на балансе лизингодателя:

- Дт 76.9 Кт 51 — перечислен лизинговый платеж;

- Дт 20 Кт 76.9 — отражен в учете лизинговый платеж;

- Дт 19 Кт 76.9 — учтен НДС в лизинговом платеже.

Если имущество числится на балансе лизингополучателя:

- Дт 08 Кт 76.10 — лизинговый объект принят к учету;

- Дт 19 Кт 76.10 — предъявлен НДС лизингодателем;

- Дт 76.9 Кт 51 — перечислен лизинговый платеж;

- Дт 76.10 Кт 76.9 — учтен ежемесячный лизинговый платеж;

- Дт 76.10 Кт 76.11 — отражена задолженность по выкупной стоимости лизингового имущества;

- Дт 76.11 Кт 51 — перечислена выкупная стоимость лизингового объекта.

Применение счета 76: НДС

Счет 76 также задействуется в проводках, связанных с НДС. Рассмотрим несколько примеров.

Пример 5

Отражение НДС с полученных авансов.

В счет предстоящей поставки товара фирма получила от покупателя аванс 120 000 руб. , с которого она начислила НДС: 120 000 * 20 / 120 = 20 000 руб. Далее товар был отгружен, а НДС — взят к вычету.

В проводках фирмы-поставщика эти операции выглядят так:

- Дт 51 Кт 62 — поступил аванс от покупателя;

- Дт 76.АВ Кт 68 — начислен НДС с аванса.

- Дт 62 Кт 90 — товар отгружен покупателю;

- Дт 90 Кт 68 — начислен НДС с реализации;

- Дт 68 Кт 76.АВ — НДС взят к вычету после отгрузки и зачета предоплаты.

Пример 6

Отражение НДС с выданных авансов.

Фирма в счет предстоящего поступления материалов перечислила аванс поставщику в сумме 60 000 руб., начислив НДС: 60 000 * 20 / 60 = 10 000 руб. Позже материалы были получены и оприходованы.

Распишем проводки:

- Дт 60 Кт 51 — перечислен аванс поставщику;

- Дт 68 Кт 76.АВ — начислен НДС с аванса;

- Дт 10 Кт 60 — оприходованы материалы от поставщика;

- Дт 19 Кт 60 — выделен НДС с поставки;

- Дт 76.АВ Кт 68 — восстановлен НДС с аванса;

- Дт 68 Кт 19 — НДС предъявлен к вычету.

Пример 7

Отражение НДС с аванса у покупателя-налогового агента.

Фирма-налоговый агент купила у продавца металлический лом на 100 000 руб., предварительно уплатив аванс в половинном размере — 50 000 руб.

В бухгалтерских проводках покупателя появится 76 счет, да не один:

- Дт 60 Кт 51 — перечислен аванс продавцу 50 000 руб.;

- Дт 76.НА Кт 68 — начислен НДС с аванса 10 000 руб. ((50 000 + 50 000 * 20%) * 20 / 120);

- Дт 68 Кт 76.АВ — вычет НДС по выданному авансу 10 000 руб.

- Дт 41 Кт 60 — принят к учету лом на сумму 100 000 руб.

- Дт 76.НА Кт 68 — начислен НДС с отгрузки лома 20 000 руб. ((100 000 + 100 000 * 20%) * 20/120);

- Дт 68 Кт 76.НА — вычет НДС, исчисленный при перечислении аванса — 10 000 руб.;

- Дт 68 Кт 76.НА — вычет НДС по купленному лому 20 000 руб.;

- Дт 76.АВ Кт 68 — восстановлен НДС, ранее принятый к вычету по выданному авансу 10 000 руб.

В учете продавца лома счет 76 не фигурирует.

Применение счета 76: неналоговые платежи

Существуют виды бюджетных платежей, которые не относятся к налогам (таможенные пошлины и сборы, утилизационный сбор и др.), а потому отражать их на счете 68 «Расчеты по налогам и сборам» нецелесообразно.

Для учета таких неналоговых сумм можно применять счет 76. Например, при постановке на учет импортируемого автомобиля проводки выглядят так:

- Дт 76 Кт 51 — сбор и пошлины перечислены в бюджет;

- Дт 08 Кт 76 — сбор и пошлины включены в первоначальную стоимость импортируемого автомобиля.

К счету 76 в рассматриваемом случае могут открываться субсчета, соответствующие виду уплачиваемого сбора или пошлины.

Применение счета 76: договоры долевого строительства

Еще одна область применения счета 76 — правоотношения в сфере договоров на долевое строительство. Рассмотрим проводки в учете застройщика, составляемые с применением счетов эскроу — по новой схеме расчетов между инвестором и застройщиком, обязательной к использованию после 01.07.2019:

- Дт 009 субсчет «Средства дольщиков на счетах эскроу» — дольщик перечислил денежные средства на счет эскроу;

- Дт 51 Кт 67 — банк выдал целевой кредит на строительство объекта недвижимости;

- Дт 91.2 Кт 67 — начислили проценты за пользование кредитом;

- Дт 20 Кт 60 — отнесена в расходы на строительство стоимость работ, осуществленных подрядчиком;

- Дт 43 Кт 20 — отражена балансовая стоимость объекта недвижимости;

- Дт 76 «Расчеты с дольщиками» Кт 43 — квартира передана инвестору после ввода объекта недвижимости в эксплуатацию;

- Дт 76 «Расчеты с дольщиками» Кт 90 — зафиксирована выручка от продажи жилья;

- Дт 67 Кт 76 «Расчеты с дольщиками» — денежные средства от дольщиков, зачисленные на счет эскроу, направлены на погашение кредита и процентов;

- Дт 51 Кт 76 «Расчеты с дольщиками» — поступил остаток денежных средств дольщиков со счетов эскроу после погашения кредита и процентов;

- КТ 009 «Средства дольщиков на счетах эскроу» — завершение расчетов через счет эскроу.

Подводим итоги

- На счете 76 бухгалтерского учета собирается информация о расчетах с контрагентами, не нашедшая место на иных счетах расчетов.

- Рассмотренный выше перечень проводок по счету 76 далеко не исчерпывающий. С помощью него могут быть отражены любые операции с дебиторами и кредиторами — если они методологически не могут быть отражены на бухгалтерских счетах 60-75.

- При необходимости к счету 76 возможно открытие любых субсчетов в дополнение к тем, что приведены в общем Плане счетов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Отчет формирует из карточки контрагента (или договора) ведомость взаиморасчетов с контрагентом в разрезе документов с возможностью перепроведения документов или пометки удаления.

После добавления внешнего отчета, он станет доступен в командной панели карточки контрагента:

Или карточки договора:

В настройках отчета можно установить фильтр по периоду или выбрать организацию:

Помимо вывода информации о состоянии взаиморасчетов, с помощью отчета можно перепровести документы или пометить на удаление. При это обработаются только те документы, которые попали в отчет.

Например, для перепроведения документов нажимаем Перепровести:

Соглашаемся с вопросом, нажимаем ОК, ждем.

По окончании процесса на экран выводится протокол, в котором перечислены все обработанные документы и статус по каждому документу (если стоит ОК, значит документ перепроведен и проблем никаких не возникло; в противном случае будет указан текст ошибки при проведении документа):

Сформированный из карточки договора отчет отличается тем, что отсутствует группировка по договору:

Для скачивания бесплатных разработок надо войти в систему. Если вы еще не зарегистрированы на сайте, то сначала зарегистрируйтесь.