Содержание

- Показатели для расчета

- Как рассчитывается больничный лист в году

- Как выплачивается больничный в году

- В какие сроки выплачивается больничный

- Что такое аванс и в какие сроки его необходимо выдавать?

- Как правильно считать по новым правилам аванс в 2019-2020 годах?

- Платится ли НДФЛ при выдаче аванса?

- Итоги

- Положена ли зарплата за первую половину месяца, если человек болел?

- Когда выплачивается пособие по листу нетрудоспособности?

- Полезное видео

- Выводы

Добавлено в закладки: 0

Существенных нововведений в правила исчисления больничного в текущем году не произошло. Фиксированный размер пособия по временной нетрудоспособности, законодателем не установлен. Размер больничного определяется зарплатой работника, а также периодом его работы на данном предприятии.

Показатели для расчета

Стаж работы влияет на величину процента от средней зарплаты, используемого для расчета и оплаты больничного листа в году. Используются определенные процентные ставки: 60, 80, 100. Первой ставкой нужно пользоваться, когда стаж до 5 лет; второй – когда 5-8 лет, третьей – более 8 лет. К тому же здесь предусматривается использование страхового стажа, а не трудового.

Стаж работы влияет на величину процента от средней зарплаты, используемого для расчета и оплаты больничного листа в году. Используются определенные процентные ставки: 60, 80, 100. Первой ставкой нужно пользоваться, когда стаж до 5 лет; второй – когда 5-8 лет, третьей – более 8 лет. К тому же здесь предусматривается использование страхового стажа, а не трудового.

Организация за свои средства осуществляет оплату трех первых дней болезни, ФСС оплачивает остальные. Необходимым документом для начисления пособия является больничный лист, правильно оформленный.

Существует лимит средней зарплаты за день, используемой при определении размера выплат больничного листа. На сегодняшний момент он равен 2017,82 руб. При условии превышения средней зарплаты сотрудника за день этого лимита, при начислении пособия используется именно данная сумма.

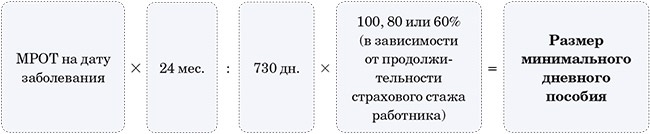

Если работодатель использует в качестве показателя дохода гражданина МРОТ (минимальный размер оплаты труда), он обязан рассчитывать больничное пособие следующим образом: Пособие в день = 11280 руб. / 30 дней = 376 руб. Данный метод расчёта применяется в случае, когда у заболевшего работника трудовой (а значит, и страховой) стаж не превышает 6 месяцев.

Как рассчитывается больничный лист в году

При начислении больничного следует действовать согласно следующей схеме:

При начислении больничного следует действовать согласно следующей схеме:

- Установить за прошлые два года среднюю зарплату. При этом используется целый календарный год (т. е. берется период с 1 января по 31 декабря). Когда сотрудник работает не так давно, используется справка о размере зарплаты с предприятия, где он работал ранее. Пособие подлежит перерасчету, если вышеуказанная справка была представлена после его начисления. При это перерасчет может производиться за период, который не превышает три года.

- Установить среднюю зарплату за один день (средняя зарплата за прошлые два года делится на 730).

- Установить размер пособия за день. Размер месячного пособия не должен превышать МРОТ (11280 рублей для года), когда страховой стаж сотрудника не достигает 6 месяцев.

- Установить размер больничного за все время, что работник был нетрудоспособен (умножение суммы дневного пособия на число дней болезни).

Для назначения пособия следует учитывать календарные дни болезни, а не рабочие. В случае работы сотрудника у нескольких работодателей, больничный оплачивается каждым из них.

Формула расчёта величины пособия выглядит так: Сумма пособия = средний дневной заработок * период нетрудоспособности (количество дней согласно больничному листу).

Максимальная дневная оплата больничного в 2019 году не может быть больше, чем 2 150 рублей 68 копеек.

Рассчитывается эта сумма с учетом предельной величины для начисления страховых взносов за последние два года:

- в 2017 году составляла 755 000 рублей;

- в 2018 году – 815 000 рублей.

Дневной размер пособия рассчитывается так: (755 000 + 815 000)/ 730 = 2 150, 68 рублей.

Работодатель имеет права на уменьшение суммы пособия в случае предоставления работником больничного с пометкой о нарушении режима.

Как выплачивается больничный в году

Представить больничный лист следует по месту работы не позднее 6 месяцев после выздоровления. Если этого не сделать, к тому же не иметь уважительных причин для пропуска данного срока, работник потеряет право получить пособие.

Представить больничный лист следует по месту работы не позднее 6 месяцев после выздоровления. Если этого не сделать, к тому же не иметь уважительных причин для пропуска данного срока, работник потеряет право получить пособие.

Больничный оплачивается не только в связи с болезнью работника, но и болезнью ребенка либо когда другие члены семьи нуждаются в уходе. Больничный начисляется до исполнения ребенку 1,5 лет. Сумма пособия и количество дней болезни ребенка, подлежащих оплате, зависит от его возраста. Но если сотрудник ухаживал, например, за больным ребенком в тот же период, когда болел сам, оплачивается один больничный лист.

МРОТ используется при начислении больничного, при условии, что сотрудник на протяжении последних 2 лет не имел заработка. Когда в этот период работнику был представлен отпуск по беременности и родам либо по уходу за ребенком, то в случае увеличения размера пособия по заявлению сотрудника данный период может быть заменен календарными годами, которые предшествовали году предоставления отпуска.

Даже уволенный работник при условии заболевания не позднее 30 дней с момента увольнения (если он не устроился на новую работу) имеет право на оплату больничного. Размер данного пособия составит 60% от средней зарплаты.

В случае болезни сотрудника, когда он был в неоплачиваемом отпуске или находился под арестом, больничный не оплачивается. При заболевании работника, находящегося в ежегодном отпуске, следует пособие выплатить, к тому же продлить отпуск на количество дней болезни. Начиная с нынешнего года, больничный во время простоя не оплачивается. Если болезнь началась до простоя, то сотрудник может рассчитывать на выплату пособия.

В какие сроки выплачивается больничный

Начисление пособия в связи с наступлением временной нетрудоспособности должно быть произведено в течение 10 дней с того момента, как был представлен больничный лист работодателю. Больничный должен быть выплачен во время выплаты аванса или зарплаты (в зависимости от того, что должно быть выплачено раньше).

Начисление пособия в связи с наступлением временной нетрудоспособности должно быть произведено в течение 10 дней с того момента, как был представлен больничный лист работодателю. Больничный должен быть выплачен во время выплаты аванса или зарплаты (в зависимости от того, что должно быть выплачено раньше).

Таким образом, в случае своей болезни либо когда кто – нибудь из членов его семьи нуждается в уходе, работник получает пособие. Основанием для его получения служит больничный лист. Сумма пособия в основном зависит от размера средней зарплаты сотрудника и его страхового стажа. Следует помнить, что есть определенные условия, когда больничный выплачивается частично либо вовсе не оплачивается.

Ответ:

Поскольку в первой половине месяца сотрудник отработал 2 дня (1—2 июня 2020 года), то ему необходимо выплатить аванс за эти дни, так как заработная плата исчисляется из фактически отработанного времени.

Согласно статье 129 ТК РФ: «Заработная плата (оплата труда работника) — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты».

Общие сроки выплаты заработной платы устанавливаются ст. 136 ТК РФ. По этой статье зарплата (аванс) за первую половину месяца должна быть выплачена с 16-го по 30 (31)-е число текущего месяца, за вторую половину — с 1-го по 15-е число следующего месяца.

Таким образом, в первой половине месяца (с 1-го по 15-е число июня) у работника есть отработанные дни, за которые он и должен получить аванс.

Что касается оставшихся дней месяца, то за время отпуска работник получит отпускные, которые должны быть выплачены за 3 дня до ухода сотрудника в отпуск (ч. 9 ст. 136 ТК РФ).

Поскольку во время отпуска работник заболел (касательно оплаты больничного в связи с заболеванием коронавирусом предусмотрен общий порядок оплаты в случае наступления временной нетрудоспособности), то он еще имеет право на пособие по временной нетрудоспособности на время бюллетеня (п. 1 ч. 1 ст. 5 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Ответ подготовлен Рябчиковой Татьяной,

старшим специалистом службы правового консалтинга компании РУНА

Что такое аванс и в какие сроки его необходимо выдавать?

Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Если же обратиться к трудовому законодательству, основой которого является ТК РФ, то там это понятие в явном виде отсутствует. Но сам порядок выплаты зарплаты ТК РФ регламентирует. Законом от 03.07.2016 № 272-ФЗ были внесены соответствующие изменения в ст. 136 кодекса. В действующей редакции указанной статьи определяется, что работники должны получать оплату труда не реже чем раз в 2 недели и не позднее 15 календарных дней со дня окончания расчетного периода.

Понятно, что полностью рассчитать зарплату за месяц сложнее, чем начислить аванс. Поэтому на практике в организации сначала определяют дату выплаты зарплаты. В соответствии со ст. 136 ТК РФ она должна быть установлена в период с 1 до 15 числа следующего месяца. Какое конкретно число выбрать в этом диапазоне, зависит от организации учета на предприятии. Чем лучше организован обмен информацией между службами и выше степень автоматизации учета, тем раньше можно начислить и выплатить зарплату.

После установления даты выплаты зарплаты к ней нужно прибавить полмесяца (15 дней). Так и определяется дата выплаты аванса в соответствии с требованиями ТК РФ. Например, если срок для выплаты зарплаты установлен 4 числа, то аванс нужно выдать не позднее 19, если 8, то не позднее 23 и т. д.

А если выдать аванс раньше, чем через 15 дней? Например, 12 числа при дате выплаты зарплаты 5. В этом случае от аванса до следующей выплаты зарплаты пройдет больше 20 дней, что превышает установленный ТК РФ срок. В этом случае организация может быть привлечена к ответственности за нарушение порядка выплаты.

Подробне об этом см. «Зарплата раньше срока может повлечь штраф».

Как правильно считать по новым правилам аванс в 2019-2020 годах?

Новые правила расчета аванса, не так давно прописанные в ТК РФ, коснулись главным образом только сроков. А при определении суммы аванса следует исходить из реально отработанного за первую половину месяца времени (письмо Минтруда от 10.08.2017 № 14-1/В-725).

См. также: «Аванс: сколько процентов платить работникам, объяснил Роструд».

Причем чиновники рекомендуют учитывать при расчете аванса только те составляющие зарплаты, которые прямо привязаны к рабочему времени (оклад, надбавки за совмещение и т. п.). Что же касается выплат, размер которых можно определить только по итогам месяца (например, премии за выполнение плана), то они, по мнению Минтруда, при расчете аванса использоваться не должны.

Подробнее о премии как составной части оплаты труда читайте в статье «Является ли премия частью заработной платы?».

Рассмотрим, как считать аванс по-новому — с учетом последних разъяснений государственных органов.

Пример 1

Количество рабочих дней в расчетном месяце — 20, оклад инженера Петрова И. И. составляет 25 000 руб. в месяц. За первую половину месяца Петров И. И. отработал 9 дней. Таким образом, ему должен быть выплачен аванс в сумме:

А = 25 000 руб. / 20 дн. × 9 дн. = 11 250 руб.

Таким образом, новая формула расчета аванса учитывает реально отработанное время за период с 1 по 15 число расчетного месяца.

Подобная методика расчета является весьма трудоемкой. Фактически при этом удваивается объем работы бухгалтерских служб, занимающихся расчетом зарплаты. Поэтому на практике при определении того, как рассчитывается аванс по зарплате, его обычно устанавливают в виде определенного процента от суммы оклада.

Минздравсоцразвития в своем письме от 25.02.2009 № 22-2-709 рекомендует выдавать заработную плату и аванс в сопоставимых суммах. Т. к. при выплате аванса НДФЛ не удерживается (подробнее об этом — в следующем разделе), то для обеспечения сопоставимости выплат оптимальным решением будет установить аванс в размере 40–45% от оклада.

Рассмотрим, как правильно рассчитать аванс при этом варианте его начисления.

Пример 2

Оклад Петрова И. И. составляет 25 000 руб. в месяц. На предприятии установлен размер аванса — 40% от оклада. Вычетами по НДФЛ Петров И. И. не пользуется. В этом случае он должен получить аванс в сумме:

А = 25 000 руб. × 40% = 10 000 руб.

И заработную плату в сумме:

З = 25 000 руб. – 25 000 руб. × 13% – 10 000 руб. = 11 750 руб.

Понятно, что в примере рассмотрен идеальный вариант. По факту работник может часть расчетного месяца отсутствовать на рабочем месте (по болезни, из-за отпуска и т. п.). В этом случае лучше рассчитывать аванс исходя из отработанного времени.

Как рассчитывать аванс по зарплате в том или ином случае, необходимо указать в локальных нормативных актах предприятия.

Платится ли НДФЛ при выдаче аванса?

При выплате зарплаты работодатель выполняет функции налогового агента, удерживая НДФЛ из дохода работника. Зарплата становится доходом с точки зрения налогообложения в последний день расчетного месяца (п. 2 ст. 223 НК РФ). А т. к. аванс выплачивается в течение расчетного периода, то на момент его выплаты доход за период еще не получен и, соответственно, нет основания для уплаты НДФЛ. Эта позиция отражена, в частности, в письме Минфина от 13.02.2019 № 03-04-06/8932, от 13.07.2017 № 03-04-05/44802.

Однако если на предприятии дата получения аванса установлена в последний день месяца, то налоговики могут признать эту выплату доходом за истекший период. В этом случае предприятию придется рассчитывать и удерживать НДФЛ дважды в месяц. Позицию налоговых органов по данному вопросу поддержал и Верховный суд (определение от 11.05.2016 № 309-КГ16-1804). Чтобы избежать подобных проблем, лучше не выдавать аванс в последний день месяца.

Нужно ли уплачивать страховые взносы с аванса по зарплате? Ответ на данный вопрос дала советник государственной гражданской службы РФ 1 класса Баландина Е. Б. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Подробнее об НДФЛ при выплате авансов читайте в материале «Надо ли и когда платить НДФЛ с аванса?».

Итоги

Сроки выплаты аванса и зарплаты в соответствии с ТК РФ устанавливаются так, чтобы выплаты работникам осуществлялись не реже чем раз в 2 недели. Порядок того, как рассчитывается аванс, ТК РФ в явном виде не определяет.

Государственные органы рекомендуют выплачивать аванс на основании реально отработанного времени за первую половину месяца. При установлении аванса в процентах, по мнению чиновников, аванс и расчет по итогам месяца должны быть сопоставимы по сумме. НДФЛ при выдаче аванса не удерживается, но, если аванс выдается в последний день месяца, возможны споры с налоговыми органами.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Опубликовано22 апреля 2019 в 10:23

Здравствуйте!

Действующее трудовое законодательство не содержит понятие «аванс».

В соответствии со ст. 136 ТК РФ, заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

Заработная плата -это вознаграждение за труд. В период нахождения на больничном листе Вы не выполняли свои трудовые функции, а соответственно вести речь об оплате труда не может быть и речи.

В соответствии с Федеральным законом от от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», за период нахождения на больничном листе подлежит выплате пособие по временной нетрудоспособности.

В соответствии со ст. 15 указанного ФЗ, страхователь назначает пособие по временной нетрудоспособности в течение 10 календарных дней со дня обращения застрахованного лица за его получением с необходимыми документами. Выплата пособий осуществляется страхователем в ближайший после назначения пособий день, установленный для выплаты заработной платы.

Статья 136 ТК РФ устанавливает выплату заработной платы не реже, чем два раза в месяц.

За первую отработанную половину месяца выдача производится в определенное число, которое должно быть установлено в период с 16 по последнее число текущего месяца.

Эта выплата в профессиональной среде бухгалтеров называется «авансом».

В ходе производственного процесса нередки случаи, когда первая половина месяца отработана не полностью. Например, работник находился на больничном.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

8 (499) 703-35-33 доб. 217 — Москва — ПОЗВОНИТЬ 8 (812) 309-52-81 доб. 768 — Санкт-Петербург — ПОЗВОНИТЬ 8 (800) 333-94-83 доб. 507 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно!

Положена ли зарплата за первую половину месяца, если человек болел?

Согласно ст. 136 ТК РФ выплата заработной платы производится пропорционально отработанному времени.

Если работник несколько дней находился на больничном в первой половине месяца, то аванс ему начисляется.

Сумма рассчитывается исходя из тех дней, в которые сотрудник выполнял свои служебные обязанности.

Аналогичным образом производится расчет авансовой суммы, когда работник находился в отпуске — .

Пример

Условие:

Оклад – 10 000.

В марте 2019 года норма рабочего времени составляет 20 дней.

С 1 по 5 марта работник находился на больничном.

Фактически за первую половину месяца, с учетом выходных и праздников, трудоустроенное лицо отработало 3 дня.

Расчет:

Среднедневной заработок за март составляет: 10 000 : 20 = 500.

Аванс составит: 500 * 3 = 1500.

Когда выплачивается пособие по листу нетрудоспособности?

Ответ на этот вопрос зависит от того, в какой период работник находился на больничном.

В соответствие с ч. 1 ст. 15 закона № 255-ФЗ работодателю предоставляется 10 дней для расчета пособия с момента сдачи больничного листа.

Выплата должна осуществляться в ближайший зарплатный день.

Законодательство не определяет такого понятия, как «аванс», то, что обычно называется авансом, по сути, является выплатой заработной платы.

Внутренними актами предприятия может быть закреплено положение о том, включать больничный в аванс или нет.

При этом нужно учитывать установленные законом сроки выплаты пособия по временной нетрудоспособности.

Примеры

Когда выплачивается:

День выплаты заработной платы за первую половину отработанного месяца установлен внутренним положением предприятия 20-го числа.

Работник представил листок нетрудоспособности 7-го числа текущего месяца.

На расчет пособия закон отводит 10 календарных дней, значит, бухгалтерия должна начислить пособие не позднее, чем 17-го числа.

Ближайший выплатной день – 20-е, значит, пособие должно быть включено в аванс.

Когда не выплачивается:

На этом же предприятии работник представил листок нетрудоспособности 14-го числа.

Бухгалтерия имеет право начислить пособие в период до 24-го числа.

Ближайший зарплатный день наступит уже в следующем месяце, поэтому в аванс сумму пособия можно не включать.

Экономический субъект вправе уменьшить сроки начисления пособия в интересах сотрудника. Например, установить срок начисления в три дня.

Это положение отразится на возможности получить пособие по временной нетрудоспособности в кратчайшие сроки.

Увеличивать сроки расчета больничной выплаты нельзя, так как это противоречит закону и ущемляет права работников.

Как работнику начисляются авансовые деньги, если в день выплаты он болеет?

Если заработная плата выплачивается через кредитную организацию, то совершенно неважно, где в день выплаты находится сотрудник.

В случае если в оплачиваемый период у сотрудника есть отработанные дни, аванс должен быть выплачен.

Если же оплата производится наличными через кассу предприятия, то в течение пяти дней денежные средства будут находиться на предприятии.

В этот период можно будет получить зарплату, оформив доверенность на своего представителя.

В случае если работник в этот период выздоровел, то он может получить зарплату лично. Находясь на больничном, являться лично на производство, даже на короткое время, не следует.

Проверяющими органами это может быть расценено как нарушение больничного режима.

По истечении 5 дней зарплата будет переведена на депонент и возвращена в банк. После выздоровления бухгалтер предприятия должен будет выплатить заработную плату по первому требованию работника, вернув сумму из банка.

Полезное видео

Пример начисления пособия по временной нетрудоспособности в связи с заболеванием работника, подробно рассмотрен в данном видео:

Выводы

Если в расчетный период сотрудник работал, то аванс ему начисляется независимо от того, был он на больничном или нет.

Пособие включается в заработную плату за первую половину месяца при условии, что день сдачи листка нетрудоспособности укладывается в установленные законом сроки.