Содержание

Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

Факультет гуманитарный

Направление 080100 «Экономика»

Кафедра экономики и организации промышленного производства

Зав. кафедрой

«10» июня 2009 года

ДИПЛОМНАЯ РАБОТА

на соискание степени специалиста

На тему Совершенствование системы управления оборотным капиталом ООО «ЛУКОЙЛ-Пермьнефтепродукт» для улучшения показателей финансовой деятельности предприятия

Студент

Состав дипломной работы:

1. Пояснительная записка на 78 стр.

Руководитель дипломной работы

2009 год

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Кафедра экономики и организации

промышленного производства

«УТВЕРЖДАЮ»

Зав. кафедрой.

«10 » июня 2009 год

ЗАДАНИЕ

на выполнение выпускной работы специалиста

Фамилия И.О.

Факультет гуманитарный

Начало выполнения работы 23 марта 2009 года

Контрольный сроки просмотра работы кафедрой 10 июня 2009 года

Сроки предоставления на рецензию 10 июня 2009 года

Защита работы на заседании ГАК 18 июня 2009 года

1. Наименование темы Совершенствование системы управления оборотным капиталом ООО «ЛУКОЙЛ-Пермьнефтепродукт» для улучшения показателей финансовой деятельности предприятия

2. Исходные данные к работе: форма № 1 Бухгалтерского баланса за 2006 и 2007 года ООО «ЛУКОЙЛ — Пермьнефтепродукт», форма № 2 Отчет о прибылях и убытках за 2006 и 2007 года ООО «ЛУКОЙЛ — Пермьнефтепродукт».

3. Содержание пояснительной записки.

а) теоретическая часть

В теоретической части рассмотрены следующие разделы: управление оборотными активами и капиталом, кругооборот капитала, основной капитал, оборотный капитал, оборотные активы и оборотный капитал, факторы их определяющие, финансирование оборотных активов, способы повышения эффективности использования оборотных активов и капитала.

б) практическая часть

В практической части рассматривались: характеристика предприятия, основная продукция Общества, цели и виды деятельности Общества, учет и отчетность Общества, персонал Общества, работа бухгалтерской службы, система контроля, работа финансового отдела ООО «ЛУКОЙЛ-Пермьнефтепродукт». Сделан анализ финансового положения, в том числе составлен агрегированный баланс предприятия, рассчитаны показатели устойчивости финансового положения, эффективности использования средств и их ликвидности, сделана рейтинговая оценка финансового состояния предприятия. Проведен анализ стратегических групп изделий (СГИ), составлена М-стратегия.

4. Перечень графического материала

В графическом материале сделаны графики АВС — анализа по обороту и многокритериальная матрица Мак — Кинзи.

А также сделаны таблицы показателей, характеризующих использование оборотных средств; расчета эффективности использования оборотных средств; агрегированный баланс предприятия; расчет показателей устойчивости финансового положения предприятия, а также эффективности использования средств, текущей платежеспособности; перечень главных СГИ и рынков, подлежащих анализу; экспертная оценка привлекательности рынка для СГИ; определение привлекательности рынка для СГИ; оценка конкурентного положения СГИ; структура активов предприятия; анализ наличия состава и структуры оборотных активов.

5. Основная литература

Конституция Российской Федерации, Гражданский кодекс, Налоговый кодекс, Положение по бухгалтерскому учету, План счетов бухгалтерского учета, финансовая газета, финансовая литература, учебники для вузов.

Руководитель выпускной квалификационной работы специалиста

Консультант

Начальник отдела по учету внеоборотных активов и финансовых результатов.

Задание получил.

КАЛЕНДАРНЫЙ ГРАФИК ВЫПОЛНЕНИЯ ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ РАБОТЫ

|

№ п. п |

Объем этапа, в% |

Сроки выполнения |

Примечание |

||

|

начало |

конец |

||||

|

|

Анализ исходных данных, выбор схемы и основных параметров |

35 |

23.03.209 |

18.05.2009 |

|

|

|

Разработка основной части |

35 |

04.01.2008 |

14.01.2008 |

|

|

|

Разработка графической части |

10 |

15.01.2008 |

19.01.2008 |

|

|

|

Оформление пояснительной записки |

5 |

08.06.2009 |

09.06.2009 |

|

|

|

Представление работы на проверку и отзыв руководителя квалификационной работы |

5 |

10.06.2009 |

10.06.2009 |

|

|

|

Представление работы заведующему кафедрой |

5 |

11.06.2009 |

12.06.2009 |

|

|

|

Защита на заседании ГАК |

5 |

18.06.2009 |

19.06.2009 |

|

Руководитель работы

«10» июня 2009 г.

Реферат

Отчет 78 с., 4 ч., 2 рис., 12 таб., 9 источников.

Объектом исследования является предприятие нефтяной структуры.

Цель работы — разработка совершенствования системы управления оборотным капиталом для улучшения финансовой деятельности предприятия.

В процессе работы проводились исследование оборотного капитала.

В результате исследования впервые для предприятия были предложены схемы совершенствования системы управления оборотным капиталом.

Степень внедрения — анализ системы управления оборотным капиталом рассматривается к внедрению как способ повышения эффективности использования оборотных активов и капитала.

Эффективность использования оборотного капитала рассчитана с помощью программного пакета и заключается в ускорении оборачиваемости оборотного капитала с целью улучшения финансовых показателей предприятия. Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и сумы прибыли. Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования.

Введение

Глава 1. Характеристика объекта исследования

1.1 Характеристика предприятия

1.2 Основная продукция Общества. Цели и виды деятельности Общества

1.3 Учет и отчетность Общества

1.4 Персонал Общества

1.5 Организация бухгалтерской службы

1.6 Система контроля

1.7 Документооборот и технология обработки учетной информации

1.8 Финансовый отдел ООО «ЛУКОЙЛ-Пермьнефтепродукт»

Глава 2. Теоретические основы системы управления оборотным капиталом

2.1 Управление оборотными активами и капиталом

2.2 Кругооборот капитала

2.3 Основной капитал

2.4 Оборотный капитал

2.5 Оборотные активы и оборотный капитал, факторы, их определяющие

2.6 Финансирование оборотных активов

2.7 Управление производственными запасами

2.8 Способы повышения эффективности использования оборотных активов и капитала

Глава 3. Расчетно-аналитические исследования

3.1 Анализ финансового состояния предприятия

3.1.1 Составление агрегированного баланса предприятия

3.1.2 Расчет показателей устойчивости финансового положения, эффективности использования средств и их ликвидности

3.1.3 Рейтинговая оценка финансового состояния предприятия

3.1.4 Выводы

3.2 Выделение стратегических групп изделий (СГИ). Выбор СГИ для анализа (АВС-анализ)

3.2.1 Определение позиции СГИ на рынке

3.2.2 Анализ привлекательности рынков для СГИ

3.2.3 Анализ конкурентного положения СГИ и СЗХ

3.2.4 Определение позиции СГИ на рынке с помощью многокритериальной матрицы Мак-Кинзи

3.3 Анализ оборачиваемости оборотных средств

3.4 Пути ускорения оборачиваемости оборотных средств

Глава 4. Обоснование совершенствования условий труда и безопасности операторов автозаправочных станций

4.1 Введение

4.2 Условия и безопасность труда операторов автозаправочных станций (АЗС)

4.3 Совершенствование условий и безопасности труда операторов АЗС

Заключение

Библиографический список

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2020. ООО «Компания БКС». г. Москва, Проспект Мира, д. 69, стр. 1

Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000, выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис», лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Проведем анализ финансовой деятельности компании Лукойл. В основе нашего анализа будет лежать расчет финансовых коэффициентов четырех различных групп (рентабельности, ликвидности, финансовой устойчивости и деловой активности), которые всесторонне характеризую деятельность предприятия, а также расчет интегральных моделей определения финансовой устойчивости. Начнем с коэффициентного анализа.

Финансовый анализ ПАО «Лукойл»

Основой анализа будет расчет 12 финансовых коэффициентов. Данные для расчета мы возьмем с сайта stocks.investfunds.ru (значения также можно взять с официального сайта компании Лукойл). Ниже в таблице представлено деление на четыре группы в рамках, которых мы будем рассчитывать коэффициенты. В каждой группы будут рассчитаны по 3 коэффициента. Более подробно про их расчет читайте в этой статье, а также дополнительно можете посмотреть статью «16 основных коэффициентов СПАРК».

Основой анализа будет расчет 12 финансовых коэффициентов. Данные для расчета мы возьмем с сайта stocks.investfunds.ru (значения также можно взять с официального сайта компании Лукойл). Ниже в таблице представлено деление на четыре группы в рамках, которых мы будем рассчитывать коэффициенты. В каждой группы будут рассчитаны по 3 коэффициента. Более подробно про их расчет читайте в этой статье, а также дополнительно можете посмотреть статью «16 основных коэффициентов СПАРК».

| Платежеспособность предприятия | Эффективность предприятия | ||

| Ликвидность (краткосрочная платежеспособность) | Финансовая устойчивость (долгосрочная платежеспособность) | Рентабельность (финансовая эффективность) | Деловая активность (нефинансовая эффективность) |

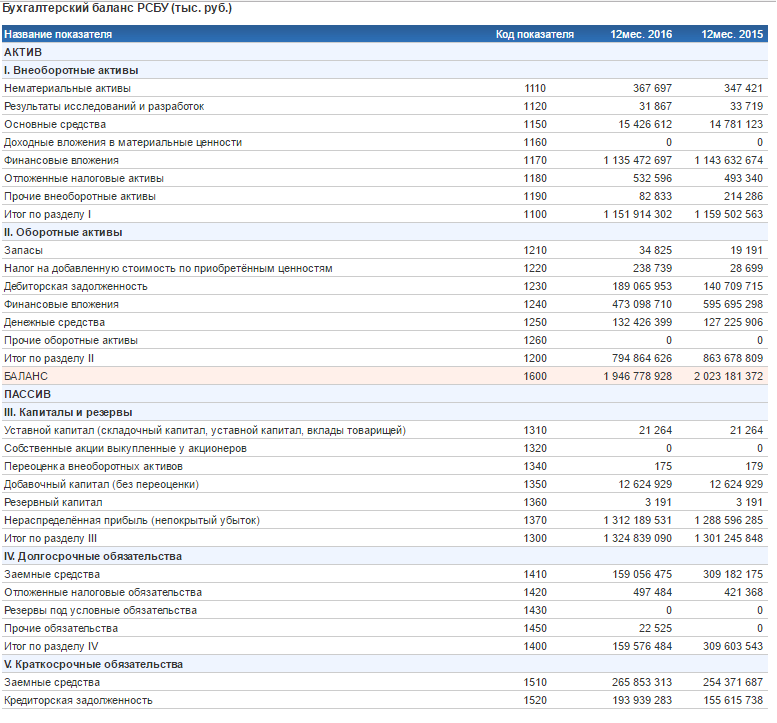

Бухгалтерский баланс ПАО Лукойл за 2016 год

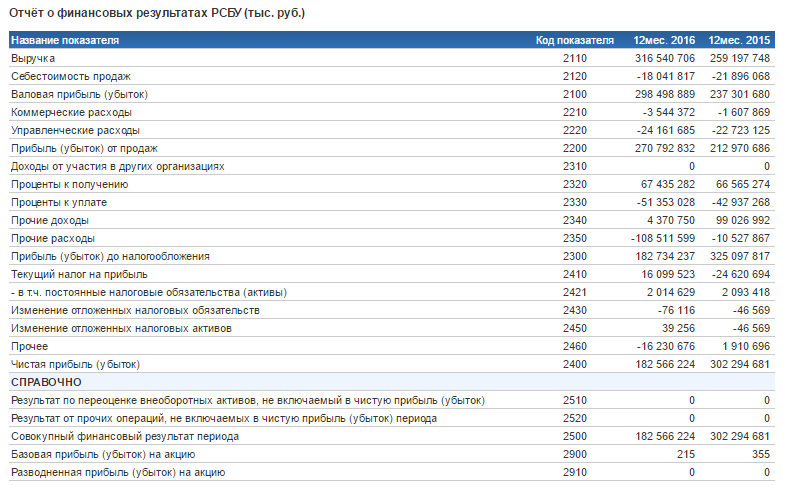

Отчет о финансовых результатах ПАО Лукойл за 2016 год

Анализ финансовой деятельности Лукойла

Анализ финансовой деятельности компании будет заключаться в расчете 12 финансовых коэффициентах, которые потом будут сравниваться с нормативными значениями

Расчет коэффициентов ликвидности Лукойла

Почти все коэффициенты ликвидности Лукойла находятся в нормальных значениях. Только коэффициент текущей ликвидности чуть ниже норматива.

Расчет коэффициентов финансовой устойчивости Лукойла

Далее рассчитаем долгосрочную ликвидность или другими словами финансовую устойчивость компании.

| Коэффициенты | Формула | Расчет | Норматив |

| Коэффициент автономии | Коэффициент автономии =Собственный капитал/Активы | Кавт = стр.1300/ стр.1600= 1324839090/1946778928 =0.68 |

>0,5 |

| Коэффициент капитализации | Коэффициент капитализации =(Долгосрочные обязательства + Краткосрочные обязательства)/Собственный капитал | Ккап= (стр.1400+стр.1500)/ стр.1300 =159576484+462363354)/1324839090 =0.47 |

<0,7 |

| Коэффициент обеспеченности собственными оборотными средствами | Коэффициент обеспеченности собственными оборотными средствами = (Собственный капитал – Внеоборотные активы)/Оборотные активы | Косос=(стр.1300-стр.1100)/стр.1200 =(1324839090-1151914302)/794864626 =0.21 |

>0,5 |

Из трех коэффициентов финансовой устойчивости только коэффициент обеспеченности собственными заемными средствами не укладывается в норматив. Остальные коэффициенты финансовой устойчивости удовлетворяют нормативам.

Расчет коэффициентов рентабельности Лукойла

Перейдем к расчету показателей эффективности деятельности компании и рассчитаем ее финансовую эффективность (рентабельность).

| Коэффициенты | Формула | Расчет | Норматив |

| Рентабельность активов (ROA) | Коэффициент рентабельности активов = Чистая прибыль / Активы | ROA = стр.2400/стр.1600 =182566224/1946778928 =0.09 |

>0 |

| Рентабельность собственного капитала (ROE) | Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал | ROE = стр.2400/стр.1300 =182566224/1324839090 =0.13 |

>0 |

| Рентабельность продаж (ROS) | Коэффициент рентабельности продаж = Чистая прибыль/ Выручка | ROS = стр.2400/стр.2110 =182566224/316540706 =0.57 |

>0 |

Рентабельность лучше оценивать в сравнении с предприятиями схожей отрасли. Мы уже проводили финансовый анализ для ПАО «Газпром” и рассчитывали для него рентабельность за 2016 год. В таблице приведено сравнение эффективности функционирования двух компаний.

| Коэффициенты | ПАО «Газпром» | ПАО «Лукойл» |

| Рентабельность активов (ROA) | 3% | 9% |

| Рентабельность собственного капитала (ROE) | 4% | 13% |

| Рентабельность продаж (ROS) | 10% | 57% |

Как видно Лукойл имеет более высокие показатели рентабельности за 2016 год по сравнению с Газпромом.

Расчет коэффициентов деловой активности Лукойла

Рассчитаем значения группы деловой активности (оборачиваемости) для Лукойла

Определенного норматива у коэффициентов оборачиваемости нет. У каждой отрасли будут свои средние значения.

Расчет моделей оценки финансового состояния Лукойла

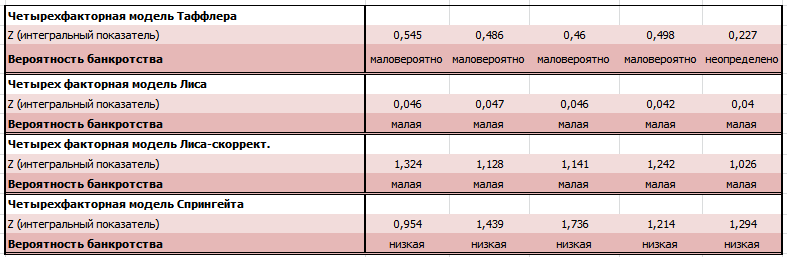

Еще один способ определить финансовое состояние предприятия – расчет финансовых моделей. Результатом расчета будет интегральный показатель, на основе которого делается вывод о риске банкротства. Если вероятность риска банкротства минимальна, то финансовое состояние хорошее. Проведем оценку Лукойла по mda-моделям Таффлера, Лиса, корректированного Лиса и Спрингейта з 5 лет.

Оценка финансового состояния Лукойла по MDA-моделям

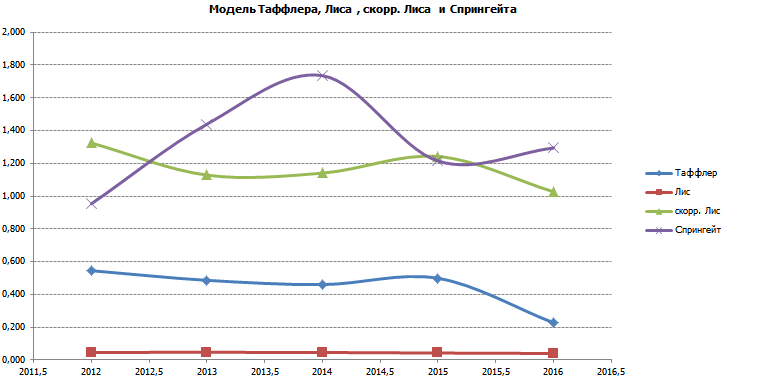

На рисунке показано изменение интегральных показателей оценки финансового состояния Лукойла за 5 лет (с 2012 по 2016).

Изменение значений оценки финансового состояния Лукойла за 5 лет

Далее рассчитаем вероятность банкротства по двум logit-моделям оценки финансового состояния компании Альтмана-Сабато и Жданова (читайте подробнее о ней в этой статье). Данные модели показывают значение от 0 до 100%. Чем более высокий интегральный показатель, тем выше риск банкротства и, соответственно, ниже финансовая устойчивость.

Оценка финансового состояния Лукойла по LOGIT-моделям

Данные модели определили снижение финансовой устойчивости во времени.

Выводы

Итак, мы рассчитали основные финансовые показатели для Лукойла и сравнили его рентабельность с рентабельностью Газпрома. Можно сделать вывод, что Лукойл более эффективен с точки зрения рентабельности по сравнению с Газпромом, а также финансово устойчив и ликвиден (коэффициенты находятся в пределах нормативов).

БИЗНЕСА № 3(23)2016

анализ | прогноз | управление

электронный научно-экономический журнал стр 3

Сравнительная характеристика финансового состояния ПАО «Лукойл» и дочернего предприятия ПАО «Коминефть»

Алексеева Ольга Алексеевна

Кован Сергей Евгеньевич, научный руководитель, профессор, к.т.н., доцент Финансовый университет при Правительстве Российской Федерации

Alekseeva Olga Alekseevna Kovan Sergey Evgenuevich

Financial University under the Government of the Russian Federation Moscow, Russian Federation

COMPARATIVE CHARACTERISTICS OF THE FINANCIAL CONDITION OF «LUKOIL» AND ITS SUBSIDIARY

«KOMINEFT»

Аннотация: В статье рассматривается проблема отставания развития дочерних предприятий от материнских на примере ПАО «Лукойл» и ПАО «Коминефть», анализ финансового состояния которых проводится с помощью расчета коэффициентов.

Ключевые слова: финансовое состояние, дочернее предприятие, платежеспособность, финансовая устойчивость.

Keywords: financial position, subsidiary, solvency, financial stability.

Анализ финансового состояния представляет собой важный инструмент менеджмента, позволяющий своевременно выявить негативные факторы экономического развития коммерческой организации. В практике корпоративного управления часто приходится сопоставлять финансовые показатели разных организаций, чтобы путем такого сравнения определить имеющиеся различия развития и состояния. Вместе с тем, традиционные финансовые показатели и коэффициенты иногда не позволяют осуществить корректное сравнение из-за имеющихся различий по осуществляемой деятельности и из-за особенностей оформления документов финансовой отчетности.

В статье предлагается методика оценки финансового состояния организаций, в наименьшей степени зависящая от указанных различий. Методика построена на основе использования исходных экономических показателей, таких, как имеющиеся активы и обязательства, полученные доходы и понесенные расходы и т.п. Т.е. ориентироваться предлагается на характеристики, свойственные любым экономическим субъектам, вне зависимости от видов деятельности и специфики бухгалтерской документации.

Целью статьи является представить данную методику и продемонстрировать, как она работает на конкретном примере сравнения финансового состояния двух компаний группы «Лукойл» — управляющей компании ПАО «Лукойл» и дочерней ПАО «Коминефть».

ПАО «Лукойл» — одна из крупнейших нефтегазовых компаний в мире, на долю которой приходится более 2% мировой добычи нефти и около 1% доказанных запасов углеводородов. Обладая полным производственным циклом, компания полностью контролирует всю производственную цепочку — от добычи нефти и газа до сбыта нефтепродуктов.

ПАО «Лукойл» имеет ряд дочерних компаний, одной из которых является ПАО «Коминефть». Основной деятельностью дочернего предприятия является сдача в аренду имущественного комплекса, обеспечивающего добычу природных ресурсов. Активы, принадлежащие компании, расположены в

этестронный научно-экономический журнал стр 4

Республике Коми. У «Коминефти» нет лицензий на разработку месторождений, на которых находится инвестиционная собственность. В связи с этим единственным возможным арендатором данного имущества может выступать владелец лицензий (ПАО «ЛУКОЙЛ-Коми»). Компания является недропользователем, владеет лицензией на добычу природного газа. Услуги по добыче природного газа компании оказывает ПАО «ЛУКОЙЛ-Коми» в рамках заключенного договора.

В каждой компании могут быть недостатки финансового состояния, мониторинг которых нужно регулярно проводить, что очень актуально на настоящий момент. Чтобы выявить проблемные места, организации необходимо провести анализ ее финансового состояния путем расчета и оценки определенных показателей. Таким образом, мы рассчитаем показатели для двух организаций: ПАО «Лукойл» и ПАО «Коминефть», чтобы сравнить положение огромной транснациональной компании и ее регионального предприятия.

Сравнение данных организаций традиционным путем оценки коэффициентов платежеспособности, финансовой устойчивости и деловой активности некорректно. Причиной тому являются различия и особенности деятельности сравниваемых организаций: ПАО «Лукойл» занимается управлением капиталом холдинга, а ПАО «Коминефть» — сдачей в аренду имущества для добычи углеводородов. Таким образом, это тот случай, когда показатели, разработанные по большей части для производственных организаций, не позволяют провести сравнение и необходимо обращаться к базовым финансовым характеристикам хозяйствующих субъектов.

1. Сумма активов объекта анализа — £ак. Рост активов ПАО «Лукойл» говорит об увеличении масштабов имущественного состояния компании, а у дочернего предприятия, наоборот, наблюдается сокращение масштабов.

Таблица 1. Сумма активов

2013 (тыс.руб.) 2014(тыс.руб.) Темп прироста

ПАО «Лукойл» 1 296 276 203 1 755 496 549 35,43%

ПАО «Коминефть» 4 139 987 3 969 309 -4,12%

2. Сумма активов объекта анализа, без которых невозможно его функционирование — £*ак. В

соответствии с ФЗ «Об исполнительном производстве» последними в очереди при обращении взыскания на имущество стоят нематериальные активы, основные средства и запасы, поэтому они и являются активами, без которых функционирование компании является невозможным. Кроме того, необходимо учитывать, что у ПАО «Лукойл» есть вклады в уставные капиталы дочерних и зависимых организаций. Очевидно, что без этих вкладов исполнять уставную деятельность по ОКВЭД «Лукойл» не сможет, поэтому их также необходимо учитывать.

Таблица 2. Сумма активов, без которых невозможно функционирование■

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

2013 (тыс.руб.) 2014(тыс.руб.) Темп прироста

ПАО «Лукойл» 537 447 221 596 485 837 10,99%

ПАО «Коминефть» 2 104 687 2 143 220 1,83%

ПАО «Лукойл» опережает ПАО «Коминефть» и по росту данного показателя, что опять же говорит о его во многие разы более устойчивом состоянии.

3. Сумма обязательств объекта анализа — £об. ПАО «Лукойл» имеет выданные поручительства, являющиеся обязательствами, которые не отражаются в составе балансовых обязательств, а учитываются на забалансовых счетах. В то же время это полноценные обязательства, которые могут даже стать причиной возбуждения дела о банкротстве и которые надо принимать во внимание при расчете платежеспособности. В 2013 году было выдано поручительств на 506 235 391 тыс.руб., а в 2014-м — на 830 796 950 тыс.руб.

Таблица 3. Сумма обязательств

2013 (тыс.руб.) 2014(тыс.руб.) Темп прироста

ПАО «Лукойл» 938 333 689 1 452 195 386 54,76%

ПАО «Коминефть» 2 786 804 2 402 285 -13,80%

электронный научно-экономический журнал стр 5

Обязательства ПАО «Лукойл» значительно возросли, но если рассмотреть структуру обязательств по долгосрочным и краткосрочным, можно сделать вывод, что состояние остается достаточно стабильным, так как в основном увеличилась долгосрочная задолженность. У ПАО «Коминефть» обязательства, наоборот, сократились за счет уменьшения краткосрочной задолженности. Если проследить по структуре баланса, сокращение произошло из-за уменьшения заемных средств, что может свидетельствовать о большей независимости организации.

Таблица 4. Сумма долгосрочных обязательству

2013 (тыс. руб. ) 2014(тыс.руб.) Темп прироста

ПАО «Лукойл» 74 150 912 228 448 074 308,08%

ПАО «Коминефть» 159 358 159 681 0,20%

Таблица 5. Сумма краткосрочных обязательств

2013 (тыс.руб.) 2014(тыс.руб.) Темп прироста

ПАО «Лукойл» 357 947 386 392 950 362 9,78%

ПАО «Коминефть» 2 627 446 2 242 604 -14,65%

4. Сумма «чистых» активов — ЧА. Реальная стоимость имущества, имеющегося у ПАО «Лукойл» и у ПАО «Коминефть», имеет положительную динамику. Это означает, что сумма активов растет быстрее, чем сумма обязательств. Но у «Лукойла» темп прироста данного показателя в два раза выше.

Таблица 6. Сумма чистых активов’

2013 (тыс.руб.) 2014(тыс.руб.) Темп прироста

ПАО «Лукойл» 864 177 905 1 134 098 113 31,23%

ПАО «Коминефть» 1 352 860 1 567 347 15,85%

5. Суммарные доходы объекта анализа за анализируемый период — Хдох.

Доходы ПАО «Лукойл» увеличились за счет увеличения поступлений от участия в уставных капиталах других организаций, так как за год «Лукойл» ввел в эксплуатацию установки в Республике Коми, Нижегородской области, Узбекистане и т.д., а также расширил свои производственные мощности. Доходы ПАО «Коминефть» значительно сократились, что свидетельствует об ухудшении финансовой стабильности компании. Кроме того, 15 января 2016 года компании поступило требование о выкупе эмиссионных ценных бумаг. Следовательно, организация не погасила их вовремя, а значит, ей недостаточно денежных средств и доходов в том числе.

Таблица 7. Суммарные доходы

2013 (тыс.руб.) 2014(тыс.руб.) Темп прироста

ПАО «Лукойл» 315 287 764 463 998 026 47,17%

ПАО «Коминефть» 1 297 561 931 377 -28,22%

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

6. Суммарные расходы объекта анализа за анализируемый период — £расх. Расходы ПАО «Коминефть» сократились в два раза больше, чем у ПАО «Лукойл», следовательно, организация сокращает свою деятельность. Причиной того может служить неустойчивое экономическое положение в кризисное время.

Таблица 8. Суммарные расходы

2013 (тыс.руб.) 2014(тыс.руб.) Темп прироста

ПАО «Лукойл» 105 417 113 92 116 921 -12,62%

ПАО «Коминефть» 1 094 261 716 890 -34,49%

7. Прибыль (убыток) от деятельности. Прибыль положительна, значит, деятельность компаний рентабельна, хотя прирост прибыли у ПАО «Коминефть» ниже, но все же он имеет место.

электронный научно-экономическии журнал

2013 (тыс.руб.) 2014(тыс.руб.) Темп прироста

ПАО «Лукойл» 209 870 651 371 881 105 77,20%

ПАО «Коминефть» 203 300 214 487 5,50%

стр 6

На основании приведенных выше показателей можно сконструировать и рассчитать ряд финансовых коэффициентов, аналогичных показателям, используемым для финансового анализа организаций.

1. Рентабельность деятельности — Рент.

Рент. = Пр / £дох. = (Хдох. — £расх.) / £дох.

Рентабельность деятельности компании «Лукойл» выше «Коминефти» и имеет положительную динамику. Доходы за анализируемые периоды превосходят затраты. На рубль доходов в распоряжении компании оставалось около 67 копеек прибыли в 2013 году и 80 копеек — в 2014 году. В дочернем предприятии ситуация похуже, но компания имела 16 копеек прибыли в 2013 году и 23 копейки — в 2014 году.

_Таблица 10. Рентабельность деятельности

2013 2014 Темп прироста

ПАО «Лукойл» 66,57% 80,15% 20,40%

ПАО «Коминефть» 15,67% 23,03% 46,97%

2. Степень платежеспособности — СП.

СП = £об./ (Хдох./ 12)

Рекомендуемое значение составляет менее 3 месяцев, но, учитывая, что здесь берутся во внимание не только текущие обязательства, но и долгосрочные, можно сказать, что критической ситуации не наступило. Но нужно заметить, что в ПАО «Коминефть» увеличение срока в 2014 году по сравнению с 2013 годом значительнее, чем у ПАО «Коминефть».

_Таблица 11. Степень платежеспособности

2013 (мес.) 2014(мес.) Темп прироста

ПАО «Лукойл» 35,71 37,56 5,18%

ПАО «Коминефть» 25,77 30,95 20,10%

3. Коэффициент покрытия — Кп.

Кп = ((£ак — £*ак.) / £об.

Общепринятым значением показателя рекомендуется считать более 2, но ни в одной из этих компаний оно не соблюдается. Но опять же здесь учитываются и долгосрочные обязательства, поэтому то, что значение приближается к единице и оно практически не меняется в течение двух лет, говорит о сравнительной стабильности покрытия компаниями своих обязательств.

Таблица 12. Коэффициент покрытия

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

2013 2014 Темп прироста

ПАО «Лукойл» 0,81 0,80 -1,23%

ПАО «Коминефть» 0,73 0,76 4,11%

4. Коэффициент финансовой независимости (автономии) — Кфн.

Кфн = ЧА /£об.= (£ак. — £об.) / £об.

Устойчивость и независимость от кредиторов компании ПАО «Лукойл» бесспорна, так как коэффициент превышает рекомендуемое значение 0,5 почти вдвое. Кроме того, это управляющая холдингом компания,

электронный научно-экономическии журнал

поэтому зависимы от нее дочерние, что и доказывают показатели ПАО «Коминефть», которые находятся на грани нормы.

Таблица 13. Коэффициент финансовой независимости (автономии)

2013 2014 Темп прироста

ПАО «Лукойл» 0,92 0,78 -15,22

ПАО «Коминефть» 0,49 0,65 32,65%

стр 7

Проанализировав основные показатели деятельности двух компаний — ПАО «Лукойл» и ПАО «Коминефть», можно сделать соответствующие выводы.

Хотя «Коминефть» и имеет сравнительно благополучные коэффициенты, которые были рассчитаны в процессе финансового анализа, но структурные показатели, такие, как сумма активов, сумма обязательств и т.д., оставляют желать лучшего в сравнении с ПАО «Лукойл». Кроме того, требование о погашении ценных бумаг может свидетельствовать только о том, что они не были оплачены вовремя, а значит, организации недостаточно средств для осуществления такой операции.

Финансовое состояние двух проанализированных компаний в целом является стабильным, платежеспособность также практически одинаковая, что подтверждается выходящей далеко за рекомендуемые значения как у одной, так и у другой организации степенью платежеспособности. Однако же долгосрочные обязательства пропорционально преобладают у ПАО «Лукойл», поэтому данной организации кредиторы доверяют в большей степени. Данное положение подтверждается благополучными значениями показателей финансовой устойчивости и хорошей реальной рентабельностью деятельности.

Собственник холдинга «Лукойл» осуществляет управление через управляющую компанию ПАО «Лукойл», и в его интересах получить как можно большую прибыль для всего холдинга, нежели для отдельных дочерних организаций. Таким образом, он может пренебрегать интересами дочерних компаний во имя сохранения устойчивости главной, направляя средства на освоение новых, более актуальных на данный момент месторождений, а также на расширение зарубежного сотрудничества. Но ему необходимо учитывать, что при ухудшении деятельности его базовых предприятий он может потерять прибыль в долгосрочной перспективе, а также нанести вред национальной экономике нашей страны.

Проведенный анализ подтвердил работоспособность предложенной методики сопоставления финансового состояния организаций, имеющих существенные различия по осуществляемым видам деятельности.

Список используемых источников

5. Федеральный закон от 02.10.2007 N 229-ФЗ (ред. от 01.05.2016) «Об исполнительном производстве»

19.12.2018, Ср, 12:56, Мск , Текст: Владимир Бахур

Совместной проектной командой группы компаний ITPS и группы предприятий «Лукойл» реализован проект по внедрению информационной системы ИСУ SIP на базе SAP HANA.

Мировая практика показывает, что качество и уровень международной финансовой отчетности является своеобразным ключом к глобальному рынку капитала. Все крупные международные игроки стремятся автоматизировать этот процесс, поскольку от скорости появления финансовой отчетности на рынке, ее качества и достоверности зависят возможности роста бизнеса.

Группа компаний ITPS и «Лукойл» завершили проект, в рамках которого были решены задачи по обработке данных отчетности дочерних обществ Группы «Лукойл» (SIP-отчетности) для целей подготовки консолидированной финансовой отчетности по МСФО «Лукойл».

Решение позволило сократить время формирования консолидированной отчетности головной компании и дочерних обществ «Лукойл», повысить скорость формирования отчетности и ее качество за счет автоматизированного сбора информации, проверок показателей при вводе и доступа к архивным данным.

Внедренное решение делает возможным оперативное получение регламентированной, прозрачной и достоверной отчетности, позволяет консолидировать сбор информации со всех источников и приводить отчетность в соответствие с требованиями МСФО. В результате существенно сокращается время формирования консолидированной ежеквартальной финансовой отчетности и повышается качество формирования отчетности за счет использования базовых проверок значений аналитик и показателей при вводе, доступа к данным на широком историческом горизонте и автоматизации процессов сбора и дополнительных расчетов.

«Для «Лукойл» это первый проект на платформе SAP HANA. В настоящее время мы активно используем данную информационную систему и планируем продолжать сотрудничество с ITPS по ее функциональному и техническому развитию», — отметил Игорь Козырев, начальник департамента международной отчетности «Лукойл».

«Наша команда имеет многолетний опыт работы в трансформации бизнес-процессов, внедрения систем на базе SAP и современных технологий Big Data на платформе HANA. Данный проект был призван помочь Заказчику создать решение, позволяющее быстрее получать информацию, сокращать сроки формирования отчетности и быть гибче в современном цифровом мире. На сегодняшний день только 2,5% всех предприятий готовы к внедрению подобного рода инструментов по целому ряду причин. А потому мы благодарны компании Лукойл за передовой опыт, за стремление к инновациям», — отметил Дмитрий Федорочев, директор по внедрению и развитию КИС ITPS.