Содержание

Аудит операций с основными средствами

Изучив данную главу, вы узнаете:

– цели и задачи аудита операций с основными средствами;

– перечень основных документов, на основании которых проводится аудит основных средств;

– последовательность работ, применяемых аудитором при проверке основных средств;

– основные виды нарушений, которые могут быть выявлены в результате проведения аудита основных средств.

Целью аудита операций с основными средствами (ОС) является выражение мнения относительно классификации, реальности оценки и достоверности отражения в учете и отчетности объектов основных средств.

Задачами аудита операций с ОС являются:

– изучение их состава и структуры, условий хранения и эксплуатации; подтверждение первичной оценки системы внутреннего контроля и бухгалтерского учета; проверка правильности оформления и отражения в учете операций по движению ОС;

– оценка начисленной амортизации и достоверности отражения ее в учете;

– установление объемов выполненных ремонтов ОС и правильности отражения соответствующих расходов в учете;

– подтверждение итогов проведенной в отчетном году переоценки ОС;

– оценка качества проведенной инвентаризации.

Основные нормативные документы:

• Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»;

• Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное приказом Минфина России от 30.03.2001 № 26н;

• Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина России от 13.10.2003 № 91н;

• Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденные приказом Минфина России от 26.12.2002 № 135н;

• Классификация основных средств, включаемых в амортизационные группы, утвержденная постановлением Правительства РФ от 01.01.2002 № 1;

• унифицированные формы первичной учетной документации по учету основных средств, утвержденные постановлением Госкомстата России от 21.01.2003 № 7;

• Общероссийский классификатор основных фондов ОК 013-94, утвержденный постановлением Госстандарта России от 26.12.1994 № 359.

Предоставляемые аудитору документы: бухгалтерский баланс (форма № 1), главная книга, регистры бухгалтерского учета по счетам 01 «Основные средства», 02 «Амортизация основных средств», 03 «Доходные вложения в материальные ценности», 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы», 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 84 «Нераспределенная прибыль (непокрытый убыток)», 91 «Прочие доходы и расходы», 001 «Арендованные основные средства», акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1), акт о приеме-передаче здания (сооружения) (форма № ОС-1а), акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма № ОС-1б), накладная на внутреннее перемещение объектов основных средств (форма № ОС-2), акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3), акт о списании объекта основных средств (кроме автотранспортных средств) (форма № ОС-4), акт о списании автотранспортных средств (форма № ОС-4а), акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма № ОС-4б), инвентарная карточка учета объекта основных средств (форма № ОС-6), инвентарная карточка группового учета объектов основных средств (форма № ОС-6а), инвентарная книга учета объектов основных (средств № ОС-6б), акт о приеме (поступлении) оборудования (форма № ОС-14), акт о приеме-передаче оборудования в монтаж (форма № ОС-15), акт о выявленных дефектах оборудования (форма № ОС-16), договоры купли-продажи ОС, первичные учетные документы, подтверждающие поступление объектов ОС (накладные, акты приема-передачи).

Работы при проведении аудита ОС можно разделить на три последовательных этапа: ознакомительный, основной и заключительный.

Ознакомительный этап

Основной задачей аудита основных средств является подтверждение информации об основных средствах в финансовой отчетности. Аудитору необходимо изучить весь комплект представленной ему бухгалтерской отчетности, а именно установить, что:

– данные об остаточной стоимости основных средств на начало и конец отчетного периода, указанные в оборотно-сальдовой ведомости или главной книге, соответствуют данным, указанным по строке 120 «Основные средства» бухгалтерского баланса (форма № 1);

– данные о начисленной сумме амортизации были включены в строку 020 «Себестоимость проданных товаров, продукции, работ, услуг» отчета о прибылях и убытках (форма № 2). По строке 090 «Прочие доходы» формы № 2 должны быть отражены доходы от продажи основных средств, а по строке 100 «Прочие расходы» – остаточная стоимость проданных активов;

– по строке 210 отчета о движении денежных средств (форма № 4) показана выручка от продажи объектов основных средств, а по строке 290 – приобретение объектов основных средств;

– данные в разделе II «Основные средства», указанные в приложении к бухгалтерскому балансу (форма № 5), соответствуют данным аналитического учета по счетам 01 «Основные средства», 02 «Амортизация основных средств».

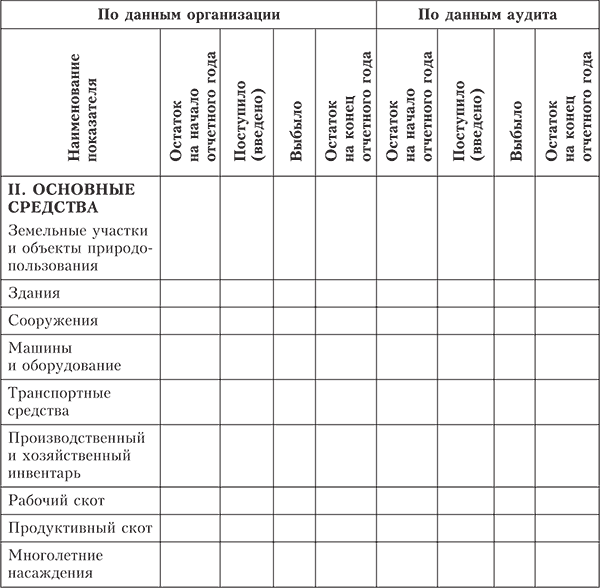

Аудиторы должны изучить состав и структуру ОС по данным регистров аналитического учета (инвентарные карточки учета ОС, ведомости, машинограммы и др.). В процессе изучения устанавливается правильность отнесения учитываемых объектов к ОС, их классификации, а также формирования инвентарных объектов.

Данная процедура необходима для формирования мнения о достоверности данных, отраженных в приложении к бухгалтерскому балансу (форма № 5). Аудитор проверяет классификацию объектов на предмет их соответствия Общероссийскому классификатору основных фондов ОК 013-94.

Результаты проверки отражаются в форме таблицы (табл. 2.1):

Таблица 2.1. Движение основных средств

При проведении аудита сохранности ОС необходимо проверить условия их хранения и эксплуатации, установить список лиц, за которыми закреплены отдельные объекты, убедиться в том, что с ними заключены договоры о полной материальной ответственности.

Основной этап

На этом этапе аудитору необходимо проверить правильность оформления первичных документов, на основании которых в бухгалтерском учете отражаются операции по приобретению объектов ОС. В соответствии со ст. 9 Федерального закона «О бухгалтерском учете» первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, утвержденных постановлением Госкомстата России от 21.01.2003 № 7.

Активы, в отношении которых выполняются условия, предусмотренные п. 4 данного Положения, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением (п. 5 ПБУ 6/01).

Следует также проверить, оформляются ли операции по списанию названных объектов первичными документами. Журнал унифицированных форм первичной учетной документации по учету ОС не содержит специальной формы для оформления операции списания на затраты при вводе в эксплуатацию ОС стоимостью до 10 000 руб. В такой ситуации организация вправе самостоятельно разработать учетный документ для данной группы операций.

Для оформления операций по вводу в эксплуатацию объектов ОС в организации должна быть создана постоянно действующая комиссия.

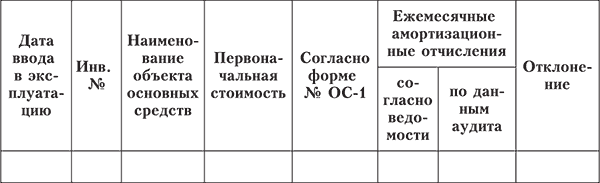

Своевременность зачисления объектов в состав ОС проверяют на основании данных бухгалтерского учета и первичных учетных документов. Результаты проверки оформляются следующим образом (табл. 2.2).

Таблица 2.2. Зачисление объектов в состав основных средств

Если объекты ОС зачисляются несвоевременно, то в организации необходимо усилить контроль за своевременным отражением в учете хозяйственных операций.

Далее производится проверка формирования первоначальной стоимости объектов ОС. ОС принимаются к бухгалтерскому учету по первоначальной стоимости, которая формируется в соответствии с ПБУ 6/01. Первоначальной стоимостью ОС, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (п. 8 ПБУ 6/01). Не включаются в фактические затраты на приобретение, сооружение или изготовление ОС общехозяйственные и иные аналогичные расходы, кроме случаев, когда они связаны с приобретением, сооружением или изготовлением ОС.

Необходимо проверить соответствие методологии, закрепленной учетной политикой для целей бухгалтерского учета, требованиям ПБУ 6/01 и выяснить, на каком счете отражаются фактические затраты, включаемые в первоначальную стоимость объектов.

Затем осуществляется перекрестная сверка данных регистров синтетического учета по счетам 01 «Основные средства» и 08 «Вложения во внеоборотные активы».

Далее проверяется правильность начисления амортизации ОС для целей бухгалтерского учета.

Способ начисления амортизации закрепляется в учетной политике организации. Избранный способ начисления амортизации по группе однородных объектов применяется в течение всего срока полезного использования объектов, входящих в эту группу. Проверка основывается на данных регистров бухгалтерского учета по начислению амортизации. Результаты могут быть оформлены в виде таблицы (табл. 2.3).

Таблица 2.3. Начисление амортизации по основным средствам

Аудитор должен провести проверку порядка оформления и отражения в бухгалтерском учете операций по выбытию ОС в случаях продажи, безвозмездной передачи, списания из-за морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций.

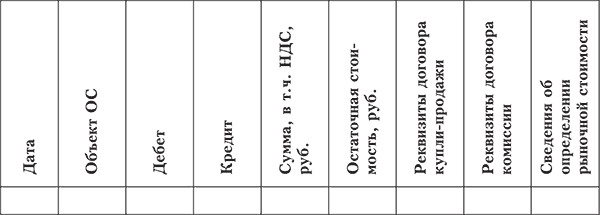

Результаты выборки по объектам основных средств, выбывшим в случае продажи, оформляются в виде таблицы (табл. 2.4).

Таблица 2.4. Объекты основных средств, выбывшие в случае продажи

В случае ликвидации ОС проверяют оформление первичных документов, устанавливают причины ликвидации, техническое состояние списанных объектов. Для оформления непригодности объектов ОС, невозможности или неэффективности проведения их восстановительного ремонта, а также для оформления необходимой документации по списанию в организации должна быть создана постоянно действующая комиссия.

Основные виды нарушений, которые могут быть выявлены в результате проведения аудита основных средств:

– несвоевременное оприходование объектов ОС;

– неправильное исчисление первоначальной стоимости поступивших объектов ОС;

– некорректная корреспонденция счетов при отражении операций по выбытию (списании, реализации по цене ниже остаточной стоимости и др.);

– неоприходование материальных ресурсов, остающихся при ликвидации объектов.

Заключительный этап

По окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией руководителю проверки.

Мустафин Артур, магистрант РЭУ им Г.В. Плеханова

Для эффективного осуществления своей деятельности, привлечения инвестирования, объективного и корректного управления финансами, необходимо корректное отражение информации в бухгалтерском балансе и управленческой отчетности. Это в свою очередь достигается системами внутреннего контроля и аудитом.

В данной статье рассматривается аудит основных средств в компании. Данная статья активов зачастую существенная у многих компаний.

Аудит основных средств можно подразделить на несколько направлений проверки, визуально это представлено на рисунке 1.

|

Признание актива – основным средством |

Отражение информации об активе в первичной документации |

|

Расчет фактической стоимости и начисление амортизации |

Реализация, модернизация и переоценка объекта основных средств |

На первом этапе аудита основных средств необходимо проверить соответствуют ли отраженные на балансе компании основные средства критериям основных средств:

-

Объект предназначен для использования в производстве продукции или при выполнении работ или услуг;

-

Данный объект не предполагают продавать;

-

Объект приносит компании экономические выгоды

-

Объект предназначен для длительного использования (свыше 12 месяцев).

В случае, если компания в перспективе решила продать объект основных средств, при этом продавать объект основных средств компания будет спустя продолжительное количество времени. Правильным будет отразить данные объекты в качестве оборотных активов – товаров для продажи. .

Необходимо проверить надлежащее оформление документов, подтверждающих права на основные средства. Проверить корректно ли отражен ОКОФ, срок полезного использование в инвентарной карточке и в ОС-1. Убедиться, что основное средство принято на учет в том же отчетном периоде, что и по первичным документам .

Дополнительно на основании первичных документов (ТОРГ, актов приема-сдачи и др.) проверить корректность отражения, формирования фактической стоимости основного средства.

Необходимо отметить влияние договора купли-продажи основного средства, а именно пункта права перехода собственности, на стоимость объекта основных средств. Например, по договору право перехода собственности на актив – основное средство производится на складе покупателя. В приложениях и в самом договоре не прописано, что в стоимости актива входит доставка до склада покупателя. В результате, в случае если продавец откажется платить за доставку до склада и это обязательство возьмет на себя покупатель, у него могут возникнуть вопросы с налоговой. Ведь в данном случае получается, что компания за свой счет доставила чужой актив до своего склада. Таким образом данные расходы рискованно принимать в стоимость основного средства или в качестве операционных расходов. Для того чтобы избежать данную ситуацию, будет достаточным указать, что право перехода собственности происходит на складе продавца.

В случае покупки основного средства в кредит, необходимо проверить, чтобы проценты по данному кредиту учитывались на 91.2 счету («прочие расходы»), а не в стоимости актива. За исключением случаев признания основного средства – инвестиционным активом: в данном случае проценты будут учитываться в стоимости основного средства.

Способ начисления амортизации по объектам основных средств должен быть прописан в учетной политике и фактически соответствовать, т.е. если в учетной политике предусмотрено начисление амортизации линейным способом, а по факту компания начисляет пропорционально объему продукции, это будет считаться искажением.

Следует проверить корректность расчета амортизации по основным средствам и убедиться, что по всем объектам основных средств, по которым предусмотрен расчет амортизации, он производится.

Исключением в данном случае являются некоммерческие компании. Для них не предусмотрено начисление амортизации по 02 счету. По ним на забалансовом счете отражается суммы износа, начисляемые линейным способом.

Для наиболее эффективного и точного отражения амортизации необходимо отражать срок полезного использования в соответствии с ожидаемым сроком, т.е. если известно, что объект основных средств в течении 3-12 месяцев полностью самортизируется, а компания уверена, что объект будет служить больше 12 месяцев, то необходимо пересмотреть срок полезного использования на ожидаемый. Изменение срока полезного использования объекта основных средств необходимо документально оформить. Ожидаемый срок полезного использования можно уточнить у специалистов в компании.

В случае наличия на балансе компании законсервированных основных средств необходимо подтвердить, что фактически проведены мероприятия для обеспечения их сохранности, а не просто временно их приостановили.

Возникают обстоятельства, при которых компании решают продать или ликвидировать объекты основных средств. Два данных процесса предполагают документальное оформление:

-

При продаже необходимо оформить договор реализации объекта и акт приемки-передачи, а также отразить в учете в том отчетном периоде, в котором происходила реализации;

-

При ликвидации (выбытии) основного средства предполагается, что после объекта основного средства останутся товарно-материальные ценности (например, лом). Данные товарные ценности необходимо отразить в учете, на дату их фактического получения.

Список использованных источников

1. ПБУ 1/2008 «Учетная политика организации»

2. ПБУ 4/99 «Бухгалтерская отчетность организации»

3. IFRS 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность»

4. ПБУ 6/01 «Учет основных средств»

Аудит основных средств организации

Целью аудита основных средств является проверка законности операций по движению основных средств и подтверждение достоверности информации в бухгалтерской отчетности требованиям законодательства Российской Федерации.

Задачами аудита основных средств организации являются: проверка обеспечения контроля за наличием и сохранностью объектов основных средств; правильность отнесения активов к основным средствам; проверка правильности оценки объектов в учете; проверка оформления и отражения в учете операций по поступлению и выбытию основных средств; проверка расчетов сумм амортизационных отчислений; проверка информации о ремонте основных средств.

Основным нормативным документом по бухгалтерскому учету является Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/2001.

К источникам получения аудиторских доказательств относятся: бухгалтерский баланс, главная книга, регистры бухгалтерского учета по счетам 01 «Основные средства», 02 «Амортизация основных средств», 03 «Доходные вложения в материальные ценности», 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы» и др. счета; приказ об учетной политике организации: инвентаризационные документы: накладные и счета-фактуры; акты о приеме-передаче объекта основных средств (кроме зданий, сооружений) (№ ОС-1), акты о приеме-передаче здания (сооружения) (№ ОС- 1а), акты о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (№ ОС-16), акты о списании объекта основных средств (кроме автотранспортных средств) (№ ОС-4), акты о списании автотранспортных средств (№ ОС-4а), инвентарные карточки учета объекта основных средств (№ ОС-6) и.т.д.

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

В составе ОС, принимаемых к учету на счет 01 «Основные средства», учитываются также:

- капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы);

- капитальные вложения в арендованные объекты ОС;

- земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Методика аудита основных средств

1. Проверка соблюдения положений учетной политики организации в части организации учета основных средств.

1.1. Наличие в приказе об учетной политике предела стоимости активов (менее 20 тыс. руб.) для их принятия к бухгалтерскому учету в составе материально-производственных запасов.

1.2. Проверка правомерности применения алгоритма ускоренной амортизации по отдельным объектам основных средств.

1.3.Проверка методики учета затрат на ремонт основных средств и порядка создания ремонтного фонда.

1.4. Проверка выбранного способа начисления амортизации. Не амортизируются (п. 17 ПБУ 6/01) следующие объекты:

- законсервированные и не используемые в производстве продукции. В случае консервации на срок, превышающий три месяца, основное средство исключается из состава амортизируемого имущества. По основным средствам, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев, начисление амортизации не производится начиная с 1-го числа месяца, следующего за месяцем, в котором произошел указанный перевод. Это же правило действует в налоговом учете (п. 3 ст. 256, п. 2 ст. 322 НК РФ). Любые затраты на консервацию и последующую расконсервацию производственных мощностей, а также расходы на содержание имущества в период его консервации можно учесть при расчете налога на прибыль как внереализационные. В бухгалтерском учете такие затраты относятся к прочим расходам;

- арендованные в учете арендатора, за исключением неотделимых улучшений. Срок полезного использования для произведенных арендатором неотделимых улучшений в арендованное имущество равен сроку полезного использования объекта аренды при расчете амортизации;

- земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям.

2. Инспектирование договоров о полной материальной ответственности с работниками в отношении объектов основных средств, изучение состава комиссии, назначенной руководителем организации для контроля за движением и ликвидацией основных средств.

3. Проверка правильности определения первоначальной стоимости основных средств. Аудитору необходимо убедиться в наличии инвентарных номеров, присвоенных каждому объекту основных средств при принятии их к бухгалтерскому учету. Таможенные пошлины и сборы, информационные и консультационные услуги, услуги нотариуса относятся к прочим расходам и поэтому не увеличивают первоначальную стоимость объектов в налоговом учете (ст. 264 НК РФ), в отличие от бухгалтерского учета.

4. Проверка правильности оформления документов и корреспонденции счетов при различных вариантах поступления основных средств.

5. Проверка правильности начисления амортизации в соответствии со способом, указанным в учетной политике организации.

Применение избранного способа начисления амортизации по группе однородных объектов производится в течение всего срока полезного использования объектов, входящих в амортизационную группу.

6. Проверка правильности оформления операций и корреспонденции счетов по выбытию основных средств.

7. Проверка правильности возмещения НДС по основным средствам, требующим монтажа, построенных подрядным и хозяйственным способом, а также приобретенных за плату у поставщиков.

8. Проверка затрат на ремонт объектов основных средств, установление условий эксплуатации основных средств и своевременности проведения ремонта.

9. Проверка результатов переоценки основных средств и их отражение в бухгалтерском балансе. Коммерческие организации имеют право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости с отнесением возникающих разниц на добавочный капитал организации или за счет нераспределенной прибыли.

10. Проверка соответствия отчетных показателей бухгалтерского баланса и приложения к бухгалтерскому балансу показателям главной книги и инвентарным карточкам.

Основные виды нарушении:

- несвоевременное оприходование объектов в учете;

- неправильное исчисление первоначальной стоимости поступивших объектов основных средств:

- некорректная корреспонденция счетов при отражении операций по движению основных средств;

- неоприходование материальных ресурсов, остающихся при ликвидации основных средств;

- отсутствие аналитического учета основных средств;

- отсутствие учета за балансом организации и инвентарных карточек по арендованным объектам основных средств:

- списание сумм амортизации по объектам основных средств, сданных в аренду, на себестоимость продукции по основному виду производственной деятельности;

- не начисляется НДС с рыночной стоимости объекта при безвозмездной передаче основных средств.

Основные направления аудита учета основных средств должны обеспечить:

· контроль за наличием и сохранностью основных средств;

· правильность отнесения предметов к основным средствам;

· правильность оценки основных средств в учете;

· правильность оформления и отражения в учете операций по поступлению и выбытию основных средств;

· правильность начисления и отражения в учете амортизации и ремонта основных средств;

· правильность отражения данных о наличии и движении основных средств в бухгалтерском учете и отчетности.

В соответствии с основными направлениями и задачами аудита основных средств можно выделить четыре направления проверки:

1) аудит наличия и сохранности основных средств;

2) аудит движения основных средств;

3) аудит правильности начисления амортизации;

4) проверка правильности налогообложения по основным средствам.

Аудиторская проверка учета основных средств проводится на основании общего плана и программы аудита основных средств.

Общий план проверки основных средств должен учитывать названные направления аудита данных участков.

Источники информации при аудите основных средств зависят от принятой предприятием учетной политики. Это выражается в выборе методов начисления амортизационных отчислений, ввода основных средств в эксплуатацию и др.

Основными источниками информации, необходимыми для аудиторской проверки, служат:

· акт (накладная) приемки-передачи основных средств – форма ОС-1;

· акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов – ф. ОС-3;

· акт на списание основных средств – форма ОС-4;

· акт на списание автотранспортных средств – форма ОС-4а;

· инвентарная карточка учета основных средств – форма ОС-6;

· акт о приемке оборудования – форма ОС-14;

· акт приемки-передачи оборудования в монтаж – форма ОС-15;

· акт о выявленных дефектах оборудования – форма ОС-16.

· журналы-ордера № 13, 10 и 10/1 – для ведения синтетического учета движения основных средств и их амортизации, а при использовании программных продуктов – карточки счета 01 «Основные средства», 02 «Амортизация основных средств», оборотно-сальдовые ведомости с дебетовыми и кредитовыми оборотами по этим счетам;

· Главная книга;

· бухгалтерский баланс (форма № 1);

· отчет о прибылях и убытках (форма № 2);

· приложение к бухгалтерскому балансу (форма № 5);

· другие документы, справки, расчеты и т.д.

Необходимо отметить, что операции по основным средствам должны оформляться унифицированными формами первичной учетной документации.

Для обоснованного выражения своего мнения о правильности ведения бухгалтерского учета и достоверности бухгалтерской отчетности аудитор должен получить достаточные для того аудиторские доказательства. Собирая их, аудитор может применить несколько аудиторских процедур в соответствии с российским правилом (стандартом) аудита 5 № «Аудиторские доказательства».

Так, при проверке учета основных средств используются следующие способы получения доказательств:

· проверка арифметических расчетов аудируемого субъекта (пересчет);

· инспектирование;

· наблюдение;

· подтверждение;

· аналитические процедуры.

Проверка арифметических расчетов используется для подтверждения достоверности расчетов сумм начисленной амортизации по основным средствам, налоговых расчетов, показателей отчетности и т.д.

Инспектирование представляет собой проверку записей и документов при проверке учета и отражения операций по расчетам по основным средствам.

Наблюдение представляет собой отслеживание аудитором процесса или процедуры, выполняемой другими лицами по учету операций с основными средствами.

Подтверждение применяется для установления фактической передачи и приема вкладов основных средств в совместную деятельность, уставные капиталы других организаций и т.п.

Аналитические процедуры используются:

· при сопоставлении наличия основных средств в различные периоды и данных отчета об их движении;

· при оценке соотношений между разными статьями и формами отчетности и т.д.

Кроме того, аудитор должен присутствовать при проведении инвентаризации основных средств или, при необходимости, провести ее самостоятельно.

Как показывает практика при аудите основных средств обнаруживаются следующие типичные ошибки:

1) в учетной политике предприятия указано, что аналитический учет основных средств должен вестись в инвентарных карточках (форма ОС-6). Однако в организациях либо этого не делают, считая ведение таких карточек излишним, ссылаясь на имеющиеся в бухгалтерии копии инвентарных списков, либо, если все-таки ведут, то не всегда соблюдают требование полноты заполнения реквизитов;

2) материальная ответственность организуется лишь в отношении собственных основных средств, учитываемых на счете 01 «Основные средства»;

3) несоответствие информации о наличии основных средств по данным Главной книги информации об их остатках по данным инвентарных карточек нередко влечет за собой неправильное начисление амортизации.

4) оприходуются основные средства не по цене их приобретения;

5) при покупке основных средств у физических лиц не всегда удерживается налог на доходы физических лиц;

6) при передаче основных средств в качестве вклада в уставный капитал другой организации сумма превышения их договорной стоимости над балансовой нередко включается в состав доходов будущих периодов;

7) при безвозмездной передаче основных средств выявленный убыток не всегда списывается на уменьшение добавочного капитала.

8) начисление амортизации основных средств производится один раз в квартал;

1) предприятие продолжает начислять амортизацию по объектам с истекшим сроком нормативной эксплуатации и др.

9.2. Аудит операций с основными средствами

Цель аудита операций с основными средствами – выражение мнения относительно классификации, реальности оценки и достоверности отражения в учете и отчетности объектов основных средств.

Главными задачами аудита операций с основными средствами являются:

1) изучение их состава и структуры, условий хранения и эксплуатации; подтверждение первичной оценки системы внутреннего контроля и бухгалтерского учета; проверка правильности оформления и отражения в учете операций по движению основных средств;

2) оценка начисленной амортизации и достоверности ее отражения в учете;

3) установление объемов выполненных ремонтов основных средств и правильности отражения соответствующих расходов в учете;

4) подтверждение итогов проведенной в отчетном году переоценки основных средств;

5) оценка качества проведенной инвентаризации. Аудиторы изучают состав и структуру основных средств по данным регистров аналитического учета (инвентарных карточек учета основных средств, ведомостей, машинограмм и др.). В процессе такого изучения устанавливается правильность отнесения учитываемых объектов к основным средствам, их классификации, а также формирования инвентарных объектов. Данная процедура необходима для выражения мнения о достоверности данных, отраженных в Приложении к бухгалтерскому балансу (форма № 5). Аудитор проверяет классификацию объектов на предмет их соответствия Общероссийскому классификатору основных фондов (ОК 013—94).

При аудите сохранности основных средств необходимо проверить условия их хранения и эксплуатации, установить список лиц, за которыми закреплены отдельные объекты, убедиться в том, что с этими лицами заключены договоры о полной материальной ответственности.

Аудитор также выясняет, правильно ли оформлены первичные документы, на основании которых в бухгалтерском учете отражаются операции по приобретению объектов основных средств. В соответствии со ст. 9 Федерального закона «О бухгалтерском учете» первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

В соответствии с п. 5 ПБУ 6/01 «Учет основных средств» объекты основных средств стоимостью не более 20 000 руб. за единицу (или согласно иному лимиту, установленному в учетной политике организации) могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе МПЗ. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть налажен надлежащий контроль за их движением.

На основе данных бухгалтерского учета и первичных документов проверяют своевременность зачисления объектов в состав основных средств.

Далее проводится проверка формирования первоначальной стоимости объектов основных средств. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которая формируется в соответствии с ПБУ 6/01 «Учет основных средств». Согласно п. 8 ПБУ 6/01 «Учет основных средств» первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов. Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они связаны с приобретением, сооружением или изготовлением основных средств.

Устанавливается соответствие методологии, закрепленной в учетной политике организации для целей бухгалтерского учета, требованиям ПБУ 6/01 «Учет основных средств», и выясняется, на каком счете отражаются фактические затраты, включаемые в первоначальную стоимость объектов. Затем осуществляется перекрестная сверка данных регистров синтетического учета по счетам 01 «Основные средства» и 08 «Вложения во внеоборотные активы».

Затем определяется правильность начисления амортизации основных средств для целей бухгалтерского учета. Способ начисления амортизации закрепляется в учетной политике организации. Избранный способ начисления амортизации применяется по группе однородных объектов в течение всего срока полезного использования объектов, входящих в эту группу. Проверка базируется на данных регистров бухгалтерского учета по начислению амортизации.

Аудитор должен проверить порядок оформления и отражения в бухгалтерском учете операций по выбытию основных средств в случаях продажи, безвозмездной передачи, списания из-за морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций.

В случае ликвидации основных средств проверяют оформление первичных документов, устанавливают причины ликвидации, техническое состояние списанных объектов. Для оформления непригодности объектов основных средств, невозможности или неэффективности их восстановительного ремонта, а также для оформления необходимой документации по списанию в организации должна быть создана постоянно действующая комиссия.

Основные виды нарушений, которые могут быть выявлены в результате аудита основных средств:

• несвоевременное оприходование объектов основных средств;

• неправильное исчисление первоначальной стоимости поступивших объектов основных средств;

• некорректная корреспонденция счетов при отражении операций выбытия (списания, реализации по цене ниже остаточной стоимости и др.);

• неоприходование материальных ресурсов, остающихся при ликвидации объектов.

По окончании проверки аудитор формирует пакет рабочих документов, составляет аудиторский отчет и представляет его вместе с рабочей документацией руководителю проверки.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Поделитесь на страничке