В общем случае инвестиционная компания является корпорацией, трастом или товариществом, организованными на основе государственного законодательства, которые инвестируют объединенный капитал акционеров в соответствии с целями акционеров. Достаточно однозначная классификация принадлежности зарубежных инвестиционных фондов к тому или иному типу инвестиционных компаний затруднена. Тем не менее, если исключить часть посредников – «депозитные» компании, руководствуясь организационно-правовыми признаками, можно выделить следующие основные типы инвестиционных компаний: взаимные фонды (Mutual Funds) (или «открытые» – Open-end), закрытые взаимные фонды (Closed-end Funds), объединенный инвестиционный траст (Unit Investment Trust – UIТ), индексные взаимные фонды (Index Mutual Funds) и фонды, обращающиеся на бирже (Exchange-Traded Funds – ETFs). Инвестиционные компании, не подпадающие в категорию ШТ, составляют группу, называемую управляющими инвестиционными компаниями (managed investment companies).

В свою очередь, каждая из этих типов инвестиционных компаний включает в себя несколько подгрупп, формируемых сочетанием преимущественно по таким классификационным признакам, как виды активов:

- • акции, облигации и доходные бумаги, облагаемые налогом инструменты денежного рынка, не облагаемые налогом инструменты денежного рынка;

- • инвестиционные цели (инвестиционная политика) фондов;

- • драгоценные металлы, иностранные инвестиции, глобальные акции, доход от акций, гибкий портфель, сбалансированный портфель, доход смешанный, доход от облигаций, ценные государственные бумаги, глобальные облигации, корпоративные облигации, высокодоходные облигации, долгосрочные муниципальные облигации, облагаемые налогом инструменты денежного рынка, не облагаемые налогом инструменты денежного рынка и др.

Существует значительное разнообразие форм и видов инвестиционных компаний, сформировавшееся исходя из мировой практики и потребностей инвесторов.

Взаимный фонд (Mutual Funds) – инвестиционная компания, которая приобретает портфель ценных бумаг, отобранных профессиональным инвестиционным советником (investment adviser), в соответствии с финансовой целью фонда (акционеров-инвесторов). Инвесторы покупают акции фонда, которые представляют собой пропорциональную собственность в ценных бумагах всего фонда. Не существует каких-либо ограничений на количество акций, выпущенных взаимным фондом.

По виду активов выделяются три основных типа взаимных фондов – акционерный (Mutua lFunds-stock (их еще называют equity)), облигационный (Bond Fund) и фонды денежного рынка (Money Market Funds).

Фонды облигаций (Bond Funds) инвестируют средства в ценные бумаги с фиксированным доходом. Некоторые из них специализируются только на определенных типах бумаг, например корпоративных или государственных облигациях.

Фонды денежного рынка (Money Market Funds) вкладывают капитал в пул краткосрочных, приносящих проценты (interest-bearing) цепных бумаг. Фонды денежного рынка инвестируют средства в краткосрочные бумаги, такие как краткосрочные муниципальные бумаги, казначейские векселя с фиксированным доходом, краткосрочные коммерческие векселя и банковские депозитные сертификаты.

Международный совместный фонд акций и облигаций обеспечивает розничным инвесторам удобный, дешевый путь для вложения капитала на иностранных рынках ценных бумаг по сравнению с непосредственным вложением на этих рынках. Интернациональные вложения предлагают разнообразие вложений и возможность получения более высоких доходов.

Инвестиционная компания закрытого типа (Closed-end Investment) или разновидность закрытых фондов (Closed-end Funds) в отличие от открытых инвестиционных компаний и фондов не выкупают свои акции по желанию их владельца. Вместо этого акции закрытых фондов обращаются на биржах или на внебиржевом рынке. Поэтому инвестор, желающий купить или продать акции закрытого фонда, должен дать заявку своему брокеру подобно тому, как он поступил бы в случае покупки или продажи акций, например Microsoft.

Большинство закрытых фондов не ограничено по срокам своего существования. Дивиденды и проценты, полученные закрытым фондом на ценные бумаги своего портфеля, а также чистая прибыль от прироста капитала распределяются среди акционеров. Однако многие фонды допускают (и поощряют) реинвестирование таких выплат. Фонд в этом случае не распределяет средства среди инвесторов, а передает им дополнительные акции по цене ниже стоимости чистых активов или рыночной стоимости акции в тот момент. Так как закрытый фонд является корпорацией, он может выпускать акции не только в связи с реинвестированием выплат, но также посредством публичного размещения. Однако это происходит не часто, и большей частью капитализация фонда является «закрытой».

Выделяют два основных типа закрытых фондов – акций и облигаций.

Закрытые фонды акций обладают риском того, что стоимость ценных бумаг портфеля, выпущенных фондом, уменьшится, что приведет к снижению стоимости чистых активов (NAV), а также к уменьшению рыночной стоимости фонда.

Закрытые облигационные фонды до некоторой степени подвержены рискам рынка и кредитным рискам. Рыночный риск проявляется в том, что процентные ставки повысятся, понижая стоимость облигаций, составляющих портфель фонда. Вообще говоря, чем дольше сроки погашения ценных бумаг портфеля фонда, тем больше изменчивость (волатильность) его NAV и рыночный риск.

Объединенный инвестиционный траст (Unit Investment Trust – UIТ) – это инвестиционная компания, которая на протяжении всего времени своего существования владеет портфелем ценных бумаг установленного размера и структуры.

С целью создания ШТ учредитель (нередко брокерская фирма) – лицо, вносящее капитал для создания компании, – покупает определенный пакет ценных бумаг (акций, облигаций и т.п.) и передает их доверенному лицу (например, банку). После этого компания выпускает свои акции, известные как погашаемые сертификаты, которые распространяются среди инвесторов. Данные сертификаты обеспечивают их владельцам право собственности на ценные бумаги, находящиеся у доверенного лица (пропорционально их доле участия). Все доходы, получаемые по бумагам доверенным лицом, так же как и номинальная стоимость, выплачиваются затем держателям сертификатов. Установленный при создании UIТ набор бумаг меняется (т.е. продаются одни и покупаются иные бумаги) только в исключительных случаях.

Большинство UIТ владеют бумагами с фиксированной доходностью и прекращают свое существование, когда истекает срок обращения бумаг (или когда они продаются). Срок существования траста колеблется от шести месяцев – для объединенных инвестиционных трастов, оперирующих с инструментами денежного рынка и акциями, до 20–30 лет – для компаний, работающих с облигациями со сроками погашения более одного года.

Индексные взаимные фонды (Index Mutual Funds) и фонды, обращающиеся на бирже (Exchange-Traded Funds – ETFs) являются сходными в том, что каждый из них содержит инвестиционные портфели, которые привязываются к какому- либо индексу, отражающему динамику отдельного сектора или рынка в целом, или к определенному портфелю акций и имеют целью обеспечить доходность вложений, сопоставимую со значением определенного рыночного индекса. Инвесторы, как розничные, так и институциональные, рассматривают ETFs и индексные взаимные фонды как инвестиционные варианты, составляющие их портфели ценных бумаг.

Несмотря на схожесть ETFs и индексных взаимных фондов, существуют ключевые различия между этими двумя типами инвестиционных продуктов.

ETF создается спонсором, который выбирает целевой индекс ETF, определяет, какие ценные бумаги будут включены в «корзину» ценных бумаг, и решает, сколько акций ETF будет предложено инвесторам. Акции ETF выпускаются, когда институциональный инвестор с ETF или трастом (аффилированными институциональными инвесторами) вносит в депозитарий принадлежащие им крупные пакеты ценных бумаг, идентичных или почти идентичных по составу ценным бумагам в целевом индексе ETF. Взамен этой корзины ценных бумаг ETF выпускает для институционального инвестора эквивалентное число акций ETF: пакеты акций – «базовых единиц» (creationunit), например 50 тыс. акций ETF, которые он как юридический владелец (creationunitholder) может в зависимости от текущей конъюнктуры: держать; обменять обратно на свои акции по чистой стоимости активов; продать на бирже. Акции ETF вносятся в листинг ряда фондовых бирж, где инвесторы могут купить их аналогично акциям публичной торговой компании. В отличие от институциональных инвесторов частный инвестор может оперировать с ETF только на бирже.

Существуют четыре основных вида ETF.

- 1. Индексные фонды акций отражают местный индекс курсов акций, например S&Р500 или «индекс Тель-Авив 25», международные индексы курсов акций, такие как, например, «индекс Nikkei 225». Существуют также индексные фонды, отражающие структуральные индексы курсов акций, таких как «биотехнологический индекс NASDAQ». Индексные фонды, отражающие международные индексы, продаются на бирже в валюте государства, установившего индекс (т.е. цена индексного фонда, отражающего индекс «Евросток 50», зависит от изменений этого индекса, а также от изменений курса евро относительно местной валюты).

- 2. Валютные индексные фонды (капитальные ноты) отражают валютные курсы и содержат в себе недельные проценты, которые ежедневно подсчитываются и выплачиваются раз в квартал. Например, цена индексного фонда состоит из двух параметров: первый – текущий курс доллара, используемый в торговле между банками, а второй – процент, основанный на процентной ставке LIBOR в долларах с вычетом маржи.

- 3. Товарные фонды отражают цены на товары, такие как нефть, серебро, золото, кукуруза и проч.

- 4. «Шортовые» фонды отражают в обратной зависимости индексы курсов ценных бумаг, валютные курсы или пены товаров, т.е. «шортовый» фонд позволяет инвестору получать доход, в то время как индексы курсов ценных бумаг, валютные курсы или цены на товары опускаются. К цене «тортового» фонда добавляется процентная ставка, периодически выплачиваемая инвесторам. Процент на «тортовый» фонд зависит от способа создания «тортового» фонда: «тортовая» продажа акций посредством займа акций или продажа договоров, создающая залог, содержащий процентную ставку.

С точки зрения российского законодательства, инвестиционной компанией называется кредитно-финансовый институт, который аккумулирует денежные средства частных инвесторов путем эмиссии собственных ценных бумаг (обязательств) и помещает их в акции и облигации предприятий в своей стране и за рубежом. В отличие от холдинговых компаний инвестиционные компании не осуществляют контроля за деятельностью корпораций. В зависимости от метода формирования пассивов инвестиционные компании делятся на две основные группы:

- • закрытого типа, которые имеют фиксированный акционерный капитал и акции которых котируются на рынке и не подлежат погашению до момента ликвидации компании;

- • открытого типа, которые имеют постоянно меняющийся капитал, так как их акции свободно продаются и покупаются самими компаниями по ценам, соответствующим текущей рыночной стоимости активов инвестиционной компании. Инвестиционные компании выступают на финансовом рынке в качестве инвесторов. Подобно инвестиционным банкам, они занимают промежуточное положение между заемщиком и индивидуальным инвестором, но отличаются тем, что нс могут в отличие от банков заниматься иными видами посреднической деятельности.

Так же как и инвестиционные банки, инвестиционные компании способствуют осуществлению инвестиций, как прямых, так и портфельных (через инструменты финансового рынка: акции, облигации и др.).

Прямые инвестиции – вложения денежных средств в материальное производство и сбыт с целью участия в управлении предприятием, в которое вкладываются деньги, и получения дохода от участия в его деятельности (прямые инвестиции обеспечивают обладание контрольным пакетом акций).

В соответствии с принятой международной классификацией иностранных инвестиций к прямым относятся инвестиции, в результате которых инвестор получает долю в уставном капитале предприятия не менее 10%. Приобретение доли в капитале предприятия не менее этой величины дает возможность непосредственно участвовать в управлении предприятием, в частности иметь своего представителя в совете директоров. Прямые инвестиции позволяют непосредственно влиять на проинвестированный бизнес.

Портфельные инвестиции – это инвестиции в ценные бумаги, формируемые в виде портфеля ценных бумаг. Портфельные инвестиции представляют собой пассивное владение ценными бумагами, например акциями компаний, облигациями и др., и не предусматривает со стороны инвестора участия в оперативном управлении предприятием, выпустившим ценные бумаги.

В отличие от прямых инвестиций, которые имеют целью не просто вложение средств в развитие организации, но и получение контроля над ее деятельностью, портфельные инвестиции представляют собой пассивное владение ценными бумагами различных компаний, которые и формируют портфель инвестора.

Только в процессе формирования портфеля ценных бумаг достигается новое инвестиционное качество с заданными характеристиками. Итак, портфель ценных бумаг является тем инструментом, с помощью которого обеспечивается необходимое инвестору постоянство дохода при условиях минимального риска.

Главным мотивом осуществления международного портфельного инвестирования является стремление инвестора вложить капитал в ту страну и в такие ценные бумаги, в которых он будет приносить максимальную прибыль при допустимых уровнях риска. Портфельные инвестиции могут рассматриваться также в качестве средства защиты денежных средств от инфляции и получения спекулятивного дохода.

9.3. Инвестиционная деятельность страховых компаний, пенсионных фондов и прочих небанковских кредитных организаций

Для предприятий, как потенциально доходо(убытко)приносящих экономических объектов, при возникающей необходимости (по соответствующему оплачиваемому заказу) объективно могут быть произведены 6 видов принципиально разных оценочных работ:

— оценка полной (итоговой, конечной) стоимости имущественного (имущественно-земельного или земельно-имущественного) комплекса как акционированного, так и не акционированного предприятия;

— оценка рыночной капитализации единичной обычной и привилегированной акции, тех или иных по размеру пакетов акций и полного комплекта всех видов акций предприятия (компании);

— оценка экономического эффекта от хозяйственной деятельности работающего предприятия как реализованного соответствующего инвестиционного проекта;

— оценка ликвидационной стоимости предприятия;

— оценка кадастровой стоимости недвижимого и движимого имущества предприятия ;

— определение (оценка) наиболее вероятной рыночной цены предприятия (компании) в тех случаях, когда это возможно.

Под полной стоимостью имущественного комплекса предприятия имеется в виду сумма его номинальной стоимости (ключевого стоимостеобразующего показателя, определяемого по нормативному чистому доходу предприятия за прошедший отчётный год, а также одним из методов затратного подхода), и соответствующих уточняющих, дополнительных стоимостеобразующих элементов этой стоимости, таких как финансовые обязательства, стоимость земельного участка предприятия, если он принадлежит ему на правах собственности; стоимость инфраструктуры оцениваемого объекта в случаях, когда таковая имеется, и т.д.

Все результаты перечисленных выше оценочных работ, касающихся предприятий, за исключением кадастровых работ, являются расчётными на конкретную дату календарного времени. Результаты оценочных работ для государственного кадастра недвижимости, будучи расчётными, обычно пригодны для практического использования в течение трёхлетнего либо какого-то иного по продолжительности периода времени.

За наиболее вероятную рыночную цену предприятия принимается его расчётная среднерыночная цена, если её можно определить при наличии требующихся в каждом конкретном случае количества соответствующих объектов-аналогов.

Рыночная стоимость и инвестиционная стоимость предприятий являются очевидными химерами: формул и алгоритмов для их определения не существует и существовать не может. Придуманы эти виды стоимости для беспроблемного решения коррупционных задач заказной (договорной) обычно заниженной, а иногда и завышенной оценки стоимости оцениваемых объектов.

Оценку показателя номинальной части полной стоимости имущественного комплекса предприятия производят параллельно методами имущественного (затратного) и доходного подходов к решению таких оценочных задач. Как правило, применяют метод осовременивания исторических чистых активов предприятия или метод замещения объекта оценки соответствующим как бы новым объектом-аналогом с такой же производственной мощностью при имущественном подходе и модернизированный метод прямой капитализации чистого дохода объекта оценки – нормативно-доходный (ресурсный) метод доходного подхода к определению номинальной стоимости предприятий .

За расчётную номинальную, а затем и полную стоимость оцениваемого предприятия принимают больший по величине результат применения выбранных методов имущественного и доходного подходов к определению искомой стоимости, т.е. согласование результатов её оценки, полученных методами разных методологических подходов, как того требуют существующие теория оценки, стандарты оценки и практика оценочной деятельности, предлагается не производить.

Определение показателя рыночной капитализации предприятий производят методами, достаточно подробно изложенными в современных монографиях, учебниках и учебных пособиях по вопросам так называемой «Оценки бизнеса». При этом, использование метода дисконтирования ожидаемых в будущем чистых денежных потоков оцениваемого предприятия (метода ДДП ) принципиально не допустимо.

Экономический эффект от хозяйственной деятельности работающего предприятия за оставшийся срок его эксплуатации до окончательного закрытия можно определить только методом ДДП.

Ликвидационную и кадастровую стоимости предприятия, как правило, определяют путём соответствующего пересчёта его полной стоимости в указанные виды стоимости, т.е. путем умножения показателя полной стоимости предприятия на соответствующие убедительно обоснованные понижающие коэффициенты пересчёта.

Например, рекомендуемое значение понижающего коэффициента для перехода от полной стоимости объекта оценки к его кадастровой стоимости – 0, 70.

Среднерыночную цену предприятия устанавливают методами общеизвестного сравнительного (рыночного) подхода к решению такой оценочной задачи.

Как следует из приведенной выше информации, методы определения всех шести перечисленных выше оценочных показателей предприятий и сами эти показатели кардинально отличаются друг от друга.

Несмотря на этот бесспорный факт, практикующие оценщики стоимости предприятий всех существующих уровней профессиональной квалификации, с подачи и молчаливого одобрения «теоретиков» и преподавателей оценки, а также руководителей СРОО, в которых они состоят, позволяют себе, в собственных неблаговидных целях, в условиях полной безнаказанности и безответственности, подменять показатели стоимости оцениваемых предприятий показателями их рыночной капитализации либо ожидаемого экономического эффекта от предстоящей хозяйственной деятельности или среднерыночной цены.

Участники торговых сделок, связанных с куплей-продажей предприятий, с разделениями, слияниями и поглощениями компаний, с приватизацией и деприватизацией таких хозяйственных объектов, государство и общество, почему-то не замечают многочисленные случаи очевидных оценочных подлогов, наносящих огромный урон экономике и экономической безопасности России.

Правовая оценка происходящего в деятельности теоретиков, преподавателей вопросов оценки и рядовых оценщиков, экспертов качества результатов оценки, не производится. С заказной (договорной) оценкой, с недобросовестными заказчиками оценки, коррумпируемыми ими оценщиками и экспертами достоверности результатов оценки никто не борется.

По химеричной «рыночной стоимости» объектов оценки кадастровые оценщики определяют их общественно значимую кадастровую стоимость недвижимости. Используя такую же химеричную «инвестиционную стоимость» оцениваемых объектов, высококвалифицированные оценщики не просто так оказывают бесценные услуги хитроумным, недобросовестным инвесторам в ущерб государству и через него всем остальным гражданам страны.

Спрашивается, где здесь борьба с коррупцией? Что делается для того, чтобы не допустить, предотвратить возможную социальную напряжённость, связанную с потенциальной недоброкачественностью части сведений из Государственного кадастра недвижимости и, как правило, с необоснованно завышенными налогами на имущество физических и юридических лиц?

Очень бы хотелось, чтобы государство, наконец, озаботилось наведением должного порядка для начала хотя бы в вопросах оценки стоимости экономически значимых средних, крупных и крупнейших предприятий, а также их различных по форме собственности и экономическому весу хозяйственных объединений, в т.ч. финансово-промышленных групп и транснациональных корпораций.

Не помешала бы замена нынешнего куратора оценочной деятельности в стране более компетентным и более статусным куратором.

Давно пора прекратить накачивать оценочную деятельность в стране абсолютно бесполезными, пустопорожними и зачастую вредоносными федеральными псевдостандартами оценки, позорящими Россию в глазах многих наших зарубежных коллег. Вместо того, чтобы плотно заниматься разработкой научно обоснованных, прогрессивных методик и/или методических указаний (рекомендаций) по определению стоимости различных конкретных групп объектов собственности в стране «оценочной элитой» общества разрабатываются никому не нужные беззубые стандарты оценки, «оцениваются» квалификации оценщиков и экспертов, проводятся 10-е бесплодные квалификационные экзамены оценщиков и экспертов качества оценок, подготавливаются липовые программы таких экзаменов и т.д. и т.п.

Две первоочередные задачи в сфере оценочной деятельности в России кратко рассмотрены в статье .

Библиографические ссылки

-

Ревуцкий Л.Д. К вопросу о методике определения кадастровой стоимости имущества предприятия.

Электронный адрес статьи в интернете: https://www.audit-it.ru/articles/appraisal/a108/894813.html

-

Ревуцкий Л.Д. Уточнённая формула для определения экономически справедливой рыночной стоимости предприятий.

Электронный адрес статьи в интернете: https://www.audit-it.ru/articles/appraisal/a108/207590.html

Примечание: под экономически справедливой рыночной стоимостью предприятия в настоящее время следует понимать его полную (итоговую) стоимость.

Ключевые слова: предприятие, оценочные показатели, полная стоимость, номинальная стоимость, рыночная капитализация, ожидаемый экономический эффект, ликвидационная стоимость, кадастровая стоимость, среднерыночная цена, методы расчёта, недопустимость подмены показателей стоимости.

Аннотация

Рассмотрены 6 основных оценочных показателей предприятия: полная стоимость, рыночная капитализация, ожидаемый экономический эффект хозяйственной деятельности до момента закрытия, ликвидационная стоимость, кадастровая стоимость, среднерыночная цена.

Кратко указаны методы определения величины этих показателей и отмечена принципиальная недопустимость подмены показателя полной стоимости предприятий другими оценочными показателями.

Завершается статья призывом к государству навести порядок в вопросах оценки стоимости экономически значимых предприятий страны.

Публикация предназначена для научных работников, преподавателей и практикующих оценщиков, занимающихся задачами определения стоимости и других оценочных показателей предприятий.

РБК Quote отобрала по десять самых недооцененных на текущий момент российских и иностранных компаний. В случае движения рынков вверх, в акциях самых недооцененных компаний заложен наибольший потенциал роста  Фото: Equipe Integrada/flickr.com

Фото: Equipe Integrada/flickr.com

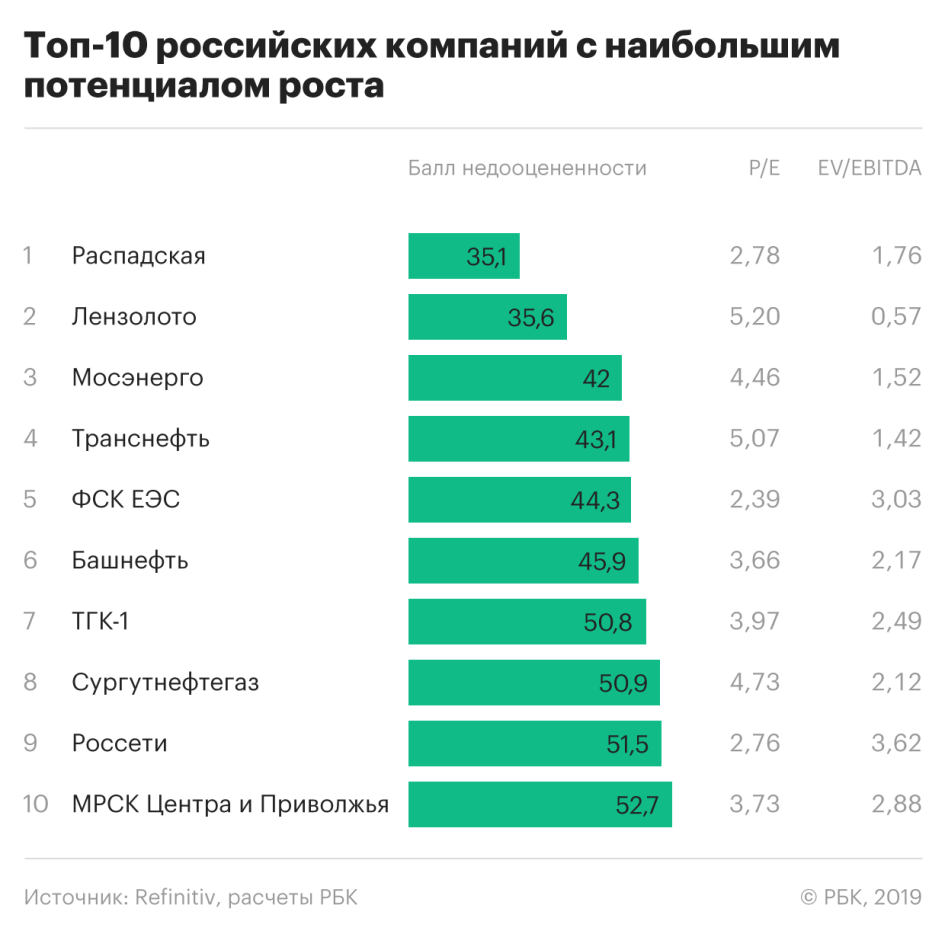

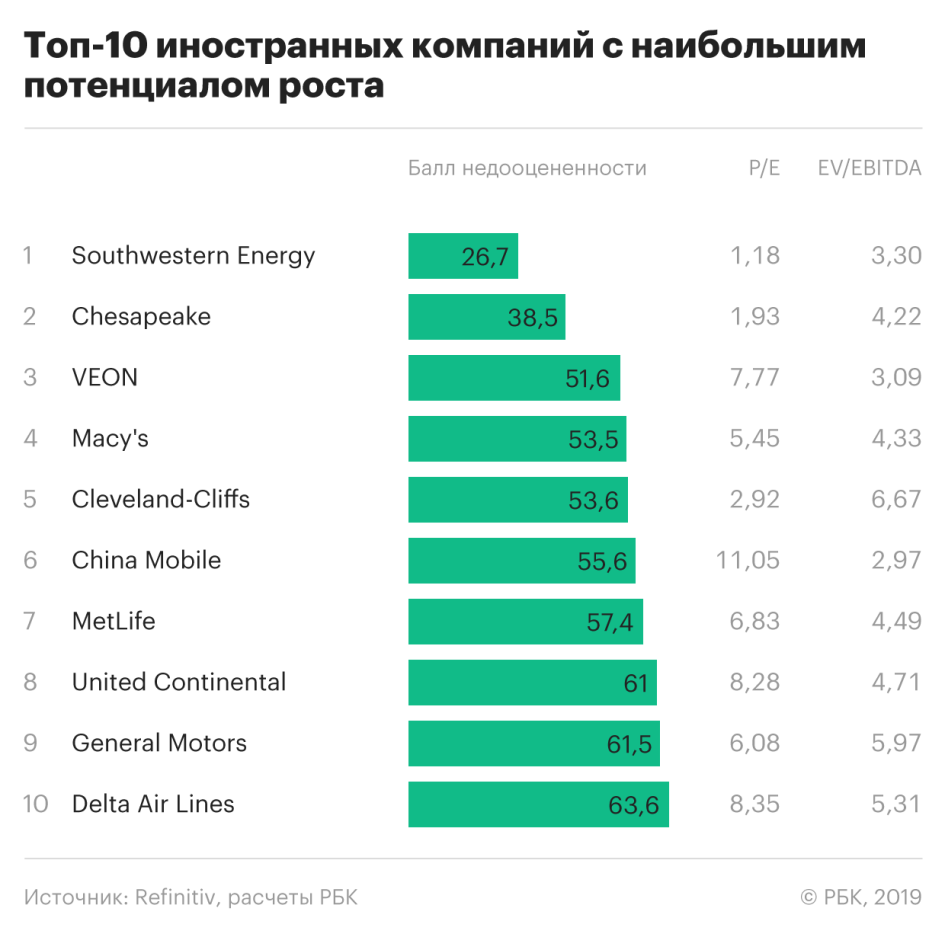

Для составления нашего рейтинга мы рассчитали специальный сводный балл недооцененности. Это было сделано для того, чтобы уменьшить влияние отраслевых особенностей при сравнении компаний. Эти особенности стоит учитывать, если оценивать компанию только по одному мультипликатору .

Чем больше компания получает прибыли, чем больше ее EBITDA , чем меньше у компании долгов и чем меньше при этом стоят ее акции, тем меньше и значение балла. Чем меньше значение балла, тем больше компания недооценена рынком.

Сводный рейтинг

Топ-10 российских компаний с наибольшим потенциалом роста, акции которых вы можете купить на РБК Quote, выглядит так:

Список самых недооцененных иностранных компаний, акции которых представлены в каталоге Quote выглядит так:

Как мы считали

Балл недооцененности — это сумма математически приведенных значений мультипликаторов P/E и EV/EBITDA.

Математическое приведение было сделано для того, чтобы уравнять влияние обоих мультипликаторов.

Для самых дотошных: при математическом приведении мы взяли логарифмы показателей мультипликаторов, а затем сделали пропорциональное приведение значений логарифмов относительно максимального значения по списку компаний.

P/E — это соотношение рыночной стоимости компании к ее прибыли. Если значение P/E компании меньше, чем у других, то это означает, что, покупая акции этой компании, вы дешевле покупаете каждый рубль ее прибыли. Разумеется, свою долю прибыли вы получите не сразу и не целиком, а в виде дивидендов.

EV/EBITDA — показатель показывающий недооцененность компании по соотношению стоимости акций к EBITDA, при этом с учетом долговой нагрузки компании. Чем больше долг компании и меньше EBITDA, тем больше значение мультипликатора и тем больше компания переоценена рынком. И наоборот — наименьшее значение EV/EBITDA указывает наибольший потенциал роста компании.

А если смотреть на один мультипликатор?

(или еще раз зачем нужен сводный балл)

Если вы собираетесь оценивать потенциал роста компании, ориентируясь только по одному мультипликатору, то мы поясним почему этого лучше не делать на примере. Если мы взглянем на самые недооцененные компании по значению мультипликатора P/E, то мы увидим такой список:

На первом месте оказалась металлургическая компания «Мечел». По соотношению стоимости акций к размеру прибыли компания действительно выглядит недооцененной. Тем не менее у компании значительная сумма долга, которая превышает прибыль более чем в 30 раз. Показатель P/E не в состоянии показать этого, а с такой долговой нагрузкой компанию трудно считать перспективной для роста.

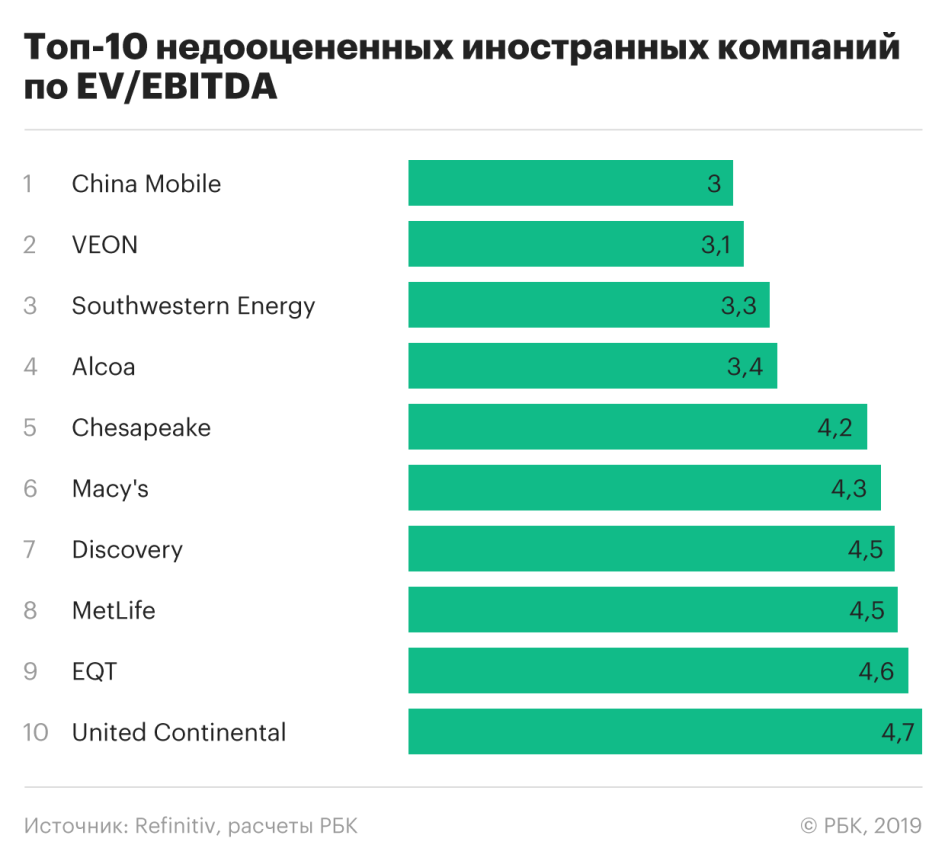

Если мы взглянем на топ-10 недооцененных по EV/EBITDA, то «Мечела» мы там не увидим, поскольку этот мультипликатор учитывает долги компании.

Можно ли тогда применять только EV/EBITDA, сравнивая недооцененность компаний разных отраслей? Этот показатель никак не учитывает стоимость долгосрочных капитальных затрат. И если компания нуждается в больших вложениях на развитие производства, то у вас может получиться ложный сигнал о недооцененности.

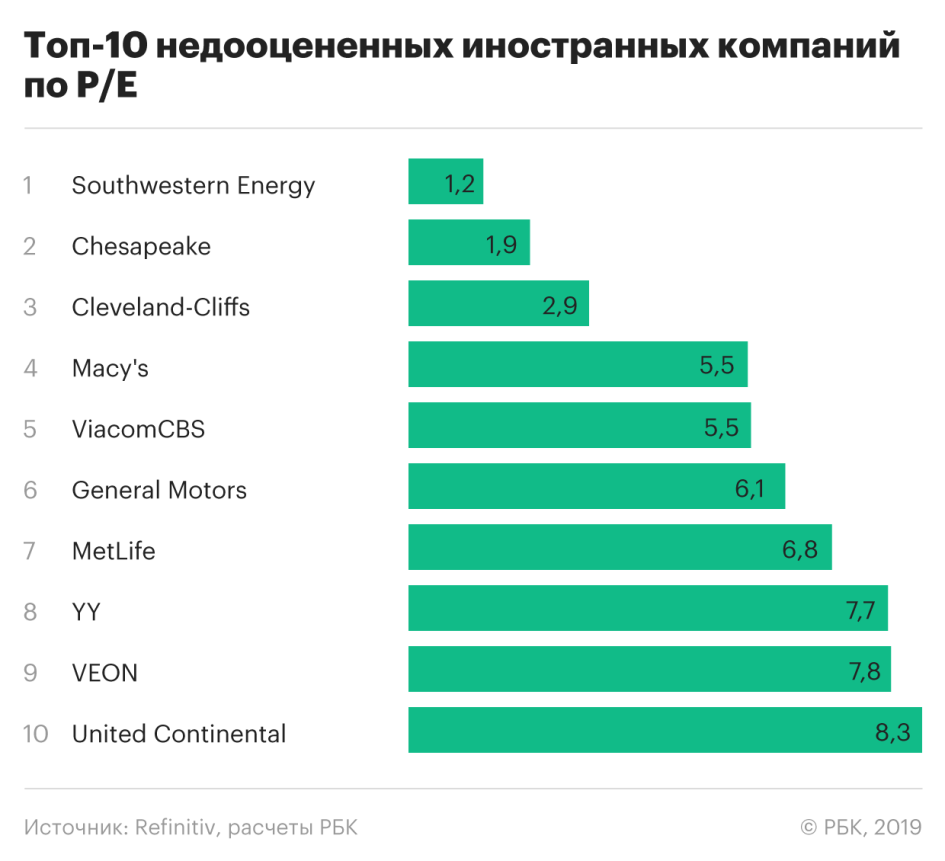

Сопоставление списков топ-10 недооцененных иностранных компаний по P/E и EV/EBITDA покажет нам полезность всестороннего подхода.

Список иностранных компаний с наибольшим потенциалом роста, согласно значению P/E выглядит следующим образом:

Сравните его с топ-10 самых недооцененных иностранных компаний по EV/EBITDA.

На первой строчке первого топа и на третьей строчке второго расположилась компания Southwestern Energy. Как вы можете убедиться, эта компания занимает первое место в нашем рейтинге по значению сводного балла, который учитывает все факторы двух мультипликаторов. Тем не менее, мы хотим напомнить, что недооцененность компании не означает однозначного роста ее акций в ближайшем будущем. Балл недооцененности и значения мультипликаторов показывают только силу сжатия пружины. Когда эта пружина заложенного потенциала придет в действие, заранее никому неизвестно. Но для планирования выгодных инвестиций недооцененность бумаг стоит принимать ко вниманию.

На первой строчке первого топа и на третьей строчке второго расположилась компания Southwestern Energy. Как вы можете убедиться, эта компания занимает первое место в нашем рейтинге по значению сводного балла, который учитывает все факторы двух мультипликаторов. Тем не менее, мы хотим напомнить, что недооцененность компании не означает однозначного роста ее акций в ближайшем будущем. Балл недооцененности и значения мультипликаторов показывают только силу сжатия пружины. Когда эта пружина заложенного потенциала придет в действие, заранее никому неизвестно. Но для планирования выгодных инвестиций недооцененность бумаг стоит принимать ко вниманию.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

EBITDA (англ. Earnings before interest, taxes, depreciation and amortization) — прибыль до вычета процентов, налогов, амортизации и уценки. Финансовый показатель позволяющий оценить сумму денег, которую компания может получить за период. В отличии от прибыли, при расчете EBITDA из суммы доходов не вычитаются такие неденежные расходы как амортизация и переоценка. Один из важных показателей для оценки способности компании обслуживать долг расчетный показатель, позволяющий оценить уровень рыночной недооцененности или переоцененности акций. Обычно считается как отношение показателя, содержащего рыночную стоимость (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность компании оценивается путем сравнения значения мультипликатора компании с мультипликаторами конкурентов

Инвестиционный рынок требует профессионального подхода, так как связан с большими рисками, которые очень сложно просчитать или предусмотреть. Чтобы обезопасить вложения при совершении сделки с ценными бумагами, производят оценку акций компании, которая является стороной договора.

В обороте участвуют два вида акций – котируемые, которые торгуются на биржах, и без котировок, которые так же являются инструментами финансового рынка, но не удовлетворяют требованиям ни одной инвестиционной площадки. Чтобы установить реальную стоимость каждого вида ценных бумаг, применяются разные подходы оценки.

Методы оценки котируемых акций

Стоимость размещенных на фондовом рынке акций определяется на дату оценки. Как правило, при исчислении цены котируемых эмиссионных бумаг принимается во внимание средневзвешенная котировка, а также применяется несколько подходов:

- Сравнительный – этот метод применяется с учетом оборота акций на открытом фондовом рынке. Оценщик анализирует данные по проведенным сделкам, в которых участвовали ценные бумаги эмитента. При этом учитываются сделки, совершенные недавно. У такого подхода есть существенный недостаток – часто для эффективного исследования ситуации на рынке недостаточно информативной базы.

- Затратный – такой метод применяют при покупке акций у субъекта бизнеса с аналогичным видом деятельности. Эксперты используют его для оценки ценных бумаг, участвующих в сделке между юридическими лицами.

- Доходный – подход, основанный на изучении перспектив ценных бумаг. Применяется в случае прямых инвестиций в развивающиеся компании.

При оценке учитывается несколько факторов, влияющих на стоимость акций:

- вид ценной бумаги (обыкновенная, привилегированная и т.п.);

- прочность занимаемой позиции (определяется период, при котором акции имели высокие котировки);

- характеристики;

- биржевой оборот эмиссионных бумаг;

- возможность использования акций вне бирж.

Также оценщик определяет, какие права дает приобретение акций новому владельцу.

Подход к оценке некотируемых акций

Влияние инвестиционного рынка на стоимость ценных бумаг без котировок нивелируется. Поэтому эмиссионные бумаги, не имеющие оборота и котировок на фондовом рынке, оцениваются по иному методу.

Для определения стоимости одной акции проводят оценку всего бизнеса эмитента, выпустившего ценные бумаги. Проводится анализ бухгалтерских отчетов за 5 лет, предшествующих дате исследования, проверяется информация обо всех активах организации, осуществляется оценка нежилой недвижимости, состоящей на балансе предприятия.

Также при оценке некотируемых акций обращают внимание на следующее:

- основные фонды;

- информация о кредитах и выплатам по ним (если таковые имеются);

- арендуемые помещения и условия договора;

- наличие обременений;

- дочерние предприятия (в случае их наличия);

- заключение аудиторских проверок.

Специалист по оценке учитывает планируемый доход по акциям в перспективе на 3 года.

Необходимость оценивать акции, не имеющих котировок, может возникнуть в ряде случаев, предусмотренных законодательством:

- для расчета налогооблагаемой базы при наследовании или дарении;

- при слиянии эмитентов;

- выкуп пакета эмиссионных бумаг.

На цену влияет количество приобретаемых акций – контрольному пакету добавляют стоимость премиальные выплаты. А в случае приобретения миноритарного пакета применяется корректировка оценочной стоимости с учетом ликвидности части акций.

Если вам требуется эксперт для оценки ценных бумаг, вы можете обратиться в компанию «Максард».

Свяжитесь с нами по телефону или оставьте заявку на консультацию на нашем сайте. Первая консультация – бесплатна!

Недооцененные акции (Undervalued Stocks) – это разновидность ценных бумаг, имеющих стоимость ниже цены ликвидации либо рыночной цены (Market Value), которую они должны иметь с точки зрения финансовых экспертов. Акции предприятия могут иметь заниженную стоимость на фоне малого спроса на его продукцию ввиду отсутствия широкой известности компании на рынке, нестабильной доходной истории, а также по ряду иных причин.

Об этом подробнее в видео:

Ищем недооцененные акции

Для поиска бумаг с заниженной стоимостью, а также расчета разницы между их номинальной ценой и рыночной применяются приемы фундаментального анализа. Стоит сразу же учесть, что возвращение стоимости компании к ее реальному уровню может длиться даже годами, поэтому не стоит ждать быстрых результатов. Первоначально стоимость бумаг должна соответствовать стоимости самой компании, в том числе ее финансовым и материальным активам. Весь список активов в собственности фирмы делится на количество выпущенных ею акций, и результат должен отразить номинальную цену каждой бумаги. На реальном рынке инвесторы зачастую видят, что стоимость может быть как ниже, так и выше. Согласно концепции недооцененных бумаг, в какой-то момент времени рыночная цена будет находиться в сбалансированном паритете с номиналом, а затем либо упадет, либо возрастет. Когда случится указанный паритет, никто с полной уверенностью утверждать не сможет. Для того чтобы иметь об этом представление, нужно проводить анализ отчетности предприятия, а также реакции рыночных участников на эти данные.

Где и как найти недооцененные акции

Недооцененные компании можно отыскать в каждой отрасли. Наиболее распространено явление недооценки среди фирм, которые ведут цикличную деятельность: в некоторые периоды уровень прибыли резко падает, поэтому стоимость акций резко снижается. В дальнейшем прибыль снова возрастает и бумаги вновь дорожают, и цель инвестора – купить бумаги в момент крайнего спада. Второе распространенное явление – это молодые компании, которые еще не приобрели высокую популярность. Они считаются наиболее перспективным направлением для инвесторского анализа. В свою очередь, если акции падают на фоне серьезных проблем предприятия, то в этом случае речь о недооценке идти не может, и такие случаи не рассматриваются. В качестве простой стратегии можно использовать следующий способ. Создается портфель из активов недооцененных фирм различных отраслей в равном процентном соотношении, которые удерживаются в течение квартала. Затем акции продаются в случае возвращения к номинальной стоимости. После этого покупаются акции других фирм, и алгоритм повторяется.

Поиск недооцененных акций будем искать по скринерам.(Stock Screener) — это интернет-сервисы, предназначенные для подбора ценных бумаг по заданным характеристикам их эмитентов.

А пользоваться мы будем сайтом — https://www.investing.com/

Данный сервис позволяет быстро сортировать бумаги при помощи фильтров по различным финансовым показателям. Для начала нужно выбрать регион, в качестве примера используем США – United States. Затем следует выбрать биржевую площадку. Если особых пожеланий нет, то можно выбрать все, чтобы количество бумаг было максимальным. Далее указываются критерии, по которым будут отбираться активы.

Критерии

Price to sales

Volume

Price to book

Operating margin

Gross margin

Price; Total debt/equity

P/E ratio

Подводные камни

Работа с недооцененными акциями привлекательна из-за своей доступности и эффективности. Однако и у данной методики имеются свои недостатки. Суть в том, что вся информация, которая есть по любой компании, взята и ее официальных финансовых отчетов, которые не всегда являются действительным отображением положения дел фирмы. К примеру, бизнес некой компании освещался как исключительно стабильный в течение нескольких месяцев. Но внезапно после приобретения ее бумаг инвестор видит минорный отчет, который демонстрирует, что стабильность компании утрачена и дела идут плохо. Как правило, подобные ситуации объясняются простым замалчиванием реальных данных по фирме ее топ-менеджментом. К сожалению, полной защиты от подобных инцидентов не существует, поэтому единственно верное решение – это диверсификация своих вложений.

С вами был Молодой Инвестор!

Разумных вам инвестиций!