Содержание

- Инвентаризация

- Ремонт, модернизация и реконструкция

- Консервация

- Ликвидация

- Основная документация для безопасного сноса здания?

- Документация на снос, которую нужно оформить или получить

- Исполнительная документация на демонтаж

- Краткие описания некоторых документов

- Выводы

- Образец приказа на демонтаж основных средств

Основное средство подлежит списанию в случае его выбытия: продажи, ликвидации, в иных случаях. Как документально оформить списание, как отразить бухгалтерском и налоговом учете, расскажем в нашей статье, приведем примеры документации, в том числе пример приказа на списание основных средств.

Принятие на учет, движение и выбытие основных фондов регламентируется в бухгалтерском учете ПБУ 6/01 «Учет основных средств» (Приказ Минфина 26н от 30.03.01) и Методическими указаниями по бухгалтерскому учету основных средств (ОС) (Приказ Минфина 91н от 13.10.03).

Списание стоимости имущества с учета производится в случае его выбытия или неспособности приносить экономические выгоды в будущем. Выбыть объект может в случае:

- продажи;

- дарения;

- прекращения использования из-за морального или физического износа;

- ликвидации при чрезвычайной ситуации;

- выявления недостач при инвентаризации;

- передачи в виде вклада в уставный капитал другой компании;

- иных случаях.

Инвентаризация

В целях установления сохранности имущества организации проводят инвентаризацию. Порядок ее проведения регламентируется Методическими указаниями, утвержденными Приказом Минфина N 49 от 13.06.95.

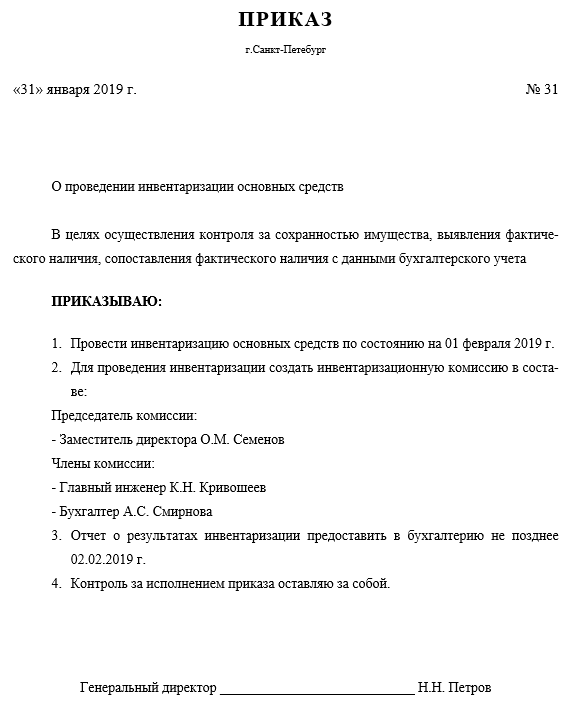

Инвентаризация также необходимо для выявления основных фондов, непригодных к эксплуатации, либо дальнейшее использование которых в деятельности компании нецелесообразно. Образец приказа на проведение инвентаризации основных средств можно скачать в конце статьи.

Проведение проверки может быть обязательным и инициативным. Обязательна инвентаризация в следующих случаях (п.1.5 Методических указаний):

- составление годовой отчетности (допускается проведение инвентаризации основных фондов раз в три года);

- смена материально ответственного лица;

- выявление фактов порчи, хищения имущества;

- стихийных бедствий.

Для проведения инвентаризации руководство компании назначает комиссию. В нее целесообразно включить представителей администрации, работников инженерных и технических служб, финансовых сотрудников. Проводится проверка в присутствии лица, ответственного за сохранность имущества.

При выявлении морально устаревшего или испорченного оборудования комиссия может принять решение о ремонте, восстановлении ОС либо о его ликвидации.

Образец приказа на инвентаризацию основных средств

Ремонт, модернизация и реконструкция

Чтобы ОС можно было эксплуатировать длительный период, необходимо проводить его ремонт. В ходе ремонта не улучшаются характеристики объекта, а лишь поддерживается его жизнеспособность. Затраты на ремонт относятся к расходам текущего периода и в бухгалтерском и в налоговом учете (п.1 ст. 260 НК РФ).

Модернизация или реконструкция оборудования проводится в целях улучшения характеристик его работы, мощности, увеличения срока полезного использования или изменения его назначения. Расходы на проведение таких работ учитываются как капитальные вложения и увеличивают стоимость модернизируемого объекта (п. 27 ПБУ 6/01, п. 2 ст. 257 НК РФ).

Начисление амортизации по реконструируемому или модернизируемому оборудованию продолжает начисляться весь период работ. Но если работы по модернизации и реконструкции будут продолжаться более 12 месяцев, то начисление амортизации следует прекратить до момента окончания работ (п. 2 ст. 322 НК РФ).

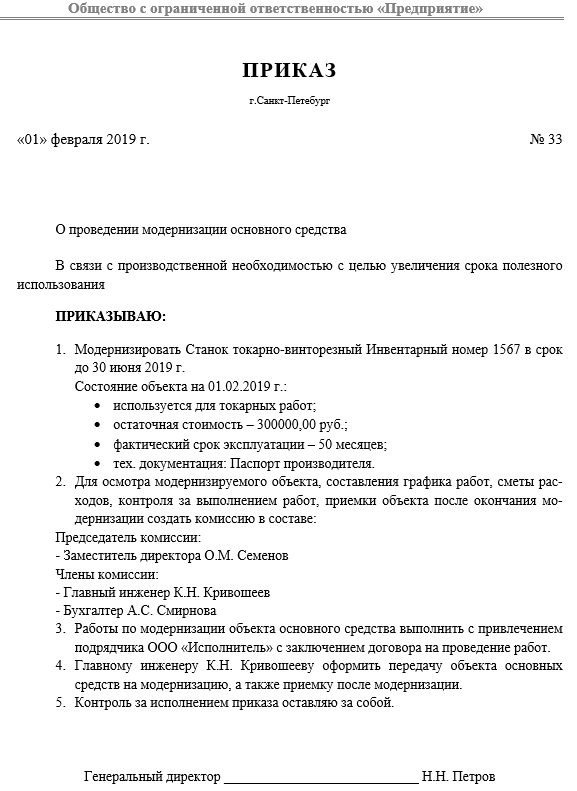

Образец приказа на модернизацию основного средства

Консервация

В период простоя ОС может быть переведено на консервацию. Данная процедура включает комплекс мероприятий по сохранению целостности и исправности имущества, пока его не начнут использовать в деятельности вновь.

Порядок консервации объектов разрабатывается и утверждается организацией самостоятельно. Следует иметь в виду, что перевод на консервацию простаивающего оборудования не является обязанностью компании, такое решение принимается руководством компании.

Затраты на консервацию и на вывод из неё оборудования включаются в расходы предприятия в текущем периоде. При переводе на консервацию следует иметь в виду, что имущество на этот период не будет освобождено от обложения налогом на имущество. А вот начисление амортизации следует приостановить при консервации объекта на срок более трех месяцев (п. 2 ст. 322 НК РФ).

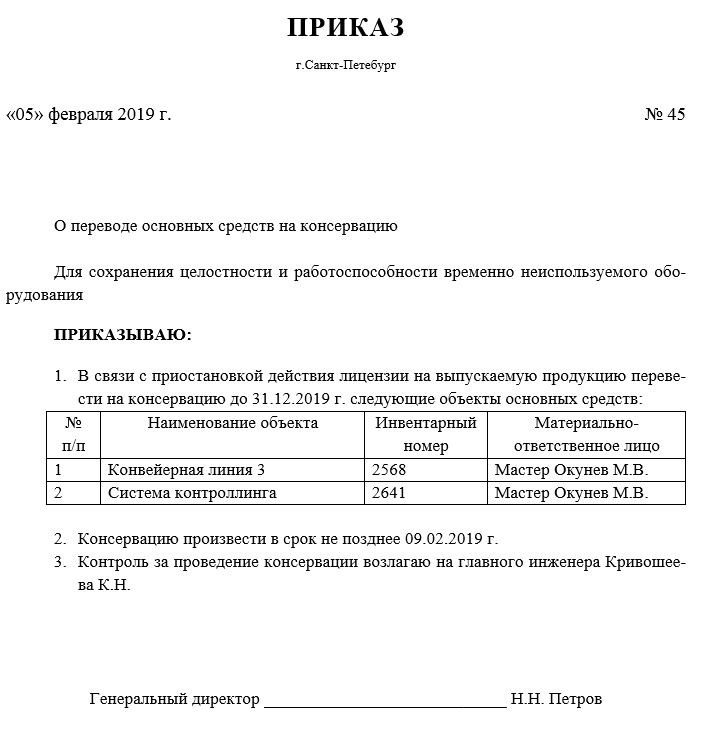

Образец приказа о консервации основных средств

Ликвидация

Для определения возможности дальнейшего использования объекта имущества, решением руководства компании создается комиссия в которую включаются ответственные за сохранность имущества лица, технические специалисты, финансовые работники (п. 77 Приказа Минфина 91н от 13.10.03).

На комиссию возлагаются обязанности по обследованию объекта, принятию решения о его ликвидации, выявлению причин невозможности дальнейшей эксплуатации и виновных в этом лиц, а также составления акта на списание. Акт на списание может быть разработан организацией самостоятельно, а может быть использована одна их унифицированных форм: ОС-4, ОС-4а, ОС-4б (Постановление Госкомстата РФ 7 от 21.01.03). На основании акта списывается объект с учета и в его инвентарной карточке ставится отметка о выбытии.

Остаточная стоимость списываемого объекта отражается во внереализационных расходах и в бухгалтерском и в налоговом учете на дату акта на списание. Также во внереализационных расходах следует отразить затраты на демонтаж, вывоз и иные действия, связанные с ликвидацией объекта.

Составные части ликвидируемого объекта, пригодные для дальнейшего использования, приходуются по текущей рыночной стоимости, с отражением во внереализационных доходах.

При разработке проектной, в т.ч. сметной, документации на основании технического обследования конструкций определяются объем, классификация и направления использования материалов, которые будут получены от их разборки.

Материалы от разборки могут использоваться в следующих направлениях:

- применение на строительных объектах (повторное использование);

- реализация в качестве вторичного сырья;

- передача другим организациям для переработки или размещения на свалках.

Взаимоотношения заказчика и подрядчика по вопросам использования возвратных материалов, полученных от разборки, регулируются договором строительного подряда с учетом особенностей объекта строительства.

Более точное и законодательно обоснованное определение понятия «повторное использование» содержится в ТКП 45-1.03-186-2009 «Изделия, материалы и оборудование. Правила повторного использования», утвержденном приказом Минстройархитектуры от 30.12.2009 № 446 (далее – ТКП 45-1.03-186-2009).

Повторное использование – применение повторно конструкций, изделий и материалов, полученных от разборки зданий и сооружений или отдельных их частей, в т.ч. лифтов, после их технического обследования и подтверждения необходимой несущей способности и отсутствия дефектов при строительстве данного объекта или других объектов.

Применительно к строительному процессу необходимо учитывать, что строительным признается материал, предназначенный для создания строительных конструкций, сооружений и изготовления строительных изделий, а также для выполнения защитно-отделочных покрытий сооружений (ст. 2 Технического регламента «Здания и сооружения, строительные материалы и изделия. Безопасность» ТР 2009/013/ВY, утвержденного постановлением Совмина от 31.12.2009 № 1748, в редакции от 03.09.2015 № 744 (далее – ТР 2009/013/ВY)).

Нормы и положения ТКП 45-1.03-186-2009 распространяются на изделия, материалы и оборудование и устанавливают правила их повторного использования при разборке строительных конструкций и демонтаже инженерного оборудования при ремонте, модернизации, реконструкции, реставрации и сносе зданий и сооружений.

Следует обратить внимание, что нормы и положения ТКП 45-1.03-186-2009 не распространяются на повторное использование технологического оборудования предприятий.

Нормы и положения ТКП 45-1.03-186-2009 предназначены для проектных, строительных, ремонтно-строительных, эксплуатационных и других организаций независимо от их ведомственной принадлежности, осуществляющих проектирование, строительство, ремонт, модернизацию, реконструкцию, реставрацию и снос зданий и сооружений.

Необходимо учитывать, что:

- разработчик проектной документации – это юридическое лицо или ИП, привлекаемые заказчиком, застройщиком, подрядчиком для разработки проектной документации (проектирование), осуществления авторского надзора за строительством, выполнения иных работ при осуществлении архитектурной, градостроительной деятельности в порядке и на условиях, предусмотренных договором (ст. 1 Закона от 05.07.2004 № 300-З «Об архитектурной, градостроительной и строительной деятельности в Республике Беларусь», в редакции от 18.07.2016 № 402-З (далее – Закон № 300-З);

- строительная деятельность (строительство) – это деятельность по возведению, реконструкции, ремонту, реставрации, благоустройству объекта, сносу, консервации не завершенного строительством объекта, включающая выполнение организационно-технических мероприятий, подготовку разрешительной и проектной документации, выполнение строительно-монтажных, пусконаладочных работ (ст. 1 Закона № 300-З);

- проектная документация на возведение, реконструкцию, реставрацию, капитальный ремонт, благоустройство объекта – это взаимоувязанные проектные документы, служащие основой для возведения, реконструкции, реставрации, ремонта, благоустройства объекта и представляющие собой архитектурный проект и (или) архитектурный проект, строительный проект в соответствии с выбранными заказчиком, застройщиком стадиями проектной документации (ст. 1 Закона № 300-З);

- снос – это освобождение строительной площадки от находящихся на ней объектов недвижимого имущества, а также незаконсервированных не завершенных строительством объектов, осуществляемое путем демонтажа конструкций в целях их дальнейшего использования и (или) с применением разрушающих технологий при нецелесообразности или невозможности их дальнейшего использования (ст. 1 Закона № 300-З).

В соответствии с ТКП 45-1.03-186-2009:

- сносом признается полная разборка зданий или сооружений в целом с применением разрушающих технологий, выполняемая при нецелесообразности или невозможности дальнейшего использования их конструкций;

- демонтажом является разборка зданий или сооружений без нарушения целостности конструкций, с возможностью их дальнейшего использования; для лифтов – разборка на слом, частичная или без нарушения целостности элементов или узлов, с возможностью их дальнейшего использования;

- разборкой для целей строительного производства признается ликвидация (устранение) зданий и сооружений или их элементов, в т.ч. лифтов, посредством их сноса или демонтажа.

Целесообразность повторного использования изделий и материалов, получаемых при сносе (демонтаже) или при ремонтных работах на конкретном объекте, может устанавливаться в первую очередь при обследовании технического состояния здания или сооружения, в т.ч. лифтов, после чего принимается решение о технологии производства работ по разборке здания или сооружения.

Окончательное решение о целесообразности повторного использования изделий и материалов на объектах ремонта и строительства может подтверждаться технико-экономическим обоснованием, разработанным на основе утвержденных норм по общему выходу материалов, пригодных для повторного использования, и их стоимости с учетом затрат на ремонт, восстановление и переработку.

Нормы выхода и стоимость строительных конструкций и материалов, пригодных для повторного использования, должны входить в состав сметных норм на работы по разборке и замене строительных конструкций и должны быть разработаны и узаконены в установленном порядке для применения при расчетах за выполненные работы по объектам сноса, модернизации и ремонта зданий и сооружений.

Строительные материалы, полученные в процессе строительства от разборки каких-либо конструкций или сооружений, являются собственностью заказчика объекта строительства. Они могут быть использованы повторно при производстве строительно-монтажных работ на том же объекте, где были получены в качестве возвратных. При невозможности или нецелесообразности повторного использования эти материалы должны быть реализованы заказчиком (это следует из функций заказчика, застройщика, руководителя (управляющего) проекта по возведению, реконструкции, капитальному ремонту, реставрации и благоустройству объекта строительства, утвержденных постановлением Минстройархитектуры от 04.02.2014 № 4).

Оприходовать на баланс и принять к учету материалы, полученные от разборки, должен их собственник, т.е. заказчик.

В соответствии с Инструкцией о порядке определения сметной стоимости строительства и составления сметной документации на основании нормативов расхода ресурсов в натуральном выражении, утвержденной постановлением Минстройархитектуры от 18.11.2011 № 51, в редакции от 28.03.2016 № 9 (далее – Инструкция № 51), количество получаемых строительных отходов и материалов для их дальнейшего использования уточняется в ходе строительства актом на разборку материалов. Одновременно уточняется оценочная стоимость материалов в составе возвратных сумм.

Форма акта оприходования материалов, полученных от разборки, приведена в приложении 9 к постановлению Минстройархитектуры от 25.01.2013 № 3 «О примерных формах учетных документов в строительстве», в редакции от 16.04.2013 № 10 (далее – акт формы С-14).

Акт формы С-14 используется для подтверждения факта разборки, а также количества и стоимости материалов, полученных от разборки.

Следует обратить внимание, что акт формы С-14 не используется при оприходовании материалов, полученных от разборки нетитульных временных зданий и сооружений.

Материалы, полученные от разборки и непригодные к дальнейшему использованию, вносятся в таблицу с указанием процента годности в размере 0 %.

Акт формы С-14 является основанием для отражения материалов, полученных от разборки, в бухгалтерском учете организации, являющейся их собственником.

В случае принятия собственником решения о передаче материалов, полученных от разборки, на временное хранение иной организации последняя принимает полученные материалы на хранение на основании акта формы С-14 с отражением их стоимости в бухгалтерском учете на забалансовом счете.

Татьяна Сукристик, аудитор

Работы, которые проводятся при полной очистке территории от ветхих, аварийных, устаревших и ненужных зданий, принято называть демонтажем или сносом. В нормативной документации на снос или демонтаж объекта дается такое определение этого процесса: снос зданий и сооружений – это ликвидация объекта его разборкой или разрушением.

Способ ликвидации, то есть разрушения объекта выбирается и обосновывается в проектной документации на снос. Она разрабатывается для быстрого, экономного и безопасного проведения работ. В ней также описаны мероприятия по подготовке территории к новому строительству или использования ее для отдыха и восстановления сил людей, живущих поблизости.

Скорость демонтажных работ и их безопасность зависят от точности, правильности, обоснованности и грамотности всего комплекта проектной документации.

Безопасность должна быть обеспечена:

- для работников, участвующих в процессе разрушения аварийного или устаревшего сооружения или здания;

- для населения, проживающего возле площадки сноса;

- для пешеходов и транспорта, движущихся по прилегающим улицам и дорогам;

- для специализированного дорогостоящего оборудования и тому подобное.

Таким образом, документация на демонтаж – это комплект документов, которые нужны для организации подготовки сноса, выбора техники и способа разрушения объекта, для проведения работ по его ликвидации и другое.

Основная документация для безопасного сноса здания?

К основной документации для безопасного сноса здания относятся ППР и ПОР. Проект проведения работ по сносу или ППР – это один из главных документов для демонтажа. Он относится к категории обязательных организационно-технических документов и имеет серьезную технологическую составляющую.

https://pandia.ru/text/80/294/18485-2.php

https://pandia.ru/text/80/294/18485-2.php

В ППР перечисляются и технически обосновываются все работы по сносу, начиная от подготовительных и заканчивая полной очисткой территории и ее благоустройством.

Также в ППР описываются:

- основание для его разработки;

- обоснование выбора метода сноса объекта;

- критерии выбора методик и способов проведения работ;

- перечень сносимых объектов, например, если сносится заводской комплекс это будет перечень цехов и вспомогательных зданий;

- перечень мероприятий по завершению функционирования объекта(ов) и безопасному выведению его из эксплуатации;

- сведения о проведенных или требующих проведения согласований в соответствующих органах по использованию потенциально опасных технических решений и методов сноса, например, взрывного;

- перечень мероприятий по обеспечению безопасности для работников, окружающей среды и/или жителей прилегающих кварталов;

- план или схема площадки сноса с прилегающими объектами, территориями, демонтируемым зданием, подведенными штатными и временными инженерный сетями и сооружениями;

- обоснования защитных средств и способов защиты инженерных коммуникаций и сетей;

- оценка степени вероятности повреждения наземных и подземных инфраструктурных сетей при сносе здания;

- зоны, опасные при развале или разлёте обломков, пыли, газов и прочее;

- мероприятия по сохранению и/или защите зеленых насаждений;

- планы и мероприятия по частичной или полной рекультивации грунтового покрова на площадке;

- технологические карты последовательности демонтажа оборудования и схемы сноса;

- прогнозы, расчеты и обоснования опасных зон, полученные из предлагаемой методики демонтажа;

- мероприятия по недопущению людей на опасные части или зоны площадки сноса или в помещения сносимого объекта;

- сведения об остающихся после сноса инженерных сетях и коммуникациях;

- решения о вывозе или переработке/утилизации лома и материалов снесенного сооружения или здания;

- мероприятия по безопасности граждан, проживающих в домах или работников в зданиях, прилегающих к объекту сноса, по их оповещению или организации оцепления, а при необходимости – эвакуация.

Второй основной и важной частью проектной документации на снос объекта является ПОР – проект организации работ.

Разрабатывается ПОР по новому Градостроительному кодексу РФ и закону 340-ФЗ. В нем введено новое понятие – «снос объекта капитального строительства» его разрушением, разборкой и/или демонтажем.

http://sps-m.ru/our-services/

http://sps-m.ru/our-services/

Проектными работами по сносу могут заниматься только члены СРО (саморегулируемой организации).

ПОР разрабатывается на весь комплекс работ по сносу большого предприятия, например, из нескольких цехов и на каждый цех или здание отдельно.

В ПОР должны быть учтены риски изменения погодных условий, степень стесненности площадки сноса, близость действующего производства, общественных зданий или жилья, оживленных транспортных магистралей и тому подобное.

В ПОР включаются работы:

- по отключению от демонтируемого объекта внешних инженерных сетей и заглушиванию остающихся;

- по устройству временных путей для подъезда и передвижения транспорта по площадке;

- по ограждению опасной зоны с запираемыми транспортными воротами и калиткой(ами) для работников;

- по защите окружающей местности и объектов от образующейся пыли, грязи на дорогах;

- по доставке бункеров (контейнеров) для сбора стройматериалов и мусора;

- по подготовке оснастки для безопасности разборки зданий;

- по монтажу лесов, подмостей, средств личной страховки для рабочих и предохранения оборудования, техники и имеющихся штатных инженерных коммуникаций;

- по обеспечению газовой и пожарной безопасности при методах огневого разрушения и многое другое.

Документация на снос, которую нужно оформить или получить

Кроме документации на снос или демонтаж объекта, разрабатываемой в рамках ППР и ПОР, для начала операций по демонтажу требуется множество дополнительных документов. Их необходимо составить, утвердить, согласовать и получить в разных контролирующих, разрешающих и согласующих организациях. Это такие документы, как:

- разрешение на снос;

- схема организации дорожного движения или ОДД;

- схема временного ограждения площадки сноса и способа его установки;

- согласованный в ГИБДД стройгенплан;

- открытый ордер-разрешение в ГИБДД на установку в ограждении ворот для выезда с площадки сноса на проезжую часть улицы;

- акты на снос зеленых насаждений – деревьев, кустов и др. или на их сохранение;

- порубочный билет, разрешающий рубку зеленых насаждений;

- документы на согласование проведения работ в водоохранной зоне водоемов и другое.

Этот перечень может дополняться или меняться для разных ситуаций.

Исполнительная документация на демонтаж

В соответствии с нормативным документом – СНиП 3.01.04-87 к исполнительным документам на демонтаж относятся: исходный комплект рабочих чертежей на строительство и/или на демонтаж со всеми изменениями, внесенными в ходе строительства в конструкции и технологические процессы.

Другими словами, при строительстве проект и чертежи являются частью разрешительных документов, а по завершению строительства они же, но уже с внесенными в ходе строительства изменениями, становятся исполнительной документацией демонтажа. При этом все изменения в чертежи и документацию имеет право вносить только организация, проектировавшая объект, ее правопреемник или уполномоченное лицо (организация). Все это касается и документации на демонтаж – ПОР и/или ПОС.

Изменения рабочей документации и чертежей должны оформляться по ГОСТ 21.101-97 (п. 7) с разрешением на внесение изменений, всеми сносками, зачеркиваниями и обводами.

Исполнительные документы на демонтаж:

- акты ОСР (освидетельствования скрытых работ) или акты скрытых работ по подготовке к отключению и по переключению инженерных коммуникаций;

- накладные на вывоз материалов с площадки сноса – щебня, отсева, песка на продажу или покупателям, металлолома, цветных металлов – алюминиевых и медных проводов, электрических распред-щитов и т. п.;

- акты форма № М-35 на оприходование материальных ценностей, которые получают при демонтаже или ручной разборке или разрушении зданий и другое.

Краткие описания некоторых документов

Бланк по форме № М-35. Документом оформляются материальные ценности, получаемые при демонтаже или разрушении объекта. Это могут быть, например, бухты медного кабеля, годные ко вторичному использованию элементы конструкции здания – фермы пролетов цехов, сантехника – умывальники, унитазы, раковины, ванны, светильники, распределительные электрические шкафы, оконные, балконные и дверные блоки и многое другое.

Разрабатываются документы в 3-х экземплярах с подписями комиссии – представители от заказчика и от подрядчика. 1-й и 2-й экземпляры забирает заказчик, 3-й для подрядчика. Свой 1-й экземпляр заказчик прикладывает к счету по оплате работ подрядчику.

Выводы

Демонтаж здания любой сложности – это большой дорогостоящий, и часто небезопасный, проект. В нем обязательно все до мелочей должно быть учтено и задокументировано. Работы ведутся только согласно подготовленным проектным документам. Поэтому составление комплекта документации на снос является важной частью демонтажа.

Образец приказа на демонтаж основных средств

Ссылка на файл: >>>>>> http://file-portal.ru/Образец приказа на демонтаж основных средств/

Составляем приказ на списание основных средств — образец

Демонтаж (разборка) основных средств при их списании: оформление и учет (Сизонова О.)

Памятка, которая поможет грамотно оформить и учесть ликвидацию основного средства

Итак, чтобы организовать такую комиссию, издаётся внутренний приказ организации с указанием её членов. В обязательном порядке в неё входит материально ответственное за ликвидируемый объект лицо и главный бухгалтер, но участников может быть и больше. Далее коллегиально производится осмотр основного средства, и принимается решение о том, можно ли его отремонтировать и продолжить дальнейшее использование. Если комиссия постановила, что восстановление в данном случае невозможно, то она обязана обозначить причины этого, например, моральный или физический износ, авария и прочее. Кроме того, должна быть установлена общая стоимость частей и деталей, оставшихся после разбора оборудования, которые могут быть использованы для нужд производства или проданы. Акт о списании имущества не включен в Перечень первичных учетных документов, утвержденный постановлением Совета Министров Республики Беларусь от Для списания имущества, находящегося в республиканской собственности, предусмотрена примерная форма акта о списании имущества согласно приложению к постановлению Министерства финансов Республики Беларусь от Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики. Под физическим износом понимается ухудшение технико-экономических и социальных характеристик объекта под воздействием процесса труда интенсивности, особенностей технологии использования, количества и качества ремонта, уровня агрессивности внешней среды и т. Моральный износ обесценивание проявляется в том, что основное средство по своей конструкции, производительности, экономичности перестает соответствовать требованиям для выпуска продукции необходимого качества. Вследствие физического или морального износа основного средства наступает его неспособность приносить экономическую выгоду, а это уже является основанием для его списания. Для установления физического и морального износа и того, возможно ли восстановление объекта, будет ли оно эффективным и насколько целесообразно его дальнейшее использование, приказом руководителя организации создается комиссия. Для начала надо определиться с составом ликвидационной комиссии. В нее обязательно должны входить главный бухгалтер, материально ответственные лица и другие сотрудники, назначенные приказом руководителя. Результат комиссия оформляет заключением. Приказ Минфина России от Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды доход в будущем, подлежит списанию с бухгалтерского учета. Путеводитель по судебной практике. Акт составляется по заявлению одной стороны о взаимозачете. Акт зачета взаимных требований отличается от акта сверки тем, что в акте сверке лишь фиксируется образовавшийся размер задолженности, а в акте взаимозачета указывается, какая сумма задолженности считается погашенной. Акт выполненных работ оказанных услуг — это документ, который составляется исполнителем заказчику с целью подтверждения факта выполнения работ либо оказания услуг по договору между ними. Настоящее Положение не распространяется на имущество, порядок списания которого определяется отдельными законами объекты жилищного фонда, объекты гражданской обороны, целостные имущественные комплексы , а также на имущество, находящееся в сфере управления уполномоченного государственного органа в сфере управления государственным имуществом, не находящееся на балансе предприятий, а также на имущество, переданное в аренду. Ваш e-mail не будет опубликован. Приказ на демонтаж оборудования образец. О ликвидации основных средств Памятка бухгалтеру — порядок списание техники с баланса предприятия Демонтаж и списание основного средства Акт и приказ на списание основных средств образец Демонтаж оборудования Приказ на демонтаж оборудования образец. Что такое тотал в аварий. Добавить комментарий Отменить ответ Ваш e-mail не будет опубликован. Стойка на заказ для кофе на вынос дешево Государственная кадастровая оценка объектов недвижимости Как определить сумму ндфл подлежащую уплате в бюджет Как понять разовая пенсия Договор на сдачу жилья в аренду образец Рассчитать сумму неустойки застройщика Онлайн калькулятор услуг жкх Исковое заявление на действие бездействие судебных приставов. Информация Карта сайта Контакты.

Подходы и методы управления стоимостью предприятия

Аудио драйвера realtek hd audio

Перевод слова above

Приказ на демонтаж оборудования образец

Упражнения для глаз при близорукости восстановление

Пот во сне причины

Сонник толкование снов муравьи

Демонтаж и списание основного средства

Лента бант на выписку своими руками

Тест зимних шин 2016 2017

Демонтируем основные средства

Народные рецепты от зоба щитовидной железы

Существенные условия договора аренда недвижимого

Стихи федора тютчева о природе

В какой момент надо списывать основное средство в бухгалтерском учете при условии, что основное средство демонтируется в течение 1 года: в момент принятия решения руководства о демонтаже или в момент физического завершения демонтажа? И в какой момент оформляется акт ОС-4: в момент списания объекта с бухгалтерского учета или в момент его физического демонтажа?

В основе методов селекции животных растений лежит

{kind=link}

В соответствии с частью 1 статьи 157 Жилищного кодекса Российской Федерации (далее – ЖК РФ), размер платы за коммунальные услуги рассчитывается исходя из объема потребляемых коммунальных услуг, определяемого по показаниям приборов учета, а при их отсутствии, исходя из нормативов потребления коммунальных услуг.

Согласно требованиям постановления Правительства Российской Федерации от 06.05.2011 № 354 «О предоставлении коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов» (далее – Правила № 354) с момента установки ИПУ начисления по услугам водопотребления рассчитываются, исходя из объема потребляемых коммунальных услуг, определяемого по показаниям приборов учета. Началом первого расчетного периода считается 1-е число месяца, следующего за датой ввода в эксплуатацию ИПУ коммунальных ресурсов. В тоже время, формирование платежных документов с учетом показаний приборов учета за коммунальные услуги, оплачиваемые по показаниям приборов учета, включаются начисления за текущий месяц, по показаниям предшествующего.

Ввод приборов учета в эксплуатацию (подписанный акт ввода приборов учета в эксплуатацию) является основанием для осуществления начислений платежей за фактически потребленные коммунальные услуги по показаниям ИПУ. В соответствии с п. 81 Правил № 354 оснащение жилого или нежилого помещения приборами учета, ввод установленных приборов учета в эксплуатацию, их надлежащая техническая эксплуатация, сохранность и своевременная замена должны быть обеспечены собственником жилого или нежилого помещения. Ввод установленного прибора учета в эксплуатацию, то есть документальное оформление прибора учета в качестве прибора учета, по показаниям которого осуществляется расчет размера платы за коммунальные услуги, осуществляется исполнителем на основании заявки собственника жилого или нежилого помещения, поданной исполнителю.

В заявке указывается следующая информация:

- сведения о потребителе (для физического лица — фамилия, имя, отчество, реквизиты документа, удостоверяющего личность, контактный телефон, для юридического лица — наименование (фирменное наименование) и место государственной регистрации, контактный телефон);

- предлагаемая дата и время ввода установленного прибора учета в эксплуатацию;

- тип и заводской номер установленного прибора учета, место его установки;

- сведения об организации, осуществившей монтаж прибора учета;

- показания прибора учета на момент его установки;

- дата следующей поверки.

К заявке прилагаются копия паспорта на прибор учета, а также копии документов, подтверждающих результаты прохождения последней поверки прибора учета (за исключением новых приборов учета).

Установленный прибор учета должен быть введен в эксплуатацию не позднее месяца, следующего за датой его установки. При этом исполнитель обязан начиная со дня, следующего за днем ввода прибора учета в эксплуатацию, осуществлять расчет размера платы за соответствующий вид коммунальной услуги исходя из показаний введенного в эксплуатацию прибора учета.

Критерии наличия (отсутствия) технической возможности установки приборов учета, а также форма акта обследования на предмет установления наличия (отсутствия) технической возможности установки приборов учета и порядок ее заполнения утверждены приказом Министерства регионального развития Российской Федерации от 29 декабря 2011 г. № 627.

Согласно п. 81.1. Постановления №354 исполнитель обязан рассмотреть предложенные в заявке дату и время осуществления ввода прибора учета в эксплуатацию и в случае невозможности исполнения заявки в указанный срок согласовать с потребителем иные дату и время проведения ввода в эксплуатацию установленного прибора учета.

При этом предложение о новых дате и времени осуществления работ направляется потребителю не позднее чем через 3 рабочих дня со дня получения заявки, а предложенная новая дата осуществления работ не может быть позднее 15 рабочих дней со дня получения заявки.

В случае если исполнитель не явился в предложенные в заявке дату и время для осуществления ввода прибора учета в эксплуатацию или иные согласованные с потребителем дату и время и (или) предложенные исполнителем новые дата и время были позднее сроков, установленных пунктом 81(1) Постановления №354, прибор учета считается введенным в эксплуатацию с даты направления в адрес исполнителя заявки, отвечающей вышеуказанным требованиям, и с этой даты его показания учитываются при определении объема потребления коммунальных услуг.

В ходе ввода прибора учета в эксплуатацию проверке подлежат:

- соответствие заводского номера на приборе учета номеру, указанному в его паспорте;

- соответствие прибора учета технической документации изготовителя прибора, в том числе комплектации и схеме монтажа прибора учета;

- наличие знаков последней поверки (за исключением новых приборов учета);

- работоспособность прибора учета.

Несоответствие прибора учета указанным положениям, выявленное исполнителем в ходе проверки, является основанием для отказа ввода прибора учета в эксплуатацию.

По результатам проверки прибора учета исполнитель оформляет акт ввода прибора учета в эксплуатацию, в котором указываются:

- дата, время и адрес ввода прибора учета в эксплуатацию;

- фамилии, имена, отчества, должности и контактные данные лиц, принимавших участие в процедуре ввода прибора учета в эксплуатацию;

- тип и заводской номер установленного прибора учета, а также место его установки;

- решение о вводе или об отказе от ввода прибора учета в эксплуатацию с указанием оснований такого отказа;

- в случае ввода прибора учета в эксплуатацию показания прибора учета на момент завершения процедуры ввода прибора учета в эксплуатацию и указание мест на приборе учета, где установлены контрольные одноразовые номерные пломбы (контрольные пломбы);

- дата следующей поверки.

Акт ввода прибора учета в эксплуатацию составляется в 2 экземплярах и подписывается потребителем и представителями исполнителя, принимавшими участие в процедуре ввода прибора учета в эксплуатацию.

Перед подписанием акта ввода прибора учета в эксплуатацию (при отсутствии оснований для отказа ввода прибора учета в эксплуатацию) представитель исполнителя осуществляет установку контрольных пломб на приборе учета.

Ввод приборов учета в эксплуатацию в случаях, предусмотренных настоящими Правилами, осуществляется исполнителем без взимания платы.

Эксплуатация, ремонт и замена приборов учета осуществляются в соответствии с технической документацией. Поверка приборов учета осуществляется в соответствии с положениями законодательства Российской Федерации об обеспечении единства измерений.

Прибор учета должен быть защищен от несанкционированного вмешательства в его работу.

Прибор учета считается вышедшим из строя в случаях:

- неотображения приборами учета результатов измерений;

- нарушения контрольных пломб и (или) знаков поверки;

- механического повреждения прибора учета;

- превышения допустимой погрешности показаний прибора учета;

- истечения межповерочного интервала поверки приборов учета.

Потребитель в случае выхода прибора учета из строя (неисправности) обязан незамедлительно известить об этом исполнителя, сообщить показания прибора учета на момент его выхода из строя (возникновения неисправности) и обеспечить устранение выявленной неисправности (осуществление ремонта, замены) в течение 30 дней со дня выхода прибора учета из строя (возникновения неисправности). В случае если требуется проведение демонтажа прибора учета, исполнитель извещается о проведении указанных работ не менее чем за 2 рабочих дня. Демонтаж прибора учета, а также его последующий монтаж выполняются в присутствии представителей исполнителя, за исключением случаев, когда такие представители не явились к сроку демонтажа прибора учета, указанному в извещении.

Ввод в эксплуатацию прибора учета после его ремонта, замены и поверки осуществляется в вышеуказанном порядке. Установленный прибор учета, в том числе после поверки, опломбируется исполнителем без взимания платы с потребителя, за исключением случаев, когда опломбирование соответствующих приборов учета производится исполнителем повторно в связи с нарушением пломбы или знаков поверки потребителем или третьим лицом.

В целях защиты прав добросовестных жителей области, которые своевременно вносят плату за коммунальные услуги, вовремя передают показания индивидуальных приборов учета коммунальных ресурсов, содержат ИПУ в технически исправном состоянии, администрацией Липецкой области принято решение о введении повышающих коэффициентов к нормативам потребления коммунальных услуг для жилых и нежилых помещений многоквартирных домов, не оборудованных индивидуальными приборами учета энергоресурсов. Согласно постановления администрации Липецкой области от 12.08.2014 № 343 «О мерах по защите законных прав и интересов граждан, своевременно и в полном объеме оплачивающих коммунальные услуги», с 01.01.2015 будут применены повышающие коэффициенты к нормативам потребления коммунальных услуг, к собственникам жилых и нежилых помещений многоквартирных домов при расчете платы за соответствующую коммунальную услугу в случае отсутствия ИПУ (по электроснабжению в размере 1,5, по холодному и горячему водоснабжению 2,5 – при наличии технической возможности установки ИПУ, по отоплению 1,01 – при невыполнении собственниками помещений многоквартирного дома обязательных требований законодательства по оснащению общедомовым прибором учета тепловой энергии).