Содержание

Новая редакция Ст. 89 ТК РФ

В целях обеспечения защиты персональных данных, хранящихся у работодателя, работники имеют право на:

полную информацию об их персональных данных и обработке этих данных;

свободный бесплатный доступ к своим персональным данным, включая право на получение копий любой записи, содержащей персональные данные работника, за исключением случаев, предусмотренных федеральным законом;

определение своих представителей для защиты своих персональных данных;

доступ к медицинской документации, отражающей состояние их здоровья, с помощью медицинского работника по их выбору;

требование об исключении или исправлении неверных или неполных персональных данных, а также данных, обработанных с нарушением требований настоящего Кодекса или иного федерального закона. При отказе работодателя исключить или исправить персональные данные работника он имеет право заявить в письменной форме работодателю о своем несогласии с соответствующим обоснованием такого несогласия. Персональные данные оценочного характера работник имеет право дополнить заявлением, выражающим его собственную точку зрения;

требование об извещении работодателем всех лиц, которым ранее были сообщены неверные или неполные персональные данные работника, обо всех произведенных в них исключениях, исправлениях или дополнениях;

обжалование в суд любых неправомерных действий или бездействия работодателя при обработке и защите его персональных данных.

Комментарий к Статье 89 ТК РФ

В статье 89 Трудового кодекса РФ сказано, что работники, в свою очередь, имеют право на: полную информацию об их персональных данных и обработке этих данных; свободный бесплатный доступ к своим персональным данным; определение своих представителей для защиты своих персональных данных; доступ к относящимся к ним медицинским данным с помощью медицинского специалиста по их выбору; требование об исключении или исправлении неверных или неполных персональных данных; требование об извещении работодателем всех лиц, которым ранее были сообщены неверные или неполные персональные данные работника, обо всех произведенных в них исключениях, исправлениях или дополнениях; обжалование в суд любых неправомерных действий или бездействия работодателя при обработке и защите его персональных данных.

Другой комментарий к Ст. 89 Трудового кодекса Российской Федерации

1. Конвенция Совета Европы «О защите личности в связи с автоматической обработкой персональных данных» предусматривает предоставление любому лицу следующих прав в области защиты персональных данных:

а) быть осведомленным о существовании базы персональных данных и ее главных целях;

б) периодически и без излишних затрат времени или средств обращаться с запросом о том, накапливаются в базе данных касающиеся его персональные данные, и получать информацию о таких данных в доступной форме;

в) требовать уточнения или уничтожения таких данных, если они были обработаны с нарушением положений национального права;

г) прибегнуть к судебной защите нарушенного права, если его запрос или требование о предоставлении информации, уточнении или уничтожении данных не были удовлетворены.

Общие права субъекта персональных данных сформулированы в гл. 3 Федерального закона от 27 июля 2006 г. N 152-ФЗ «О персональных данных». Комментируемая статья конкретизирует общие права в сфере защиты персональных данных применительно к информации, обрабатываемой работодателем в связи с трудовыми отношениями.

Кроме того, права граждан в сфере обработки персональных данных конкретизируются рядом федеральных законов. В частности, Федеральный закон от 27 июля 2004 г. N 79-ФЗ «О государственной гражданской службе Российской Федерации» предоставляет гражданскому служащему право на ознакомление со всеми материалами личного дела, отзывами о своей деятельности и другими документами до внесения их в личное дело, приобщение к личному делу своих объяснений, защиту сведений о гражданском служащем.

2. Право работника на полную информацию о персональных данных и об их обработке обеспечивается обязанностью работодателя ознакомить работника с документами о порядке обработки персональных данных работников, принятыми работодателем, а также с правами и обязанностями работника в области защиты персональных данных. Об этом см. ст. 86 ТК РФ и комментарий к ней.

В соответствии с п. 12 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных Постановлением Правительства РФ от 16 апреля 2003 г. N 225, работодатель обязан ознакомить работника с каждой вносимой в трудовую книжку записью о выполняемой работе, переводе на другую постоянную работу и увольнении под расписку в его личной карточке.

Статья 15 Федерального закона от 1 апреля 1996 г. N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» предоставляет работнику право беспрепятственно получать от работодателя информацию о начислении страховых взносов и осуществлять контроль за их перечислением в бюджет Пенсионного фонда РФ.

3. Реализуя право на информацию о персональных данных, работники вправе требовать от работодателя предоставления им свободного и бесплатного доступа к этим данным. Доступ к персональным данным предоставляется работнику или его законному представителю работодателем при обращении либо при получении запроса. Запрос должен содержать номер основного документа, удостоверяющего личность работника или его законного представителя, сведения о дате выдачи указанного документа и выдавшем его органе и собственноручную подпись работника или его законного представителя (п. 3 ст. 14 Федерального закона от 27 июля 2006 г. N 152-ФЗ «О персональных данных»).

Конкретный порядок доступа работника к своим персональным данным следует определять в локальных нормативных актах, определяющих порядок обработки и защиты персональных данных работника. При этом необходимо помнить, что данный порядок должен гарантировать свободу доступа работника к своим персональным данным. Наиболее целесообразным является установление обязанности работодателя обеспечить работнику доступ к данным о себе не позднее чем на следующий рабочий день после обращения работника к работодателю в целях ознакомления с соответствующими персональными данными.

В силу ст. 62 ТК РФ работодатель обязан выдать работнику копии документов, связанных с работой, не позднее трех рабочих дней со дня подачи письменного заявления о выдаче этих документов. Данные копии предоставляются безвозмездно. Отказ в выдаче работнику копий документов, содержащих его персональные данные, допускается только в случаях, предусмотренных федеральным законом. На настоящий момент такие федеральные законы отсутствуют.

4. Работник свободен в определении представителей для защиты персональных данных. Как правило, функции представительства работников перед работодателем, в том числе и по вопросам защиты персональных данных работника, осуществляют профсоюзы. Вместе с тем для указанных целей работник может определить другого представителя (физическое либо юридическое лицо), равно как и защищать права самостоятельно.

5. В соответствии со ст. 31 Основ законодательства об охране здоровья граждан от 22 июля 1993 г. каждый гражданин имеет право в доступной для него форме получить имеющуюся информацию о состоянии своего здоровья, включая сведения о результатах обследования, наличии заболевания, его диагнозе и прогнозе, методах лечения, связанном с ними риске, возможных вариантах медицинского вмешательства, их последствиях и результатах проведенного лечения. Гражданин имеет право непосредственно знакомиться с медицинской документацией, отражающей состояние его здоровья, и получать консультации по ней у других специалистов. По требованию гражданина ему предоставляются копии медицинских документов, отражающих состояние его здоровья, если в них не затрагиваются интересы третьей стороны. Обязанность предоставления такой информации возложена на лечащего врача, заведующего отделением лечебно-профилактического учреждения и других специалистов, принимающих непосредственное участие в обследовании и лечении.

Комментируемая статья предоставляет работнику право на доступ к тем медицинским данным о работнике, которые обрабатываются работодателем. В исследовании соответствующих материалов помимо работника может участвовать медицинский специалист, выбранный для этих целей работником. Поскольку ст. 30 Основ законодательства об охране здоровья граждан допускает передачу информации о состоянии здоровья человека любому лицу по выбору гражданина, следует признать, что к исследованию медицинских материалов о работнике может быть допущено лицо, и не обладающее специальным медицинским образованием. Порядок допуска такого лица к персональным данным работника медицинского характера следует определять в локальных нормативных актах, определяющих порядок обработки и защиты персональных данных работника. При этом необходимо помнить, что в доступе к ним лицу, приглашенному работником для оказания ему помощи в ознакомлении с документами медицинского характера, отказано быть не может.

6. Работник, выявивший неточность или неполноту персональных данных, обрабатываемых работодателем, вправе потребовать от работодателя внесения в них соответствующих исправлений, дополнения обрабатываемых данных либо исключения их из обработки. Комментируемая статья не устанавливает формы предъявления такого требования, однако, учитывая возможность дальнейшего обжалования неправомерных действий или бездействия работодателя, выдвижение требования следует осуществлять в письменной форме.

Оценка качества обрабатываемых персональных данных работником и работодателем могут не совпадать. Это может быть обусловлено как неправомерными действиями работодателя (например, сокрытие информации о несчастном случае на производстве), работника (предъявление работодателю неполной информации о себе), так и действиями третьих лиц, представивших работодателю недостоверную или неточную информацию о конкретном работнике. Работодатель, полагающий, что совершаемая им обработка персональных данных законна, имеет возможность отказать в удовлетворении требования работника. Данный отказ также следует доводить до сведения работника в письменной форме. При несогласии работника с отказом в удовлетворении его требований, он вправе продолжить переговоры с работодателем, изложив точку зрения в письменной форме, либо обжаловать действия или бездействие работодателя в судебном порядке.

В случае выявления недостоверных персональных данных или неправомерных действий с ними со стороны работодателя при обращении или по запросу работника или его законного представителя либо уполномоченного органа по защите прав субъектов персональных данных работодатель обязан осуществить блокирование персональных данных с момента такого обращения или получения такого запроса на период проверки. Если факт недостоверности персональных данных подтвердится, то работодатель обязан уточнить персональные данные и снять их блокирование. В случае выявления неправомерных действий с персональными данными оператор в срок, не превышающий трех рабочих дней с даты такого выявления, обязан устранить допущенные нарушения (ст. 21 Федерального закона от 27 июля 2006 г. N 152-ФЗ «О персональных данных»).

О внесении в обрабатываемые работодателем персональные данные работника исправлений либо об исключении части персональных данных из обработки работодатель извещает работника. Форма такого извещения законодательством не установлена и определяется работодателем либо самостоятельно, либо по согласованию с работником. Она также может быть определена локальным нормативным актом. По письменному заявлению работника такие данные должны быть выданы работнику в порядке, установленном ст. 62 ТК РФ.

7. Недостоверные или неполные персональные данные работника могут быть переданы работодателем третьим лицам. Действия, совершаемые третьими лицами на основе неверной информации, могут повлечь для работника определенные негативные последствия. Так, предоставление не соответствующей действительности информации в органы Пенсионного фонда может повлечь за собой начисление работнику пенсии по старости в уменьшенном размере.

Извещение третьих лиц обо всех исправлениях, которые были внесены в ранее представленные и признанные работодателем недостоверными или неполными персональные данные работника, должно производиться работодателем вне зависимости от наличия или отсутствия требования работника о направлении соответствующего извещения. Передача третьим лицам исправленных персональных данных работника по инициативе самого работодателя определяется принципом добросовестности исполнения обязанностей работодателя как представителя работника перед третьими лицами (налоговыми органами, органами социального обеспечения и т.п.), предполагающим предоставление достоверной информации. Если работодатель не извещает третьих лиц об исправлениях, внесенных в персональные данные работника, последний имеет право потребовать от работодателя направления соответствующего извещения, а в случае отказа от его направления — защищать свои права в судебном порядке.

Извещение третьих лиц обо всех исправлениях, которые были внесены в ранее представленные и признанные работодателем недостоверными или неполными персональные данные работника, должно производиться работодателем в той же форме, в какой представлялись первоначальные данные, за исключением тех ситуаций, когда форма представления информации изменена соответствующим федеральным законом или иным нормативным правовым актом.

8. Работник может отозвать свое согласие на обработку персональных данных. В таком случае, если обработка соответствующих персональных данных не предусмотрена законом, работодатель обязан прекратить обработку персональных данных и уничтожить персональные данные в срок, не превышающий трех рабочих дней с даты поступления отзыва, если иное не предусмотрено соглашением между работодателем и работником. Об уничтожении персональных данных работодатель обязан уведомить работника (п. 5 ст. 21 Федерального закона от 27 июля 2006 г. N 152-ФЗ «О персональных данных»).

9. Любые неправомерные действия или бездействие работодателя при обработке и защите персональных данных могут быть обжалованы работником в суд в соответствии со ст. 46 Конституции РФ, гарантирующей каждому судебную защиту его прав и свобод.

Обжалование указанных действий или бездействия работодателя осуществляется в порядке, установленном гл. 60 ТК РФ.

Налогообложение НДФЛ учебного отпуска

Налогообложение НДФЛ учебного отпуска

Одной из гарантий работникам, совмещающим работу с получением образования, как установлено трудовым законодательством, является предоставление отпуска.

О том, в каких случаях предоставляется оплачиваемый или не оплачиваемый учебный отпуск, а также облагаются ли суммы выплачиваемых отпускных налогом на доходы физических лиц, мы расскажем в данной статье.

Итак, гарантии и компенсации работникам, совмещающим работу с получением образования, предусмотрены главой 26 Трудового кодекса Российской Федерации (далее – ТК РФ). Из положений статей 173 – 177 названной главы ТК РФ следует, что работникам, совмещающим работу с получением образования в организациях, осуществляющих образовательную деятельность, работодатель обязан предоставить дополнительный (учебный) отпуск, но при определенных условиях, а именно:

– образование соответствующего уровня приобретается работником впервые;

– работника, имеющего профессиональное образование, направляет за получением образования работодатель в соответствии с заключенным в письменной форме трудовым договором или ученическим договором. Заметим, что данная норма не препятствует решению вопроса о гарантиях и компенсациях работникам, получающим второе высшее образование, в рамках коллективно-договорного и индивидуально-договорного регулирования и не исключает обязанности работодателя предоставлять таким работникам льготы в связи с получением образования, если это предусмотрено коллективным договором либо соглашением между работником и работодателем. На это указывает пункт 2 Определения Конституционного Суда Российской Федерации от 8 апреля 2004 года № 167-О «Об отказе в принятии к рассмотрению жалобы гражданина Ф.Ф. Чертовского на нарушение его конституционных прав положением части первой статьи 177 Трудового кодекса Российской Федерации»;

– организация, осуществляющая образовательную деятельность, имеет государственную аккредитацию на образовательную программу, по которой обучается (собирается обучаться) сотрудник. Речь идет о программах бакалавриата, специалитета, магистратуры, программах среднего профессионального образования, программах основного общего и среднего общего образования. Если у организации, осуществляющей образовательную деятельность, отсутствует аккредитация на соответствующую программу (из вышеперечисленных), то гарантии и компенсации работникам, совмещающим работу с получением образования, могут быть предоставлены только при условии, что они установлены коллективным или трудовым договором;

– работник, совмещающий работу с получением образования, успешно осваивает соответствующую образовательную программу (программу бакалавриата, программу специалитета, программу магистратуры, программу среднего профессионального образования, программу основного общего или среднего общего образования). Необходимо сказать, что в ТК РФ не конкретизируется, что следует понимать под успешным освоением образовательной программы. В тоже же время, в общепринятом понимании под успешно осваивающим соответствующую образовательную программу студентом понимается лицо, не имеющее академической задолженности за предыдущий семестр и допущенное к сдаче экзаменов.

Обратите внимание, что если работник совмещает работу с получением образования одновременно в двух организациях, осуществляющих образовательную деятельность, то дополнительный (учебный) отпуск предоставляется только в связи с получением образования в одной из этих организаций (по выбору работника), на что указывает статья 177 ТК РФ.

К дополнительному отпуску по соглашению работодателя и работника может присоединяться ежегодный оплачиваемый отпуск. Имейте в виду, что дополнительный отпуск на получение образования не должен подменять ежегодный основной оплачиваемый отпуск, хотя на практике работодатели нередко предлагают своим сотрудникам обучаться – получать образование во время основного ежегодного отпуска, что является нарушением трудового законодательства, за которое работодатель может быть привлечен к административной ответственности, предусмотренной статьей 5.27 Кодекса Российской Федерации об административных правонарушениях (далее – КоАП РФ). В настоящее время административная ответственность за невыполнение норм ТК РФ, в частности, за непредоставление дополнительных (учебных) отпусков, предусмотренных статьями 173 – 176 ТК РФ или трудовым, коллективным договорами, предусмотрена:

– для должностных лиц – в виде предупреждения или наложения административного штрафа в размере от 1 000 до 5 000 рублей;

– для лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, – в виде наложения административного штрафа в размере от 1 000 до 5 000 рублей;

– для юридических лиц – от 30 000 до 50 000 рублей.

Совершение указанного административного правонарушения (не предоставление дополнительных (учебных) отпусков) лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, предусматривает административный штраф:

– для должностных лиц в размере от 10 000 до 20 000 рублей или дисквалификацию на срок от 1 года до 3 лет;

– для лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, – от 10 000 до 20 000 рублей;

– для юридических лиц – от 50 000 до 70 000 рублей.

Согласно статьям 173 – 176 ТК РФ дополнительные (учебные) отпуска предоставляются с сохранением или без сохранения среднего заработка. Напомним, что средняя заработная плата для оплаты учебных отпусков рассчитывается на основании статьи 139 ТК РФ, а также Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства Российской Федерации от 24 декабря 2007 года № 922 «Об особенностях порядка исчисления средней заработной платы».

В зависимости от целей предоставления учебного отпуска и формы обучения продолжительность дополнительного отпуска может быть разной.

Так, работникам, обучающимся по программам бакалавриата, программам специалитета или программам магистратуры по заочной и очно-заочной формам обучения, дополнительные оплачиваемые отпуска на основании статьи 173 ТК РФ предоставляются:

– для прохождения промежуточной аттестации на первом и втором курсах соответственно – по 40 календарных дней, на каждом из последующих курсов соответственно – по 50 календарных дней (при освоении образовательных программ высшего образования в сокращенные сроки на втором курсе – 50 календарных дней);

– для прохождения государственной итоговой аттестации – до четырех месяцев в соответствии с учебным планом осваиваемой работником образовательной программы высшего образования.

Отпуска без сохранения заработной платы предоставляются:

l работникам, допущенным к вступительным испытаниям, – 15 календарных дней;

l работникам – слушателям подготовительных отделений образовательных организаций высшего образования для прохождения итоговой аттестации – 15 календарных дней;

l работникам, обучающимся по имеющим государственную аккредитацию программам бакалавриата, программам специалитета или программам магистратуры по очной форме обучения, совмещающим получение образования с работой:

– для прохождения промежуточной аттестации – 15 календарных дней в учебном году;

– для подготовки и защиты выпускной квалификационной работы и сдачи итоговых государственных экзаменов – четыре месяца;

– для сдачи итоговых государственных экзаменов – один месяц.

Согласно статье 173.1 ТК РФ работники, обучающиеся по программам подготовки научно-педагогических кадров в аспирантуре (адъюнктуре), программам ординатуры и программам ассистентуры-стажировки по заочной форме обучения, имеют право на дополнительные оплачиваемые отпуска по месту работы продолжительностью 30 календарных дней в течение календарного года. При этом к указанному дополнительному отпуску работника добавляется время, затраченное на проезд от места работы до места обучения и обратно с сохранением среднего заработка.

Работники, допущенные к соисканию ученой степени кандидата наук или доктора наук, имеют право на предоставление им в порядке, установленном Правительством Российской Федерации, дополнительного оплачиваемого отпуска по месту работы продолжительностью соответственно три и шесть месяцев. Отметим, что на сегодняшний день постановлением Правительства Российской Федерации от 5 мая 2014 года № 409 утверждены Правила предоставления отпуска лицам, допущенным к соисканию ученой степени кандидата наук или доктора наук.

Работникам, обучающимся по образовательным программам среднего профессионального образования по заочной и очно-заочной формам обучения, дополнительно оплачиваемые отпуска предоставляются на основании статьи 174 ТК РФ:

– для прохождения промежуточной аттестации на первом и втором курсах – по 30 календарных дней, на каждом из последующих курсов – по 40 календарных дней;

– для прохождения государственной итоговой аттестации – до двух месяцев в соответствии с учебным планом осваиваемой работником образовательной программы среднего профессионального образования.

Отпуска без сохранения заработной платы предоставляются:

l работникам, допущенным к вступительным испытаниям, – 10 календарных дней;

l работникам, осваивающим имеющие государственную аккредитацию образовательные программы среднего профессионального образования по очной форме обучения и совмещающим получение образования с работой:

– для прохождения промежуточной аттестации – 10 календарных дней в учебном году;

– для прохождения государственной итоговой аттестации – до двух месяцев.

Работникам, обучающимся по программам основного общего или среднего общего образования по очно-заочной форме обучения, предоставляются оплачиваемые дополнительные отпуска (статья 176 ТК РФ):

– для прохождения государственной итоговой аттестации по образовательной программе основного общего образования на срок 9 календарных дней;

– по образовательной программе среднего общего образования на срок 22 календарных дня.

Предоставляется дополнительный (учебный) отпуск на основании заявления работника, а также на основании справки-вызова, форма которой утверждена Приказом Минобрнауки России от 19 декабря 2013 года № 1368 «Об утверждении формы справки-вызова, дающей право на предоставление гарантий и компенсаций работникам, совмещающим работу с получением образования».

Несмотря на то, что с 1 января 2013 года организации не обязаны для документального оформления фактов хозяйственной жизни использовать исключительно унифицированные формы первичных учетных документов, по мнению автора, они вполне могут применяться, так как запрета на их применение Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» не содержит. Если работодателем будет принято решение об использовании унифицированных форм «первички», то для документального оформления отпуска, предоставляемого работнику, следует использовать унифицированные формы, утвержденные постановлением Госкомстата России от 5 января 2004 года № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

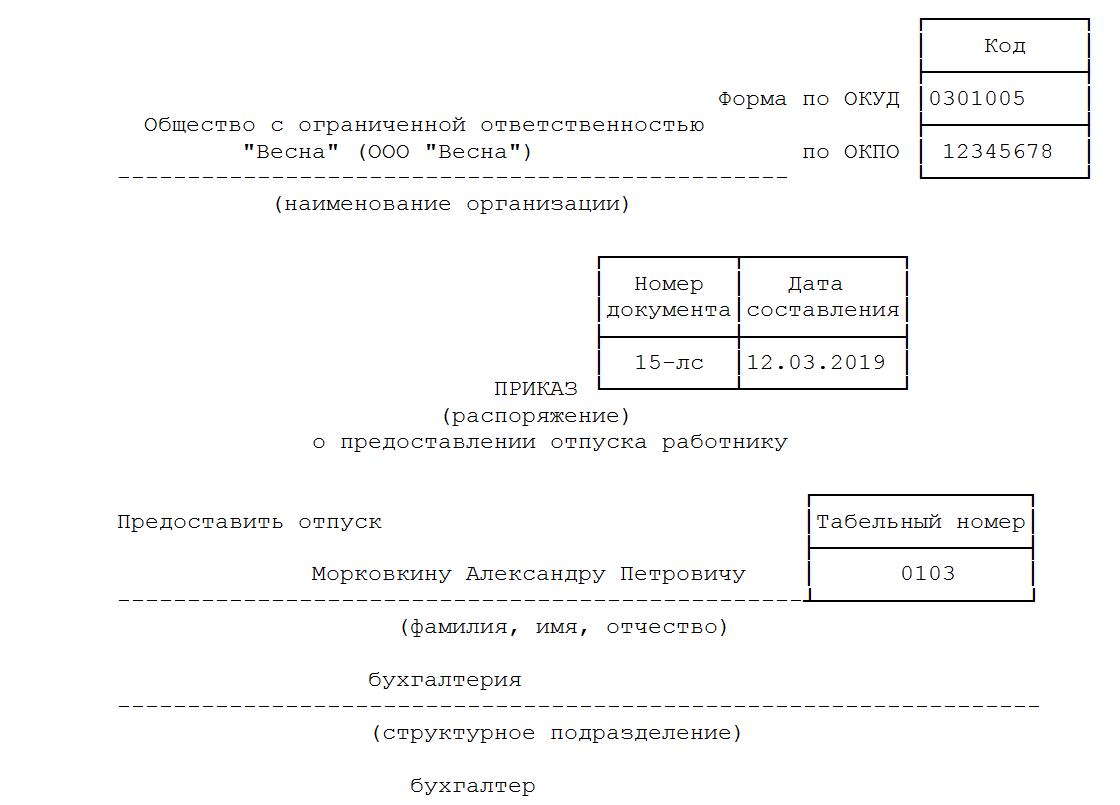

Предоставляя дополнительный (учебный) отпуск, работодатель должен оформить следующие документы:

– приказ о предоставлении отпуска (форма № Т-6 или № Т-6а);

– личная карточка работника (форма № Т-2 или № Т-2ГС(МС));

– лицевой счет (форма № Т-54 или № Т-54а);

– записка-расчет о предоставлении отпуска работнику (форма № Т-60).

Сумма оплаты учебного отпуска работника в размере среднего заработка является доходом работника.

Согласно пункту 1 статьи 210 Налогового кодекса Российской Федерации (далее – НК РФ) при определении налоговой базы по налогу на доходы физических лиц (далее – НДФЛ) учитываются все доходы физического лица, признаваемого плательщиком указанного налога, полученные им как в денежной, так и в натуральной формах, или право на распоряжение, которыми у него возникло. Исключением являются доходы, не подлежащие налогообложению, перечисленные в статье 217 НК РФ.

Заметим, что сумма оплаты учебного отпуска работника в данном перечне не поименована, следовательно, указанная оплата облагается НДФЛ на общем основании. Аналогичное мнение высказано в письмах Минфина России от 24 июля 2007 года № 03-04-06-01/260, УФНС России по городу Москве от 11 февраля 2009 года № 20-15/3/011795@.

О том, что сумма оплаты учебного отпуска работника облагается НДФЛ, подтверждает и судебная практика, в частности, постановление ФАС Уральского округа от 22 ноября 2010 года № Ф09-8641/10-С2 по делу № А07-26270/2009. В данном постановлении суд указал на то, что сохранение за работником на основании статьи 173 ТК РФ среднего заработка на период дополнительного отпуска не может быть отнесено к компенсационным выплатам, связанным с возмещением расходов, поскольку не имеет целью возместить расходы, а направлено на обеспечение установленных ТК РФ гарантий. Вследствие этого доводы налогоплательщика о том, что оплата дополнительных отпусков является компенсационной выплатой и поэтому не должна облагаться НДФЛ не могут быть приняты во внимание, так как основаны на неправильном толковании закона. Заметим, что в указанном постановлении суд ссылается на нормы статьи 173 ТК РФ в недействующей на сегодняшней день редакции, однако вывод, содержащийся в нем, по мнению автора, актуален и сейчас.

Учебный отпуск — это отдельная гарантия ТК РФ, по которой работник освобождается от работы на время прохождения обучения. Причем за этот период ему положена оплата. Разберемся, кому положены учебные отпуска, как их оформлять и оплачивать в 2020 году.

Кто может получить

Претендовать на учебные отпуска вправе далеко не все работники. На привилегию могут рассчитывать только основные сотрудники организаций, которые одновременно являются студентами очного или заочного отделения образовательных учреждений и получают образование впервые (ст. 177, 287 ТК РФ). Помимо этих условий, законодатели предусмотрели ограничения по срокам продолжительности:

|

Форма обучения |

Оплата учебного отпуска 2020 |

Ограничения по продолжительности |

|

Очно-заочная и заочная форма обучения |

Оплачивается (ст. 173 ТК РФ) |

На 1-м и 2-м курсах — 40 календарных дней в учебном году. На последующих — 50 календарных дней в учебном году. В период госэкзаменов — до четырех месяцев. |

|

Очная форма обучения |

Не оплачивается (ст. 173 ТК РФ) |

На сдачу сессии — 15 дней в учебном году. На сдачу госэкзаменов и защиту дипломной работы — четыре месяца. На сдачу госэкзаменов — один месяц. |

ВАЖНО! Общая продолжительность подтверждается справкой-вызовом.

Это специальная форма документации, которую сотрудник предоставляет в адрес работодателя для подтверждения своего отсутствия.

Принципы оформления

Соблюдайте следующий порядок в оформлении:

- Получите от подчиненного заявление в произвольной форме о предоставлении ОУ.

- Попросите подтвердить заявление соответствующим документом — справкой-вызовом. Бланк справки-вызова утвержден Приказом Минобрнауки РФ от 19.12.2013 № 1368 (в ред. 26.05.2015).

- На основании заявления издайте приказ. Рекомендовано использовать унифицированную форму приказа № Т-6 либо подготовить распоряжение в произвольном виде. В разделе Б формы приказа Т-6 укажите:

- вид отпускных;

- количество оплачиваемых дней;

- общую продолжительность обучения (дни);

- даты начала и окончания.

- Дни отсутствия работника отразите в табеле учета рабочего времени. Причем используйте коды, предусмотренные для обозначения учебных отпусков — «ОУ».

- Вместе с табелем передайте в бухгалтерию готовый приказ на учебный отпуск, оплата и оформление проводятся счетными работниками.

- Не забудьте сделать соответствующую отметку в личной карточке работника.

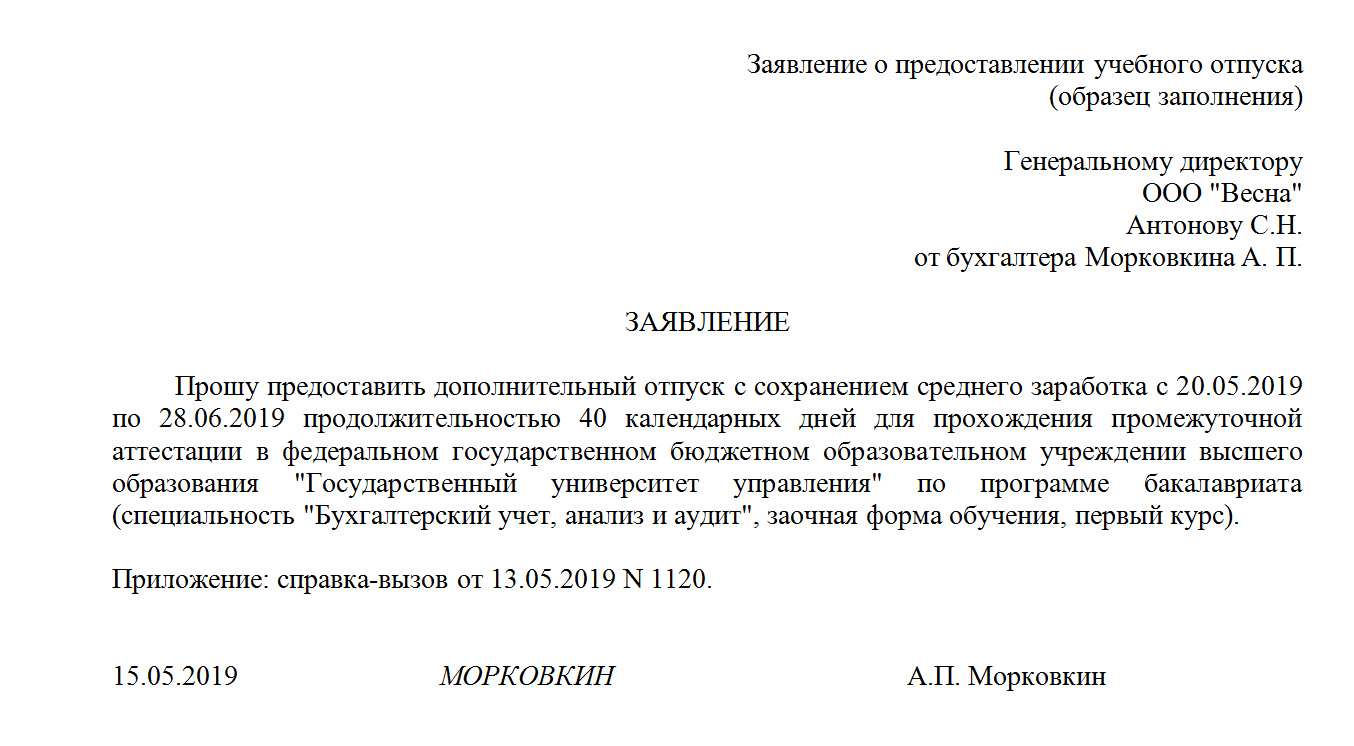

Образец заявления

Образец приказа

Порядок оплаты

Определим ключевые принципы того, как оплачивается учебный отпуск заочникам в 2020. Общие нормативы закреплены в ст. 173, 173.1, 174, 176 ТК РФ, а также в п. 14 Постановления Правительства № 922 «Положение о среднем заработке».

В соответствии с нормами, оплата начисляется исходя из среднего заработка за каждый календарный день периода обучения. В расчет включаются все выходные и нерабочие праздничные дни, которые выпали на образовательный период. Принцип исчисления среднего заработка аналогичен правилам расчета средней зарплаты для оплаты трудовых отпусков.

ВАЖНО! Выплатить начисленную сумму нужно за три календарных дня до начала обучения (ст. 136 ТК РФ и Письмо Роструда от 30.07.2014 № 1693-6-1).

Как рассчитать учебный отпуск в 2020 году:

- Определяем расчетный период. Он соответствует 12 календарным месяцам, предшествующим месяцу начала ОУ. Например, работник отправляется на обучение в мае 2020 года. В расчет включаем период 01.05.2018-30.04.2019.

- Если на расчетный период выпал декрет или отпуск по уходу за малышом, то периоды необходимо заменить на более ранние сроки.

- База для исчисления включает в себя сумму начисленного заработка и иных вознаграждений за труд, причитающихся за фактически отработанное время. Суммы пособий, оплата командировок, отпускные исключите из расчета.

- Отработанное время определите по табелям учета рабочего времени. Учите все отработанные дни, в том числе отработанные праздники и выходные. А вот дни болезни, отпусков и командировок из расчета исключите.

- За полностью отработанный месяц в подсчет включите 29,3 дня ((365 дней в году — 14 праздников) / 12 месяцев). Если месяц отработан частично, то рассчитайте отработанное время по формуле: 29,3 / число дней в месяце × отработанные дни.

- Средний заработок исчислите, разделив базу для начисления на фактически отработанное время.

- Сумму отпускных посчитайте так: среднедневной заработок умножьте на количество оплачиваемых дней УО.

Расчет учебного отпуска, пример

Определим, как рассчитывается учебный отпуск заочникам в 2020, на конкретном примере.

Специалист ООО «Весна» Морковкин А.П. отправляется на обучение с 19.06.2019 на 14 дней. Заочная форма, 1 курс.

За расчетный период с 01.06.2018 по 31.05.2019 ему начислены:

- заработная плата — 450 000 руб.;

- отпускные — 34 000 руб.;

- пособие по болезни — 18 257 руб.

Морковкин отдыхал в расчетном периоде 14 дней — с 04.07 по 17.07.2018 и болел одну неделю (7 дн.) — с 06.02 по 12.02.2019.

В расчетном периоде полностью отработаны только 10 календарных месяцев — 293 дн. (10 мес. × 29,3).

Общее количество отработанных дней — 331,05 дн. в расчетном периоде (293 дн. + 16,07 дн. + 21,98 дн.).

База для расчета отпускных — 450 000 руб. Отпускные и больничные не включаются.

Средний дневной заработок — 1359,31 руб. (450 000 руб. / 331,05 дн.).

Сумма к выплате — 19 030,34 руб. (1359,31 руб. × 14 дн.).

Вопрос по налогообложению

С суммы оплачиваемого учебного отпуска работодатель обязан удержать НДФЛ. К тому же с суммы начисления должны быть начислены и уплачены страховые взносы. Ставки и тарифы определяются в общепринятом порядке. Положения закреплены в п. 1 ст. 420 НК РФ и в Письме Минфина от 24.07.2007 № 03-04-06-01/260.

Страховые взносы перечислите в ИФНС и ФСС не позднее 15 числа месяца, следующего за месяцем начисления. НДФЛ перечислите в бюджет не позднее последнего дня месяца, в котором были начислены суммы (п. 6 ст. 226 НК РФ). Отразите начисленную сумму в справке 2-НДФЛ под кодом дохода 2012.