Порядок расчета величины рыночного риска в коммерческих банках определяется Положением № 387-П.

При оценке рыночный риск рассматривается как совокупность двух компонентов и рассчитывается по следующей формуле:

PP = 12,5 (ПР + ФР), (34)

где РР — совокупная величина рыночного риска;

ПР — величина рыночного риска по ценным бумагам и производным финансовым инструментам, чувствительным к процентным ставкам, называемая процентным риском;

ФР — величина рыночного риска по ценным бумагам и производным финансовым инструментам, чувствительным к изменению текущей (справедливой) стоимости на долевые ценные бумаги, называемая фондовым риском.

Расчет процентного риска осуществляют в отношении:

-

долговых ценных бумаг;

-

долевых ценных бумаг с правом конверсии в долговые ценные бумаги;

-

неконвертируемых привилегированных акций, размер дивиденда по которым определен;

-

производных финансовых инструментов, базовым активом которых являются ценные бумаги, индексы ценных бумаг, договоры, по условиям которых соответствующие требования и/или обязательства рассчитываются на основе процентных ставок;

-

требований или обязательств по поставке денежных средств по производным финансовым инструментам, по которым рассчитывается фондовый риск;

Процентный риск рассчитывается как сумма двух величин по формуле:

ПР = ОПР + СПР, (3.5)

где: ПР — процентный риск;

ОПР — общий процентный риск, то есть риск неблагоприятного изменения текущей стоимости ценных бумаг и производных финансовых инструментов, связанного с рыночными колебаниями процентных ставок;

СПР — специальный процентный риск, то есть риск неблагоприятного изменения текущей стоимости ценных бумаг и производных финансовых инструментов под влиянием факторов, связанных с эмитентом ценных бумаг, а также сроков, оставшихся до погашения ценных бумаг, и валюты, в которой номинированы и/ или фондированы ценные бумаги.

Основными критериями классификации инструментов для оценки процентного риска являются эмитент и срочность инструмента.

При расчете специального процентного риска чистые позиции (длинные и/или короткие) относят к одной из групп с соответствующими коэффициентами риска (рис.3.2).

В п.п. 2.4-2.7 Положения №387-П приведена классификация ценных бумаг в зависимости от степени риска.

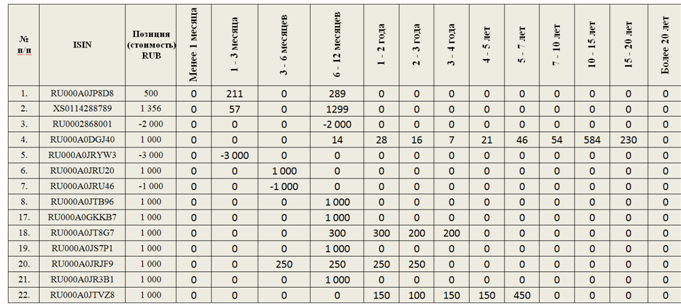

Для примера расчета рыночного риска был взят портфель ценных бумаг (см. табл. 3.2). Расчет специального процентного риска приведен в таблице 3.5. Поясним расчет специального процентного риска для нескольких видов ценных бумаг:

-

для корпоративной облигации (RU000A0JP8D8) номиналом 500 рублей и высоким риском (12%) СПР составит:

Рис. 3.2. Коэффициенты риска по ценным бумагам

-

для государственной еврооблигации (XS0114288789) номиналом 1356 рублей с амортизацией долга (т. е. погашение номинальной стоимости осуществляется частями, см. табл. 3.3) СПР составит:

-

если позиция фондирована в валюте отличной от валюты номинала, расчет производится с учетом коэффициента фондирования (см. табл. 3.4), так для ОФЗ (RU0002868001) с низким риском, сроком до погашения свыше 24 месяцев и коэффициентом фондирования 0,6 СПР составит:

После расчета всего портфеля суммарный СПР составит 916,61 рубль.

Общий процентный риск рассчитывается в каждой иностранной валюте отдельно (см. табл. 3.6-3.8).

Порядок расчета общего процентного риска состоит из следующих этапов:

-

Определение чистых (длинных и/или коротких) позиций по каждой ценной бумаге, производным финансовым инструментам в соответствии с пунктами 1.4 -1.6 и подпунктами 2.11.2, 2.11.3 п.2.11 Положения №387-П.

-

Распределение чистых (длинных и/или коротких) позиций по временным интервалам, объединенным по трем зонам согласно графе 3, с учетом подпункта 2.11.4 п.2.11 Положения №387-П.

-

Определение суммарной чистой длинной и/или суммарной чистой короткой позиции (графы 4 и 5) для каждого временного интервала.

Например, для зоны I временного интервала 3-6 месяцев длинная позиция 1250 руб. получилась суммированием 250 руб. (RU000A0JRJF9) и 1000 руб. (RU000A0JRK55).

-

Определение для каждого временного интервала взвешенных длинных и/или взвешенных коротких позиций (графы 7 и 8) путем умножения на коэффициент взвешивания (графа 6) суммарных чистых длинных и/или суммарных коротких позиций.

Например, для зоны I временного интервала 3-6 месяцев

-

Определение для каждого временного интервала открытых и закрытых взвешенных позиций (графы 9 и 10).

Закрытая взвешенная позиция составляет величину, на которую взвешенные позиции (длинная и короткая) полностью покрывают (компенсируют) друг друга.

Открытая взвешенная позиция составляет величину превышения взвешенных позиций длинной над короткой или наоборот (то есть длинное/короткое сальдо).

-

Определение взвешенных открытых и закрытых позиций для каждой из зон (графы 11 и 12) на основе вычисленных открытых взвешенных позиций по временным интервалам соответствующих зон.

Закрытая взвешенная позиция составляет величину, на которую открытые взвешенные позиции (длинные и короткие) покрывают (компенсируют) друг друга.

Открытая взвешенная позиция составляет величину превышения открытых взвешенных позиций длинной над короткой или наоборот (то есть длинное/короткое сальдо).

7. Определение закрытых взвешенных позиций между зонами (графы 13-15) на основе вычисленных открытых взвешенных позиций для каждой зоны.

Закрытая взвешенная позиция между зонами 1 и 2 (графа 13) составляет величину, на которую открытая взвешенная позиция (длинная/короткая) зоны 1 полностью покрывает (компенсирует) открытую взвешенную позицию (длинная/короткая) зоны 2.

Закрытая взвешенная позиция между зонами 2 и 3 (графа 14) составляет величину, на которую открытая взвешенная позиция (длинная/короткая) зоны 2 полностью покрывает (компенсирует) открытую взвешенную позицию (короткую/длинную) зоны 3.

Закрытая взвешенная позиция между зонами 1 и 3 (графа 15) составляет величину, на которую открытая взвешенная позиция (длинная/короткая) зоны 1 полностью покрывает (компенсирует) открытую взвешенную позицию (короткую/длинную) зоны 3.

-

Определение суммарной величины остаточных (оставшихся) открытых взвешенных позиций (строка «итого» графы 16) путем суммирования открытых взвешенных позиций внутри зон, указанных в графе 12.

Таблица 3.2

Состав портфеля ценных бумаг коммерческого банка

|

№ п/п |

Позиция (стоимость) RUB |

Дата истечения срока договора |

Тип инструмента |

Краткое наименование инструмента |

Эмитент |

Валюта номинала |

Группа cрочности |

Дата опреде-ления группы срочно-сти |

Критерий группы срочности |

|

|

Облигация корпоративная |

ПИА АИЖК-1-об |

АИЖК Первый ипотечный агент, ЗАО |

амортизация |

|||||||

|

1 356 |

Еврооблигация государственная |

Россия-2030-11т |

Минфин России |

амортизация |

||||||

|

-2 000 |

Облигация государственная |

ОФЗ-46012-АД |

Минфин России |

амортизация |

||||||

|

1 000 |

Облигация государственная |

ОФЗ-46016-АД |

Минфин России |

амортизация |

||||||

|

-3 000 |

Облигация корпоративная |

АИЖК-23-об |

АИЖК, ОАО |

амортизация |

||||||

|

1 000 |

Облигация корпоративная |

СЗКК-3-об |

Северо-Западная концессионная компания, ООО |

амортизация |

||||||

|

-1 000 |

Облигация корпоративная |

СЗКК-4-об |

Северо-Западная концессионная компания, ООО |

амортизация |

||||||

|

1 000 |

Облигация корпоративная |

Главная дорога-7-об |

Главная дорога, ОАО |

амортизация |

||||||

|

-1 000 |

Еврооблигация корпоративная |

Газпром-14-2017-евро |

Gaz Capital |

3 — 4 года |

погашение |

|||||

|

1 500 |

Акция Привилегированная |

Татнефть-ап |

Татнефть имени В.Д.Шашина, ОАО |

6 — 12 месяцев |

дивиденды |

|||||

|

-1 000 |

Акция Обыкновенная |

Новатэк-АО |

Новатэк, ОАО |

|||||||

|

2 500 |

Акция Обыкновенная |

ТМК-АО |

Трубная Металлургическая Компания, ОАО |

|||||||

|

10 000 |

Поставка денежных средств |

менее 1 месяца |

договор |

|||||||

|

-10 000 |

Поставка денежных средств |

2 — 3 года |

договор |

|||||||

|

50 000 |

Поставка денежных средств |

1 — 3 месяца |

договор |

|||||||

|

-50 000 |

Поставка денежных средств |

3 — 4 года |

договор |

|||||||

|

1 000 |

Облигация муниципальная / субфедеральная |

Коми Респ-35008-об |

Коми Адм |

амортизация |

||||||

|

1 000 |

Облигация муниципальная / субфедеральная |

КрасноярскийКрай-34006-об |

Красноярский Край Адм |

амортизация |

||||||

|

1 000 |

Облигация муниципальная / субфедеральная |

ВолгоградОбл-35002-об |

Волгоградская область, Администрация |

амортизация |

||||||

|

1 000 |

Облигация муниципальная / субфедеральная |

Самарская Обл-35007-об |

Самарская Обл Прав |

амортизация |

||||||

|

1 000 |

Облигация муниципальная / субфедеральная |

Коми Респ-34009-об |

Коми Адм |

амортизация |

||||||

|

1 000 |

Облигация муниципальная / субфедеральная |

Липецкая Обл-35008-об |

Липецкая Обл Адм |

амортизация |

||||||

|

1 001 |

Облигация корпоративная |

Банк ВТБ-21-боб |

ВТБ БАНК, ОАО |

6 — 12 месяцев |

купон |

|||||

|

1 500 |

Фондовый индекс |

ММВБ |

ММВБ ФБ, ЗАО |

|||||||

|

-1 500 |

Фондовый индекс |

ММВБ |

ММВБ ФБ, ЗАО |

|||||||

|

1 500 |

Фондовый индекс |

РТС |

РТС Фондовая биржа, ОАО |

|||||||

|

-1 500 |

Фондовый индекс |

РТС |

РТС Фондовая биржа, ОАО |

|||||||

|

1 000 |

Облигация корпоративная |

РСХБ-11-об |

Россельхозбанк, ОАО |

1 — 2 года |

купон |

|||||

|

1 000 |

Облигация корпоративная |

ДельтаКредит-6-об |

ДельтаКредит КБ, ЗАО |

3 — 6 месяцев |

купон |

Таблица 3.3

Размер позиций облигаций с частично досрочным погашением

Таблица 3.4

Коэффициенты фондирования

|

Валюта |

Коэффициент фондирования |

|

0,6 |

|

|

0,3 |

|

|

0,1 |

Таблица 3.5

Расчет специального процентного и фондового риска портфеля ценных бумаг

Итоговая величина общего процентного риска составляет сумму следующих величин:

10% суммарной величины закрытых взвешенных позиций всех временных интервалов;

40% величины закрытой взвешенной позиции зоны 1;

30% величины закрытой взвешенной позиции зоны 2 и зоны 3;

40% величины закрытой взвешенной позиции между зонами 1 и 2 и между зонами 2 и 3;

150% величины закрытой взвешенной позиции между зонами 1 и 3;

100% суммарной величины остаточных (оставшихся) открытых взвешенных позиций (итоговое сальдо остаточных (оставшихся) позиций берется в расчет без учета знака итоговой позиции).

-

Определение для каждого временного интервала взвешенных позиций (длинных и коротких) по ценным бумагам с высоким риском (графа 7 и 8) путем умножения чистых позиций (длинных и/или коротких) по ценным бумагам с высоким риском (графа 4 и 5) на коэффициент взвешивания (графа 6).

Суммарная величина взвешенных позиций (длинных и коротких) по ценным бумагам с высоким риском (без учета знака позиций) добавляется к итоговой величине общего процентного риска.

-

Определение величины общего процентного риска путем суммирования величин общего процентного риска, вычисленных в каждой валюте и переведенных в рубли по официальному курсу Банка России на дату расчета рыночного риска.

Итак, для нашего примера ОПР по отдельным валютам составит:

ОПР (USD) = 9, 21 руб.

ОПР (EUR) = 22,50 руб.

Суммарный ОПР составит: ОПР = 1223,49 руб.

Оценка фондового риска осуществляется кредитной организацией в отношении:

а) обыкновенных акций;

б) депозитарных расписок;

в) конвертируемых ценных бумаг (облигаций и привилегированных акций), удовлетворяющих условиям конверсии в обыкновенные акции, указанных в подпунктах «а» и «б» пункта 2.8 Положения № 387-П;

-

производных финансовых инструментов, базовым активом которых являются ценные бумаги, а также фондовые индексы.

Размер фондового риска определяется по формуле:

ФР = СФР + ОФР, (3.6)

где: ФР — фондовый риск;

СФР — специальный фондовый риск, то есть риск неблагоприятного изменения текущей (справедливой) стоимости ценных бумаг и производных финансовых инструментов под влиянием факторов, связанных с эмитентом ценных бумаг;

ОФР — общий фондовый риск, то есть риск неблагоприятного изменения текущей (справедливой) стоимости ценных бумаг и производных финансовых инструментов, связанный с колебаниями цен на рынке ценных бумаг.

Размер специального фондового риска определяется суммой чистых без учета знака позиций (длинных и коротких), умноженных на коэффициент риска 8 процентов (см. табл. 3.5).

Например, для обыкновенной акции (RU000A0DKVS5) СФР составит:

Чистые позиции по производным финансовым инструментам, базовым активом которых является Индекс ММВБ 50, Индекс РТС 50 или индексы акций, указанные в приложении 7 к Инструкции № 139-И, включаются в расчет специального фондового риска с коэффициентом риска 2 процента. Чистые позиции по производным финансовым инструментам, базовым активом которых являются прочие индексы акций, не указанные в настоящем пункте, включаются в расчет специального фондового риска с коэффициентом риска 8 процентов.

Например, для фондового индекса ММВБ (RU000A0JP7K5) СФР составит:

Размер общего фондового риска определяется разностью между суммой чистых длинных позиций и суммой чистых коротких позиций (без учета знака позиций), умноженных на коэффициент риска 8 процентов (см. табл. 3.5).

Например, для обыкновенной акции (RU000A0B6NK) ОФР составит:

Для фондового индекса РТС (RU000A0JPEB3) ОФР составит:

Общий фондовый риск рассчитывается в каждой иностранной валюте отдельно. Величина общего фондового риска представляет собой сумму величин общего фондового риска, рассчитанных в каждой валюте и переведенных в рубли по курсу Банка России на дату расчета рыночного риска.

Для нашего примера ФР равен:

ФР = ОФР + СФР = 400 + 120 = 520 руб.

Результаты расчета представлены в таблице 3.9.

Таблица 3.9

Сводный отчет о величине рыночного риска портфеля ценных бумаг

Преимуществами описанного подхода для оценки рыночного риска являются четкий алгоритм и простота вычисления, а также универсальность. Для всех финансовых инструментов итоговая оценка риска портфеля определяется суммой стоимостей активов, взвешенной на коэффициенты риска. Однако простота и универсальность метода ставят под угрозу точность оценки, поскольку не учитываются статистические данные, динамика рынка и прочая актуальная информация. Недостатки данной методики с точки зрения управления рисками были рассмотрены выше (см.параграф 3.1).

21 ноября в 12:00 по московскому времени Центр Финансовых Технологий проведет вебинар на тему «Расчет рыночного риска согласно Положению Банка России N 511-П в ЦФТ-Банк с использованием сервиса ЭФИР ADD-In».

На мероприятие приглашаются руководители и сотрудники подразделений по подготовке отчетности для ЦБ РФ, подразделений риск-менеджмента, подразделений по управлению инвестициями и ЦБ, банковские технологи и сотрудники ИТ-подразделений.

При высокой волатильности рыночной стоимости финансовых инструментов кредитные организации могут сталкиваться с проблемой возрастания риска потери прибыли. Использование систем управления рыночными рисками позволяет банкам принимать обоснованные решения по управлению портфелем ценных бумаг и диверсификации финансовых инструментов, что в целом положительно влияет на имидж и репутацию банка на финансовом рынке. Текущая практика показывает, что основная проблема при расчете рыночного риска специалистами банка связана в первую очередь с получением и обновлением данных по сделкам.

На мероприятии эксперты ЦФТ совместно с партнером «Группа Интерфакс» расскажут участникам о возможностях интеграционного решения, позволяющего автоматизировать экспорт данных по операциям банка с ценными бумагами и ПФИ из системы ЦФТ-Банк в сервис ЭФИР Add-In* для расчета и анализа рыночного риска в соответствии с требованиями Положения ЦБ РФ N 551-П. Решение позволяет ежемесячный расчет рыночного риска сделать формальной процедурой, не требующей временных затрат и привлечения дополнительного персонала.

На мероприятии будут рассмотрены следующие вопросы:

• Расчет рыночного риска через интеграцию с сервисом ЭФИР Add-in:

— Порядок работы решения;

— Поддерживаемые продукты.

• Отражение данных в отчетности по форме 0409135;

• Планы и перспективы развития продукта.

Докладчики на мероприятии – Александр Чаркин, коммерческий директор Дирекции «Отчетность»; Юлия Чижова, инженер-технолог Дирекции «Отчетность»; Антон Чернов, представитель Группы Интерфакс.

Продолжительность вебинара – 1-1,5 часа.

* «ЭФИР Add-In» предоставляет собой специальное приложение для пользователей системы ЭФИР, которое позволяет банкам рассчитывать величину рыночного риска в соответствии с Положением ЦБ РФ N 551-П и кредитного риска в соответствии с Инструкцией ЦБ РФ N 139-И.

Участие в вебинаре для специалистов банков бесплатное при условии обязательной регистрации. Для регистрации необходимо нажать кнопку «Принять участие», расположенную на странице мероприятия или в разделе Вебинары, бизнес-завтраки и круглые столы под названием заинтересовавшего Вас вебинара.

После регистрации на указанный Вами адрес электронной почты будет выслано письмо с паролем и ссылкой для входа на вебинар.

При возникновении вопросов по регистрации на вебинар просьба обращаться по адресу Product@cft.ru.

Ознакомиться с планом мероприятий и инструкцией по участию в вебинаре можно на сайте www.cft.ru в разделе «Вебинары, бизнес-завтраки и круглые столы». Задать вопросы ведущим специалистам компании по предстоящим и прошедшим вебинарам, оставить свои отзывы о мероприятиях ЦФТ можно в специальном разделе на online-форуме ЦФТ.